PENGARUH DAYA INFORMASI AKUNTANSI PADA

HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN COST OF EQUITY

CAPITAL

YULI AGUSTINIPROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

i

RESPONSIBILITY DENGAN COST OF EQUITY

CAPITAL

YULI AGUSTINI NIM 0991661026

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

ii

HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN COST OF EQUITY

CAPITAL

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

YULI AGUSTINI NIM 0991661026

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

iii

TESIS INI TELAH DISETUJUI TANGGAL 23 JUNI 2011

Pembimbing I, Pembimbing II,

Dr. I Ketut Budiartha, SE, M.Si, Ak Drs. I Ketut Suryanawa, M.Si, Ak NIP. 19591202 198702 1 001 NIP. 19630709 198803 1 001

Mengetahui

Ketua Program Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana

Universitas Udayana, Universitas Udayana,

Dr. I Ketut Budiartha, SE, M.Si, Ak Prof. Dr. dr. A.A. Raka Sudewi, Sp. S (K)

iv

KEASLIAN KARYA TULIS TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya tulis yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi dan sepanjang pengetahuan penulis juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang diberikan oleh Univeristas batal saya terima.

Denpasar, 23 Juni 2011 Yang membuat pernyataan,

v

Panitia Penguji Tesis

Berdasarkan SK Rektor Universitas Udayana, No. 1120/UN14.14/HK/2011, Tanggal 16 Juni 2011

Ketua : Dr. I Ketut Budiartha, SE, M.Si, Ak

Anggota :

1. Drs. I Ketut Suryanawa, M.Si, Ak 2. Dr. Dewa Gede Wirama, SE, MSBA, Ak 3. Dr. Ni Ketut Rasmini, SE, M.Si, Ak 4. Dr. I Dewa Nyoman Badera, SE, M.Si

vi

Pertama-tama perkenankanlah penulis memanjatkkan puji syukur kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena hanya atas asung kerta wara nugraha-Nya, tesis yang berjudul “Pengaruh daya informasi akuntansi pada hubungan pengungkapan corporate social responsibility dengan cost of equity

capital” ini dapat diselesaikan.

Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih yang sebesar-besarnya kepada Dr. I Ketut Budiartha, SE, M.Si, Ak selaku Ketua Program Magister Akuntansi Universitas Udayana dan pembimbing utama yang dengan penuh perhatian telah memberikan dorongan, semangat, bimbingan, dan saran selama penulis mengikuti program magister, khususnya dalam penyelesaian tesis ini. Terima kasih sebesar-besarnya juga penulis sampaikan kepada Drs. I Ketut Suryanawa, M.Si, Ak selaku pe.mbimbing pendamping yang dengan penuh perhatian dan kesabaran memberikan bimbingan dan saran kepada penulis.

Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana Prof. Dr. dr. I Made Bakta, Sp.PD (K) atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana. Ucapan terima kasih juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr. dr. A.A. Raka Sudewi, Sp. S (K) atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana. Tidak lupa penulis ucapkan terima kasih kepada Prof. Dr. I Wayan Ramantha, SE, M.M, Ak,

vii

para penguji tesis, yaitu Dr. Dewa Gede Wirama, SE, MSBA, Ak, Dr. Ni Ketut Rasmini, SE, M.Si, Ak, dan Dr. I Dewa Nyoman Badera, SE, M.Si yang telah memberikan masukan, saran, sanggahan, dan koreksi sehingga tesis ini dapat terwujud. Ucapan terima kasih penulis sampaikan pula kepada Bapak dan Ibu Dosen Pengajar Program Magister Akuntansi Universitas Udayana yang membimbing penulis selama mengikuti pendidikan, serta para pegawai yang telah membantu kelancaran penulis dalam mengikuti pendidikan selama ini.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada orang tua dan adik-adik yang selalu memberi dukungan, motivasi, dan doa kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister Akuntansi, serta teman-teman Angkatan IV Program Magister Akuntansi yang tidak bisa penulis sebutkan satu persatu yang telah banyak membantu, memberikan inspirasi, dan motivasi kepada penulis.

Semoga Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa selalu melimpahkan rahmat-Nya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini, serta kepada penulis sekeluarga.

Denpasar, 23 Juni 2011 Penulis

viii

PENGARUH DAYA INFORMASI AKUNTANSI PADA HUBUNGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DENGAN

COST OF EQUITY CAPITAL

Pengungkapan informasi corporate social responsibility dalam laporan keuangan diharapkan dapat meningkatkan kualitas laporan keuangan. Laporan keuangan yang berkualitas menyajikan angka-angka yang memiliki daya informasi akuntansi yang berguna bagi investor untuk pengambilan keputusan . Banyaknya informasi yang harus diungkap oleh perusahaan berhubungan dengan tingkat biaya yang dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik (cost of

equity capital). Ketidakkonsistenan hasil penelitian mengenai pengaruh

pengungkapan corporate social responsibility pada cost of equity capital mengindikasikan adanya pengaruh variabel lain sebagai variabel pemoderasi. Tujuan penelitian ini adalah mengetahui pengaruh daya informasi akuntansi pada hubungan

corporate social responsibilty (CSR) dengan cost of equity capital (CEC).

Penelitian ini dilakukan di Bursa Efek Indonesia pada tahun buku 2008 dan tahun 2009. Penentuan sampel menggunakan metode purposive sampling sehingga diperoleh 131 pengamatan. Analisis statistik meliputi uji asumsi klasik dan uji kelayakan model. Pengujian pengaruh variabel pemoderasi dalam hipotesis penelitian ini diuji dengan moderated regression analysis (MRA) yang merupakan aplikasi khusus regresi linear berganda.

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa daya informasi akuntansi terbukti mempengaruhi hubungan pengungkapan corporate

social responsibility (CSR) dengan cost of equity capital (CEC) yakni memperlemah

pengaruh positif CSR terhadap CEC. Semakin besar tingkat pengungkapan akuntansi yang dilakukan oleh perusahaan yang berupa pengungkapan CSR disertai dengan daya informasi yang baik, maka semakin rendah cost of equity capital-nya. Pengungkapan CSR dengan daya informasi akuntansi yang baik akan memberikan keuntungan potensial berupa meningkatnya jumlah investor, mengurangi estimasi risiko dan mengurangi asimetri informasi yang masing-masing mengindikasikan pengurangan cost of equity capital perusahaan.

Kata kunci : Cost of equity capital, corporate social responsibility, dan daya informasi akuntansi.

ix

Corporate social responsibility disclosure in financial statements is expected to improve the quality of financial reports. Quality financial reports present figures presenting accounting information which is useful to investors for decision making. The number of information that must be disclosed by the company relates to the level of cost spent by the company to provide information to the public (cost of equity capital). The inconsistency of research regarding the influence of corporate social responsibility disclosure in the cost of equity capital indicates the influence of other variables as moderating variables. This research is aimed to determine the influence of informativeness of accounting on the relation of corporate social responsibility (CSR) disclosure and the cost of equity capital (CEC).

This research was conducted at the Indonesian Stock Exchange in the year 2008 and year 2009. Purposive sampling method was used to determine samples and 131 observations were obtained. The statistical analysis included the classic assumption test and goodness of fit model analysis. The influence of moderating variables in this research hypothesis tested using moderated regression analysis (MRA) which is a special application of multiple linear regressions.

Based on the research finding and discussions, it can be concluded that the informativeness of accounting influenced on the relation of corporate social responsibility (CSR) disclosure and the cost of equity capital (CEC), that it weakens the positive impact of CSR on the CEC. The greater level of CSR disclosure accompanied by a good informativeness of accounting by companies, the lower the cost of equity capital. CSR disclosure with good informativeness of accounting is the potential benefits of a disclosure. The benefits are a growing number of investors, reducing estimated risks and the asymmetry of information each of which indicates a reduction in the cost of equity capital firms.

Keywords: Cost of equity capital, corporate social responsibility, and informativeness of accounting.

x

Halaman

SAMPUL DALAM ... i

PRASYARAT GELAR ... ii

LEMBAR PENGESAHAN ………. . iii

PERNYATAAN KEASLIAN KARYA TULIS ………. .. iv

PENETAPAN PANITIA PENGUJI ……… . v

UCAPAN TERIMA KASIH ... vi

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ………. xv BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ………….……… 1 1.2 Rumusan Masalah ………...……. 7 1.3 Tujuan Penelitian ………... 8 1.4 Manfaat Penelitian ……….. 8

BAB II KAJIAN PUSTAKA ……….………... 9

2.1 Teori Pensinyalan (Signalling Theory) ……….... 9

2.2 Corporate Social Responsibility (CSR) ………... 10

2.3 Cost of Equity Capital ………..… 13

2.4 Daya Informasi Akuntansi ……… 16

2.5 Ukuran Perusahaan (Size) ……… 18

2.6 Jenis Perusahaan (Profile) ………..…. 19

xi

3.3 Hipotesis Penelitian ……….. 29

BAB IV METODE PENELITIAN ………. 32

4.1 Rancangan Penelitian ……… 32

4.2 Lokasi dan Waktu Penelitian ……… 33

4.3 Penentuan Sumber Data ………... 33

4.3.1 Jenis Data ……….. 33

4.3.2 Sumber Data ………. 35

4.3.3 Metode Penentuan Sampel ………... 35

4.4 Variabel Penelitian ……… 36

4.4.1 Identifikasi Variabel ……….. 36

4.4.2 Definisi Operasional Variabel ……….. 37

4.4.2.1 Variabel Terikat/Dependen ………... 37 4.4.2.2 Variabel Bebas/Independen ……….. 38 4.4.2.3 Variabel Pemoderasi ………. 39 4.4.2.4 Variabel Kontrol ………... 40 4.5 Analisis Data ………. 41 4.5.1 Statistik Deskriptif ………. 41

4.5.2 Uji Asumsi Klasik ………. 41

4.5.3 Uji Interaksi ………..………. 43

4.5.4 Uji Kelayakan Model (Goodness of Fit) ……….... 44

BAB V HASIL PENELITIAN …..………. 47

5.1 Deskripsi Objek Penelitian ……… 47

5.2 Hasil Analisis Data ……… 48

5.2.1 Hasil Analisis Statistik Deskriptif ……….... 48

xii 5.3.1 Koefisien Determinasi ………..………... 56 5.3.2 Uji Statistik F ………..……….. 56 5.3.3 Uji Statistik t ………..……… 56 5.3 Pengujian Hipotesis …………..……….……….. 58 BAB VI PEMBAHASAN …..……….………... 59

6.1 Corporate Social Responsibility dan Cost of Equity Capital ………….... 59

6.2 Daya Informasi Akuntansi dan Cost of Equity Capital ……… 61

6.3 Daya Informasi Akuntansi, Corporate Social Responsibility dan Cost of Equity Capital ………. 62

BAB VII SIMPULAN DAN SARAN……….………. 66

7.1 Simpulan ……….... 66

7.2 Saran ……….………. 66

xiii

Tabel 5.1 Prosedur Penentuan Sampel ……...……….. 47

Tabel 5.2 Hasil Uji Statistik Deskriptif ……… 49

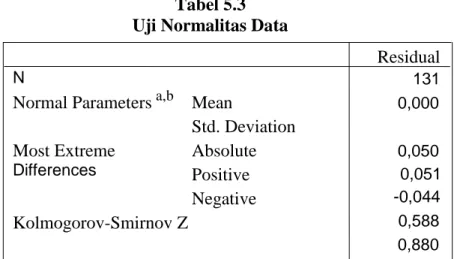

Tabel 5.3 Uji Normalitas Data ………..……… 51

Tabel 5.4 Uji Multikolinieritas ………. 52

Tabel 5.5 Uji Autokorelasi ……… 52

Tabel 5.6 Uji Heteroskedastisitas ………. 54

Tabel 5.7 Koefisien Determinasi ……….. 55

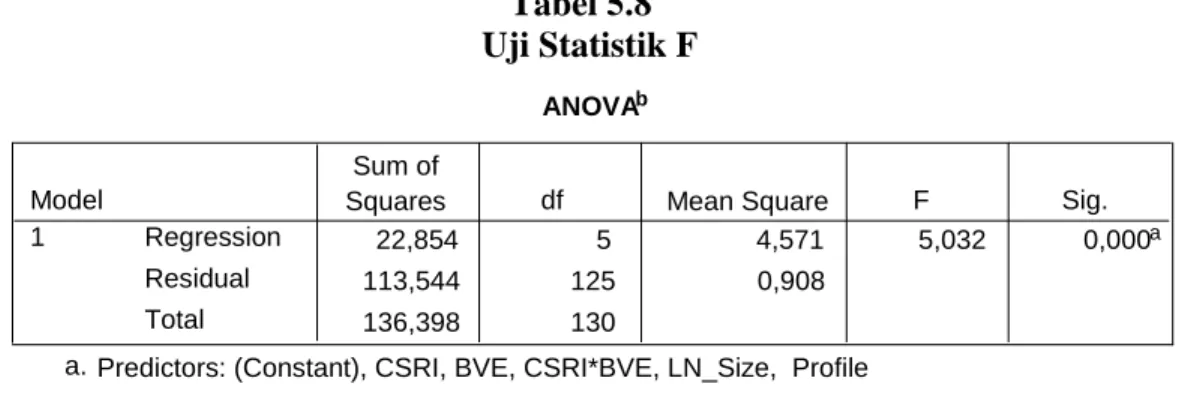

Tabel 5.8 Uji Statistik F ……… 56

xiv

Halaman

Gambar 3.1 Kerangka Berpikir ………... 28

Gambar 3.2 Konsep Penelitian ……….………. 28

Gambar 4.1 Rancangan Penelitian ………... 34

Gambar 5.1 Daerah Pengujian Autokorelasi dengan Uji Durbin

Watson ………. 53

Gambar 5.2 Model Persamaan Pengaruh Daya Informasi Akuntansi

xv

Lampiran 2 Item-item Pengungkapan CSR ……….….………. 76

Lampiran 3 Hasil Uji Statistik Deskriptif ………... 79

Lampiran 4 Hasil Uji Asumsi Klasik ……….. 80

1

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan media bagi manajemen perusahaan dalam menyediakan informasi bagi para investor dan sebagai media untuk tanggung jawab perusahaan kepada masyarakat. Informasi yang menarik bagi investor biasanya berhubungan dengan keuntungan/laba dan harga saham karena menggambarkan kinerja perusahaan. Informasi lainnya selain laba yang dapat digunakan untuk investor sebagai dasar pengambilan keputusan adalah yakni pengungkapan good

corporate governance (GCG) dan pengungkapan corporate social responsibility

(CSR). Melalui pengungkapan CSR, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangan (financial) saja, namun perusahaan juga harus berpijak pada triple bottom lines yang meliputi financial, sosial dan lingkungan (Siregar, 2007). Karena kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Implikasi CSR di Indonesia diatur dalam pasal 74 ayat 1 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, menyatakan bahwa “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab social dan lingkungan”. Pasal 15

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal juga mengatur tentang CSR menyatakan bahwa “Setiap penanaman modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”. Pengungkapan informasi CSR dalam laporan tahunan perusahaan diharapkan dapat memberikan informasi tambahan kepada para investor selain dari yang sudah tercakup dalam laba akuntansi dan dapat menjadi bahan pertimbangan bagi investor dalam pengambilan keputusan.

Berbagai alasan perusahaan dalam melakukan pengungkapan informasi CSR telah diteliti dalam penelitian sebelumnya, diantaranya adalah karena untuk mentaati peraturan yang ada, untuk memperoleh keunggulan kompetitif melalui penerapan CSR, untuk memenuhi ketentuan kontrak pinjaman dan memenuhi ekspektasi masyarakat, untuk melegitimasi tindakan perusahaan, dan untuk menarik investor (Deegan dan Blomquist, 2001; Hasnas, 1998; Ullman, 1985; Patten, 1992; dalam Basamalah et al, 2005). Kualitas laporan keuangan diharapkan dapat meningkat dengan adanya pengungkapan informasi CSR sebagai informasi tambahan. Laporan keuangan yang berkualitas menyajikan angka-angka yang memiliki daya informasi akuntansi yang berguna bagi investor untuk pengambilan keputusan investasi, kredit ataupun keputusan sejenis lainnya. Sebuah penelitian yang dilakukan oleh Ibrahim et

al. (2003) yang memeriksa relevansi nilai angka-angka akuntansi menunjukkan

bahwa investor menggunakan informasi dalam neraca ketika membuat keputusan ekonomi.

Laporan keuangan yang berkualitas dapat diukur dengan melihat reaksi pasar atas pengumuman laporan keuangan. Menurut Hellstrom (2005) kemampuan

pernyataan informasi keuangan untuk meringkas atau menangkap informasi mempengaruhi nilai saham, hal tersebut telah diuji secara empiris sebagai hubungan statistik antara nilai pasar dan nilai akuntansi. Menurut Guthrie dan Parker (1990) pengungkapan informasi CSR dalam laporan tahunan merupakan salah satu cara perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis. Hal ini mengindikasikan bahwa perusahaan yang menerapkan CSR berharap akan direspon positif oleh para pelaku pasar.

Menurut Almilia dan Wijayanto (2007) perusahaan yang memiliki kinerja lingkungan yang bagus akan direspon positif oleh para investor melalui fluktuasi harga saham yang semakin naik dari periode ke periode. Sebaliknya jika perusahaan memiliki kinerja lingkungan yang buruk maka akan muncul keraguan dari para investor terhadap perusahaan tersebut dan direspon negatif dengan fluktuasi harga saham perusahaan di pasar yang semakin menurun dari tahun ke tahun. Hasil penelitian Junaedi (2005) menunjukkan tingkat pengungkapan (disclosure level) yang diberikan oleh pihak manajemen perusahaan akan berdampak kepada pergerakan harga saham yang pada akhirnya juga akan berdampak pada volume saham yang diperdagangkan dan return .

Publikasi CSR menunjukkan komitmen perusahaan untuk meningkatkan transparansi mengenai kinerja perusahaan jangka panjang dan manajemen risiko. Laporan keuangan dengan pengungkapan CSR dan daya informasi akuntansi yang baik akan memberi keyakinan investor dalam menilai risiko dan return yang diharapkan. Apabila investor menilai suatu perusahaan berisiko tinggi berdasarkan

laporan keuangan yang dihasilkan, maka nilai return yang diharapkan oleh investor juga tinggi, yang pada akhirnya akan menyebabkan tingginya biaya ekuitas yang harus dikeluarkan oleh perusahaan.

Verrecchia dalam Botosan (1997) memberikan dukungan riset secara teoritis bahwa ada hubungan negatif antara tingkat disclosure dan biaya modal, artinya peningkatan disclosure akan meningkatkan kualitas biaya pasar, sehingga akan mengurangi biaya modal. Hasil penelitian di atas bertentangan dengan pendapat yang diungkapkan Klein dan Bawa dalam Botosan (1997) serta Coles dan Loewenstein dalam Botosan (1997), mereka menyatakan bahwa ada hubungan positif antara pengungkapan dan biaya modal. Hasil penelitian Botosan (1997) menunjukkan bahwa semakin besar tingkat pengungkapan akuntansi yang dilakukan oleh perusahaan, semakin rendah cost of equity capital-nya.

Dhaliwal, Li, Tsang dan Yang (2009) menguji apakah pengungkapan sukarela dari kegiatan tanggung jawab sosial perusahaan (CSR) menyebabkan penurunan biaya modal ekuitas perusahaan. Dijelaskan bahwa praktik CSR mempengaruhi kinerja perusahaan dan penilaian karena kegiatan tersebut dapat membantu perusahaan menghindari peraturan potensial pemerintah dan mengurangi biaya kepatuhan masa depan. Perusahaan yang bertanggung jawab sosial juga dapat menikmati penjualan dan kinerja keuangan yang lebih baik karena preferensi konsumen dan investor untuk perusahaan tersebut. Menggunakan banyak sampel perusahaan yang dinilai oleh KLD Research and Analytics, Inc., ditemukan bahwa perusahaan dengan biaya modal tinggi cenderung untuk menerbitkan laporan CSR

mandiri dan perusahaan dengan kinerja CSR yang baik menikmati pengurangan dalam biaya modal ekuitas.

Menurut Utami (2005) banyaknya informasi yang harus diungkap oleh perusahaan berhubungan dengan tingkat biaya yang dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik (cost of equity capital). Semakin banyak pengungkapan informasi dalam laporan keuangan memberikan sinyal mengenai kondisi perusahaan kepada investor yang berguna untuk memaksimalisasi nilai saham perusahaan. Nilai saham perusahaan mencerminkan ukuran reaksi pasar saham terhadap perusahaan. Semakin besar nilai saham perusahaan mencerminkan publik telah menilai harga pasar saham di atas nilai bukunya. Guna menyediakan informasi bagi publik demi menjaga reputasi perusahaan dan kepercayaan publik pada perusahaan berdampak terhadap naiknya biaya yang dikeluarkan oleh perusahaan.

Richardson dan Welker (2001) berpendapat bahwa pengungkapan sosial perusahaan dapat memiliki pengaruh langsung terhadap biaya modal baik melalui preferensi investor untuk berinvestasi secara etis dan bertanggung jawab sosial atau melalui pengurangan asimetri informasi atau risiko estimasi. Menggunakan badan

cross section dari perusahaan Kanada disurvei oleh Masyarakat Akuntan Manajemen

Kanada pada tahun 1990 hingga 1992, ditemukan hubungan negatif yang signifikan antara tingkat pengungkapan keuangan dan biaya modal. Namun, ditemukan juga hubungan positif yang signifikan secara statistik antara tingkat pengungkapan sosial dan biaya modal, konsisten dengan pengungkapan sosial lebih meningkatkan biaya

modal bagi perusahaan sampel. Salah satu alasannya mungkin karena tidak konsisten menemukan kurangnya kontrol untuk kinerja sosial aktual dalam analisis empiris.

Plumlee, Brown dan Marshall (2009) menyelidiki hubungan antara kualitas pengungkapan sukarela lingkungan perusahaan dan nilai perusahaan (biaya modal ekuitas dan arus kas yang diharapkan). Penelitian ini mengukur kualitas pengungkapan dibangun dengan indeks pengungkapan berdasarkan pengungkapan kerangka Global Reporting Initiative's. Menggunakan sampel dari 167 perusahaan dari lima industri yang berbeda (minyak & gas, kimia, makanan / minuman, farmasi, dan utilitas) selama periode 2000 sampai 2004 ditemukan bahwa kualitas pengungkapan negatif terkait dengan biaya modal.

Hasil-hasil penelitian mengenai pengaruh pengungkapan corporate social

responsibility pada cost of equity capital menunjukkan hasil yang tidak konsisten. Hal

ini mengindikasikan adanya variabel lain yang berpengaruh pada hubungan pengungkapan corporate social responsibility dengan cost of equity capital. Laporan keuangan yang berkualitas menyajikan angka-angka yang memiliki daya informasi akuntansi yang berguna bagi investor untuk pengambilan keputusan investasi, kredit ataupun keputusan sejenis lainnya. Daya informasi akuntansi dari angka-angka yang disajikan dalam laporan keuangan dapat menjadi ukuran kualitas suatu laporan keuangan (Feliana, 2007). Daya informasi akuntansi dapat ditunjukkan dalam laba akuntansi dan nilai buku ekuitas. Beberapa penelitian menunjukkan bahwa pasar memberikan penghargaan terhadap laba dan nilai buku (misalnya Kothari dan Zimmerman, 1995; Ohlson, 1995; Feltham dan Ohlson, 1995). Laba akuntansi

memberikan informasi dan bermanfaat dalam penilaian sekuritas. Namun demikian, peran nilai buku tidak dapat diabaikan karena nilai buku juga merupakan faktor yang relevan dalam menjelaskan nilai ekuitas. Nilai buku merupakan ukuran neraca atau aktiva bersih yang menghasilkan laba. Nilai buku yang berasal dari neraca memberikan informasi tentang nilai bersih sumber daya perusahaan (Naimah dan Utama, 2006).

Menurut Francais et al. (2004) relevansi nilai adalah salah satu atribut dasar akuntansi yang berkualitas. Semakin besar daya explanatory spesifik variabel laporan keuangan, semakin besar nilai relevansi (Hasan dan Asoka, 2003). Ball dan Brown (1968) menyatakan tujuan mempelajari relevansi nilai angka-angka akuntansi adalah untuk menguji relevansi dan keandalan angka akuntansi sebagaimana tercermin pada nilai ekuitas dan untuk menilai seberapa baik akuntansi mencerminkan informasi yang digunakan oleh investor. Secara tradisional, earnings dan book values memberikan kontribusi terhadap relevansi nilai (Ohlson, 1995). Para peneliti telah membuktikan adanya hubungan antara perubahan earnings dan book values serta kombinasi keduanya dengan perubahan nilai ekuitas. Asumsi intrinsik adalah bahwa

earnings dan book values memiliki kandungan informasi untuk investor. Informasi

ini kemudian berpengaruh positif atau negatif pada cost of equity capital.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka yang menjadi rumusan masalah dalam penelitian ini adalah “Apakah daya informasi akuntansi berpengaruh pada

hubungan corporate social responsibilty (CSR) dengan cost of equity capital (CEC)?”

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh daya informasi akuntansi pada hubungan

corporate social responsibilty (CSR) dengan cost of equity capital (CEC).

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat secara teoritis dan praktis yaitu sebagai berikut:

1) Manfaat Teoretis

Hasil penelitian ini diharapkan dapat memberikan gambaran dan pemahaman yang lebih mendalam mengenai pengaruh daya informasi akuntansi pada hubungan corporate social responsibilty (CSR) dengan

cost of equity capital (CEC).

2) Manfaat Praktis

Hasil penelitian ini dapat digunakan sebagai pertimbangan bagi kebijakan perusahaan untuk meningkatkan tanggung jawab dan kepedulian terhadap lingkungan sosial serta membantu manajer memahami dampak investasi CSR pada pembiayaan modal perusahaan yang merupakan implikasi penting untuk perencanaan strategis perusahaan.

9

KAJIAN PUSTAKA

2.1 Teori Pensinyalan (Signalling Theory)

Teori sinyal (signaling theory) menjelaskan bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan mnajemen (agen) disampaikan kepada pemilik (principal). Dalam hubungan keagenan, manajer memiliki asimetri informasi terhadap pihak eksternal perusahaan seperti investor dan kreditor. Asimetri informasi terjadi ketika manajer memiliki informasi internal perusahaan yang lebih banyak dan mengetahui informasi tersebut lebih cepat dibandingkan pihak eksternal. Guna mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang dimiliki, baik informasi keuangan maupun non keuangan. Salah satu informasi yang wajib untuk diungkapkan oleh perusahaan adalah informasi tentang tanggung jawab sosial perusahaan atau corporate social responsibility. Informasi ini dapat dimuat dalam laporan tahunan perusahaan atau laporan sosial perusahaan terpisah. Perusahaan melakukan pengungkapan corporate social responsibility dengan harapan dapat meningkatkan reputasi dan nilai perusahaan.

2.2 Corporate Social Responsibility (CSR)

CSR merupakan salah satu kewajiban yang harus dilaksanakan oleh perusahaan sesuai dengan pasal 74 UU No. 40 tahun 2007 tentang Perseroan Terbatas yang berisi 4 (empat) ayat, yaitu:

1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

2) Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4) Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan Peraturan Pemerintah.

Kewajiban melaksanakan CSR juga diberlakukan bagi perusahaan yang melakukan penanaman modal di Indonesia sebagaimana diatur dalam pasal 15 Undang-Undang Nomor 25 Tahun 2007 yang menyatakan bahwa “Setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”.

Pengungkapan sosial dalam tanggung jawab perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang harus ditanggung oleh masyarakat, sedangkan apabila perusahaan meningkatkan mutu

Gray et al. (1987), corporate social reporting adalah proses pengkomunikasian efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara keseluruhan dengan mengungkapkan informasi-informasi mengenai operasi perusahaan sehubungan dengan lingkungan sebagai tanggung jawab perusahaan.

Gray et al. (1995) menyebutkan 3 studi yang menjelaskan mengapa perusahaan cenderung untuk mengungkapkan informasi yang berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh emiten tersebut, yaitu:

1) Decision-userfulnes study

Penelitian yang dilakukan oleh beberapa peneliti menemukan bahwa informasi sosial dibutuhkan users, seperti analis, banker, dan pihak lain yang terlibat. Penelitian tersebut menyebutkan bahwa informasi aktivitas sosial perusahaan berada pada posisi moderately important.

2) Economic theory study

Studi dalam corporate responsibility reporting ini mendasari pada

Economic agency theory dan Accounting positivism theory yang

menganologikan manajemen sebagai agen dari suatu prinsipal. Prinsipal diartikan sebagai pemegang saham atau traditional users lain. Namun, pengertian users tersebut telah berkembang menjadi seluruh interest group perusahaan yang bersangkutan sebagai agen, manajemen akan berupaya mengoperasikan perusahaan sesuai dengan keinginan publik (stakeholder).

3) Social and political theory studies

Bidang ini menggunakan teori stakeholder, teori legitimasi organisasi, dan teori ekonomi publik. Teori stakeholder mengamsusikan bahwa perusahaan berusaha mencari pembenaran dari para stakeholder dalam menjalankan operasi perusahaannya. Semakin kuat posisi stakeholder, semakin besar kecenderungan perusahaan mengadaptasi diri terhadap keinginan

stakeholder nya.

Implementasi CSR merupakan salah satu wujud pelaksanaan prinsip

corporate governance. Penganut paham corporate governance lebih mudah

menerima adanya kebutuhan dan kewajiban untuk melaksanakan CSR karena kedua kegiatan tersebut berlandaskan pemahaman falsafah yang sama. Corporate

governance menyangkut tanggung jawab perusahaan kepada pihak-pihak lain yang

berkepentingan terutama atas kegiatan ekonomi dan segala dampaknya, sedangkan CSR adalah kegiatan yang diselenggarakan perusahaan untuk menaikkan tingkat kesejahteraan masyarakat di luar kegiatan utama perusahaan. Kedua kegiatan tersebut sama-sama bertujuan untuk mengoptimalkan nilai perusahaan bagi pemegang saham namun tetap memperhatikan pemangku kepentingan lainnya (Zarkasyi, 2008). Oleh karena itu, perusahaan perlu mengembangkan sejumlah kebijakan untuk menuntun pelaksanaan CSR. Semua hal tersebut tidak terlaksana dengan baik apabila perusahaan tidak menerapkan good corporate governance beserta aspek-aspek yang termasuk di dalamnya.

Beberapa penelitian menyebutkan faktor-faktor yang diduga mempengaruhi pengungkapan atas penerapan tanggung jawab sosial diantaranya; ukuran (size), profitabilitas, profile, ukuran dewan komisaris, leverage (Sembiring, 2005). Anggraini (2006) juga menduga bahwa faktor-faktor kepemilikan manajemen,

financial leverage, biaya politis karena ukuran (size), dan tingkat profitabilitas

berpengaruh terhadap pengungkapan informasi sosial yang dalam hal ini adalah CSR. Lebih lanjut dijelaskan bahwa tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata kelola perusahaan yang semakin bagus (good corporate governance) semakin memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Penerapan corporate

governance yang baik mendorong perusahaan untuk meningkatkan tata kelola

perusahaan dan menyediakan informasi kegiatan perusahaan termasuk pengungkapan CSR sehingga dapat memberi sinyal positif kepada investor. Manfaat corporate

governance dapat dilihat dari harga saham yang bersedia dibayar oleh investor.

Kusumawati dan Riyanto (2005) dalam Rustiarini (2009) menyatakan nilai pasar perusahaan yang menerapkan good corporate governance lebih tinggi daripada perusahaan yang tidak menerapkan praktik good corporate governance.

2.3 Cost of Equity Capital

Pengertian cost of equity capital dalam literatur keuangan pertama kali didefinisikan oleh Modigliani and Miller, 1958 yang menjelaskan cost of equity

(source of financing). Cost of equity capital berkaitan dengan risiko investasi saham perusahaan. Sartono (2000) dalam Murni (2003) mengemukakan biaya modal dapat didefinisikan sebagai rate of return minimum yang diisyaratkan oleh pengguna modal sendiri atas suatu investasi agar harga saham tidak berubah, selain itu Lang dan Lundlolm (1996) juga mengemukakan bahwa keuntungan potensial terhadap ungkapan termasuk meningkatnya investor yang mengikutinya, mengurangi estimasi risiko dan mengurangi asimetri informasi yang masing-masing menunjukkan pengurangan cost of equity capital perusahaan.

Utami (2005) mengemukakan tindakan manajemen laba menyebabkan perusahaan harus mengungkapkan banyak informasi sehingga berkonsekuensi terhadap meningkatnya biaya yang dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik (cost of equity capital). Heinkel et al. (2001) dalam Ghoul et al. (2010) meneliti hubungan antara CSR dan biaya ekuitas untuk membantu manajer memahami dampak investasi CSR pada pembiayaan perusahaan. Dijelaskan bahwa biaya modal ekuitas merupakan tingkat pengembalian investasi perusahaan yang diperlukan penanam modal sebagai input utama dalam keputusan investasi jangka panjang perusahaan. Dhaliwal, Li, Tsang dan Yang (2009) menganggap pengungkapan CSR sebagai investasi jangka panjang dan kinerja perusahaan yang berkelanjutan karena dampak dari pelaksanaan kegiatan tersebut dapat membantu perusahaan menghindari peraturan potensial pemerintah dan mengurangi biaya kepatuhan masa depan.

Sesuai dengan beberapa definisi di atas, cost of equity capital merupakan biaya yang ditanggung perusahaan untuk memperoleh dana dari kegiatan re-investasi termasuk di dalamnya biaya pengungkapan yang dikeluarkan oleh perusahaan untuk kepentingan publik. Kewajiban perusahaan untuk melaporkan pengungkapan mengenai perusahaan berdampak terhadap biaya yang dikeluarkan. Oleh karena itu

cost of equity capital yang dimaksud dalam studi ini adalah biaya yang dikeluarkan

oleh perusahaan untuk pengungkapan informasi bagi publik (pemegang saham, investor, pemerintah, kreditur, dan masyarakat secara umum).

Pengukuran biaya modal ekuitas dipengaruhi oleh model penilaian perusahaan yang digunakan (Utami, 2005). Ada beberapa model penilaian perusahaan, antara lain:

1) Capital Asset Pricing Model ( CAPM )

Berdasarkan model CAPM, biaya modal ekuitas adalah tingkat return yang diharapkan oleh investor sebagai kompensasi atas risiko yang tidak dapat didiversifikasi yang diukur dengan beta. Model CAPM merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara lebih sederhana, dan hanya menggunakan satu variabel yaitu variabel beta untuk menggambarkan risiko. Model CAPM ini juga dapat membantu menyederhanakan gambaran realitas hubungan return dan risiko dalam dunia nyata yang terkadang sangat kompleks. (Tandelilin, 2001: 90).

2) Residual Income Model

Model residual income ini lebih dikenal sebagai Edward Bell Ohlson (EBO)

Valuation. Model ini digunakan untuk mengestimasi nilai perusahaan dengan

mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba. Botosan (1997) memakai model Ohlson untuk mengestimasi biaya modal ekuitas dengan menggunakan estimasi laba per lembar saham untuk periode empat tahun ke depan (t = 4) dan memakai data forecast laba per saham yang dipublikasikan oleh

Value Line. Namun publikasi data forecast laba per saham untuk di Indonesia belum

ada. Green et al. (2001) meneliti biaya modal ekuitas dengan sampel perusahaan perbankan yang berada di negara Amerika menggunakan tiga model pengukuran biaya modal ekuitas, antara lain Comparable Accounting Earnings Model (CAE),

Discounted Cash Flow Method (DCF), dan Capital Asset Pricing Model (CAPM).

Hasil dari penelitian ini membuktikan bahwa biaya modal ekuitas dapat diukur dalam perusahaan perbankan dengan menggunakan tiga model pengukuran di atas, namun model yang paling signifikan adalah model CAPM (Capital Asset Pricing Model). Pengukuran CEC dengan CAPM juga pernah digunakan oleh Murni (2003), Mardiyah (2002), serta Komalasari dan Baridwan (2001).

2.4 Daya Informasi Akuntansi

Laporan keuangan yang diterbitkan suatu perusahaan harus dapat mengungkapkan kondisi perusahaan yang sebenarnya, sehingga bermanfaat bagi masyarakat umum. Informasi yang bermanfaat bagi pengambilan keputusan haruslah

informasi yang mempunyai relevansi. Angka akuntansi didefinisikan sebagai nilai yang relevan, sebagai kekuatan spesifik variabel laporan keuangan untuk menjelaskan perubahan nilai ekuitas. Semakin besar daya explanatory spesifik variabel laporan keuangan, semakin besar nilai relevansi (Hasan dan Asoka, 2003). Dengan kata lain, relevansi nilai dipahami sebagai kemampuan pernyataan informasi keuangan untuk meringkas atau menangkap informasi yang mempengaruhi nilai saham dan diuji secara empiris sebagai hubungan statistik antara nilai pasar dan nilai akuntansi (Hellstrom, 2005).

Menurut Ball dan Brown (1968) tujuan mempelajari relevansi nilai angka-angka akuntansi adalah untuk menguji relevansi dan keandalan angka-angka akuntansi sebagaimana tercermin pada nilai ekuitas dan untuk menilai seberapa baik akuntansi mencerminkan informasi yang digunakan oleh investor ekuitas. Menurut Francais et

al. (2004) relevansi nilai adalah salah satu atribut dasar akuntansi yang berkualitas.

Informasi akuntansi berkualitas tinggi adalah pre-conditional untuk fungsi pasar modal dan perekonomian secara keseluruhan sehingga menjadi penting bagi investor, perusahaan dan pembuat standar akuntansi. Investor mengandalkan informasi akuntansi dalam menentukan harga saham dan perusahaan yang memberikan informasi yang berkualitas baik memiliki kelebihan dalam hal biaya modal yang lebih rendah.

Menurut Feliana (2007) kualitas laporan keuangan dapat diukur salah satunya dengan melihat daya informasi angka-angka yang disajikan dalam laporan keuangan terhadap ukuran-ukuran pasar modal berdasarkan efficient market hypothesis (EMH).

Menurut Jensen yang mencetuskan EMH pertama kali (1978 p.96): “A market is

efficient with respect to information set bi if it is impossible to make economic profits

by trading on the basis of information set bi.” Naimah dan Utama (2006)

membuktikan bahwa nilai buku ekuitas dan laba akuntansi memiliki hubungan positif yang signifikan terhadap harga saham. Secara tradisional, earnings dan book values memberikan kontribusi terhadap relevansi nilai (Ohlson, 1995). Para peneliti telah membuktikan hubungan tingkat tinggi antara perubahan earnings dan book values serta kombinasi keduanya dengan perubahan nilai ekuitas. Asumsi intrinsik adalah bahwa earnings dan book values memiliki kandungan informasi untuk investor. Informasi ini kemudian berpengaruh positif atau negatif pada harga saham.

2.5 Ukuran Perusahaan (Size)

Banyak penelitian-penelitian empiris yang berkaitan dengan pengungkapan laporan keuangan sering dihubungkan dengan ukuran perusahaan secara statistik signifikan diantara keduanya. Berkaitan dengan ukuran perusahaan, Diamond dan Verrecchia (1991) menyatakan bahwa perusahaan yang lebih besar, dengan total risiko yang ditanggung oleh investor lebih besar, akan mendapatkan keuntungan per saham yang terbesar (dalam hal peningkatan nilai saham) sebagai hasil dari peningkatan pengungkapan. Semakin besar ukuran perusahaan, maka harga sekuritas perusahaan tersebut semakin tergantung pada keluasan daya serap pasar. Bagi perusahaan besar, ia perlu menarik investor institusional karena mereka harap akan memegang sekuritas perusahaan dalam jumlah besar dan membuat perdagangan yang

besar sehingga likuiditas sekuritas meningkat. Daya serap yang besar dari investor institusional ini akan memberikan keuntungan yang lebih besar ketika perusahaan menerbitkan suatu pengungkapan sehingga penurunan cost of equity capital-nya juga lebih besar dibandingkan perusahaan kecil.

Penelitian Fama dan French (1992) melaporkan adanya hubungan yang negatif antara ukuran perusahaan dan cost of equity capital, sehingga korelasinya positif terhadap hubungan laba-return saham. Namun, terdapat kemungkinan korelasi ukuran perusahaan negatif terhadap hubungan laba-return saham berdasarkan temuan Freeman (1987). Freeman menemukan bahwa makin besar ukuran perusahaan, makin banyak informasi yang tersedia tentang perusahaan tersebut, maka pasar makin mampu memprediksikan terlebih dahulu besarnya laba yang diperoleh perusahaan, yang pada akhirnya mengakibatkan hubungan antara laba dan harga pasar saham perusahaan makin lemah.

2.6 Jenis Usaha (profile)

Sesuai dengan penerapan CSR di Indonesia yang diatur dalam UU No. 40/2007 dan UU No. 25/2007 yang mengatur tentang CSR menunjukkan bahwa penerapan CSR diwajibkan bagi semua jenis perusahaan yang terdaftar di Bursa Efek Indonesia. Jenis usaha (profile) merupakan berbagai macam industri yang dikelompokkan menurut kegiatan memproses atau mengelola barang yang di produksi. Jenis industri dibedakan menjadi dua yaitu high profile dan low profile (Hackston dan Milne, 1996; Anggraeni, 2006). Perusahaan yang tergolong high

profile seperti perminyakan dan pertambangan, kimia, hutan, kertas, otomotif,

agrobisnis, tembakau dan rokok, makanan dan minuman, media komunikasi, kesehatan, transportasi dan pariwisata. Perusahaan yang tergolong low profile seperti bidang bangunan, keuangan dan perbankan, supplier peralatan medis, retailer, tekstil dan produk tekstil serta produk personal dan rumah tangga. Hasil penelitian lebih

banyak mengungkapkan bahwa perusahaan high profile lebih banyak

mengungkapkan informasi tentang tanggung jawab sosial jika dibandingkan perusahaan low profile. Ini disebabkan karena perusahaan high profile lebih banyak berinteraksi dengan sumber daya seperti tenaga kerja, alam serta lingkungan sekitarnya. Beberapa penelitian yang mendukung hasil ini diantaranya Hackston dan Milne (1996), Utomo (2000), Henny dan Murtato (2001), Sembiring (2005) serta Anggraeni (2006).

2.7 Penelitian-Penelitian Sebelumnya

Laporan keuangan yang berkualitas menyajikan angka-angka yang memiliki daya informasi akuntansi yang berguna bagi investor untuk pengambilan keputusan investasi, kredit ataupun keputusan sejenis lainnya. Penelitian oleh Ibrahim et al. (2003) menunjukkan bahwa investor menggunakan informasi dalam neraca ketika membuat keputusan ekonomi. Menurut Hellstrom (2005) kemampuan pernyataan informasi keuangan untuk meringkas atau menangkap informasi mempengaruhi nilai saham. Menurut Guthrie dan Parker (1990) pengungkapan informasi CSR dalam laporan tahunan merupakan salah satu cara perusahaan untuk membangun,

mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis yang mengindikasikan bahwa perusahaan yang menerapkan CSR mengharapkan akan direspon positif oleh para pelaku pasar. Hasil penelitian Almilia dan Wijayanto (2007) menunjukkan bahwa investor akan merespon positif perusahaan yang memiliki kinerja lingkungan yang bagus melalui fluktuasi harga saham yang semakin naik dari periode ke periode dan sebaliknya. Penelitian Junaedi (2005) menunjukkan tingkat pengungkapan (disclosure level) oleh pihak manajemen perusahaan akan berdampak kepada pergerakan harga saham, volume saham yang diperdagangkan, dan return-nya.

Richardson dan Welker (2001) menemukan hubungan positif yang signifikan secara statistik antara tingkat pengungkapan sosial dan biaya modal, konsisten dengan pengungkapan sosial lebih meningkatkan biaya modal bagi perusahaan sampel. Klein dan Bawa dalam Botosan (1997) serta Coles dan Loewenstein dalam Botosan (1997), juga menyatakan bahwa ada hubungan positif antara pengungkapan dan biaya modal. Menurut Utami (2005) banyaknya informasi yang harus diungkap oleh perusahaan berdampak terhadap naiknya biaya yang dikeluarkan oleh perusahaan.

Plumlee, Brown dan Marshall (2009) menyelidiki hubungan antara kualitas pengungkapan sukarela lingkungan perusahaan dan nilai perusahaan (biaya modal ekuitas dan arus kas yang diharapkan) menemukan bahwa kualitas pengungkapan negatif terkait dengan biaya modal. Dhaliwal, Li, Tsang dan Yang (2009) menemukan bahwa perusahaan dengan biaya modal tinggi cenderung untuk menerbitkan laporan CSR mandiri dan perusahaan dengan kinerja CSR yang baik

menikmati pengurangan dalam biaya modal ekuitas. Verrecchia dalam Botosan (1997) memberikan dukungan riset secara teoritis bahwa ada hubungan negatif antara tingkat disclosure dan biaya modal, artinya peningkatan disclosure akan meningkatkan kualitas biaya pasar, sehingga akan mengurangi biaya modal. Botosan (1997) menunjukkan bahwa semakin besar tingkat pengungkapan akuntansi yang dilakukan oleh perusahaan, semakin rendah cost of equity capital-nya.

Hasil–hasil penelitian terdahulu menjadi kajian empiris dalam penelitian ini. Penelitian ini mencoba mengembangkan penelitian-penelitian sebelumnya dengan cara melakukan perluasan pengamatan dan pengembangan proksi dari variabel-variabel penelitian. Ringkasan beberapa penelitian sebelumnya dapat dilihat pada Tabel 2.1.

Tabel 2.1

Penelitian-Penelitian Sebelumnya

No Penelitian Hasil Penelitian

1 Ibrahim et al. (2003) - Value Relevance of

Accounting Numbers: An empirical

Investigation of Purchased Goodwill.

Menemukan bahwa jumlah goodwill adalah nilai relevansi bagi investor dan investor

menggunakan informasi dalam Neraca ketika membuat keputusan ekonomi.

2 Hellstrom (2005) - The Value Relevance of Financial Accounting Information in a Transitional Economy: The Case of the Czech Republic.

Relevansi nilai dipahami sebagai kemampuan pernyataan informasi keuangan untuk meringkas atau menangkap informasi yang mempengaruhi nilai saham dan diuji secara empiris sebagai hubungan statistik antara nilai pasar dan nilai akuntansi.

3 Guthrie dan Parker (1990) - Corporate Social

Disclosure Practice: A Comparative

International Analysis.

Pengungkapan informasi CSR dalam laporan tahunan merupakan salah satu cara perusahaan

untuk membangun, mempertahankan, dan

melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis yang mengindikasikan bahwa perusahaan yang menerapkan CSR mengharapkan akan direspon positif oleh para pelaku pasar. 4 Almilia dan Wijayanto (2007) - Pengaruh

Environmental Performance dan

Environmental Disclosure terhadap Economic Performance.

Perusahaan yang memiliki kinerja lingkungan yang bagus akan direspon positif oleh para investor melalui fluktuasi harga saham yang semakin naik dari periode ke periode dan sebaliknya.

5 Junaedi (2005) - Dampak Tingkat

pengungkapan Informasi Perusahaan terhadap Volume Perdagangan dan Return Saham: Penelitian Empiris terhadap Perusahaan-Perusahaan yang Tercatat di Bursa Efek Jakarta.

Tingkat pengungkapan (disclosure level) yang diberikan oleh pihak manajemen perusahaan akan berdampak kepada pergerakan harga saham yang pada gilirannya juga akan berdampak pada volume saham yang diperdagangkan dan return. 6 Richardson dan Welker (2001) - Social

disclosure, financial disclosure and the cost of equity capital.

Menemukan hubungan positif yang signifikan secara statistik antara tingkat pengungkapan sosial dan biaya modal, konsisten dengan pengungkapan sosial lebih meningkatkan biaya modal bagi perusahaan sampel.

7 Botosan (1997) - Disclosure Level and the Cost of Equity Capital.

Hubungan antara tingkat pengungkapan sukarela dengan cost of equity capital menunjukkan bahwa semakin besar tingkat pengungkapan akuntansi yang dilakukan oleh perusahaan, semakin rendah

cost of equity capital-nya.

8 Utami (2005) - Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas: (Studi pada Perusahaan Publik Sektor Manufaktur).

Banyaknya informasi yang harus diungkap oleh

perusahaan berkonsekuensi terhadap

meningkatnya biaya yang dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik.

9 Plumlee, Brown dan Marshall (2009) - The impact of voluntary environmental disclosure quality on firm value.

Menyelidiki hubungan antara kualitas

pengungkapan sukarela lingkungan perusahaan dan nilai perusahaan (biaya modal ekuitas dan arus kas yang diharapkan) menemukan bahwa kualitas pengungkapan negatif terkait dengan biaya modal.

10 Dhaliwal, Li, Tsang dan Yang (2009) -Voluntary Non-Financial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting.

Menemukan bahwa perusahaan dengan biaya modal tinggi cenderung untuk menerbitkan laporan CSR mandiri dan perusahaan dengan kinerja unggul CSR menikmati pengurangan berikutnya dalam biaya modal ekuitas.

25

KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir

Sejalan dengan perkembangan industri, tekanan masyarakat terhadap perusahaan untuk melakukan pembenahan sistem operasi yang memiliki kepedulian dan tanggung jawab terhadap sosial menjadi sangat kuat. Perusahaan dituntut untuk memberikan kontribusi positif terhadap lingkungan sekitar dalam memperbaiki kesenjangan sosial dan kerusakan-kerusakan lingkungan yang terjadi sebagai akibat dari kegiatan operasional yang dilakukan perusahaan. Pengungkapan tanggung jawab sosial atau sering disebut sebagai corporate social reporting yaitu proses pengkomunikasian efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara keseluruhan (Gray et al, 1987). Pengungkapan sosial dalam tanggung jawab perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan.

Menurut Almilia dan Wijayanto (2007) investor akan merespon positif perusahaan yang memiliki kinerja lingkungan yang bagus melalui fluktuasi harga saham yang semakin naik dari periode ke periode dan sebaliknya. Penelitian Junaedi (2005) menunjukkan tingkat pengungkapan (disclosure level) oleh pihak manajemen

perusahaan akan berdampak kepada pergerakan harga saham, volume saham yang diperdagangkan, dan return-nya. Menurut Guthrie dan Parker (1990) pengungkapan informasi CSR diharapkan akan direspon positif oleh para pelaku pasar.

Richardson dan Welker (2001) menunjukkan pengungkapan sosial meningkatkan biaya modal perusahaan. Klein dan Bawa dalam Botosan (1997) serta Coles dan Loewenstein dalam Botosan (1997) juga menyatakan bahwa ada hubungan positif antara pengungkapan dan biaya modal. Menurut Utami (2005) banyaknya informasi yang harus diungkap oleh perusahaan berdampak terhadap naiknya biaya yang dikeluarkan oleh perusahaan. Plumlee, Brown dan Marshall (2009) menemukan bahwa kualitas pengungkapan negatif terkait dengan biaya modal. Menurut Dhaliwal, Li, Tsang dan Yang (2009) perusahaan dengan biaya modal tinggi cenderung untuk menerbitkan laporan CSR mandiri dan perusahaan dengan kinerja CSR yang baik menikmati pengurangan dalam biaya modal ekuitas. Verrecchia dalam Botosan (1997) menunjukkan hubungan negatif antara tingkat disclosure dan biaya modal. Demikian pula hasil penelitian Botosan (1997) menunjukkan bahwa semakin besar tingkat pengungkapan akuntansi yang dilakukan oleh perusahaan, semakin rendah

cost of equity capital-nya.

Laporan keuangan dengan informasi berkualitas memiliki daya informasi akuntansi yang berguna sebagai signal bagi investor dalam pengambilan keputusan investasi, menilai risiko dan return yang diharapkan, serta untuk menilai kinerja manajemen. Menurut Ibrahim et al. (2003) investor menggunakan informasi dalam

neraca ketika membuat keputusan ekonomi. Kemampuan pernyataan informasi keuangan untuk meringkas atau menangkap informasi mempengaruhi nilai saham (Hellstrom, 2005). Daya informasi akuntansi dari angka-angka yang tersaji dalam laporan keuangan berpengaruh terhadap nilai perusahaan yang tercermin pada perubahan harga saham perusahaan di bursa saham. Penurunan harga saham menyiratkan peningkatan biaya modal ekuitas perusahaan dan mendorong manajer untuk mengungkapkan lebih banyak informasi (Sletten, 2008 dalam Dhaliwal et al., 2009)

Berdasarkan uraian tersebut di atas, maka kerangka berpikir secara ringkas dapat dilihat lebih lanjut pada Gambar 3.1.

1.2 Konsep Penelitian

Berdasarkan kerangka berpikir tersebut, maka konsep penelitian dapat dirumuskan untuk menentukan pengaruh daya informasi akuntansi pada hubungan

Gambar 3.1 Kerangka Berpikir

Gambar 3.2 Konsep Penelitian

2. Hellstrom (2005)

3. Guthrie dan Parker (1990). 4. Almilia dan Wijayanto (2007) 5. Junaedi (2005)

6. Richardson dan Welker

(2001).

7. Botosan (1997) 8. Utami (2005)

9. Plumlee, Brown dan Marshall (2009)

10. Dhaliwal, Li, Tsang dan Yang (2011)

Daya Informasi Akuntansi

1. Teori Pensinyalan (Signaling Theory) 2. Teori Pengungkapan Corporate Social Responsibility (CSR Disclosure)

3. Teori Cost of Equity

Capital (CEC)

4. Teori Daya Informasi Akuntansi Corporate Social Responsibility UU No.40/2007 & UU No.25/2007

Cost Of Equity Capital

Daya Informasi Akuntansi

3.3 Hipotesis Penelitian

Sesuai dengan PSAK No.1 yaitu laporan keuangan harus berguna bagi pihak-pihak yang berkepentingan dengan perusahaan, maka laporan keuangan harus dapat membantu investor dan kreditur untuk menginterpretasikan keadaan perusahaan. Manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna meningkatkan nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (dislosure) informasi akuntansi.

Pengungkapan informasi corporate social responsibility dalam laporan keuangan perusahaan menunjukkan implementasi tanggung jawab perusahaan tidak hanya pada laporan keuangan (financial) termasuk juga tanggung jawab sosial dan lingkungan. Informasi tambahan kepada para investor selain dari yang sudah tercakup dalam laba akuntansi, dapat menjadi bahan pertimbangan bagi investor dalam pengambilan keputusan. Banyaknya informasi yang harus diungkap oleh perusahaan berhubungan dengan tingkat biaya yang dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik (cost of equity capital). Semakin banyak pengungkapan informasi dalam laporan keuangan memberikan sinyal mengenai kondisi perusahaan kepada investor yang berguna untuk memaksimalisasi nilai saham perusahaan.

Menurut Utami (2005) banyaknya informasi yang harus diungkap oleh perusahaan berdampak terhadap naiknya biaya yang dikeluarkan oleh perusahaan. Hasil penelitian Richardson dan Welker (2001), Klein dan Bawa dalam Botosan

(1997) serta Coles dan Loewenstein dalam Botosan (1997), memberikan dukungan riset secara teoritis bahwa ada hubungan positif antara tingkat pengungkapan sosial dan biaya modal, konsisten dengan pengungkapan sosial lebih meningkatkan biaya modal bagi perusahaan. Namun berbeda dengan hasil penelitian Plumlee, Brown dan Marshall (2009), Dhaliwal, Li, Tsang dan Yang (2009), Verrecchia dalam Botosan (1997), dan Botosan (1997) yang menunjukkan hubungan negatif antara tingkat

disclosure dan biaya modal, artinya pengungkapan sukarela dari kegiatan tanggung

jawab sosial perusahaan (CSR) menyebabkan penurunan biaya modal ekuitas perusahaan. Hasil penelitian yang tidak konsisten mengenai pengaruh pengungkapan

corporate social responsibility pada cost of equity capital menunjukkan adanya

pengaruh variabel lain.

Pengungkapan informasi corporate social responsibility dalam laporan keuangan diharapkan dapat meningkatkan kualitas laporan keuangan. Laporan keuangan yang berkualitas memiliki daya informasi yang dapat mempengaruhi keputusan investor untuk berinvestasi. Menurut Feliana (2007) kualitas laporan keuangan dapat diukur salah satunya dengan melihat daya informasi angka-angka yang disajikan dalam laporan keuangan. Menurut Francais et al. (2004) relevansi nilai adalah salah satu atribut dasar akuntansi yang berkualitas. Angka akuntansi didefinisikan sebagai nilai yang relevan, sebagai kekuatan spesifik variabel laporan keuangan untuk menjelaskan perubahan nilai ekuitas. Semakin besar daya

dan Asoka, 2003). Menurut Ball dan Brown (1968) tujuan mempelajari relevansi nilai angka-angka akuntansi adalah untuk menguji relevansi dan keandalan angka akuntansi sebagaimana tercermin pada nilai ekuitas dan untuk menilai seberapa baik akuntansi mencerminkan informasi yang digunakan oleh investor.

Menurut Francais et al. (2004) perusahaan yang memberikan informasi yang berkualitas baik memiliki kelebihan dalam hal biaya modal yang lebih rendah. Ohlson (1995) menyatakan bahwa book values memberikan kontribusi terhadap relevansi nilai yang memiliki kandungan informasi untuk investor dan berpengaruh positif atau negatif pada harga saham. Asumsi intrinsiknya adalah bahwa earnings dan book values memiliki kandungan informasi untuk investor. Informasi ini kemudian berpengaruh positif atau negatif pada cost of equity capital. Dengan demikian, daya informasi akuntansi akan dapat meningkatkan atau menurunkan pengaruh corporate social responsibility pada cost of equity capital.

Berdasarkan kajian teoritis dan empiris serta konsep penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis dari penelitian ini sebagai berikut:

H: Daya infomasi akuntansi berpengaruh pada hubungan corporate social

32

4.1 Rancangan Penelitian

Pada bab sebelumnya telah dijelaskan latar belakang, permasalahan, tujuan, manfaat, kajian pustaka, dan hipotesis penelitian. Langkah selanjutnya adalah mempersiapkan rancangan penelitian. Rancangan penelitian menjelaskan rencana dan struktur riset yang mengarahkan proses dari hasil penelitian sedapat mungkin menjadi valid, objektif, efektif, dan efisien.

Dalam penelitian ini digunakan jenis data kuantitatif berupa data sekunder yang diperoleh melalui situs www.idx.co.id. Berdasarkan hipotesis penelitian yang diajukan diidentifikasi tiga variabel yang digunakan dalam penelitian ini dimana corporate

social responsibility (CSR) sebagai variabel independen, cost of equity capital (CEC)

sebagai variabel dependen, dan daya informasi akuntansi sebagai variabel pemoderasi, sedangkan ukuran perusahaan (size) dan jenis usaha (profile) sebagai variabel kontrol. Variabel-variabel tersebut diperoleh melalui kajian teoritis dan empiris yang dilakukan oleh peneliti. Melalui kajian-kajian tersebut diperoleh masalah penelitian dan hipotesis. Sebelum dilakukan pengujian secara statistik maka perlu menentukan sampel penelitian, sumber datanya, dan metode pengumpulan data. Selanjutnya pengujian hipotesis dilakukan dengan pengolahan data menggunakan regresi linear berganda untuk pengujian data dengan variabel moderasi. Setelah

diperoleh hasil analisis kemudian diinterpretasikan untuk menjawab pokok permasalahan dalam penelitian ini, sehingga dapat ditarik kesimpulan. Rancangan penelitian disajikan pada Gambar 4.1.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui situs

www.idx.co.id. Waktu penelitian menggunakan dua tahun pengamatan yaitu tahun

buku 2008 dan 2009. Peneliti menggunakan tahun buku 2008 dan 2009 sebagai tahun pengamatan karena peneliti ingin mengetahui pengaruh corporate social

responsibility terhadap cost of equity capital setelah dikeluarkannya Undang-Undang

Penanaman modal No. 25 Tahun 2007 dan Undang-Undang Perseroan Terbatas no. 40 Tahun 2007 yang mewajibkan setiap perseroan untuk melaksanakan tanggung jawab sosial dan lingkungan.

4.3. Penentuan Sumber Data 4.3.1 Jenis Data

Berdasarkan jenisnya, data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka-angka atau data kualitatif yang diangkakan. Data kuantitatif yang digunakan dalam penelitian ini adalah laporan

corporate social responsibility (CSR), jumlah lembar saham yang beredar, total asset

dan total modal yang diperoleh dari laporan tahunan (annual report) untuk tahun buku 2008 dan tahun buku 2009.

Gambar 4.1 Rancangan Penelitian Masalah Penelitian Tujuan Penelitian Manfaat Penelitian Data Penelitian Variabel Penelitian Kuantitatif dan kualitatif Data sekunder BEI Purposive sampling 4. CSR 5. Size 6. Profile Cost of Equity Capital Asumsi klasik Regresi linear berganda dengan uji interaksi (MRA) Hasil dan Pembahasan PAI Masalah Penelitian Manfaat Penelitian Data Penelitian Kuantitatif dan kualitatif Data sekunder BEI Purposive sampling Kajian teoritis dan emperis Hipotesis Simpulan Saran dan implikasi Rancangan Penelitian Variabel Penelitian Cost of Equity Capital Asumsi klasik Regresi linear berganda dengan uji interaksi (MRA) Hasil dan Pembahasan Manfaat Penelitian Data Penelitian Kuantitatif dan kualitatif Data sekunder BEI Purposive sampling Kuantitatif dan kualitatif Data sekunder BEI Purposive sampling Simpulan Saran dan implikasi Cost of Equity Capital Asumsi klasik Regresi linear berganda dengan uji interaksi (MRA) Hasil dan Pembahasan Latar Belakang Tujuan Penelitian Masalah Penelitian Manfaat Penelitian 1. CSR 2. Size 3. Profile PAI Kajian teoritis dan emperis Hipotesis Rancangan Penelitian Variabel Penelitian Data Penelitian Kuantitatif dan kualitatif Data sekunder BEI Purposive sampling Simpulan Saran dan implikasi Cost of Equity Capital Asumsi klasik Regresi linear berganda dengan uji interaksi (MRA) Hasil dan Pembahasan

4.3.2 Sumber Data

Menurut sumbernya, data yang digunakan dalam penelitian ini menggunakan data sekunder, yaitu data laporan tahunan yang diperoleh peneliti dari www.idx.co.id.

4.3.3 Metode Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 dan tahun 2009. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan metode purposive

sampling, dimana sampel yang digunakan adalah sampel yang memenuhi kriteria

tertentu yang dikehendaki peneliti dan kemudian dipilih berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian sebagai berikut:

1) Perusahaan yang mempublikasikan annual report tahun buku 2008 dan tahun buku 2009.

2) Perusahaan mencantumkan CSR dalam annual report tahun buku 2008 dan tahun buku 2009.

3) Perusahaan memiliki data yang digunakan untuk perhitungan variabel-variabel yang digunakan dalam penelitian yaitu jumlah lembar saham yang beredar, total asset dan total modal yang diperoleh dari laporan tahunan (annual report) untuk tahun buku 2008 dan tahun buku 2009.

4.4 Variabel Penelitian 4.4.1 Identifikasi Variabel

Berdasarkan pokok permasalahan yang telah dirumuskan di atas maka terdapat tiga variabel pada penelitian ini:

1) Variabel terikat/dependen

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel terikat dalam penelitian ini adalah cost of

equity capital (CEC) yang diukur menggunakan capital asset pricing model

(CAPM).

2) Variabel bebas/independen

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah corporate social responsibility (CSR) yang diukur menggunakan proksi CSR Indeks (CSRI).

3) Variabel pemoderasi

Variabel pemoderasi adalah variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel bebas dengan variabel terikat. Variabel moderasi dalam penelitian ini adalah daya informasi akuntansi yang diukur menggunakan book value of equity (BVE).