karena dalam setiap pengambilan keputusan (decision making) yang bersifat keuangan, harus berdasarkan pada informasi-informasi akuntansi. Kenaikan dalam jumlah, ukuran dan kompleksitas perusahaan telah meningkatkan kebutuhan masyarakat akan jasa di bidang akuntansi yang dengan sendirinya mendorong dan menjadikan akuntan sebagai suatu profesi yang sangat dibutuhkan keberadaannya. Para akuntan yang profesional umum memperoleh pengetahuan akuntansi yang memadai melalui pendidikan tinggi di bidang akuntansi. Menurut Sundem (dalam Yuniani, 2010) bahwa pendidikan tinggi akuntansi harus menghasilkan akuntan yang profesional sejalan dengan perkembangan kebutuhan akan jasa akuntansi pada abad mendatang. Pendidikan tinggi akuntansi yang tidak menghasilkan seorang profesionalisme sebagai akuntan tentunya tidak akan laku dipasaran tenaga kerja.

mereka memperoleh pengetahuan-pengetahuan akuntansi yang diajarkan pada sejumlah mata kuliah yang berhubungan dengan akuntansi.

Pemahaman mata kuliah akuntansi yang baik akan mempengaruhi kemampuan mahasiswa akuntansi saat terjun ke dunia kerja. Tingkat pemahaman akuntansi antara mahasiswa yang satu dengan mahasiswa lainnya dapat saja berbeda. Perbedaan tersebut dapat saja terkait oleh sejumlah faktor seperti jenis kelamin, jurusan saat SMA dan angkatan masuk kuliah.

Jenis kelamin adalah suatu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikonstruksi secara sosial maupun kultural. Sifat yang melekat tersebut dapat dipertukarkan, dapat berubah dari waktu ke waktu dan dari tempat yang satu ke tempat yang lain (Fakih, 1996). Pada saat ini terdapat kecenderungan meningkatnya perempuan yang memilih profesi di bidang akuntansi. Karakteristik perempuan yang telaten, teliti, kemampuan berhitung, daya ingat dan ketahanan mental terhadap uang dan angka-angka, membuat mereka cenderung lebih memilih bidang akuntansi (Narsa, 2006). Hasil penelitian Carpenter et al (1993) menemukan bahwa mahasiswa perempuan memiliki prestasi akademik dalam bidang akuntansi yang lebih baik daripada mahasiswa laki-laki.

dan ekonomi akan memilih jurusan IPS, lalu yang gemar berbahasa akan memilih Bahasa (http://indosdm.com). Penjurusan siswa di sekolah SMA tidak saja ditentukan oleh kemampuan akademik tetapi juga harus didukung oleh faktor minat, karena karakteristik suatu ilmu menurut karakteristik yang sama dari yang mempelajarinya. Dengan demikian, siswa yang mempelajari suatu ilmu yang sesuai dengan karakteristik kepribadiannya (minat terhadap suatu ilmu) akan merasa senang ketika mempelajari ilmu tersebut. Tentu saja hal tersebut akan lebih membantunya dalam memahami ilmu yang sesuai dengan minatnya tersebut.

Angkatan masuk kuliah dapat saja menentukan perbedaan tingkat pemahaman akuntansi mahasiswa. Seseorang yang mana lebih dahulu menjadi mahasiswa di jurusan Akuntansi pada umumnya akan memperoleh ilmu pengetahuan akuntansi lebih dahulu dibandingkan orang lain yang baru menjadi mahasiswa setahun atau dua tahun berikutnya. Dengan lebih dahulu memperoleh ilmu pengetahuan akuntansi dapat saja membuat mahasiswa tersebut mempunyai tingkat pemahaman lebih tinggi tentang akuntansi dibandingkan mahasiswa lain yang masuk kuliah kemudian.

Persoalan Penelitian

Berdasarkan pendahuluan di atas maka adapaun persoalan penelitian yang hendak diteliti adalah: apakah terdapat perbedaan tingkat pemahaman akuntansi mahasiswa berdasarkan jenis kelamin, jurusan saat SMA dan angkatan masuk kuliah?

Tujuan penelitian ini adalah untuk mengatahui ada tidaknya perbedaan tingkat pemahaman akuntansi mahasiswa berdasarkan jenis kelamin, jurusan saat SMA dan angkatan masuk kuliah.

Telaah Teoritis

Tingkat Pemahaman Akuntansi

American Accounting Association mendefinisikan akuntansi sebagai proses

mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut (Sumarso, 1999). Pengetahuan akuntansi dapat dipandang dari dua sisi pengertian yaitu sebagai pengetahuan profesi (keahlian) yang dipraktekkan di dunia nyata dan sekaligus sebagai suatu disiplin pengetahuan yang diajarkan di perguruan tinggi (Suwardjono, 2005). Akuntansi sebagai objek pengetahuan di perguruan tinggi, akademisi memandang akuntansi sebagai dua bidang kajian yaitu bidang praktek dan teori. Bidang praktek berkepentingan dengan masalah bagaimana praktek dijalankan sesuai dengan prinsip akuntansi. Bidang teori berkepentingan dengan penjelasan, deskripsi, dan argumen yang dianggap melandasi praktek akuntansi yang semuanya dicakup dalam suatu pengetahuan yang disebut teori akuntansi.

memahamkan. Ini berarti bahwa orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi.

Menurut Budhiyanto dan Nugroho (2004), tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah-mata kuliah akuntansi. Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang di dapatkannya dalam mata kuliah, tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait.

.

Dalam kaitannya dengan penelitian ini, pemahaman akuntansi ditunjukkan dengan nilai-nilai mata kuliah PBMt yaitu: Pengantar Akuntansi, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Biaya, Akuntansi Manajemen, Sistem Informasi Akuntansi, Teori Akuntansi, Perpajakan, Pengauditan, dan Manajemen Keuangan.

Perbedaan Tingkat Pemahaman Akuntansi Berdasarkan Jenis Kelamin, Jurusan Saat di SMU dan Angkatan Masuk Kuliah

Perbedaan Tingkat Pemahaman Akuntansi Berdasarkan Jenis Kelamin

(Neufeldt, 1984). Di dalam Women’s Studies Encyclopedia dijelaskan bahwa jenis kelamin adalah suatu konsep kultural yang berupaya membuat pembedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosional antara laki-laki dan perempuan yang berkembang dalam masyarakat (Tierney, 1989).

Dalam kaitannya dengan tingkat pemahaman akuntansi, mahasiswa perempuan dalam hal ini diposisikan sebagai individu yang mempunyai tingkat pemahaman akuntansi yang lebih baik dibandingkan mahasiswa laki-laki. Hal ini didasari pendapat Mitsos dan Browne (dalam Haralambos dan Horlborn, 2004) menjelaskan bahwa terdapat bukti bahwa perempuan memiliki tingkat prestasi belajar yang lebih baik daripada laki-laki. Menurut mereka, perempuan lebih termotivasi dan bekerja lebih rajin daripada laki-laki dalam mengerjakan pekerjaan sekolah. Prestasi belajar yang lebih baik pada perempuan tentunya karena mereka lebih baik dalam memahami pelajaran yang mereka terima dibandingkan laki-laki. Temuan Tjun et al (2009) memperlihatkan bahwa ada perbedaan pemahaman akuntansi antara mahasiswa laki-laki dan mahasiswa perempuan. Hasil analisis juga menunjukkan bahwa pemahaman akuntansi perempuan lebih besar dari pemahaman akuntansi laki-laki.

Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai berikut:

H1: terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jenis kelamin

Sekolah memegang peranan penting untuk dapat mengembangkan potensi diri yang dimiliki siswa. Oleh karena itu di SMA kita mengenal adanya penjurusan yang bertujuan agar kelak di kemudian hari pelajaran yang akan diberikan kepada siswa menjadi lebih terarah karena sesuai dengan minatnya.

Pengarahan sejak dini dimaksudkan untuk memudahkan siswa memilih bidang ilmu yang akan ditekuninya di Universitas yang tentunya akan mengarah pula kepada karirnya kelak. Tetapi penjurusan di tingkat SMA tidak selalu menjamin bahwa seorang siswa akan memilih bidang studi yang sama di Universitas, karena pada kenyataannya banyak siswa program IPA yang memilih jurusan Ekonomi, atau siswa jurusan IPS yang memilih program Bahasa (http://indosdm.com).

pemahaman tersebut jika dilihat dari jurusan masuk SMA-nya mulai berkurang sejalan dengan pengetahuan akuntansi yang diperoleh dalam beberapa semester yang telah mereka jalani.

Berdasarkan uraian di atas maka selanjutnya dapat diajukan hipotesis sebagai berikut:

H2: terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jurusan saat SMA

Perbedaan Tingkat Pemahaman Akuntansi Berdasarkan Angkatan Masuk Kuliah

Angkatan masuk kuliah disini diberi batasan tahun dimana mahasiswa tersebut masuk ke Fakultas Ekonomi UKSW jurusan Akuntansi. Normalnya, mahasiswa yang lebih dahulu masuh ke jurusan Akuntansi akan mendapatkan pelajaran-pelajaran tentang akuntansi lebih dahulu juga dibandingkan mahasiswa yang masuk kuliah di jurusan Akuntansi tahun berikutnya. Hal ini menjadikan mereka akan lebih dahulu mengetahui dan memahami akuntansi tersebut. Pernyataan tersebut di atas setidaknya mendukung apa yang dikemukakan oleh Sugianto (2009) bahwa kita tidak selalu menjadi senior dalam segala hal. Kita mungkin menjadi senior dalam suatu hal bukan karena kemampuan dan kelebihan kita melainkan karena kita mendapat pengetahuan itu lebih dulu.

H3: terdapat perbedaan tingkat pemahaman akuntansi berdasarkan angkatan masuk kuliah

Metode Penelitian

Populasi dalam penelitian ini adalah mahasiswa Akuntansi Fakultas Ekonomi UKSW Salatiga angkatan 2006 s/d 2009 yang telah mengambil mata kuliah PBMt. Adapun jumlah mahasiswa tersebut berdasarkan data registrasi semester gasal 2011/2012 adalah sebanyak 494 orang. Tidak semua anggota populasi akan diteliti, sehingga dilakukan pengambilan sampel. Metode pengambilan sampel yang digunakan adalah metode non probability sampling dengan teknik convinience sampling yaitu peneliti memilih sampel dari anggota populasi yang bersedia menjadi

responden (Supramono dan Haryanto, 2003). Untuk menentukan jumlah sampel digunakan formula yang dikemukakan oleh Yamane (1973) sebagi berikut:

N n =

1 + Nd2

dimana:

n = jumlah sampel N = ukuran populasi

Berdasarkan formula Yamane di atas maka jumlah sampel dalam penelitian ini adalah:

494 n =

1 + 494 (0,1)2

= 83,1 (dibulatkan menjadi 83)

Dengan demikian maka adapun jumlah sampel yang diambil adalah sebanyak 83 orang responden.

Data yang dikumpulkan dalam penelitian ini berupa data primer yaitu data yang dikumpulkan dan diolah sendiri oleh peneliti langsung dari obyeknya (Supramono dan Sugiarto, 1993). Data primer dalam penelitian ini berupa data mengenai identitas responden dan tingkat pemahaman akuntasi responden untuk mata kuliah PBMt. Metode pengumpulan data menggunakan kuesioner. Konsep tingkat pemahaman akuntansi dalam penelitian ini diukur dengan menggunakan skala pengukuran rasio yang ditunjukkan dari rata-rata nilai mata kuliah PBMt.

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif dengan menggunakan analisis Chi Square (χ2). Analisis dilakukan secara komputasi dengan menggunakan bantuan program SPSS 16,0.

Adapun pengujian hipotesisnya adalah sebagai berikut:

Ha : terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jenis kelamin, jurusan saat SMA dan angkatan masuk kuliah

Dasar pengambilan keputusannya adalah sebagai berikut: Jika sig χ2 hitung > 0,05, maka Ho diterima

Jika sig χ2 hitung < 0,05, maka Ho ditolak

Hasil Penelitian

Gambaran Responden

Gambaran responden yang dapat dideskripsikan berikut ini meliputi: jenis kelamin, asal daerah, jurusan saat SMA, angkatan masuk kuliah dan tingkat pemahaman akuntansi.

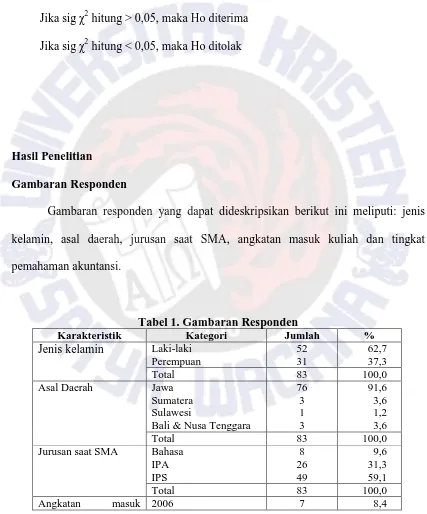

Tabel 1. Gambaran Responden

Karakteristik Kategori Jumlah %

Jenis kelamin Laki-laki Perempuan

52 31

62,7 37,3

Total 83 100,0

Asal Daerah Jawa

Sumatera Sulawesi

Bali & Nusa Tenggara

76 3 1 3 91,6 3,6 1,2 3,6

Total 83 100,0

Jurusan saat SMA Bahasa

IPA IPS 8 26 49 9,6 31,3 59,1

Total 83 100,0

kuliah 2007 2008 2009 19 35 22 22,9 42,2 26,5

Total 83 100,0

Tingkat pemahaman

akuntansi

0,00 – 1,99 2,00 – 2,49 2,50 – 2,99

≥ 3,00

1 13 32 37 1,2 15,6 38,6 44,6

Total 83 100,0

Sumber: Data Primer, 2012

Tabel 1 di atas menunjukkan bahwa berdasarkan jenis kelamin, responden yang penulis dapatkan lebih banyak laki-laki yaitu sebanyak 52 orang (62,7%). Hal ini memberikan informasi bahwa lebih banyaknya responden laki-laki yang telah mengambil mata kuliah PBMt. Berdasarkan asal daerahnya, tampak bahwa mayoritas responden berasal dari Jawa yaitu sebanyak 76 orang (91,6%). Dilihat dari jurusan saat SMA, tampak bahwa sebanyak 49 orang (59,1%) mahasiswa yang masuk ke jurusan akuntansi berasal dari latar belakang pendidikan SMA yang sejalan yaitu dari IPS. Hal ini tentu saja akan membantu mereka untuk lebih mudah mendalami dan memahami pelajaran-pelajaran akuntansi di bangku kuliah.

responden dengan tingkat pemahaman akuntansi yang ditunjukkan pada skor ≥ 3,00 yaitu sebanyak 37 orang (44,6%) diikuti kelompok responden pada skor 2,50 – 2,99 yaitu sebanyak 32 orang (38,6%). Ini berarti tingkat pemahaman akuntansi responden termasuk dalam kategori memuaskan hingga sangat memuaskan.

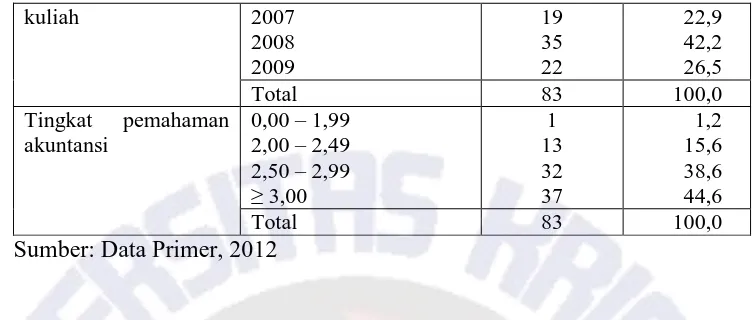

Sehubungan dengan tingkat pemahaman akuntansi, dapat dilihat lebih lanjut tingkat pemahaman akuntansi responden berdasarkan beberapa karakteristik responden seperti ditunjukkan pada Tabel 2 berikut ini.

Tabel 2. Tingkat Pemahaman Akuntansi Berdasarkan Karakteristik Responden

Karakteristik Kategori Rata-rata Tingkat

Pemahaman Akuntansi

Jenis kelamin Laki-laki Perempuan

2,77

2,98

Jurusan saat SMA Bahasa

IPA

IPS

2,39

2,87

2,91

Angkatan masuk

kuliah

2006

2007

2008

2009

2,58

2,81

2,92

2,84

Sumber: Data Primer, 2012

yaitu 2,77. Berdasarkan jurusan saat SMA tampak bahwa rata-rata tingkat pemahaman akuntansi dari responden yang berasal dari jurusan IPS adalah yang paling tinggi yakni 2,91 bila dibandingkan dengan jurusan IPA ataupun Bahasa. Berdasarkan angkatan masuk kuliah tampak bahwa rata-rata tingkat pemahaman akuntansi dari responden yang berasal dari angkatan 2008 adalah yang paling tinggi yakni 2,92 bila dibandingkan dengan angkatan lainnya seperti angkatan 2009, 2007 ataupun angkatan 2006.

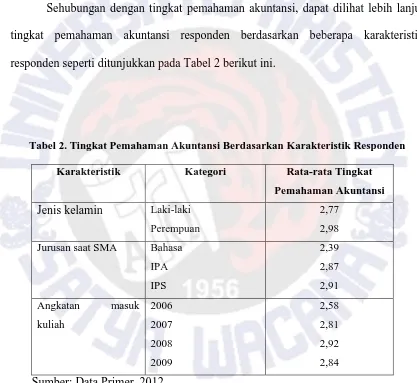

Tingkat pemahaman akuntansi responden juga dapat diamati berdasarkan rata-rata

nilai mata kuliah PBMt responden sebagaimana tersaji pada Tabel 3.

Tabel 3. Tingkat Pemahaman Akuntansi Berdasarkan

Rata-rata Nilai Mata Kuliah PBMt

Mata Kuliah PBMt Rata-rata Tingkat Pemahaman

Akuntansi

1. Pengantar Akuntansi

2. Akuntansi Keuangan Menengah 1 3. Akuntansi Keuangan Menengah 2 4. Akuntansi Biaya

5. Akuntansi Manajemen 6. Sistem Informasi Akuntansi 7. Teori Akuntansi

8. Perpajakan 9. Pengauditan

10. Manajemen Keuangan

3,29 2,75 2,53 2,71 3,02 2,81 2,91 2,66 2,78 2,99

Berdasarkan Tabel 3 di atas tampak bahwa dari kesepuluh mata kuliah PBMt mempunyai nilai rata-rata tingkat pemahaman akuntansi berkisar antara 2,53 hingga 3,29. Nilai rata-rata tingkat pemahaman akuntansi tertinggi adalah pada mata kuliah Pengantar Akuntansi, sedangkan nilai rata tingkat pemahaman akuntansi terendah adalah pada mata kuliah Akuntansi Keuangan Menengah 2.

Pengujian Hipotesis

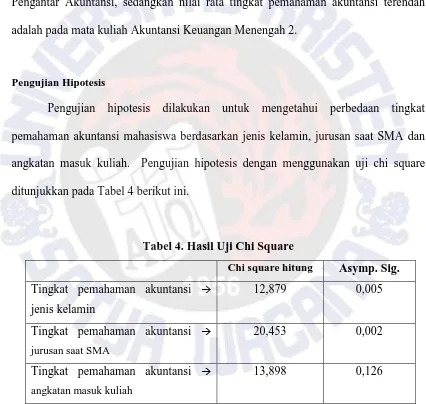

Pengujian hipotesis dilakukan untuk mengetahui perbedaan tingkat pemahaman akuntansi mahasiswa berdasarkan jenis kelamin, jurusan saat SMA dan angkatan masuk kuliah. Pengujian hipotesis dengan menggunakan uji chi square ditunjukkan pada Tabel 4 berikut ini.

Tabel 4. Hasil Uji Chi Square

Chi square hitung Asymp. Sig. Tingkat pemahaman akuntansi

jenis kelamin

12,879 0,005

Tingkat pemahaman akuntansi jurusan saat SMA

20,453 0,002

Tingkat pemahaman akuntansi angkatan masuk kuliah

13,898 0,126

Berdasarkan Tabel 4 di atas diketahui bahwa nilai chi square hitung untuk jenis kelamin sebesar 12,879 dengan angka signifikan 0,005 < 0,05 yang berarti bahwa H1 diterima yang berarti bahwa terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jenis kelamin. Nilai chi square hitung untuk jurusan saat SMA sebesar 20,453 dengan angka signifikan 0,002 < 0,05 yang berarti bahwa H2 diterima yang berarti bahwa terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jurusan saat SMA. Nilai chi square hitung untuk angkatan masuk kuliah sebesar 13,898 dengan angka signifikan 0,126 > 0,05 yang berarti bahwa H3 ditolak yang berarti bahwa tidak terdapat perbedaan tingkat pemahaman akuntansi berdasarkan angkatan masuk kuliah.

Pembahasan

Perbedaan Tingkat Pemahaman Akuntansi Mahasiswa Berdasarkan Jenis Kelamin

sebesar 2,77. Perbedaan mean ini tampak signifikan secara statistik dengan dilakukannya analisis chi quare.

Perempuan dalam proses perkuliahan, pada dasarnya memiliki hak dan kesempatan yang sama untuk aktif dalam proses perkuliahan tersebut. Perempuan dan laki-laki mendapat materi kuliah akuntansi yang sama dari pengajar mata kuliah tersebut. Namun demikian, dari temuan penelitian ini memperlihatkan bahwa perempuan ternyata memiliki tingkat pemahaman akuntansi yang lebih tinggi dibandingkan laki-laki. Ini bisa terjadi karena perempuan lebih termotivasi dalam belajar dan mengerjakan tugas-tugas akuntansi yang diberikan pengajar, adanya kepercayaan diri yang lebih baik yang dimiliki perempuan dalam menyelesaikan tugas-tugas belajarnya, juga perempuan ternyata lebih suka membaca bahan-bahan pelajaran dibanding laki-laki. Ciri-ciri ini sejalan dengan pernyataan Mitsos dan Browne (dalam Haralambos dan Horlborn, 2004) yakni bahwa perempuan lebih termotivasi belajar, mempunyai kepercayaan diri yang lebih baik dalam menyelesaikan tugas serta lebih suka membaca.

Perbedaan Tingkat Pemahaman Akuntansi Mahasiswa Berdasarkan Jurusan Saat SMA

Hasil analisis chi square pada Tabel 2 menunjukkan bahwa terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jurusan saat SMA. Perbedaan tersebut didukung dari hasil crosstabulation antara jurusan saat SMA dengan tingkat pemahaman akuntansi mahasiswa dimana mahasiswa yang berasal dari jurusan IPS mempunyai tingkat pemahaman akuntansi yang lebih tinggi dibandingkan mahasiswa yang berasal dari jurusan IPA maupun Bahasa. Selain itu, melalui perhitungan mean pada Tabel 2 tampak bahwa mean tingkat pemahaman akuntansi mahasiswa yang berasal dari jurusan IPS sebesar 2,91 yang lebih tinggi dibandingan mean tingkat pemahaman akuntansi mahasiswa yang berasal dari jurusan IPA sebesar 2,87 atau jurusan Bahasa sebesar 2,39. Perbedaan mean ini tampak signifikan secara statistik dengan dilakukannya analisis chi quare.

Kemampuan mahasiswa akuntansi yang berasal dari jurusan IPS dalam memahami akuntansi yang lebih tinggi tersebut wajar saja karena mereka telah memiliki dasar pengetahuan akuntansi yang mereka dapat sewaktu di SMA. Hal ini berbeda dengan mahasiswa yang berasal dari jurusan IPA atau Bahasa yang sama sekali tidak memiliki dasar pengetahuan akuntansi, sehingga mereka membutuhkan waktu yang lebih banyak untuk dapat memahami akuntansi. Waktu yang diperlukan untuk memahami akuntansi akan lebih lama lagi jika dalam perkuliahan mereka tidak berusaha keras untuk belajar dengan tekun.

Perbedaan Tingkat Pemahaman Akuntansi Mahasiswa Berdasarkan Angkatan Masuk Kuliah

Tidak adanya perbedaan tingkat pemahaman akuntansi berdasarkan angkatan masuk kuliah menunjukkan bahwa tidak ada jaminan mahasiswa akuntansi yang lebih dahulu masuk kuliah di jurusan akuntansi akan lebih memahami akuntansi dibandingkan mahasiswa lain yang masuk kuliah setahun atau dua tahun kemudian. Hal ini bisa terjadi karena adanya ketekunan dan kemauan belajar yang sungguh-sungguh dari para mahasiswa akuntansi itu sendiri. Sehingga, meskipun mahasiswa tersebut masuk kuliah setahun atau dua tahun kemudian dibandingkan mahasiswa akuntansi yang lebih dahulu masuk kuliah, tingkat pemahaman akuntansinya dapat saja setara dengan seniornya yang telah lebih dahulu mengambil matakuliah-matakuliah yang berhubungan dengan akuntansi. Dengan demikian dapat dikatakan bahwa seseorang yang lebih dahulu mendapatkan pengetahuan tidak serta merta berarti ia akan mempunyai tingkat pemahaman yang lebih tinggi terhadap pengetahuan yang didapatinya itu.

Penutup Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut:

2. Terdapat perbedaan tingkat pemahaman akuntansi berdasarkan jurusan saat SMA, yang ditunjukkan dari nilai chi square hitung sebesar 20,453 dengan angka signifikan 0,002 < 0,05.

3. Tidak terdapat perbedaan tingkat pemahaman akuntansi berdasarkan angkatan masuk kuliah, yang ditunjukkan dari nilai chi square hitung sebesar 13,898 dengan angka signifikan 0,126 > 0,05.

Implikasi Terapan

Implikasi terapan berupa saran yang diberikan berdasarkan hasil penelitian diantaranya adalah:

1. Mahasiswa akuntansi berjenis kelamin laki-laki perlu lebih meningkatkan tingkat pemahaman akuntansinya agar dapat bersaing dengan mahasiswa perempuan. Hal ini karena mereka mendapat materi kuliah akuntansi yang sama dari pengajar. Untuk itu mahasiswa laki-laki perlu lebih meningkatkan motivasi belajar, rajin mengerjakan tugas-tugas akuntansi yang diberikan pengajar serta meningkatkan minat baca akan materi-materi akuntansi.

Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan dalam hal pengukuran tingkat pemahaman akuntansi. Adapun keterbatasan tersebut adalah bahwa responden memberikan penilaian mandiri tentang nilai-nilai matakuliah PBMt. Dengan melakukan penilaian mandiri tersebut tidak menjamin bahwa semua responden mampu mengingat dengan tepat dan atau menginformasikan secara apa adanya mengenai semua nilai dari matakuliah PBMt tersebut. Selain itu, penggunaan nilai mata kuliah sebagai alat ukur tingkat pemahaman akuntansi dapat saja kurang tepat, karena dapat saja nilai yang dicapai mahasiswa tersebut tidak sepenuhnya murni hasil usaha mahasiswa tersebut melainkan ada faktor lain seperti misalnya mencontek saat mengerjakan soal ujian.

Penelitian Mendatang

penelitian selanjutnya nilai tidak menjadi satu-satunya tolak ukur untuk melihat tingkat pemahaman akuntansi seseorang, perlu dicobakan untuk menggunakan indikator penilaian tingkat pemahaman akuntansi yang berbeda, misalnya dengan memberikan tes tertulis kepada responden mengenai materi-materi akuntansi yang mewakili masing-masing matakuliah PBMt.

Daftar Pustaka

Anonim, 2008. Penjurusan di SMA. http://indosdm.com

Budhiyanto, Suryanti J. Dan Nugroho, Ika P., 2004. Pengaruh Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi. Jurnal Ekonomi Bisnis, Vol. X, No.2 September 2004.

Carpenter, et al., 1993. Evidence on The Performance of Accounting Students:

Race, Gender, and Expectations. Accounting Education Vol 8 No 1.

Fakih, Mansour., 2004. Analisis Gender dan Transformasi Sosial. Pustaka Pelajar, Jakarta.

Haralambos and Holborn., 2004. Sociology: Themes and Perspectives, Sixth

Edition. Harper Collins Publisher, London.

Narsa, I Made., 2006. Sex-Role Stereotype dalam Rekruitmen Pegawai Akuntansi dan Keuangan: Observasi terhadap Pola Rekruitmen Terbuka di Media Masa. Jurnal Akuntansi dan Keuangan Vol 8 No 2 Oktober 2006.

Neufeldt, Victoria., 1984. Webster's New World Dictionary. Webster's New World Cleveland, New York.

Sugianto, Masim., 2009. Mungkin Kita Hanya Lebih Dulu Tahu. http://www.kompasiana.com

Supramono dan Haryanto., 2003. Desain Proposal Penelitian, Fakultas Ekonomi - UKSW, Salatiga

Supramono dan Sugiarto., 1993. Statistika. Andi Offset, Yogyakarta.

Suryaningsum, et al., 2004. Pengaruh Pendidikan Tinggi Akuntansi Terhadap Kecerdasan Emosional. Simposium Nasional Akuntansi VII, Denpasar Bali, 2-3 Desember 2004.

Suwardjono, 2005. Teori Akuntansi; Perekayasaan Pelaporan Keuangan, Edisi Ketiga. BPFE, Yogyakarta.

Tierney, Helen., 1989. Women's Studies Encyclopedia, Vol. I. Green Wood Press, NewYork.

Tjun, Law Tjun, et al., 2009. Pengaruh Kecerdasan Emosional Terhadap Pemahaman Akuntansi Dilihat dari Perspektif Gender. Jurnal Akuntansi Vol 1 No 2 November 2009.