i

PENGARUH KARAKTERISTIK DEBITUR TERHADAP

KELANCARAN PENGEMBALIAN PINJAMAN PROSEDUR PADA

KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) BAHAGIA

JAYA KECAMATAN GUBENG SURABAYA

SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel Surabaya untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Program Studi Ekonomi Syariah

Oleh :

Rista Maulita Alifiani NIM: C04211040

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah SURABAYA

vi ABSTRAK

Penelitian ini berjudul ‚Pengaruh Karakteristik Debitur Terhadap Kelancaran Pengembalian Pinjaman Prosedur pada Koperasi Pegawai Republik Indonesia (KPRI) Bahagia Jaya Kec.Gubeng Surabaya‛. Penelitian ini merupakan penelitian kuantitatif dengan analisis regresi logistik sebagai alat analisisnya. Penelitian ini bertujuan untuk menjawab tiga pertanyaan, yaitu: pertama, apakah karakteristik debitur (jumlah tanggungan keluarga, jumlah pinjaman dan jangka waktu pengembalian) secara parsial berpengaruh terhadap kelancaran pengembalian pinjaman prosedur? kedua, apakah karakteristik debitur (jumlah tanggungan keluarga, jumlah pinjaman dan jangka waktu pengembalian) secara simultan berpengaruh terhadap kelancaran pengembalian pinjaman prosedur? ketiga, variabel manakah dari variabel tersebut yang dominan mempengaruhi kelancaran pengembalian pinjaman?

Teknik analisis data dalam penelitian ini menggunakan analisis deskriptif dan analisis regresi logistik biner. Untuk menjawab pertanyaan tersebut maka digunakan analisis regresi logistik dengan melihat pada tabel Variabel In The Equation sebagai uji parsial dan tabel Omnibus Tests of Model Coefficients sebagai uji simultan. Teknik pengumpulan data menggunakan wawancara, dokumentasi dan studi kepustakaan. Data yang digunakan adalah data sekunder yang meliputi 65 debitur tahun 2014 dan juga beberapa buku laporan tahunan pinjaman prosedur, buku anggota koperasi dan buku laporan RAT tahunan.

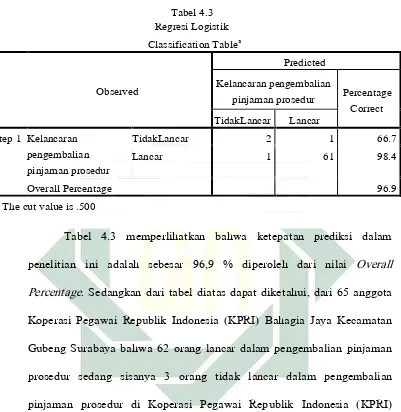

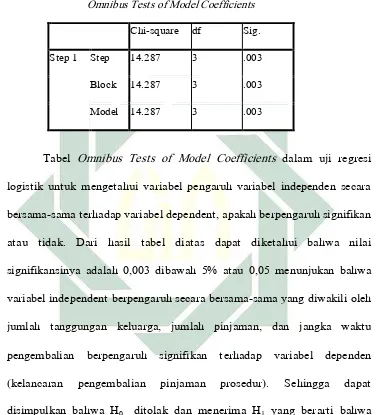

Berdasarkan hasil analisis diketahui bahwa Tabel Variables in the Equation dalam uji regresi logistik untuk mengetahui variabel independen (jumlah tanggungan keluarga, jumlah pinjaman, dan jangka waktu pengembalian) secara parsial berpengaruh signifikan terhadap variabel dependen (kelancaran pengembalian pinjaman prosedur). Nilai signifikasi pada uji regresi logistik yang kurang dari 5% atau 0,05 berarti menerima H1 dan menolak H0. Nilai signifikansi jumlah tanggungan keluarga yaitu sebesar 0,041 (4,1%), hal ini menunjukan Jumlah Tanggungan Keluarga berpengaruh signifikan terhadap Kelancaran pengembalian pinjaman prosedur. Sedangkan variabel jumlah pinjaman yang nilainya sebesar 0,628 (62,8%) dan jangka waktu pengembalian pinjaman yang nilainya sebesar 0,953 (95,3%) tidak berpengaruh terhadap kelancaran pengembalian pinjaman prosedur. Dan jika dilihat pada tabel Omnibus Tests of Model Coefficients menghasilkan bahwa ketiga variabel tersebut secara simultan mempengaruhi tingkat kelancaran pengembalian pinjaman dengan nilai signifikansi 0,003.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Kegunaan Hasil Penelitian ... 10

BAB II KAJIAN PUSTAKA A. Landasan Teori ... 12

1. Karakteristik Debitur ... 12

a. Pengertian Karakteristik Debitur ... 12

b. Karakteristik Debitur ……….. 13

2. Kelancaran Pengembalian Pinjaman ... 18

a. Pengertian Pinjaman ... 18

x

c. Kolektabilitas Pinjaman……… 22

d. Analisis Pinjaman ... 26

e. Penyelamatan Pinjaman ... 27

f. Penyelesaian Pinjaman ... 28

B. Penelitian Terdahulu ... 29

C. Kerangka Konseptual ... 33

D. Hipotesis ... 34

BAB III METODE PENELITIAN A. Jenis Penelitian ... 36

B. Waktu dan Tempat Penelitian ... 37

C. Populasi Penelitian ... 37

D. Variabel Penelitian ... 37

E. Definisi Operasional ... 38

F. Jenis Data dan Sumber Data ... 39

1. Jenis Data ... 39

2. Sumber Data ... 40

G. Teknik Pengumpulan Data ... 40

1. Dokumentasi ... 40

2. Wawancara ... 40

3. Studi Kepustakaan ... 41

H. Teknik Analisis Data ... 41

1. Analisis Deskriptif ... 41

2. Metode Regresi Logistik ... 41

a. Estimasi Fungsi Regresi Logistik ... 44

b. Uji Signifikansi Model ... 45

c. Uji Parsial dan Pembentukan Model ... 46

BAB IV HASIL PENELITIAN

A. Deskripsi Umum Objek Penelitian ... 49

1. Profil Koperasi Pegawai Republik Indonesia (KPRI) Bahagia Jaya Kecamatan Gubeng Surabaya ... 49

2. Produk-Produk KPRI Bahagia Jaya Kecamatan Gubeng Surabaya ... 52

3. Visi, Misi dan Kinerja KPRI Bahagia Jaya Kecamatan Gubeng Surabaya ... 59

4. Struktur Organisasi Masa Bhakti 2012-2014 ... 61

B. Deskriptif Responden ... 61

1. Jumlah Kelamin Responden ... 62

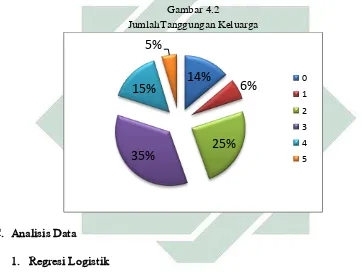

2. Jumlah Tanggungan Keluarga ... 62

C. Analisis Data ... 1. Regresi Logistik ………... 2. Uji Hipotesis ……… BAB V PEMBAHASAN A. Hasil Penelitian ... 70

1. Pengaruh Parsial ... 70

2. Pengaruh Simultan ... 74

3. Variabel yang Paling Dominan ... 75

BAB VI PENUTUP A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA LAMPIRAN

xii

DAFTAR TABEL

2.1 Tabel Penelitian Terdahulu ... 30

2.2 Definisi Operasional dan Pengukuran Variabel ... 39

4.3 Regresi Logistik ... 64

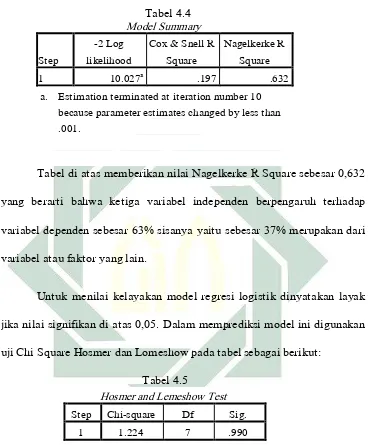

4.4 Model Summary ... 65

4.5 Hosmer and Lomeshow Test ... 65

4.6 Omnibus Tests of Model Coefficients ... 66

4.7 Variabels In The Equation ... 67

DAFTAR GAMBAR

3.1 Kerangka Konseptual ... 33 4.1 Jenis Kelamin Responden ... 62 4.2 Jumlah Tanggungan Keluarga ... 63

xiv

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

No Arab Indonesia Arab Indonesia

1 ’ t}

2 B z}

3 T ‘

4 Th Gh

5 J F

6 h} Q

7 Kh K

8 D L

9 Dh M

10 R N

11 Z W

12 S H

13 Sh ’

14 s} Y

15 d}

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertation (Chicago and London): The University of Chicago Press, 1987).

B. Vokal

Tanda dan Huruf Arab Nama Indonesia

ــــــــ fath}ah A

ــــــــ Kasrah I

ــــــــ d}amah U

Catatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berharakat sukun atau didahului oleh huruf yang berharakat sukun. Contoh: iqtida>’ ) (

2. Vokal Rangkap (diftong)

Tanda dan Huruf Arab Nama Indonesia Ket.

يــ fath}ah dan ya’ Ay a dan y

وـــ fath}ah dan wawu Aw a dan w Contoh : bayna ) (

: mawd}u>‘ ) (

3. Vokal Panjang (maddah)

Tanda dan Huruf Arab Nama Indonesia Ket.

اــــــــ fath}ah dan alif a> a dan garis

di atas

ىـــــــ kasrah dan ya’ i> i dan garis

di atas

وـــــــــ d}ammah dan wawu u> u dan garis

di atas Contoh : al-jama>‘ah ) (

xvi C. Ta>’Marbu>t}ah

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Islam ) ( : shari>‘ah isla>mi>yah ) (

D. Penulisan Huruf Kapital

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menurut bahasa, karakter adalah tabiat atau kebiasaan. Sedangkan

menurut ahli psikologi, karakter adalah sebuah sistem keyakinan dan

kebiasaan yang mengarahkan tindakan seorang individu. Karena itu, jika

pengetahuan mengenai karakter seseorang itu dapat diketahui, maka dapat

diketahui pula bagaimana individu tersebut akan bersikap untuk

kondisi-kondisi tertentu.1

Unsur terpenting dalam pembentukan karakter adalah pikiran, karena

pikiran yang di dalamnya terdapat seluruh program yang terbentuk dari

pengalaman hidupnya yang merupakan pelopor segalanya.2 Proses

pembentukan karakter berawal dari semua pengalaman hidup yang berasal dari

lingkungan kerabat, sekolah, televisi, internet, buku, majalah, dan berbagai

sumber lainnya menambah pengetahuan yang akan mengantarkan seseorang

memiliki kemampuan yang semakin besar untuk dapat menganalisis dan menalar objek luar.

1N.K. Singh dan Mr. A.R. Agwan, Encyclopaedia of the Holy Qur’ân, Edisi I (New Delhi: balaji

Offset, 2000), 175.

2 Rhonda Byrne, The Secret versi Bahasa Indonesia diterjemahkan oleh Caslovb, (Jakarta: PT

2

Berawal dari sinilah, peran pikiran sadar (conscious) menjadi semakin

dominan. Seiring perjalanan waktu, maka penyaringan terhadap informasi

yang masuk melalui pikiran sadar menjadi lebih ketat sehingga tidak

sembarang informasi yang masuk melalui panca indera dapat mudah dan

langsung diterima oleh pikiran bawah sadar.

Semakin banyak informasi yang diterima dan semakin matang sistem

kepercayaan dan pola pikir yang terbentuk, maka semakin jelas tindakan,

kebiasaan, dan karakter unik dari masing-masing individu. Dengan kata lain, setiap individu akhirnya memiliki sistem kepercayaan (belief system), citra

diri (self-image), dan kebiasaan (habit) yang unik. Jika sistem kepercayaannya

benar dan selaras, karakternya baik, dan konsep dirinya bagus, maka

kehidupannya akan terus baik dan semakin membahagiakan. Sebaliknya, jika

sistem kepercayaannya tidak selaras, karakternya tidak baik, dan konsep

dirinya buruk, maka kehidupannya akan dipenuhi banyak permasalahan dan

penderitaan.

Karakter manusia yang sudah terbentuk secara individual dan memiliki

pola pikir yang bagus, karakter tersebut bisa berubah menjadi lebih baik atau

bahkan menjadi lebih buruk ketika sudah bertemu dengan manusia lain yang

3

seseorang. Dari komunitas tersebut akan terbentuk karakter baru yang akan

memunculkan hasrat atau keinginan untuk memuaskan batinnya.

Arus perubahan modernisasi saat ini telah membawa manusia pada tingkat

kemajuan material. Seiring dengan perkembangan fenomena ini, modernisasi

telah mengubah pola pikir, pandangan hidup, dan gaya hidup manusia.

Hadirnya berbagai macam kemudahan, kenyamanan dan kenikmatan hidup

yang diberikan teknologi cenderung membangun peradaban manusia yang

diliputi oleh nafsu keserakahan.

Apalagi masyarakat di Indonesia tergolong ciri masyarakat yang

konsumtif. Mereka lebih senang mengkonsumsi daripada berproduksi.

Gelombang modernisasi saat ini membawa manusia pada gaya hidup yang

berfoya-foya dan berhura-hura. Banyak hal yang dapat menawarkan

kenikmatan duniawi, itulah yang akan dikejar dan dijadikan pedoman. Maka

dalam kehidupan ini banyak manusia modern yang terjerumus dalam

rangkaian kehidupan yang berkejaran dengan nafsu keinginan. Sehingga

muncul pola pikir yang keliru, kebutuhan sekunder yang dijadikan kebutuhan

primer, sedangkan kebutuhan primer menjadi tidak begitu diutamakan

meskipun itu penting.

Pada saat ini, banyak orang yang cenderung lebih memenuhi keinginannya daripada kebutuhannya, maka seiring dengan itu semakin banyak lembaga

4

yang dijadikan obyek penelitian adalah Koperasi. Dalam UU No. 25 Tahun

1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau

badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip

Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan.3 Modal dalam Koperasi pada dasarnya dipergunakan untuk

kemanfaatan anggota dan bukan untuk sekedar mencari keuntungan. Oleh

karena itu balas jasa terhadap modal yang diberikan kepada para anggota juga

terbatas, dan tidak didasarkan semata-mata atas besarnya modal yang

diberikan.4

Berdasarkan koperasi yang dibentuk oleh golongan fungsional5, jenis

koperasi yang akan menjadi obyek penelitian ini adalah Koperasi Pegawai

Negeri yang beranggotakan para pegawai negeri baik pegawai pusat maupun

daerah. Koperasi pegawai negeri tersebut bernama Koperasi Pegawai Republik

Indonesia (KPRI) Bahagia Jaya yang anggotanya mayoritas berprofesi sebagai

guru. Koperasi ini memiliki berbagai jenis unit usaha yang salah satu

produknya adalah Unit Simpan Pinjam.

Proses pemberian pinjaman tak luput dari istilah pinjaman bermasalah

atau pinjaman macet. Semakin banyak yang melakukan pinjaman, semakin

besar pula resiko yang didapat oleh koperasi. Pengelolaan keuangan koperasi

3 Undang-undang Republik Indonesia nomor 25 tahun 1992 tentang perkoperasian pasal 1 huruf 1.

4 Ibid

5

adalah dari anggota untuk anggota. Koperasi juga tidak akan mempersulit

anggotanya untuk memperoleh haknya sebagai pemilik modal. Karena salah

satu tujuan koperasi adalah untuk mensejahterakan anggota.

Sebagai konsekuensi seseorang menjadi anggota Koperasi, maka anggota

mempunyai kewajiban yang harus dipenuhi, yaitu mematuhi ketentuan yang

ada dalam Anggaran Dasar dan Anggaran Rumah Tangga serta keputusan

yang telah disepakati dalam Rapat Anggota. Mengingat anggota adalah

pemilik dan pengguna jasa sangat berkepentingan dalam usaha yang

dijalankan oleh Koperasi, maka partisipasi anggota berarti pula untuk

mengembangkan usaha Koperasi. Hal itu sejalan pula dengan hak anggota

untuk memanfaatkan dan mendapat pelayanan dari Koperasinya. Anggota

merupakan faktor penentu dalam kehidupan Koperasi, oleh karena itu penting

bagi anggota untuk mengembangkan dan memelihara kebersamaan.6Apabila

anggota koperasi melakukan pinjaman, tetapi pengadministrasiannya tidak

lancar maka yang dirugikan adalah anggota koperasi tersebut. Karena pada

akhirnya, hasil dari keuntungan koperasi akan dibagi rata kepada angota

koperasi juga.

Penelitian mengenai faktor-faktor yang mempengaruhi kelancaran

pengembalian pinjaman telah banyak dilakukan di Indonesia. Salah satunya

6

penelitian yang dilakukan oleh Marantika7 menghasilkan bahwa pada analisis

multivariate terhadap keenam variabel independen, ternyata hanya variabel

jumlah tanggungan keluarga dan omset usaha yang berpengaruh terhadap

kelancaran pengembalian KUR Mikro pada Bank BRI Unit Tawangsari II.

Sedangkan variabel usia, tingkat pendidikan, jumlah pinjaman, dan

pengalaman usaha tidak berpengaruh terhadap kelancaran pengembalian KUR

Mikro pada Bank BRI Unit Tawangsari II.

Selain itu, penelitian yang dilakukan oleh Adit8 menghasilkan penelitian

menunjukkan kelancaran pengembalian pinjaman disebabkan karakteristik

debitur, karakteristik pinjaman, dan karakteristik usaha. Variabel Jumlah

Tanggungan Keluarga, Besar Pinjaman dan Lama Usaha memiliki pengaruh

terhadap tingkat kelancaran pengembalian KUR Mikro pada BRI Unit Kendal

Kota. Sedangkan variabel Usia, Jenis Kelamin dan Jenis Usaha tidak memiliki

pengaruh terhadap tingkat kelancaran pengembalian KUR Mikro pada BRI

Unit Kendal Kota.

Begitu pula dengan penelitian yang dilakukan oleh Dwi,9penelitian ini

menunjukkan bahwa karakteristik usaha yaitu variabel pengalaman usaha dan

7Carla Rizka Marantika, “Analisis Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) Mikro pada Bank BRI Unit Tawangsari II, Cabang Sukoharjo”, (Skripsi – Universitas Diponegoro, 2013), v.

8 Adit Fairuz Abadi, “Analisis Pengaruh Karakteristik Peminjam, Besar Pinjaman, Jenis Usaha, Dan Lama Usaha Terhadap Tingkat Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) Mikro”, (Skripsi – Universitas Diponegoro, 2014), vi

9 Dwi Yanti Arinta, “Pengaruh Karakteristik Individu, Karakteristik Usaha, Karakteristik Kredit

7

omzet usaha berpengaruh terhadap kemampuan debitur dalam membayar

kredit pada BPR Jatim Cabang Probolinggo sedangkan karakteristik individu

yaitu variabel jumlah tanggungan keluarga, tingkat pendidikan dan jumlah

pinjaman (plafond) tidak berpengaruh terhadap kemampuan debitur dalam

membayar kredit pada BPR Jatim Cabang Probolinggo.

Fransinscus10 menghasilkan bahwa hasil penelitian menunjukkan bahwa

variabel independen yang signifikan pengaruhnya terhadap tingkat

pengembalian Kredit Mikro Usaha (KMU) pada PT BPD Jabar Banten KCP

Damaga adalah variabel usia dan tingkat pendidikan. Sedangkan variabel

independen yang tidak signifikan pengaruhnya bagi pengembalian KMU

adalah jumlah tanggungan keluarga, pengalaman usaha, danomzet usaha.

Alasan lain dipilihnya karakteristik debitur yang meliputi usia, tingkat

pendidikan, jumlah tanggungan keluarga, jumlah pinjaman dan jangka waktu

pengembalian tersebut mampu untuk memproyeksikan faktor-faktor yang

mempengaruhi kelancaran pengembalian pinjaman prosedur pada KPRI

Bahagia Jaya Gubeng Surabaya.

Hasil penelitian yang variatif dan tidak konsisten tersebut mendorong

untuk melakukan penelitian lanjutan tentang hubungan atau pengaruh

karakteristik debitur terhadap kelancaran pengembalian pinjaman. Mayoritas, pemikiran masyarakat modern saat ini berpikir secara praktis. Jika mereka

10 Fransiscus Haloho, “Analisis FAktor-faktor yang Mempengaruhi Tingkat Pengembalian Kredit

8

memiliki kebutuhan yang berjibun, mereka lebih memilih membayar dengan

cara mengangsur karena dengan cara mengangsur mereka bisa memenuhi

kebutuhan A, B, C dan kebutuhan lainnya sedangkan jika mereka memilih bayar kontan (cash) mereka hanya bisa memenuhi kebutuhan A dan B saja dan

tentunya ilustrasi tersebut didasari oleh pendapatan yang sesuai dengan

kebutuhan.

Berdasarkan latar belakang di atas, penulis akan melakukan analisis

kelancaran pengembalian pinjaman dengan karekteristik debitur pada

Koperasi di Indonesia. Karena perkembangan koperasi di Indonesia sangat

pesat dan semakin banyak debitur melakukan pinjaman di koperasi dengan

berbagai macam karekteristik debitur yang berbeda-beda. Oleh karena itu

diperlukan penelitian lebih lanjut terhadap koperasi di Indonesia melalui

analisis kelancaran pengembalian pinjaman dengan karekteristik debitur yang

meliputi jumlah tanggungan keluarga, jumlah pinjaman dan jangka waktu

pada salah satu Koperasi di Indonesia yaitu di Koperasi Pegawai Republik

Indonesia (KPRI) Bahagia Jaya Kec. Gubeng Surabaya karena ketiga

karekteristik debitur yang berpengaruh di koperasi tersebut. Dengan

demikian, Peneliti mengangkat judul: “PENGARUH KARAKTERISTIK

DEBITUR TERHADAP KELANCARAN PENGEMBALIAN PINJAMAN PROSEDUR PADA KOPERASI PEGAWAI REPUBLIK INDONESIA

9

B. Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan dalam latar belakang

penilitian, beberapa masalah yang dapat diidentifikasi adalah :

1. Apakah karakteristik debitur yang meliputi variabel jumlah tanggungan

keluarga, jumlah pinjaman dan jangka waktu pengembalian secara parsial

berpengaruh terhadap kelancaran pengembalian pinjaman prosedur pada

KPRI Bahagia Jaya Kec. Gubeng Surabaya?

2. Apakah karakteristik debitur yang meliputi variabel jumlah tanggungan

keluarga, jumlah pinjaman dan jangka waktu pengembalian secara

simultan berpengaruh terhadap kelancaran pengembalian pinjaman

prosedur pada KPRI Bahagia Jaya Kec. Gubeng Surabaya?

3. Variabel manakah dari variabel tersebut yang dominan mempengaruhi

kelancaran pengembalian pinjaman pada KPRI Bahagia Jaya Kec. Gubeng

Surabaya?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diuraikan, maka penulis

bermaksud untuk memperoleh data dan informasi yang berkaitan dengan

10

1. Untuk mengetahui pengaruh karakteristik debitur yang meliputi jumlah

tanggungan keluarga, jumlah pinjaman dan jangka waktu pengembalian

terhadap kelancaran pengembalian pinjaman prosedur pada KPRI Bahagia

Jaya Kec. Gubeng Surabaya secara parsial.

2. Untuk mengetahui pengaruh karakteristik debitur yang meliputi jumlah

tanggungan keluarga, jumlah pinjaman dan jangka waktu pengembalian

terhadap kelancaran pengembalian pinjaman prosedur pada KPRI Bahagia

Jaya Kec. Gubeng Surabaya secara simultan.

3. Untuk mengetahui variabel mana yang paling dominan pengaruhnya

terhadap kelancaran pengembalian pinjaman prosedurpada KPRI Bahagia

Jaya Kec. Gubeng Surabaya.

D. Kegunaan Hasil Penelitian

Adapun kegunaan hasil penelitian ini adalah dapat bermanfaat baik secara

teoritis atau praktis, adalah sebagai berikut :

1. Kegunaan teoritis

Penelitian ini diharapkan dapat memberikan sumbangan positif dalam

aspek teoritis (keilmuan) terhadap ilmu ekonomi dan bisnis terutama yang berkaitan dengan pengaruh karakteristik debitur yaitu jumlah tanggungan

keluarga, jumlah pinjaman dan jangka waktu pengembalian terhadap

11

Gubeng Surabaya. Sehingga penelitian ini diharapkan dapat memberikan

sumbangan bagi para akademisi dalam mengembangkan teori analisis

pinjaman.

2. Kegunaan praktis

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang memerlukan,

diantaranya :

a. Bagi penulis

Merupakan sarana untuk belajar dan memperdalam ilmu pengetahuan

mengenai manajemen keuangan khususnya dalam menganalisa

pengaruh karakteristik debitur terhadap kelancaran pengembalian

pinjaman.

b. Bagi lembaga keuangan (koperasi)

Diharapkan dapat berguna sebagai bahan pertimbangan dalam

mengambil keputusan mengenai kebijakan analisis pinjaman yang

bertujuan untuk memaksimumkan nilai keuntungan koperasi.

c. Bagi masyarakat

Diharapkan dapat bermanfaat bagi masyarakat maupun debitur dalam

12

BAB II KAJIAN PUSTAKA

A. Landasan Teori

1. Karakteristik Debitur

a. Pengertian Debitur

Debitur adalah seseorang atau sebuah perusahaan yang berhutang

uang, barang atau jasa pelayanan dari orang atau perusahaan lain.11

Sedangkan pengertian lain menyebutkan bahwa debitur adalah pihak

yang berhutang ke pihak lain, biasanya dengan menerima sesuatu

dari pihak pemberi pinjaman (kreditur) yang dijanjikan ke pihak

penerima pinjaman (debitur) untuk dibayar kembali pada masa yang

akan datang. Pemberian pinjaman kadang memerlukan juga jaminan

atau agunan dari pihak debitur. Jika seorang debitur gagal membayar

pada tenggat waktu yang dijanjikan, suatu proses koleksi formal dapat

dilakukan yang kadang mengizinkan penyitaan harta milik debitur

untuk memaksa pembayaran.12

Dari pengertian diatas, maka penulis menyimpulkan bahwa debitur

adalah pihak penerima hutang yang diperoleh dari pemberi hutang

11 Roger Bel Air, Cara Meminjam Uang dari Bank, (Solo: PT. Dabara Bengawan, 1988), 3.

12http://id.wikipedia.org/wiki/Debitur, diakses pada tanggal 28 Desember 2014

13

yang pembayarannya ditentukan oleh jangka waktu pengembalian

yang sudah disepakati sebelumnya.

b. Karakteristik Debitur

1) Jumlah Tanggungan Keluarga

Menurut Adit (2014), jumlah tanggungan keluarga sangat

berkaitan dengan besarnya pengeluaran debitur. Semakin banyak

jumlah tanggungan keluarga debitur maka semakin tinggi jumlah

pengeluaran yang harus ditanggungnya.13 Menurut Fransiscus

(2010), banyaknya jumlah tanggungan dalam suatu keluarga akan

mengakibatkan bertambahnya biaya yang harus dikeluarkan dan

pada akhirnya akan menguragi proporsi pendapatan yang sedianya

dialokasikan untuk membayar pinjaman.14 Menurut Dwi (2013),

semakin banyak jumlah tanggungan keluarga, maka akan semakin

meningkat pula beban hidup yang harus dipenuhi.15 Menurut

Marantika (2013) semakin banyaknya jumlah tanggungan keluarga

13 Adit Fairuz Abadi, “Analisis Pengaruh Karakteristik Peminjam, Besar Pinjaman, Jenis Usaha,

Dan Lama Usaha Terhadap Tingkat Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) Mikro (Studi Kasus pada Debitur KUR Mikro Bri Unit Kendal Kota)”, …, 60.

14 Fransiscus Haloho, “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pengembalian Kredit

Mikro PT BPD Jabar Banten KCP Dramaga”, …, 70.

15 Dwi Yanti Arinta, “Pengaruh Karakteristik Individu, Karakteristik Usaha, Karakteristik Kredit

Terhadap Kemampuan Debitur Membayar Kredit pada BPR Jatim Cabang Probolinggo” (Studi

14

maka tingkat pengeluaran sehari-harinya pun akan semakin

bertambah.16

Jumlah tanggungan keluarga dalam penelitian ini adalah

adalah jumlah anggota keluarga debitur termasuk istri atau suami,

anak kandung serta saudara lainnya yang masih tinggal dalam satu

rumah dan masih dalam tanggungan debitur serta diukur dalam

jumlah orang. Semakin banyak jumlah tanggungan keluarga maka

semakin banyak pula pengeluaran, bila diasumsikan semua

tanggungan tidak ada yang memberi kontribusi terhadap

pendapatan rumah tangga maka debitur harus pandai-pandai

mengatur pengeluaran agar dapat memenuhi kebutuhan keluarga

mengingat adanya Firman Allah Q.S Al-Furqon ayat 67 sebagai

berikut:

Artinya: Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian. (Q.S Furqon (25) : 67)17

16 Carla Rizka Marantika, …, 52.

17 Departemen Agama RI. Al-Quran dan Terjemahannya. Jakarta: Yayasan Penyelenggara

15

Menurut Ibnu Katsir dalam tafsirnya: “orang yang bersikap

demikian adalah orang yang tidak boros dalam memanfaatkan

harta sampai berbelanja melebihi kebutuhan dan tidak pula kikir

terhadap keluarganya sampai mengurangi hak-hak mereka dan

tidak memberikan kecukupan bagi mereka. Dia berlaku adil,

sederhana dan bertindak yang terbaik. Sebaik-baik perkara adalah

yang pertengahan dan tidak berlebih-lebihan”.18 Dari penjelasan

ayat tersebut, debitur sangat diharapkan untuk tidak

berlebih-lebihan dalam hal pengeluaran untuk keluarga.

2) Jumlah Pinjaman

Jumlah pinjamanan dalam penelitian Adit (2014) merupakan

besarnya realisasi pinjaman yang diberikan oleh debitur.19 Menurut

Fransiscus (2010) jumlah pinjaman yang semakin besar yang

diterima maka akan memperbesar beban angsuran yang harus

dibayar.20 Dwi (2013) mengatakan bahwa besarnya jumlah

pinjaman yang diberikan oleh kreditur hingga batas maksimum

tergantung dari jumlah permintaan dan penilaian kemampuan

membayar debitur. Semakin besar jumlah pinjaman yang diberikan,

maka akan semakin besar beban yang harus ditanggung oleh debitur

18 Tafsir Ibnu Katsir: 3/325 dalam

http://www.ikadi.or.id/artikel/tafakkur/1101-larangan-berlaku-boros.html, diakses 30 Juli 2015.

19 Adit Fairuz Abadi, …, 61.

16

dalam pelunasannya, sehingga pemberian jumlah pinjaman yang

lebih besar akan menimbulkan suatu risiko dengan terlambatnya

pengembalian pinjaman.21

Jumlah pinjaman yang dimaksudkan dalam penelitian ini

adalah besarnya realisasi pinjaman yang diterima oleh debitur.

Besarnya jumlah pinjaman yang diberikan akan mempengaruhi

tingkat kelancaran pengembalian pinjaman. Semakin besar jumlah

pinjaman yang diterima maka semakin besar pula resiko yang

ditanggung oleh debitur dalam mengembalikan pinjaman.

3) Jangka Waktu Pengembalian Pinjaman

Menurut Fransiscus (2010), jangka waktu pelunasan kredit

merupakan waktu jatuh tempo debitur dalam membayar seluruh

nilai pinjaman.22 Menurut Dwi (2013), Semakin lama jangka waktu

pengembalian pinjaman maka angsuran bulanannya relatif lebih

ringan.23 Jangka waktu pengembalian yang sudah diperjanjikan

oleh pihak penerima pinjaman dengan pihak pemberi pinjaman,

maka pihak pemberi pinjaman diperbolehkan untuk menagih jika

sampai pada suatu waktu yang sudah dijanjikan sebelumnya pihak

21 Dwi Yanti Arinta, …, 6.

22 Fransiscus Haloho,…, 64.

17

penerima pinjaman tidak bisa melunasi pinjamannya sesuai ayat

Al-Qur’an Surat Al-Baqarah ayat 282 sebagai berikut:

…

Artinya: Wahai orang-orang yang beriman jika kalian berhutang piutang dengan suatu hutang sampai kepada waktu yang ditentukan maka hendaknya kalian menuliskannya, dan hendaknya seorang penulis diantara kalian menuliskannya dengan adil… (Q.S. Al-Baqarah (2): 282)24

Pada KPRI Bahagia Jaya Kecamatan Gubeng Surabaya,

pihak kreditur (koperasi) memberikan kebijakan kepada debitur

yang kesulitan dalam mengembalikan pinjaman di waktu yang

telah disepakati sebelumnya. Jika debitur tersebut mengalami

penunggakan, maka pihak koperasi segera memberikan kebijakan

sebagai berikut:25

- Diperingatkan secara kekeluargaan secara lisan.

- Ditagih kembali secara lisan.

- Menulis buku konfirmasi kapan sanggup membayar.

- Surat Peringatan resmi dari koperasi.

- Somasi.

- Eksekusi.

24 Departemen Agama RI. Al-Quran dan Terjemahannya. Jakarta: Yayasan Penyelenggara

Penterjemah/Pentafsir Al Qur’an. 1971, 42.

25 Wawancara dengan ketua KPRI Bahagia Jaya Kecamatan Gubeng Surabaya pada tanggal 27

18

2. Kelancaran Pengembalian Pinjaman

a. Pengertian Pinjaman

Istilah Arab yang sering digunakan untuk pinjam-meminjam

adalah aldayn (jamaknya al-duyu>n) dan qard}. Dalam pengertian yang

umum, pinjam-meminjam mencakup transaksi jual-beli dan

sewa-menyewa yang dilakukan secara tidak tunai (kontan). Transaksi seperti ini dalam fikih dinamanakan mudayanah dan tadayun.26

Al-qard} menurut bahasa memiliki arti al-qat}’u (memotong).

Dinamakan demikian karena pemberi hutang (muqrid}) memotong

sebagian hartanya dan memberikannya kepada penghutang.27

Sedangkan al-qard} menurut istilah terdapat perbedaan pandangan antara para ulama’ dan para pakar, antara lain :

a) Menurut ulama Hanabilah, al-qard} adalah penyerahan harta kepada

seseorang untuk dimanfaatkan dan ia wajib mengembalikan dengan

harta yang serupa sebagai gantinya.

b) Sayyid Sabiq memberikan definisi qirad} ialah harta yang diberikan

seseorang pemberi qirad} kepada orang yang diqirad}kan untuk

kemudian dia memberikannya setelah mampu.28

26 Wahbah az-Zuhaili, Fiqih Islam Wa Adillatuhu 5, Cet.1 Terj. Abdul Hayyie al-Katani, (Jakarta:

Gema Insani, 2011), 373.

27 Saleh al-Fauzan, Fikih Sehari-hari, (Jakarta: Gema Insane, 2006), 410.

19

c) Menurut Ismail Nawawi, utang (qard}u) ialah menyerahkan uang

kepada orang yang bisa memanfaatkannya. Contohnya, orang yang

membutuhkan uang berkata kepada orang yang layak dimintai

bantuan, “Pinjaman untuk ku uang sebesar sekian, atau perabotan,

atau hewan hingga waktu tertentu, kemudian aku kembalikan kepadamu pada waktunya”. Orang yang dimintai pinjaman pun

memberikan qard}u (pinjaman) uang kepada orang tersebut.29

Dari beberapa pengertian al-qard} di atas, dapat disimpulkan

bahwa al-qard} adalah suatu transaksi yang terjadi antara dua pihak

yaitu pihak yang memberikan haknya kepada orang lain dan pihak

yang menerima haknya. Sedangkan dalam pengembaliannya

ditangguhkan sesuai kesepakatan dengan nilai yang sama.

b. Dasar Hukum Pinjam Meminjam

Berikut dasar hukum yang memperbolehkan utang piutang:

1) Dasar hukum al-Qur’an

a) Q.S. Al-Maidah (5) : 2

…

20

Artinya: “…Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, Sesunnguhnya Allah amat berat siksa-Nya”.30

b) Q.S. Al-Baqarah (2) : 280

Artinya: “dan jika orang yang berhutang itu dalam kesukaran, Maka berilah tangguh sampai dia berkelaparan, dan menyedekahkan sebagian atau semua utang itu, lebih baik bagimu, jika kamu mengetahui”.31

c) Q.S. Al-Hadiid (57) : 11

dr

Artinya: “Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan Dia akan memperoleh pahala yang banyak”.32

d) Q.S. Al-Baqarah (2) : 283

Artinya: “Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis,

30 Departemen Agama RI. Al-Quran dan Terjemahannya. Jakarta: Yayasan Penyelenggara

Penterjemah/Pentafsir Al Qur’an. 1971, 96 31 Ibid., 41.

21

Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya)…”.33

e) Q.S. Al-Baqarah (2) : 282

…

Artinya: “Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya dengan benar…”.34

2) Dasar hukum as Sunnah

َلاَق َمّلَسَو ِْيَلَع ُلل ا ىّلَص َِِّلا ّنَأ ٍدْوُعْسَم ِنْبا ِنَع

:

اًمِلْسُم ُضِرْقُ ي ٍمِلْسُم ْنِم اَم

ًةّرَم اَ ِ َقَ َ َ َناَ ّاا ِْ َ ّرَم اً ْرَ ق

Artinya: “Dari Ibnu Mas’ud bahwa Rasulullah saw. bersabda: tidak ada seseorang muslim yang menukarkan kepada seorang muslim qard} dua kali maka seperti shadaqah sekali (HR. Ibn Majah dan Ibn Hibban)”.35

َلاَق َمّلَسَو ِْيَلَع ُلل ا ىّلَص ِِِّلا ِنَع َةَرْ يَرُ َِِأ ْنَع

:

ْنِم ًةَبْرُ ٍمِلْسُم ْنَع َسّفَ ن ْنَم

ِةَمَايِقْلا ِمْوَ ي ِبْرُ ْنِم ًةَبْرُ َُْع ُلل ا َسّفَ ن اَيْ نّ لا ِبْرَ

,

ِِ ٍمِلْسُم ىَلَع َرّسَي ْنَمَو

ِةرِ ْااَو اَيْ نّ لا ِ ِْيَلَع ُلل ا َرَ َس اَيْ نّ لا

Artinya : “Diriwayatkan dari Abu Hurairah r.a : Rasulullah saw. pernah mempunyai hutang kepada seorang laki-laki, lalu orang itu menagih beliau dengan nada keras sehingga membangkitkan rasa kesal sahabat-sahabat Nabi SAW kepadanya. Akan tetapi Nabi SAW bersabda, Sesungguhnya orang yang mempunyai hak dia

33 Ibid., 43. 34 Ibid., 42.

35 Muhammad Nashiruddin al-Albani, Shahih Sunan Ibnu Majah, No.2421 Terj. Ahmad Taufiq

22

berhak menuntut haknya. Lalu beliau bersabda kepada mereka (para sahabat beliau), Belikanlah untuknya seekor unta muda, kemudian berikanlah unta itu kepadanya. Mereka berkata, kami tidak mendapatkan seekor unta yang lebih dari padanya. Beliau bersabda, Belikanlah unta yang lebih baik untuknya dan berikanlah kepadanya. Sesungguhnya sebaik-baik kamu ialah orang-orang yang membayar hutang. (HR. Abu Hurairah).36

Dari beberapa dasar hukum diatas, maka dapat disimpulkan bahwa

hukum pinjam meminjam pada asalnya diperbolehkan dalam syariat

Islam. Bahkan orang yang memberikan pinjaman kepada orang lain

yang sangat membutuhkan adalah hal yang disukai dan dianjurkan,

karena di dalamnya terdapat pahala yang besar.

c. Kolektabilitas Pinjaman

Banyak fenomena yang terjadi bahwa tidak semua debitur mampu

mengembalikan pinjaman sesuai dengan perjanjian yang telah

disepakati. Berdasarkan hal tersebut, pinjaman dapat digolongkan

berdasarkan kolektabilitas pinjaman. Golongan kolektabilitas pinjaman

dengan kriteria sebagai berikut :37

1) Lancar (Pass)

Kriteria atau ukuran suatu pinjaman dapat dikatakan lancar apabila:

a. Pembayaran angsuran tepat waktu.

36 Al-Hafizh Zaki Al-Din Abd Al-Azhim Al-Mundziri, Ringkasan Shahih Muslim, Terj.

Syindqithy Djamaluddin dan Mochtar Zoerni, (Bandung: Mizan, 2002), 957-518.

23

b. Pembayaran angsuran tepat waktu.

c. Memiliki mutasi rekening yang aktif.

d. Bagian dari pinjaman yang dijamin dengan agunan tunai (cash

collateral).

2) Dalam perhatian khusus (Special Mention)

Artinya suatu pinjaman dikatakan dalam penelitian khusus apabila

memenuhi kriteria antara lain:

a. Terdapat tunggakan pembayaran angsuran yang belum

melampaui 90 hari.

b. Kadang-kadang terjadi cerukan.

c. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan.

d. Mutasi rekening relatif aktif.

e. Didukung dengan pinjaman baru.

3) Kurang lancar (Sub standar)

Suatu pinjaman dikatakan kurang lancar apabila memenuhi kriteria

antara lain:

a. Terdapat tunggakan pembayaran angsuran telah melampaui 90

hari.

b. Sering terjadi cerukan.

c. Terjadi pelanggaran kontak yang diperjanjikan lebih dari 90

24

d. Frekuensi mutasi rekening relatif rendah.

e. Terdapat indikasi masalah keuangan yang dihadapi debitur.

f. Dokumen pinjaman yang lemah.

4) Diragukan (Doubt Ful)

Dikatakan diragukan apabila memenuhi kriteria berikut antara lain:

a. Terdapat tunggakan pembayaran angsuran yang telah

melampaui 180 hari.

b. Terjadi cerukan yang bersifat permanen.

c. Terjadi wanprestasi lebih dari 180 hari.

d. Terjadi kapitalisasi bunga.

e. Dokumen hukum yang lemah baik untuk perjanjian

pinjam-meminjam maupun pengikat jaminan.

5) Macet (Loss)

Kualitas pinjaman dikatakan macet apabila memenuhi kriteria

berikut antara lain:

a. Terdapat tunggakan pembayaran angsuran yang telah

melampaui 270 hari.

b. Kerugian operasional ditutup dengan pinjaman baru.

25

Ukuran kolektibilitas pinjaman yaitu dapat dikelompokan

kedalam 5 golongan yaitu pinjaman lancar, dalam perhatian

khusus, diragukan, kurang lancar dan macet, tetapi penulis

membatasinya pada pinjaman lancar dan pinjaman macet atau

tidak lancar karena penulis melakukan penelitian ini pada koperasi.

Dimana ukuran kolektabilitas pinjaman koperasi tidak sama

dengan di Bank, yaitu hanya pinjaman lancar, diragukan dan

pinjaman macet.

Untuk kelancaran pengembalian pinjaman, orang yang

berhutang hendaknya berusaha melunasi hutangnya sesegera

mungkin (tidak mendahulukan kepentingan yang lain) tatkala ia

telah memiliki kemampuan untuk mengembalikan hutangnya itu.

Sebab orang yang menunda-menunda pelunasan hutang padahal ia

telah mampu, maka ia tergolong orang yang berbuat zhalim.

Sebagaimana hadits berikut:38

َِِِغْلا ُلْطَم َلاَق ملسو يلع ها ىلص ِّللا َلوُسَر ّنَأ ع ها ى ر َةَرْ يَرُ َِِأ ْنَع

ْ َ ْ َيْلَ ٍىِلَم ىَلَع ْمُ ُ َ َأ َ ِ ْ ُأ اَ ِ َ ٌمْلُ

Dari Abu Hurairah, bahwa Rasulullah bersabda: “Memperlambat pembayaran hutang yang dilakukan oleh orang kaya merupakan perbuatan zhalim. Jika salah seorang kamu dialihkan kepada orang yang mudah membayar hutang, maka hendaklah beralih (diterima pengalihan tersebut)”. (HR. Bukhari dalam Shahihnya

38 HR. Bukhari dalam Shahihnya IV/585 no.2287, dan Muslim dalam Shahihnya V/471 no.3978,

26

IV/585 no.2287, dan Muslim dalam Shahihnya V/471 no.3978, dari hadits Abu Hurairah).

d. Analisis Pinjaman

Berikut salah satu konsep yang digunakan oleh berbagai pihak

dalam rangka upaya merumuskan persyaratan atau azaz-azaz yang

sehat dalam suatu pemberian pinjaman, konsep tersebut adalah konsep

5P, antara lain:39

1) Personality

Perusahaan mencari data tentang kepribadian calon debitur seperti

riwayat hidupnya, hobi, keadaan keluarga, sosial standing, serta

hal-hal lain yang erat hubungannya dengan kepribadian

sipeminjam.

2) Puporse

Perusahaan mencari data tentang tujuan atau keperluan

penggunaan pinjaman, ditujukan untuk keperluhan produktif atau

konsumtif.

3) Prospect

Penilaian masa depan usaha serta perhitungan bagi perusahaan

antara risiko dengan pendapatan yang diperoleh

39 Rachmat Firdaus dan Maya Ariyanti, Manajemen Perkreditan Bank Umum: Teori, Masalah,

27

4) Payment

Kemampuan membayar pengemballian pinjaman serta merupakan

financial statement dengan memperhitungkan ketidakpastian di

masa depan.

5) Party

Perusahaan perlu menggolongkan calon-calon debiturnya menjadi

beberapa golongan menurut character, capacity dan capital.

Penggolongan ini akan memberi arah analisis perusahaan

bagaimana ia harus bersikap.

e. Penyelamatan Pinjaman

Penyelamatan pinjaman merupakan usaha yang dilakukan terhadap

pinjaman yang digolongkan terhadap pinjaman bermasalah.

Penyelamatan pinjaman dimaksudkan sebagai upaya terakhir untuk

penyelesaian pinjaman yang tergolong pinjaman bermasalah non performing loan setelah semua upaya pembinaan pinjaman dilakukan.

Ada beberapa cara pendekatan yang dapat dipertimbangkan dalam

upaya penyelamatan pinjaman bermasalah sebagai berikut:40

a. Rescheduling (Penjadwalan ulang), yaitu suatu upaya hukum untuk melakukan perubahan terhadap beberapa syarat perjanjian/akad

28

pinjam-meminjam yang berkenaan dengan jadwal pembayaran kembali atau jangka waktu pinjaman termasuk tenggang (grace

priod), termasuk perubahan jumlah angsuran. Bila perlu dengan

penambahan pinjaman.

b. Reconditioning (Persyaratan ulang), yaitu melakukan perubahan

atas sebagian atau seluruh persyaratan perjanjian, yang tidak

terbatas hanya kepada perubahan jadwal angsuran, atau jangka

waktu pinjaman saja. Tetapi perubahan pinjaman tersebut tanpa

memberikan tambahan pinjaman atau tanpa melakukan konversi

atas seluruh atau sebagian dari pinjaman menjadi equity

perusahaan.

c. Restructuring (Penataan ulang), yaitu upaya berupa melakukan

perubahan syarat-syarat perjanjian/akad pinjaman berupa

pemberian tambahan pinjaman, atau melakukan konversi atas

seluruh atau sebagian pinjaman menjadi perusahaan, yang dilakukan dengan atau tanpa rescheduling atau reconditioning.

f. Penyelesaian Pinjaman

Yang dimaksud dengan penyelesaian pinjaman adalah suatu langkah penyelesaian pinjaman bermasalah melalui lembaga hukum.

29

Urusan Piutang Negara (PUPN) dan Direktorat Jendral Piutang dan

Lelang Negara (DJPLN), melalui Badan Peradilan, dan melalui

Arbitrase atau Badan Alternatif Penyelesaian sengketa.

Apabila penyelesaian sebagaimana tersebut diatas tidak berhasil

dilaksanakan, pada umumnya upaya yang dilakukan koperasi dilakukan

melalui prosedur hukum. Sehubungan dengan hal tersebut, sesuai

dengan peraturan perundang-undangan yang berlaku terdapat beberapa

lembaga dan berbagai sarana hukum yang dapat dipergunakan untuk

mempercepat penyelesaian pinjaman bermasalah di koperasi. Namun

demikian, koperasi sebagai lembaga keuangan yang berazazkan

kekeluargaan, maka langkah musyawarah dalam penyelesaian sengketa

dan pinjaman bermasalah perlu dikedepankan.41

B. Penelitian Terdahulu

Penelitian ini juga pernah diangkat sebagai topik penelitian oleh beberapa

peneliti sebelumnya. Maka peneliti diharuskan untuk mempelajari

penelitian-penelitian terdahulu yang dapat dijadikan sebagai acuan dalam melakukan

penelitian ini, diantaranya sebagai berikut:

41http://pusdakop.com/berita-156-koperasi-indonesia-dibawah-bayangbayang-npl-tinggi.html,

30

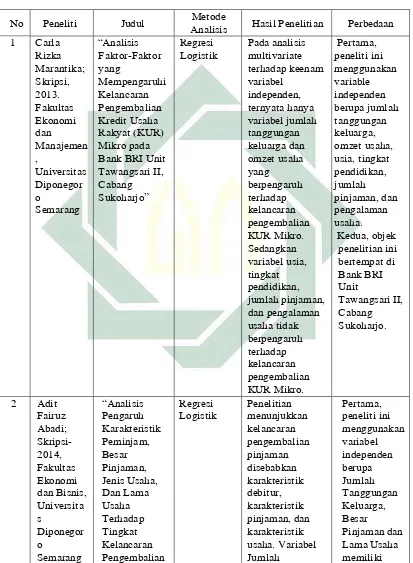

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Metode

Analisis Hasil Penelitian Perbedaan 1 Carla

Rizka Marantika; Skripsi, 2013. Fakultas Ekonomi dan Manajemen , Universitas Diponegor o Semarang “Analisis Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) Mikro pada Bank BRI Unit Tawangsari II, Cabang Sukoharjo” Regresi Logistik Pada analisis multivariate terhadap keenam variabel independen, ternyata hanya variabel jumlah tanggungan keluarga dan omzet usaha yang berpengaruh terhadap kelancaran pengembalian KUR Mikro. Sedangkan variabel usia, tingkat pendidikan, jumlah pinjaman, dan pengalaman usaha tidak berpengaruh terhadap kelancaran pengembalian KUR Mikro. Pertama, peneliti ini menggunakan variable independen berupa jumlah tanggungan keluarga, omzet usaha, usia, tingkat pendidikan, jumlah pinjaman, dan pengalaman usaha. Kedua, objek penelitian ini bertempat di Bank BRI Unit Tawangsari II, Cabang Sukoharjo.

[image:43.612.114.527.154.717.2]31 Kredit Usaha Rakyat (KUR) Mikro” Tanggungan Keluarga, Besar Pinjaman dan Lama Usaha memiliki pengaruh terhadap tingkat kelancaran pengembalian KUR Mikro pada BRI Unit Kendal Kota. Sedangkan variabel Usia, Jenis Kelamin dan Jenis Usaha tidak memiliki pengaruh terhadap tingkat kelancaran pengembalian KUR Mikro pada BRI Unit Kendal Kota. pengaruh. Kedua, objek penelitian ini bertempat di BRI Unit Kendal Kota.

32

keluarga, pengalaman usaha, dan omzet usaha.

4 Dwi Yanti Arinta; Jurnal, 2013, Fakultas Ekonomi dan Bisnis, Universita s Brawijaya Malang “Pengaruh Karakteristik Individu, Karakteristik Usaha, Karakteristik Kredit Terhadap Kemampuan Debitur Membayar Kredit Pada BPR Jatim Cabang Probolinggo” Regresi Logistik Penelitian ini menunjukkan bahwa karakteristik usaha yaitu variabel pengalaman usaha dan omzet usaha berpengaruh terhadap kemampuan debitur dalam membayar kredit sedangkan karakteristik individu yaitu variabel jumlah tanggungan keluarga, tingkat pendidikan dan jumlah pinjaman (plafond) tidak berpengaruh terhadap kemampuan debitur dalam membayar kredit. Pertama, peneliti ini menggunakan variabel independen berupa pengalaman usaha, omzet usaha, jumlah tanggungan keluarga, tingkat pendidikan dan jumlah pinjaman (plafond). Kedua, objek penelitian ini bertempat di BPR Jatim Cabang Probolinggo.

Penelitian ini memiliki persamaan dan perbedaan dengan

penelitian-penelitian sebelumnya. Kesamaan tersebut dapat dilihat dari penelitian-penelitian

33

jangka waktu pengembalian. Penelitian ini juga menggunakan analisis regresi

logistik untuk menganalisis mengenai faktor-faktor yang mempengaruhi

kelancaran pengembalian pinjaman.

Selain variabel penelitian, perbedaan dari penelitian-penelitian

sebelumnya, yaitu peneliti terdahulu membicarakan tentang kredit usaha,

sedangkan penulis meneliti tentang pinjaman konsumtif kemudian obyek

penelitiannya dilakukan di KPRI Bahagia Jaya Kec. Gubeng Surabaya yang

merupakan obyek yang baru dan belum pernah dilakukan penelitian serupa

dengan lokasi penelitian tersebut.

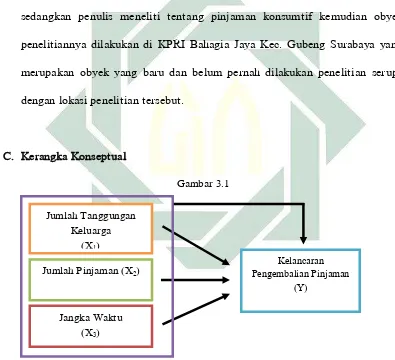

C. Kerangka Konseptual

Gambar 3.1

Hubungan antar variabel X dan Y yang berpengaruh secara parsial dan simultan Keterangan:

Y : Variabel Dependent

X1, X2, dan X3 : Variabel Independent

Jumlah Tanggungan Keluarga

(X1)

Jumlah Pinjaman (X2)

Jangka Waktu (X3)

Kelancaran Pengembalian Pinjaman

[image:46.612.110.505.253.613.2]

34

D. Hipotesis

Hipotesis bisa diartikan sebagai proposisi atau hubungan antara dua atau

lebih konsep atau variabel yang harus diuji kebenarannya melalui penelitian

empiris. Dengan menguji hipotesis dan menegaskan perkiraan hubungan,

maka diharapkan solusi dapat ditemukan untuk memecahkan masalah yang

dihadapi.42

Hipotesis yang dikembangkan dalam penelitian ini berdasarkan tinjauan

pustaka dan penelitian terdahulu yang telah diuraikan adalah sebagai berikut:

Jika nilai signifikan di atas 0,05 maka Ho diterima, tetapi jika nilai

signifikan di bawah 0,05 maka H1 di terima.

1. Ho : Tidak ada pengaruh secara parsial antara karakteristik debitur jumlah

tanggungan keluarga (X1) terhadap kelancaran pengembalian pinjaman

prosedur (Y).

H1 : Ada pengaruh secara parsial antara karakteristik debitur jumlah

tanggungan keluarga (X1) terhadap kelancaran pengembalian pinjaman

prosedur (Y).

2. Ho : Tidak ada pengaruh secara parsial antara karakteristik debitur jumlah

pinjaman (X2) terhadap kelancaran pengembalian pinjaman prosedur (Y).

H1 : Ada pengaruh secara parsial antara karakteristik debitur jumlah

pinjaman (X2) terhadap kelancaran pengembalian pinjaman prosedur (Y).

35

3. Ho : Tidak ada pengaruh secara parsial antara karakteristik debitur jangka

waktu pengembalian pinjaman (X3) terhadap kelancaran pengembalian

pinjaman prosedur (Y).

H1 : Ada pengaruh secara parsial antara karakteristik debitur jangka waktu

pengembalian pinjaman (X3) terhadap kelancaran pengembalian pinjaman

prosedur (Y).

4. H0 : Tidak ada pengaruh secara simultan antara karakteristik debitur yang

meliputi jumlah tanggungan keluarga (X1), jumlah pinjaman (X2), dan

jangka waktu pengembalian pinjaman (X3), terhadap kelancaran

pengembalian pinjaman prosedur (Y).

H1 : Ada pengaruh secara simultan antara karakteristik debitur yang

meliputi jumlah tanggungan keluarga (X1), jumlah pinjaman (X2), dan

jangka waktu pengembalian pinjaman (X3), terhadap kelancaran

pengembalian pinjaman prosedur (Y).

Dalam penelitian ini, peneliti mempunyai hipotesa bahwa karakteristik

debitur yang meliputi jumlah tanggungan keluarga (X1), jumlah pinjaman

(X2), dan jangka waktu pengembalian pinjaman (X3) berpengaruh secara

parsial dan simultan terhadap kelancaran pengembalian pinjaman prosedur

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penilitian yang digunakan dalam penelitian ini merupakan penelitian

yang bersifat deskriptif kuantitatif. Penelitian yang bersifat deskriptif

bertujuan menggambarkan secara tepat sifat-sifat individu, keadaan, gejala,

atau kelompok tertentu, atau untuk menentukan frekuensi atau penyebaran

suatu gejala atau frekuensi adanya hubungan antara suatu gejala dan gejala

lain dalam masyarakat. Dalam hal ini mungkin sudah ada hipotesis-hipotesis,

mungkin belum, tergantung dari sedikit-banyaknya pengetahuan tentang

masalah yang bersangkutan.43

Penelitian deskriptif kuantitatif merupakan penelitian yang dilakukan

dengan cara menggambarkan variabel bebas beserta variabel terikat dan

membuktikan pengaruh dari variabel bebas ke dalam variabel terikat melalui

pengujian hipotesis. Dalam penelitian ini, menggunakan metode survey,

metode survey digunakan untuk mendapatkan data dari tempat tertentu yang

alamiah (bukan buatan), tetapi peneliti melakukan perlakuan dalam

pengumpulan data seperti observasi dan wawancara.44

43 Ulber Silalahi, Metode Penelitian Sosial, Cet. Ke-2, (Bandung: PT Refika Aditama, 2010), 28.

44 Sugiyono, Metode Penelitian Kuantitatif, Kualitatif Dan R&D, Cet. Ke-11, (Bandung: Alfabeta,

2010),11.

37

B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada tanggal 24 Nopember hingga 24 Desember

2014 pada debitur KPRI Bahagia Jaya Kec. Gubeng Surabaya. Lokasi

penelitian berada di KPRI Bahagia Jaya Kec. Gubeng Surabaya. Waktu

penelitian pada jam 08.00-15.00 WIB dalam setiap harinya dengan

pertimbangan rentang jam tersebut merupakan jam kerja operasional di KPRI

Bahagia Jaya Kec. Gubeng Surabaya.

C. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.45 Adapun yang

menjadi populasi dalam penelitian ini adalah jumlah peminjam prosedur aktif

selama tahun 2014 pada KPRI Bahagia Jaya Kec. Gubeng Surabaya yang

berjumlah 65 orang.

D. Variabel Penelitian

Ada dua variabel yang digunakan dalam penelitian ini, yaitu variabel

independen atau variabel bebas yang selanjutnya dinyatakan dengan simbol X

38

dan variabel dependen atau variabel terikat yang selanjutnya dinyatakan

dengan simbol Y.

a. Variabel Bebas (X)

Variabel independen atau variabel bebas adalah variabel yang nilainya

dapat mempengaruhi variabel lain. Variabel bebas atau independent variabel (X) adalah karakteristik debitur.

Indikator dari variabel karakteristik debitur:

X1 = Jumlah Tanggungan Keluarga

X2 = Jumlah Pinjaman

X3 = Jangka Waktu Pengembalian

b. Variabel Terikat (Y)

Variabel dependen atau variabel terikat adalah variabel yang nilainya

dipengaruhi atau tergantung oleh satu atau lebih variabel bebas.

Variabel terikat atau dependent variable (Y) pada penelitian kali ini

hanya terdiri dari satu variabel yaitu :

Y = Kelancaran Pengembalian Pinjaman

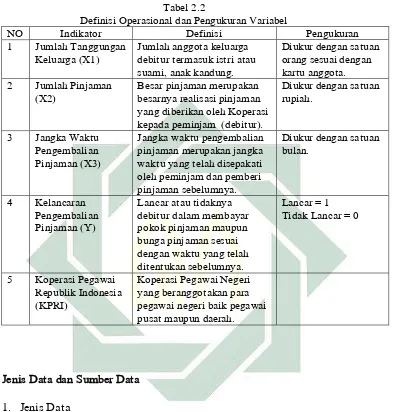

E. Definisi Operasional

Definisi operasional adalah definisi berupa cara mengukur variabel-variabel yang ada agar dapat dioperasionalkan dimana variabel-variabel independen

39

Tabel 2.2

Definisi Operasional dan Pengukuran Variabel

NO Indikator Definisi Pengukuran

1 Jumlah Tanggungan Keluarga (X1)

Jumlah anggota keluarga debitur termasuk istri atau suami, anak kandung.

Diukur dengan satuan orang sesuai dengan kartu anggota. 2 Jumlah Pinjaman

(X2)

Besar pinjaman merupakan besarnya realisasi pinjaman yang diberikan oleh Koperasi kepada peminjam (debitur).

Diukur dengan satuan rupiah.

3 Jangka Waktu Pengembalian Pinjaman (X3)

Jangka waktu pengembalian pinjaman merupakan jangka waktu yang telah disepakati oleh peminjam dan pemberi pinjaman sebelumnya.

Diukur dengan satuan bulan.

4 Kelancaran Pengembalian Pinjaman (Y)

Lancar atau tidaknya debitur dalam membayar pokok pinjaman maupun bunga pinjaman sesuai dengan waktu yang telah ditentukan sebelumnya.

Lancar = 1 Tidak Lancar = 0

5 Koperasi Pegawai Republik Indonesia (KPRI)

Koperasi Pegawai Negeri yang beranggotakan para pegawai negeri baik pegawai pusat maupun daerah.

F. Jenis Data dan Sumber Data

1. Jenis Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang

disajikan dalam bentuk angka, menunjukkan nilai terhadap variabel hasil

[image:52.612.129.522.121.533.2]

40

waktu (time series), yaitu data yang merupakan hasil pengamatan dalam

suatu rentang waktu tertentu.46

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah jenis

sumber data sekunder yang diperoleh dari buku laporan tahunan pinjaman

prosedur, buku anggota koperasi dan buku laporan RAT tahunan.

G. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Dokumentasi

Dilakukan dengan mempelajari dokumen-dokumen atau data yang

dibutuhkan. Metode dokumentasi pada penelitian ini adalah mencari,

mencatat, mengumpulkan informasi mengenai pinjaman prosedur di KPRI

Bahagia Jaya Kec. Gubeng Surabaya.

2. Wawancara

Wawancara, merupakan cara observasi yang bersifat langsung.

Wawancara merupakan suatu bentuk cara guna memperoleh

keterangan-keterangan, sifatnya adalah fleksibel dan dapat disesuaikan pada kondisi

setempat serta individual. Pada penelitian ini menggunakan teknik wawancara tidak tersusun (unstructured interview). Wawancara tersebut

46 Soeratno, Metode Penelitian Untuk Ekonomi dan Bisnis, (Yogyakarta: Unit Penerbitan Dan

41

tidak menggunakan daftar lampiran wawancara. Wawancara dilakukan

dengan Ketua Koperasi dan beberapa pegawai koperasi.

3. Studi Kepustakaan

Peneliti memperoleh data dari buku-buku pustaka, majalah, jurnal,

dan berbagai literatur lainnya yang menjadi referensi serta yang sesuai

dengan penelitian.

H. Teknik Analisis Data

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengidentifikasi gambaran dari

karakteristik responden atau konsumen (jenis kelamin, status pernikahan,

lama pendidikan, usia, pekerjaan) serta variabel penelitian yang mencakup

variabel karakteristik debitur yang terdiri dari jumlah tanggungan

keluarga, jumlah pinjaman, dan jangka waktu pengembalian pinjaman

terhadap kelancaran pengembalian pinjaman prosedur.47

2. Metode Regresi Logistik

Pada dasarnya logistic regression (regresi logistik) sama dengan

analisis diskriminan; perbedaan ada pada jenis data dari variabel dependen.

Jika pada analisis diskriminan variabel dependen adalah data rasio, maka

42

pada regresi logistik variabel dependen adalah data nominal. Data nominal di sini lebih khusus adalah data binary.

Dengan demikian, tujuan regresi logistik adalah pembuatan sebuah

model regresi untuk memprediksi besar variabel dependen yang berupa

sebuah variabel binary menggunakan data variabel independen yang sudah

diketahui besarnya.

Variabel binary adalah jenis nominal dengan dua kriteria saja,

seperti:

1 = Membeli

0 = Tidak Membeli

Atau contoh yang lainnya, seperti gagal-sukses, risiko-tidak

risiko.48 Dalam penelitian ini variabel binarynya adalah lancar-tidak

lancar.

Analisis regresi logistik disebut juga model logistic atau model

logit. Model regresi logistik adalah salah satu model yang digunakan

untuk mencari hubungan antara peubah respon kategori dengan satu atau

lebih peubah penjelas yang kontinyu ataupun kategori. Tujuan dari analisis

regresi logistic adalah mengetahui seberapa jauh model yang digunakan

mampu memprediksi secara benar kategori group dari sejumlah individu.49

48 Singgih Santoso, Statistik Multivariat, (Jakarta: PT Elex Media Kompetindo, 2010), 206

49 Antara, Sumarminingsih, dan Handoyo, Model Jaringan Syaraf Tiruan Backpropagation dengan

43

Asumsi-asumsi dalam regresi logistik:50

Tidak mengasumsikan hubungan linier antar variabel dependen dan

independent.

Variabel dependen harus bersifat dikotomi (2 variabel).

Variabel independent tidak harus memiliki keragaman yang sama antar

kelompok variabel.

Sampel yang diperlukan dalam jumlah relatif besar, minimum

dibutuhkan hingga 50 sampel data untuk sebuah variabel prediktor

(bebas).

Ketika suatu data dapat memenuhi asumsi normalitas, linieritas

dan keragaman yang homogen, kita dapat menggunakan prosedur analisis

diskriminan untuk mengevaluasi hubungan antara variabel dependen

non-metrik, namun regresi logistik akan lebih baik dalam memaparkan

hubungan tersebut karena dapat menjelaskan hubungan antar variabel

layaknya persamaan linier.

Kelebihan metode regresi logistik adalah lebih fleksibel dibanding

teknik lain, yaitu:51

a. Regresi logistik tidak memiliki asumsi normalitas atas variabel bebas

yang digunakan dalam model.

50 Statistikceria.blogspot.com/2003/01/konsep-regresi-logistik-biner-dikotomi.html, diakses pada

tanggal 10 Desember 2014

51 Mudrajat Kuncoro, Metode Kuantitatif : Teori dan Aplikasi untuk Bisnis dan Ekonomi,

44

b. Variabel bebas dalam regresi logistik bisa campuran dari variabel

kontinyu, diskrit, dan dikotomis.

c. Regresi logistik amat bermanfaat digunakan apabila distribusi respon

atas variabel terikat diharapkan nonlinear dengan satu atau lebih

variabel bebas.

Digunakannya regresi logistik dalam penelitian ini dikarenakan

regresi logistik tidak mensyaratkan jumlah sampel untuk kategori terikat.

Analisis logit digunakan untuk menganalisis data kualitatif yang

mencerminkan dua pilihan (kategori) atau sering disebut binary logistic regression. Teknik analisis ini tidak memerlukan asumsi normalitas data

pada variabel bebasnya.52

a. Estimasi Fungsi Regresi Logistik

Regresi logistik merupakan suatu model analisis untuk mengetahui

pengaruh variabel-variabel prediktor yang berskala metrik (kontinyu) atau

kategorik (nominal) terhadap variabel respon yang berskala kategorik.

Estimasi model tersebut yaitu:53

L1 = Ln �

1−� = a + �X1 + �X2 +�X3

52 Imam Ghozali, Aplikasi Analisis Multivariate Dengan Program SPSS, (Semarang: Badan

45

Keterangan:

L1 = Variabel respon, dalam hal ini tingkat kelancaran pengembalian

pinjaman (Y : 1 = lancar, 0 = tidak lancar)

a = Konstanta

p = probabilitas

� = Koefisien regtresi logit

Ln = log off odd

X1 = Jumlah Tanggungan Keluarga

X2 = Jumlah Pinjaman

X3 = Jangka Waktu Pengembalian Pinjaman

b. Uji Signifikansi Model

Untuk mengetahui pengaruh variabel bebas terhadap variabel tidak bebas secara bersama-sama (simultan/overall) di dalam model, dapat

menggunakan Uji Likelihood Ratio. Hipotesisnya adalah sebagai

berikut:54

H0: �1 = �2 =....= �p = 0 (tidak ada pengaruh variabel bebas secara

simultan terhadap variabel tak bebas)

H1: minimal ada satu �j ≠ 0 (ada pengaruh paling sedikit satu variabel

bebas terhadap variabel tak bebas)

46

Untuk j = 1,2,...,p

Statistik uji yang digunakan adalah:

G

2= - 2

In

+

�0��

Keterangan :

L0 = Maksimum Lieklihood dari model reduksi (Reduced Model) atau