" +"" * ,

-* .+/ * +(/ 0

-1 !'# $ "!"+ 2 3

*

ii

&'()*+&,'-./ !" 0 &

12/ 3 4

&5 12/ 3

10 ! 1 !2/ ! 2//.0!

.65 5 ! 7.2. "! 4 54 85

'5 12/ 3

2//.0!

!" 4 54 54 5

)5 12/ 3

. 12 1"9 "9 2/

1 !2/ ! 2//.0! !" !274 54 54 5

12/10!#

10 ! #!""! 7!# ! ! 0!

5 2.2/ :4 5 5 5

iii

!"! !#! $! %

&'()*+&,'-./ !" 0 &

! ! 0!1

23/20!#

4 4 1 41 4

23520 6

"#$% &'( ) % *%+ , )

$ % *%+

% -%%

.-/ -+/

0

1 $*& ' %$%- 2 3% 4

iv

!! " !#$%

& ' '!

( !)*+%,!-).

/ 0 12 0- 3 4

' 4

5 0 '

' (6 /

0 ' 5

0 0

/

# $

! % & %

' ( % % ) '(* $ &

! "#$

+ "

+

, +

-.

/ ( % $ 0+ ( $ + 1 '( $ &

2 3 " %+ + $ 1 ! % / '(

$ &

4 3 + ( + + $ 1 %

% %

6 ' $ $%00

%

7 ' "

+ % + %

8 " # ! " , $

9% !

: % 99 '( $ &

; - +

+ %

%

!

9

& + 2</5

( ) ! *

+ , ! %

-+ , ! % .

+ , ! % / 0 .

+ , ! % % % 1

' # % ! % & !

-0 ! % & % !

& 2

-- ! % & &

# $% 3#$ 4

-. # % % & % % * % !%

5

-1 # % % & % & ! % %

-6 7 % % & % % 7 % ! ! !& % % & % * % % & ! 8 !

5 -'

1 #

%

&

' # $$ ' ( !!+ ,

' $$ ' (- !!+ , ,

. ' $ & ' () !!*

' , *( ( ,

$ & /,0'

1, 2 0

, 0, # & 3

2

/ , /,

0 # !!+ 0

!!+

%

#

4

2

,

5

6 #

# #

1 /,

# 4 # #

, , ' )( !(!

7 !(! #

0 /

1 # , / 1 #

' #

!(+

8 !!9:(!

&

4 , &

# # 4 #

# # #

#

/ , 0 '

/ /

$

# #

%

,

; 5

1

& #

&

/ ; # 0,

, 5 ,5

,5 #

#

0,

& 0, : 6

8 , 8 , # 6 8 1 , 81, #

6 8 , ,

, 0, 8 ,

( (

. 2 2# 2 0$' 6 0,

! " "

# # # # #

: 5%, 0, !!3# !!)# !!9# !!"# !(!# !(( !(

1 2 2 ( ( 5

% , 5%, 5 !(* :<< #

2 <2 !(

8 , 8 1 ,

0 #

=

!

" #$ %>

& '

0 #

:

(

,

/ #

#

# #

(

0

#

) *

/

0 , 6

+ , - '

+ ,

-0

#

,

0 ,

( & '

, &

# :

( 0 , #

0 0 , 6 #

2 0 ,6

10

"

#

#

! "

!

" $

" $

% &' ! (( ) ! *

* * # #

" $

$ " + , "

- # #

#

"

#

& "

*

= " $

*

& " " "

! - 0

# "

#

# # #

!

$

& $

$ !

$

% % ( ! 5 # &

# $ " #

$ "

!

1

$ 1 " $ "

!

!

"

3

!

"

-/ 8 > 8

! " "

#

"

"

$

"

#

# # "

# # #

#

$

8 > 8

> !

$ #

>

!

7&? 97&?

0 #

#

#

# $ "

? . 8 ( ( "

# #

0 " # "

3 #

+

7 #

0

#

5 #

% # !

5 #

% # # $

5 #

"

$ 8 0

% &

% &

&

! $

61%?*61%

% " .

@ 2/ A"

#

B

" 0

$

5 6 ((/ - # & !

A

0 61%? 7!%

" B

% ' &

8 "

C "

% "

" # # 1

61%?*61%

!

!

" 6 " ?6

"

2 " 0

" " 0

" 0 #

' " 0

" 0

" 0 ' $

) ! C

! #

!

"

- 3 &

$

$ &

/ ! &

C

$

? ( - 3 *7

% &

% 6 $ 6 ! (( "

"

1 #

" 0

1 # "

"

! $ " " 7 3

% #

$ # "

% #

"

2 % # "

) % # $

- % # " "

6 ? . 8 ( ( !

& !& 0

" #

% #

% # $ "

2 % # "

$

) % #

$

- % #

"

" "

" "

/ % #

1 " "

#

# *

# 7

. &

%

6 0

#

" 3 #

" "

- ! + ! " &

% (() 2. 0 $ "

"

1 #

" 0

1 # "

"

! $ " "

% #

% #

"

2 % # "

) % # $

"

$ "

- % # " "

! ? . ( (

! & !& 0

" #

$

% #

% # $ "

2 % # "

$

) % #

0 " #

8 #

%

9 #

#

5 #

$ $ #

6 % #

% # #

C

" # # $

?

# 6

" #

# % # "

" " #

: 3

5 " $

6

"

= ! & 3

3 7 3

= ! & 3 3

7 3

! & 3

, E

3 7 3

50

Jakarta Pusat 10560. Badan POM yaitu salah satu Lembaga Negara yang

memiliki tugas fungsinya yaitu mengawasi peredaran obat dan makanan yang

berisiko terhadap kesehatan di masyarakat. Badan POM memiliki empat puluh

satuan kerja yang terdiri dari 9 (sembilan) satker di pusat dan 31 (tiga puluh satu)

satker di daerah. Adapun waktu penelitian ini akan dilakukan pada bulan Agustus

2014.

a. Populasi

Menurut Etta Mamang Sangadji dan Sopiah (2010: 185) Populasi adalah

wilayah generalisasi yang terdiri dari subyek atau obyek dengan kualitas dan

karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan. . Populasi yang digunakan dalam penelitian ini adalah seluruh

satuan kerja di Badan POM yang berjumlah empat puluh satuan kerja yang terdiri

dari 31(tiga puluh satu) satuan kerja Balai Besar POM di daerah 9 (sembilan)

pegawai yang kompeten dalam pembuatan laporan keuangan atau yang pernah

membuat laporan keuangan.

b. Sampel

Pengertian sampel menurut Etta Mamang Sangadji dan Sopiah (2010: 186)

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Apa yang

diperlajari dari sampel, kesimpulannya akan diberlakukan untuk populasi, oleh

karena itu sampel yang diambil dari populasi harus dapat mewakili kondisi

populasi.

Teknik pengambilan jumlah sampel dari populasi sesuai dengan aturan yang

ditetapkan, yaitu sampel diharapkan dapat mewakili populasi, sehingga

kesimpulan untuk sampel dapat digeneralisasikan menjadi kesimpulan populasi.

Teknik sampling yang digunakan dalam penelitian ini adalah

yaitu teknik pengambilan sampel yang tidak memberi peluang

kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi

sampel. Teknik sampel ini bersifat , yaitu peneliti cenderung

memilih orang yang dianggap tahu dan dapat dipercaya untuk menjadi sumber

data yang mantap dan mengetahui masalah1masalah yang berhubungan dengan

permasalahan secara mendalam ( ). Menurut Lexy J.Moleong (2007:

224) “Jadi, maksud sampling dalam hal ini ialah untuk menjaring sebanyak

mungkin informasi dari berbagai macam sumber data dan bangunannya

!

Prosedur pengumpulan data dalam penelitian ini yaitu data primer dan data

sekunder. Menurut Jonathan sarwono (2006: 8) yang dimaksud dengan Data

primer berasal dari sumber asli atau pertama dan dikumpulkan secara khusus

untuk menjawab penelitian. Dalam penelitian ini peneliti memperoleh data

primer, yaitu dengan pengumpulan data yang dilakukan dengan survey secara

langsung pada objek penelitian guna memperoleh data yang diperlukan, yang

dapat dilakukan dengan cara:

a. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara tanya jawab

dengan pimpinan, pejabat yang berwenang serta staf di satker pusat BPOM untuk

memperoleh data yang berkaitan dengan masalah penelitian. Dalam

pelaksanaanya wawancara ini bersifat terpimpin ( yaitu dilakukan

oleh pewawancara dengan sederetan pertanyaan lengkap dan terperinci seperti

yang dimaksud dalam wawancara terstruktur.

Informan yang dipilih peneliti adalah orang1orang yang dipandang benar1

benar mengetahui permasalahan, sehingga dapat diperoleh informasi yang

obyektif. Informan yang dipilih pada penelitian ini adalah: bagian inspektorat,

bagian administrasi, dan bagian keuangan.

b. Pengamatan

Pengamatan yang dilakukan yaitu mengkaji tingkah laku yang dinilai

kurang tepat jika diukur dengan tes, inventori, maupun kuisioner. Peneliti

salah satu Lembaga yang menerapkan Sistem Akuntansi Keuangan sesuai dengan

Peraturan Pemerintah Nomer 71 Tahun 2010.

c. Dokumentasi

Merupakan teknik dari pengumpulan data sekunder yaitu informasi yang

berasal dari dokumen, seperti : buku, jurnal, surat kabar, majalah, notulen rapat

dan sebagainya. Dokumen yang digunakan dalam penelitian ini adalah sejarah

berdirinya Badan POM dan data lain yang berhubungan dengan permasalahan

yang diteliti.

d. Angket atau Kuesioner

Kuisioner adalah sejumlah pertanyaan tertulis yang digunakan untuk

memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau

hal1hal yang ia ketahui. Pengumpulan data penelitian pada kondisi tertentu

mungkin tidak memerlukan kehadiran peneliti.

" # $ # %

" $ # %

Variabel independen ini sering disebut sebagai stimulus, prediktor,

. Dalam Bahasa Indonesia sering disebut sebagai variabel bebas.

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen terikat (sugiyono, 2007:4).

Variabel independen dalam penelitian ini adalah sistem akuntansi keuangan pada

Badan Pengawas Obat dan Makanan. Sistem akuntansi keuangan adalah

pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBN yang digunakan menggunakan aplikasi

komputer.

" $ # %

Variabel dependen sering disebut sebagai variabel output, kriteria,

konsekuen. Dalam bahasa indonesia sering disebut sebagai variabel terikat.

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas (Sugiyono, 2007:4). Variabel dependen dalam

penelitian ini adalah kualitas laporan keuangan pada Badan Pengawas Obat dan

Makanan. Kualitas laporan keuangan adalah ukuran1ukuran normatif yang perlu

diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Keempat karateristik berikut merupakan prasayarat normatif yang diperlukan agar

laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu

andal, relevan, dapat diperbandingkan dan dapat dipahami.

Penjabaran variabel dalam indikator1indikator yang akan mendasari penyusunan

kuesioner dapat dilihat pada Tabel 3.1. sebagai berikut :

Tabel 3.1.

Operasional variabel sistem akuntansi keuangan dan kualitas laporan keuangan

Variabel Indikator Skala

Pengukuran

Nomor

kuesioner

Referensi

Buku

$ # % 1. Kesesuaian sistem akuntansi

keuangan yang digunakan sudah

memenuhi Standar Akuntansi

1 Akuntansi sektor

publik (Mardiasmo:

Sistem

Akuntansi

Keuangan

(X)

Pemerintah (SAP).

2. Prosedur pencatatan transaksi

dilakukan berdasarkan standar

pencatatan akuntansi pada

umumnya.

3. Pembuatan laporan keuangan

dan dilaporkan secara periodik

Ordinal 2 s/d 6

7 s/d 10

Akuntansi sektor

publik

(Abdul Halim :2012)

Peraturan Menteri

Keuangan

1. Laporan keuangan yang disusun

sudah memenuhi kriteria dari

sebuah laporan keuangan yang

kualitatif dengan karakteristik

yaitu andal, relevan, dapat

diperbandingkan, dan dapat

dipahami

Ordinal 1 s/d 12 Peraturan Pemerintah

No.71 Tahun 2010

Teknik pengukuran yang digunakan untuk mengubah data1data kualitatif

dari kuesioner menjadi suatu urutan data kuantitatif adalah

atau skala likert. Skala likert merupakan suatu pengukuran

dengan menggunakan skala ordinal. Alasan penggunaan teknik pengukuran skala

likert adalah karena teknik ini tidak menuntut penggunaaan kategori dan subjek

yang diukur tidak terbatas kepada dua alternatif jawaban saja.

Ukuran yang digunakan untuk menilai jawaban1jawaban yang diberikan

bergerak dari satu sampai lima. Untuk pernyataan positif alternatif jawaban,

sebagai berikut :

Skor 5 untuk jawaban sangat setuju (SS)

Skor 4 untuk jawaban setuju (S)

Skor 3 untuk jawaban Netral (N)

Skor 2 untuk jawaban tidak setuju (TS)

Skor 1 untuk jawaban Sangan Tidak Setuju (STS)

&

Analisis data adalah cara mengolah data yang terkumpul kemudian dapat

memberikan interpretasi. Hasil pengolahan data ini digunakan untuk

menunjukkan masalah yang telah dirumuskan. Analisis data yang digunakan

dalam penelitian ini adalah uji validitas dan uji reliabilitas.

& '( $

Validitas adalah suatu ukuran yang menunjukkan tingkat keabsahan dan

kevalidan suatu alat ukur atau instrumen penelitian. Validitas menunjukkan

seberapa baik suatu instrumen yang dibuat mengukur konsep tertentu yang ingin

diukur (sekaran, 2006). Alat pengukur yang absah akan mempunyai validitas yang

tinggi, begitu pula sebaliknya.

Untuk menguji validitas, alat ukur atau instrumen penelitian, terlebih

dahulu dicari nilai (harga) korelasi dengan menggunakan rumus koefisien korelasi

= −

( − ) ( − )

Keterangan :

r = Koefisien korelasi

n = Jumlah responden

Y = Jumlah skor total seluruh item Yi

X = Jumlah skor tiap item Xi

Setelah nilai korelasi (r) didapat, kemudian dihitung nilai thitung untuk

menguji tingkat validitas alat ukur penelitian dengan rumus sebagai berikut :

= − 2

1 −

Keterangan :

r = Koefisien korelasi

n = Jumlah responden

Setelah nilai thitung diperoleh, langkah selanjutnya adalah membandingkan

nilai thitung tersebut dengan nilai ttabel pada taraf signifikan sebesar α = 0,05 dan

derajat kebebasan (dk) = n – 2. Kaidah keputusannya adalah :

Jika thitung > ttabel, maka alat ukur atau instrumen penelitian yang digunakan

adalah valid.

Jika thitung ≤ ttabel, maka alat ukur atau instrumen penelitian yang digunakan

adalah tidak valid.

Uji validitas dilakukan terhadap alat ukur berupa kuesioner yang

digunakan dalam penelitian ini terhadap variabel sistem akuntansi keuangan

item1item penytaan ini dilakukan dengan menggunakan bantuan alat pengolah

data SPSS v.19.

Namun dalam penelitian ini skala pengukuran untuk uji validitas dilakukan

dengan cara membandingkan r hitung atau nilai yang dihasilkan pada uji reabilitas

yaitu pada kolom Correlation item1Total Correaltion dengan nilai yang dihasilkan

r tabel. Berdasarkan perbandingan antara rhitung dan r tabel maka terbentuklah

hipotesis sebagai berikut :

Ho : rhiutng > rtabel1, maka butir pertanyaan pada kuesioner dinyatakan valid

Ha : rhiutng < rtabel1, maka butir pertanyaan pada kuesioner dinyatakan tidak

valid

& '( ) %

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu

pengukuran tanpa bias (bebas kesalahan) dan karena itu menjamin pengukuran

yang konsisten lintas waktu dan lintas beragam item instrumen (Sekaran, 2006).

Untuk menguji reliabilitas atau keandalan alat ukur instrumen dalam

penelitian ini digunakan koefisien . Koefisien keandalan

menunjukkan mutu seluruh proses pengumpulan data suatu penelitian. Koefisien

ditunjukkan dengan:

ℎ (∝) =1 + ( − 1)..

Keterangan :

k = Jumlah variabel manifes yang membentuk variabel laten

Tujuan perhitungan koefisien keandalan adalah untuk mengetahui tingkat

konsistensi jawaban responden. Besarnya koefisien ini berkisar dari nol hingga

satu. Makin besar nilai koefisien, makin tinggi keandalan alat ukur dan tingkat

konsistensi jawaban.

Jika r < 0,20 maka tingkat keandalan sangat lemah atau keandalan tidak

berarti.

Jika r diantara 0,20 – 0,40 maka ditafsirkan bahwa tingkat keandalan yang

rendah tetapi pasti.

Jika r diantara 0,40 – 0,70 maka ditafsirkan bahwa tingkat keandalan yang

cukup berarti.

Jika r diantara 0,70 – 0,90 maka ditafsirkan bahwa tingkat keandalan yang

tinggi.

Jika r > 0,90 maka ditafsirkan bahwa tingkat keandalan yang sangat tinggi

Uji reliabilitas dilakukan terhadap alat ukur berupa kuesioner yang

digunakan dalam penelitian ini pada variabel Sistem Akuntansi Keuangan

terhadap variabel kualitas laporan keuangan. Uji reliabilitas terhadap variabel

penelitian ini dilakukan dengan menggunakan bantuan alat pengolahan data

SPSS v.19.

* ! ( +

* # ,

Model yang digunakan untuk menganalisis data adalah dengan cara

kesimpulan yang berlaku umum. Yang bertujuan untuk mengetahui rata1rata

( ) dan standar deviasi dari

* '(

-Uji ini dilakukan untuk mengetahui bahwa data yang diolah adalah sah

(tidak terdapat penyimpangan) serta distribusi normal, maka data tersebut

akan diisi melalui uji asumsi klasik, yaitu:

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam regresi,

varibel penggangu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik

(Ghozali, 2005).

2. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas ( ). Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika

variabel independen saling berkorelasi, maka variabel1 variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan dari residual satu pengamatan ke pengamatan

yang lain. Jika dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut Homoskesdatisitas dan jika berbeda disebut

Heteroskesdatisitas. Model regresi yang baik adalah yang Homoskedastisitas

atau tidak terjadi Heteroskesdatisitas (Ghozali, 2005). Apabila residual plot

yang terjadi tidak menggambarkan pola tertentu yang sistematis, lebih bersifat

acak dan berada diatas serta dibawah nol pada sumbu Y, maka persamaan

regresi yang dipakai dalam penelitian ini dapat memenuhi asumsi

homoskedastisitas atau tidak ada masalah heteroskedastisitas. Hal ini terlihat

dari probabilitas signifikansinya diatas tingkat kepercayaan 5% (0,05). Dapat

disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

* ) !# #

Analisis regresi linier dilakukan untuk menguji pengaruh satu atau lebih

variabel independen ( ) terhadap satu variabel dependen (Ghozali,

2009). Model regresi linier dalam pernyataan ini dinyatakan sebagai berikut :

Y = α + βX + e

Keterangan:

Y = kualitas laporan keuangan

α = konstanta

β = koefisien regresi penerapan Sistem akuntansi keuangan

X = variabel penerapan Sistem akuntansi keuangan

* " - , - #

Analisis ini mengukur kuat lemahnya hubungan dan arahnya variabel

independen (variabel bebas) dengan variabel dependen (variabel terikat). Kedua

variabel tersebut diukur dalam skala ordinal. Adapun rumusnya sebagai berikut :

= !"# $% $

Dengan ketentuan :

& = Koefisien korelasi "

'1 = selisih X dengan Y yang ke11

N = Jumlah sampel

6 = Besaran sampel (konstanta)

Nilai & ( Koefisien korelasi " ) yang diperoleh akan berkisar

antara 11,0 sampai +1. Notasi ini menunjukkan tingkat korelasi antara variabel1

variabel yang diuji, yaitu :

1) Bila & = 11 berarti terdapat korelasi yang kuat tetapi merupakan korelasi

negatif atau berlawanan arah (jika X naik maka Y turun atau sebaliknya)

2) Bila & = 0 berarti ada korelasi antara variabel1variabel yang diuji atau

korelasi yang lemah dan tidak ada hubungan.

3) Bila & = 1 berarti terdapat korelasi yang kuat antara varabel X dan

variabel Y, dan nilai positif atau searah (jika X naik maka Y naik atau

sebaliknya)

Jika dalam perhitungan hubungan terdapat dua subjek atau lebih yang

mendapatkan skor pada variabel yang sama, masing1masing akan mendapatkan

kembar yang terjadi tidak besar, maka akibatnya pada r, dapat diabaikan. Tetapi

apabila prporsi rangking kembar yang terjadi cukup besar, maka dalam

perhitungan korelasi adalah sebagai berikut:

( = )# )

Keterangan:

t = jumlah data variabel yang memiliki yang sama

besarnya r menunjukkan jumlah variasi nilai T dari semua kelompok nilai

kembar, sehingga perhitungan hubungan korelasi r, menjadi :

*#+ ,# !-#

*#.

# ,#

Dengan ketentuan sebagai berikut :

2= 2−

12 − (

2= 2−

12 − (.

Keterangan :

& = koefisien korelasi "

'/ = Selisih " x dan " Y

N = Jumlah sampel

( = Faktor korelasi x

(. = Faktor korelasi y

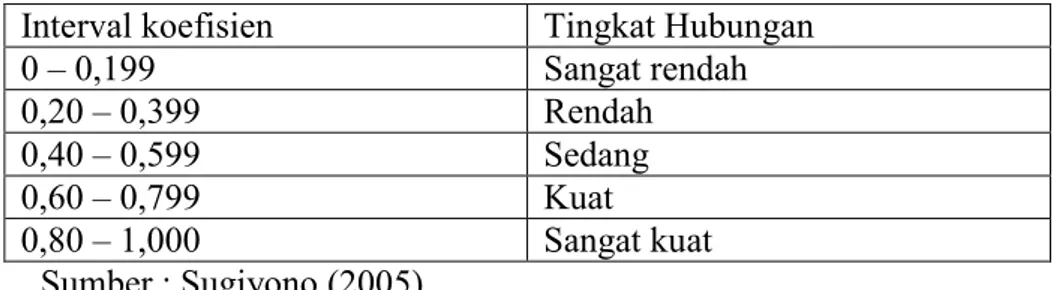

Analisis kuat lemahnya koefisien koreksi ini menurut sugiyono (2005),

Tabel 3.2. Interval koefisien

Interval koefisien Tingkat Hubungan

0 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Sumber : Sugiyono (2005)

* & - , #

Analisis ini digunakan ututk mengetahui besarnya dari pengaruh variabel

bebas sistem akuntansi keuangan terhadap variabel terikat kualitas laporan

keuangan. Koefisien determinasi dapat dihitung dengan menggunakan rumus :

Kd = rs2 x 100%

Keterangan :

Kd = Koefisien determinasi

rs = Koefisien korelasi "

* * ! ( +

Untuk menguji apakah terdapat korelasi antara variabel bebas dan variabel

tidak bebas dilakukan pengujian hipotesis sebagai berikut :

Ho : rs ≤ 0 menunjukkan bahwa sistem akuntansi keuangan tidak

berpengaruh positif terhadap kualitas pelaporan keuangan.

Ho : rs > 0 menunjukkan bahwa sistem akuntansi keuangan berpengaruh

Pengujian hipotesis ini menggunakan model statistik uji t, dengan rumus

sebagai berikut :

= & −2 01− &2

Dimana :

rs = koefisien korelasi spearman

n = banyaknya sampel

dengan ketentuan

α = 0,05

Df = n1(k+1)

Dimana :

N = Jumlah data responden

K = Variabel independen

1 = Variabel dependen

Untuk mengetahui apakah sistem akuntansi keuangan berpengaruh secara

signifikan terhadap kualitas laporan keuangan, maka dapat dilakukan suatu

perbandingan antara thitung dengan ttabel yang terdapat dalam tabel distribusi t atau

lazim disebut ttabel. Adapun taraf nyata yang digunakan adalah α = 0,05 dengan

derajat kebebasan ( ) df=n12. Ketentuan peneriman atau

1) Jika thitung ≥ ttabel maka Ho ditolak dan Ha diterima

Artinya ada hubungan antara sistem akuntansi keuangan terhadap kualitas

laporan keuangan.

2) Jika thitung < ttabel maka Ho diterima dan Ha ditolak

Artinya tidak ada hubungan antara sistem akuntansi keuangan terhadap

3 "

( 3 " 3

"

2 )

2 ( " "

" "

" "

9 9 "

2 + ( "

"

9 1 , " /

" "

"

" < 5

( " $ & +

" "

-. 8

; # $

"

) , , (3 > )4

" 1 5 1

"

( " & ! & +

" "

-. 2

; $ 7 $

"

) , , (3 > )4

" 1 5 1

"

2 * + (

+

" " "

+

( $ & +

. *

# $

"

= 9 ? #

2(( " 9

1# , 1# 5 1

" 2(( 5 8 "

@ " "

( " " & ! & +

. )

# $

A 9 # $

/ , 9 " 9

9 B

/

3 ( !

. )

6 "

-6 >/ 9

6 >/ 9

6

2 8 / "

% 1 &

% & ( 6

/ "

" 9 %< (&

2 * * $ ( !

+ " "

,

-#

"

/

/ ,

4

" # $

$ $ !

9 # $ ,

" ,

)4 )43 #

" "

)43 " 4 3

"

2 2 + ( !

+ , , % & "

%D& 9 "

6

-6 >

1 F F 6

5 6 / % &

> ( *2 > 4 % (E 2& 5

6 "

9

"

6 6 6

1 4 C 4 ( *2

" #

$ %

$ & '% ' "

(

)

( "

*"

" ( (

) ( ,"

,-!

$.% ," ,- "

" (

, /,, " #

"

)" ( $ %

0/1

0/1

/-1 ( "

0" + 2 3"! 4 2

*",!,/ 5 " #

(

( (

!" &

%

"

%

"

*"

%

%

)% 6

(

? # 3 4 / $ $ ' #

! - ' # $ @ # 0 $#$ '

& ! 8 $ 0 ! $ ?:0: & ' 0 # ' !

A 2

=# ; 4 # $ ; $ ) ; $

# $ 0 # ' 8 ) # - ! 0# $

( ! 0 # ' 8 @ # ! $ ! 0 8 0

A

C ' @ A ,, # ' , ! $ + C

46 5 5 5 5 5 5 5 4 4 5

47 5 5 5 5 5 5 4 5 5 5

48 4 5 5 5 5 5 5 5 4 4

49 4 4 4 4 5 4 4 5 4 5

50 5 5 5 5 5 5 5 4 5 5

Total 231 206 231 224 228 221 218 227 210 229

rata-rata

46 5 5 4 4 5 5 5 5 5 5 5 5

47 5 5 4 5 5 5 5 5 5 5 5 5

48 5 4 4 5 5 5 5 5 5 5 5 5

49 4 4 4 4 4 4 5 5 5 5 5 5

50 5 5 4 5 5 4 5 5 5 5 5 5

Total 202 220 194 214 209 212 220 215 218 218 211 219

"# $ "" %

&

&

($ # * !8 8 8& 8

8 &

1 + " ,% 2

%

$ "" % #

$ " 5 #

1 + " ,% 2

%

- #

' %0 $ =

+ " 5 " 1 " #

($ # *

&

! !!

" 5 + %0 )

" "" " 4 " 5

+ %0 & & &

30# " 5 + %0 8& & 8 &

# 0 % ) ! ! 8

# 0 % )! ! ! !

0 # 0 % )! ! & !

% # 0 % ) &! & ! ! 8

0 % # 0 % )! ! ! !&

. % # 5 & && 8&8

$ >?# # 5 8 !

$ " " ' + %0 8 ! &

A. VARIABEL SISTEM AKUNTANSI KEUANGAN

!

" # $ % & $ %

'(( ')'

* " +

, - ))). -./-)

,0 - . /.

, - . -)) /

,- - - (

-,( - ( ( .-0

,) - )). (() (

,. - (-)).

,' - ) -/

,/ - 0 .) 0

!

" # $ % & $ %

/ ' /0- 0

* " +

, ' ./ -'

,0 - (-)).

, ' //)((

,- - )).

.-))-,( /)). .)-'/

,) - )' -(

,. - ( -/'

,' - )). ./ (

,/ - 0 -'-0

, - )). ) -/(

, - 0 ) 0)

! " #$ $ ! % &

" " ' " ! ( $ ! % &

& ! " ! " & " &

' !

) ! *

+ * ,- . ,/ ,0 .

1-1 . 1-1/ 10 .

2-3 2

( " * 4

( * - . / 0 .

-- . / 0 .

,-3 ,

* + !"

Nama : Rifki Danarjanto Adisuryo

Tempat/tangga Lahir : Magelang, 11 Februari 1985

Jenis Kelamin : Laki – laki

Agama : Islam

Kewarganegaraan : Islam

Alamat : Jl. Tanjung V/No. 4 Taman Cimanggu Kota Bogor

RIWAYAT PENDIDIKAN

Diploma III UGM Yogyakarta (2002 – 2005)

SMU Negeri 1 Muntilan (1999 – 2002)

SMP Negeri 1 Sawangan (1996 – 1999)