Opini

KREDIT PERBANKAN: PELUANG, TANTANGAN DAN HAMBATAN1

Tulus Tambunan Kadin Indonesia

I. Latar Belakang Persoalan

Pertanyaan penting disini sederhana: kenapa dana yang disimpan di sektor perbankan begitu banyak, sementara kredit yang disalurkan ke dunia usaha (sektor riil) sejak krisis ekonomi 1997/98 hingga sekarang sedikit? Pertanyaan berikutnya tentu dengan sendirinya: kenapa demikian; apakah sektor perbankan yang enggan menyalurkan dananya ke dunia usaha, mereka lebih suka menabung di Bank Indonesia (BI), atau dunia usaha yang enggan minjam uang dari perbankan? Belakangan ini BI rate (atau Sertifikat Bank Indonesia/SBI) cenderung menurun terus (dibahas di Bab II), tetapi kelihatannya arus kredit perbankan ke sektor riil tidak meningkat pesat. Hal ini menimbulkan pertanyaan berikut: apakah BI dengan menurunkan suku bunganya bisa mendorong perbankan untuk meningkatkan penyaluran kredit ke dunia usaha?

Tentu secara akademis, pertanyaan-pertanyaan di atas hanya bisa dijawab dengan melakukan suatu penelitian dengan dua pendekatan alternatif. Pertama, dengan memakai data sekunder yang ada, menganalisis perkembangan dari indikator-indikator perbankan pada umumnya dan yang berkaitan dengan distribusi kredit pada khususnya (seperti misalnya jumlah kredit atau rasio kredit terhadap PDB dan sebagainya dalam beberapa tahun belakangan ini), dan mencoba lewat mengestimasi keterkaitannya dengan perkembangan dari indikator-indikator yang mencerminkan perkembangan atau pertumbuhan sektor riil (seperti misalnya pertumbuhan output, investasi, impor dan ekspor). Kedua, melakukan survei terhadap perbankan dan pengusaha. Terhadap pengusaha, pertanyaannya intinya sederhana: apakah dia selama ini mengajukan permohonan kredit dan jika ya, berapa banyak; tetapi jika tidak, apa alasan utamanya. Tentu pertanyaan inti ini harus diuraikan dalam sejumlah pertanyaan yang lebih rinci untuk mengetahui apakah kredit perbankan relatif penting bagi si pengusaha dibandingkan sumber-sumber dana alternatif yang ada seperti obligasi, saham, dll. Sedangkan terhadap perbankan, pertanyaan intinya juga sederhana: apakah mereka selama ini lebih banyak mengalurkan kredit ke dunia usaha atau lebih banyak ke konsumen atau menanamnya di BI. Apapun jawabannya, pertanyaan berikutnya adalah: apa alasan utama.

Sebenarnya, pendekatan survei secara komprehensif di semua sektor ekonomi (terutama sektor-sektor yang banyak menggunakan kredit perbankan pada periode pra-krisis 1997/98 seperti konstruksi dan industri manufaktur) akan menghasilkan gambaran yang jauh lebih baik atau lebih dekat kepada fakta daripada simulasi atau estimasi ekonometris.

1

Tulisan ini akan mencoba menjawab pertanyaan-pertanyaan di atas dengan pendekatan survei yang dilakukan oleh penulis bersama dengan World Economic Forum (WEF) setiap tahun terhadap lebih dari 100 pengusaha di semua sektor di Indonesia. Selain itu, juga digunakan pendekatan analisis data sekunder terhadap beberapa aspek yang berkaitan dengan kondisi perbankan.

II. Perkembangan dari Perspektif Perbankan

Berdasarkan data Biro Pusat Statistik (BPS), dari Januari hingga Oktober 2006 pendapatan perbankan mencapai Rp 14,59 triliun atau naik 122 persen dari sebesar Rp 6,58 triliun pada periode yang sama tahun 2005, dan laba bersih perbankan meningkat sekitar 13 persen. Selanjutnya, seperti yang dikutip dari Kompas (27 Februari, 2007), laba bersih perbankan selama tahun 2006 tercatat sebanyak Rp. 28,33 triliun, atau telah mengalami suatu pertumbuhan sebesar 16 persen jika dibandingkan dengan jumlah keuntungan pada satu tahun sebelumnya yakni Rp 25 triliun. Akan tetapi, pertumbuhan laba yang cukup signifikan itu lebih didorong oleh besarnya pendapatan bunga dari SBI serta SUN (Surat Utang Negara) dan besarnya margin antara bunga kredit dan bunga dana (deposito), bukan oleh ekspansi kredit.2 Berdasarkan Statistik Perbankan Indonesia Desember 2006, pendapatan perbankan dari bunga kredit mengalami suatu pertumbuhan sebesar 24 persen dari Rp 84,22 triliun pada tahun 2005 menjadi Rp 104,79 triliun pada tahun lalu. Besarnya margin bunga itu (masih menurut pemberitaan di Kompas yang sama tersebut) terjadi karena perbankan cenderung mempertahankan suku bunga kredit meskipun suku bunga dana terus menurun.

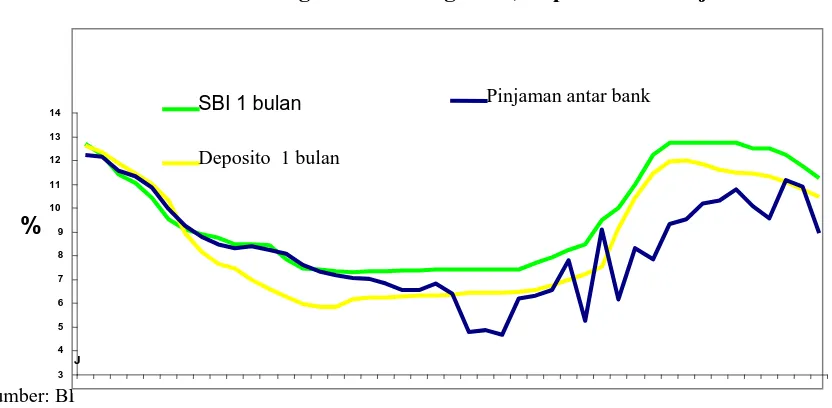

Namun sekarang pertanyaannya, apakah perbankan akan tetap mempertahankan suku bunga kreditnya walaupun suku bunga BI (SBI) cenderung menurun terus, yang sempat mencapai sekitar 12,75 persen Maret 2006 merosot ke 10,25 persen November 2006 (Gambar 1). Secara teori tentu penurunan ini akan mengurangi keinginan perbankan menyimpan dananya di SBI (atau/dan di SUN), dan pada akhirnya akan membuat suku bunga di sektor keuangan menurun. Berikut di Gambar 2 dapat dilihat bahwa margin antara suku bunga SBI dengan suku bunga deposito tidak terlalu besar. Namun, nampaknya bank-bank nasional tetap merasa lebih untung menyimpan dana mereka dalam bentuk SBI (atau SUN) ketimbang menyalurkan kredit, terutama ke dunia usaha. Pada akhir Oktober 2006 posisi dana perbankan yang ditempatkan pada SBI mencapai Rp 136,56 triliun atau meningkat hampir Rp 110 triliun dari posisinya pada akhir Oktober 2005. Menurut Kompas (Selasa, 27 Februari, 2007), per February 2007, SBI berada di posisi Rp 237 triliun.3

Jadi isu sebenarnya disini adalah menguji kembali teori konvensional mengenai korelasi positif antara suku bunga di bank sentral dengan suku bunga di pasar uang, atau teori moneter yang menyatakan bahwa kebijakan 2

Menurut data BI, pada akhir tahun 2005, selisih suku bunga antara deposito 1 bulan dan kredit konsumsi sebesar 640 basis poin. Namun pada `akhir 2006, selisihnya melebar menjadi 860 basis poin. Suku bunga deposito 1 bulan turun dari 10,4 persen menjadi 9 persen, sedangkan suku bunga kredit konsumsi justru meningkat dari 16,8 persen ke hampir 18 persen (Kompas, 23 Februari 2007). 3

moneter ekspansif ditandai dengan meningkatnya suplai uang di masyarakat yang diawali dengan menurunnya suku bunga di bank sentral. Sebaliknya, kebijakan moneter yang kontraktif ditandai dengan berkurangnya jumlah uang yang beredar di masyarakat yang diawali dengan suku bunga meningkat.

Gambar 1: Perkembangan Suku Bunga SBI 1 bulan (%)

11

10,25 10,75 11,25 11,75 12,25 12,50 12,50

12,75 12,75

12,75 12,75 12,75

12,25

8,50 8,75

10,00

Jul-05 Aug-05 Sep-05 Oct-05 Nov-05 Dec-05 Jan-06 Feb-06 Mar-06 Apr-06 May-06 Jun-06 Jul-06 Aug-06 Sep-06 Oct-06 Nov-06

[image:3.612.37.453.441.645.2]Sumber: BI.

Gambar 2: Perkembangan Suku Bunga SBI, Deposito dan Pinjaman Antar Bank (%), 2006

Sumber: BI 3 4 5 6 7 8 9 10 11 12 13 14

J %

SBI 1 bulan

Deposito 1 bulan

Pinjaman antar bank

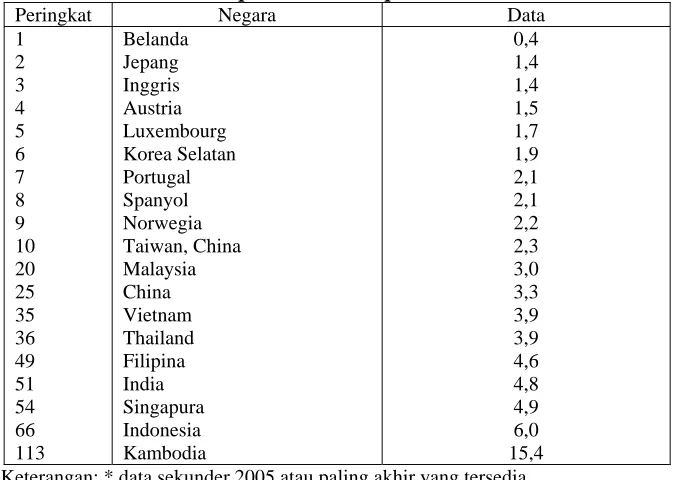

rendah di dalam kelompok ASEAN, terkecuali Kambodia yang berada pada peringkat 113. Yang masuk 10 besar adalah termasuk Belanda, Jepang, dan Inggris (Tabel 1).

Tabel 1: Rata-rata perbedaan suku bunga antara Pinjaman dan Deposito di dalam The Global

Competitiveness Report 2006-2007*

Peringkat Negara Data

1 2 3 4 5 6 7 8 9 10 20 25 35 36 49 51 54 66 113 Belanda Jepang Inggris Austria Luxembourg Korea Selatan Portugal Spanyol Norwegia Taiwan, China Malaysia China Vietnam Thailand Filipina India Singapura Indonesia Kambodia 0,4 1,4 1,4 1,5 1,7 1,9 2,1 2,1 2,2 2,3 3,0 3,3 3,9 3,9 4,6 4,8 4,9 6,0 15,4

Keterangan: * data sekunder 2005 atau paling akhir yang tersedia Sumber: WEF (2006).

Kembali ke salah satu pertanyaan di atas yakni kenapa suku bunga SBI menurun atau margin antara suku bunga SBI dan suku bunga deposito kecil tetapi penyaluran kredit ke dunia usaha tetap kecil. Pertumbuhan kredit hanya sekitar 10,5 persen pada akhir Oktober 2006. Pertumbuhan ini tidak saja lebih rendah dari pertumbuhan tahun 2005 yang mencapai 17,5 persen, tetapi juga lebih rendah dari pertumbuhan dana pihak ketiga yang tumbuh 15,5 persen dalam 10 bulan pertama tahun 2006. Namun demikian, perlu diakui bahwa sejak tahun 1999 jumlah kredit yang disalurkan menunjukkan peningkatan terus. Hal ini juga terrefleksi oleh peningkatan dari rasio pinjaman-deposito atau LDR dari 36 persen ke 65 persen Juli 2006 (Tabel 2).

Tabel 2: Penyaluran Kredit Perbankan (Triliun)

Tahun Deposito Kredit LDR (%)

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006* 358 573 626 720 809 836 902 963 1.128 1.161 378 487 225 269 308 410 477 595 730 758 106 85 36 37 38 49 53 62 66 65 Keterangan: * Juli

Sumber: BI

rendah dibandingkan negara-negara anggota ASEAN lainnya. Dalam indikator ini, 10 besar didominasi oleh negara-negara industri maju (Tabel 3).

Tabel 3: Country Credit Rating di dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Data

1 2 3 4 5 6 7 8 9 10 17 37 46 55 73 75 78 111

Swiss Norwegia Finlandia Inggris Denmark Luxembourg Sweden Belanda Amerika Serikat Kanada

Singapura Malaysia Thailand India Filipina Vietnam Indonesia Kambodia

95,5 94,6 94,2 94,1 94,0 93,7 93,6 93,5 93,5 93,2 88,9 69,7 64,3 57,1 45,6 43,4 41,8 21,4 Keterangan: * = data sekunder Maret 2006 Sumber: WEF (2006).

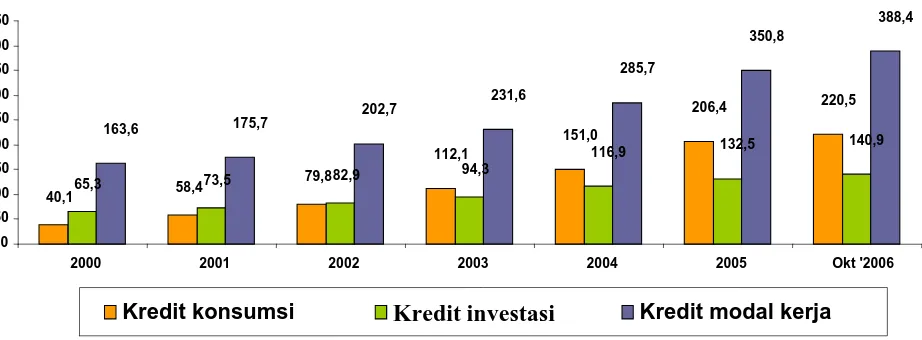

Menurut jenis kredit, dapat dilihat di Gambar 3 bahwa peranan kredit usaha jangka panjang untuk investasi terus menurun dari tahun ke tahun. Bila pada tahun 2000 porsi kredit investasi masih sekitar 24,27 persen dari total kredit perbankan pada tahun tersebut, maka pada Oktober 2006 porsi kredit ini tinggal 18,79 persen. Sebaliknya porsi kredit konsumsi yang masih 14,9 persen pada tahun 2000, pada Oktober 2006 telah meningkat menjadi 29,4 persen. Sementara itu, kredit usaha jangka pendek untuk modal kerja tetap paling besar dan secara absolut volumenya terus bertambah setiap tahun. Semakin rendahnya porsi kredit investasi tentu bukan suatu hal yang baik bagi perbaikan atau pertumbuhan sektor riil. Mungkin untuk periode jangka pendek, pertumbuhan sektor riil bisa didorong hanya oleh kredit konsumsi (lewat efek konsumsi) dan kredit modal kerja. Namun untuk periode jangka panjang, tidak ada pilihan lain selain meningkatkan investasi, dan ini membutuhkan dana besar termasuk dari perbankan.

kredit macet, dan tentu banyak bank yang menjadi trauma dengan peristiwa tersebut yang membuat mereka menjadi sangat, atau bahkan terlalu berhati-hati.

Gambar 3: Perkembangan Kredit Menurut Jenis (Triliun dollar AS)

40,1 58,4

79,8

112,1

151,0

206,4 220,5

65,3 73,5 82,9 94,3

116,9 132,5 140,9

163,6 175,7 202,7 231,6 285,7 350,8 388,4 0 50 100 150 200 250 300 350 400 450

2000 2001 2002 2003 2004 2005 Okt '2006

Kredit konsumsi Kredit investasi Kredit modal kerja

[image:6.612.36.490.339.499.2]Sumber: Kadin Indonesia (data BI).

Gambar 4: Perkembangan Suku Bunga Pinjaman Menurut Jenis Kredit, Jan.04-Sept.06

1 3 1 4 1 5 1 6 1 7 1 8 1 9 J a n . 0 4 M a r. 0 4 M a y . 0 4 J u ly . 0 4 S e p t. 0 4 N o v . 0 4 J a n . 0 5 M a r. 0 5 M e i. 0 5 J u li .0 5 S e p t. 0 5 N o v . 0 5 J a n . 0 6 M a r. 0 6 M e i. 0 6 J u li .0 6 S e p t. 0 6 %

Modal Kerj a Investasi Konsumsi

Sumber: Kadin Indonesia (data BI).

III. Perkembangan dari Perspektif Pengusaha.

Seperti telah diungkapkan di Bab I, sedikitnya kredit yang disalurkan perbankan ke sektor riil selama ini bisa juga disebabkan oleh tidak adanya permintaan kredit dari dunia usaha. Hal ini bisa karena dua penyebab: tidak ada pertumbuhan kegiatan ekonomi atau tidak ada rencana investasi yang besar sehingga membutuhkan dana pinjaman dari perbankan (ini akan dibahas di Bab IV), atau pengusaha lebih suka mencari dana dari sumber-sumber alternatif seperti misalnya obligasi atau saham karena lebih menguntungkan atau karena di mata pengusaha sektor perbankan nasional belum baik, atau aksesnya sulit.

Tidak adanya rencana investasi bisa karena berbagai alasan, salah satunya berkaitan dengan prospek ekonomi nasional menurut opini pengusaha. Dalam survei yang dilakukan oleh WEF (2006) terhadap pimpinan-pimpinan perusahaan/CEOs di 125 negara (termasuk Indonesia), salah satu pertanyaannya adalah mengenai opini mereka mengenai prospek ekonomi nasional dalam 12 bulan ke depan. Skor yang diberikan adalah antara 1 dan 7: 1 = akan mengalami suatu resesi dalam 12 bulan mendatang, dan 7 = akan mengalami suatu pertumbuhan pesat dalam 12 bulan ke depan. Hasilnya dapat dilihat di Tabel 4, yang mengindikasikan bahwa pada umumnya pengusaha di Indonesia masih relatif lebih pesimis mengenai masa depan perekonomian nasional dibandingkan pengusaha-pengusaha di banyak negara lainnya yang termasuk di dalam survei. Misalnya, pengusaha India yang disurvei pada umumnya sangat optimis sehingga membuat negara tersebut berada pada peringkat teratas

Tabel 4: Ekspektasi Resesi dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Skor

1 2 3 4 5 6 7 8 9 10 11 12 23 31 33 44 45 65

India Qatar Irlandia Mauritania Afrika Selatan UA. Emirates Angola Estonia

Trinidad & Tobago Rep. Slovak Vietnam Singapura Malaysia Indonesia China Filipina Kambodia Thailand

6,5 6,4 6,1 6,0 6,0 6,0 5,8 5,6 5,6 5,5 5,5 5,4 5,2 5,1 5,1 4,8 4,8 4,5 Keterangan: * = data primer dari Executive Opinion Survey 2006. Sumber: WEF (2006).

Perasaan pesimis mengenai masa depan ekonomi nasional dari sebagian besar pengusaha-pengusaha Indonesia yang disurvei tentu tidak mewakili opini dari semua pengusaha yang ada di tanah air. Namun demikian, hasil survei ini merupakan suatu tanda bahwa ada kemungkinan besar bahwa pengusaha Indonesia pada umumnya memang pesimis atau paling tidak, tidak terlalu optimis bahwa ekonomi Indonesia akan tumbuh pesat dalam periode jangka pendek ke depan. Selanjutnya, ini berarti sedikit permintaan terhadap kredit perbankan.

Akses ke Kredit Perbankan

konsumen dan/atau menanam di SBI atau SUN. Agar pilihan ini terpenuhi, maka perbankan memperketat syarat-syarat meminjam untuk maksud bisnis, apalagi investasi, sementara memperingan syarat-syarat-syarat-syarat meminjam untuk maksud konsumsi (misalnya untuk beli mobil atau rumah). Diskriminiasi dalam persyaratan kredit ini yang lebih berat ke dunia usaha bisa saja dilihat dari sudut pandang pengusaha sebagai terbatasnya akses ke kredit perbankan.

Dalam survei WEF, ada dua pertanyaan: 1) “apakah mudah meminjam uang dari perbankan di negara anda hanya dengan menunjukkan suatu rencana bisnis yang baik tanpa jaminan”; dan 2) apakah dalam satu tahun terakhir mendapatkan kredit usaha menjadi lebih mudah atau tambah sulit. Penilaian yang diberikan untuk pertanyaan pertama itu adalah: 1= tidak mungkin dan 7 = mudah. Sedangkan skor untuk pertanyaan kedua tersebut juga antara 1 hingga 7: 1 = lebih sulit dan 7 = menjadi lebih gampang.

[image:8.612.119.455.417.659.2]Untuk pertanyaan pertama itu, ternyata hasil survei dari WEF menunjukkan bahwa kebanyakan responden Indonesia tidak melihat sulitnya mendapatkan dana perbankan hanya dengan menunjukkan suatu rencana bisnis yang baik. Seperti yang ditunjukkan di Tabel 5, Indonesia masuk di dalam 10 besar dengan skor 5.4. Untuk pertanyaan kedua tersebut, Tabel 6 menunjukkan kondisi yang sama, yakni mendapatkan kredit usaha menjadi lebih gampang dalam satu tahun terakhir. Posisi Indonesia juga masuk di dalam 10 besar. Lagi-lagi, sampel ini tidak mewakili pandangan dari seluruh pengusaha yang ada di Indonesia. Namun demikian, jika sebagian besar dari 135 pengusaha Indonesia yang menjawab dua pertanyaan tersebut beranggapan bahwa tidak ada masalah dengan akses ke perbankan, maka ini bisa menjadi suatu tanda bahwa memang demikian kenyataannya.

Tabel 5: Kemudahan Akses ke Kredit Perbankan dalam

The Global Competitiveness Report 2006-2007*

Peringkat Negara Skor

1 2 3 4 5 6 7 8 9 10 16 21 23 47 78 87 99 113

Denmark Iceland Inggris Sweden Norwegia Indonesia Belanda Finlandia UA Emirates Irlandia Singapura India Malaysia Thailand Filipina Vietnam China Kambodia

5,6 5,5 5,5 5,4 5,4 5,4 5,3 5,3 5,2 5,2 4,8 4,6 4,5 3,6 2,9 2,7 2,5 2,2 Keterangan: * = data primer dari Executive Opinion Survey 2006. Sumber: WEF (2006).

Tabel 6: Akses ke Kredit Perbankan dalam Satu Tahun terakhir dalam

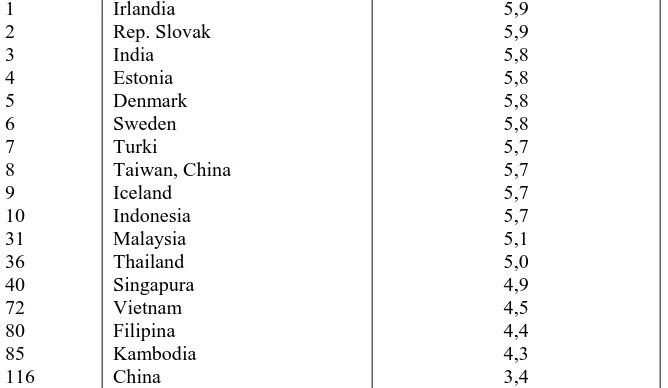

The Global Competitiveness Report 2006-2007*

1 2 3 4 5 6 7 8 9 10 31 36 40 72 80 85 116 Irlandia Rep. Slovak India Estonia Denmark Sweden Turki Taiwan, China Iceland Indonesia Malaysia Thailand Singapura Vietnam Filipina Kambodia China 5,9 5,9 5,8 5,8 5,8 5,8 5,7 5,7 5,7 5,7 5,1 5,0 4,9 4,5 4,4 4,3 3,4 Keterangan: * = data primer dari Executive Opinion Survey 2006. Sumber: WEF (2006).

Kondisi Perbankan

Kurangnya kredit yang disalurkan ke dunia usaha di Indonesia selama ini sejak krisis ekonomi 1997/98 juga bisa disebabkan oleh kondisi perbankan nasional yang belum baik. Survei dari WEF juga menanyakan masalah ini dari perspektif pengusaha: “apakah menurut Anda kondisi perbankan di negara Anda baik?”. Skor yang diberikan adalah antara 1 dan 7: 1 = buruk dalam arti solvabilitasnya rendah dan perlu bantuan dari pemerintah (seperti rekap yang dilakukan pemerintah Indonesia terhadap sejumlah besar bank nasional semasa krisis), dan 7 = sangat sehat dengan neraca yang sangat baik.

[image:9.612.121.455.29.223.2]Hasilnya bisa dilihat di Tabel 7. Ternyata (seperti dugaan umum?), sebagian besar dari pengusaha Indonesia yang menjawab pertanyaan tersebut menganggap bahwa kondisi perbankan nasional masih buruk, yang membuat Indonesia berada di peringkat ke 88 dan paling rendah di kelompok ASEAN setelah Vietnam dan Kambodia

Tabel 7: Kondisi Perbankan Nasional dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Skor

Hasil di Tabel 4 (ekspektasi resesi) dan hasil di Tabel 7 (kondisi perbankan) konsisten dengan laporan dari Standard and Poor 20064mengenai resiko ekonomi dan perbankan di dunia menurut negara. Penilaiannya dibagi ke dalam 6 (enam) kategori: rendah, rendah sedang, sedang, tinggi sedang, tinggi, dan sangat tinggi. Menurut laporan tersebut, Indonesia bersama-sama dengan Filipina masuk ke dalam kategori tinggi untuk kedua bidang tersebut. Sebagai perbandingan, China dapat penilaian resiko tinggi untuk perbankan dan tinggi sedang untuk ekonomi, sedangkan India dan Thailand masuk kategori tinggi sedang untuk ekonomi dan perbankan.

IV. Sedikit Kredit Penyebab Utama Lesunya Sektor Riil?

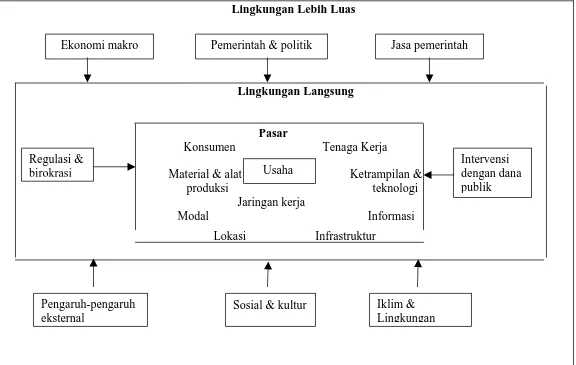

Pertanyaan tersebut sekarang ini sangat relevan melihat kenyataan bahwa belakangan ini banyak pernyataan di media masa dan seminar-seminar bahwa sedikitnya kredit yang tersalurkan ke sektor riil menjadi penyebab utama lesunya sektor tersebut. Apa memang demikian? Yang jelas, pertumbuhan ekonomi atau sektor riil pada khususnya dipengaruhi oleh kombinasi dari sejumlah faktor, diantaranya ketersediaan modal (termasuk kredit perbankan). Seperti yang dijelaskan di Tambunan (2006) kegiatan bisnis dari semua skala usaha (mikro, kecil, menengah dan besar) di semua sektor berada di dalam suatu lingkungan yang dinamis dan sangat kompleks. Oleh karena itu, kinerja dari suatu perusahaan sangat dipengaruhi oleh linkungannya. Usaha pemerintah dalam mempromosikan atau membantu suatu jenis kegiatan usaha tertentu tidak akan membuat hasil yang optimal tanpa mempertimbangkan lingkungan dari jenis usaha tersebut dan konteks dari suatu pembangunan ekonomi yang lebih luas yang menciptakan ”aturan main” untuk semua kegiatan/jenis usaha dan yang mana mempengaruhi cara bisnis dan pasar bekerja. Demikian juga, usaha meningkatkan kegiatan di sektor riil dengan memperbesar kucuran kredit tidak akan bermanfaat tanpa pada waktu yang bersamaan memperhitungkan faktor-faktor determinan lainnya

Lingkungan di mana bisnis beroperasi dapat dibagi dalam dua macam, yakni lingkungan langsung dan lingkungan yang lebih luas (Gambar 5). Lingkungan yang lebih luas adalah lingkungan yang berpengaruh secara tidak langsung terhadap suatu kegiatan bisnis, yang terdiri dari komponen-komponen berikut: ekonomi makro (seperti kebijakan perdagangan, kebijakan industri, kebijakan sektor keuangan, dan kebijakan moneter dan fiskal), pemerintah dan politik pada tingkat nasional dan lokal (misalnya legislatif dan proses pembuatan kebijakan, judisiari, dan keamanan dan stabilitas), jasa-jasa yang diberikan oleh pemerintah (seperti pelayanan kesehatan dan pendidikan, infrastruktur, utilitas dan jasa keamanan), pengaruh-pengaruh eksternal (seperti perdagangan global, bantuan luar negeri, tren dan selera masyarakat dunia, teknologi, dan informasi), sosial dan kultur (seperti demografi, selera konsumer, dan sikap terhadap bisnis), dan iklim serta lingkungan alam (misalnya sumber daya alam, cuaca, dan siklus pertanian).

Sedangkan, yang dimaksud lingkungan langsung adalah lingkungan berpengaruh secara langsung terhadap semua kegiatan usaha, yakni pasar (misalnya consumen, tenaga kerja, keterampilan dan teknologi, material dan

4

Gambar 5:Dunia Usaha di Dalam Lingkungan Langsung dan Lebih Luas

Lingkungan Lebih Luas

Lingkungan Langsung

Pasar

Konsumen Tenaga Kerja

Material & alat Ketrampilan & produksi teknologi Jaringan kerja

Modal Informasi Lokasi Infrastruktur

Usaha

Regulasi & birokrasi

Intervensi dengan dana publik

Pengaruh-pengaruh eksternal

Sosial & kultur Iklim & Lingkungan

prses, dan perlindungan konsumer dan lingkungan), dan intervensi-intervensi yang didanai oleh uang publik (seperti jasa keuangan untuk bisnis).5

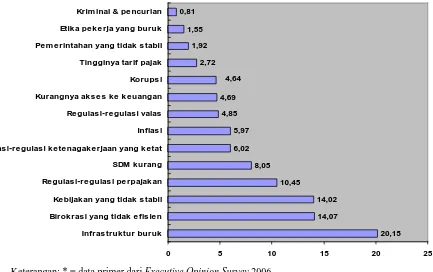

[image:13.612.108.541.242.514.2]Survei WEF juga menanyakan masalah-masalah utama yang dihadapi pengusaha dalam bisnis mereka sehari-hari. Untuk kasus Indonesia, Gambar 6 menunjukkan bahwa sebagian besar responden menyatakan bahwa kurangnya infrastruktur (atau kondisinya yang buruk) sebagai kendala utama. Dua masalah berikutnya yang dinyatakan oleh banyak pengusaha Indonesian yang menjawab pertanyaan tersebut adalah birokrasi pemerintah yang tidak efisien dan kebijakan yang tidak stabil. Yang menarik dari hasil survei ini untuk kasus Indonesia adalah bahwa hanya 4,69 persen dari responden yang mengatakan bahwa kurangnya akses ke keuangan merupakan kendala utama.

Gambar 6: Masalah-masalah utama dalam melakukan bisnis di Indonesia dalam

The Global Competitiveness Report 2006-2007*

20,15 14,07

14,02 10,45

8,05 6,02 5,97 4,85 4,69 2,72 1,92 1,55 0,81

0 5 10 15 20 25

Infrastruktur buruk Birokrasi yang tidak efisien Kebijakan yang tidak stabil Regulasi-regulasi perpajakan SDM kurang Regulasi-regulasi ketenagakerjaan yang ketat Inflasi Regulasi-regulasi valas Kurangnya akses ke keuangan Korupsi Tingginya tarif pajak Pem erintahan yang tidak stabil Etika pekerja yang buruk Krim inal & pencurian

4,64

Keterangan: * = data primer dari Executive Opinion Survey 2006. Sumber: WEF (2006)

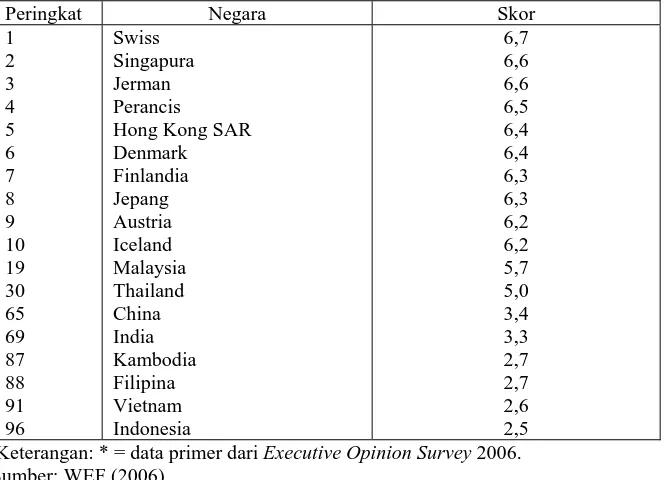

Selanjutnya, dilihat dari perspektif global untuk masalah infrastruktur, hasil survei WEF menunjukkan bahwa Indonesia paling buruk diantara negara-negara ASEAN, yang peringkatnya no 96 dari 125 negara yang disurvei (Tabel 8). Sedangkan paling atas di dalam kelompok ASEAN adalah Singapura yang juga masuk di dalam kelompok 10 negara dengan kondisi infrastruktur paling baik. Skornya adalah 1= kondisinya buruk atau

underdeveloped dan 7 = paling baik di dunia.

Seperti yang ditunjukkan di Gambar 6, salah satu masalah besar dalam melakukan bisnis di Indonesia adalah birokrasi pemerintah yang bertele-tele dan tidak efisien. Hal ini dapat diukur dengan sejumlah indikator, tiga di-

5

Tabel 8: Kondisi Infrastruktur dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Skor

1 2 3 4 5 6 7 8 9 10 19 30 65 69 87 88 91 96 Swiss Singapura Jerman Perancis

Hong Kong SAR Denmark Finlandia Jepang Austria Iceland Malaysia Thailand China India Kambodia Filipina Vietnam Indonesia 6,7 6,6 6,6 6,5 6,4 6,4 6,3 6,3 6,2 6,2 5,7 5,0 3,4 3,3 2,7 2,7 2,6 2,5 Keterangan: * = data primer dari Executive Opinion Survey 2006. Sumber: WEF (2006).

antaranya yang menjadi topik penelitian WEF adalah: a) banyaknya prosedur yang harus dilakukan; b) jumlah hari yang harus dilewati untuk memulai suatu bisnis; dan c) banyaknya waktu yang terbuang untuk bernegosiasi dengan pejabat-pejabat pemerintah (bureaucratic red tape) Dilihat dari perspektif global, memang posisi Indonesia dalam dua indikator birokrasi pertama tersebut adalah yang terburuk di dalam kelompok ASEAN, walaupun masih lebih baik dibandingkan China. Untuk indikator (a), yang masuk di dalam kelompok 10 negara dengan birokrasi pemerintah yang tersederhana dan terefisiensi (jumlah prosedur paling sedikit) adalah negara-negara maju (Tabel 9). Untuk indikator (b) yang masuk di dalam 10 negara-negara dengan jumlah hari paling sedikit dalam pengurusan ijin dan sebagainya untuk buka suatu usaha juga didominasi oleh negara-negara maju (Tabel 10).6

Tabel 9: Jumlah prosedur yang diperlukan untuk memulai suatu bisnis dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Data

1 2 (1) 3 (1) 4 5 (4) 6 (4) 7 8 (7) 9 (7) 10 21 (17) 42 (31) Australia Kanada Selandia Baru Denmark Finlandia Sweden Belgia Irlandia Norwegia Hong Kong SAR Singapura Thailand 2,0 2,0 2,0 3,0 3,0 3,0 4,0 4,0 4,0 5,0 6,0 8,0 6

[image:14.612.61.476.482.676.2]49 (44) 57 (56) 75 (70) 81 (70) 84 (70) 91 (85) 94 Malaysia Kambodia India Filipina Vietnam Indonesia China 9,0 10,0 11,0 11,0 11,0 12,0 13,0 Keterangan: * = data sekunder 2005

[image:15.612.113.489.163.411.2]Sumber: WEF (2006).

Tabel 10: Jumlah Hari dalam Pengurusan Ijin dan lainnya untuk buka suatu usaha dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Data

1 2 3 4 5 6 7 8 9 10 40 49 (48) 81 83 (81) 88 (86) 97 103 113 Australia Kanada Denmark Iceland Amerika Serikat Singapura Perancis Jamaica Turki

Hong Kong SAR Malaysia Thailand China Filipina Vietnam India Kambodia Indonesia 2 3 5 5 5 6 8 9 9 11 30 33 48 48 50 71 86 151 Keterangan: * = data sekunder 2005

Sumber: WEF (2006).

[image:15.612.119.455.174.403.2]Sedangkan untuk indikator ©, pengukurannya adalah jumlah jam yang digunakan untuk berurusan dengan pemerintah sebagai suatu persentase dari jam kerja dengan skor sebagai berikut: 1 = 0%, 2 = 1-10%, 3 = 11-20%, 4 =21-30%, 5 = 31-40%, 6 = 41-60%, 7= 61-80%, dan 8 =81-100%. Hasilnya di Tabel 11 menunjukkan bahwa yang masuk di dalam 10 negara dengan waktu yang terbuang paling sedikit juga didominasi oleh negara-negara maju. Yang menarik dari table ini adalah bahwa posisi Indonesia jauh lebih baik dibandingkan dengan indikator-indikator sebelumnya.

Tabel 11: Banyaknya waktu yang terbuang untuk bernegosiasi dengan pejabat pemerintah dalam The Global Competitiveness Report 2006-2007*

Peringkat Negara Data

33 49 63 66 78 82 106 107

Indonesia India Filipina Vietnam Malaysia Kambodia Thailand China

2,4 2,6 2,8 2,9 3,0 3,0 3,4 3,4 Keterangan: * = data primer dari Executive Opinion Survey 2006. Sumber: WEF (2006).

V. Kesimpulan

Tema dari tulisan ini adalah peluang, tantangan dan hambatan yang dihadapi oleh perbankan nasional dalam berpartisipasi sebagai salah satu sumber pendanaan kegiatan ekonomi, khususnya sektor riil. Peluangnya jelas sangat besar karena bersamaan dengan waktu berjalan terus dan jumlah penduduk terus bertambah yang berarti kebutuhan akan kegiatan ekonomi, baik dilihat dari sisi pasar output (kebutuhan konsumen) maupun dari sisi pasar input (kebutuhan kesempatan kerja), juga akan terus meningkat, maka kebutuhan akan kredit perbankan, paling tidak secara potensial, sangat besar.

Tantangannya juga jelas, yakni menyangkut pertanyaan berikut: mampukah perbankan bersaing dengan lembaga-lembaga atau sumber-sumber pendanaan alternatif lainnya? Keunggulan perbankan dalam bersaing dengan lembaga atau sumber lainnya itu ditentukan oleh dua hal utama. Pertama, daya saing dari produknya dan dalam hal ini kredit yang ditawarkan. Daya saing tersebut diukur terutama dengan lima (5) faktor berikut: suku bunga rendah, persyaratan yang lunak, prosedur administrasi yang sederhana, pelayanan yang baik, dan lokasi yang terjangkau. Kedua, kapasitas produksi, dalam hal ini jumlah dana yang bisa disiapkan setiap saat sesuai kebutuhan nasabah. Jadi tantangannya adalah bagaimana pengusaha menjadi lebih suka minjam dari perbankan daripada jual obligasi atau lainnya.

Hambatan yang dihadapi perbankan nasional saat ini kelihatannya lebih bersumber dari dalam, yakni rasa takut yang masih ada untuk melakukan ekspansi kredit ke dunia usaha. Trauma krisis 1997/98 sepertinya masih sangat melekat pada pengambil-pengambil keputusan di perbankan. Selain itu, tidak gencarnya perbankan ‘mencari bola’ (tidak segesit mencari konsumen sebagai nasabah) yang bisa disebabkan oleh keengganan atau kurangnya informasi mengenai potensi-potensi perusahaan yang membutuhkan dana segar juga merupakan hambatan.

Daftar Pustaka

Basri, Faisal (2006), “Indonesia Economic Outlook”, power point, 13 November, Jakarta.

Porter, M.E. (1998a), The Competitive Advantage of Nations: With a New Introduction, New York: The Free Press.

Porter, M.E. (1998b), On Competition, Boston: Harvard Business School Press.WEF (2004), The Global Competitiveness

Report 2004-2005, Oxford University Press.

WEF (2006), The Global Competitiveness Report 2006-2007, Geneva: World Economic Forum