dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “REAKSI PASAR MODAL INDONESIA TERHADAP PERISTIWA POLITIK DALAM NEGERI (Event Study : Pada Peristiwa Mundurnya Sri Mulyani Indrawati Sebagai Menteri Keuangan)”.

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs.Ec. H. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas

5. Ibu Dra. Sari Andayani, MAKs selaku dosen pembimbing dan dosen wali yang dengan kesabaran, ketelatenan, dan kerelaan telah membimbing dan memberi petunjuk sampai terselesainya skripsi ini. 6. Bapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat selama ini.

7. Bapak Hartono dan Ibu Dwi Dayati tercinta yang telah memberikan dukungan dan sumbangan moril maupun materiil serta doa sehingga dalam penulisan ini selalu dalam lindungan Allah SWT.

8. Kakak tercinta (Reny), keponakan tersayang (Salsabila) dan seluruh keluarga besar yang telah memberikan doa dan dukungan baik secara moril maupun materiil selama ini.

9. Hendityo (Paboy) tersayang yang selama ini dengan sabar menemani dan membantu dalam penyusunan skripsi ini.

10. Teman-teman Jurusan Akuntansi angkatan tahun 2007 (Maya, Joevy, Lobo, Dyah, Vita, dll), serta teman-teman kos (Dina, Prim, Sinta, Stevani, Putri, Ike, dll) terimakasih atas dukungan dan doanya.

ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II. TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1. Pasar Modal ... 10

2.2.1.1. Pengertian Pasar Modal ... 12

2.2.1.2. Peranan dan Fungsi Pasar Modal ... 14

2.2.1.3. Manfaat Pasar Modal ... 16

2.2.1.4. Jenis-Jenis Pasar Modal ... 19

2.2.3. Pendekatan Untuk Penilaian Investasi Saham ... 25

2.2.3.1. Pendekatan Tradisional ... 25

2.2.3.2. Pendekatan Portofolio Modern ... 26

2.2.4. Efisiensi Pasar Modal ... 28

2.2.4.1. Pengertian Efisiensi Pasar Modal ... 28

2.2.4.2. Bentuk Efisiensi pasar Modal ... 29

2.2.4.3. Arti Penting Efisiensi Pasar ... 31

2.2.4.4. Informasi Dalam Kaitan dengan Efisiensi Pasar Modal ... 34

2.2.4.5. Karateristik Pasar Modal efisiensi ... 36

2.2.5. Event Study ... 37

2.2.6. Kondisi Pengunduran Diri Sri Mulyani Sebagai Menteri Keuangan ... 38

2.2.6.1. Pengaruh Pengunduran Diri Sri Mulyani Sebagai Menteri Keuangan Pada Bursa saham Indonesia ... 40

2.2.7. Abnormal Return ... 41

2.2.8. Trading Volume Activity ... 42

2.3. Kerangka Pikir ... 43

3.2.1. Populasi ... 49

3.2.2. Sampel ... 50

3.3. Teknik Pengumpulan Data ... 51

3.3.1. Jenis Data ... 51

3.3.2. Pengumpulan Data ... 51

3.4. Teknik Analisis dan Uji Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 55

4.1.1. Sejarah Singkat Pasar Modal Indonesia ... 55

4.1.2. Sejarah Singkat Bursa Efek Indonesia (BEI) ... 56

4.1.3. Misi dan Visi Bursa Efek Indonesia ... 59

4.1.4. Sejarah Singkat Perusahaan Sampel ... 60

4.2. Deskripsi Hasil Penelitian ... 67

4.2.1. Deskripsi Mengenai Return Sesungguhnya ... 67

4.2.2. Deskripsi Mengenai Retun Ekspektasi ... 69

4.2.3. Deskripsi Mengenai Return Tidak Normal ... 71

4.2.4. Deskripsi Mengenai Trading Volume Activity ... 72

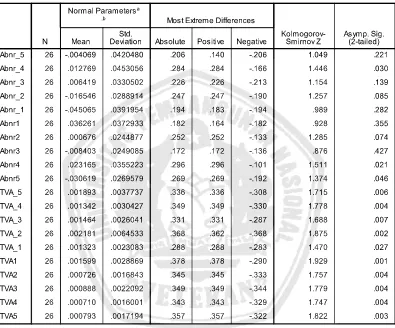

4.3. Deskripsi Hasil Uji Normalitas ... 74

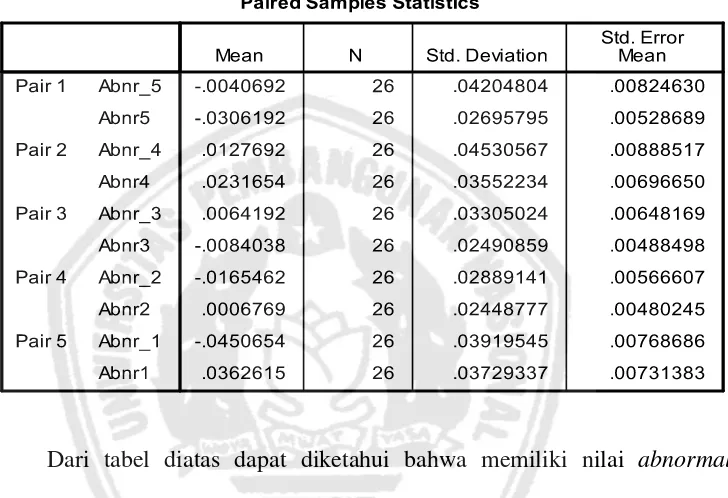

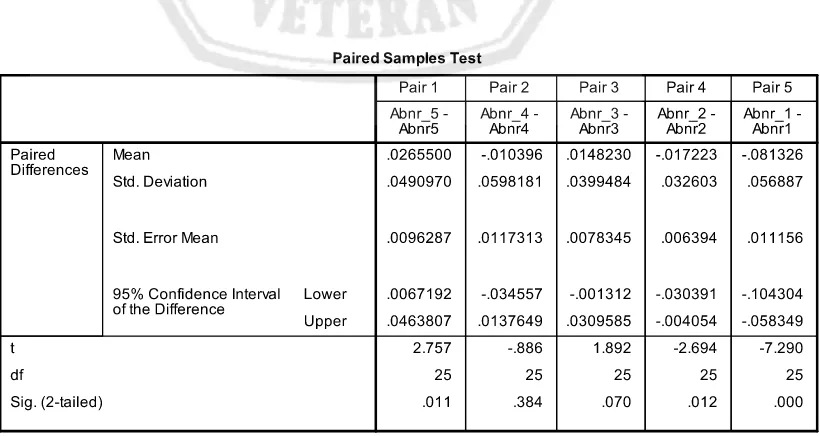

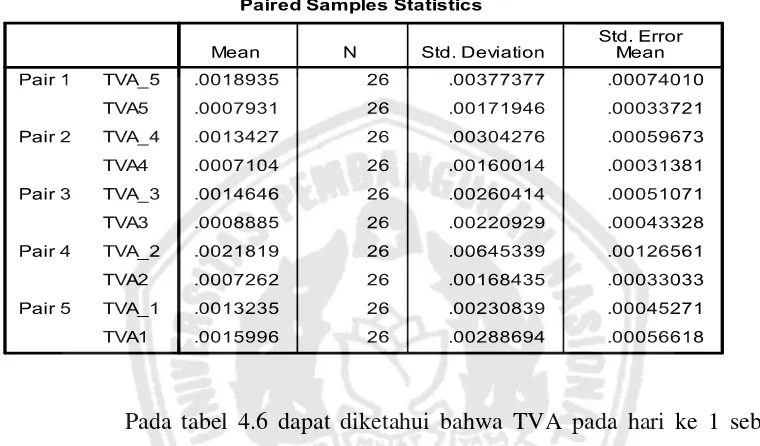

4.4.2. Deskripsi Hasil Pengujian Hipotesis Perbedaan Trading Volume Activity Sebelum dan Sesudah Peristiwa Mundurnya Sri Mulyani Sebagai

Menteri Keuangan ... 80 4.4.3. Deskripsi Hasil Pengujian Uji t berpasangan

Rata-rata abnormal Return dan

Trading Volume Activity Sebelum dan Sesudah Peristiwa Mundurnya Sri Mulyani

Sebagai Menteri Keuangan ... 83 4.5. Pembahasan ... 86 4.6. Perbedaan Penelitian Sekarang dengan

Penelitian Terdahulu ... 88 4.7. Keterbatasan Penelitian ... 90 4.8. Implikasi Penelitian ... 90

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 93 5.2. Saran ... 93

DAFTAR PUSTAKA

Tabel 2.1. Indeks Saham Pada Saat Mundurnya Sri Mulyani ... 42 Tabel 4.1. Hasil Perhitungan Expected Return ... 70 Tabel 4.2. Hasil Uji Normalitas Abnormal return dan TVA Pada

Masing-Masing Periode Selama Event Window ... 75 Tabel 4.3. Hasil Pengujian Paired Sample Statistic Abnormal Return

Sebelum dan Sesudah Mundurnya Sri Mulyani Sebagai

Menteri Keuangan ... 77 Tabel 4.4. Hasil Pengujian Paired Sample Test Abnormal Return Sebelum

dan Sesudah Mundurnya Sri Mulyani

Sebagai Menteri Keuangan ... 79 Tabel 4.5. Hasil Pengujian Paired Sample Statistic TVA Sebelum

dan Sesudah Mundurnya Sri Mulyani Sebagai

Menteri Keuangan ... 81 Tabel 4.6. Hasil Pengujian Paired Sample Test TVA Sebelum dan Sesudah

Mundurnya Sri Mulyani Sebagai Menteri Keuangan ... 82 Tabel 4.7. Hasil Pengujian Paired Sample Statistic rata-rata

abnormal return dan TVA Sebelum dan Sesudah

Mundurnya Sri Mulyani Sebagai Menteri Keuangan ... 84 Tabel 4.8. Hasil Pengujian Paired Sample Test Abnormal Return

Ria Aseptin

Abstraksi

Peristiwa mundurnya Menteri Keuangan Sri Mulyani Indrawati yang merupakan peristiwa politik berskala nasional yang dapat mempengaruhi reaksi pasar modal di Indonesia. Pelaku pasar yang pasti pada umumnya prihatin dengan kemunduran itu. Hal itu tampak saat pengunduran diri Sri Mulyani berdampak negatif terhadap perdagangan saham di BEI. Kinerja Ibu Sri Mulyani selama ini dinilai baik oleh pelaku pasar. Beliau ditunjuk sebagai Managing Director Bank Dunia mulai 1 Juni 2010 dan akan berperan untuk memperkuat dukungan dan implementasi reformasi Bank Dunia, dari suatu titik yang menguntungkan dari Negara berpendapatan menengah yang masih menghadapi tantangan kemiskinan yang signifikan. Mundurnya Sri Mulyani sempat memberikan guncangan ke pasar finansial Indonesia, Indeks Harga Saham Gabungan (IHSG) terus terpukul setelah munculnya kabar mundurnya Menteri Keuangan Sri Mulyani Indrawati. Oleh karena itu penelitian ini bertujuan untuk menguji dan mengetahui secara empiris abnormal return dan Trading volume Activity sebelum dan sesudah peristiwa Menteri Keuangan Sri Mulyani sebagai Menteri Keuangan pada bulan Mei 2010.

Obyek dalam penelitian ini adalah perusahaan yang tergabung dalam perusahaan manufaktur kategori consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2010. Analisis statistik yang digunakan adalah analisis uji beda (one sample t test)

Dari analisis diatas data yang telah dilakukan menunjukkan bahwa hipotesis pertama yang diajukan yakni ada perbedaan abnormal return

sebelum dan sesudah peristiwa mundurnya Sri Mulyani sebagai Menteri Keuangan pada tanggal 5 Mei 2010, dapat terbukti kebenarannya, hal tersebut didukung oleh hasil pengujian dengan uji t dimana diperoleh t hitung sebesar -4.391 dengan taraf signifikan 0,000. Tidak demikian dengan hipotesis kedua yang diajukan yakni ada perbedaan Trading Volume Activity sebelum dan sesudah peristiwa mundurnya Sri Mulyani sebagai Menteri Keuangan pada tanggal 5 Mei 2010, tidak dapat terbukti kebenarannya, hal tersebut dapat didukung oleh hasil pengujian dengan uji t dimana diperoleh t hitung sebesar 1.552 dengan taraf signifikasi 0,133.

1.1. Latar Belakang

Pasar modal mempunyai fungsi untuk menjalankan fungsi ekonomi dan keuangan. Pasar modal bagi perusahaan merupakan sarana untuk meningkatkan kebutuhan jangka panjang, sedangkan bagi usahawan pasar modal merupakan salah satu sumber alternatif untuk memperoleh dana eksternal. Bagi investor, pasar modal merupakan alternatif untuk memperoleh tingkat keuntungan (return) semaksimal mungkin, tentunya dengan resiko seminimal mungkin. Oleh karena itu pasar modal dapat dijadikan gambaran perekonomian suatu negara.

Pasar modal Indonesia diselenggarakan di Jakarta dengan nama Bursa Efek Indonesia (BEI). Husnan (1998) memberikan definisi pasar modal secara formal sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri. Pasar modal sebagai suatu instrumen ekonomi, tidak lepas dari berbagai pengaruh lingkungan baik lingkungan ekonomi maupun lingkungan non ekonomi.

mendapatkan reaksi dari pada pelaku pasar di pasar modal. Selain perubahan lingkungan ekonomi mikro, perubahan lingkungan makro juga berperan, seperti kurs valuta asing, inflasi, perubahan suku bunga tabungan dan deposito serta kebijakan sektor finansial yang dikeluarkan pemerintah. Demikian pula mengenai kondisi lingkungan politik, seperti kerusuhan politik, aksi terorisme, pergantian pemerintahan atau peristiwa lain yang mempunyai hubungan erat dengan stabilitas perekonomian negara, akan mempengaruhi fluktuasi harga dan volume transaksi saham di pasar modal.

Peristiwa mundurnya Menteri Keuangan Sri Mulyani Indrawati yang merupakan peristiwa politik berskala nasional yang dapat mempengaruhi reaksi pasar modal di Indonesia. Pelaku pasar yang pasti pada umumnya prihatin dengan kemunduran itu. Hal itu tampak saat pengunduran diri Sri Mulyani berdampak negatif terhadap perdagangan saham di BEI. Kinerja Ibu Sri Mulyani selama ini dinilai baik oleh pelaku pasar. Beliau ditunjuk sebagai Managing Director Bank Dunia mulai 1 Juni 2010 dan akan berperan untuk memperkuat dukungan dan implementasi reformasi Bank Dunia, dari suatu titik yang menguntungkan dari Negara berpendapatan menengah yang masih menghadapi tantangan kemiskinan yang signifikan(wikimu.com).

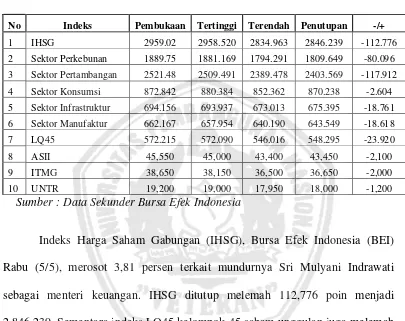

Sri Mulyani cukup memberikan pukulan ke pasar. IHSG anjlok sementara itu nilai tukar rupiah ikut merosot (Businessreview.co.id) .

Tabel : 1.1 Indeks Saham Pada Saat Mundurnya Sri Mulyani

No Indeks Pembukaan Tertinggi Terendah Penutupan -/+

1 IHSG 2959.02 2958.520 2834.963 2846.239 -112.776

2 Sektor Perkebunan 1889.75 1881.169 1794.291 1809.649 -80.096

3 Sektor Pertambangan 2521.48 2509.491 2389.478 2403.569 -117.912

4 Sektor Konsumsi 872.842 880.384 852.362 870.238 -2.604

5 Sektor Infrastruktur 694.156 693.937 673.013 675.395 -18.761

6 Sektor Manufaktur 662.167 657.954 640.190 643.549 -18.618

7 LQ45 572.215 572.090 546.016 548.295 -23.920

8 ASII 45,550 45,000 43,400 43,450 -2,100

9 ITMG 38,650 38,150 36,500 36,650 -2,000

10 UNTR 19,200 19,000 17,950 18,000 -1,200

Sumber : Data Sekunder Bursa Efek Indonesia

saham tidak berubah. Semua sektor tampak memerah dengan dipimpin sektor tambang yang anjlok hingga 89,33 poin, sektor perkebunan turun hingga 43 poin, sektor infrasktutur turun 15,99 poin, sektor manufaktur turun 15,35 poin dan sektor konsumsi yang tadinya masih menguat juga akhirnya turun sebanyak 6,9 poin(ciptapangan.com).

Berdasarkan kondisi tersebut, peneliti berupaya melakukan Event Study

mengenai kaitan antara perubahan abnormal return dan aktivitas volume perdagangan di Bursa Efek Indonesia dengan peristiwa politik dalam negeri yakni “Mundurnya Sri Mulyani Indrawati Sebagai Menteri Keuangan”.

Penelitian ini mencoba menguji kekuatan muatan informasi (Information)

lain hendak mengamati reaksi pasar modal terhadap event berupa peristiwa politik berskala nasional.

secara tidak wajar (over reaction) dalam menyesuaikan diri terhadap informasi baru. Hasil Ini konsisten dengan teori over reaction, dimana pelaku akan menilai saham terlalu tinggi dalam bereaksi terhadap kabar baik dan menilai saham terlalu rendah dalam bereaksi terhadap kabar buruk.

Dari uraian diatas maka penulis melakukan penelitian yang diberi judul

“Reaksi Pasar Modal Indonesia Terhadap Peristiwa Politik Dalam Negeri

(Event Study : Peristiwa Mundurnya Sri Mulyani Indrawati Sebagai

Menteri Keuangan)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas dapat dirumuskan masalah sebagai berikut :

1. Apakah terdapat perbedaan antara abnormal return di Bursa Efek Indonesia sebelum dan sesudah peristiwa mundurnya Sri Mulyani sebagai Menteri Keuangan?

2. Apakah ada perbedaan antara volume transaksi saham di Bursa Efek Indonesia sebelum dan sesudah peristiwa mundurnya Sri Mulyani sebagai Menteri Keuangan?

1.3. Tujuan Penelitian

1. Untuk menguji dan mengetahui secara empiris perbedaan abnormal return di Bursa Efek Indonesia sebelum dan sesudah peristiwa mundurnya Sri Mulyani sebagai Menteri Keuangan.

2. Untuk menguji dan mengetahui secara empiris perbedaan volume transaksi saham di Bursa Efek Indonesia sebelum dan sesudah peristiwa mundurnya Sri Mulyani sebagai Menteri Keuangan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak antara lain :

1. Bagi para investor dan calon investor

Penelitian ini diharapkan dapat memberikan pertimbangan dan strategi investasi yang tepat sehingga dapat mengalokasikan dana dengan efisien. 2. Bagi manajemen perusahaan

Sebagai bahan pertimbangan dalam mengambil kebijaksanaan pengendalian dan pengembangan perusahaan khususnya dalam menentukan pilihan peningkatan modal perusahaan.

3. Bagi kalangan akademisi

Menambah referensi dan meningkatkan pemahaman mengenai penelitian

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat dipakai

sebagai bahan pertimbangan serta bahan kajian yang berkaitan dengan penelitian ini

antara lain :

1. Mery Isprastyo Putranto (2005) Judul Penelitian

“Reaksi Pasar Modal Indonesia Terhadap Peristiwa Politik Dalam Negeri

(Event Study Pada Peristiwa Terpilihnya Susilo Bambang Yudhoyono sebagai

Presiden RI Periode 2004-2009)”.

Permasalahan yang dikemukakan

1. Untuk mengetahui perbedaan abnormal return di Bursa Efek Indonesia

sebelum dan sesudah peristiwa Terpilihnya Susilo Bambang Yudhoyono

sebagai Presiden RI Periode 2004-2009?

2. Untuk mengetahui perbedaan volume transaksi saham di Bursa Efek

Indonesia sebelum dan sesudah peristiwa Terpilihnya Susilo Bambang

Hipotesis

1. Abnormal return sebelum terpilihnya Susilo Bambang Yudhoyono

sebagai Presiden RI (µ1).

2. Abnormal return sesudah terpilihnya Susilo Bambang Yudhoyono

sebagai Presiden RI (µ2).

3. Trading Volume Activity (TVA) sebelum terpilihnya Susilo Bambang

Yudhoyono sebagai Presiden RI (µ3).

4. Trading Volume Activity (TVA) sesudah terpilihnya Susilo Bambang

Yudhoyono sebagai Presiden RI (µ4).

Kesimpulan

1. Hipotesis pertama yang diajukan yakni pada perbedaan abnormal return

sebelum dan sesudah terpilihnya Susilo Bambang Yudhoyono pada

tanggal 20 Oktober 2004, tidak dapat terbukti kebenarannya, hal tersebut

didukung oleh hasil pengujian dengan uji t dimana diperoleh uji sebesar

0,763 dengan taraf signifikan 0,465.

2. Hipotesis kedua yang diajukan yakni ada perbedaan trading volume

activity sebelum dan sesudah terpilihnya Susilo Bambang Yudhoyono

pada tanggal 20 Oktober 2004, tidak dapat terbukti kebenarannya, hal

tersebut didukung oleh pengujian dengan uji t dimana diperoleh uji

3. Hasil penelitian dapat disimpulkan bahwa terjadi penurunan pada

abnormal return dan trading volume activity, yang disebabkan oleh sikap

para investor yang cenderung menunggu kebijakan-kebikan yang akan

dikeluarkan oleh pemerintah yang baru maupun informasi-informasi.

2. Ade Noviansyah (2005) Judul Penelitian

“Reaksi Pasar Modal Indonesia Terhadap Peristiwa Politik Dalam Negeri

(Event Study Peristiwa Pemilihan Presiden RI Putaran II Tahun 2009)”.

Permasalahan yang Dikemukakan

1. Untuk mengetahui perbedaan abnormal return di Bursa Efek Indonesia

sebelum dan sesudah peristiwa Pemilihan Presiden RI Putaran II Tahun

2004?

2. Untuk mengetahui perbedaan volume transaksi saham di Bursa Efek

Indonesia sebelum dan sesudah peristiwa Pemilihan Presiden RI Putaran

II Tahun 2004?

Hipotesis

1. Ada perbedaan abnormal return sebelum dan sesudah peristiwa Pemilihan

Presiden RI Putaran II.

2. Ada perbedaan volume transaksi saham (TVA) sebelum dan sesudah

Kesimpulan

1. Hipotesis pertama yang diajukan yakni pada perbedaan abnormal return

sebelum dan sesudah peristiwa Pemilihan Presiden putaran II tanggal 20

September 2004 tidak dapat terbukti kebenarannya. Hal tersebut didukung

oleh hasil pengujian hipotesis, dimana menunjukkan nilai thitung 0,320

dengan taraf signifikan 0,756, dari taraf signifikan yang lebih besar dari

0,05 tersebut dapat disimpulkan bahwa tidak terdapat perbedaan yang

signifikan pada abnormal return sebelum dan sesudah peristiwa Pemilihan

Presiden putaran II tanggal 20 September 2004.

2. Hipotesis kedua yang diajukan yakni ada perbedaan trading volume

activity (TVA) sebelum dan sesudah peristiwa Pemilihan Presiden putaran

II tanggal 20 September 2004 tidak dapat terbukti kebenarannya. Hal

tersebut didukung dari hasil pengujian hipotesis, dimana menunjukkan

nilai thitung -0,294 dengan taraf signifikan 0,776, dari taraf signifikan yang

lebih besar dari 0,05 tersebut dapat disimpulkan bahwa tidak terdapat

perbedaan yang signifikan pada trading volume activity sebelum dan

sesudah peristiwa Pemilihan Presiden putaran II tanggal 20 September

2004.

3. Meskipun kondisi politik serta keamanan yang stabil dan kondusif serta

pelaksanaan pemilihan presiden yang berlangsung aman, tertib dan lancar.

pemilihan presiden putaran II tersebut, mereka masih ragu apabila ada

pergantian presiden maka akan muncul kebijakan-kebijakan baru

khususnya di bidang perekonomian yang kemungkinan tidak sesuai

dengan kebijakan yang mereka inginkan.

3. Rifki Baya’sud (2006) Judul Penelitian

“Reaksi Pasar Modal Indonesia Terhadap Peristiwa Ekonomi Dalam Negeri

(Event Study Pada Peristiwa Naiknya Harga BBM pada Tanggal 1 Oktober

2005)”.

Permasalahan yang Dikemukakan

1. Untuk mengetahui dan menganalisis perbedaan abnormal return sebelum

dan sesudah peristiwa kenaikan harga BBM pada perusahaan perdagangan

eceran yang go publik di Bursa Efek Jakarta?

2. Untuk mengetahui dan menganalisis perbedaan trading volume activity

sebelum dan sesudah peristiwa kenaikan harga BBM pada perusahaan

perdagangan eceran yang go publik di Bursa Efek Jakarta?

Hipotesis

1. Abnormal return sebelum kenaikan harga bahan bakar minyak (µ1)

2. Abnormal return sesudah kenaikan harga bahan bakar minyak (µ2)

3. Trading Volume Acitivity (TVA) sebelum kenaikan harga bahan bakar

4. Trading Volume Acitivity (TVA) sesudah kenaikan harga bahan bakar

minyak (µ3)

Kesimpulan

1. Hipotesis pertama yang diajukan yakni ada perbedaan abnormal return

sebelum dan sesudah peristiwa kenaikan BBM pada perusahaan

perdagangan eceran yang go publik di Bursa Efek Jakarta, tidak terbukti

kebenarannya.

2. Hipotesis kedua yang diajukan yakni ada perbedaan trading volume

activity sebelum dan sesudah peristiwa kenaikan BBM, tidak dapat

terbukti kebenarannya.

2.2. Landasan Teori 2.2.1. Pasar modal

2.2.1.1. Pengertian Pasar Modal

Menurut Anoraga (1995:6) pasar modal hakikatnya adalah jaringan

tatanan yang memungkinkan pertukaran klaim jangka panjang,

memungkinkan penambahan financial assets (dan hutang) pada saat yang

sama memungkinkan investor untuk selalu merubah dan menyesuaikan

portofolio investasinya (melalui pasar sekunder). Bagi perusahaan (emiten)

panjang dengan menjual saham atau mengeluarkan obligasi pada para pemilik

dana (investor) baik golongan maupun lembaga-lembaga usaha.

U Tun Wai dan Hugh T. Patrick dalam sebuah makalah IMF, mereka

menyebutkan 3 pengertian tentang pasar modal sebagai berikut : (Danareksa,

1986 dan ekonomika FEUI, 1987)

1. Definisi yang luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisir,

termasuk bank-bank komersial dan semua perantara dibidang keuangan

serta surat-surat berharga jangka panjang dan jangka pendek, primer,

dan tidak langsung.

2. Definisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga

yang memperdagangkan warkat-warkat kredit (biasanya yang jangka

waktu lebih dari 1 tahun) termasuk saham-saham, obligasi, pinjaman

berjangka, hipotik dan tabungan serta deposito berjangka.

3. Definisi dalam arti sempit

Pasar modal adalah pasar terorganisir yang memperdagangkan

saham-saham dan obligasi dengan memakai jasa makelar, komisioner dan

underwriter.

Secara formal pasar modal bisa didefinisikan sebagai pasar untuk

diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang

diterbitkan pemerintah, public authorities, maupun perusahaan swasta

(Husnan, 1998:3).

Menurut Anwar (2005:70) mengenai pengertian pasar modal pada

hakikatnya tidak berbeda dengan pasar barang atau pasar tradisional yang

sudah dikenal masyarakat, yaitu tempat melakukan perdagangan atas suatu

produk antara pihak pembeli dan pihak lain sebagai penjual.

Pengertian pasar modal secara umum adalah suatu sistem keuangan

yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat

berharga yang beredar. Dalam arti sempit, pasar modal merupakan suatu pasar

(tempat, berupa gedung) yang disiapkan guna memperdagangkan

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai

jasa para perantara pedagang efek (Sunariyah, 2003:4).

2.2.1.2. Peranan dan fungsi Pasar Modal

Peranan pasar modal dilihat dari sudut ekonomi makro adalah sebagai

suatu piranti untuk melakukan alokasi sumber daya ekonomi secara optimal.

Pasar modal dipandang sebagai salah satu sarana yang efektif untuk

modal merupakan wahana yang dapat menggalang pengerahan dana jangka

panjang dari masyarakat untuk disalurkan ke sektor-sektor yang produktif.

Apabila pengerahan dana masyarakat melalui lembaga-lembaga keuangan

maupun pasar modal sudah dapat bekerja dengan baik, maka dana

pembangunan yang bersumber dari luar negeri makin lama makin dikurangi.

Menurut Husnan (1998 : 4) pasar modal mengandung dua fungsi yaitu:

1. Fungsi Ekonomi

Dalam melaksanakan fungsi ekonominya pasar modal menyediakan

fasilitas untuk memindahkan data dari lender ke borrower. Dengan

menginvestasikan kelebihan dana yang mereka miliki, lender

mengharapkan akan memperoleh imbalan dari pihak luar

memungkinkan mereka melakukan investasi tanpa harus penyerahan

dana tersebut. Dari sisi borrower tersedianya dana dari pihak luar

memungkinkan mereka melakukan investasi tanpa harus menunggu

dana dari hasil operasi perusahaan.

2. Fungsi Keuangan

Fungsi ini dilakukan dengan jalan menyediakan dana yang diperlukan

oleh para borrower dan para lender menyediakan dana tanpa harus

terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk

investasi tersebut. Meskipun harus diakui perbedaan fungsi ekonomi

ekonomi dan keuangan suatu Negara. Dalam melaksanakan fungsi

ekonominya, pasar modal menyediakan fasilitas untuk memindahkan

dana dari lender kepada borrower.

Suatu perusahaan jika memerlukan untuk go publik, atau melakukan

penawaran penjualan saham perusahaan tersebut harus siap berbagi

kepemilikan dan keuntungan perusahaan yang selama ini hanya dikuasai oleh

satu orang atau sebagian kecil orang. Disini pembelian saham mencerminkan

pemerataan kepemilikan suatu perusahaan dan pemeratan pendapatan.

Pasar modal merupakan alternatif memperoleh dana segar, yaitu

dengan go publik. Dengan adanya pasar modal, maka perusahaan-perusahaan

akan lebih mudah memperoleh dana sehingga kegiatan ekonomi diberbagai

sektor ditingkatkan.

2.2.1.3. Manfaat Pasar Modal

Basjiruddin A. sarida (Anoraga, 2001 : 15) menyatakan arti

pentingnya pasar modal ialah sangat bermanfaat sebagai sumber

pembelanjaan perusahaan, bisa berasal dari sumber internal (internal source)

dan sumber eksternal (external source). Dana yang berasal dari sumber

internal adalah dan yang dibentuk atau dihasilkan sendiri di dalam

Dana-dana yang berasal dari luar perusahan meliputi dana-dana yang

dari kreditur dan pemilik atau pengambil bagian dari perusahaan yang

bersangkutan. Modal yang berasal dari kreditur merupakan utang perusahaan

sehingga perusahaan mempunyai beban tetap untuk membayar bunga.

Pembiayaan ini dikenal dengan debt financing. Sumber eksternal lainnya

antara lain kredit dan supplier, lembaga perbankan, lembaga keuangan

non-bank, dan pasar modal.

Manfaat dengan adanya pasar modal menurut TC. Reilly adalah dunia

usaha dan perusahaan-perusahaan akan memiliki pintu masuk untuk

mendapatkan pembelanjaan jangka panjang yang diwujudkan dalam

barang-barang modal (capital assets), yang akan menambah kapasitas produksi dan

menambah kesejahteraan ekonomi.

Dana akan teralokasi secara tepat oleh pasar pada

perusahaan-perusahaan yang menggunakan secara produktif. Perusahaan-perusahaan-perusahaan akan

berusaha disiplin dan profesional untuk mendapatkan laba sehingga stabilitas

pembagian dividen dapat terjamin dan pada akhirnya akan dapat menjamin

tingkat harga pasar saham yang terus meningkat dalam jangka waktu yang

tidak terbatas. Biaya pembelanjaan dengan go publik acapkali dapat lebih

Lukman Nul Hakim berpendapat (Anoraga, 2001:17) bahwa pasar

modal bermanfaat bagi perusahaan (emitten), investor dan pemerintah

(pembangunan). Dengan berkembangnya pasar modal dimana

perusahaan-perusahaan menjual sahamnya di bursa efek, maka hal ini akan sejalan dengan

tujuan pemerataan hasil pembangunan, membuka kesempatan kerja dan yang

tidak kalah pentingnya adalah mengurangi ketegangan sosial di kalangan

masyarakat. Manfaat lain dari perkembangan pasar modal ini adalah

pendayagunaan secara optimal dana yang dimiliki masyarakat untuk

dimanfaatkan dalam mendorong pembangunan.

Perkembangan pasar modal di Indonesia tidak hanya dapat

dimanfaatkan oleh perusahaan besar dan kuat untuk memperoleh modal, baik

berupa equity maupun obligasi. Sejak deregulasi pasar modal Indonesia bulan

Desember 1987 yang lalu, pemerintah telah membuka kemungkinan bagi

perusahaan kecil dan menengah untuk memanfaatkan pasar modal dalam

pasar sekunder diluar Bursa Efek Indonesia yaitu Bursa Pararel atau OTC.

Kesempatan inipun masih belum dimanfaatkan oleh perusahaan Indonesia.

Bagi investor dengan perkembangan pasar modal Indonesia yang

menerbitkan saham, obligasi dan sekuritas jelas membuka kesempatan lebih

mengoptimalkan perolehan dari dana yang dimilikinya. Dengan adanya

penelitian dalam investasinya dibandingkan bila melakukan investasi

Manfaat pasar modal menurut Fakhruddin (2001 : 2) adalah :

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

3. Menyediakan leading indicator bagi trend ekonomi Negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

5. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan

iklim berusaha yang sehat.

6. Menciptakan lapangan kerja/profesi yang menarik.

7. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek.

2.2.1.4. Jenis-Jenis Pasar Modal

Pengertian pasar modal menurut Samsul (2002:46) dapat dikategorikan

menjadi 4 pasar, yaitu :

1. Pasar Perdana (Primary Market)

Pasar perdana adalah tempat atau sarana bagi perusahan yang untuk

pertama kali menawarkan saham atau obligasi ke masyarakat umum.

bertemu dengan penjamin emisi ataupun agen penjual untuk

melakukan pesanan sekaligus membayar uang pesanan.

2. Pasar Sekunder (Secondary Market)

Pasar sekunder tempat atau sarana transaksi jual-beli efek

antarinvestor dan harga dibentuk oleh investor melalui perantara efek.

Dikatakan tempat karena secara fisik para perantara efek berada dalam

satu gedung di lantai perdagangan (trading floor), seperti di Bursa

Efek Jakarta.

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah saran transaksi jual-beli efek antara market maker

serta investor dan harga dibentuk oleh market maker. Investor dapat

memilih marker maker yang member harga terbaik. Marker maker

adalah anggota bursa. Para market maker ini akan bersaing dalam

menentukan harga saham, karena satu jenis saham dipasarkan oleh

lebih dari satu market maker.

4. Pasar Keempat (Fourth Marker)

Pasar keempat adalah sarana transaksi jual-beli antara investor jual

dan investor beli tanpa melalui perantara efek. Transaksi dilakukan

secara tatap muka antara investor beli dan investor jual untuk saham

2.2.2. Saham

2.2.2.1. Pengertian saham

Definisi saham menurut Darmadji (2001:5) adalah tanda penyertaan

atau pemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham

adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut

adalah pemilik perusahaan yang menerbitkan kertas tersebut.

Sedangkan menurut Anoraga (2001:58) adalah surat berharga sebagai

bukti penyertaan atau pemilikan individu maupun institusi dalam suatu

perusahaan. Apabila investor membeli saham, maka ia akan menjadi pemilik

dan disebut sebagai pemegang saham perusahaan tersebut.

2.2.2.1.Jenis-Jenis Saham

Menurut Fakhruddin (2001 : 12) saham dapat dibedakan menjadi 2 yaitu :

1. Saham biasa (common stocks)

Saham biasa merupakan saham yang menempatkan pemiliknya paling

yunior terhadap pembagian deviden, dan hak atas harta kekayaan

perusahaan tersebut dilikuidasi. Saham bisa merupakan saham yang

paling banyak dikenal dan diperdagangkan di pasar.

2. Saham Preferen (preferend stocks)

Saham preferen merupakan saham yang memiliki karateristik gabungan

tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil

seperti yang dikehendaki investor. Ada beberapa kelebihan yang

dimiliki saham prioritas

Menurut Darmadji (2001:6), jenis-jenis saham dapat dilihat dari cara

peralihan saham yaitu :

1. Saham Atas Unjuk (bearer stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lainnya. Secara hukum,

siapa yang memegang saham tersebut, maka dialah diakui sebagai

pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2. Saham Atas Nama (registered stocks)

Saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara

peralihannya harus melalui prosedur tertentu.

2.2.2.2. Indeks Harga Saham

Indeks harga saham menurut Darmadji (2001:95) merupakan indikator

utama yang menggambarkan pergerakan harga saham. Di pasar modal sebuah

indeks diharapkan memiliki lima fungsi :

1. Sebagai indikator trend pasar

2. Sebagai indikator ukur kinerja suatu portofolio

4. Mamfasilitasi pembentukan portofolio dengan strategi pasif

5. Memfasilitasi berkembangnya produk detivatif

Indeks harga saham adalah suatu indikator yang menunjukkan

pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar,

artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat,

apakah pasar sedang aktif atau lesu (http://www.idx.co.id)

Dengan adanya indeks, kita dapat mengetahui trend pergerakan harga

saham saat ini; apakah sedang naik, stabil atau turun. Misal, jika di awal bulan

nilai indeks 300 dan saat ini di akhir bulan menjadi 360, maka kita dapat

mengatakan bahwa secara rata-rata harga saham mengalami peningkatan

sebesar 20%.

Pergerakan indeks menjadi indikator penting bagi para investor untuk

menentukan apakah mereka akan menjual, menahan atau membeli suatu atau

beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik

dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu

yang cepat pula.

Di Bursa Efek Indonesia terdapat 7 (tujuh) jenis indeks, antara lain:

1. Indeks Individual, menggunakan indeks harga masing-masing saham

terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat

2. Indeks Harga Saham Sektoral, menggunakan semua saham yang termasuk

dalam masing-masing sektor, misalnya sektor keuangan, pertambangan,

dan lain-lain. Di BEI indeks sektoral terbagi atas sembilan sektor yaitu:

pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti,

infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index),

menggunakan semua saham yang tercatat sebagai komponen penghitungan

indeks.

4. Indeks LQ 45, yaitu indeks yang terdiri 45 saham pilihan dengan mengacu

kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar.

Setiap 6 bulan terdapat saham-saham baru yang masuk kedalam LQ 45

tersebut.

5. Indeks Syariah atau JII (Jakarta Islamic Index). JII merupakan indeks yang

terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau Indeks

yang berdasarkan syariah Islam. Dengan kata lain, dalam Indeks ini

dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat

Islam. Saham-saham yang masuk dalam Indeks Syariah adalah emiten

yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

• Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang

• Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan

asuransi konvensional.

• Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan

dan minuman yang tergolong haram

• Usaha yang memproduksi, mendistribusi dan/atau menyediakan

barang-barang ataupun jasa yang merusak moral dan bersifat mudarat

6. Indeks Papan Utama dan Papan Pengembangan. Yaitu indeks harga saham

yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI

yaitu kelompok Papan Utama dan Papan Pengembangan.

7. Indeks KOMPAS 100. merupakan Indeks Harga Saham hasil kerjasama

Bursa Efek Indonesia dengan harian KOMPAS

2.2.3. Pendekatan Untuk Penilaian Investasi Saham

2.2.3.1. Pendekatan Tradisional

Untuk menganalisa surat berharga saham dengan pendekatan

tradisional menurut Sunariyah (2004 : 168) digunakan dua analisis yaitu :

1. Analisis Teknikal

Analisis teknikal (technical analysis) merupakan suatu teknik analisis

berusaha mengakses permintaan dan penawaran suatu saham tertentu atau

pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar

yang dipublikasikan, seperti : harga saham, volume perdagangan,

perkembangan kurs, kekuatan pasar, indeks saham gabungan dan

individual, serta faktor-faktor lain yang bersifat teknis. Oleh sebab itu,

pendekatan ini juga disebut pendekatan analisis pasar (market analysis)

atau analisis internal (internal analysis).

2. Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham

memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasikan oleh para

pemodal atau analis. Nilai intrinsik merupakan suatu fungsi dari

variabel-variabel perusahaan yang dikombinasikan yang menghasilkan return yang

diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil

estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang

sekarang (current market price). Harga pasar suatu saham merupakan

refleksi dari nilai rata-rata nilai intrinsiknya.

2.2.3.2. Pendekatan Portofolio Modern

Pendekatan portofolio menekankan pada aspek psikologi bursa dengan

diartikan bahwa harga-harga saham yang terefleksikan secara menyeluruh

pada seluruh informasi yang ada di bursa.

Terlepas dari pendekatan fundamental mana yang dugunakan, bila

seseorang pemodal atau analisis ingin menggunakan pedekatan analisis secara

cermat, maka dia memerlukan kerangka kerja (frame work). Kerangka kerja

tersebut berupa tahapan analisis yang harus dilakukan secara sistematik.

Tahapan analisis diantaranya (Sunariyah, 2004 : 179) :

1. Analisis Ekonomik

Analisis ekonomik bertujuan untuk mengetahui jenis prospek bisnis suatu

perusahaan. Aktivitas ekonomik akan mempengaruhi laba perusahaan.

Jadi lingkungan ekonomi yang sehat, akan sangat mendukung

perkembangan perusahaan. Dalam analisis ekonomik ini terdapat banyak

variabel yang bersifat makro, antara lain : pendapatan nasional, kebijakan

moneter dan fiskal, tingkat suku bunga dan sebagainya.

2. Analisis Industri

Dalam analisis industri perlu diketahui kelemahan dan kekuatan jenis

industri perusahaan yang bersangkutan. Hal-hal penting yang perlu

dipertimbangkan para pemodal dan analisis saham misalnya seperti

penjualan dan laba perusahaan, permanen industri, sikap dan kebijakan

pemerintah terhadap industri, kondisi persaingan harga saham yang

3. Analisis Perusahaan

Analisis perusahaan untuk mengetahui kinerja perusahaan. Para penanam

modal memerlukan informasi tentang perusahaan yang relevan sebagai

dasar pembuatan keputusan investasi. Informasi tersebut baik informasi

intern dan ekstern perusahaan. Informasi tersebut antara lain tentang

informasi laporan keuangan periode tertentu. Disamping itu, dapat pula

dianalisis mengenai solvabilitas, rentabilitas, dan likuiditas perusahaan.

Informasi yang penting lagi adalah informasi yang bersifat ekspektasi

yaitu informasi tentang proyeksi keuangan atau forecasting. Hal itu

mengingat bahwa kebutuhan informasi didasarkan atas pertimbangan

bahwa harga saham ditentukan oleh kinerja perusahaan dimasa lalu dan

ekspektasi dimasa mendatang.

2.2.4. Efisiensi Pasar Modal

2.2.4.1. Pengertian Efisiensi Pasar Modal

Menurut Brealey (Anoraga, 2001:83) pasar modal dikatakan efisien

sebagai berikut :

1. Pasar tidak punya ingatan, harga yang tercermin hari ini tidak bisa

dipakai untuk memprediksi, sehingga dianggap pasar tidak mempunyai

2. Adanya kepercayaan pasar.

3. Tidak adanya khayalan keuangan. Investor tidak memungkinkan

mendapat return abnormal.

4. Investor dapat membuat alternatif transaksi untuk dirinya sendiri.

5. Refleksi satu sekuritas mencerminkan sekuritas secara keseluruhan.

Menurut James L. Bicksler, yang dimaksud efisien pasar adalah harga

sekuritas yang sepenuhnya memperlihatkan semua informasi yang relevan.

Efisiensi pasar yang dimaksud adalah sebagai berikut :

1. Tidak ada biaya transaksi.

2. Informasi untuk keputusan tidak ada biayanya dan digunakan

untuk semua investor.

3. Persetujuan untuk semua investor pada margin yang diperhatikan

dampaknya pada informasi yang berlaku untuk harga sekarang,

dan distribusi dari harga yang akan datang untuk masing-masing

sekuritas individual.

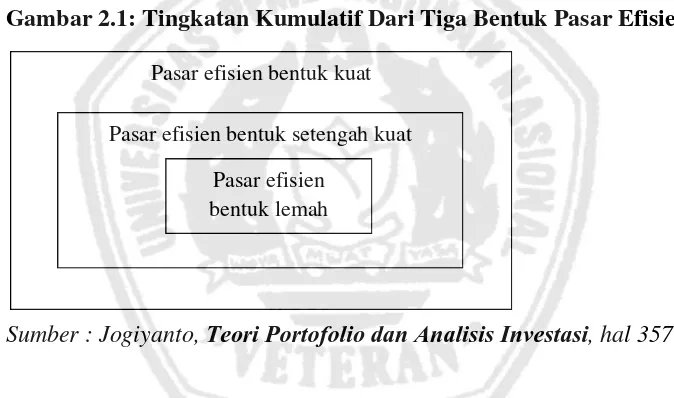

2.2.4.2. Bentuk Efisiensi pasar Modal

Ada tiga bentuk atau tingkatan untuk menyatakan efisiensi pasar

1. Efisiensi pasar bentuk lemah

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari

sekuritas tercermin secara penuh (fully reflect) informasi masa lalu.

Informasi masa lalu ini merupakan informasi yang sudah terjadi. Bentuk

efisien pasar secara lemah ini berkaitan dengan teori langkah acak

(random walk theory).

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully relect) semua informasi yang dipublikasikan

(all publicaly available information) termasuk yang berada di

laporan-laporan keuangan perusahaan emiten.

3. Efisiensi bentuk kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas

secara penuh mencerminkan (fully reflect) semua informasi yang tersedia

termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka

tidak ada individual investor atau grup dari investor yang dapat

memperoleh keuntungan tidak normal (abnormal return) karena

mempunyai informasi privat.

Ketiga bentuk efisiensi pasar ini berhubungan satu dengan lainnya.

bagian dari bentuk setengah kuat dan bentuk setengah kuat merupakan

bagian dari bentuk kuat.

Tingkatan kumulatif gambar dibawah ini mempunyai implikasi bahwa

pasar efisien bentuk setengah kuat adalah juga pasar efisien bentuk lemah.

Pasar efisien bentuk setengah kuat adalah juga pasar efisien bentuk

setengah kuat dan pasar efisien bentuk lemah. Implikasi ini tidak berlaku

[image:42.612.147.484.305.504.2]sebaliknya bahwa pasar efisien bentuk setengah kuat.

Gambar 2.1: Tingkatan Kumulatif Dari Tiga Bentuk Pasar Efisien

Sumber : Jogiyanto, Teori Portofolio dan Analisis Investasi, hal 357

2.2.4.3. Arti Penting Efisiensi Pasar

Dewasa ini, laporan keuangan bukanlah satu-satunya sumber

informasi dalam suatu perusahaan. Banyak faktor yang harus

dipertimbangkan untuk melakukan penilaian kondisi suatu perusahaan yang

tidak semata-mata terbentuk dari informasi keuangan. Pertimbangan politis

misalnya akan mempengaruhi secara langsung terhadap perusahaan yang Pasar efisien bentuk kuat

Pasar efisien bentuk setengah kuat

secara ekonomis dapat mempengaruhi kelangsunag operasi perusahaan

tersebut.

Dengan begitu banyaknya informasi yang perlu dipertimbangakan.

Maka efisiensi pasar mempunyai arti penting sebagai berikut (Sunariyah,

2004: 188) :

1. Jika pasar efisien, para manajer perusahaan akan bekerja memperbaiki

kinerja perusahaannya. Ini berarti bahwa perusahaan dengan prospek yang

bagus akan mempunyai harga saham yang tinggi. Sebaliknya perusahaan

dengan prospek yang kurang bagus, sahamnya akan dinilai pada harga

yang rendah. Tinggi rendahnya harga mencerminkan keyakinan investor

pada perusahaan.

2. Pasar efisien digunakan untuk memperoleh biaya modal. Ini berarti bahwa

perusahaan dengan prospek tinggi akan memperoleh modal pada harga

yang wajar. Harga saham merupakan cermin tentang kondisi perusahaan.

3. Jika pasar efisien, lembaga keuangan tidak khawatir tentang harga saham

dengan kata lain lembaga keuangan menaruh kepercayaan terhadap harga

saham yang berlaku dipasar modal.

4. Pada pasar efisien, biaya iklan untuk saham baru kecil. Biaya iklan

diperlukan untuk melakukan penyebaran informasi mengenai saham

dipasar, meskipun pada pasar efisien secara cepat informasi akan tersebar

5. Pada pasar efisien, para manajer tidak dapat memanipulasi teknik data

akuntansi atau prosedur-prosedur untuk member gambaran perusahaan

yang berbeda. Mereka dapat memanipulasi dengan mengumumkan laba

per lembar saham yang cenderung naik. Dengan laba yang meningkat, hal

ini akan meningkatkan harga saham dipasar.

6. Dipasar efisien para investor tidak memerlukan sumber informasi lain.

Informasi direfleksikan pada harga saham, investor tidak khawatir

membeli saham pada harga yang cukup optimistic. Mereka menilai harga

yang benar adalah seperti yang mereka lihat dipasar.

Menurut Anoraga (1995: 79) dengan efisiensi pasar dapat mengetahui:

1. Perkembangan ekonomi

Dengan adanya pasar modal yang efisien, pertumbuhan ekonomi akan

lebih terjamin dengan adanya pengalokasian dana dari sektor kurang

produktif ke sektor yang lebih produktif.

2. Perkembangan Pasar Modal

Dengan mengetahui efisiensi pasar modal para penentu kebijaksanaan dan

pihak-pihak yang menaruh kepentingan investor akan lebih dapat

3. Perkembangan Perusahaan/Emiten

Dengan mengetahui efisiensi pasar modal, perusahaan dalam

pengelolaannya lebih terarah dan dapat mengembangkan usahanya dengan

tersedianya dana serta lebih efisien dalam memilih investasi.

4. Perkembangan Pemodal/Investor

Dengan mengetahui efisiensi pasar modal, para pemodal/investor tidak

akan ragu-ragu membeli saham dan instrumen lainnya di pasar modal.

2.2.4.4. Informasi Dalam Kaitan dengan Efisiensi Pasar Modal

Secara umum dapat dikatakan bahwa informasi berguna jika dapat

membantu penilaian dalam mengambil keputusan, termasuk keputusan

investasi. Dengan kata lain seorang penambil keputusan (investor) akan

membuat keputusan yang lebih baik jika menggunakan informasi yang tepat.

Informasi yang berkaitan erat dengan keputusan informasi di pasar

modal tentunya tidak dapat diabaikan atau dilupakan bagi siapa saja yang

berkecimpung dalam investasi. Supaya informasi khususnya informasi yang

menyangkut keuangan dan prestasi perusahaan bermanfaat, maka harus

memenuhi syarat-syarat sebagai berikut (Anoraga, 1995:73).

1. Relevan

Informasi yang relevan adalah informasi yang berhubungan dengan

2. Akurat

Pada dasarnya sifat ini berkaitan erat dengan pengukuran dan pemrosesan

informasi yang bebas dari kesalahan adalah informasi yang akurat

3. Konsistensi/Komparabilitas

Informasi diperlukan karena adanya ketidakpastian. Ketidakpastian

berkaitan erat dengan waktu sekarang dan waktu yang akan datang.

Kualitas informasi akan bertambah jika informasi tersebut dapat

dipertimbangkan dari waktu ke waktu atau dengan informasi yang lain.

4. Obyektivitas

Obyektivitas ini berkaitan dengan pengukuran yang dapat diulang oleh

pihak lain yang inndependen dengan menggunakan metode pengukuran

yang sama.

5. Ketepatan waktu

Ketepatan waktu ini berkaitan dengan umur informasi. Umur informasi

sangat mempengaruhi kualitas informasi.

6. Dapat dimengerti

Sifat ini berhubungan dengan kemampuan pemakai untuk dapat

menangkap pesan yang disampaikan. Informasi akan bermanfaat kalau

pemakai dapat mengerti makna terkandung didalamnya.

Keputusan dalam investasi berkaitan dengan informasi. Hasil

Terlebih-lebih keputusan investasi dalam instrumen pasar modal, peranan

informasi sangatlah vital. Juga efisiensi pasar modal sangatlah tergantung

pada informasi ini. Pasar yang efisien secara informasi merupakan pasar

yang adil. Dikatakan adil, karena diharapkan semua pelaku pasar

mendapatkan informasi yang sama, sehingga tidak ada investor yang dapat

menikmati abnormal return diatas kerugian investor yang lain. Informasi

yang relevan telah tercerminkan dalam harga saham tersebut. Sehingga

semakin cepat informasi baru tercermin pada harga saham, maka semakin

efisien pasar tersebut.

2.2.4.5. Karateristik Pasar Modal efisiensi

Menurut klasifikasi pasa pasar modal efisien, efisiensi pasar

menunjukkan suatu tingkatan. Tingkatan-tingkatan karateristik suatu pasar

efisien akan bervariasi dari suatu pasar modal ke pasar modal lain.

Beberapa karateristik pasar modal efisien secara umum yaitu

(Sunariyah, 2004: 189) :

1. Harga saham akan merefleksikan secara cepat dan akurat terhadap semua

bentuk informasi yang baru.

2. Harga saham bersifat random, jadi harga tidak mengikuti beberapa

kecenderungan maupun informasi masa lalu untuk digunakan menentukan

3. Saham-saham yang menguntungkan (profitable) tidak mudah untuk

diprediksi karena harga saham dipasar selalu merefleksikan informasi

yang akan datang. Jadi para analis dan investor mempunyai kesiapan

informasi dalam menentukan harga saham. Disamping itu mereka tidak

menggunakan informasi yang dipublikasikan untuk memprediksi return

atau profit dari pasar modal.

2.2.5. Event Study

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi

pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan

sebagai suatu pengumumann. Event study dapat digunakan untuk menguji

kandungan informasi (information content) dari suatu pengumuman dan dapat

juga digunakan untuk menguji efiensi pasar bentuk setengan kuat.

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk

setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan

informasi dimaksudkan untuk untuk melihat reaksi dari suatu pengumuman.

Jika pengumujman mengandung informasi (information content), maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas bersangkutan. Rekasi ini dapat diukur dengan menggunakan return

Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu

pengumuman yang mempunyai kandungan informasi akan memberikan

abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi

tidak memberikan abnormal return kepada pasar. (Jogiyanto, 2000:392)

2.2.6. Kondisi Pengunduran Diri Sri Mulyani Sebagai Menteri Keuangan

Menteri Keuangan Sri Mulyani Indrawati dinilai telah membimbing

Indonesia melewati resesi global, sukses melawan korupsi, dan memperkuat

tata kelola yang baik. Hal itu menjadi salah satu pertimbangan Presiden Bank

Dunia Robert Zoellick meminta Sri Mulyani menjadi Direktur Pelaksana

Bank Dunia. Sri Mulyani mengajukan pengunduran diri hanya sehari setelah

diperiksa Komisi Pemberantasan Korupsi (KPK) atas kasus Bank Century.

Ditengah sorotan tentang sejumlah kebijakan yang pernah

diputuskannya, Menkeu Sri Mulyani Indrawati mengajukan surat

pengunduran diri kepada Presiden Susilo Bambang Yudhoyono.presiden telah

menyetujui penunjukkan Sri Mulyani sebagai managing director Bank dunia.

Sri Mulyani menyatakan, penunjukan dirinya sebagai Direktur

Pelaksana Bank Dunia adalah kehormatan yang sangat tinggi bagi dirinya dan

memberikan kontribusi pada misi-misi yang sangat penting di Bank Dunia

dalam mengubah dunia. Robert Zoellick menegaskan, kemampuan Sri

Mulyani membimbing Indonesia melewati resesi global mendapatkan pujian

dari rekan-rekannya dari negara lain.

Selama ini jabatan presiden Bank Dunia selalu diisi warga AS. Karena

itu, managing director adalah jabatan tertinggi di Bank Dunia yang bisa

diduduki warga non-AS. Di forum internasional, Sri Mulyani termasuk cukup

getol menyuarakan agar jabatan puncak Bank Dunia tidak hanya diisi warga

AS.

Kepastian penunjukan Sri Mulyani sebagai Direktur Pelaksana Bank

Dunia disampaikan Robert Zoellick dalam siaran pers yang dipublikasikan

Bank Dunia dari Washington, Amerika Serikat, tertanggal 4 Mei 2010.

Dijelaskan, Sri Mulyani membawa kompetensi dan keahlian yang khas, serta

pengalaman di Grup Bank Dunia. Selain itu, Sri Mulyani dikenal secara

global atas kesuksesannya melawan korupsi dan memperkuat tata kelola yang

baik.

Menurut Presiden, sebagai Menteri Keuangan, Sri Mulyani telah

bekerja keras mengembangkan kebijakan fiskal yang tepat dan melakukan

reformasi keuangan untuk mendisiplinkan penggunaan anggaran. Sri Mulyani,

berhasil meningkatkan penerimaan negara dengan signifikan. Selain itu, Sri

Mulyani juga menjadi ujung tombak diplomasi Indonesia di tingkat

internasional, terutama dalam forum G-20 dan sejumlah forum penting

lainnya.

2.2.6.1. Pengaruh Pengunduran Diri Sri Mulyani Sebagai Menteri Keuangan Pada Bursa saham Indonesia

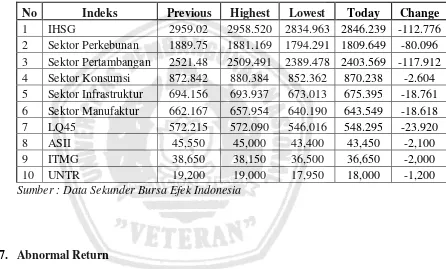

Indeks Harga Saham Gabungan (IHSG), Bursa Efek Indonesia (BEI)

Rabu (5/5), merosot 3,81 persen terkait mundurnya Sri Mulyani Indrawati

sebagai menteri keuangan. IHSG ditutup melemah 112,776 poin menjadi

2.846,239. Sementara indeks LQ45 kelompok 45 saham unggulan juga

melemah 23,920 poin atau 4,18 persen ke posisi 548,295.

Pengunduran Sri Mulyani berdampak negatif pada IHSG. Harga

saham-saham di BEI mayoritas melemah. Beberapa saham yang mengalami

penurunan diantaranya, Astra International (ASII) turun Rp2.100 ke

Rp43.450, Indo Tambang Raya turun Rp 2.000 ke Rp 36.650, United Traktor

turun Rp 1.200 ke Rp 18.000 (Liputan6.com).

Nilai transaksi tercatat Rp5,25 triliun dengan volume sebanyak 2,88

miliar lembar saham. Sebanyak 206 saham terpantau melemah, 33 saham

dipimpin sektor tambang yang anjlok hingga 89,33 poin, sektor perkebunan

turun hingga 43 poin, sektor infrasktutur turun 15,99 poin, sektor manufaktur

turun 15,35 poin dan sektor konsumsi yang tadinya masih menguat juga

[image:52.612.133.579.250.519.2]akhirnya turun sebanyak 6,9 poin (ciptapangan.com).

Tabel 2.1: Indeks Saham Pada Saat Mundurnya Sri Mulyani

No Indeks Previous Highest Lowest Today Change

1 IHSG 2959.02 2958.520 2834.963 2846.239 -112.776

2 Sektor Perkebunan 1889.75 1881.169 1794.291 1809.649 -80.096

3 Sektor Pertambangan 2521.48 2509.491 2389.478 2403.569 -117.912

4 Sektor Konsumsi 872.842 880.384 852.362 870.238 -2.604

5 Sektor Infrastruktur 694.156 693.937 673.013 675.395 -18.761

6 Sektor Manufaktur 662.167 657.954 640.190 643.549 -18.618

7 LQ45 572.215 572.090 546.016 548.295 -23.920

8 ASII 45,550 45,000 43,400 43,450 -2,100

9 ITMG 38,650 38,150 36,500 36,650 -2,000

10 UNTR 19,200 19,000 17,950 18,000 -1,200

Sumber : Data Sekunder Bursa Efek Indonesia

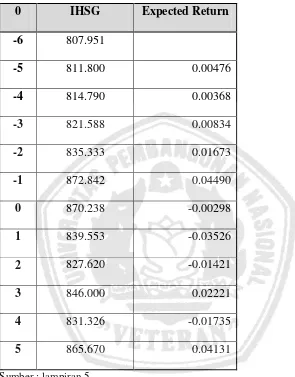

2.2.7. Abnormal Return

Abnormal return atau excess return merupakan kelebihan dari return

yang sesungguhnya terjadi terhadap return normal. Return normal merupakan

return ekspektasi (return) yang diharapkan oleh investor. Dengan demikian

abnormal return adalah selisih antara return sesungguhnya yang terjadi

dengan return ekspektasi. Return sesungguhnya merupakan return yang

terjadi pada waktu ke-t yang merupakan selisih harga sekarang relative

yang harus diestimasi. Pada periode estimasi umumnya merupakan periode

peristiwa. Periode peristiwa (event period) disebut juga dengan periode

pengamatan atau jendela peristiwa (event window). Periode peristiwa (event

period) pada penelitian ini selama 11 hari, yakni terdiri dari 5 hari sebelum

peristiwa (pre-event), 1 hari pada saat peristiwa (event day), dan 5 hari setelah

peristiwa (post-event).

2.2.8. Trading Volume Activity

Trading Volume Activity (TVA) merupakan instrumen yang dapat

digunakan untuk melihat reaksi pasar modal terhadap informasi melalui

parameter pergerakan aktivitas volume perdagangan di pasar. Ditinjau dari

fungsinya, maka dapat dikatakan bahwa TVA merupakan suatu variasi dari

event study. Perbedaan dari keduanya adalah pada parameter yang digunakan

untuk mengukur reaksi pasar terhadap suatu kejadian. Pendekatan TVA ini

dapat juga digunakan untuk menguji hipotesis pasar efisiensi pada bentuk

lemah. Hal ini karena pada pasar yang belum efisien atau efisien dalam

bentuk lemah, perubahan harga belum mencerminkan informasi yang ada,

sehingga penelitian hanya dapat mengamati reaksi pasar modal melalui

pergerakan volume perdagangan pada pasar modal yang diteliti (Asri, 1998).

perusahaan yang diperdagangkan dalam suatu periode tertentu dengan

keseluruhan jumlah saham beredar perusahaan pada kurun waktu yang sama.

2.3. Kerangka Pikir

Peningkatan trading volume activity (TVA) dapat mempunyai arti

ganda. Apabila volume perdagangan meningkat akibat peningkatan

permintaan (demand) terhadap suatu peristiwa yang terjadi maka pelaku pasar

mengkategorikan sebagai good news. Sebaliknya, jika peningkatan penjualan

(supply) saham, maka pelaku pasar mengkategorikan peristiwa tersebut

sebagai bad news dan dianggap sebagai sinyal negatif bagi prospek investasi.

Sedangkan return normal adalah return ekspektasi, return ekspektasi

merupakan return yang diestimasi. Periode estimasi merupakan periode

sebelum periode peristiwa, apabila sebelum dan sesudah peristiwa terjadi

perubahan maka secara langsung akan mempengaruhi harga saham sehingga

reaksi pasar modal juga terpengaruh. Jadi antara Abnormal Return dan TVA

(Trading Volume Activity) hubungannya adalah sama-sama mempengaruhi

reaksi pasar modal pada saat terjadi suatu peristiwa tertentu yang

mengakibatkan perubahan volume perdagangan saham pada bentuk lemah dan

perubahan harga pasar saham di Bursa Efek Jakarta (Marwan Asri, 1998).

2.4. Hipotesis

Berdasarkan uraian hubungan abnormal return dan TVA tersebut,

disusun hipotesis sebagai berikut :

1. “Bahwa ada perbedaan abnormal return sebelum dan sesudah

peristiwa Mundurnya Sri Mulyani sebagai Menteri Keuangan RI

2010”.

2. “Bahwa ada perbedaan volume transaksi saham sebelum dan

sesudah peristiwa Mundurnya Sri Mulyani sebagai Menteri

Keuangan RI 2010”.

Pasar Bereaksi

Paired sample t test

Abnormal Return dan Volume Transaksi Saham Sesudah Mundurnya Sri Mulyani Sebagai

Menteri Keuangan RI Abnormal Return dan Volume

Transaksi Saham Sebelum Mundurnya Sri Mulyani Sebagai

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel berisi pertanyaan tentang pengoperasian dan pendefinisian konsep-konsep penelitian menjadi variabel-variabel penelitian termasuk penetapan cara dan satuan pengukuran variabelnya (Anonim, 2003: 4-10).

Untuk mengetahui reaksi pasar modal akibat peristiwa (mundurnya Sri Mulyani sebagai Menteri Keuangan RI) dapat diuji dengan melihat return

tidak normal (abnormal return) yang terjadi dan untuk melihat reaksi pasar modal terhadap suatu informasi digunakan melalui parameter pergerakan volume transaksi saham di pasar modal yang merupakan suatu variasi dari

event study, karena jika terjadi peningkatan keduanya maka fluktuasi dari peningkatan tersebut berpengaruh positif dimata pelaku pasar yang berarti juga peristiwa yang terjadi good news begitu juga sebaliknya (Marwan asri, 1998). Berdasarkan hal tersebut, berikut akan diuraikan definisi operasional serta pengukuran masing-masing variabel.

hari atau tanggal yang sama, pada saat sebelum Mundurnya Sri Mulyani dari Menteri Keuangan. Yang diukur dengan menggunakan rumus berikut ini :

(Jogiyanto, 2000: 416) Dimana :

ARit = abnormal return sekuritas ke-i pada periode peristiwa ke-t Rit = actual return untuk sekuritas i pada periode peristiwa

t

E(Rit) = return yang diharapkan terhadap sekuritas ke-i pada periode peristiwa ke-t

Variabel abnormal return ini diukur dengan menggunakan skala rasio. 2. Abnormal Return Sesudah Mundurnya Sri Mulyani dari Menteri Keuangan

(µ2)

Diartikan sebagai selisih antara expected return dengan actual return pada hari atau tanggal yang sama, pada saat sesudah Mundurnya Sri Mulyani dari Menteri Keuangan. Yang diukur dengan menggunakan rumus berikut ini :

ARit = abnormal return sekuritas ke-i pada periode peristiwa ke-t Rit = actual return untuk sekuritas i pada periode peristiwa

t

E(Rit) = return yang diharapkan terhadap sekuritas ke-i pada periode peristiwa ke-t

Variabel abnormal return ini diukur dengan menggunakan skala rasio.

a. Actual Return

Return sesungguhnya yang merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang terhadap harga sebelumnya, pada saat sebelum dan sesudah Mundurnya Sri Mulyani dari Menteri Keuangan. Yang diukur dengan menggunakan rumus berikut ini :

Dimana :

Rit = Actual return untuk sekuritas ke-i pada peristiwa ke-t

Pit = Harga Saham untuk sekuritas ke-i pada peristiwa ke-t

Return Ekspektasi merupakan return yang harus diestimasi dengan menggunakan metode market adjusted return, pada saat sebelum dan sesudah Mundurnya Sri Mulyani dari Menteri Keuangan. (Jogiyanto, 2000:420)

Yang diukur dengan menggunakan rumus berikut ini :

Dimana :

E(Rit) = Expected return untuk sekuritas ke-i pada peristiwa ke-t IHSGt = Indeks Harga Saham Gabungan untuk sekuritas ke-i pada

peristiwa ke-t

IHSGit-1 = Indeks Harga Saham Gabungan untuk sekuritas ke-i pada peristiwa ke-t-1

3. Trading Volume Activity (TVA) Sebelum Mundurnya Sri Mulyani dari Menteri Keuangan (µ3)

Variabel trading volume activity ini diukur dengan menggunakan skala rasio.

4. Trading Volume Activity (TVA) Sesudah Mundurnya Sri Mulyani dari Menteri Keuangan (µ4)

Yang dimaksud dengan aktivitas volume perdagangan saham adalah jumlah saham yang diperdagangkan dalam suatu periode tertentu. Perhitungan TVA dengan cara membandingkan saham yang ditransaksikan pada periode event window dengan saham yang beredar pada event window. Diukur dengan skala rasio dengan satuan persen (Marwan Asri, 1998).

Variabel trading volume activity ini diukur dengan menggunakan skala rasio.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

28 April 2010 sampai dengan 12 Mei 2010, kurang lebih 402 perusahaan.

3.2.2. Sampel

Adalah sebagian dari jumlah dan karateristik yang dimiliki oleh populasi tersebut (Sugiono, 2003:56). Teknik penentuan sampel yang digunakan adalah metode purposive sampling. Purposive sampling adalah teknik penentuan sampel yang dilaksanakan dengan cara pengambilan subyek atas tujuan tertentu (Djarwanto, 2001:114). Sampel yang digunakan dalam penelitian ini adalah sektor perusahaan Consumer Goods yang perdagangannya aktif di Bursa Efek Indonesia pada bulan April-Mei 2010. Dengan kriteria tersebut maka perusahaan yang menjadi sampel penelitian berjumlah 26 perusahaan. Peneliti memilih sampel sektor perusahaan

Consumer Goods, karena perusahaan Consumer Goods merupakan produsen barang-barang konsumsi yang menjadi kebutuhan sehari-hari bagi konsumen.

28 April 2010 5 Mei 2010 12 Mei 2010

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan untik penelitian ini merupakan data sekunder, yaitu berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia. Data yang dibutuhkan pada penelitian ini adalah :

1. Harga pasar saham harian yang merupakan harga penutupan harian. 2. Volume perdagangan saham selama event window.

3. Indeks harga saham sektoral selama event window.

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dengan cara :

a. Studi kepustakaan

Dokumentasi diambil dari Bursa Efek Indonesia, melalui Pusat Referensi Pasar Modal di Bursa Efek Indonesia yang ada di Surabaya juga tulisan-tulisan yang berhubungan dengan topik yang bersangkutan.

3.4. Teknik Analisis dan Uji Hipotesis

Untuk menguji hipotesis “Ada perbedaan abnormal return dan trading volume activity sebelum dan sesudah peristiwa Mundurnya Sri Mulyani Sebagai Menteri Keuangan RI” digunakan uji beda dua sample yang berpasangan (paired sample t test).

Dengan perumusan sebagai berikut :

Ho : µ1,3 = µ2,4 ; (tidak terdapat perbedaan abnormal return dan trading volume activity sebelum dan sesudah mundurnya Sri Mulyani dengan reaksi harga saham sesudah mundurnya Sri Mulyani)

µ1,3 = abnormal return dan trading volume activity sebelum mundurnya Sri Mulyani

µ2,4 = abnormal return dan trading volume activity sesudah mundurnya Sri Mulyani

α = 0,05

df = (n1+n-1) dimana n = jumlah pengamatan

ttab = t(0,05) (n1+n-1)

1). Uji beda

Beda rata-rata observasi yang digunakan untuk mengukur perbedaan abnormal return dan trading volume activity antara sebelum dan sesudah mundurnya Sri Mulyani sebagai Menteri Keuangan RI pada perusahaan manufaktur yang berspesifikasi pada sektor perusahaan Consumer Goods di Bursa Efek Indonesia.

Keterangan :

SD = Standar Deviasi

2). Teknik Pengujian Hipotesis

Untuk menguji signifikan atau tidak signifikannya standar deviasi di atas, maka dilakukan uji-t, sebagai berikut : (Djarwanto, 1992:159)

Keterangan :

t test = Nilai t hasil perhitungan

d = Nilai rata-rata perbedaan abnormal return dan trading volume activity

sebelum dan sesudah mundurnya Sri Mulyani sebagai Menteri Keuangan RI.

Dengan menggunakan derajat kebebasan (n-1), dan α = 5% serta uji dua sisi (kemungkinan terdapat atau tidak terdapat perbedaan), maka hasil perhitungan t test dibandingkan dengan t tabel, dimana :

1) Hipotesis diterima apabila nilai ttest > ttabel, artinya Ho ditolak dan Hi diterima.

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Pasar Modal Indonesia

Pasar modal di Indonesia sudah dimulai sejak zaman pemerintah kolonial Belanda. Perdagangan efek dimulai pada tanggal 14 Desember 1912 bersamaan dengan berdirinya Vereniging voor de Effectenhandel, anggotanya adalah semula 13 makelar yang diperjualbelikan adalah saham dan obligasi perusahaan perkebunan Belanda yang beroperasi di Indonesia, juga obligasi yang dikeluarkan pemerintah Belanda, sertifikat saham perusahaan Amerika dan efek Belanda lainnya.

memberlakukan Undang-Undang Darurat No. 13 tahun 1951 yang kemudian disahkan sebagai undang-undang yaitu Undang-Undang No. 15 tentang Bursa Efek.

Pada tanggal 10 Agustus 1990 berdasarkan Keputusan Republik Indonesia No. 52 tahun 1976, pasar modal di Indonesia dari tahun