PENGARUH RASIO AKTIVITAS TERHADAP PERTUMBUHAN LABA PADA TOBACCO MANUFACTURE YANG TERDAFTAR

DI BURSA EFEK INDONESIA ( BEI )

SKRIPSI

Diajukan untuk memenuhi sebagai persyaratan memperoleh Gelar Sarjana pada FISIP UPN : “Veteran” Jawa Timur

Oleh :

GALIH AJI PANUTO NPM. 0642010071

PENGARUH RASIO AKTIVITAS TERHADAP PERTUMBUHAN LABA PADA TOBACCO MANUFACTURE YANG TERDAFTAR

DI BURSA EFEK INDONESIA ( BEI )

Disusun Oleh : GALIH AJI PANUTO

NPM. 0642010071

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui, PEMBIMBING

Drs. Nurhadi, MSi NIP. 030 227 930

Mengetahui, D E K A N

Dra. Ec. Hj. Suparwati, M.Si. NIP. 030 175 349

PENGARUH RASIO AKTIVITAS TERHADAP PERTUMBUHAN LABA PADA TOBACCO MANUFACTURE YANG TERDAFTAR

DI BURSA EFEK INDONESIA ( BEI ) Oleh :

GALIH AJI PANUTO NPM. 0642010071

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 20 Mei 2010

Pembimbing Tim Penguji :

1.

Drs. Nurhadi, M.Si. Dr. JOJOK D. S.Sos, M.Si. NIP. 030 227 930 NIP. 957 000 042

2.

Drs. Nurhadi, M.Si. NIP. 030 227 930

3.

Dra. Ety Dwi Susanti, M.Si. NIP. 030 227 786

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang

telah memberikan berkah anugerah dan petunjuk-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Rasio Aktivitas Terhadap

Pertumbuhan Laba Pada Tobacco Manufacture yang Terdaftar di Bursa Efek Indonesia ( BEI )”.

Penulisan skripsi ini merupakan salah satu kewajiban bagi mahasiswa

Universitas Pembangunan Nasional “ Veteran ” Jawa Timur, khususnya Fakultas

Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas akademik guna

melengkapi sebagian syarat untuk memperoleh gelar Sarjana Administrasi Bisnis.

Hasil skripsi ini bukanlah kemampuan dari penulis semata, namun terwujud karena bantuan dan bimbingan dari Bapak Drs. Nurhadi, MSi selaku

sekretaris Jurusan Ilmu Administrasi Bisnis Universitas Pembangunan Nasional ”

Veteran ” Jawa Timur sekaligus dosen pembimbing skripsi. Selain itu, penulis

juga ingin mengucapkan terima kasih kepada berbagai pihak yang telah

membantu dalam penyelesaian skripsi ini :

1. Ibu Dra. Ec. Hj. Suparwati, MSi selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional ” Veteran ” Jawa Timur.

2. Bapak Drs. Sadjudi, MSi selaku ketua Jurusan Ilmu Administrasi Bisnis

Universitas Pembangunan Nasional ” Veteran ” Jawa Timur.

3. Bapak dan ibu dosen Jurusan Ilmu Administrasi Bisnis yang telah

4. Kedua orang tua serta kakak saya yang senantiasa memberikan doa dan

motivasi agar skripsi ini dapat terselesaikan dengan baik.

5. Teman – teman Jurusan Ilmu Administrasi Bisnis Universitas Pembangunan

Nasional ”Veteran” Jawa Timur angkatan 2006 yang sudah memberikan

semangat dan dukungan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan

dan banyak kekurangan. Oleh karena itu segala ide, kritik dan saran yang

konstruktif senantiasa penulis harapkan demi kesempurnaan skripsi ini. Semoga

dengan terselesainya skripsi ini dapat berguna dan bermanfaat bagi semua pihak.

Surabaya, April 2010

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ...iii

KATA PENGANTAR ...iv

DAFTAR ISI...vi

DAFTAR TABEL... x

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN... xii

ABSTRAKSI ...xiii

BAB I : PENDAHULUAN... 1

1.1..Latar Belakang ... 1

1.2..Rumusan Masalah ... 6

1.3..Tujuan Penelitian ... 7

1.4..Manfaat Penelitian ... 8

BAB II : TINJAUAN PUSTAKA ... 9

2.1Penelitian Terdahulu ... 9

2.2Landasan Teori... 11

2.2.1Manajemen Keuangan... 11

2.2.2.1Pengertian Laporan Keuangan... 12

2.2.2.2Macam-macam Laporan Keuangan... 13

2.2.2.3Tujuan Laporan Keuangan ... 14

2.2.2.4Keterbatasan Laporan Keuangan... 15

2.2.3Analisis Laporan Keuangan ... 16

2.2.3.1Pengertian Analisis Laporan Keuangan ... 16

2.2.3.2Tujuan dan Manfaat Analisis... 17

2.2.3.3Bentuk-bentuk dan Teknik Analisis ... 18

2.2.4Analisis Rasio Keuangan ... 20

2.2.4.1Pengertian Analisis Rasio Keuangan... 20

2.2.4.2Macam-macam Rasio Keuangan ... 21

2.2.5Rasio Aktivitas ... 31

2.2.5.1Pengertian Rasio Aktivitas ... 31

2.2.5.2Macam-macam Rasio Aktivitas... 32

2.2.6Laba... 35

2.2.6.1Pengertian Laba ... 35

2.2.6.2Pengertian Pertumbuhan Laba... 37

2.2.6.3Analisis Pertumbuhan Laba... 38

2.2.7Pengaruh Rasio Aktivitas Terhadap Pertumbuhan Laba .... 39

2.3Kerangka Berpikir... 40

3.2 Populasi, Sampel dan Teknik Penarikan Sampel... 45

3.2.1 Populasi dan Sampel ... 45

3.2.2 Teknik Penarikan Sampel ... 46

3.3 Teknik Pengumpulan Data... 47

3.4 Teknik Analisis dan Uji Hipotesis ... 47

3.4.1 Teknik Analisis ... 47

3.4.2 Uji Hipotesis ... 51

BAB IV : HASIL DAN PEMBAHASAN ... 53

4.1Gambaran Umum Obyek Penelitian dan Penyajian Data ... 53

4.1.1 Gambaran Umum Obyek Penelitian ... 53

4.1.1.1 Sejarah Perkembangan PT Bursa Efek Indonesia .. 53

4.1.1.2 Visi dan Misi PT Bursa Efek Indonesia ... 56

4.1.1.3 Gambaran Umum Perusahaan Rokok ... 57

4.1.2 Penyajian Data ... 64

4.1.2.1 Variabel Pertumbuhan Laba ... 64

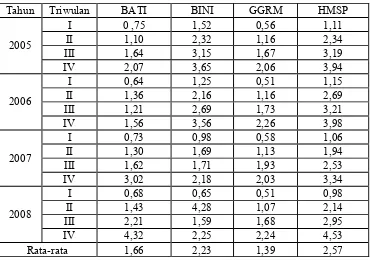

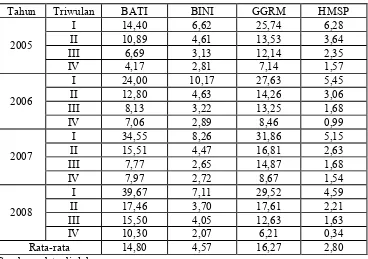

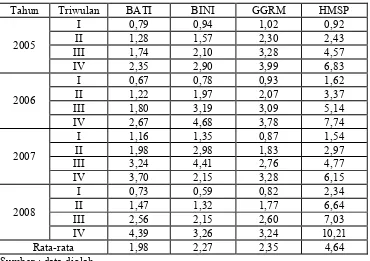

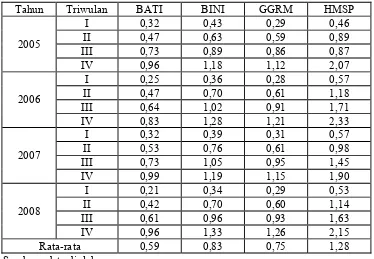

4.1.2.2 Variabel Inventory Turn Over... 67

4.1.2.3 Variabel Average Collection Period... 69

4.1.2.4 Variabel Working Capital Turn Over... 70

4.1.2.5 Variabel Fixed Assets Turn Over... 72

4.1.2.6 Variabel Total Assets Turn Over... 73

4.2Analisis dan Pengujian Hipotesis... 75

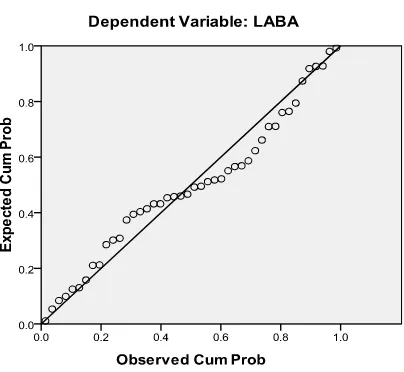

4.2.1 Uji Asumsi Klasik ... 75

4.2.3 Pengujian Hipotesis... 82

4.2.3.1 Uji F... 82

4.2.3.2 Koefisien Determinasi ... 83

4.2.3.3 Uji t... 84

4.3Pembahasan Hasil Penelitian ... 85

BAB V : KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 92

5.2 Saran... 93

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

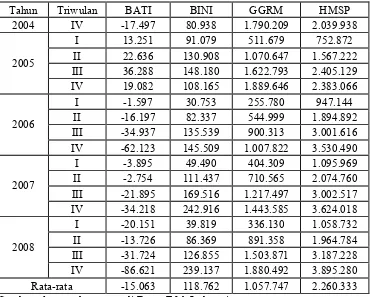

4.1 Laporan Laba Rugi Perusahaan Rokok... 65

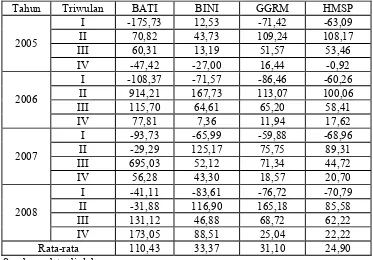

4.2 Hasil Perhitungan Pertumbuhan Laba... 67

4.3 Hasil Perhitungan Inventory Turn Over... 68

4.4 Hasil Perhitungan Average Collection Period... 69

4.5 Hasil Perhitungan Working Capital Turn Over... 71

4.6 Hasil Perhitungan Fixed Assets Turn Over... 73

4.7 Hasil Perhitungan Total Assets Turn Over... 74

4.8 Uji Multikolinieritas... 77

4.9 Nilai Durbin Watson Statistik ... 79

4.10 Tabel Durbin Watson ... 79

4.11 Regresi Linier Berganda Uji t ... 80

4.12 Hasil Perhitungan Uji F... 83

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Berpikir... 40

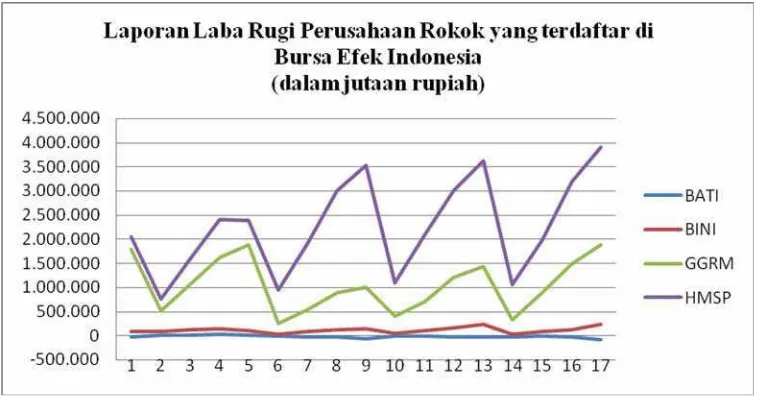

4.1 Grafik Laporan Laba Rugi Perusahaan Rokok ... 66

4.2 Grafik Normal P-Plot ... 76

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Laba Rugi Perusahaan Rokok

Lampiran 2 : Data Penjualan Perusahaan Rokok

Lampiran 3 : Data Aktiva Tetap Perusahaan Rokok

Lampiran 4 : Data Total Aktiva Perusahaan Rokok

Lampiran 5 : Data Persediaan Perusahaan Rokok

Lampiran 6 : Data Piutang Usaha Perusahaan Rokok

Lampiran 7 : Data Hutang Lancar Perusahaan Rokok

Lampiran 8 : Data Aktiva Lancar Perusahaan Rokok

Lampiran 9 : Input SPSS

ABSTRAKSI

GALIH AJI PANUTO, 2010, PENGARUH RASIO AKTIVITAS TERHADAP

PERTUMBUHAN LABA PADA TOBACCO MANUFACTURE YANG

TERDAFTAR DI BURSA EFEK INDOESIA (BEI)

Pertumbuhan laba merupakan salah satu informasi prediksi yang sangat penting bagi para pengguna laporan keuangan yang menggambarkan prospek hasil usaha dan keadaan keuangan perusahaan di masa yang akan datang. Pertumbuhan laba dapat dianalisis dengan analisis fundamental, yaitu dengan melihat rasio keuangan perusahaan. Salah satu rasio keuangan yang digunakan yaitu rasio aktivitas. Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh rasio aktivitas terhadap pertumbuhan laba.

Populasi dalam penelitian ini adalah laporan keuangan dari perusahaan rokok yang telah terdaftar di Bursa Efek Indonesia (BEI) sampai pada tahun 2008.

Teknik pengambilan sampel dilakukan dengan purposive sampling sehingga data

yang digunakan adalah laporan keuangan perusahaan rokok yang telah terdaftar di Bursa Efek Indonesia (BEI) selama empat tahun, yaitu tahun 2005, 2006, 2007 dan 2008. Teknik pengumpulan data dalam penelitian ini menggunakan teknik

dokumentasi. Variabel bebas dalam penelitian ini meliputi : Inventory Turn Over

(X1), Average Collection Period (X2), Working Capital Turn Over (X3), Fixed

Assets Turn Over (X4) dan Total Assets Turn Over (X5) sedangkan variabel terikatnya adalah pertumbuhan laba (Y). Teknik analisis data dalam penelitian ini adalah menggunakan analisis regresi linier berganda.

Melalui analisis regresi linier berganda dapat disimpulkan bahwa secara simultan variabel bebas terdapat pengaruh yang signifikan terhadap pertumbuhan

laba. Sedangkan secara parsialdiketahui bahwa Fixed Assets Turn Over dan Total

Assets Turn Over berpengaruh secara signifikan terhadap pertumbuhan laba.

Sedangkan Inventory Turn Over, Average Collection Period, Working Capital

Turn Over tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sejalan dengan perkembangan perekonomian dunia, di Indonesia juga

terus mengalami peningkatan. Pada kondisi ini maka industrialisasi di Indonesia

juga mengalami perkembangan. Dalam era pasar modal yang semakin besar,

persaingan antara perusahaan-perusahaan akan semakin ketat pula sehingga

perusahaan-perusahaan yang dihadapi bukan terbatas pada lingkup nasional saja

tapi juga internasional. Disamping itu perkembangan pasar modal yang pesat

menciptakan berbagai peluang atau alternatif investasi bagi para investor. Di sisi

lain perusahaan pencari dana harus bersaing dalam mendapatkan laba dalam pasar modal. Oleh karena itu perusahaan semakin dituntut agar lebih tanggap dalam

menghadapi segala permasalahan yang timbul baik pada saat ini maupun pada saat

yang akan datang.

Laba merupakan salah satu informasi keuangan yang menarik perhatian

bagi para investor karena lebih berkepentingan untuk prospek perusahaan di masa

yang akan datang. Kemampuan perusahaan untuk memperoleh laba pada masa

yang akan datang merupakan salah satu indikasi kinerja dan prospek perusahaan

sehingga keandalan informasi laba suatu perusahaan di masa yang akan datang

sangat menarik investor.

Kemampuan menghasilkan laba yang maksimal pada suatu perusahaan

investor dan kreditur mengukur keberhasilan perusahaan berdasarkan kemampuan

perusahaan yang terlihat dari kinerja manajemen dalam menghasilkan laba di

masa (Suprihatmi, 2005:02). Untuk dapat menilai kinerja perusahaan maka

pihak-pihak yang berkepentingan perlu mengetahui kondisi keuangan perusahaan yang

dapat diketahui dari laporan keuangan perusahaan.

Laporan keuangan merupakan salah satu sumber informasi penting bagi

para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonomi.

Dengan mengelolah lebih lanjut laporan keuangan akan diperoleh prediksi tentang

apa yang mungkin akan terjadi di masa mendatang (Prastowo, 2005:56).

Pada perkembangannya perusahaan rokok di Indonesia mengalami

peningkatan yang cukup bagus. Produksi rokok pada lima tahun terakhir telah

mengalami peningkatan produksi dari 223 miliar batang pada tahun 2004 menjadi 240 miliar batang pada tahun 2008. Peningkatan rata-rata 4,78 % per tahun.

Penerimaan cukai untuk tahun yang sama meningkat dari Rp 29,1 triliun menjadi

Rp 49 triliun, atau meningkat rata-rata 13,64 % per tahun. Pertumbuhan produksi

pada skala mikro menjadi pemicunya (www.tempo.com).

Ibarat dua sisi mata uang, industri rokok dibutuhkan tetapi di sisi lain

ruang geraknya dibatasi. Bagaimana tidak, industri rokok selama ini memberikan

pemasukan cukai yang sangat besar bagi pemerintah. Industri rokok, pada 2008,

menyumbang cukai sebesar Rp 57 triliun. Jumlah produksi rokoknya pun

dan yang terbaru adalah pengesahan Rancangan Undang-Undang Retribusi

Daerah dan Pajak Daerah yang memberi hak kepada pemerintah daerah untuk

memungut pajak peredaran rokok 10% - 15%. Belum lagi pemerintah pun

memasukkan sektor rokok dalam Daftar Negatif Investasi. Artinya, investor tak

bisa lagi mendirikan pabrik rokok di republik ini. Tak hanya itu, sekarang terdapat

suatu paradigma atau concern di masyarakat modern bahwa konsumsi rokok akan

sangat merugikan kesehatan.

Dampak yang ditimbulkan dari kebijakan yang dilakukan pemerintah

mengenai cukai dan pembelian pita rokok sangat berpengaruh terhadap industri

rokok. Sebut saja PT Bentoel Internasional Investama yang harus melakukan

akuisisi dengan PT British American Tobacco karena PT Bentoel Internasional

Invesatama mengalami penurunan baik dalam penjualan maupun laba. Tidak saja PT Bentoel Internasional Investama yang mengalami penurunan, namun PT

Gudang Garam juga mengalami penurunan laba bersih sebesar 46,69 % pada

tahun 2006 (www.tempo.co.id).

Meskipun dampak dari aturan pembatasan merokok terus bermunculan

dan cukai serta pita rokok terus dinaikkan, produsen rokok nasional terus berusaha

untuk mencetak laba. Hal ini pun menjadi alasan investor asing masih terus

me-ngincar pabrik-pabrik rokok di Indonesia. Tengok saja, pada semester I/2009,

Gudang Garam dan HM Sampoerna sama-sama membukukan kenaikan laba

bersih cukup tinggi. Laba Gudang Garam bahkan melonjak hingga 60%, dipicu

turunnya beban pokok penjualan. Prestasi pabrik rokok kebanggaan warga Kediri,

yang meraih kanaikan laba bersih 28% yang didorong peningkatan penjualan

(www.swa.co.id).

Saat ini terdapat empat perusahaan rokok yang listing di Bursa Efek

Indonesia (BEI), yakni Gudang Garam dengan kode saham GGRM, HM

Sampoerna (HMSP), PT Bentoel International Investama (RMBA) dan British

American Tobacco Indonesia (BATI).

Laba yang dicapai oleh PT Gudang Garam Tbk mengalami fluktuasi yaitu

: pada tahun 2005 naik sebesar 5,55 %, pada tahun 2006 turun sebesar -46,67 %,

pada tahun 2007 naik sebesar 43,24 %, dan pada tahun 2008 naik sebesar 30,27

%.

Laba yang dicapai PT HM Sampoerna Tbk secara berturut-turut yaitu :

pada tahun 2005 naik sebesar 19,64 %, tahun 2006 naik sebesar 48,15 %, tahun 2007 naik sebesar 2,65 %, dan pada tahun 2008 naik sebesar 7,49 %.

Laba yang dicapai PT Bentoel International Investama (RMBA) Tbk juga

mengalami fluktuasi yaitu : tahun 2005 naik sebesar 33,64 %, tahun 2006 naik

sebesar 25,64 %, tahun 2007 naik sebesar 66,94 %, dan pada tahun 2008 turun

sebesar -1,56 %.

Laba yang dicapai British American Tobacco Indonesia (BATI) juga

mengalami fluktuasi yaitu : tahun 2005 turun sebesar – 193,53 %, tahun 2006

turun sebesar - 425,56 %, tahun 2007 turun sebesar – 44,92 %, dan pada tahun

Dalam kondisi seperti ini informasi mengenai laba di masa yang akan datang akan

sangat penting tidak hanya bagi para investor melainkan perusahaan untuk

mengetahui kondisi perusahaan dimasa yang akan datang sehingga perusahaan

dapat menentukan kebijakan-kebijakan yang akan diambil untuk meminimalisasi

terjadinya penurunan laba.

Dalam kondisi seperti ini, Interpretasi dan analisis laporan keuangan suatu

perusahaan sangat diperlukan. Ukuran yang sering digunakan untuk menganalisis

laporan keuangan adalah rasio. Pengertian rasio itu sebenarnya hanyalah alat yang

dinyatakan dalam “arithmatical terms”, yang dapat digunkan untuk menjelaskan

hubungan antara dua macam data finansiil (Riyanto, 2001:329).

Salah satu rasio keungan yang digunakan adalah rasio aktivitas. Menurut

Harahap (2002:308) Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan,

pembelian dan kegiatan lainnya. Sedangkan Menurut Kasmir (2008:172) rasio

aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan

dalam menggunakan aktiva yang dimilikinya.

jika piutang dan perputaran persediaan cepat maka arus kas dari customer

dapat diinvestasikan untuk pengembalian yang akan meningkatkan pendapatan

bersih. Dengan demikian dapat disimpulkan bahwa rasio aktivitas memiliki

hubungan positif dengan perubahan laba (Shim dan Siegel 1987:27).

Penelitian ini dilakukan pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia. Alasan dipilih perusahaan rokok adalah karena perusahaan ini

dari pajak cukai. Selain itu perusahaan rokok juga merupakan salah satu industri

yang menyerap tenaga kerja yang cukup banyak.

Berdasarkan latar belakang di atas maka peneliti bermaksud mengadakan

penelitian dengan judul “Pengaruh Rasio Aktivitas Terhadap Pertumbuhan

Laba Pada Tobacco Manufacture Yang Terdaftar Di Bursa Efek Indonesia (BEI)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka rumusan

masalah dari penelitian ini adalah :

1. Apakah Inventory Turnover Ratio, Average Collection Period, Working

Capital Turnover,Fixed Asset Turnover dan Total Assets Turnover secara

simultan berpengaruh signifikan terhadap pertumbuhan laba pada

perusahaan rokok yang terdaftar di Bursa Efek Indonesia (BEI) ?

2. Apakah Inventory Turnover Ratio secara parsial berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia (BEI) ?

3. Apakah Average Collection Period secara parsial berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia (BEI) ?

5. Apakah Fixed Asset Turnover secara parsial berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia (BEI) ?

6. Apakah Total Assets Turnover secara parsial berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia (BEI) ?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang ingin dicapai

adalah :

1. Untuk mengetahui pengaruh Inventory Turnover Ratio,Average Collection

Period,Working Capital Turnover,Fixed Asset Turnover dan Total Assets

Turnover secara simultan terhadap pertumbuhan laba pada perusahaan

rokok yang terdaftar di Bursa Efek Indonesia (BEI) ?

2. Untuk mengetahui pengaruh Inventory Turn Over Ratio secara parsial

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia (BEI) ?

3. Untuk mengetahui pengaruh Average Collection Period secara parsial

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia (BEI) ?

4. Untuk mengetahui pengaruh Working Capital Turn Over secara parsial

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa

5. Untuk mengetahui pengaruh Fixed Asset Turnover secara parsial terhadap

pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa Efek

Indonesia (BEI) ?

6. Untuk mengetahui pengaruh Total Asset Turnover secara parsial terhadap

pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa Efek

Indonesia (BEI) ?

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Dapat digunakan sebagai pengembangan dan penerapan ilmu pengetahuan

atau teori khususnya teori keuangan yang selama ini sudah didapatkan

pada waktu kuliah.

2. Dapat digunakan sebagai bahan pertimbangan bagi manajer untuk

pengambilan keputusan atau membuat kebijakan perusahaan khususnya

dalam bidang manajemen keuangan.

3. Dapat digunakan sebagai bahan atau informasi dalam pengambilan

keputusan investasi dan memberikan gambaran kepada investor dalam

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Iwan Kristantyo (2007) melakukan penelitian dengan judul “Pengaruh

Rasio Profitabilitas dan Rasio Aktivitas Terhadap Pertumbuhan Laba Pada

Perusahaan Makanan dan Minuman yang Go Publik di Bursa Efek Jakarta”.

Penelitian ini mengambil sampel yang digunakan sebanyak 8 perusahaan makanan

dan minuman yang go publik di Bursa Efek Jakarta. Penelitian dilakukan selama

periode 2001 – 2004. Data yang digunakan adalah laporan keuangan perusahaan.

Dalam penelitian ini digunakan analisis uji regresi linier berganda dengan uji F

dan uji t.

Berdasarkan hasil analisis menunjukkan bahwa rasio profitabilitas dan

rasio aktivitas yang terdiri dari rasio perputaran aktiva tetap dan rasio perputaran

total aktiva berpengaruh terhadap pertumbuhan laba pada perusahaan makanan

dan minuman yang go publik di Bursa Efek Jakarta teruji kebenarannya.

Yessieca Diamanta (2008) melakukan penelitian dengan judul “Pengaruh

Rasio Aktivitas dan Rasio Profitabilitas Dalam Memprediksi Perubahan Laba

Pada Perusahaan Metal and Allied Products yang Terdaftar di Bursa Efek

Indonesia”. Sampel penelitian ini menggunakan 11 perusahaan mulai tahun 2005

sampai dengan tahun 2007. Metode analisis yang digunakan adalah regresi linier

Penelitian ini menyimpulkan bahwa hipotesis yang menyatakan bahwa

rasio aktivitas dan rasio profitabilitas berpengaruh dalam memprediksi perubahan

laba pada perusahaan metal and allied product yang terdaftar di Bursa Efek

Indonesia tidak teruji kebenarannya.

Anita Rahmawati (2002) mengadakan penelitian dengan judul “Pengaruh

Rasio Solvabilitas dan Rasio Aktivitas Terhadap Pertumbuhan Laba Pada

Perusahaan Rokok yang Terdaftar di Bursa Efek Surabaya”. Penelitian ini

dilakukan pada perusahaan rokok yang terdaftar di Bursa Efek Surabaya selama

periode 1999 sampai 2001. Alat uji statisitik yang digunakan dalam penelitian ini

adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan rasio solvabilitas dan

rasio aktivitas berpengaruh signifikan terhadap pertumbuhan laba pada

perusahaan rokok yang terdaftar di Bursa Efek Surabaya dengan nilai Fhit (4,762)

> Ftab (2,849). Secara parsial rasio solvabilitas berpengaruh signifikan terhadap

pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa Efek Surabaya

dengan nilai Fhit (3,696) > Ftab (2,179). Secara parsial rasio aktivitas berpengaruh

signifikan terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di

Bursa Efek Surabaya dengan nilai Fhit (2,904) > Ftab (2,179).

2.2 Landasan Teori

kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan. Mereka yang

melaksanakan kegiatan tersebut sering disebut dengan manajer keuangan.

Keputusan-keputusan keuangan yang harus diambil oleh manajer

keuangan yaitu :

1. Keputusan investasi yaitu keputusan dalam penggunaan dana

2. Keputusan pendanaan yaitu keputusan untuk memperoleh dana

3. Keputusan pembagian laba yang juga disebut sebagai kebijakan deviden

Data keuangan yang diperlukan untuk analisis keuangan yaitu diambil dari

laporan-laporan keuangan yang pokok seperti neraca dan laporan laba rugi.

Neraca merupakan laporan keuangan yang melaporkan jumlah kekayaan,

kewajiban keuangan dan modal sendiri perusahaan pada waktu tertentu. Jumlah

kekayaan disajikan pada sisi aktiva sedangkan jumlah kewajiban dan miodal

sendiri disajikan pada sisi pasiva.

Sedangkan laporan laba rugi merupakan laporan yang menunjukkan

pendapatan dari penjualan, berbagai biaya dan laba yang diperoleh perusahaan

selama periode tertentu.

2.2.2 Laporan Keuangan

2.2.2.1 Pengertian laporan Keuangan

Menurut Agnes Sawir (2005:2) Media yang dapat dipakai untuk meneliti

kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca,

perhitungan laba rugi, ikhtisr laba yang ditahan, dan laporan posisi keuangan.

diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhirpun

disajikan dalam nilai uang.

Menurut Weston & Copeland (1995:24) laporan keuangan melaporkan

prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan

analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa

depan.

Menurut Kasmir (2008:7) laporan keuangan adalah laporan yang

menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode

tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini

adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan

keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu

(untuk laporan laba rugi).

Menurut Harahap (2002:105) laporan keuangan menggambarkan kondisi

keuangandan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu.

2.2.2.2 Macam-macam Laporan Keuangan

Menurut Kasmir (2008:28) laporan keuangan menggambarkan pos-pos

keuangan perusahaan yang diperoleh dalam suatu periode. Dalam prakteknya

dikenal beberapa macam laporan keuangan seperti :

4. Laporan catatan atas laporan keuangan

5. Laporan kas

Neraca (balance sheet) merupakan laporan yang menunjukkan posisi

keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan

dimaksudkan adalah posisi jumlah aktiva (harta), kewajiban (utang), dan modal

perusahaan (ekuitas) pada saat tertentu.

Laporan laba rugi merupakan laporan yang memberikan informasi tentang

hasil-hasil usaha yang diperoleh perusahaan. Laporan laba rugi juga berisi jumlah

pendapatan yang diperoleh dan jumlah biaya yang dikeluarkan. Dengan kata lain

laporan laba rugi merupakan laporan yang menunjukkan jumlah pendapatan atau

penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam

suatu periode tertentu.

Laporan perubahan modal merupakan laporan yang menggambarkan

jumlah modal yang dimiliki perusahaan saat ini. Kemudian, laporan ini juga

menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

Laporan catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan

dengan laporan keuanga yang disajikan. Laporan ini memberikan informasi

tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga

menjadi jelas sebab penyebabnya. Tujuannya adalah agar pengguna laporan

keuangan dapat memahami jelas data yang disajikan.

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk

dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapata atau

telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat

untuk periode tertentu.

2.2.2.3 Tujuan Laporan Keuangan

Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai dalam

pembuatan laporan keuangan, terutama bagi pemilik usaha dan manajemen

perusahaan. Laporan keuangan disusun guna memenuhi kepentingan beberapa

pihak yang berkepentingan terhadap perusahaan.

Menurut Kasmir (2008:10) beberapa tujuan pembuatan atau penyusunan

laporan keuangan yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki

perusahaan pada saat ini

2. Memberikan informasi tentang jenis dan jumlah kewjiban dan modal

yang dimiliki perusahaan pada saat ini

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva dan modal perusahaan

8. Informasi keuangan lainnya

Jadi, dengan memperoleh laporan keuangan suatu perusahaan, akan dapat

diketahui kondisi keuangan perusahaan secara menyeluruh. Kemudian, laporan

keuangan tidak hanya sekadar cukup dibaca saja, tetapi juga harus dimengerti dan

dipahami tentang posisi keuangan perusahaan saat ini. Caranya adalah dengan

melakukan analisis keuangan melalui berbagai rasio keuangan yang biasa

dilakukan.

2.2.2.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2008:16) beberapa keterbatasan laporan keuangan yang

dimiliki perusahaan yaitu :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis),

dimana data-data yang diambil dari data masa lalu

2. Laporan keuangan dibuat umum artinya untuk semua orang bukan

hanya untuk pihak tertentu saja

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan

pertimbangan-pertimbangan tertentu

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi

ketidakpastian. Misalnya dalam suatu peristiwa yang tidak

menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang

ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan

pada sifat formalnya.

2.2.3 Analisis Laporan Keuangan

2.2.3.1 Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata yaitu kata analisis dan

laporan keuangan. Kata analisis berarti memecahkan atau menguraikan sesuatu

unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah neraca,

laba/rugi, dan arus kas (dana).

Kalau dua pengertian ini digabungkan maka analisis laporan keuangan

berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih

kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai

makna antara satu dengan yang lain baik antara data kuantitatif maupun data non

kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang

sangat penting dalam proses menghasilkan keputusan yang tepat (Harahap

2002:189).

Menurut Kasmir (2008:66) agar laporan keuangan menjadi lebih berarti

sehingga dapat dipahami dan dimengerti oleh berbagai pihak, maka perlu

dilakukan analisis laporan keuangan. Bagi pihak pemilik dan manajemen, tujuan

analisis laporan keuangan secara mendalam, akan terlihat apakah perusahaan

dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

Hasil analisis laporan keuangan juga akan memberikan informasi tentang

kelemahan dan kekuatan yang dimilki perusahaan. Dengan mengetahui kelemahan

ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut.

2.2.3.2 Tujuan dan Manfaat Analisis

Menurut Kasmir (2008:68) tujuan dan manfaat analisis laporan keuangan

adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah

dicapai untuk beberapa periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan

saat ini

5. Untuk melakukan penelitian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

2.2.3.3 Bentuk-bentuk dan Teknik Analisis

Menurut Harahap (2002:216) terdapat beberapa jenis-jenis teknik dalam

analisis laporan keuangan yaitu :

1. Metode komparatif

Melakukan perbandingan antara satu pos dengan pos lainnya yang relevan dan

bermakna untuk mengetahui perbedaan, besaran, maupun hubungannya

- Intra perusahaan

- Inter perusahaan

- Industrial norm

- Budget

2. Trend analysis – horizontal

Analisa ini harus menggunakan teknik perbandingan laporan keuangan beberapa

tahun dan dari sini digambarkan trendnya. Trend analisis ini biasanya dibuat

melalui grafik. Dan untuk itu perlu dibantu oleh pengetahuan statistik misalnya

menggunakan linier programming, rumus chi square, rumus y = a + bx

a. Indeks

b. Numbers

3. Common size financial statement (laporan bentuk awam), metode ini adalah

merupakan metoda analisa yang menyajikan laporan keuangan dalam bentuk

presentasi. Presentasi itu biasa dikaitkan dengan suatu jumlah yang dinilai

4. Metode index time series

Dalam metode ini dihitung indeks dan digunakan untuk mengkonversikan

angka-angka laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi indeks 100.

5. Analisa rasio

a. Likuiditas

b. Profitabilitas/Rentabilitas

c. Solvabilitas

d. Leverage

e. Aktivitas

f. Market Based Ratio

6. Teknik Analisa lain

a. Analisa sumber dan penggunaan dana

b. Analisa break event

c. Analisa gross profit

d. Dupont analysis

Analisis du pont adalah analisis yang mempertajam analisis rasio dengan

memisahkan profitabilitas dengan pemanfaatan aset.

7. Analitycal review/transactional analysis

8. Model analisa

a. Bond rating

b. Bankruptcy model

c. Net cash flow prediction model

2.2.4 Analisis Rasio Keuangan

2.2.4.1 Pengertian Analisis Rasio Keuangan

Menurut Agnes Sawir (2005:6) analisis rasio keuangan, yang

menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan

lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian

posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan

memperkirakan reaksi para kreditor dan investor dan memberikan pandangan ke

dalam tentang bagaimana kira-kira dana dapat diperoleh.

Rasio analisis keuangan meliputi dua jenis perbandingan. Pertama, analis

dapat membandingkan rasio sekarang dengan yang lalu dan yang akan datang

untuk perusahaan yang sama (perbandingan internal). Kedua, perbandingan

meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis

atau dengan rata-rata industri pada satu titik yang sama (perbandingan eksternal).

Menurut Harahap (2002:297) rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan

sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan.

Menurut Kasmir (2008:122) analisis rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan. Perbandingan

dapat dilakukan antara satu komponen dengan komponen dalam satu laporan

2.2.4.2 Macam-macam Rasio Keuangan

Menurut Agnes Sawir (2005:7) rasio keuangan dikelompokkan ke dalam

lima kelompok dasar, yaitu : likuiditas, leverage, aktivitas, profitabilitas dan

penilaian.

1. Rasio Likuiditas

Menurut Agnes Sawir (2005:8) Rasio likuiditas merupakan rasio untuk

mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang akan

jatuh tempo. Rasio likuiditas yang umum digunakan adalah :

a. Current Ratio (rasio lancar)

Menurut Agnes Sawir (2005:10) current ratio merupakan ukuran yang

paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban

jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor

jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam

periode yang sama dengan jatuh tempo utang.

Current Assets

Current Ratio =

Current Liabilities

Sumber : Sawir (2005)

b. Quick Ratio (rasio cepat)

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid

mampu menutupi hutang lancar. Semakin besar rasio ini semakin baik (Harahap

2002:302).

Current Assets -Inventory

Quick Ratio =

Sumber : Sawir (2005)

c. Cash Ratio (rasio kas)

Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi

perusahaan untuk membayar utang-utang jangka pendeknya.

Cash + Marketable Securities

Cash Ratio =

Current Liabilities

Sumber : Sawir (2005)

2. Rasio Leverage

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap

modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai

oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan

oleh modal (Harahap 2002:306). Rasio-rasio leverage yang umum digunakan

adalah :

a. Debt to Total Asset Ratio (rasio utang atau debt ratio)

Menurut Agnes Sawir (2005:13) Rasio ini memperlihatkan proporsi antara

kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi hasil

persentasenya, cenderung semakin besar resiko keuangannya bagi kreditor

maupun pemegang saham.

Total Debt

Debt Ratio =

Total assets

b. Debt to Equity Ratio atau DER(Rasio utang terhadap ekuitas)

Menurut Agnes Sawir (2005:13) Rasio ini menggambarkan perbandingan

utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan

modal sendiri perusahaan tersebut untuk memnuhi seluruh kewajibannya.

Total Debt

DER =

Total Equity

Sumber : Sawir (2005)

c. Time Interest Earned TIE (rasio laba terhadap beban bunga)

Rasio ini disebut juga rasio penutupan (Coverage Ratio), mengukur

kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT),

sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dalam

pemenuhan kewajiban membayar bunga pinjaman (Agnes Sawir 2005:14).

EBIT

TIE =

Interest Charge

Sumber : Sawir (2005)

d. Fixed Charge Coverage FCC (rasio penutupan beban tetap)

Menurut Agnes Sawir (2005:14) Rasio ini mirip denga rasio TIE, namun

rasio ini lebih lengkap karena dalam rasio ini diperhitungkan kewajiban

perusahaan seandainya perusahaan melakukan leasing (sewa beli) aktiva dan

memperoleh utang jangka panjang berdasarkan kontrak sewa beli.

Earning Before Taxes + Interest Charge + Lease

Obligation

FCC =

Interset Charge + Lease Obligation

3. Rasio Aktivitas

Menurut Agnes Sawir (2005:14) Rasio aktivitas mengukur seberapa

efektif perusahaan memanfaatkan semua sumber daya yang ada pada

pengendaliannya. Semua rasio aktivitas ini melibatkan perbandingan antara

tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas

menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara

penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap dan

aktiva lain. Rasio aktivitas yang umum digunakan adalah :

a. Inventory Turn over (rasio perputaran persediaan)

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan

barang dagang. Rasio ini merupakan indikasi yang cukup populer untuk menilai

efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen

mengontrol modal yang ada pada persediaan (Agnes Sawir 2005:15).

Sales Inventory Turn over Ratio =

Inventory

Sumber : Sawir (2005)

b. Average Collection Period (periode penagihan rata-rata)

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata-rata

jangka waktu penagihan adalah rata-rata jangka waktu lamanya perusahaan harus

menunggu pembayaran setelah melakukan penjualan. Rasio ini dapat dihitung

Sumber : Sawir (2005)

c. Working Capital Turnover (rasio perputaran modal kerja)

Rasio ini dapat dihitung dengan rumus, yaitu :

Sales

Working Capital Turnover =

Net Working Capital

Sumber : Sawir (2005)

Modal kerja bersih adalah aktiva lancar dikurangi hutang lancar. Rasio ini

mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar.

Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh

perusahaan untuk tiap rupiah modal kerja.

d. Fixed Asset Turnover (rasio perputaran aktiva tetap)

Menurut Agnes Sawir (2005:17) Rasio ini mengukur efektivitas

penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan,

dalam rangka menghasilkan penjualan, atau berapa rupiah penjualan bersih yang

dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap.

Sales

Fixed Assets Turnover =

Fixed Assets

Sumber : Sawir (2005)

e. Total Assets Turnover (rasio perputaran total aktiva)

Menurut Agnes Sawir (2005:17) Rasio ini menunjukkan efektivitas

penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau

menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap

lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan

dengan kemampuan untuk menjual.

Sales Total Assets Turn over =

Total Assets

Sumber : Sawir (2005)

4. Rasio profitabilitas

Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan manajemen. Rasio profitabilitas akan memberikan jawaban akhir

tentang efektivitas manajemen perusahaan, rasio ini memberikan gambaran

tentang tingkat efektivitas pengelolaan perusahaan (Agnes Sawir 2005:17).

Menurut Kasmir (2008:196) rasio profitabilitas merupakan rasio untuk

menilai kemampuan prusahaan dalam mencari keuntungan. Rasio profitabilitas

yang umum digunakan adalah :

a. Gross Profit Margin (marjin laba kotor)

Rasio ini mengukur efisiensi pengendalian harga pokok atas biaya

produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara

efisien. Dalam mengevaluasi dapat dilihat margin per unit produk, bila rendah

maka perusahaan tersebut sensitif terhadap pesaingnya (Agnes Sawir 2005:18).

Sales – Cost of Good Sold Gross Profit Margin =

b. Net Profit Margin (marjin laba bersih)

Menurut Agnes Sawir (2005:18) Rasio ini mengukur laba bersih setelah

pajak terhadap penjualan.

Net Income

Net Profit Margin =

Sales

Sumber : Sawir (2005)

Menurut kasmir (2008:200) margin laba bersih merupakan ukuran

keuntungan dengan membandingkan antara laba setelah bunga dan pajak

dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih

perusahaan atas penjualan.

c. Basic Earning Power (daya laba dasar atau rentabilitas ekonomi)

Menurut Agnes Sawir (2005:19) Daya dasar laba mencoba mengukur

efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya, yang

menunjukkan rentabilitas ekonomis perusahaan.

EBIT Basic Earning Power =

Total Assets

Sumber : Sawir (2005)

d. Return on Assets (hasil pengembalian atas investasi atau ROI)

Menurut Weston & Copeland (1995:240) rasio ini mencoba mengukur

efektivitas pemakaian total sumber daya oleh perusahaan.

Net Income

Return on Assets =

Total Assets

Menurut Kasmir (2008:202) rasio ini menunjukkan hasil (return) atas

jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu

ukuran tentang efektivitas manajemen dalam mengelola investasinya.

e. Return on Equity (hasil pengembalian atas ekuitas atau ROE)

Menurut Agnes Sawir (2005:20) Rasio ini memperlihatkan sejauh

manakah perusahaan mengelolah modal sendiri (net worth) secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal

sendiri atau pemegang saham perusahaan. ROE menunjukkan rentabilitas modal

sendiri atau yang sering disebut sebagai rentabilitas usaha.

Net Income

Return on Equity =

Equity

Sumber : Sawir (2005)

Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin

tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat,

demikian pula sebaliknya (Kasmir 2008:204).

5. Market Value Ratio ( Rasio Nilai Pasar )

Rasio nilai pasar memberikan manajemen petunjuk mengenai apa yang

akan dipikirkan investor mengenai kinerja perusahaan pada suatu periode serta

prospek perusahaan tersebut pada periode yang akan datang. Jika rasio likuiditas,

setinggi nilai yang diharapkan. Rasio penilaian yang umum digunakan antara lain,

adalah :

a. Price to Earning Ratio ( Rasio Harga terhadap Laba )

Investor biasanya menghubungakn laba tahun berjalan terhadap current

price dengan menggunakan hubungan rasio harga terhadap laba. PER adalah suatu

rasio sederhana yang diperoleh dengan membagi harga pasar suatu saham dengan

EPS. Rasio ini dapat dihitung dengan rumus, yaitu :

Price Price to Earning Ratio =

Earning

Sumber : Sawir (2005)

b. Market to Book Ratio ( Rasio harga pasar terhadap nilai buku)

Rasio ini menggambarkan penilaian pasar keuangan terhadap manajemen

dan organisasi dari perusahaan yang sedang berjalan. Nilai buku menggambarkan

biaya pendirian historis dan aktiva fisik perusahaan. Rasio ini dapat dihitung

dengan rumus, yaitu :

Market Value

Market to Book Ratio =

Book Value

2.2.5 Rasio Aktivitas

2.2.5.1 Pengertian Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan

lainnya (Harahap 2002:308).

Menurut Kasmir (2008:172) rasio aktivitas merupakan rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya.

Menurut Agnes Sawir (2005:14) Rasio aktivitas mengukur seberapa

efektif perusahaan memanfaatkan semua sumber daya yang ada pada

pengendaliannya. Semua rasio aktivitas ini melibatkan perbandingan antara

tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas

menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara

penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap dan

aktiva lain.

2.2.5.2 Macam-macam Rasio Aktivitas

Menurut Agnes Sawir (2005) Rasio aktivitas yang umum digunakan

adalah :

a. Inventory Turn over (rasio perputaran persediaan)

efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen

mengontrol modal yang ada pada persediaan (Agnes Sawir 2005:15).

Sales Inventory Turn over Ratio =

Inventory

Sumber : Sawir (2005)

Semakin kecil rasio ini, semakin jelek begitu juga sebaliknya. Cara

menghitung rasio perputaran persediaan dilakukan denga dua cara yaitu : pertama

membandingkan antara harga pokok barang yang dijual dengan nilai persediaan

dan kedua membandingkan antara penjualan nilai persediaan.

Apabila rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja

secara efisien dan likuid persediaan semakin baik. Demikian pula apabila

perputaran persediaan rendah berarti perusahaan bekerja secara tidak efisien atau

tidak produktif dan banyak barang persediaan yang menumpuk (Kasmir

2008:180).

b. Average Collection Period (periode penagihan rata-rata)

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata-rata

jangka waktu penagihan adalah rata-rata jangka waktu lamanya perusahaan harus

menunggu pembayaran setelah melakukan penjualan. Rasio ini dapat dihitung

dengan rumus, yaitu :

Receivables

Average Collection Period =

Sales per Day

Rasio ini dapat dibandingkan dengan persyaratan penjualan. Karena sering

sulit mendapatkan data penjualan kredit maka digunakan total penjualan, tidak

adanya persamaan persentase penjualan kredit pada perusahaan-perusahaan dapat

menyebabkan rata-rata jangka waktu penagihan kurang tepat. Satu tahun dapat

diasumsikan 360 hari atau 365 hari, kedua angka ini digunakan dalam lingkup

keuangan dan perbedaannya tidak akan mempengaruhi keputusan yang dihasilkan.

c. Working Capital Turnover (rasio perputaran modal kerja)

Rasio ini dapat dihitung dengan rumus, yaitu :

Sales

Working Capital Turnover =

Net Working Capital

Sumber : Sawir (2005)

Modal kerja bersih adalah aktiva lancar dikurangi hutang lancar. Rasio ini

mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar.

Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh

perusahaan untuk tiap rupiah modal kerja.

Dari hasil penelitian, apabila perputaran modal kerja yang rendah, dapat

diartikan perusahaan sedang kelebihan modal kerja. Hal ini mungkin disebabkan

karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu

besar. Demikian pula sebaliknya jika perputaran modal kerja tinggi, mungkin

disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo

d. Fixed Asset Turnover (rasio perputaran aktiva tetap)

Menurut Agnes Sawir (2005:17) Rasio ini mengukur efektivitas

penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan,

dalam rangka menghasilkan penjualan, atau berapa rupiah penjualan bersih yang

dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap.

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan

menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Kalau

perputarannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau

ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin disebabkan oleh

hal-hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan

dengan nilai output yang akan diperoleh.

Sales

Fixed Assets Turnover =

Fixed Assets

Sumber : Sawir (2005)

e. Total Assets Turnover (rasio perputaran total aktiva)

Menurut Agnes Sawir (2005:17) Rasio ini menunjukkan efektivitas

penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau

menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap

rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya

lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan

dengan kemampuan untuk menjual.

Sales Total Assets Turn over =

Total Assets

2.2.6 Laba

2.2.6.1 Pengertian Laba

Menurut Baridwan (2000:31) pengertian laba adalah kenaikan modal

aktiva bersih yang berasal dari transaksi sampingan atau transaksi yang terjadi

dari suatu badan usaha, dan semua transaksi atau kejadian lain yang

mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari

pendapatan (revenue) atau investasi oleh pemilik.

Sedangkan menurut harahap (2002:115) laba adalah naiknya nilai equity

dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari

transaksi atau kejadian lainnya yang mempengaruhi entity selama satu periode

tertentu kecuali yang berasal dari hasil atau investasi pemilik.

Sedangkan pengertian laba menurut IAI dalam Chariri dan Ghozali

(2003:213) adalah kenaikan manfaat ekonomi selama satu periode akuntansi

dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan

modal.

Belkaoui dalam Chariri dan Ghozali (2003:214) menyebutkan bahwa laba

memiliki beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

3. Laba didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran dan pengakuan

pendapatan

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan

tertentu

5. Laba didasarkan pada prinsip penandingan (matching) antara

pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan

tersebut

2.2.6.2 Pertumbuhan Laba

Pertumbuhan laba adalah perubahan persentase kenaikan laba yang

diperoleh perusahaan (Simorangkir, 1993). Berkaitan dengan pertumbuhan laba

ini Downes dalam Budhidarmo (1994) menjelaskan bahwa perusahaan yang

mempunyai pertumbuhan yang cepat dalam jangka panjang cenderung

mempunyai kinerja lebih baik dari pada perusahaan yang mempunyai

pertumbuhan lambat.

Pertumbuhan laba yang baik, mengisyaratkan bahwa perusahaan

mempunyai kinerja yang baik, yang pada akhirnya akan meningkatkan nilai

perusahaan.

Untuk mengukur pertumbuhan laba, dapat dilakukan dengan menghitung

persentase kenaikan atau penurunan laba tiap tahun selama periode penelitian

EAT (periode terakhir) - EAT (periode awal)

EAT (periode awal)

2.2.6.3 Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti dalam Angkoso (2006) ada dua macam

analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan

analisis teknikal.

1. Analisis Fundamental

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi

keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor

akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi

milik investor, apakah sehat atau tidak, apakah menguntungkan atau tidak dan

sebagainya. Hal ini penting karena nantinya akan berhubungan dengan hasil yang

akan diperoleh dari investasi dan resiko yang harus ditanggung. Analisis

fundamental merupakan analisis historis atas kekuatan keuangan dari suatu

perusahaan yang sering disebut dengan company analysis. Data yang digunakan

adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan

keuangan yang sebenarnya pada saat analisis. Dalam company analysis para analis

akan menganalisis laporan keuangan perusahaan yang salah satunya dengan rasio

keuangan. Para analis fundamental mencoba memprediksikan pertumbuhan laba

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar

yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi

pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di

masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan

perusahaan.

Berdasarkan pernyataan tersebut di atas, dapat disimpulkan bahawa untuk

menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis

fundamental dan analisis teknikal. Dalam hal ini analisis yang digunakan adalah

analisis fundamental. Analisis fundamental merupakan analisis yang berkaitan

dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio

keuangan.

2.2.7 Pengaruh Rasio Aktivitas Terhadap Pertumbuhan Laba

Weston dan Brigham (1997:296) mengatakan jika perusahaan memiliki

terlalu banyak aktiva, beban bunga akan terlalu tinggi dan karenanya laba akan

sangat rendah. Semakin banyak jumlah aktiva akan memperbesar rasio perputaran

aktiva suatau perusahaan. Shim dan Siegel (1987:27) mengatakan jika piutang dan

perputaran persediaan cepat maka arus kas dari customer dapat diinvestasikan

untuk pengembalian yang akan meningkatkan pendapatan bersih. Harahap

(2002:308) Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan

Jika aktivitas dari perusahaan tinggi maka profitabilitas juga akan tinggi dan jika

profitabilitas tinggi maka akan mempengaruhi pertumbuhan laba perusahaan.

Dengan demikian dapat disimpulkan bahwa rasio aktivitas memiliki hubungan

positif dengan pertumbuhan laba.

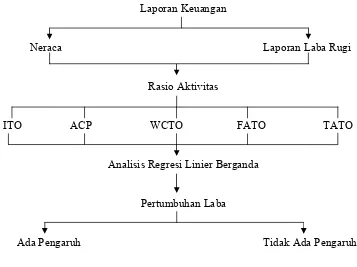

2.3 Kerangka Berpikir

Laporan Keuangan

Neraca Laporan Laba Rugi

Rasio Aktivitas

ITO ACP WCTO FATO TATO

Analisis Regresi Linier Berganda

Pertumbuhan Laba

Ada Pengaruh Tidak Ada Pengaruh

Gambar 2.1 : Kerangka Berpikir

Keterangan :

ITO : Inventory Turnover

TATO : Total Assets Turnover

Penjelasan :

Setiap perusahaan wajib menerbitkan laporan keuangan setiap tahunnya karena

laporan keuangan merupakan alat yang sangat penting untuk menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan.

Penelitian ini bertujuan untuk mengetahui pengaruh antara rasio aktivitas terhadap

pertumbuhan laba. Oleh karena itu dilakukan perhitungan terhadap laporan

keuangan perusahaan yang berupa neraca dan laporan laba rugi dengan

menggunakan rasio aktivitas.

Dari berbagai macam rasio aktivitas seperti Inventory Turn over Ratio, Average

Collection Period, Working Capital Turn Over, Fixed Asset Turn over, Total

Assets Turn over kemudian akan dilakukan analisis dengan menggunakan teknik

analisis regresi linier berganda untuk mengetahui apakah ada pengaruh atau tidak

ada pengaruh terhadap pertumbuhan laba.

2.4 Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah penelitian yang

kebenarannya harus diuji (Nazir, 1999:182). Hipotesis dalam penelitian ini adalah

sebagai berikut :

- Secara simultan Inventory Turn Over Ratio, Average Collection Period,

Turnover berpengaruh signifikan terhadap pertumbuhan laba pada

perusahaan rokok yang terdaftar di Bursa Efek Indonesia (BEI)

- Secara parsial Inventory Turn Over Ratio berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di

Bursa Efek Indonesia (BEI)

- Secara parsial Average Collection Period berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di

Bursa Efek Indonesia (BEI)

- Secara parsial Working Capital Turn Over berpengaruh signifikan

terhadap pertumbuhan laba pada perusahaan rokok yang terdaftar di

Bursa Efek Indonesia (BEI)

- Secara parsial Fixed Asset Turnover berpengaruh signifikan terhadap

pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa Efek

Indonesia (BEI)

- Secara parsial Total Asset Turnover berpengaruh signifikan terhadap

pertumbuhan laba pada perusahaan rokok yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini digunakan beberapa variabel yang dapat membantu

menyelesaikan permasalahan. Dimana variabel-variabel tersebut adalah variabel

terikat (dependen) dan variabel bebas (independen), diantaranya yatiu :

a.Variabel Dependen ( Y )

Variabel dependen atau variabel terikat dalam penelitian ini adalah

pertumbuhan laba. Ukuran pertumbuhan laba menunjukkan berapa persen laba

yang dapat dihasilkan perusahaan dalam bentuk laba bersih dalam triwulanan,

yaitu dengan membandingkan laba bersih periode terakhir dengan periode awal.

Variabel ini diukur dengan satuan persen (%) dan skala pengukuran variabel

diukur dengan menggunakan skala rasio. Pertumbuhan laba dapat dihitung dengan

melihat rumus sebagai berikut :

EAT (periode terakhir) - EAT (periode awal)

EAT (periode awal)

b.Variabel Independen ( X )

Variabel bebas atau independen dalam penelitian ini adalah rasio keuangan

perusahaan, yaitu : Inventory Turn over Ratio, Average Collection Period,

1. Inventory Turn over Ratio (X1)

Sales Inventory Turn over Ratio =

Inventory

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan

barang dagang atau mengukur kemampuan dana yang tertanam dalam persediaan

untuk berputar dalam suatu periode tertentu. Skala pengukuran variabel diukur

dengan menggunakan skala rasio.

2. Average Collection Period (X2)

Receivables

Average Collection Period =

Sales per Day

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata-rata

jangka waktu penagihan adalah rata-rata jangka waktu lamanya perusahaan harus

menunggu pembayaran setelah melakukan penjualan. Skala pengukuran variabel

diukur dengan menggunakan skala rasio.

3. Working Capital Turnover (X3)

Sales

Working Capital Turn over =

Net Working Capital

Modal kerja bersih adalah aktiva lancar dikurangi hutang lancar. Rasio ini

menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh

perusahaan untuk tiap rupiah modal kerja. Skala pengukuran variabel diukur

4. Fixed Asset Turnover (X4)

Sales

Fixed Assets Turnover =

Fixed Assets

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada harta

tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualan. Skala

pengukuran variabel diukur dengan menggunakan skala rasio.

5. Total Assets Turnover (X5)

Sales

Total Assets Turn over =

Total Assets

Rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan

dalam rangka menghasilkan penjualan. Skala pengukuran variabel diukur dengan

menggunakan skala rasio.

3.2 Populasi, Sampel dan Teknik Penarikan Sampel 3.2.1 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 1999:72). Dalam penelitian

ini populasinya adalah laporan keuangan perusahaan rokok yang terdaftar di

Bursa Efek Indonesia.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Sampel yang digunakan dalam penelitian ini adalah laporan

Indonesia. Perusahaan rokok yang terdaftar di Bursa Efek Indonesia sebanyak

empat perusahaan. Yaitu :

1. PT Gudang Garam Tbk

2. PT HM Sampoerna Tbk

3. PT Bentoel International Investama Tbk

4. British American Tobacco Indonesia Tbk

3.2.2 Teknik Penarikan Sampel

Teknik penarikan sampel merupakan teknik pengambilan sampel untuk

menentukan sampel yang akan digunakan dalam penelitian (Sugiyono, 1999:77).

Dalam penelitian ini teknik penarikan sampel menggunakan purposive sampling.

Di dalam purposive sampling populasi yang akan dijadikan sampel adalah

populasi yang memenuhi kriteria sampel tertentu yang dikehendaki oleh peneliti.

Kriteria tersebut adalah laporan keuangan perusahaan yang diterbitkan dari tahun

2005 - tahun 2008, yang dikeluarkan oleh perusahaan rokok yang terdaftar di

Bursa Efek Indonesia yaitu : PT Gudang Garam Tbk, PT HM Sampoerna Tbk, PT

Bentoel International Investama Tbk, British American Tobacco Indonesia Tbk.

3.3 Teknik Pengumpulan Data

a. Jenis data

berupa laporan keuangan perusahaan triwulanan, yaitu neraca dan laporan laba

rugi dari tahun 2005 sampai 2008.

b. Sumber data

Sumber data yang diambil untuk penelitian ini berasal dari laporan keuangan

triwulanan perusahaan yang ada di Indonesia Stock Exchange, (www.idx.co.id)

c. Pengumpulan data

Pengumpulan data dalam penelitian ini menggunakan teknik dokumentasi yaitu

pengumpulan data yang dilakukan dengan cara menggunakan dokumen atau

laporan tertulis yang tersedia pada Bursa Efek Indonesia berupa neraca dan

laporan laba rugi perusahaan rokok.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Dalam penelitian ini, model analisis data menggunakan teknik analisis

regresi linier berganda. Untuk analisis pengaruh dari variable independent

terhadap variable dependent. Model ini dipilih karena penelitian ini dirancang

untuk menentukan variable independent yang mempunyai pengaruh terhadap

variable dependent.

Rumus regresi linier berganda adalah:

Y = β0 + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 . . . βp Xp + ei

Dimana :

Y = Pertumbuhan Laba

X2 = Average Collection Period

X3 = Working capital turn over

X4 = Fixed Assets Turn Over

X5 = Total Assets Turn Over

β0 = Intersep atau Konstanta

β1 β2 β3 β4 β5 = Koefisien regresi atau kecenderungan marginal antara variabel

bebas

ei = Variabel Pengganggu

merupakan wakil dari semua faktor lain yang dapat mempengaruhi namun tidak

dapat dimasukkan dalam model.

Persamaan regresi tersebut diatas harus bersifat (Best Linear Unbiased Estimator),

artinya pengambilan keputusan melalui uji F dan t tidak boleh bias. Untuk

menguji model tersebut telah termasuk (Best Linear Unbiased Estimator) atau

tidak, maka dapat dilakukan beberapa asumsi dasar yang harus dipenuhi oleh

regresi linier berganda, diantaranya adalah (Sudrajat, 1988:163) :

1. Melakukan uji multikolineritas

Persamaan regresi linier berganda diasumsikan tidak terjadi pengaruh antar

variabel bebas. Apabila ternyata ada pengaruh antar variabel bebas maka asumsi

tersebut tidak berlaku lagi (terjadi bias). Jadi multikolinearitas berarti hubungan

Identifikasi secara statistik ada tidaknya gejala multikolinieritas dapat dilakukan

dengan menghitung VIF (variance inflation factor) dengan menggunakan rumus

sebagai berikut :

1

VIF =

1 – Ri2

VIF (variance inflation factor) menyatakan pembengkakan varians. Apabila VIF

lebih besar dari 10, berarti terdapat multikolinier pada persamaan regresi tersebut.

2. Melakukan uji Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas bahwa variabel bebas adalah tidak

konstan (berbeda) untuk setiap nilai tertentu variabel bebas. Pada regresi linier

berganda residual tidak boleh ada hubungan dengan variabel bebas.

Hal ini bisa diidentifikasi dengan cara menghitung korelasi Rank Spearman adalah

sebagai berikut :

∑

di

2rs = 1 - 6

N (N2 - 1)

Sumber : Gujarati (1995:188)

Keterangan :

di : perbedaan dalam rank antara residual dengan variabel bebas ke-1