(Influence the size of corporate, sales growt, profitability and capital structure on firm value)

Disusunoleh : NOVA SUKARIA

20120410356

FAKULTAS EKONOMI DAN BISNIS

i

(Influence the size of corporate, sales growt, profitability and capital structure on firm value)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Progam Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Disusun oleh : NOVA SUKARIA

20120410356

FAKULTAS EKONOMI

ii

Nama : Nova Sukaria

Nomor mahasiswa : 20120410356

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN PENJUALAN, PROFITABILITAS

DAN STUKTUR MODAL TERHADAP NILAI PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA.”Tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, April 2016

iii

Sesungguhnya

sesudah

kesulitan

itu

ada

kemudahan, maka apabila kamu telah selesai (dari

suatu urusan) kerjakan dengan sesungguhnya

(urusan) yang lain dan hanya kepada Tuhanmulah

hendaknya kamu berharap” (Al

-Insyirah: 6-8)

allahumma yassir wala tu'assir

v

penjualan, profitabilitas dan stuktur modal terhadap nilai perusahaan. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Penelitian ini menggunakan metode purposive sampling,dan diperoleh jumlah 18 perusahaan dengan data observasi sebanyak

126 perusahaan. Analisis data dilakukan dengan menggunakan regresi linear berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa ukuran perusahaan beperngaruh positif terhadap nilai perusahaan, pertumbuhan penjualan beperngaruh positif terhadap nilai perusahaan, profitabilitas (ROA) beperngaruh positif terhadap nilai perusahaan dan stuktur modal (DER) beperngaruh positif terhadap nilai perusahaan.

vi

profitability and capital structure on firm value. The object on his research is manufacturing companies was listed in Indonesian Stock Exchange in 2010-2014. This research used purposive sampling, and getting 18 companies with 126 observed data. The data analysis was conducted by using multiple linear regresion.

The results after analysis is corporate size has influence on the firm value , sales growth has influence on firm value , profitability ( ROA ) has influence on firm value and capital structure ( DER ) has influence on firm value

vii

Alhamdulillah segala puji bagi Allah SWT yang telah memberikan taufik serta hidayah-Nya kepada penulis sehingga akhirnya bisa menyelesaikan skripsi ini dengan tepat waktu dan tanpa ada halangan yang berarti. Salam dan shalawat senantiasa tercurahkan pada junjungan kita Nabi Muhammad SAW yang telah menjadi inspirasi sekaligus tauladan bagi kita umatnya hingga akhir zaman.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana (S1) pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis menyadari bahwa skripsi yang berjudul

“PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN PENJUALAN,

PROFITABILITAS DAN STUKTUR MODAL TERHADAP NILAI PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA.” ini bisa terselesaikan tepat waktu berkat dorongan dan bantuan yang tulus ikhlas dari berbagai pihak.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak,oleh karena itu pada kesempatan ini penulis menyampaikan rasa hormat dan mengucapkan terima kasih kepada:

1. Allah SWT atas karunia dan hidayah-Nya sehingga penulis diberikan petunjuk dan kemudahan dalam menyusun skripsi

2. Bapak Dr Nano Prawoto, SE,MSi selaku Dekan Fakultas Ekonomi Universitas Muhammdiyah Yogyakarta

3. Ibu Retno Widowati PA, MSi, PhD selaku Kepala Prodi Manajemen 4. Ibu Lela Hindasah,SE.,MSi selaku Kepala Lab Manajemen

viii

akademik bagi penulis mulai dari awal kuliah hingga akhir kuliah

8. Perpustakaan UMY dan UGM, tempat penulis mendapatkan reverensi dan inspirasi

9. Pojok BEI UMYyang telah menyediakan data-datanya untuk penyusunan skripsi

Penulis juga menyadari bahwa penyusunan skripsi ini jauh dari kesempurnaan, oleh karena itu kritik dan saran untuk membangun kesempurnaan skripsi ini sangat diharapkan Semoga skripsi ini dapat bermanfaat bagi pribadi khususnya serta para pembaca dan pihak lain.

Wassalamu’alaikum Wr.Wb.

Yogyakarta, 6 April 2016

ix

Penyusunan skripsi ini tidak lepas dari dukungan

dan bantuan dari berbagai pihak, baik moril maupun

material. Pada kesempatan ini perkenankanlah penulis

menyampaikan

rasa

hormat,

penghargaan

dan

terimakasih atas bantuan yang diberikan kepada penulis

sehingga dapat menyelesaikan skripsi ini kepada :

Allah SWT yang telah memberikan petunjuk dan

kemudahan-NYa

Nabi Muhammad SAW yang menjadi suri tauladan

bagi kaumnya dari zaman jahiliyah sampai zaman

modern sekarang

Ayah dan Ibu tercinta yang telah memberikan

dukungan materi maupun semangat

Kedua

adikku

tercinta

yang

telah

memberi

dukungan untuk menyusun skripsi hingga selesai

Kampus UMY dan Dosen beserta karyawan sebagai

tempat saya menuntut ilmu dan bimbibgan yang

telah diberikan

Perpustakaan UMY, UGM sebagai tempat referensi

dan inspirasi dalam menyusun skripsi

Angkatan 2012

all

terima kasih untuk semua

x

Muhammad Kemal Akbar terima kasih untuk

dukungan dan semangatnya.

Teman-teman SD sampai SMA yang dulu sudah

menemani mencari ilmu bersama dan melangkah

bersama

Semua orang yang selalu memberikan dukungan

baik berupa nasihat, bimbingan, dan arahan. Maaf

tidakdisebutin satu persatu.

Akhir

kata,

penulis

hanya

bisa

mengucapkan

terimakasih , semoga apa yang telah penulis lakukan

bermanfaat bagi semua dan mendapat ridha dari Allah

xi

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

UCAPAN TERIMA KASIH ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Nilai Perusahaan ... 7

2. Ukuran Perusahaan ... 10

3. Profitabilitas ... 12

4. Stuktur Modal ... 16

B. Hipotesis ... 21

xii

D. Definisi Operasioal ... 29

E. Metode Analisis... 32

F. Uji Asumsi Klasik ... 33

1. Uji Asumsi Klasik ... 33

a. Uji Normalitas Data... 33

b. Uji Autokorelasi ... 34

c. Uji Multikolenearitas ... 35

d. Uji Heteroskedastisitas ... 35

2. Uji Hipotesis ... 35

a. Uji Signifikan Parameter Individual ... 36

b. Uji Simultan ... 38

c. Uji Koefisien Determinasi ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Objek ... 40

B. Hasil Penelitian... 41

1. Analisis Statistik Deskritif ... 41

2. Analisis Linier Regresi Berganda ... 43

C. Uji Asumsi Klasik ... 44

1. Uji Normalitas ... 44

2. Uji Multikolonearitas ... 45

3. Uji Heteroskedastisitas ... 47

4. Uji Autokorelasi ... 48

D. Hasil Penelitian (Uji Hipotesis) ... 50

1. Uji F ... 52

2. Uji Koefisien determinasi... 52

xiii

C. Keterbatasan ... 57

xiv

Tabel 4.2 Analisis Statistik Deskritif ... 35

Tabel 4.3 Uji Normalitas ... 36

Tabel 4.4 Uji Multikolonearitas... 37

Tabel 4.5 Uji Heteroskedastsitasi ... 38

Tabel 4.6 Uji Autokorelasi ... 39

Table 4.7 Analisis Regresi Linear Berganda ... 40

Tabel 4.8 Uji t ... 41

Tabel 4.9 Uji f ... 42

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA. (Influence the size of corporate, sales growt, profitability and capital structure

on firm value)

Diajukan Oleh

NOVA SUKARIA 20120410356

TelahdisetujuiolehDosenPembimbing Pembimbing

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA. (Influence the size of corporate, sales growt, profitability and capital structure

on firm value)

Diajukan oleh NOVA SUKARIA

20120410356

Skripsi ini Telah dipertahankan dan disahkan di depan Dewan Penguji Progam Studi Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 18 Juni 2016

Yang Terdiri dari

Wihandaru, SP.Drs.,M.Si. Ketua Tim Penguji

Lela Hindasah, SE., M. Si. M. Imam Bintoro. M.Sc., Dev Anggota Tim Penguji Anggota Tim Penguji

Mengetahui DewanFakultasEkonomi

UniversitasMuhammadiyah Yogyakarta

i

Penelitian ini bertujuan menguji pengaruh Ukuran perusahaa, pertumbuhan penjualan, profitabilitas dan stuktur modal terhadap nilai perusahaan. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Penelitian ini menggunakan metode purposive sampling,dan diperoleh jumlah 18 perusahaan dengan data observasi sebanyak

126 perusahaan. Analisis data dilakukan dengan menggunakan regresi linear berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa ukuran perusahaan beperngaruh positif terhadap nilai perusahaan, pertumbuhan penjualan beperngaruh positif terhadap nilai perusahaan, profitabilitas (ROA) beperngaruh positif terhadap nilai perusahaan dan stuktur modal (DER) beperngaruh positif terhadap nilai perusahaan.

ii

profitability and capital structure on firm value. The object on his research is manufacturing companies was listed in Indonesian Stock Exchange in 2010-2014. This research used purposive sampling, and getting 18 companies with 126 observed data. The data analysis was conducted by using multiple linear regresion.

The results after analysis is corporate size has influence on the firm value , sales growth has influence on firm value , profitability ( ROA ) has influence on firm value and capital structure ( DER ) has influence on firm value

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan didirikan dengan tujuan untuk memaksimalkan kekayaan pemilik perusahaan atau pemegang saham.Tujuan suatu perusahaan adalah meningkatkan kesejahteraan perusahaan, salah satu langkah yang dapat dilakukan adalah meningkatkan kesejahteraan pemilik perusahaan dengan memberikan tingkat pengembalian investasi yang diharapkan para pemilik perusahaan (Pantow et al. 2015). Sejalan motif tersebut, perlu dilakukan suatu tindakan investasi agar motif transaksi tersebut dapat saling terpenuhi Tujuan perusahaan tersebut dapat dicapai dengan cara meningkatkan nilai perusahaan. Nilai perusahaan sangat penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Apabila semakin tinggi harga saham semakin tinggi pulalah nilai perusahaan dimana pemilik perusahaan menginginkan nilai perusahaan yang tinggi juga(Widhiastuti dan Latrini, 2015).

2 mengindikasikan nilai perusahaan yang besar, yang merupakan harapan dari pemilik perusahaan.

Ukuran perusahaan turut menentukan nilai perusahaan.Ukuran perusahaan (size) menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata tingkat penjualan dan rata-rata total aktiva.Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan total aktiva.Perusahaan yang lebih besar memiliki pertumbuhan yang lebih besar dibandingkan perusahaan kecil (Triyono, 2013).Suatu perusahaan besar yang sudah maupun semakin besar ukuran suatu perusahaan maka perusahaan dianggap semakin mudah untuk mendapatkan sumber pendanaan bagi operasional perusahaan. Semakin baik dan semakin banyaknya sumber dana yang diperoleh, maka akan mendukung operasional perusahaan secara maksimum, sehingga akan meningkatkan harga saham dari perusahaan. Oleh karena itu ukuran perusahaan dinilai dapat memengaruhi nilai perusahaan.

3 ROA (Return on Asset) adalah salah satu rasio yang digunakan untuk mengukur kinerja keuangan perusahaan. Perusahaan harus mengambil keputusan mengenai pendanaan yang akan mebiayai kegiatan perusahaannya. Suatu keputusan yang diambil manajer dalam suatu pembelanjaan harus dipertimbangkan secara teliti sifat dan biaya dari sumber dana yang akan dipilih karena masing-masing sumber dana tersebut memiliki konsekuensi finansial yang berbeda. Keputusan pendanaan yang diambil oleh perusahaan kelak akan memutuskan komposisi yang tepat dalam memilih modal yang akan menghasilkan struktur modal yang optimal dimana pemilik perusahaan juga mengharapkan keuntungan yang optimal.

ROAdipilih sebagai indikator pengukur kinerja keuangan karena

ROAdigunakanuntuk mengukur efektifitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya (Pantow et al. 2015).

5 B. Rumusan Masalah

1. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan? 2. Apakah pertumbuhan penjualan berpengaruh terhadap niali perusahaan? 3. Apakah stuktur modal berpengaruh terhadap niali perusahaan?

4. Apakah profitabilitas berpengaruh terhadap nilai perusahaan? C. Tujuan Penelitian

1. Menganalisis ukuran perusahaan pengaruh terhadap nilai perusahaan. 2. Menganalisis pertumbuhan penjualan pengaruh terhadap niali perusahaan. 3. Menganalisis stuktur modal pengaruh terhadap niali perusahaan.

4. Menganalisis profitabilitas berpengaruh terhadap nilai perusahaan. D. Manfaat penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Kegunaan Secara Teoritis

6 2. Kegunaan Secara Praktis

1

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Nilai perusahaan.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai

oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat

terhadap perusahaan setelah melalui suatu proses kegiatan selama

beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan

saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi, yang

sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya

nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat(

Hansen dan Juniarti, 2015).

Pada dasarnya tujuan manajemen keuangan adalah

memaksimumkan nilai perusahaan akan tetapi di balik tujuan tersebut

masih terdapat konflik antara pemilik perusahaan dengan penyedia dana

sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham

perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam

bentuk obligasi tidak terpengaruh sama sekali. Jadi dapat disimpulkan

bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat

untuk mengukur tingkat efektifitas perusahaan (Dewi et al.

2 dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan

perusahaan, atau memaksimalisasikan harga saham.

2. Ukuran Perusahaan.

Ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi dan untuk sejumlah alasan berbeda. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan dalam memperoleh dana dari pasar modal dan menentukan kekuatan tawar-menawar (bargaining power) dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk utang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan dengan perusahaan kecil. Semakin besar jumlah uang yang terlibat, semakin memungkinkan membuat kontrak yang dapat dirancang sesuai dengan preferensi kedua pihak, sebagai ganti dari penggunaan kontrak standar utang (Hasnawati dan Sawir, 2015).

3 ukuran perusahaan diukur dengan menggunakan total aktiva. Perusahaan yang lebih besar memiliki pertumbuhan yang lebih besar dibandingkan perusahaan kecil.Suatu perusahaan besar yang sudah maupun akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dibandingkan perusahaan kecil

Ukuran perusahaan menggambarkan besar kecilnya aktiva yang dimiliki suatu perusahaan.Ukuran perusahaan dapat dikatakan sebagai kemampuan perusahaan dalam menyediakan jumlah dan berbagai kapasitas produksi atau jasa.Ukuran suatu perusahaan merupakan faktor utama dalam menentukan profitabilitas dari suatu perusahaan. Semakin tinggi tingkat profitabilitas, akan membuat harga pasar saham suatu perusahaan meningkat, sehingga nilai perusahaan juga turut meningkat.

4 Ukuran perusahaan dapat dilihat dari keseluruhan aset yang dimiliki oleh suatu perusahaan, semakin besar asset yang dimiliki oleh suatu perusahaan maka manajemen dapat lebih leluasa untuk mengendalikan dan menggunakan aset perusahaan dalam rangka meningkatkan nilai dari perusahaan yang dikelolanya.

3. Pertumbuhan Penjualan.

Pertumbuhan penjualan mencerminkan keberhasilan investasi

periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa

yang akan datang. (Barton et al.1989) dalam (Mardiyati et al. 2015)

.Pertumbuhan penjualan merupakan indikator permintaan dan daya saing

perusahaan dalam suatu industri. Laju pertumbuhan suatu perusahaan akan

mempengaruhi kemampuan mempertahankan keuntungan dalam menandai

kesempatan-kesempatan pada masa yang akan datang. Pertumbuhan

penjualan tinggi,maka akan mencerminkan pendapatan meningkat

sehingga pembayaran deviden cenderung meningkat.

Pertumbuhan perusahaan dalam manajemen keuangan diukur

berdasar perubahan penjualan, bahkan secara keuangan dapat dihitung

berapa pertumbuhan yang seharusnya (sustainable growth rate) dengan

melihat keselarasan keputusan investasi dan pembiayaan.Pertumbuhan

perusahaan akan menimbulkan konsekuensi pada peningkatan investasi

atas aktiva perusahaan dan akhirnya membutuhkan penyediaan dana untuk

5 Secara keuangan tingkat pertumbuhan dapat ditentukan dengan

mendasarkan pada kemampuan keuangan perusahaan.Tingkat

pertumbuhan yang ditentukan dengan hanya melihat kemampuan

keuangan dapat dibedakan menjadi dua, yaitu tingkat pertumbuhan atas

kekuatan sendiri dan tingkat pertumbuhan berkesinambungan. Tingkat

pertumbuhan atas kekuatan sendiri merupakan tingkat pertumbuhan

maksimum yang dapat dicapai perusahaan tanpa membutuhkan dana

eksternal atau tingkatpertumbuhan yang hanya dipicu oleh tambahan atas

laba ditahan.tingkat pertumbuhan berkesinambungan adahlah tingkat

pertumbuhan maksimum yang dapat dicapai perusahaan tanpa melakukan

pembiayaan modal tetapi dengan memelihara perbandingan antara hutang

dengan modal.

(Hansen dan Juniarti, 2015) Pertumbuhan atas penjualan

merupakan indikator penting dari penerimaan pasar dari produk dan atau

jasa perusahaan tersebut,dimana pendapatan yang dihasilkan dari

penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan

penjualan. Berkaitan dengan pertumbuhan penjualan, perusahaan harus

mempunyai strategi yang tepat agar dapat memenangkan pasar dengan

menarik konsumen agar selalu memilih produknya.untuk itu faktor-faktor

yang mempengaruhi penjualan harus benar-benar diperhatikan.dengan

mengetahui faktor-faktor tersebut perusahaan akan dapat menetapkan

kebijaksanaan untuk mengantisipasi kondisi tersebut sehingga perusahaan

6 meningkat pula. Dengan meningkatnya laba perusahaan,maka keuntungan

yang diperoleh para investor akan meningkat.

4. Profitabilitas.

9 penyebab perubahan tersebut.Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai target yang telah ditentukan mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode, sebaliknya jika gagal atau tidak berhasil mencapai target yang telah ditentukan, ini akan menjadi pelajaran bagi manajemen untuk periode ke depan. Kegagalan ini harus diselidiki dimana letak kesalahan dan kelemahannya sehingga kejadian tersebut tidak terulang. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Rasio Profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen. Sama halnya dengan rasio-rasio lain, rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak diluar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

10 keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukkan kinerja perusahaan yang semakin baik.ROA dipilih sebagai indikator pengukur kinerja keuangan ROA digunakanuntuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya (Sukarno dan Syaichu. 2006).

5. Struktur Modal.

Struktur modal menurut Hasnawati dan Sawir, (2015) adalah bauran sumber pendanaan permanen (jangka panjang) yang digunakan perusahaan.Struktur modal adalah bauran atau proporsi pendanaan permanen jangka panjang perusahaan yang diwakili oleh utang, saham preferen, dan ekuitas saham biasa.Sedangkan menurut Hasnawati dan Sawir (2015)Struktur modal adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa.Dapat disimpulkan bahwa struktur modal adalah proporsi pendanaan perusahaan yang terdiri dari modal sendiri, hutang, saham biasa serta saham preferen guna membiayai operasional perusahaan jangka panjang.

11 perbandingan antara modal asing (jangka panjang) dengan modal sendiri.Teori struktur modal menjelaskan apakah ada pengaruh jika manajemen merubah struktur modal dalam sebuah perusahaan. Jika seandainya perusahaan mengganti struktur modal sendiri dengan utang, apakah harga saham akan berubah, dengan asumsi bahwa perusahaan tidak merubah keputusan keuangan lainnya. Jika perubahan struktur modal tidak dapat merubah nilai perusahaan, berarti tidak ada struktur modal yang terbaik. Namun jika dengan merubah struktur modal menghasilkan perubahan pada nilai perusahaan, maka akan diperoleh struktur modal yang terbaik.

Struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.Kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan pengembalian. Dimana penggunaan lebih banyak utang akan meningkatkan risiko yang ditanggung oleh para pemegangsaham.

Sedangkan ketika penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

Teori Struktur Modal.Franco Modigliani dan Merton Miller (MM) memperkenalkan model teori struktur modal moderen pada tahun 1958. Teori yang telah dicetuskan MM adalah sebagai berikut:

12 Stuktur modal tidak mempengaruhi nilai perusahaan. Tingkat keuntungan

dan resiko usahan (keputusan investasi) yang akan mempengaruhi nilai

perusahaan bukan keputusan pendanaan.

Proporsi MM tanpa pajak.

a) tidak ada pajak.

b) tidak ada biaya transaksi

c) individu dan perusahaan meminjam pada tingkat yang sama

Preposisi I: nilai dari perusahaan yang berhutang sama dengan nilai dari

perusahaan yang tidak berhutang

Preposisi II: biaya modal saham akan meningkat dengan semakin

meningkatnya utang. Tetatpi penghematan dari pajak akan lebih besar

dibandingkan dengan penurunan nilai karena biaya modal saham.

2) Teori MM dengan pajak.

Teori MM tanpa pajak dianggap tidak realistis dan kemudian MM

memasukkan faktor pajak ke dalam teorinya.Pajak dibayarkan kepada

pemerintah, yang berarti merupakan aliran kas keluar.Hutang bisa

digunakan untuk menghemat pajak, karena bunga bisa dipakai sebagai

pengurang pajak. .

Dalam teori MM dengan pajak ini terdapat dua proporsi yaitu:

Preposisi I: nilai dari perusahaan yang berhutang sama dengan nilai dari

13 karena bunga hutang. Implikasi dari preposisi I ini adalah pembiayaan

dengan hutang sangat menguntungkan dan MM menyatakan bahwa

struktur modal optimal perusahaan adalah seratus persen hutang.

Preposisi II: biaya modal saham akan meningkat dengan semakin

meningkatnya hutang, tetapi penghematan pajak akan lebih besar

dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham.

Implikasi dari preposisi II ini adalah penggunaan hutang yang semakin

banyak akan meningkatkan biaya modal saham. Menggunakan hutang

yang lebih banyak, berarti menggunakan modal yang lebih murah (biaya

modal hutang lebih kecil dibandingkan dengan biaya modal saham),

sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski

biaya modal saham meningkat).

3) Trade off Theory

Nilai perusahaan dengan utang akan semakin meningkat dengan

meningkatnya utang, tetapi satu hal penting dengan semakin tingginya

utang, akan semakin tinggi resiko kebangkrutan. Penggunaan hutang akan

meningkatkan nilai perusahaan namun hanya pada titik tertentu dan jika

melebihi batas tersebutpenggunaan hutang justru menurunkan nilai

perusahaan, nilai perusahaan yang terus menurun akan menyebabkan

kebangkrutan. Dengan demikian teori stuktur modal Modigiliani-Miller

14 4) pecking order theory

menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi

justru tingkat hutangnya rendah” Dalam pecking order theory ini tidak

terdapat struktur modal yang optimal. Secara spesifik perusahaan

mempunyai urut-urutan preferensi dalam penggunaan dana. Menurut

pecking order theory dalam memilih sumber pendanaan, yaitu :

a) perusahaan lebih memilih untuk menggunakan sumber dana dari

dalam atau pendanaan internal daripada pendanaan eksternal. Dana

internal tersebut diperoleh dari laba ditahan yang dihasilkan dari

kegiatan operasional perusahaan

b) perusahaan menghitung target rasio pembayaran di dsarkan pada

perkiraan ksempatan investasi perusahaan berusaha menhindari

perubahan dividen yg tibatiba dengan kata lain pembayaran

dividen diusahakan konstan

c) karena kebijakan dividen yg konstan digabung denganfluktasi

keuntungan dan kesempatan yang tidak biasa di prediksi

menyebabkan aliran kas yg diterima perusahaan akan lebih besar

dbanding pengeluaran investasi pada saat tertentu dan lebih kecil

pada saat lain.

d) Jika pendanaan eksternal di perlukan, perusahaan akan memulai

15 seperti obligasi komvortibe dan kemudian saham sebagai pilihan

terakhir.

Sumber pendanaan perusahaan dimulai dengan dana internal, jika

kebutuhan dana masih ada perusahaan akan menggunakan dana

eksternal yang dimulai dengan menerbitkan utang, jika kebutuhan

masih ada, maka langkah terakhir adalah menerbitkan saham. Saham

menjadi alternatif terakhir karena perusahaan menghindari terjadinya

asimetri informasi, asimetri informasi terjadi ketika manajer memiliki

informasi internal perusahaan yang relatif lebih banyak dan

mengetahui informasi tersebut lebih cepat dibanding pihak

eksternal.Kondisi ini memberikan kesempatan kepada manajer untuk

menggunakan informasi yang di ketahui untuk memanipulasi laporan

sebagai usaha untuk memaksimalkan kepentinganya.

B. Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah yang masih harus diuji kebenarannya secara empiris. Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan maka hipotesis penelitian ini sebagai berikut :

1. Ukuran perusahaan

16 memperoleh dana dari pasar modal dan menentukan kekuatan tawar-menawar (bargaining power) dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk utang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan dengan perusahaan kecil.Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aktiva atau total penjualan bersih. Semakin besar total aktiva maupun penjualan, maka semakin besar pula ukuran suatu perusahaan.Prasetyorini(2013) menemukan dalam penelitiannya bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Sejalan dengan penelitian (Rachmawati dan Triatmoko. 2007) juga menyatakan bahwa ukuran perusahaan dinyatakan berhubungan positif terhadap nilai perusahaan.Ukuran Perusahaan merupakan kemampuan perusahaan dalam memperoleh laba. Perusahaan yang besar lebih leluasa masuk ke pasar modal dan mendapatkan sumber dana. Dengan dana yang didapatkan perusahaan dapat menambah aktiva perusahaan. Besar kecilnya aktiva yang dimiliki perusahaan akan mempengaruhi nilai perusahaan.

17 hutang yang dimilikinya. Hasil ini menjadi suatu fenomena apabila dibandingkan dengan teori yang ada, yaitu ukuran perusahaan akan berpengaruh positif terhadap Nilai persuahaan

H1 : Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. 2. Pertumbuhan penjualan.

18 tahun sekarang dengan tahun lalu dibagi dengan harga pasar ekuitas perusahaan.Semakin tinggi angka (sales growth), maka perusahaan mengalami pertumbuhan penjualan yang bagus.Pertumbuhan penjualan mempunyai pengaruh di dalam meningkatkan profitabilitas perusahaan dan nilai perusahaan. Dimana pertumbuhan penjualan yang ditandai dengan peningkatan market share yang akan berdampak pada peningkatan penjualan dari perusahaan sehingga akan meningkatkan profitabilitas dari perusahaan.

Pertumbuhan penjualan yang tinggi menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik di masa depan sehingga perusahaan memiliki kemampuan dalam memberikan return saham yang tinggi kepada investor. Dimana hal ini akan direspon positif oleh investor dan meningkatkan harga saham dari perusahaan yang selanjutnya akan meningkatkan nilai perusahaan.).

H2 : Pertumbuhan penjualan berpengaruh positifterhadap nilai perusahaan.

3. Profitabilitas

19 keuntungan dari investasi yang mereka tanamkan pada perusahaan, keuntungan tersebut diperoleh dari keuntungan setelah bunga dan pajak.

Pada peneltian Agnova dan Muid (2015) profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan Profitabilitas merupakan faktor yang mempengaruhi nilai perusahaan, dimana besarnya kemampuan perusahaan memperoleh laba akan mencerminkan baiknya kinerja perusahaan. Kemampuan perusahaan memperoleh keuntungan atau laba akan menggambarkan kondisi perusahaan dimasa mendatang. Selain itu Laba yang dimiliki perusahaan akan memberikan sentimen positif kepada investor sehingga akan meningkatkan nilai perusahaan. Hal ini sejalan dengan peneltian Whidiastuti dan Latrini (2015) yang menunjukan profitabilitas berpengaruh positif terhadap nilai perusahaan dimana semakin baik profitabilitas maka akan meningkatkan pula nilai perusahaan

20 indikator keberhasilan sebuah perusahaan yang nantinya akan berpengaruh terhadap nilai perusahaan.

H3 : Profitabilitas berpengaruh positif terhadap nilai perusahaan. 4. Stuktur modal

Dalam teori pecking order menunjukan bahwa perusahaan dengan dengan utang rendah maka mempunyai keuntungan yang lebih tinggi, dengan kata lain perusahaan yang menggunakan dana internal lebih memiliki keuntungan yang tinggi dan nilai perusahaan yang tinggi juga.

Struktur modal berpengaruh positif tidak signifikan terhadap nilai perusahaan, positif yang berarti bahwa perusahaan tidak terlalu banyak menggunakan hutang sebagai sebagai sumber pendanaan perusahaan, melainkan menggunakan ekuitas sebagai sumber pendanaan perusahaan sehingga berpengaruh pada peningkatan nilai perusahaan sedangkan tidak signifikan perusahaan yang menggunakan sumber pendanaan yang berasal dari hutang sehingga dapat menurunkan nilai perusahaan yang di sebabkan proporsihutang yang bertambah Rahmawati et al.(2015).

21 meningkatkan nilai perusahaan namun hanya sampai pada batas tertentu. Jika melebihi batas tersebut, penggunaan hutang justru akan menurunkan nilai perusahaan. Nilai perusahaan yang terus menurun akan menyebabkan kebangkrutan (Rahmawati et al. 2015)

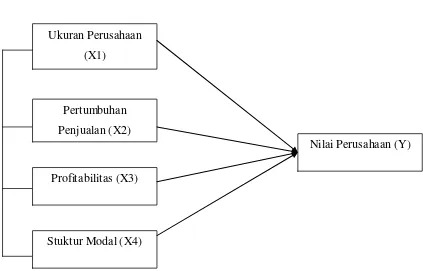

[image:48.595.116.539.290.561.2]H4 : Stuktur modal berpengaruh positifterhadap nilai perusanaan. C. Model penelitian.

Gambar 2.1

Ukuran Perusahaan (X1)

Pertumbuhan Penjualan (X2)

Nilai Perusahaan (Y)

BAB III

METODE PENELITIAN

A. Obyek/Subyek PenelitianPenelitian ini menggunakan data sekunder, Obyek penelitian ini adalah perusahaan manufaktur Indonesia yang terdaftar di bursa efek Indonesia pada tahun 2010-2014

B. Jenis data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu dengan memperoleh data secara tidak langsung melalui media perantara yang di peroleh dari Bursa Efek Indonesia atau dengan mengumpulkan data, bukti, dan keterangan. Adapun sumber data ini berasal dari laporan tahunan perusahaan periodet ahun 2010-2014 yang bias di peroleh dari website www.idx.co.iddan juga www.duniainvestasi.com

C. Teknik Pengambilan Sampel

Populasi pada penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia (BEI). Teknik sampling yang di gunakan dalam penelitian ini adalah dengan menggunakan metode purposive sampling dengan criteria sebagai berikut:

2. Perusahaan mempunyai laba positif selama periode penelitian pada periode tahun 2010-2014.

3. Perusahaan yang mempunyai tingkat penjualan yang meningkat selama periode tahun 2010-2014.

D. TeknikPengumpulan Data

Jenis data dalam penelitian ini merupakan data sekunder, maka digunakan teknik studi pustaka dan teknik dokumentasi untuk mengumpulkan data. Dimana teknik studi pustaka dilakukan dengan melakukan telah, ekslorasi, dan mengkaji berbagai literature pustaka yang relevan dengan penelitian. Kemudian teknik dokumentasi ditempuh dengan cara mengumpulkan data dan informasi berupa annual report perusahaan yang diambil dari website Bursa Efek Indonesia yaituwww.idx.co.id.

E. Definisi Operasional.

PBV = Share price Book value per share

b) Ukuran perusahaan (X1) Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Ukuran perusahaaan umumnya mencerminkan nilai perusahaan yang juga berpengaruh pada penilaian investor dalam membuat keputusan investasi. Secara umum, ukuran perusahaan diukur dengan besarnya total aset yang dimiliki karena nilai total asset umumnya sangat besar dibandingkan variabel keuangan lainnya, menurut Hasnawati dan Sawir, (2015) ukuran perusahaan diukur dengan menggunakan logaritma natural dari nilai buku aktiva

Size = Log Natural Total Asset

c) Pertumbuhan Penjualan (X2) Pertumbuhan penjualan mencerminkan keberhasilan operasional perusahaan di periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan diamsa yang akan datang. Menurut Hansen dan Juniarti, (2015) pertumbuhan penjualan adalah perubahan total penjualan perusahaan. Pertumbuhan penjualan dihitung sebagai berikut:

Growth of sales = S1−St−1

St−1 X 100%

Keterangan :S1 :penjualan pada tahun ke t

St-1:penjualan pada periode sebelumnya.

(jangka panjang) yang digunakan perusahaan. Struktur modal adalah merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa. Dapat disimpulkan bahwa struktur modal adalah proporsi pendanaan perusahaan yang terdiri dari modal sendiri, hutang, saham biasa serta saham preferen guna membiayai operasional perusahaan jangka panjang.

Manajemen struktur modal bertujuan untuk menciptakan suatu bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga saham yang merupakan cermin dari nilai perusahaan. Nilai perusahaan akan naik apabila harga saham perusahaan tersebut juga naik. Dalam penelitian ini struktur modal dihitung dengan Debt to Equity Ratio (DER).

Debt equity ratio= Debt total Equity total

e) Profitabilitas (X4) Profitabilitas menunjukkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional Profitabilitas menceriminkan bagaimana baik atau buruknya nilai perusahaan (Agnova dan Muid, 2015).

Profitabilitas dalam penelitian ini diproksikan dengan Return

On Asset (ROA). ROA merupakan rasio yangmenunjukkan

ROA= Laba setelah pajak total asset

F. Metode analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif, merupakan suatu teknik analisa data yang menggunakan angka-angka agar pemecahan masalah dapat dihitung secara pasti.

Alat analisis yang digunkan adalah regresi linear berganda yang menghasilkan nilai koefisien determinasi dan model persamaan regresi linear berganda.Regresi linier berganda digunakan untuk menguji pengaruh dua atau lebih variabel, untuk menguji variabel dengan menggunakan SPSS 22.

Persamaan regresi yang digunakan :

Y = α +β1X2 +β2X2 +β3X3 +β4X4 + e

Dimana :

Y: Nilai Perusahaan

α : Konstanta

β1,2,3,4 : Koefisien Regresi yang menunjukkan angka

peningkatan atau penurunan variable dependen yang didasarkan pada variable independen.

X1 : Pertumbuhan Penjualan X2 : Ukuran Perusahaan X3 : ROA

e : Variabel Residual (tingkat kesalahan). G. Uji Asumsi Klasik

1. Uji Normalitas

Menurut Ghozali (2009) dalam Rahmawati dkk, (2011) uji normalitas bertujuan untuk menguji apakah dalam modelregresi, variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akandibandingkan dengan dengan garis diagonal. Jika distribusi data adalah normal, maka garisyang menghubungkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan Uji Kolmogorov Smirnov. Menurut Ghozali (2009) dalam Rahmawati dkk, (2011) Jika nilai Kolmogrov-smirnov lebih besar dari α = 0,05, maka data normal.

2. Uji Autokorelasi

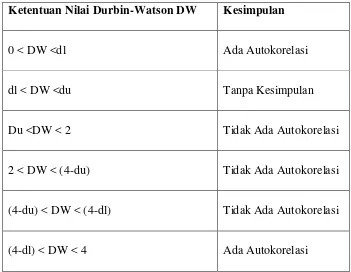

pengganggu pada periode t dengan kesalahan pada periode t-1. Jika terjadi korelasi, maka dinamakan terjadi problem autokorelasi

[image:55.595.166.517.259.531.2]Pengujian ini dilakukan dengan menggunakan uji Durbin-Watson (DW-test) dengan ketentuan sebagai berikut :

Tabel 1. Ketentuan Nilai DW-Test

Ketentuan Nilai Durbin-Watson DW Kesimpulan

0 < DW <dl Ada Autokorelasi

dl < DW <du Tanpa Kesimpulan

Du <DW < 2 Tidak Ada Autokorelasi

2 < DW < (4-du) Tidak Ada Autokorelasi

(4-du) < DW < (4-dl) Tidak Ada Autokorelasi

(4-dl) < DW < 4 Ada Autokorelasi

3. Uji Multikolinearitas

Apabila terjadi korelasi antara variabel bebas, maka terdapat problem multikolinearitas(multiko) pada model regresi tersebut. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut (Ghozali, 2009) :

a. Besaran VIF (Variance Inflation Factor) dan tolerance Pedoman suatu model regresi yang bebas multiko adalah :

Mempunyai angka Tolerance diatas (>) 0,1 Mempunyai nilai VIF di di bawah (<) 10

b. Mengkorelasikan antara variabel independen, apabila memiliki korelasi yang sempurna ( lebih dari 0,5 ), maka terjadi problem multikolinearitas demikian sebaliknya.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas.

heterokedastisitas (Ghozali, 2009).Jika signifikansi di atas tingkat kepercayaan 5 %, maka tidak mengandung adanya heteroskedastisitas.

5. Uji Hipotesis

1. Uji Signifikan Parameter Individual (Uji Statistik t)

Menurut Rahmawati dkk, (2011) uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas atau independent secara individual dalam menerangkan variasi variabel dependen.

Untuk membuktikan hipotesis dalam penelitian ini apakah variabel bebas berpengaruh terhadap variabel terikat, maka digunakan uji – t. Untuk menguji apakah masing-masing variabel bebas berpengaruh secara signifikan terhadap variabel terikat, maka langkah-langkahnya :

a. Merumuskan hipotesis

H0 : β1, β2, β3, β4, β5= 0: Tidak ada pengaruh yang signifikan antara

profitabilitas yang diproksikan dengan Return On Asset (ROA), ukuran perusahaan yang diproksikan dengan SIZE, risiko bisnis yang diproksikan dengan Return On Equity (ROE), struktur aktiva yang diproksikan dengan SA dan pertumbuhan perusahaan yang diproksikan dengan GROWTH terhadap struktur modal yang diproksikan dengan The Debt Ratio (DR).

H0 : β1, β2, β3, β4,≠0:Ada pengaruh yang signifikan antara

ukuran perusahaan yang diproksikan dengan SIZE, risiko bisnis yang diproksikan dengan Return On Equity (ROE), struktur aktiva yang diproksikan dengan SA dan pertumbuhan perusahaan yang diproksikan dengan GROWTH terhadap struktur modal yang diproksikan dengan The Debt Ratio (DR).

b. Kesimpulan :

Ha : diterima bila sig. ≤ α = 0,05

Ha : ditolak bila sig. > α = 0,05

2. Uji Simultan (F hitung)

Menurut Rahmawati dkk, (2011) uji F pada dasarnya menunjukan apakah semua variabel independent atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

Untuk menguji apakah model yang digunakan baik, maka dapat dilihat dari signifikansi pengaruh variabel bebas terhadap variabel

terikat secara simultan dengan α = 0,05 dan juga penerimaan atau

penolakan hipotesa, dengan cara :

a. Merumuskan hipotesis

H0 : β1, β2, β3, β4, β5= 0: Profitabilitas yang diproksikan dengan

bukan merupakan variabel penjelas yang signifikan terhadap struktur modal yang diproksikan dengan The Debt Ratio (DR).

H0 : β1, β2, β3, β4, β5 ≠ 0: Profitabilitas yang diproksikan dengan

Return On Asset (ROA), ukuran perusahaan yang diproksikan dengan SIZE, risiko bisnis yang diproksikan dengan Return On Equity (ROE), struktur aktiva yang diproksikan dengan SA dan pertumbuhan perusahaan yang diproksikan dengan GROWTH merupakan variabel penjelas yang signifikan terhadap struktur modal yang diproksikan dengan The Debt Ratio (DR).

b. Kesimpulan

Ha : diterima bila sig. ≤ α = 0,05

Ha : ditolak bila sig. > α = 0,05

3. Uji Koefisien Determinasi (R²) 1. Koefisien Determinasi (R Square)

Menurut Rahmawati dkk, (2011) koefisien determinasi digunakan untuk mengukur sejauh mana kemampuan modeldalam menerangkan variasi variabel terikat.Nilai koefisien determinasi adalah antara nol sampai satu.Semakin mendekati nilai satu menunjukkan semakin kuatnya kemampuan dalam menjelaskanperubahan variabel bebas terhadap variasi variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek. 1. Bursa Efek Indonesia

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX)) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES).Demi efektivitas operasional dan transaksi, pemerintah memutuskan untuk menggabungkan Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivative. Bursa hasil prnggabungan ini mulai beroprasi pada 1 Desember 2007 ( Wikipedia, 2013).

2.Perusahaan Manufaktur

Perusahaan Manufaktur adalah perusahaan yang kegiatanya membeli bahan baku kemudian mengolah bahan baku dengan mengeluarkan biaya-biaya lain menjadi barang jadi yang siap untuk dijual. Dari definisi perusahaan manufaktur tersebut, dapat disimpulkan bahwa dalam perusahaan manufaktur terdapat persediaan bahan baku dan persediaan barang jadi

3.Pengambilan Sampel

penelitian ini adalah dengan metode purposive sampling yaitu dengan menentukan kriteria-kriteria yang digunakan untuk menjadi anggota sample. Dari total populasi yang memenuhi kriteria sebagai sampel yang sudah ditentukan berjumlah 90 data perusahaan selama 5 tahun. Dari hasil pengambilan sampel disajikan dalam table berikut:

Tabel 4.1

Proses Pemilihan Sampel

Kriteria 2010 2011 2012 2013 2014

Total Perusahaan manufaktur yang terdaftar di BEI

126 130 132 136 141

Total perusahaan yang mempunyai laba positif dan mempunyai tingkat pertumbuhan penjualan yang meningkat

18 18 18 18 18

Total perusahaan yang tidak masuk kriteria

36 40 42 46 51

Jumlah 90 90 90 90 90

[image:62.595.140.517.302.640.2]B. Hasil Penelitian

1. Analisis Statistik Deskriptif

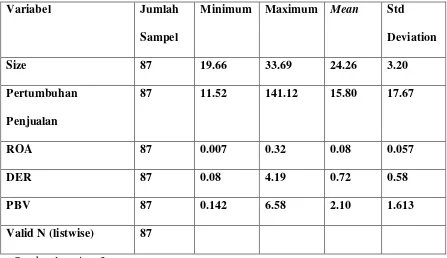

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi mengenai variabel-variabel penelitian yaitu Ukuran perusahaan, pertumbuhan penjualan, profitabilitas, struktur modal dan nilai perusahaan. Data yang dilihat adalah jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi. Adapun nilai statistik deskritif variabel penelitian disajikan dalam tabel 4.2.berikut :

Tabel 4.2.

Analisis Statistik Deskriptif

Variabel Jumlah

Sampel

Minimum Maximum Mean Std Deviation

Size 87 19.66 33.69 24.26 3.20

Pertumbuhan Penjualan

87 11.52 141.12 15.80 17.67

ROA 87 0.007 0.32 0.08 0.057

DER 87 0.08 4.19 0.72 0.58

PBV 87 0.142 6.58 2.10 1.613

Valid N (listwise) 87 Sumber lampiran 3

[image:63.595.99.546.425.683.2]deviasi. Jumlah pengamatan dalam penelitian yaitu 87 sampel.Variabel Size memiliki nilai minimum sebesar 19.66 dan nilai maksimum sebesar 33.69 nilai rata-rata sebesar 24.26 dengan standar deviasi sebesar 3.20. Variabel pertumbuhan Penjualan memiliki nilai minimum sebesar 11.52 dan nilai maksimum sebesar 141.12 nilai rata-rata sebesar 15.80 dengan standar deviasi sebesar 17.67. Variabel ROA memiliki nilai minimum sebesar 0.007 dan nilai maksimum sebesar 32.99 nilai rata-rata sebesar 0.084 dengan standar deviasi sebesar 0.057. Variabel DER memiliki nilai minimum sebesar 0.084 dan nilai maksimum sebesar 4.19 nilai rata-rata sebesar 0.72 dengan standar deviasi sebesar 0.58. Variabel PBV memiliki nilai minimum sebesar 0.14 dan nilai maksimum sebesar 6.58 nilai rata-rata sebesar 2.10 dengan standar deviasi sebesar 1.61.

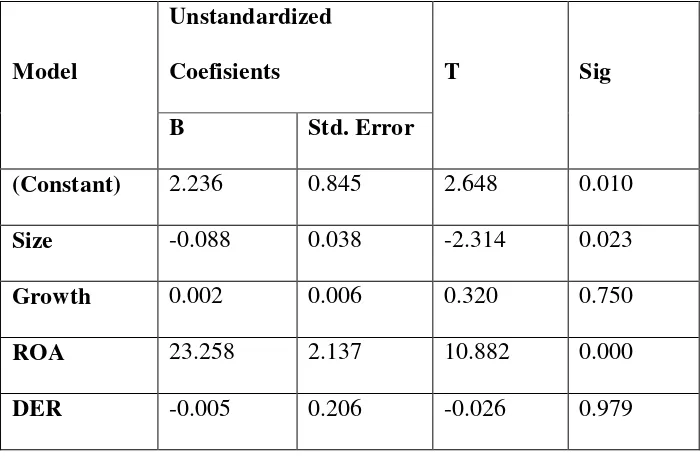

2. Analisis Regresi Linier Berganda

Table 4.3

Hasil Regresi Linier Berganda

Model

Unstandardized

Coefisients T Sig

B Std. Error

(Constant) 2.236 0.845 2.648 0.010

Size -0.088 0.038 -2.314 0.023

Growth 0.002 0.006 0.320 0.750

ROA 23.258 2.137 10.882 0.000

DER -0.005 0.206 -0.026 0.979

Dengan mleihat table diatas disusun persamaan regresi linier berganda sebagai berikut:

PBV = 2.236 – 0.088 Size + 0.002 Growth + 23.258 ROA - 0. 005 DER + e

1) Dari hasil persamaan diatas dapat dilihat nilai konstanta sebesar 2.236. hal ini mengidentifikasi bahwa apabila semua variabel bebas dianggap kontan atau tidak mengalami perubahan maka besarnya PBV sebesar 2.236.

3) Variabel Pertumbuhan Penjualan menunjukan arah positif terhadap nilai perusahaan dengan koefisien sebesar 0.002.

4) Variabel profitabilitas menunjukan arah positif terhadap nilai perusahaan dengan koefisien sebesar 23.258.

5) Variabel Stuktur modal menunjukan arah negatif terhadap nilai perusahaan dengan koefisien sebesar -0.005.

3. Pengujian asumsi klasik

Uji asumsi klasik dilakukan untuk melihat apakah asumsi-asumsi yang diperlukan dalam analisis regresi linear terpenuhi.Uji asumsi klasik ini meliputi uji normalitas, uji multikolonearitas, uji heteroskedastisitas, dan, uji autokorelasi.

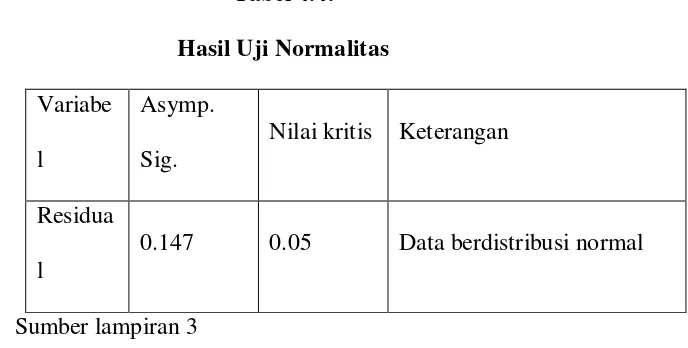

a. Uji Normalitas

Uji normalitas adalah untuk menguji apakah dalam model regresi variable dependen, variable independen atau keduanya berdistribusi normal atau tidak.Hasil uji normalitas dengan metode On-Sample kolmogorov smirrov. Hasil pengujian diperoleh nilai kolmogorov

Tabel 4.4. Hasil Uji Normalitas Variabe

l

Asymp. Sig.

Nilai kritis Keterangan

Residua l

0.147 0.05 Data berdistribusi normal

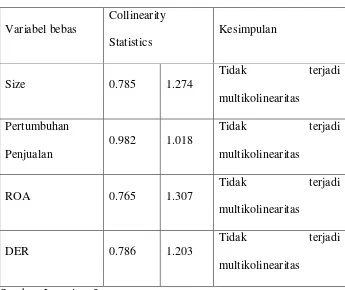

Sumber lampiran 3 b. Uji Multikoleniaritas

Uji multikolonearitas merupakan uji yang digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable independen pada nilai tolerance dan nilai variance inflation factor(VIF) dalam collinearity

statistics.Nilai cut off yang dipakai untuk menunjukkan adanya

Tabel 4.5.

Ringkasan Hasil Uji Multikolinearitas

Variabel bebas

Collinearity Statistics

Kesimpulan

Size 0.785 1.274

Tidak terjadi

multikolinearitas

Pertumbuhan Penjualan

0.982 1.018

Tidak terjadi

multikolinearitas

ROA 0.765 1.307

Tidak terjadi

multikolinearitas

DER 0.786 1.203

Tidak terjadi

multikolinearitas

Sumber: Lampiran 3

Nilai tolerance Size sebesar 0.785 dan nilai VIF sebesar 1.274. Nilai tolerance Pertumbuhan Penjualan sebesar 0.982 dan nilai VIF sebesar

1.018. Nilai tolerance ROA sebesar 0.765 dan nilai VIF sebesar 1.307. Nilai tolerance DER sebesar 0.786 dan nilai VIF sebesar 1.203.

Hasil pengujian tidak ada satu variable bebas yang memiliki nilai tolerance> 0.1.Nilai variance inflation factor (VIF) pada

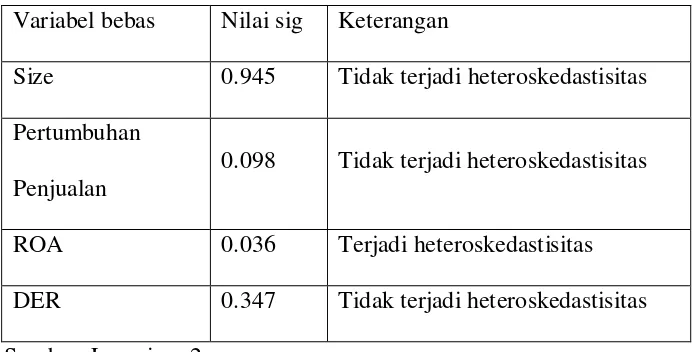

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah data mempunyai varian yang sama atau data mempunyai varian yang tidak sama. Pendeteksian ada tidaknya heteroskedastisitas dengan menggunakan nilai sig > α 0,05 maka tidak ada masalah heteroskedastisitas. Tabel 4.5.menunjukkan ringkasan uji heteroskedastisitas sebagai berikut.

Tabel 4.6

Ringkasan Hasil Uji Heteroskedastisitas. Variabel bebas Nilai sig Keterangan

Size 0.945 Tidak terjadi heteroskedastisitas Pertumbuhan

Penjualan

0.098 Tidak terjadi heteroskedastisitas

ROA 0.036 Terjadi heteroskedastisitas

DER 0.347 Tidak terjadi heteroskedastisitas Sumber :Lampiran 2

Variabel Size nilai signifikansinya sebesar 0.945. Variabel Pertumbuhan Penjualan nilai signifikansinya sebesar 0.098. Variabel ROA nilai signifikansinya sebesar 0.036. Variabel DER nilai signifikansinya sebesar 0.347.

[image:69.595.170.517.359.535.2](0,05) yang berarti data ini tidak mengandung heteroskedastisitas dan variabel ROA Terkena heterokedastisitas dikarnakan terjadinya fluktasi.

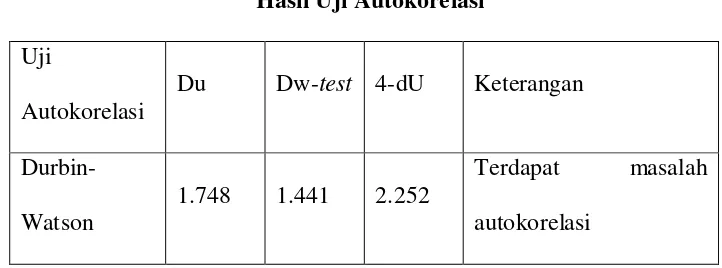

d. Uji Autokorelasi

[image:70.595.165.526.489.623.2]Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara residual (kesalahan penganggu) pada periode t dengan residual pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.Hasil uji autokorelasi dengan menggunakan Durbin Watson statistic.Nilai Durbin Watson yang berada diantara nilai du dan 4- du/dl < d < 4-du menunjukkan model yang tidak terkena masalah autokorelasi disajikan pada table 4.6.sebagai berikut :

Tabel 4.7. Hasil Uji Autokorelasi Uji

Autokorelasi

Du Dw-test 4-dU Keterangan

Durbin-Watson

1.748 1.441 2.252

Tabel 4.8.

Hasil Uji Autokorelasi Theil Nagar Uji

Autokorelasi

dU Dw-test 4-dU Keterangan

Durbin-Watson

1.748 1.814 2.252

Tidak terdapat masalah autokorelasi

Sumber :Lampiran 3

Hasil pengujian pada table 4.7.menunjukkan bahwa nilai DW yang diperoleh adalah sebesar 2.080. Nilai tabel du data sebanyak 87 sampel diperoleh sebesar 1.748. Dengan demikian nilai DW = 1.814 berada diantara du 1.748 dan 4-du = 2.252. Maka model regresi ini tidak terdapat autokorelasi positif atau negatif sehingga tidak terjadi auotokorelasi.

4. Uji Hipotesa a. Uji T (Secara Parsial)

Model

Unstandardized

Coefisients T Sig

B Std. Error

(Constant) 2.236 0.845 2.648 0.010

Size -0.088 0.038 -2.314 0.023

Growth 0.002 0.006 0.320 0.750

ROA 23.258 2.137 10.882 0.000

DER -0.005 0.206 -0.026 0.979

Berdasarkan hasil yang ditunjukan pada table 4.8 dapat diinterpretasikan dalam pengujian hipotesis sebagai berikut:

1. Pengujian hipotesis ukuran perusahaan.

Berdasarkan table diatas ukuran perusahaan pada penelitian ini mempunyai nilai signifikansi sebesar 0.023 > 0.05 (lebih kecil dari taraf signifikansi) yang berarti ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan. Dengan demikian hipotesis pertama dari penelitian iniditerima.

3. Berdasarkan table diatas Return On Asset (ROA)pada penelitian ini mempunyai nilai signifikansi sebesar 0.000 < 0.05 (lebih kecil dari taraf signifikansi) yang berarti Return On Asset (ROA)berpengaruh positif signifikan terhadap nilai perusahaan. Dengan demikian hipotesis pertama dari penelitian iniditerima.

4. Berdasarkan table diatas Debt Equity Ratio (DER)pada penelitian ini mempunyai nilai signifikansi sebesar 0.97 < 0.05 (lebih besar dari taraf signifikansi) yang berarti Debt Equity Ratio (DER) tidak berpengaruh signifikan terhadap nilai perusahaan. Dengan demikian hasil tidak mendukung hipotesis.

5. Uji F

[image:73.595.186.511.523.664.2]Uji F digunakan untuk menguji signifikansi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara berasama-sama (Alni, et al, 2010). Hasil uji F dapat dilihat pada table berikut:

Tabel 4.9 Uji F

Dari hasil analisi regresi diatas dapat di ketahui bahwa secara bersama-sama variabel Independent memiliki pengaruh yang

ANOVAb

141.924 4 35.481 35.503 .000a 81.950 82 .999

223.874 86 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X4, X2, X1, X3 a.

signifikan terhadap variabel dependent.Hal ini dibuktikan karena nilai probabilitas 0.000 < 0.05 (lebih kecil dari taraf signifikansi). 6. Uji Koefisien determinasi (R2)

Uji koefisien determinasi pada intinya adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai R2yang kecil berarti kemampuan variabel-variabel independent dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independentmemberikan hamper semua informasi yang dibutuhkan

[image:74.595.199.476.565.693.2]untuk memprediksi variasi variabel dependen (Alni, et al, 2010). Hasil perhitungan koefisien determinasi penelitian ini dapat dilihat pada table berikut:

Tabel 4.10

Uji koefisien determinasi (R2 )

Model Summary

Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

1

.796(a) .634 .616

.999695817 95

Nilai R square = 0,634 yang artinya variabel bebas mempengaruhi variabel terikat sebesar 63.4%.Nilai R = 0,796 menunjukkan derajat hubungan antara semua variabel bebas terhadap variabel terikat.

b. Pembahasan.

Nilai perusahaan adalah kondisi tertentu perusahaan sebagai gambaran atas kepercayaan masyarakat terhadap perusahaan yang terjadi pada saat perusahaan berdiri sampai masa mendatang.Penelitian ini menguji pengaruh ukuran perusahaan, pertumbuhan penjualan, retun on asset (ROA) dan debt equity ratio (DER), terhadap nilai perusahaan. Berdasarkan pada pengujian yang telah dilakukan terhadap beberapa hipotesis dalam penelitian, hasilnya menunjukkan bahwa ukuran perusahaan berpengaruh siginifikan tehadap nilai perusahaan, pertumbuhan penjualan tidak berpengruh siginifikan tehadap nilai perusahaan, retun on asset (ROA) berpengaruh siginifikan tehadap nilai perusahaan dan debt equity ratio (DER) tidak berpengaruh siginifikan tehadap nilai perusahaan.

1. Pengaruh Ukuran Perusahaan terhadap nilai perusahaan.

2007) juga menyatakan bahwa ukuran perusahaan dinyatakan berhubungan positif terhadap nilai perusahaan.Ukuran Perusahaan merupakan kemampuan perusahaan dalam memperoleh laba. Perusahaan yang besar lebih leluasa masuk ke pasar modal dan mendapatkan sumber dana. Dengan dana yang didapatkan perusahaan dapat menambah aktiva perusahaan. Besar kecilnya aktiva yang dimiliki perusahaan akan mempengaruhi nilai perusahaan.

Dengan demikian hipotesis pertama yang menyatakan bahwa Ukuran Perusahaan berpengaruh signifikan terhadap nilai perusahaan diterima..

2. Pengaruh pertumbuhan penjualan terhadap nilai perusahaan.

3. Pengaruh Return On Asset (ROA) terhadap Nilai perusahaan.

Berdasarkan hasil analisis regresi linier berganda variabel Return On Asset (ROA) mempunyai nilai signifikan lebih kecil daripada taraf

signifikansi, ini berarti ROA berpengaruh signifikan terhadap nilai perusahaan. Dengan demikian hipotesis pertama yang menyatakan bahwa ROA berpengaruh signifikan terhadap nilai perusahaan diterima.Kemampuan perusahaan memperoleh keuntungan atau laba akan menggambarkan kondisi perusahaan dimasa mendatang. Selain itu Laba yang dimiliki perusahaan akan memberikan sentimen positif kepada investor sehingga akan meningkatkan nilai perusahaan. Hal ini sejalan dengan peneltian Whidiastuti dan Latrini (2015) yang menunjukan profitabilitas berpengaruh positif terhadap nilai perusahaan dimana semakin baik profitabilitas maka akan meningkatkan pula nilai perusahaan.

4. Pengaruh Stuktur Modal terhadap nilai perusahaan.

BAB V

SIMPULAN, SARAN DAN KETERBATASAN

A. Simpulan.

Berdasarkan hasil analisis yang telah dilakukan dapat ditarik kesimpulan sebagai berikut:

Hasil pengujian secara parsial menunjukan pengaruh variabel dependent terhadap variabel independent.Ukuran perusahaan berpengaruh terhadap nilai perusahaan, Pertumbuhan Penjualan tidak berpengaruh terhadap nilai perusahaan, Profitabilitas berpengaruh terhadap nilai perusahaan dan Stuktur modal tidak berpengaruh terhadap nilai perusahaan.

B. Saran.

1. Investor yang akan berinvestasi pada perusahaan yang sudah go public yang terdaftar di BEI perlu mempertimbangkan

faktor-faktor Ukuran perusahaan, pertumbuhan penjualan, profitabilitas dan stuktur modal, karena faktor tersebut terbukti berpengaruh signifikan terhadap nilai perusahaan.

2. Penelitianselanjutnya hendaknya menggunakan semua perusahaan yang terdaftar di BEI.

C. Keterbatasan

Penelitian ini memiliki keterbatasan sebagai berikut:

1. Sampel yang digunakan didalam penelitian masih sedikit hanya 18 perusahaan karena sudah tersortir banyak di Pertumbuhan penjualan dan Profitabilitas.

Perusahaan Terhadap Nilai perusahaan. Jurnal Administrasi Bisnis.Vol 9 No 1.

Dewi, P.Y.S, Yuniarta, G.A, dan A.W.T, Atmadja. 2014. Pengaruh Struktur Modal, Pertumbuhan Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan LQ 45 Di BEI Periode 2008-2012. E-Journal Akutansi Universitas Pendidikan.Vol. 2 No. 1.

Hansen, V dan Juniarti. 2015. Pengaruh Family Control, Size, Sales Growth, Dan Leverage Terhadap Profitabilitas Dan Nilai Perusahaan Pada Sektor Perdagangan, Jasa, dan Investasi. . Jurnal Ekonomi Bisnis, Vol. 13 No. 1, hlm. 39-56.

Hasnawati, S dan Sawir, A. 2015. Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan dan Nilai Perusahaan Publik Di Indonesia. Jurnal Ekonomi Bisnis. Vol. 17

No 1, hlm 65-75.

Hanafi, M.M. 2004. Manajemen Keuangan, Edisi 1,BPFE, Yogyakarta.

Mardiyati, U, Ahmad, G.N, dan R, Putri. 2015. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Riset Manajemen Sains Indonesia. Vol. 3 No. 1.

Pantow, M.S.R, Murni, S, dan I, Trang. 2015. Analisa Pertumbuhan Penjualan, Ukuran Perusahaan, Return On Asset dan Struktur Modal Terhadap Nilai Perusahaan Yang Tercatat di Indeks LQ 45. Jurnal Ekonomi Bisnis. Vol. 3 No 1, hlm 961-971.

Prastowo. 2008. Pengaruh ukuran perusahaan, kebijakan deviden, kebijakan hutang dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Administrasi Bisnis. Vol. 20 No. 1. Prasetyorini. 2013. Pengaruh Profitabilitas, Struktur Modal Dan Ukuran Perusahaan Terhadap

Nilai Perusahaan. Jurnal Manajemen. Vol.12 No.2.

Rahmawati, A.D, Topowijono, dan S, Sulasmiati 2015. Pengaruh Ukuran Perusahaan, Profitabilitas, Struktur Modal dan Keputusan Investasi Terhadap Nilai Perusahaan. Jurnal Administrasi Bisnis. Vol. 23 No. 2, hlm 1-7.

Rachmawati dan Triatmoko. 2007. Pengaruh Keputusan Investasi, Keputusan Pendanaan,Ukuran Perusahaan dan Kebijakan Dividen Terhadap Nilai Perusahaan. Jurnal Dinamika Akuntansi. Vol. 4 No. 1, hlm 1-12.

Sukarno dan Syaichu. 2006. Pengaruh stuktur modal, ROA, Keputusan Investasi dan Ukuran Perusahaan Terhadap Nilai Perusahaan. E-journal Univesitas Diponegoro. Vol. 3 No.2, hlm 46-53.

Daftar Sampel Perusahaan Manufaktur Tahun 2010-2014

No Nama Perusahaan Ticker

Symbol

1 PT Sepatu BATA BATA

2 PT Charoen pokphand Indonesia TBK CPIN

3 PT Mandom Indonesia TBK TCID

4 Selamat Sempurna TBK SMSM

5 PT ASTRA Internasonal ASII

6 PT Indospring TBK INDS

7 PT Japfa comfeed Indonesia TBK JPFA

8 Nipress TBK NIPS

9 PT Pa