SKRIPSI

Diajukan Oleh :

Arif Wicaksono A.P 0413010261/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk MemenuhiSebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh:

Arif Wicaksono A.P 0413010261/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

DAFTAR ISI………. iv

DAFTAR TABEL……….... viii

DAFTAR GAMBAR……….... ix

DAFTAR LAMPIRAN……… x

DAFTAR SINGKATAN……….. xi

ABSTRAK………. xii

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang………... 1

1.2 Perumusan Masalah……….... 10

1.3 Tujuan Penelitian……….... 10

1.4 Manfaat Penelitian……….. 10

BAB II TINJAUAN PUSTAKA……… 12

2.1 Review Peneliti Terdahulu………. 12

2.2 Pengertian Corporate Social Responsibility (CSR)………... 19

2.3 Hubungan Good Corporate Governance (GCG) dengan……….. 21

2.3.1 Prinsip-Prinsip GCG………... 21

2.3.2 Prinsip-Prinsip CSR……….... 22

2.3.2.1 Konsep Triple Bottom Line... 23

2.3.2.2. Ruang LingkupCSR……… 24

2.4 Pengertian Akuntabilitas……… 26

2.5 Pengungkapan (Disclosure) CSR……….. 27

2.5.1 Pengungkapan (Disclosure) Kinerja CSR……….. 27

2.5.2 Alasan Pengukuran dan Pengungkapan Kinerja CSR……… 29

2.7.2 Komponen Laporan Keberlanjutan (Sustainability Report)… 42

2.8 Standar Laporan Keberlanjutan (Sustainability Report)……… 45

2.8.1 ISO 26000 (International Standart Organization)…………. 45

2.8.2 GRI (Global Reporting Initiative)………... 46

2.8.2.1 Prinsip Pelaporan GRI………. 49

BAB III METODE PENELITIAN……….. 50

3.1 Jenis Penelitian………... 50

3.2 Ketertarikan Peneliti……….. 51

3.3 Lokasi Penelitian………... 54

3.4 Tahap-Tahap Penelitian………. 55

3.5 Penentuan Informan……….. 57

3.6 Sumber Data dan Jenis Data………. 57

3.7 Teknik Pengumpulan Data……… 58

3.8 Analisis Data………. 60

3.9 Keabsahan Data……….… 61

BAB IV DESKRIPSI OBYEK PENELITIAN………..……. 65

4.1 Sejarah PT. Telekomunikasi Indonesia. Tbk………. 65

4.2 Visi, Misi, dan Budaya PT. Telekomunikasi Indonesia, Tbk………… 68

4.2.1 Visi PT. TELKOM………. 68

4.2.2 Misi PT. TELKOM……… 68

4.2.3 Budaya Perusahaan………..………. 69

4.3.1 Visi, Misi, Serta Asas dan Pedoman Perilaku

TELKOM CSR……….. 72

4.3.2 Dasar Hukum Pengelolaan CSR………. 74

4.3.3 Struktur Organisasi Unit CSR di TELKOM…... 75

4.3.4 Pilar dan Reward di Bidang CSR………. 76

4.3.5 Struktur organisasi Telkom CD Area V Jawa Timur………. 79

BAB V ANALISIS DAN PEMBAHASAN……… 80

5.1 Pelaporan CSR PT. TELKOM………... 80

5.1.1 Motif Penyajian Laporan CSR…... 80

5.1.2 Pola Penyusunan Laporan CSR………... 86

5.1.2.1 Praktik Pelaporan CSR di TELKOM……….. 93

5.1.2.1.1 Unit Pembuat Laporan CSR………. 93

5.1.2.1.2 Penyajian Laporan CSR……… 94

5.1.2.1.3 Kebijakan Pelaporan………. 95

5.1.3 Keterkaitan Pelaporan Dengan Proses Evaluasi………. 97

5.2 Pengungkapan CSR PT. TELKOM……….. 100

5.2.1 Pengungkapan CSR dalam Laporan Keberlanjutan………... 101

BAB VI KESIMPULAN DAN SARAN……….. 121

6.1 Kesimpulan………. 121

6.2 Saran………... 124

Tabel 1. Components of a model to analyse the implementation

likelihood of sustainability report……….... 42

Tabel 2. Indikator dan Lingkup GRI……….. 47

Tabel 3. Penghargaan yang diraih PT.TELKOM………... 78

Tabel 4. Format Laporan Keberlanjutan TELKOM………... 92

Gambar 1. Konsep Triple Bottom Line………... 23

Gambar 2.Infrastruktur Pendukung Laporan Keberlanjutan……….. 39

Gambar 3. Struktur PT. Telekomunikasi Indonesia, Tbk………... 72

Gambar 4. Struktur Organisasi Telkom CDC………. 76

Gambar 5. Struktur Organisasi Telkom CD Area V Jawa Timur………… 79

Gambar 6. Pengungkapan Visi Misi Pada Website PKBL TELKOM……. 113

Gambar 7. Pengungkapan Laporan PKBL Pada Website PKBL TELKOM……….. 118

Lampiran II Kartu Tanda Pengenal Penelitian PT. TELKOM Lampiran III Pengawakan CDC DIVRE V JAWA TIMUR

Lampiran IV Bagan Organisasi Community Development Center (CDC) Lampiran V Skema Permasalahan Penelitian

Lampiran VI Alur Penelitian

BUMN Badan Usaha Milik Negara

CSR Corporate Social Responsibility

GCG Good Corporate Governance

GRI Global Report Initiative

SR Sustainaility Report

CD Community Development

CDC Community Development Center

CEO Chief Excecutive Owner

CSS Corporate Strategic Scenario

HCC Head of Corporate Communication

IG2S Internet Goes to School

PK Program Kemitraan

PKBL Program Kemitraan dan Bina Lingkungan

Oleh:

Arif Wicaksono Anugrah Putra Abstrak

Pelaksanaan kegiatan Corporate Social Responsibility (CSR) pada saat ini bukan lagi merupakan kegiatan yang bersifat mandatory, melainkan kegiatan tersebut telah berubah menjadi salah satu bagian dari strategi bisnis perusahaan sebagai bentuk perwujudan konsep keberlanjutan perusahaan. Sehingga dengan demikian PT. TELKOM tidak dapat mengelak untuk melakukan proses reporting aktifitas CSR tersebut dikarenakan penyediaan laporan yang transparan dan akuntabel telah menjadi sebuah kebutuhan bagi segala pemangku kepentingan perusahaan.

Metode yang digunakan dalam penelitian ini adalah deskriptif kualitatif, dimana motode tersebut dianggap sesuai dengan tujuan penelitian yang hendak menggambarkan dan menguraikan mengenai akuntabilitas dalam pelaksanaan pelaporan dan pengungkapan CSR pada suatu perusahaan. Data yang digunakan adalah data primer yang diperoleh langsung dari informan seta dokumen-dokumen yang mendukung. Tahap penelitian dibagi menjadi 4 tahap yang bersifat cyclical.

Penyajian pelaporan perusahaan merupakan wujud pelaksanaan konsep GCG dikarenakan dalam konsep tersebut mengharuskan adanya untuk bisa menyediakan informasi kepada segala pemangku kepentingan perusahaan yang transparan dan akuntabel. Peyajian pengungkapan perusahaan belum bisa mewakili kondisi yang transparan dan akuntabel, dikarenakan perusahaan belum bisa menyediakan informasi yang up to date mengenai kegiatan CSR, dimana hal itu telah menjadi sebuah kebutuhan bagi segala pemangku kepentingan perusahaan guna mampu mempu menciptakan corporate image yang baik sebagaimana hal tersebut merupakan kebutuhan yang penting bagi perusahaan dalam mewujudkan konsep keberlanjutan perusahaan.

BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini konsep CSR (Corporate Social Responsibility) digadang-gadang sebagai jurus jitu perusahaan dalam mewujudkan penerapan GCG (Good Coroprate Gorvernance). Fakta telah menunjukkan bagaimana resistensi masyarakat sekitar muncul ke permukaan perusahaan yang dianggap tidak memperhatikan faktor sosial dan lingkungan. Adanya keyakinan bahwa keberlangsungan perusahaan akan terjamin apabila perusahaan memperhatikan dimensi terkait lainnya, termasuk dimensi sosial dan lingkungan. Dalam era globalisasi kesadaran akan penerapan CSR menjadi penting seiring dengan perubahan paradigma yang mengatakan bahwa CSR bukan lagi dilihat sebagai sentra biaya(cost center) melainkan sebagai sentra laba (profit center) di masa mendatang (Wibisono, 2007).

yang mana dalam hal ini Community Development sebagai ujung tombak praktik penerapan CSR bisa menjadi salah satu jawaban.

pendekatan yang berguna untuk mengukur dan melaporkan kontribusi suatu perusahaan kepada komunitasnya.

Pada proses pengungkapan informasi kenyataannya paradigma lama telah mempengaruhi mainset perusahaan yang mana hanya berorientasi pada pengungkapan laporan finansial saja, dengan mengesampingkan laporan aktivitas sosial perusahaannya, kesenjangan tersebut timbul dikarenakan mainset perusahaan yang mengatakan bahwa laporan finansial yang diungkapkan cukup untuk mewakili tujuan dan kepentingan perusahaan. Namun seiring berjalannya waktu yang menyebutkan bahwa kepentingan sosial sangat memegang peranan penting dalam keberlangsungan perusahaan, perusahaan menyadari bahwa laporan finansial tidak mampu menyediakan informasi yang relevan tentang aktivitas sosial perusahaan, maka dalam hal ini laporan nonfinansial telah memberi nilai tersendiri bagi kebutuhan perusahaan guna kepentingan stakeholder.

didefinisikan sebagai penyediaan sejumlah informasi yang di butuhkan untuk pengoperasian secara optimal pasar modal efisien (Hendriksen, 1996). Pengungkapan ada yang bersifat wajib (mandatory), yaitu pengungkapan informasi yang wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat sukarela (voluntary), yang merupakan pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku. Tujuan pengungkapan menurut Securities Exchange Comission (SEC) dikategorikan menjadi dua, yaitu : 1) protective disclosure yang dimaksudkan sebagai upaya perlindungan terhadap investor, dan 2) informative disclosure yang bertujuan memberikan informasi yang layak kepada pengguna laporan. Informasi mengenai pelaksanaan tanggung jawab sosial perusahaan yang di uraikan dalam laporan tahunan akan dapat dipahami dan tidak menimbulkan salah interpretasi apabila laporan tahunan tersebut dilengkapi dengan pengungkapan sosial yang memadai. Memberikan informasi yang memadai diharapkan akan dapat berguna bagi pengambilan keputusan oleh pihak-pihak pengguna laporan keuangan. Sebagian perusahaan bahkan menganggap bahwa mengomunikasikan kegiatan atau program CSR sama pentingnya dengan kegiatan CSR itu sendiri. Dengan mengkomunikasikan CSR-nya, makin banyak masyarakat yang mengetahui investasi sosial perusahaan sehingga tingkat risiko perusahaan menghadapi gejolak social akan menurun. Jadi, melaporkan CSR kepada khalayak akan meningkatkan nilai social hedging perusahaan.

telekomunikasi (InfoCom) yang memiliki layanan paling lengkap dan jaringan terbesar serta terluas di Indonesia. Dalam konteks pencapaian kinerja, manajemen perusahaan senantiasa berupaya menghasilkan nilai unggul bagi stakeholder, yaitu dengan mengupayakan tingkat pengembalian investasi maksimal bagi pemegang saham, memberi solusi komprehensif bagi pelanggan, membuka peluang pertumbuhan bagi mitra bisnis serta turut meningkatkan kesejahteraan bagi bangsa Indonesia. Sebagai wujud dalam meningkatkan kesejahteraan bangsa dan merupakan bagian salah satu yang tak terpisahkan dari masyarakat, PT.TELKOM sangat memiliki komitmen yang tinggi dalam melaksanakan program CSR (Corporate Social Responsibility), seperti halnya dalam Creating Superior Value (Telkom Company Profile) Komitmen ini dipicu antara lain oleh:

Harapan serta perhatian global terhadap permasalahan lingkungan

hidup yang menuntut penerapan program CSR.

Pola pandang yang lebih luas dan inklusif terhadap perlunya

perseroan menyelaraskan tujuan usahanya dengan aspirasi masyarakat.

Keyakinan bahwa CSR merupakan bagian dari pelaksanaan tata

kelola perusahaan yang baik (GCG)

Meningkatkan ekspetasi investor global terhadap implementasi

global.

Dalam hal ini PKBL mempunyai kewenangan dalam pengelolaan dan pelaporan aktifitas sosial, sehingga PKBL mempunyai kedudukan yang mandiri dan berkewajiban untuk menyajikan laporan keuangan secara terpisah dengan laporan keuangan perusahaan serta bertanggung-jawab atas aktifitas ekonomi dan pengendalian admninistrasi. Adapun pengelolaan Program Kemitraan dan Program Bina Lingkungan pada PT. TELKOM dikelola oleh unit yang disebut Community Development Center (CDC).

Sebagai perusahaan yang berkomitmen dalam mewujudkan GCG (Good Corporate Governance), transparansi merupakan salah satu aspek penting yang tidak boleh diindahkan. Adapun wujud transparansi dalam pengimplementasian CSR tersebut dituangkan dalam laporan yang disebut sebagai laporan keberlanjutan. Perusahaan merupakan institusi yang didirikan oleh mandat dan masyarakat, maka laporan keberlanjutan dibuat agar perusahaan tidak kehilangan mandat (hukum besi tanggung jawab). Dalam arti lain, laporan keberlanjutan dibuat untuk menunjukkan pencapaian, proses, dan evaluasi serta agenda perusahaa dalam memaksimumkan dampak positif untuk mencapai tujuan pembangunan berkelanjutan berdasar keseimbangan pilar ekonomi, sosial, dan lingkungan. Melalui laporan keberlanjutan ini dapat diketahui apakah perusahaan sudah menjalankan akuntabilitas sosial dan lingkungan secara optimal. Untuk membangun akuntabilitas sosial dan lingkungan secara optimal, perusahaan bukan hanya diminta patuh pada ketentuan perundang-undangan yang berlaku tetapi juga consensus, dan inisitif-inisiatif yang diprakarsai oleh berbagai institusi atau asosiasi industri terutama yang berkaitan dengan isu CSR (Darwin, 2006)

tersendiri bagi seluruh pemangku bisnis maupun kepentingan perseroan. Kondisi tersebut secara tidak langsung dapat menimbulkan efek positif karena dapat peningkatkan image perusahaan di mata masyarakat.

GRI (Global Report Intiative) merupakan satu-satu lembaga indipenden internasional yang menjadi acuan dalam pembuatan laporan keberlanjutan TELKOM, hal itu dikarenakan belum adanya lembaga di Indonesia yang serupa GRI yang mampu membuat indikator-indikator yang menjadi acuan dalam pembuatan laporan keberlanjutan yang baik, yang mana Indikator-indikator tersebut merupakan wujud transparansi dan akuntabilitas perusahaan.

Keseriusan TELKOM dalam menyajikan laporan keberlanjutan tidak dapat dipandang sebelah mata, dalam kurun waktu dua tahun sejak pertama laporan kebelanjutan TELKOM disajikan, TELKOM telah mampu meraih Best CSR Reporting in Annual Report yang diselenggarakan oleh Indonesia Sustainability Report Award 2008 (ISRA 2008). Dalam konteks ini, keberhasilan perusahaan dalam menjalankan program CSR tidak terlepas dari informasi yang telah disajikan perusahaan kepada publik. Kepercayaan publik secara tidak langsung akan muncul apabila perusahaan menjunjung tinggi arti dari sebuah akuntabilitas.

menjaga akan keberlangsungan perusahaan itu sendiri.

Dikarenakan saat ini akuntabilitas telah memegang peranan penting terhadap kebutuhan seluruh stakeholder. Maka hal ini memiliki suatu ketertarikan tersendiri untuk menjadi topik penelitian kali ini. Atas dasar hal tersebut maka peneliti bermaksud untuk melakukan penelitian dengan judul :

“Akuntabilitas Pelaporan dan Pengungkapan Corporate Social Responsibility (CSR) Pada PT. TELEKOMUNIKASI INDONESIA. Tbk.“

1.2 Perumusan Masalah

Berdasarkan uraian di atas maka dapat dirumuskan masalah sebagai berikut:

Bagaimana wujud akuntabilitas dalam penyajian pelaporan dan

pengungkapan CSR pada PT.TELEKOMUNIKASI INDONESIA, Tbk?

1.3 Tujuan Penelitian

Untuk mengetahui apakah PT. TELEKOMUNIKASI INDONESIA, Tbk sudah menjalankan akuntabilitas pelaporan dan pengungkapan CSR secara optimal.

1.4 Manfaat Penelitian

Penelitian ini berguna bagi beberapa pihak, antara lain:

Memberikan informasi yang memungkinkan bagi perusahaan mengenai akuntabilitas pelaporan dan pengungkapan CSR perusahaan, manfaat dan kontribusi yang rill masyarakat pada khususnya disekitar dan pada stakeholder pada umumnya.

b. Bagi Masyarakat

Memberikan wawasan tentang akuntabilitas dalam penyajian pelaporan dan pengungkapan CSR perusahaan untuk kemudian dijadikan tolak ukur perusahaan dalam rangka penyajian pelaporan dan pengungkapan CSR perusahaan yang optimal.

c. Bagi Peneliti

Memberikan kontribusi untuk memperkaya wacana dan wawasan mengenai konsep akuntabilitas dalam penyajian pelaporan dan pengungkapan CSR perusahaan..

d. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1 Review Penelitian Terdahulu

Beberapa penelitian tentang Corporate Social Responsibility (CSR) telah dilakukan juga oleh para peneliti terdahulu. Salah satunya yang dilakukan oleh Mirfazli dan Nurdiono (2007) sebagai berikut, pengakomodasian unsur tanggung jawab sosial belum dijalankan oleh perusahaan dengan baik dan wajar dalam proses penilaian dampak sosial maupun dalam pelaporan. Ini dibuktikan dengan begitu banyak timbul berbagai konflik dan masalah pada industrial seperti demonstrasi dan protes yang menyiratkan ketidakpuasan beberapa elemen stakeholders pada manajemen perusahaan. Oleh sebab itu penelitian ini menilai praktik tanggung jawab sosial perusahaan berdasarkan dampak sosial perusahaan yang bergantung pada karakteristik operasi perusahaan. Karakteristik operasi perusahaan yang menghasilkan dampak sosial yang tinggi akan menuntut pemenuhan tanggung jawab sosial yang lebih tinggi pula. Pelaksanaan tanggung jawab sosial akan disosialisasikan kepada publik melalui pengungkapan sosial dalam laporan tahunan.

maka semakin besar pula yanggung jawab sosial dalam pelaksanaan dan pelaporannya.

Alat analisa yang digunakan berbentuk deskriptif kualitatif, yaitu metode yang mengambarkan dan menjelaskan karak teristik daya agar hasil penelitian dapat memberikan gambaran yang jelas. dan kuantitatif dengan metode content analysis . Berupa pengolahan data meliputi pengecekan dan perhitungan item – item pengungkaan sosial yang ada dalam laporan tahunan.

Dari hasil penelitian ini, diperoleh kesimpulan bahwa terdapat perbedaan yang cukup signifikan dalam penyajian jumlah pengun gkapan sosial seluruh tema antara perusahaan dalam kelompok high-profile dengan perosahaan dalam kelompok aneka industry low-profile. Hal ini menunjukkan bahwa banyaknya dampak sosial yang muncul pada sebagian perusahaan dalam dua kelompok di atas yang termasuk dalam type high-profile yang mendorong mereka untuk melakukan dan mengungkapkan pertanggungjawaban sosial perusahaan.

Selanjutnya penelitian tentang CSR juga dilakukan oleh Anggraini (2006). Penelitian ini mengambil objek pada perusahaan yang terdaftar di bursa efek Jakarta. Sasaran utama penelitian ini yaitu untuk mengungkapkan lebih luas tentang tanggung jawab sosial perusahaan dan menguji faktor penentu yang mempertimbangkan perusahaan untuk pengungkapan akuntansi pertanggung-jawaban sosial.

memberikan informasi sosial serta faktor-faktor yang mempengaruhi keputusan perusahaan untuk mengungkapkan informasi sosial di dalam laporan keuangan tahunan pada perusahaan-perusahaan di Indonesia. Hasil penelitian ini akan memberikan jawaban apakah praktik pengungkapan informasi sosial dan faktor-faktor yang mempengaruhi pengungkapan sosial dalam laporan keuangan tahunan di Indonesia konsisten dengan hasil yang ditemukan di negara lain.

Alat analisa yang digunakan yang pertama berupa mendeskripsikan pengungkapan informasi sosial dalam laporan keuangan tahunan oleh perusahaan yang terdaftar di BEJ. Yang kedua, untuk mengetahui faktor-faktor yang berpengaruh terhadap pengungkapan informasi sosial digunakan model analisis regresi berganda, dengan bentuk persamaan sbb:

IS

i = a + b1MANi + b2LEVi + b3SIZEi + b4INDi + b5PMi + e

Dari hasil penelitian ini diperoleh kesimpulan bahwa penelitian ini tidak berhasil membuktikan pengaruh ukuran perusahaan, leverage dan profitabilitas terhadap kebijakan pengungkapan informasi sosial oleh perusahaan. Hal ini sejalan dengan penelitian Hackston & Milne (1996) yang tidak berhasil menemukan hubungan profitabilitas dengan pengungkapan informasi sosial perusahaan.

wujud pertanggungjawaban kepada pemangku kepentingan dan untuk menjaga reputasi perusahaan itu sendiri.

Tujuan penelitian ini adalah untuk melihat apakah perusahaan telah memanfaatkan official website-nya untuk mengungkapkan program CSR yang dilakukan dari sisi tata kelola perusahaan, lingkungan, dan sosial. Hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap peningkatan kesadaran dan praktek penerapan CSR pada persahaan dalam setiap kegiatan bisnis yang dilakukannya dalam kepentingannya dengan pihak-pihak lain.

Penelitian ini menggunakan alat analisa berupa pengukuran index publisitas yang didasari oleh tiga indikator yaitu:

1. Tata kelola perusahaan, berupa (penjelaskan secara rinci struktur dari pengelolaan perusahaan, hukum/aturan tata kelola perusahaan, audit keuangan, kebijaksanaan hak pemegang saham dan kode etik perusahaan) 2. Kebijakan lingkungan, berupa (Standarisasi lingkungan, nama

masing-masing individu atau departemen yang bertanggung jawab untuk manajemen lingkungan, penggunaan energi dan air, kemampuan atau efisiensi sumber-sumber yang ada, aspek lingkungan sebagai kebijaksanaan manajemen)

Index tersebut diukur dengan menghitung jumlah informasi sesuai dengan kategori yang diungkapkan oleh Unilever pada official website-nya.

Hasil dari penelitian ini dapat diketahui bahwa pengukuran index publisitas dari sisi tata kelola menunjukkan bahwa perusahaan tidak mengungkapkan secara rinci tentang struktur direksi, tanggung jawab setiap direksi, komposisi direksi, nama dan biografi direksi, anggota komite, orang yang bertugas menangani pelaksanaan, pengawasan dan audit kebijakan ekonomi, sosial dan lingkungan. Dari sisi kebijakan lingkungan, komponen yang tidak disajikan berupa nama masing-masing individu atau departemen yang bertanggung jawab untuk manajemen lingkungan. Sedangkan dari sisi kebijakan sosial, diketahui bahwa perusahaan telah menyajikan semua komponen-komponen yang termasuk dalam ketegori kebiakan sosial. Berdasarkan hasil penelitian tersebut maka dengan demikian Unilever telah mengungkapkan 13 informasi yang relevan dengan CSR kepada publik melalui offsial website-nya.

Tujuan penelitian ini adalah untuk menguji pengaruh dari pengungkapan informasi Corporate Social Responsibility (CSR) dalam laporan tahunan perusahaan terhadap respon pasar terhadap laba perusahaan (earning response coefficiens, ERC). Hasil penelitian ini diharapkan dapat menjadi masukkan bagi para pelaku usaha, investor, lembaga pasar modal terkait, serta para penyusun standar akuntansi bahwa mungkin sudah harus dipertimbangkan untuk mengatur mengenai pengungkapan informasi CSR dalam laporan tahunan perusahaan. Sehingga akan diketahui bahwa apakah informasi CSR sudah waktunya diungkapkan dalam laporan tahunan perusahaan atau tidak.

Pengujian analisa penelitian ini menggunakan alat uji analisa regresi berganda dengan model interaksi dengan metode ordinary least square (OLS) cross-sectional. Ada dua model yang diajukan, yaitu model pertama yang meregresikan variabel CAR dengan variabel UE dan CSRI, serta interaksi keduanya, tanpa memasukkan variabel kontrol. Model kedua adalah model yang sudah memasukkan variabel kontrol (yaitu BETA, dan PBV) berserta interaksi dari masing-masing variabel kontrol tersebut dengan variabel UE.

penelitian ini mengindikasikan bahwa investor mengapresiasi informasi CSR yang diungkapan dalam laporan tahunan perusahaan.

Dalam penelitian (Kurniawan dan Yuhertiana, 2009) yang mana objek penelitian ini adalah PT. Semen Gresik. Adapun penelitian ini menekankan pada penerapan dan pelaporan CSR pada PT. Semen Gresik. Dalam penelitian ini, metode yang digunakan adalah metode penelitian deskriptif kualitatif. Metode deskriptif kualitatif dipilih sesuai dengan tujuan penelitian yang hendak menggambarkan dan menguraikan penerapan CSR pada suatu perusahaan dengan keadaan yang sebenarnya dan apa adanya.

Tujuan penelitian adalah untuk mengetahui secara mendalam mengenai bagaimana penerapan dan pelaporan Corporate Social Responsibility (CSR) pada PT. Semen Gresik (Persero) .Tbk

Analisis data yan digunakan adalah: reduksi data, konklusi drawing. Reduksi data berasal dari data lapangan baik berupa wawancara degan informan, observasi maupun dokumen-dokumen yang mendukung tentang aktifitas CSR PT. Semen Gresik dan dipilah sesuai dengan focus dan tujuan peneliti.

Kesimpulan dari hasil penelitian ini menunjukkan bahwa:

b. Adanya penyisihan laba ditahan (droping) dibahas dan ditetapkan dalam Rapa Umum Pemegang Saham (RUPS) dan model penganggaran yang dilakukan dalam aktifitas sosial PT. Semen Gresik yaitu berpola top down. c. Evaluasi yang seharusnya menjadi tolak ukur keberhasilan mitra binaan

yang dibina ternyata belum bisa mengakomodir secara data perkembangan mitra binaan yang menyangkut efektifitas bantuan yang disalurkan, perasalahan tersebut terjadi karena keterbatasan SDM yang dimiliki.

d. PKBL mempunyai posisi sebagai unit kerja yang mandiri dan mempunyai kewenangan atas pengelolaan dana, sumber daya dan pelaporan aktifitas CSR secara terpisah dengan perusahaan induk.

e. Belum adanya pemisahan fungsi dalam tubuh administrasi dan keuangan dikarenakan adanya keterbatasan SDM.

f. Bentuk pelaporan pada umumnya mengacu pada keputusan yang ditetapkan oloh Menteri, tapi PKBL juga melakukan modifikasi detail pelaporan atas program CSR yang dilakukan.

g. Kegiatan evaluasi yang dilakukan belum bisa mengakomodir data keefektifan program CSR sehingga berdampak pada masyarakat.

h. Pada umumnya informasi yang diungkapkan dalam laporan PKBL mencakup isu ekonomi, sosial, dam lingkungan.

2.2 Pengertian Corporate Sosial Responsibility (CSR)

di tempatkan diposisi yang kian terhormat. Karena itu, kian banyak pula dunia usaha dan pihak-pihak terkait mulai merespon wacana ini. Yang menarik sebagai sebuah konsep yang makin popular, CSR ternyata belum memiliki definisi tunggal. Ada berbagai definisi yang menggambarkan bentuk CSR, diantaranya: The Word Business Council for Sustainible Development (WBCSD misalnya, lembaga internasional yang berdiri tahun 1995 dan beranggotakan lebih dari 30 negara itu, dalam publikasinya Making Good Business to Sense mendefinisikan CSR sebagai:

“Continuing commitment y business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large”

Uni Eropa (EU Green Paper on CSR) mengemukakan bahwa:

“CSR is a concept whereby companies integrate social and environtmental concern in their business operationsand their interaction with their stakeholders on a voluntary basic”.

Versi lain mengenai definisi CSR dilontarkan oleh World Bank. Lembaga keuangan global ini memandang CSR sebagai:

2.3 Hubungan Good Corporate Governance (GCG) dengan Corporate Social Responsibility (CSR)

2.3.1 Prinsip-Prinsip GCG

GCG merupakan suatu sistem, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan terutama dalam arti sempit hubungan antara pemegang saham dan dewan komisaris serta dewan direksi demi tercapainya tujuan korporasi. Dalam arti luas mengatur hubungan seluruh kepentingan stakeholders dapat dipenuhi secara proporsional. GCG dimaksud untuk mengatur hubungan-hubungan tersebut dan mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi korporasi. GCG juga untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Terdapat lima prinsip GCG yang dapat dijadikan pedoman bagi pelaku bisnis, yaitu:

1. Transparency (Keterbukaan Informasi)

Secara sederhana bisa diartikan sebagai keterbukaan informasi. Dalam mewujudkan prinsip ini, perusahaan dituntut untuk menyediakan informasi yang cukup, akurat, tepat waktu kepada segenap stakeholders-nya.

2. Accountability (Akuntabilitas)

3. Responsibility (Pertanggungjawaban)

Bentuk pertanggungjawaban perusahaan adalah kepatuhan perusahaan terhadap peraturan yang berlaku, diantaranya masalah pajak, hubungan industrial, kesehatan dan keselamatan kerja, perlindungan lingkungan hidup, memelihara lingkungan bisnis yang kondusif bersama masyarakat dan sebagainya. Dengan menerapkan prinsip ini, diharapkan akan menyadarkan perusahaan bahwa dalam kegiatan operasionalnya, perusahaan juga mempunyai peran untuk bertanggungjawab selain kepada shareholder juga kepada stakeholder-nya.

4. Indepandency (Kemandirian)

Intinya prinsip ini mensyaratkan agar perusahaan dikelola secara professional tanpa ada benturan kepentingan dan tanpa tekanan atau intervensi dari pihak manapun yang tidak sesuai dengan peraturan-peraturan yang berlaku.

5. Fairness (Kesetaraan dan Kewajaran)

Prinsip ini menuntut adanya perlakuan yang adil dalam memenuhi hak stakeholder sesuai dengan peraturan perundangan yang berlaku. Diharapkan fairness dapat menjadi factor pendorong yang dapat memonitor dan memberikan jaminan perlakuan yang adil di antara beragam kepentingan dalam perusahaan.

2.3.2 Prinsip-prinsip CSR

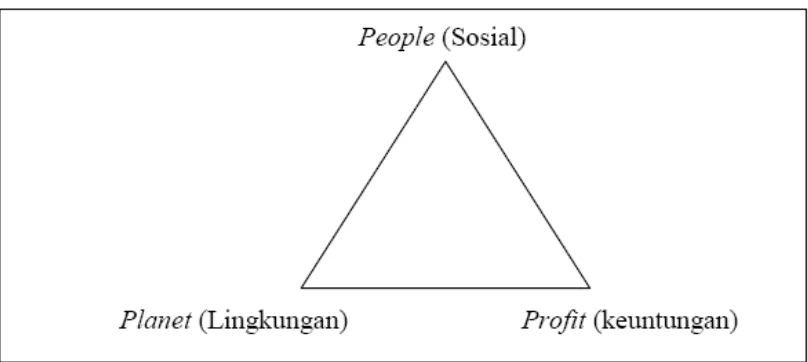

Gambar 1: Konsep Triple Bottom Line

Sumber: SWA. Edisi 26/XXI/19 Desember 2005 – 11 Januari 2006

Berdasarkan konsep Triple Bottom Line di atas dapat dideskripsikan menjadi: 1. Profit (keuntungan)

Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap kegiatan usaha. Tak heran bila fokus utama dari setiap kegiatan dalam perusahaan adalah mengejar profit atau mendongkrak harga saham setinggi – tingginya, baik secara langsung ataupun tidak langsung. Inilah bentuk tanggung jawab sosial ekonomi yang paling esensial terhadap pemegang saham

2. People (Masyarakat Pemengku Kepentingan)

bahwa operasi perusahaan berpotensi memberikan dampak kepada masyarakat. Karenanya pula perusahaan perlu untuk melakukan berbagai kegiatan yang menyentuh kebutuhan masyarakat, intinya, jika ingin eksis dan akseptabel, perusahaan harus menyertakan pula tanggung jawab sosial.

3. Planet (Lingkungan)

Unsur ketiga yang mesti diperhatikan juga adalah panet atau lingkungan. Jika perusahaan ingin eksis dan akseptabel maka harus disertakan pula tanggung jawab kepada lingkungan. Lingkungan adalah sesuatu yang terkait sengan seluruh bidang kehidupan kita. Semua kegiatan yang kita lakukan mulai kita bangun tidur di pagi hari hingga kita terlelap di malam hari berhubungan dengan lingkungan. Air yang kita minum, udara yang kita hirup, seluruh peralatan yang kita gunakan, semuanya berasal dari lingkungan. Lingkungan dapat menjadi teman atau musuh kita, tergantung bagaimana memperlakukan.

2.3.2.2. Ruang Lingkup CSR.

Meskipun isu utamanya akan berbeda baik antara sektor industri maupun antar perusahaan, namun secara umum isu CSR mencakup 5 (lima) komponen pokok. (Darwin, 2006) :

1. Hak Azasi Manusia (HAM)

2. Tenaga Kerja (Buruh)

Bagaimana kondisi tenaga kerja di supp;y chain atau di pabrik milik sendiri mulai dari soal system panggajian, kesejahteraan hari tua dan keselamatan kerja, peningkatan keterampilan dan profesionalisme karyawan, sampai pada soal penggunaan tenaga kerja di bawah umur.

3. Lingkungan hidup

Bagaimana strategi dan kebijakan yang berhubungan dangan masalah lingkungan hidup. Bagaimana perusahaan mengatasi dampak lingkungan atas produk atau jasa mulai dari pengadaan bahan baku sampai pada masalah buangan limbah, serta dampak lingkungan yang diakibatkan oleh proses produksi dan distribusi produk.

4. Sosial – masyarakat

Bagaimana strategi dan kebijakan dalam bidang sosial dan pengembangan masyarakat setempat (Community development), serta dampak operasi perusahaan terhadap kondisi sosial dan budaya masyarakat setempat.

5. Dampak produk dan jasa terhadap pelanggan.

Apa saja yang dilakukan oleh perusahaan untuk memastikan bahwa produk dan jasa bebas dari dampak negative seperti; mengganggu kesehatan, mengancam keamanan. Dan produk terlarang.

CSR merupakan salah satu bentuk implementasi dari konsep GCG. Sebagai entitas bisnis yang bertanggungjawab terhadap masyarakat dan lingkungan, perusahaan memang mesti bertindak sebagai good citizen yang merupakan tuntutan dari good business ethics.

2.4 Pengertian Akuntabilitas

Akuntabilitas sebetulnya timbul sebagai konsekuensi logis atas adanya hubungan antara manajemen dan pemilik (principal). Principal dalam hal ini memberikan kewenangan penuh pada manajemen untuk melakukan aktivitas operasional organisasi. Sebagai konsekuensi alas wewenang ini, maka agent harus mempertanggung-jawabkan aktivitasnya terhadap principal. Namun saat ini akuntabilitas tidak hanya mengatur hubungan antara manajemen dengan pemilk saja, melainkan penekanan hubungan mengharuskan perusahaan untuk menjalin kondisi yang akuntabel kepada stakeholder. Ada berbagai penjelasan yang mampu mendefinisikan kondisi tersebut. Diantaranya akuntabilitas perusahaan diartikan sebagai:

Accountability is the legal or ethical responsibility to provide an account

or reckoning of the actions for which one is held responsible;

Accountability differs from responsibility in that the latter refers to one’s

duty to act in a certain way, whereas accountability refers to one’s duty to explain, justify, or report on his or her actions.

Sedangkan menurut Prof. Miriam Budiharjo (Lalolo, 2003) mendefinisikan akuntabilitas sebagai:

“Pertanggungjawaban pihak yang diberi mandat untuk memerintah kepada mereka yang memberi mandat itu”

2.5 Pengungkapan (Disclosure) CSR

Sebagai tahap akhir dari penerapan CSR adalah berupa pengungkapan yang akan mengungkap sejauh mana pelaksanaan CSR dan merupakan pertanggungjawaban terhadap stakeholders secara luas. Pada dasarnya perusahaan yang sukses dalam menjalankan CSR memiliki tiga nilai dasar (Core Values) yang ditanam secara mengakar dalam perusahaan, yaitu (Darwin, 2006):

1. Ketangguhan Ekonomi 2. Tanggung jawab lingkungan 3. Akuntanbilitas sosial

Jika kinerja keuangan suatu perusahaan tercermin dalam laporan keuangan, maka kinerja CSR akan dapat disimak melalui sebuah laporan yang disebut “Laporan Keberlanjutan” (Sustainability Report). Laporan CSR atau laporan keberlanjutan pada hakekatnya memuat tiga aspek pokok yaitu; ekonomi, lingkungan, dan sosial.

2.5.1 Pengungkapan (Disclosure) Kinerja CSR

dapat didefinisi dengan tepat sebagai “Proses seleksi variable – variable kinerja sosial tingkat perusahaan, ukuran dan prosedur pengukuran yang secara sistematis mengembangkan informasi yang bermanfaat untuk mengevaluasi kinerja sosial perusahaan, dan mengkomunikasikan informasi tersebut kepada kelompok sosial yang tertarik, baik di dalam maupun di luar perusahaan”.

Menurut Belkaoui (2000:230) tentang siapa yang menekankan untuk membuat laporan sosial perusahaan adalah :

1. Mengasumsikan bahwa tujuan CSR adalah untuk meningkatkan citra perusahaan dan memegang asumsi, biasanya secara implicit, bahwa perilaku perusahaan baik secara asasi

2. Mengasumsikan bahwa tujuan CSR adalah untuk menghentikan pertanggungjawaban organisasi dengan asumsi bahwa kontrak sosial terjadi antara organisasi dengan masyarakat. Keberasaan kontrak sosial ini membutuhkan berhentinya pertanggungjawaban sosial.

3. Tampaknya mengasumsikan bahwa CSR secara efektif memperluas pelaporan keuangan tradisional dan tujuanya adalah untuk member informasi bagi investor.

Menurut (Han and Zang, 2008) dalam Analysis of Accounting Disclosure Mode for Strengthening Corporate Social Responsibility. Ada 3 cara untuk mengungkapkan CSR, yaitu:

2. The way of “cost outlay”. This is the way that uses “cost outlay items” to reflect the cost outlay of CSR. It usually adds expenditure items that could get cost data into the report, and it is the most wildly used way in environmental liability.

3. The way of making independent report. This way could reflect the content of CSR well and could be quantized in money. But this way also bring a series of problems, sometimes it maybe mismatch the “cost-benefit principle”.

Berdasarkan teori di atas, bahwa dapat disimpulkan mengenai cara mengungkapkan CSR, yaitu:

1. Dengan cara menulis naratif. sebagai contoh, dalam hal memperoleh data, dapat menggunnakan proses yang berupa pencatatan ataupun perekaman yang kemudian di deskripsikan atau diuraikan secara positif dan pasif. 2. Dengan cara "pengeluaran biaya". Dalam hal ini dimaksudkan bahwa

semakin besar biaya yang dikeluarkan untuk mengungkapkan CSR, maka secara tidak langsung hal ini juga akan mencerminkan kondisi biaya CSR yang ada.

3. Dengan cara membuat laporan tersendiri. Dalam hal ini laporan CSR diharapkan mampu disajikan tersendiri dan secara terpisah dari laporan keuangan perusahaan. dikarenakan hal ini dapat mencerminkan kondisi pelaksanaan CSR yang baik.

Berbagai alasan yang digunakan untuk pengukuran dan pengungkapan kinerja Corporate Social Responsibility (CSR) melahirkan berbagai argument sebagai berikut (Belkaoui,2000 ):

1. Argumen pertama adalah yang terkait dengan kontrak sosial secara implicit diasumsikan bahwa organisasi seharusnya bertindak untuk memaksimalkan kesejahteraan sosial, jika terjadi kontrak antara organisasi dengan masyarakat. Dengan demikian, organisasi memperoleh sejenis legitimasi dari masyarakat berbagai hukum kemasyarakatan memberikan persetujuan agar kontrak menjadi lebih eksplisit. Sementara kontrak sosial diasumsikan implicit. Hukum ini berisi aturan main yang harus dipilih organisasi yang akan menjadi kontrak sosial.

2. Teori keadilan Rawis, yang disajikan dalam bukunya A Theory of Justice berisi prinsip – prinsip untuk mengevaluasi hukum dan kebiasaan dari sudut pandang moral, dan menjelaskan konsep kejujuran yang bermanfaat bagi akuntansi sosial.

dan membuat produk yang aman. Berikut ini agar mengelola pengeluaran dengan memperhatikan keadaan sosial :

1. Mengintegerasikan masalah kesadaran sosial perusahaan, etika dan lingkungan pada pembuat keputusan perusahaan, dan meyakinkan bahwa kesadaran tersebut telah dimiliki oleh dewan direksi.

2. Mengembangkan metode untuk mengevaluasi dan melaporkan dampak sosial dan lingkungan akibat aktivitas perusahaan

3. Memodifikasi struktur perusahaan untuk membuat mekanisme yang sesuai untuk menghadapai krisis sosial, lingkungan dan etika. Sehingga perusahaan menjadi organisasi yang siap krisis, bukan organisasi yang Crisis-prone. Perusahaan yang tidak menyiapkan diri

untuk keadaan, kritis tidak mudah untuk bertahan.

4. Membuat insentif bagi prilaku yang sesuai dengan etika. Lingkungan dan sosial dan mengintegrasikan insentif tersebut menjadi bagian dari system penilaian kinerja dan budaya organisasi dan tidak mempunyai pengaruh, maka perubahan permanen tidak pernah terjadi.

5. Mengakui jika lingkunganya bersih, maka perusahaan tersebut dapat menjadi pemimpin dalam mengurangi polusi dan bijaksana dalam mengunakan sumberdaya alam.

2.6 Pro Kontra Mengenai Pelaporan Kinerja CSR

Dalam pelaksanaan tahap akhir dari pelaksanaan CSR yang berupa Reporting terdapat pro dan kontra tentang pelaksanaanya. Di samping ada yang mendukung penerapan pelaporan akuntansi sosial yang memuat informasi tentang dampak positif dan negatif perusahaan, ada juga yang mengkritik. Adapun kritikannya adalah sebagai berikut (Harahap,2007) :

1. Informasi pertanggungjawaban sosial itu hanya menambah biaya saja dan tidak dibutuhkan oleh pemegang saham atau investor lainnya.

2. Ukuran dampak sosial perusahaan dalam satuan moneter secara tekhnis tidak dapat dilakukan karena sangat kompleks dan merupakan estimasi saja.

3. Faktor – faktor di luar perusahaan bukan merupakan tanggung jawab perusahaan dan tidak dapat mengendalikannya.

5. Informasi tentang akuntansi sosial akan dapat mengalihkan perhatian pada indicator bisnis intinya sehingga dapat menyulitkan para pengambil keputusan.

6. Informasi tentang akuntansi sosial akan dapat mengalihkan perhatian pada indikator bisnis intinya sehingga dapat menyulitkan para pengambil keputusan.

2.6.1 Alasan Perlu dan Tidaknya Dalam Melaporkan Laporan Keberlanjutan.

Alasan perlunya perusahaan melaporkan kinerja keberlanjutan sebagaimana yang diungkapkan Kolk (2004) dalam A Decade of Sustainability Reporting yaitu:

1. Enhanced ability to track progress against specific targets. 2. Facilitating to implementation of the environmental strategy.

3. Greater awareness of broad environmental issues throughout the organisation.

4. Ability to clearly convey the corporate message internall and externally. 5. Improved all-round creadibility from greater transparency.

6. Ability to communicate efforts and standards. 7. License to operate and campaign.

Berdasarkan teori diatas maka kesimpulan mengenai alasan perlunya melaporkan kinerja keberlanjutan yaitu:

1. Meningkatkan kemampuan perusahaan untuk mencapai suatu kemajuan dalam mewujudkan target tertentu.

2. Kemudahan dalam mengimplementasikan strategi lingkungan

3. Kesadaran yang lebih besar mengenai luasnya isu lingkungan di luar organisasi.

4. Kemampuan untuk menyampaikan secara jelas pesan internal dan eksternal suatu perusahaan.

5. Transparansi yang tinggi dapat meningkatkan kredibilitas perusahaan. 6. Sebagai wujud kemampuan perusahaan dalam berusaha menjalin

komunikasi.

7. Merupakan bentuk lisensi untuk menjalankan operasional dan mensosialisaskan keberadaan perusahaan.

8. Bermanfaat bagi reputasi perusahaan, untuk menunjukkan biaya yang disisipkan perusahaan untuk kepentingan lingkungan maupun sosial, dan merupakan kesempatan perusahaan untuk mengembangkan bisnis serta menunjukkan moral para pegawai.

Alasan tidak perlunya perusahaan melaporkan kinerja keberlanjutan sebagaimana yang diungkapkan oleh Kolk (2004) dalam A Decade of Sustainability Reporting yaitu:

3. Costomers (and the general public) are not interested in it, it will not increase sales.

4. The company already has a good reputation for its environmental and social performance.

5. There are many other ways of communicating about environmental and social issues.

6. It is to expensive.

7. It is difficult to gather consistent data from all operations and to select correct indicators.

8. It could damage the reputation of the company, have legal implications or wake up ‘sleeping dog’ (such as environmental organitations).

Berdasarkan teori diatas maka kesimpulan mengenai alasan tidak perlunya melaporkan kinerja keberlanjutan yaitu:

1. Ragu bahwa laporan keberlanjutan tidak akan memberikan keuntungan bagi perusahaan.

2. Pesaing perusahaan tidak mempubliskan laporan.

3. Pelanggan maupun masyarakat tidak peduli, dan perusahaan berpendapat bahwa laporan keberlanjutan tidak akan mampu meningkatkan penjualan produk perusahaan.

4. Perusahaan telah mempunyai reputasi yang baik dalam berkontribusi dibidang lingkungan maupun bidang sosial.

6. Membuat laporan keberlanjutan itu membutuhkan biaya yang tinggi. 7. Kesulitan dalam mengumpulkan data atau informasi dan memilih indikator

yang benar dan tepat yang sesuai dengan kebutuhan di bidang lingkungan dan sosial.

8. Dapat merusak reputasi perusahaan dikarenakan kegiatan di bidang lingkungan maupun sosial tidak sesuai dengan lingkup kerja perusahaan. dikarenakan kegiatan lingkungan dan sosial sudah ada yang bertanggung jawab. Contoh: LSM di bidang lingkungan dan sosial.

Berbagai penjelasan mengenai pentingnya perusahaan untuk melaporkan CSR, yaitu:

Perusahaan didirikan atas mandat dari masyarakat; Laporan

keberlanjutan/CSR dibuat agar perusahaan tidak kehilangan mandat. Perusahaan harus bertanggung jawab atas seluruh hal yang ditimbulkannya

dalam wilayah dampak. Laporan dibuat untuk menunjukkan pencapaian, proses, dan evaluasi, dan agenda perusahaan dalam memaksimumkan dampak postif untuk mencapai tujuan pembangunan berkelanjutan berdasar keseimbangan pilar ekonomi, sosial dan lingkungan.

2.6.2 Latar Belakang Pelaporan CSR

pengungkapan CSR yang dapat dijadikan acuan dalam menyusun laporan CSR. Ketiadaan standar akan menyulitkan stakeholders dalam melakukan evaluasi, karena perusahaan akan menyajikan laporan CSR yang sangat beragam. Kualitas laporan juga akan dipertanyakan mengingat perusahaan membuat laporan sesuka hatinya dengan sumber daya terbatas. Agar laporan CSR bermanfaat maka standar pelaporan dan pengungkapan CSR harus memastikan bahwa terdapat akuntansi, pelaporan dan pengungkapan kegiatan dan biaya CSR serta manfaat yang diperoleh dari kegiatan CSR tersebut. Keberadaan suatu standar pelaporan CSR tidak menjamin bahwa kualitas laporan CSR meningkat. Laporan CSR dibuat oleh perusahaan dan karena perusahaan menginginkan citra positif tentang dirinya, maka perusahaan cenderung hanya mengungkapkan informasi yang positif mengenai perusahaan. Akibatnya laporan tersebut bisa jadi tidak menggambarkan keadaan sebenarnya dan laporan tersebut akan kehilangan maknanya.

Ada dua mekanisme yang dapat dijalankan perusahaan untuk memastikan bahwa laporan CSR menjelaskan keadaan yang sebenarnya terjadi di perusahaan, yaitu :

1. Mekanisme dan struktur governance di perusahaan.

2. Keberadaan jasa assurance oleh pihak eksternal dan independen yang memastikan keakuratan informasi yang di laporan CSR

menyatakan bahwa perusahaan perlu memperhatikan kepentingan stakeholders, sesuai dengan aturan yang berlaku, serta mendorong kerjasama (cooperation) perusahaan dengan stakeholders dalam memajukan perusahaan.

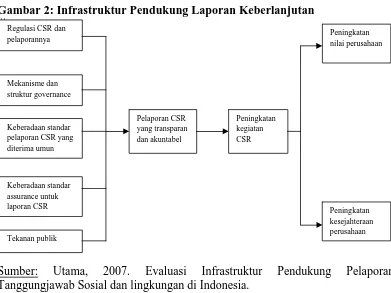

Gambar 2: Infrastruktur Pendukung Laporan Keberlanjutan \\\ Regulasi CSR dan

pelaporannya

Mekanisme dan struktur governance

Keberadaan standar pelaporan CSR yang diterima umun

Keberadaan standar assurance untuk

laporan CSR Peningkatan

kesejahteraan perusahaan Peningkatan nilai perusahaan Peningkatan kegiatan CSR Pelaporan CSR yang transparan dan akuntabel Tekanan publik

Sumber: Utama, 2007. Evaluasi Infrastruktur Pendukung Pelaporan Tanggungjawab Sosial dan lingkungan di Indonesia.

4 Isu utama yang dihat oleh perusahaan sebagai isu penting dalam laporan keuangan menurut Waller dan lannis, 2008 dalam An Analysis of Corporate Social Responsibility Disclosure, yaitu:

1. Work output: particularly focusing on the effect and the impact of their work in the marketplace, and that they undertake ethical work practices; 2. HR activities: range across a number of areas including looking after the

health and well-being of the staff, staff training, staff diversity and staff volunteering;

4. Environmental initiatives: emphasizing initiatives undertaken within the organization to assist in protecting the environment and conserve resources, such as reducing energy and water consumption, as well as paper and ink recycling.

Berdasarkan teori yang diungkapkan oleh Waller dan Lannis di atas maka isu penting dalam laporan keuangan dapat disimpulkan menjadi:

1. Lingkup kegiatan perusahaan: Fokus pada efek dan dampak operasional perusahaan di dalam masyarakat, dan menunjukkan bahwa perusahaan telah melakukan praktek pekerjaan yang etis.

2. Lingkup SDM: Fokus pada kesejahteraan dan kesehatan dari pegawai. 3. Lingkup sosial: Fokus terhadap pemberian bantuan berupa kegiatan yang

bermanfaat bagi masyarakat, contoh: pelatihan internet bagi masyarakat. 4. Lingkup lingkungan: Fokus terhadap perlindungan terhadap lingkungan

dan seperti mengurangi konsumsi air dan energi.

2.7 Laporan Keberlanjutan (Sustainability Report)

periodik. Dalam hal ini ada berbagai hal yang dapat mendefinisikan arti dari laporan keberlanjutan, antara lain:

Dokumen yang dibuat oleh perusahaan berkaitan dengan kinerja aspek

ekonomi, sosial, dan lingkungannya sebagai alat kontrol manajemen kepada pemangku kepentingan internal maupun alat akuntabilitas (terutama) kepada pemangku kepentingan eksternal.

Laporan kinerja ketiga aspek hanya bisa disebut laporan keberlanjutan

manakala kinerja yang dilaporkannya dalam kurun waktu tertentu sudah berkelanjutan atau menunjukkan kecenderungan membaik menuju dampak bersih positif.

Konsekuensinya: laporan keberlanjutan memuat berbagai indikator ketiga

aspek yang terus dipantau secara periodik.

Dibuat untuk meningkatkan reputasi terkait dengan transparensi dan

akuntabilitas.

Ditujukan kepada berbagai pemangku kepentingan, agar mereka bisa

mendapatkan informasi yang benar, jadi harus disebarluaskan lewat berbagai cara (internet, tercetak, stakeholder convening, dsb).

Membantu perusahaan untuk mengambil keputusan manajemen:

memperbaiki kinerja pada indikator yang masih lemah.

Membantu investor untuk mengetahui kinerja perusahaan secara lebih

menyeluruh.

Untuk melaporkan aspek kinerja CSR yang diakibatkan perusahaan ada beberapa tekhnik pelaporan CSR yaitu sebagai berikut (Diller,1970) dalam (Harahap,2007):

1. Pengungkapan dalam surat kepada pemegang saham baik dalam laporan tahunan atau bentuk laporan lainnya.

2. Pengungkapan dalam catatan atas laporan keuangan.

3. Dibuat dalam perkiraan tambahan misalnya melalui perkiraan (akun) penyisihan kerusakan lokasi, biaya pemeliharaan lingkungan, dan sebagainya.

[image:53.595.102.541.440.776.2]2.7.2 Komponen Laporan Keberlanjutan (Sustainability Report)

Menurut Kolk (2004) dalam A Decade of Sustainability Reporting menjelaskan bahwa tabel 3 yang disajikan merupakan kemungkinan penyajian komponen suatu model yang menggambarkan pelaksanaan dalam pembuatan laporan keberlanjutan.

Berdasarkan komponen yang disajikan menurut teori di atas, maka dapat disimpulkan bahwa:

Focus:

Nature: Mencakup lingkup sosial, lingkungan dan ekonomi

Reporting Scope: Lingkup pelaporan disajikan secara global dan secara

umum dengan studi penyajian tertentu.

Standart, Code, and Guidelines, Conventions : Standar, pengkodean, dan

petunjuk/pemandu mengacu pada regulasi pemerintah(contoh: Per-05 tentang PKBL), maupun organisasi internasional (contoh: GRI).

Organisation:

Enviromental System: Dalam hal ini organisasi memiliki sistem atau

kebijakan yang lengkap sebagai bukti petunjuk pelaksanaan tentang program yang berkaitan dengan lingkungan.

Social System: Dalam hal ini organisasi memiliki sistem atau kebijakan

yang lengkap sebagai bukti petunjuk pelaksanaan tentang program yang berkaitan dengan sosial.

Integrated system: Adanya pelaporan yang mencakup lingkungan, sosial,

Environmental Performance: Adanya bukti yang menunjukkan pencapaian

dalam pelaksanaan program di bidang lingkungan.

Social Performance: Adanya bukti yang menunjukkan pencapaian dalam

pelaksanaan program di bidang lingkungan.

Internal Control: Bukti pencapaian yang ada baik di bidang lingkungan

maupun sosial berguna bagi organisasi sebagai kendali dalam pengawasan pelaksanaan program yang ada.

Supplier Requirements: Informasi mengenai sosial, lingkungan dan

ekonomi berguna sebagai acuan atau referensi bagi pemegang saham. Sanctions of Suppliers: Dapat dijadikan sebagai jenis pengukuran bagi

supplier (dalam hal ini pemegang saham) untuk menuntut hal lebih kepada pihak manajemen perusahaan agar program yang dijalankan dapat terlaksanakan sesuai dengan kesepakatan yang ada terutaman terhadap suppliers (pemegang saham).

Performance:

Environmental: Di dalam laporan disajikan indikator-indikator yang

digunakan sebagai acuan dalam pelaksanaan keseluruhan aktivitas kegiatan di bidang lingkungan dan jenis indikator yang digunakan.

Social: Di dalam laporan disajikan indikator-indikator yang digunakan

Monitor:

System: Berupa kebijakan yang berfungsi untuk mengawasi kegiatan

lingkungan dan sosial.

Monitoring Party of System: Adanya divisi atau badan, baik di internal

perusahaan ataupun eksternal (lembaga/ asosiasi) yang berfungsi untuk memonitor pelaksanaan kebijakan perusahaan.

Report: Laporan yang ada bersifat menyeluruh.

Verifier of Report: Profesional eksternal yang dibayar perusahaan.

Contoh: auditor.

2.8 Standar Laporan Keberlanjutan (Sustainability Report) 2.8.1 ISO 26000 (International Standart Organization)

kegiatan sosial perusahaan. Adapun cakupan isu pokok yang dapat diungkapkan dalam laporan keberlangsungan dalam ISO 26000, yaitu:

1. Organizational governance. 2. Human rights.

3. Labor practices. 4. Environmental.

5. Fair operating practices. 6. Consumer issues.

7. Social development.

2.8.2 GRI (Global Reporting Initiative)

Suatu laporan dinilai bermutu apabila penyusunannya berpedoman pada kaidah-kaidah atau prinsip-prinsip yang berterima umum, begitu pula halnya dengan laporan keberlanjutan. Karena dalam hal ini belum adanya suatu kaidah-kaidah atau prinsip-prinsip yang dijadikan acuan dalam pembuatan laporan keberlanjutan di Indonesia, maka disini GRI menjadi satu-satunya acuan dalam pembuatan suatu laporan keberlanjutan. Menurut (Darwin, 2006) saat ini hamper 1000 organisasi/ perusahaan menggunakan GRI sebagai rujukan dalam membuat laporan keberlanjutan.

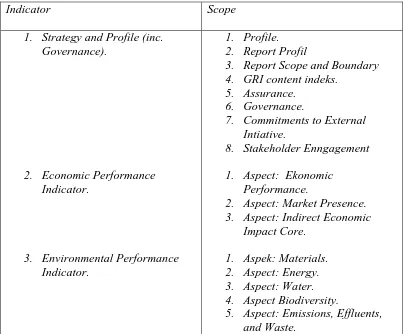

Guidelines terdapat berbagai indicator-indikator kinerja yang digunakan sebagai penilaian suat laporan keberlanjutan. Adapun indikator pokok yang menjadi cakupan dari isi laporan dalam G3 Guidelines adalah sebagai berikut:

1. Strategy and Profile (inc. Governance) 2. Economic Performance Indicator. 3. Environmental Performance Indicator. 4. Social Performance Indicator

5. Human Rights Performance Indicator. 6. Society Performance Indicator.

[image:58.595.113.517.415.749.2]7. Product: Responsibility Performance Indikator

Tabel 2: Indikator dan Lingkup GRI

Indicator Scope 1. Strategy and Profile (inc.

Governance).

2. Economic Performance Indicator.

3. Environmental Performance Indicator.

1. Profile. 2. Report Profil

3. Report Scope and Boundary 4. GRI content indeks.

5. Assurance. 6. Governance.

7. Commitments to External Intiative.

8. Stakeholder Enngagement 1. Aspect: Ekonomic

Performance.

2. Aspect: Market Presence. 3. Aspect: Indirect Economic

Impact Core. 1. Aspek: Materials. 2. Aspect: Energy. 3. Aspect: Water. 4. Aspect Biodiversity.

4. Social Performance Indicator.

5. Human Rights Performance Indikator.

6. Society Performance Indicator.

7. Product: Responsibility Performance Indikator.

6. Aspect: Complience. 7. Aspect: Transport. 8. Aspect Overall. 1. Aspect: Employment.

2. Aspect: Labor/ management Relations.

3. Aspect: Occupational Health and safety.

4. Aspect: Trainning and Education.

5. Aspect: Diversity and Equal Opportunity

1. Aspect: Investment and Procurement Practices. 2. Aspect: Non Discrimination. 3. Apect: Freedom of Association

and Collective Bargaining Core.

4. Aspect: Child Labor.

5. Aspect: Force and Compulsory Labor.

6. Aspect: Security Practices. 7. Aspect: Indigenous Rights. 1. Aspect: Community. 2. Aspect: Corruption. 3. Aspect: Public Policy. 4. Aspect: Anti Competitive

Behavior.

5. Aspect: Complience Core. 1. Aspect: Costomer Health and

Safety.

2. Aspect: Product and Service Labeling.

3. Aspect: Marketing Cmmunication.

4. Aspect: Customer Privacy. 5. Aspect: Complience.

2.8.2.1 Prinsip Pelaporan GRI

Balance: mencerminkan aspek‐aspek yang positif maupun negatif.

Comparability: isu dan informasi dipilih dan dilaporkan dengan konsisten

hingga dapat dibandingkan antarwaktu.

Accuracy: informasi harus cukup detail agar bisa dinilai oleh pemangku

kepentingan dengan presisi.

Timeliness: dilaporkan secara regular, tersedia tepat waktu kepada

pemangku kepentingan

Clarity: informasi harus tersedia dalam bentuk yang mudah dipahami dan

bisa diakses oleh pemangku kepentingan.

Reliability: informasi harus dikumpulkan, direkam, dianalisa dan disajikan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penemuan sudah menjadi tujuan ilmu pengetahuan sejak permulaan munculnya zaman renaissance. Tetapi bagaimana penemuan penemuan itu bisa dibuat bervariasi dengan sifat-sifat material yang sedang dipelajari juga dengan waktu. Secara alamiah manusia mempunyai hasrat ingin tahu, dan bertolak dengan hasrat ingin tahu ini manusia bersaha mendapatkan pengetahuan yang benar mengenai berbagai hal yang dihadapinya. Maka dari itu hasrat ingin tahu mendorong manusia untuk selalu akan menjastifikasi akan sebuah kebenaran, sehingga dalam konteks ini diperlukan adanya sebuah alat pembenaran yang berupa hasil penelitian. Tanpa hasil penelitian, pernyataan dan ungkapan hanya akan dijadikan sebagai bahan yang tanpa mempunyai signifikansi nilai.

menggambarkan dan menguraikan sejauh mana wujud akuntabilitas dalam penerapan CSR pada suatu perusahaan sesuai dengan keadaan yang sebenarnya dan apa adanya. Dengan demikian akan diperoleh gambaran mengenai wujud akuntabilitas dari penerapan CSR, tahapan – tahapan yang dilakukan dan kemudian dilakukan fokus pada pelaporan yang dilakukan oleh PT. TELEKOMUNIKASI INDONESIA Tbk, sesuai dengan realita yang terjadi pada obyek penelitian.

Moleong (2002:3), yang juga mengutip pendapat dari Bogdan dan Taylor, metodologi kualitatif dapat didefinisikan sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata – kata tertulis atau lisan dari orang – orang dan perilaku yang dapat diamati. Dari referensi tersebut maka penelitian deskriptif dapat diartikan sebagai suatu penelitian atau penggambaran atau penguraian secara panjang lebar mengenai segala hal terhadap obyek yang diteliti sebenar – benarnya dan sesuai dengan kenyataan yang ada. Lebih lanjut lagi, Sumarsono (2004:8) mengatakan bahwa penelitian tidak deskriptif tidak mencari atau menjelaskan hubungan tidak menguji hipotesis atau membuat prediksi, tetapi hanya sekedar memaparkan suatu peristiwa atau situasi.

3.2 Ketertarikan Peneliti

perusahaan senantiasa berupaya menghasilkan nilai unggul bagi stakeholder, yaitu dengan mengupayakan tingkat pengembalian investasi maksimal bagi pemegang saham, memberi solusi komprehensif bagi pelanggan, membuka peluang pertumbuhan bagi mitra bisnis serta turut meningkatkan kesejahteraan bagi bangsa Indonesia. Dalam mewujudkan sebuah komitmen yang mampu mengakomodir pencapaian kinerja perusahaan, kepentingan tanggungjawab perusahaan (CSR) dianggap sebagai sarana yang tepat dalam mewujudkan komitmen perusahaan. Dengan berkembangnya kepentingan terhadap CSR muncul regulasi yang mengakomodasi hal itu, yaitu : KEP-236/MBU/2003 dan telah disempurnakan menjadi PER-05/MBU/2007 yang mengharuskan dan mengatur aktifitas sosial BUMN dalam kegiatan PKBL.

tingkat keefektifan dalam pengimplementasiannya. Sebagai perusahaan yang berkomitmen mewujudkan Good Corporate Governance (GCG), wujud akuntabilitas merupakan aspek yang tidak bisa kesampingkan begitu saja. Informasi yang akuntabel tentunya sangat berguna bagi kelangsungan perusahaan, kerena aspek pencitraan (image) yang dimunculkan akan menimbulkan kepercayaan tersendiri bagi stakeholder maupun shareholder.

Fenomena lain, yaitu penghargaan telah diterima perusahaan dengan kategori The Best Reporting in Annual Report 2007 yang diselenggarakan oleh National Center for Sustainability Reporting (NCSR) cooperating with Indonesian Institute for Accounting Management (IAMI). Perusahaan pada dasarnya baru menyajikan informasinya kepada pablik pada annual report tahun 2006, tapi hanya dalam kurun waktu dua tahun perusahaan telah memperoleh penghargaan yang mana hal ini mengkonotasikan bahwa perusahaan telah memperoleh hati tersendiri di mata publik, sehingga kepercayaan publik terhadap kegiatan CSR perusahaan sudah bisa dan mulai diakui sebagai aspek yang penting dalam perusahaan.

akuntabilitas perusahaan, sehingga diharapkan dapat menjawab permasalahan penelitian.

3.3 Lokasi Penelitian

Lokasi penelitian ini adalah PT. TELEKOMUNIKASI INDONESIA Tbk DIVRE V di kota Surabaya Jawa Timur. Penelitian ini akan menggambarkan akuntabilitas Corporate Social Responsibility pada PT. TELKOM. Lokasi ini dipilih karena :

1. PT. TELKOM, adalah perusahaan BUMN yang bergerak di bidang penyelenggara layanan informasi dan telekomunikasi (InfoCom) yang memiliki layanan paling lengkap dan jaringan terbesar serta terluas di Indonesia. Sebagai perusahaan yang go public dan tidak berbasis bahan baku hasil pertambangan, PT. TELKOM memiliki masih memiliki komitmen yang sangat kuat dalam pelaksanaan Corporate Social Responsibilty (CSR). Hal ini dikarenakan komitmen dasar perusahaan yang ingin senantiasa berupaya menghasilkan nilai unggul bagi stakeholder serta ikut berpartisipasi dalam mencerdaskan kehidupan bangsa.

Sebagai objek yang dipilih adalah pada bagian Program Kemitraan dan Bina Lingkungan (PKBL) PT. TELKOM sebagai pelaksana program Corporate Social Responsibility. Pelaksanaan program Corporate Social Responsibility dibatasi pada program yang ditujukan untuk eksternal perusahaan yaitu masyarakat dan lingkungan. Selain itu pula untuk melihat wujud akuntabilitas perusahaan, peneliti berpedoman pada penyajian informasi CSR yang disajikan pada laporan keberlanjutan (sustainability report) 2007, karena sampai saat penelitian ini dilakukan perusahaan hanya menerbitkan laporan keberlanjutan 2007 serta berbagai wujud informasi mengenai CSR melalui melalui media sebagai sarana penyajian informasi, baik media cetak maupun media elektronik.

3.4 Tahap-Tahap Penelitian

peneliti, sehingga dapat ditentukan unit kerja yang sesuai dengan tujuan penelitian.

Tahap kedua adalah tahap eksplorasi informasi umum, dilakukan setelah memperoleh ijin peelitian di bagian PKBL PT. TELKOM. Penelitian di mulai dengan menggali informasi umum tentang unit analisis yang diteliti. Pertanyaan dan diskusi diarahkan untuk memperoleh gambaran umum obyek penelitian meliputi : akfititas, situasi, kondisi dan siapa yang berkompeten dijadikan informan secara mendalam. Penelitian dilakukan dengan wawancara langsung dengan pejabat dan staf bagian PKBL dan meminta dokumen – dokumen yang terkait dengan topik pembicaraan.

Pada tahap ketiga dilakukan pemagangan pada bagian PKBL PT. TELKOM dengan tujuan diperoleh kedalaman informasi tentang unit analisis yang diteliti. Fokus pada informan – informan yang berkaitan dengan tujuan penelitian, dilakukan dengan pertanyaan dan diskusi yang berpedoman pada research question yang telah ditetapkan.

3.5 Penentuan Informan

Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling. Menurut Sumarsono (2004:52) snowball sampling adalah teknik penarikan sampel yang pada awalnya responden dipilih secara random dengan menggunakan metode non-probabilitas yang selanjutnya responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai responden-responden lainnya sehingga diperoleh tambahan responden-responden. Semakin lama kelompok responden tersebut semakin besar, ibarat bola salju yang jika menggelinding semakin lama semakin besar.

Informan kunci yang dipilih adalah Ibu Nur Endah Rini (Manager CD Area Jatim) yang mengerti situasi dan kondisi secara luas penerapan CSR, selain itu adalah Bapak Sarman (Officer-1 Bina Lingkungan) sebagai pelaksana program Bina Lingkungan CD Area Jatim. Kemudian Bapak Agus Sudarmono (Officer-1 Kemitraan) sebagai pelaksana program Kemitraan. Total informan kunci pada penelitian ini adalah sebanyak tiga orang.

3.6 Sumber Data dan Jenis Data

Pertama, unit (satuan) analisis data penelitian ini pertama adalah Pejabat dan karyawan

PT. TELKOM, dengan kriteria :

3. Mengetahui kondisi, strategi Corporate Social Responsibility. 4. Mengetahui dan memahami pencatatan akuntansi dalam membuat

laporan keuangan sebagai proses akuntansi pada bagian PKBL. 5. Mengetahui tentang penyajian informasi CSR perusahaan.

Kedua, unit analisis yang berupa situasi kegiatan informan (terutama untuk teknik observasi) yang meliputi: situasi para informan di dalam kantor masing-masing pada jam kerja, berbincang-bincang santai baik dalam gedung maupun di luar gedung. Teknik observasi juga dilakukan dengan mengobservasi informasi yang dilakukan oleh perusahaan pada media, baik media cetak maupun media elektronik.

Data yang diperoleh adalah data primer. Data primer adalah data yang diperoleh langsung dari responden atau nara sumber. Menurut Bungin (2005:122), data primer adalah data yang langsung diperoleh dari sumber data pertama di lokasi penelitian atau objek penelitian. Dalam penelitian ini, data primer diperoleh dengan cara wawancara langsung dengan pegawai PT. TELKOM Bagian PKBL.

3.7 Teknik Pengumpulan Data

Ada 3 (tiga) teknik yang akan digunakan dalam pengumpulan data. Yaitu wawancara mendalam, observasi dan dokumentasi. Ketiga teknik tersebut dapat diuraikan sebagai berikut:

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokus pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam. Teknik semacam ini diharapkan mampu mengorek kejujuran informan untuk memberikan informasi yang sebenarnya, terutama yang berkenaan dengan aktivitas kegiatan CSR. Dengan teknik ini akan digali bagaimana proses kegiatan CSR sehingga diharapkan dapat mengungkap baik pengalaman dan pengetahuan eksplisit maupun yang tersembunyi dibalik itu, terutama informasi mengenai aktivitas CSR yang diinformasikan kepada publik, termasuk informasi yang berkaitan dengan masa lampau, sekarang , maupun harapan dan cita-cita (visi misi) PT. TELKOM terhadap penerapan Corporate Social responsibility sebagai penerapan pelaksanaan tata kelola perusahaan yang baik (GCG) dimasa depan.

b) Observasi

Observasi dilaksanakan oleh dengan cara observasi partisipan untuk mengamati berbagai kegiatan penerapan corporate social responsibility. Semua yang didengar dan dilihat oleh peneliti sebagai aktivitas observasi ketika para responden atau informan melakukan kegiatan ini, diceritakan kembali atau dicatat sehingga merupakan data atau informan yang berasal dari wawancara

c) Dokumentasi

sosial perusahaan. Dokumentasi berupa foto kegiatan CSR PT. TELKOM, aktifitas peneliti, dan foto mengenai penghargaan yang telah dicapai perusahaan dalam pelaksanaan CSR.

3.8 Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaanya lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel. Dikutip dari Sugiono (2005:91- 99), Miles and Huberman (1992:16-21), mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara terus-menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data:

1. Data Reduction