PENGUJIAN KANDUNGAN INFORMASI MERJER DAN AKUSISI (Studi Kasus pada Perusahaan yang Terdaftar pada Bursa Efek Indonesia

Periode Tahun 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Zakarias Artito Priyambodo NIM: 092114101

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGUJIAN KANDUNGAN INFORMASI MERJER DAN AKUSISI (Studi Kasus pada Perusahaan yang Terdaftar pada Bursa Efek Indonesia

Periode Tahun 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Zakarias Artito Priyambodo NIM:092114101

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PENGUJIAN KANDUNGAN INFORMASI MERJER DAN AKUSISI (Studi Kasus pada Perusahaan yang Terdaftar pada Bursa Efek Indonesia

Periode Tahun 2010-2014)

Oleh:

Zakarias Artito Priyambodo

NIM :092114101

Telall disetujui oleh :

Dosen Pembimbing

Dr.Fr. Reni. Retno Anggraini, M.SI.,Akt.,CA

11

iv

HALAMAN PERSEMBAHAN

“Jangan selalu katakan "masih ada waktu" atau "nanti saja". Lakukan segera, gunakan waktumu dengan bijak”.

-Anonymous-

“pekerjaan hebat tidak dilakukan dengan kekuatan, tapi dengan ketekunan dan kegigihan”

- Samuel Jhonson-

“kita hidup untuk saat ini, kita bermimpi untuk masa depan, dan kita belajar untuk kebenaran abadi”

-Chiang Kai Shek-

Skripsi ini kupersembahkan untuk :

Tuhan Yesus dan Bunda Maria yang selalu menuntun dan membimbingku

Bapak dan Ibu yang selalu mendukung, menguatkanku dan menghiburku

Bude Pri dan Tante Siska yang membentukku

Sahabat-sahabat yang mendorongku

v

MOTTO

“Masalah dan cobaan terus menerus datang menghampiri. Kalau bukan kita yang melakukan sesuatu. Lalu siapa lagi yang akan menolong ??”

–Zoro- One Piece

Kegagalan hanya terjadi bila kita menyerah -Lessing-

vi

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

PENGUJIAN KANDUNGAN INFORMASI MERJER DAN AKUISISI dan dimajukan untuk diuji pada tanggal 28 Agustus 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku atau seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Oktober 2015

Yang membuat pernyataan

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Zakarias Artito Priyambodo

Nomor Mahasiswa : 092114101

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul “Pengujian Kandungan Informasi Merger dan Akusisi ” beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalih dalam bentuk media lain, mengelola dalam pangkalan data, mendistribusikan secara terbatas, dan memublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 30 Oktober 2015 Yang menyatakan

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang

telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu memberkati, memberikan

rahmat, membimbing dan menyertai penulis dalam menyelesaikan skripsi.

2. Drs. Johanes Eka Priyatma, M.Sc.,Ph.D Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Dr. Fr. Reni Retno Anggraini, M.Si.,Akt selaku Dosen Pembimbing yang

telah dengan sabar dan penuh perhatian membantu serta memberikan waktu,

tenaga, dan pikiran untuk membimbing penulis dalam menyelesaikan skripsi

ini.

4. Bapak dan Ibu dosen Fakultas Ekonomi yang telah membagikan ilmunya

ix

5. BapakkuC. Suwarto dan Ibuku Fr. Tuti Sugiarti, adik-adikku tersayang Tika,

leonna,Tante Siska, Bude Pri, Bude Har yang memberikansemangat, cinta,

motivasi dan doa yang tulus untuk penulis.

6. Sahabat-sahabatku Ita (Mbok Sum), Aris, Maria, Suster Rosita, dan Happy

atas waktu, perhatian, dukungan, semangat, doa, bantuan serta persahabatan

yang luar biasa.

7. Teman-teman seperjuangan MPT Ita, Maria untuk dukungan, semangat,

masukan serta sharing selama penyusunan skripsi ini.

8. Teman-teman Akuntansi angkatan 2009 yang telah memberikan bantuan,

masukan dan semangat pada saat kuliah maupun dalam penyusunan skripsi.

9. Teman-teman Cana Community yang memberikan dukungan, bantuan, cinta,

kebersamaan, pengertian, dorongan dan semangat yang telah diberikan dengan

caranya masing-masing.

10.Semua pihak yang telah membantu dalam menyelesaikan skripsi ini yang

tidak mungkin saya sebutkan satupersatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh

karena itu penulis mengharapkan kritik dan saran. Akhir kata penulis

memohon maaf apabila dalam proses pembuatan skripsi ini penulis melakukan

kesalahan. Semoga skripsi inidapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Yogyakarta, 30 Oktober 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

HALAMAN KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

BAB I Pendahuluan A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 4

C. BatasanMasalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II Landasan Teori A. Penggabungan Badan Usaha ... 8

B. Merjer ... 9

xi

C. Akuisisi ... 11

1. Tipe Akusisi ... 12

D. Tujuan Merjer dan Akusisi ... 13

E. Kelebihan dan Kelemahan Merjer dan Akuisisi ... 16

1. Merjer ... 16

2. Pengambilalihan/ Akusisi Saham ... 17

3. Akusisi Aset ... 18

F. Pengujian Kandugan Informasi ... 19

G. Perumusan Hipotesis ... 25

BAB III Metoda Penelitian A. Jenis Penelitian ... 27

B. Tempat dan Waktu Penelitian... 27

C. Subjek dan Objek Penelitian ... 27

D. Populasi dan Sampel ... 28

E. Data yang Dibutuhkan dalam Penelitian ... 30

F. Periode Pengamatan ... 30

G. Teknik Pengumpulan Data ... 32

H. Teknik Analisis Data ... 32

I. Uji Normalitas Data ... 35

BAB IV Analisis Data dan Pembatasan A. Deskripsi Data ... 36

1. Deskripsi Sampel Penelitian ... 36

B. Analisis Data... 37

1. Deskripsi Data ... 37

2. Pengujian Abnormal Return ... 38

a. Statistik Deskriptif Abnormal Return ... 39

b. Uji Normalitas Abnormal Return ... 39

xii

d. Pembahasan ... 41

BAB V Penutup A. Kesimpulan ... 43

B. Keterbatasan ... 43

C. Saran ... 44

Daftar Pustaka ... 45

xiii

DAFTAR TABEL

Halaman

Tabel 3.1 Data Perusahaan Yang Melakukan Merjer da akusisi ... 29

Tabel 4.1 Jenis Industri Perusahaan Sampel ... 36

Tabel 4.2 Data Statistik Deskriptif Return Saham, Return Pasar, dan Abnormal Return Selama Periode Jendela ... 37

Tabel 4.3 Statistik Deskriptif Pengujian Abnormal Return ... 39

Tabel 4.4 Hasil Pengujian Normalitas Abnormal Return... 41

xiv

DAFTAR GAMBAR

Gambar 2.1 Kandungan Informasi Suatu Pegumuman ... 22

xv

ABSTRAK

PENGUJIAN KANDUNGAN INFORMASI MERJER DAN AKUISISI (Studi Peristiwa Pada Perusahaan Yang Terdaftar Pada Bursa Efek

Indonesia Periode 2010-2014)

Zakarias Artito Priyambodo NIM: 092114101 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan Penelitian ini adalah untuk mengetahui kandungan informasi yang terdapat pada peristiwa merjer dan akuisisi yang dilakukan perusahaan-perusahaan publik selama periode merjer dan akuisisi.

Jenis penelitian ini adalah studi peristiwa. Data dalam peristiwa ini menggunakan data sekunder dari Indonesia Stock Exchange. Teknik pengambilan sampel menggunakan purposive sampling. Teknik analisis data

one sample t-test.

Hasil penelitian menunjukkan tidak adanya kandungan informasi merjer dan akusisi. Investor menilai informasi merjer dan akuisisi tidak akan memberikan keuntungan yang diharapkan atau adanya investasi lain yang lebih menguntungkan, yang membuat pasar menilai bahwa peristiwa merjer dan akuisisi tidak akan sebanding dengan dana investasi yang akan mereka tanamkan.

xvi

ABSTRACT

TESTING THE INFORMATION CONTENT OF MERGER AND ACQUISITION

(A Case Study on Companies Listed at Indonesia Stock Exchange In the Year 2010-2014)

Zakarias Artito Priyambodo

NIM:092114101

Sanata Dharma University

Yogyakarta

2015

The purpose of this study is to determine the information content of merger and acquisition for public companies during the period of merger and acquisition.

This type of research is event study . Data in this study was secondary data collected from Indonesia Stock Exchange . The sampling technique that being used was purposive sampling . The data analysis technique was one sample t -test.

The results showed that there was no information content of merger and acquisition. The investor assessed merger and acquisition as information that was not profitale compared with the other investment this means that merger and acquisition could not be compared with the fund that they invested.

1

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Kita telah memasuki tahun 2015, dimana Zona pasar bebas Asia akan

dibuka, perusahaan swasta dan pemerintah di dalam negeri harus dapat

bersaing dengan perusahaan dan produk asing yang akan masuk ke Indonesia.

Persaingan yang ketat membuat para pelaku bisnis harus dapat mengolah

sumber daya yang ada sebaik, seefektif dan seefisien mungkin. Disamping itu

para pelaku bisnis harus bisa mengolah dan mendapatkan informasi akan pasar

dan konsumen. Dengan informasi tersebut sumber-sumber daya yang dimiliki

perusahaan dapat digunakan untuk membantu kinerja perusahaan menjadi

lebih optimal dan perusahaan tetap dapat berdiri dan berproduksi.

Agar dapat bersaing, perusahaan memutuskan untuk melakukan

penggabungan badan usaha sebagai salah satu cara untuk meningkatkan

kinerja perusahaan (Gurendrawati dan Sudibyo, 1999). Bentuk penggabungan

usaha berupa merger, akusisi, dan konsolidasi. Merjer adalah penggabungan

dua atau lebih perusahaan dengan cara pengalihan aktiva tetap dan kewajiban

suatu perusahaan ke perusahaan lain, untuk digabungkan ke dalam perusahaan

yang mengambil alih atau bergabung dengan perusahaan baru (Tri, 2000).

Konsolidasi adalah adanya dua perusahaan atau lebih yang menggabungkan

2

adalah penggabungan dimana satu perusahaan, yaitu pengakusisi (acquirer)

memperoleh kendali atas aktiva netto operasi perusahaan yang diakusisi

(acquiree) dengan memberikan aktiva tertentu, mengakui suatu kewajiban atau

mengeluarkan saham (PSAK.No 22, revisi 2010). Akusisi biasanya dilakukan

dengan cara memiliki sebagian besar (lebih dari 50%) saham perusahaan lain.

Jika melakukan merjer atau konsolidasi perusahaan yang bergabung secara

hukum sudah bubar, namun dalam akusisi kedua perusahaan tetap berdiri.

Alasan yang paling sering digunakan perusahaan adalah bahwa M&A

(Merjer dan Akuisisi) lebih efisien dibanding harus membangun unit bisnis

sendiri, disamping itu M&A dapat memberikan efek sinergi (Foster, 1994).

Tujuan dilakukannya M&A pada umumnya adalah untuk mendapatkan sinergi

atau nilai tambah. Nilai tambah yang dimaksud lebih bersifat jangka panjang

dibanding nilai tambah yang hanya bersifat sementara saja, oleh karena itu ada

tidaknya sinergi suatu M&A tidak bisa dilihat beberapa saat setelah M&A

terjadi, tetapi diperlukan waktu yang relatif panjang. Sinergi yang terjadi

sebagai akibat penggabungan usaha bisa berupa turunnya biaya rata-rata per

unit karena naiknya skala ekonomis, maupun sinergi keuangan yang berupa

3

Adanya aktivitas merjer dan akuisisi yang diharapkan dapat meningkatkan

kesehatan perusahaan sehingga memberikan sinyal positif bagi investor untuk

menanamkan sahamnya pada perusahaan. Peningkatkan permintaan terhadap

saham perusahaan tersebut akan mempengaruhi naiknya harga saham. Naiknya

harga saham tersebut akan meningkatkan nilai perusahaan yang pada akhirnya

akan meningkatkan kesejahteraan para pemegang saham. Sinyal positif dari

info merjer dan akuisisi ditunjukkan oleh abnormal return yang positif .

Penelitian- penelitian terdahulu tentang pengaruh pengumuman merjer dan

akuisisi lebih banyak melihat kinerja saham akuisitor dengan hasil yang

berbeda- beda dan tidak selalu konsisten.

Menurut Nike (2009) melakukan penetitian terhadap 19 perusahaan dengan

metode event study 10 hari sebelum dan 10 hari sesudah dilakukan merjer dan

akuisisi, dari hasil penelitiannya menunjukkan bahwa strategi merjer dan

akusisi yang diterapkan oleh perusahaan memiliki dampak yang signifikan

terhadap return perusahaan yang ditunjukkan abnormal return positif. Hasil ini

didukung oleh Payamta (2004) dan Setiawan (2004) dimana mengindikasikan

terdapat perbedaan yang signifikan dari abnormal return sebelum dan sesudah

merjer dan akuisisi.

Rina (2009) melakukan penelitian terhadap 11 perusahaan dengan

menggunakan average abnormal return(AAR) dengan metode event window

4

tidak ada perbedaan yang signifikan terhadap return perusahaan yang

ditunjukkan oleh abnormal return negatif.

Berdasarkan banyaknya penelitian terdahulu yang menyatakan bahwa

terdapat kandungan informasi dalam merjer dan akuisisi di sekitar periode

merjer dan akuisisi, maka peneliti tertarik untuk meneliti kandungan informasi

dalam merjer dan akuisisi. Pada penelitian ini dimaksudkan untuk melihat

reaksi pasar terhadap abnormal return saham perusahaan akuisitor.

B.

Rumusan MasalahPermasalahan penelitian ini adalah adanya perbedaan pedapat penelitian

(research gap) dari hasil penelitian-penelitian sebelumnya dimana Nieke

(2009) menyatakan bahwa abnormal return yang terkait dengan merjer dan

akuisisi perusahaan adalah signifikan atau positif. Rina (2009) menyatakan

bahwa selama merjer dan akuisisi saham perusahaan tidak ada perubahan

signifikan terhadap abnormal return atau negatif.

Penelitian ini berusaha meneliti kembali ketidakkonsistenan hasil

tersebut dengan menggunakan periode merjer dan akuisisi selama tahun

2010-2014 yang dilakukan oleh perusahaan go public di Bursa Efek Indonesia (BEI).

Dari uraian diatas peneliti mengambil kesimpulan :

Apakah terdapat kandungan informasi atas pengumuman merjer dan

5

C.Batasan Masalah

Peneliti memfokuskan penelitian menggunakan Metode Market Adjusted

Model, untuk mengukur abnormal return selama periode pengumuman

merjer dan akuisisi.

D.Tujuan Penelitian

Penelitian ini dilakukan dangan tujuan untuk mengetahui adanya kandungan

informasi terhadap abnormal return dalam (dalam periode jendela) merjer dan

akuisisi.

E.Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan

diantaranya yaitu:

1. Bagi Universitas Sanata Dharma

Bagi Universitas Sanata Dharma supaya penelitian ini dapat

menambah daftar kepustakaan dan bermanfaat sebagai tambahan

referensi bagi mahasiswa atau pihak-pihak yang ingin menambah

wawasan mengenai merger dan akusisi.

2. Bagi Penulis

Bagi penulis, guna menambah dan mengembangkan pengetahuan

penulis mengenai pasar modal, dan menerapkan teori-teori yang

diperoleh di perkuliahan, serta menggunakannya dalam evaluasi

6

3. Bagi Masyarakat

Bagi Masyarakat yang berminat dalam bidang investasi, hasil

penelitian diharapkan dapat memberikan gambaran dan masukan

tentang pasar modal dan landasan dalam penelitian selanjutnya.

4. Bagi Investor

Bagi Investor diharapkan penelitian ini dapat memberikan info

mengenai nilai saham yang dimiliki suatu perusahaan setelah

diadakannya merger dan akusisi.

F.Sistematika Penulisan

Sistematika penulisan yang akan digunakan dalam penelitian ini adalah

sebagai berikut:

Bab I : PENDAHULUAN

Bab ini membahas mengenai latar belakang, batasan masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

Bab II : TINJAUAN PUSTAKA

Bab ini menjelaskan mengenai teori-teori yang akan digunakan

sebagai dasar penelitian dan untuk mengolah data-data yang

diperoleh.

Bab III : METODOLOGI PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu

data-7

data yang akan diperlukan, teknik pengumpulan data, variabel

penelitian serta teknik untuk menganalisis data.

Bab IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan perhitungan-perhitungan bagaimana menjawab

masalah yang dirumuskan, statistik deskriptif, menguraikan data

hasil penelitian dan hasil penelitian, langkah-langkah perlakuan

pengujian dan pembahasan hasil pengujian dengan metoda yang

telah diterapkan

Bab V : PENUTUP

Bab ini berisi kesimpulan dari hasil analisis, keterbatasan penelitian

yang ditulis, dan saran-saran yang bermanfaat bagi investor,

8

BAB II

LANDASAN TEORI

A.

Penggabungan Badan Usaha

Suatu perusahaan akan tumbuh apabila sumber daya yang ada

digunakan secara efektif dan efisien, dan untuk itu dibutuhkan sebuah

sistem manajerial dan informasi akan konsumen dan pasar yang kuat.

Selain itu di suatu titik terkadang suatu perusahaan menghadapi suatu

kendala seperti dana yang terbatas. Memerlukan dana investasi ysng

besar agar kegiatan operasi perusahaan lancar dan maju, sehingga

solusi merjer dan akuisisi menjadi salah satu pilihan.

Suatu perusahaan dapat dimungkinkan diambil alih oleh perusahaan,

badan atau organisasi lain dengan cara pengambil alihan saham yang

dimiliki perusahaan tersebut. Perusahaan pengambil alih dapat

mengambil alih sebagian atau seluruh perusahaan yang diambil alih.

Pada akuisisi perusahaan yang diambil alih tidak dapat beroperasi

sediakala apabila perusahaan yang telah diambil alih tersebut telah

dibeli seluruh asset yang dimilikinya. Jenis penggabungan usaha dapat

dibedakan menjadi tiga yaitu akuisisi, penyatuan pemilikan (merjer),

dan afiliasi, namun dalam skripsi ini peneliti memfokuskan pada merjer

9

B.

Merjer

Beberapa ahli telah mencoba mengemukakan pendapat mereka

mengenai merjer, antara lain :

1. Menurut Horne (1995:650), merjer adalah “A merger is a combination of two corporation in which only one survives”.

2. Sedangkan menurut Weston dan Copeland (1985 :3) “ Merger mean

any transaction that forms one economic unit form or more previous

one’s “.

Berdasarkan kedua pengertian diatas, merjer merupakan penggabungan

antara dua atau lebih perusahaan menjadi satu perusahaan, sehingga

diharapkan manajemen dapat bertanggung jawab atas perusahaan yang

diambil alih tanpa harus menghapus perusahaan

1. Tipe Merjer

Menurut Weston dan Brigham ada empat jenis merjer yaitu :

a. Horizontal Merger

penggabungan dari beberapa perusahaan yang sejenis, misalnya

perusahaan makanan dengan perusahaan makanan. Keuntungannya

menghilangkan fasilitas yang rangkap, dapat menaikkan total

10

b. Vertical Merger

Penggabungan dua perusahaan atau lebih antara produsen dan

supplier, seperti perusahaan minyak goreng dengan perkebunan

kelapa sawit, sehingga memberikan pegendalian yang lebih besar

terhadap pembelian dan distribusi

c. Congeneric merger

Penggabungan dua perusahaan atau lebih yang masing-masing

tidak beroperasi pada produk yang sama, namun masih mempunyai

hubungan yang erat, seperti bank dengan perusahaan asuransi. Jenis

merger ini memberikan keuntungan antara lain pemanfaatan dana

yang lebih efektif dan efisien dalam pemasaran dan berbagi

keuntungan

d. Conglomerate merger

Penggabungan dua perusahaan atau lebih yang masing-masing

tidak mempunyai hubungan satu sama lain, seperti manufaktur dan

properti.

Bila ditinjau dari prosesnya, merjer dapat dibedakan menjadi

dua, yaitu: (Husnan, 2002)

a. Friendly merger

Proses ini disepakati oleh dua belah pihak dengan cara sebagai

berikut: Pertama, mengidentifikasikan perusahaan yang akan

11

yang bersedia dibayarkan pada perusahaan target. Ketiga, manajer

perusahaan yang akan membeli menghubungi perusahaan target

untuk melakukan negosiasi. Jika pemegang saham perusahaan

target menyetujui, maka penggabungan tersebut dapat dilaksanakan

dengan baik melalui pembayaran tunai atau pembayaran dengan

saham perusahaan.

b. Hostile takeover

Proses ini terjadi jika perusahaan target yang akan di merjer

tersebut berkeberatan dengan alasan harga yang ditetapkan terlalu

rendah (undervalue) atau karena manajer takut kehilangan

jabatannya, sehingga terkadang pihak manajer melakukan berbagai

cara untuk menggagalkan.

C.

Akuisisi

Akuisisi merupakan salah satu bentuk pengambilalihan. Akuisisi

dapat dibedakan menjadi akuisisi saham dan akuisisi asset. Akuisisi

saham merupakan pengambil-alihan atau pembelian saham suatu

perusahaan dengan menggunakan kas, saham, atau sekuritas lain.

Akuisisi saham biasanya melalui tahap penawaran (tender offer) oleh

perusahaan penawar (bidder firm) kepada para pemegang saham

perusahaan target. Akuisisi ini tidak membutuhkan persetujuan pihak

manajemen dan dapat dilakukan meskipun pihak manajemen tidak

12

disebut bentuk pengambil-alihan yang tidak besahabat (hostile take

over), sedangkan akuisisi asset dilakukan dengan cara membekukan

sebagian aset perusahaan target oleh perusahaan pengakuisisi. Akuisisi

jenis ini membutuhkan suara pemegang saham.

Pengertian lain akuisisi menurut Ang (1997) merupakan tindakan

pembelian saham suatu perusahaan yang melebihi 50 % dari modal

ditempatkan dan disetor penuh perusahaan target. Tindakan pembelian

saham yang melebihi 50% tentunya berasal dari divestasi pemegang

saham lama perusahaan target. Dalam proses akuisisi, dalam jangka

pendek dapat menguntungkan pihak yang diakuisisi (perusahaan target).

Tindakan akuisisi ini merupakan bentuk penyelamatan perusahaan

target yang bersifat jangka pendek, ada yang memperkuat bisnis inti

acquirer atau semata-mata sebagai diversifikasi usaha yang nilainya

menguntungkan

1.

Tipe Akuisisi

Menurut Go (1992), akuisisi sebagai salah satu bentuk kombinasi

bisnis dapat dibedakan dalam 2 tipe, yaitu :

a. Akuisisi Finansial (Financial Acquisition)

Akuisisi finansial merupakan suatu tindakan akuisisi terhadap

satu atau beberapa perusahaan tertentu yang dilaksanakan dengan

tujuan untuk mencapai keuntungan finansial. Kecenderungannya

13

mungkin, untuk menjual kembali dengan harga jual yang lebih

tinggi

b. Akuisisi Strategis (Strategic Acquisition)

Akuisisi strategis merupakan suatu akuisisi yang

dilaksanakan dengan tujuan untuk menciptakan sinergi dengan

didasarkan pada pertimbangan-pertimbangan jangka panjang.

Sinergi ini tidak hanya terbatas pada sinergi keuangan, tetapi

juga mencakup sinergi produksi, sinergi distribusi, sinergi

pengembangan teknologi atau gabungan dari sinergi-sinergi

tersebut.

D.

Tujuan Merjer dan Akusisi

Merjer dan akusisi dilakukan agar nilai dari perusahaan meningkat.

Oleh karena itu, dalam melakukan merjer dan aksusisi setiap tindakan

harus dievaluasi sehingga kerugian yang mungkin muncul dapat

dihindari. Menurut Harnowo (2000) tujuan dilakukannya merjer dan

akusisi antara lain :

1. Efisiensi atau Sinergi

Merjer dapat meningkatkan efisiensi yang diperoleh melalui

sinergi, yang berarti nilai gabungan kedua perusahaan tersebut lebih

besar dari penjumlahan masing-masing nilai perusahaan yang

digabungkan (2+2=5). Sinergi dapat dikelompokkan menjadi tiga

14

a. Operating synergy

Kombinasi dari beberapa operasi sehingga dapat menekan

biaya dan menaikkan penghasilan. Operating synergy terjadi pada

perusahaan yang melakukan ekspansi pada bisnis yang sama

sehingga dapat menekan biaya rata-rata karena biaya tetap

menurun (memperoleh economic of scale), atau melakukan

diversifikasi ke sektor yang masih berkaitan (related

diversification), misalnya perusahaan garmen yang bergabung

dengan perusahaan tekstil, perusahaan rokok yang bergabung

dengan perusahaan perkebunan tembakau.

b. Financial synergy

Financial synergy berasal dari penghematan yang dinikmati

perusahan yang berasal dari sumber pendanaan. Jenis sinergi ini

diperoleh dari conglomerate merjer.

c. Management synergy

Sinergi yang dinikmati oleh perusahaan karena kombinasi

dari beberapa manajemen. Misalnya manjemen perusahaan A

kurang efisien dibandingkan dengan manajemen perusahaan B,

maka merjer dapat menjadi jalan untuk meningkatkan efisiensi.

Peningkatan efisiensi disini mensyaratkan kedua perusahaan

yang digabung memiliki bidang kegiatan yang sama (merger

15

2. Diversifikasi

Harnowo (2000) berpendapat bahwa motivasi yang melatar

belakangi terjadinya merjer adalah berbagai jenis bidang usaha atau

diversifikasi. Dengan dimiliki bidang usaha yang beraneka ragam,

maka suatu (kelompok) perusahaan dapat menjaga stabilitas

pendapatannya. Bentuk merjer yang relevan disini adalah merger

konglomerat, khususnya product-extension merger.

3. Kekuatan Pasar

Kekuatan pasar akan diperoleh apabila diterapkan pada merjer

horisontal, sebab penggabungan dua atau lebih perusahaan yang

sebelumnya saling bersaing menjual produk yang sama, dengan

saling bergabungnya kedua perusahaan secara teoritik akan

meningkatkan penguasaan pasar.

4. Keuntungan Pajak

Keuntungan pajak diperoleh melalui pengurangan kewajiban

pembayaran pajak. Misalnya acquiring company adalah perusahaan

yang senantiasa memperoleh keuntungan yang besar, sehingga

kewajiban pembayaran pajaknya besar. Target company merupakan

perusahaan yang telah lama merugi, sehingga ia memiliki fasilitas

pembebasan pajak akibat akumulasi kerugian. Ketika keduanya

bergabung, fasilitas pembebasan pajak yang semula dimiliki oleh

16

memperoleh keuntungan dari pengurangan kewajiban pajak tersebut.

Bentuk merjer yang relevan adalah merjer konglomerat, horisontal

atau vertikal.

5. Undervaluation

Motivasi merjer timbul karena keinginan untuk memperoleh

keuntungan dari harga yang rendah dari suatu perusahaan. Apabila

merjer ini dilakukan maka acquiring company akan memperoleh

keuntungan berupa selisih harga perusahaan yang digabungkan.

6. Prestise atau Nama Besar

Harnowo (2000) berpendapat bahwa merjer dilakukan bukan

karena motivasi ekonomi tetapi karena prestise atau nama besar.

Melalui merjer sebuah perusahaan akan menjadi semakin besar

dengan demikian akan meningkatkan prestise pemilik dan direksi

perusahaan yang menerima penggabungan. Disamping itu, dengan

semakin membesarnya perusahaan berarti renumerasi bagi anggota

Direksi akan menjadi bertambah pula.

E.Kelebihan dan Kelemahan Merjer dan Akusisi

Setiap jenis usaha merjer dan akuisisi memiliki kelebihan dan kekurangan

antara lain : (Harnowo,2000)

1. Merjer

17

a. Merjer biasanya lebih murah dibandingkan dengan bentuk akuisisi

karena secara hukum semua aktiva dan pasiva kedua (atau lebih)

perusahaan otomatis menjadi satu pada saat bergabung/melebur dan bisa

dilakukan tanpa melikuidasi acquired company , dimana diketahui bahwa

biaya likuidasi akan bisa menjadi sangat mahal.

b. Merjer selain dapat dilakukan secara murah, juga dapat dilakukan secara

cepat dimana dapat dihindari semua proses pengalihan (balik nama,

royalti atas hak-hak jaminan) yang diperlukan dari masing-masing asset.

Kelemahan merjer :

a. Merjer memerlukan persetujuan dari pemegang saham masing-masing

perusahaan dimana prosesnya akan memakan biaya dan waktu.

b. Pemegang saham dari acquired company yang tidak setuju memiliki

appraisal rights dimana ia dapat meminta aquiring company untuk

membeli sahamnya berdasarkan fair value, dimana seringkali tidak

tercapai kesepakatan tentang harga fair value yang berakibat kepada

proses legal yang menjadi mahal.

2. Pengambilalihan/Akuisisi Saham

Kelebihan akusisi saham :

a. Perusahaan pengakuisisi dapat mem”bypass” direksi perusahaan target

dengan langsung melakukan transaksi dengan pemegang saham.

b. Perusahan melakukan akuisisi saham secara bertahap (untuk tujuan

18

minoritas yang tidak setuju dimana nantinya diharapkan agar secara

bertahap akhirnya terjadi “completely absorbed acquisition” yang pada

hakekatnya merupakan merjer.

Kelemahan akusisi saham : akuisisi saham biasanya berakhir dengan hostile

takeover, dimana adanya pertentangan dari pihak manajemen atau pemegang

saham minoritas/publik yang dapat mengakibatkan biaya akuisisi yang mahal

dibandingkan biaya merjer.

3. Akuisisi Aset

Kelebihan akusisi aset:

Banyak perusahaan melakukan akuisisi aset, ketimbang akusisi saham

dengan alasan atau pertimbangan sebagai berikut:

a. Untuk menghindari keharusan memikul utang yang tidak tercatat di

pembukuan (unrecorded liabilities).

b. Menghindarkan untuk melaksanakan perjanjian-perjanjian yang tidak

diinginkan oleh pembeli, yang terpaksa harus dilaksanakan apabila

dilakukan dengan akuisisi saham. Perjanjian-perjanjian tersebut misalnya

yang berkaitan dengan perburuhan, perjanjian sewa, perjanjian

pembelian dan lain-lain.

c. Menghindari timbulnya permasalahan dengan pemegang saham

19

Kelemahan akusisi aset:

a. Prosedur yang rumit untuk menentukan pembelian asset tesebut, yaitu

yang menyangkut balik nama, royalti atas hak-hak jaminan seperti

hipotik dan hak tanggungan.

b. Legal prosedur untuk mentransfer asset-aset tersebut akan memakan

biaya yang tinggi.

Suatu perusahaan mengadakan merjer dan akusisi memiliki harapan bahwa

dengan dilakukannya merjer dan akusisi nilai gabungan dari perusahaan

meningkat, selain itu personel yang handal dan dana yang mendukung

diharapkan dapat dimanfaatkan untuk meningkatkan keuntungan perusahaan,

sehingga nilai saham perusahaan akan meningkat.

F.

Pengujian Kandungan Informasi

Reaksi pasar modal terhadap kandungan informasi dalam suatu

peristiwa dapat diukur dengan menggunakan return sebagai nilai

perubahan harga atau dengan menggunakan abnormal return yang

merupakan selisih antara return aktual dengan return yang

diekspektasikan oleh investor (Hartono, 2003:412). Suatu pasar akan

bereaksi apabila di dalam pengumuman tersebut memiliki kandungan

informasi. Jika pengumuman mengandung informasi, maka pasar

diharapkan akan bereaksi pada waktu pengumuman tersebut diterima

20

Reaksi pasar tersebut dapat dipengaruhi oleh tingkat keuntungan yang

diukur dengan menggunakan return sebagai nilai perubahan harga atau

menggunakan abnormal return yang diukur dengan Market Adjusted Model, Suatu peristiwa yang mengandung informasi akan memberikan

abnormal return kepada investor, namun peristiwa yang tidak

mengandung informasi tidak akan memberikan abnormal return kepada

investor (Hartono, 2003:411).

1. Return

Return merupakan hasil atau keuntungan yang diperoleh pemegang

saham sebagai hasil dari investasinya. Return juga merupakan imbalan

atas keberanian investor dalam menanggung risiko atas investasi yang

dilakukannya (Eduardus, 2010:47).

Hartono (2003:109) membedakan return saham menjadi dua jenis

yaitu return realisasi (realized return) dan return ekspektasi

(expected return).

a. Return Realisasi (Realized Return)

Return realisasi (realized return) merupakan return yang sudah

terjadi dan dihitung berdasarkan data historis. Return ini merupakan

selisih harga sekarang dengan harga sebelumnya secara relatif. Return

realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai

21

b. Return Ekspektasi (expected return)

Return normal merupakan return ekspektasi (return yang diharapkan

investor). Return yang sesungguhnya merupakan return yang terjadi pada

waktu ke – t yang merupakan selisih harga sekarang dengan harga sebelumnya. Sedangkan return yang diharapkan merupakan return yang

harus diestimasi. Return ekspektasi dengan metode pasar dilakukan

dengan dua tahap, yaitu : membentuk model ekspektasi dengan

menggunakan data realisasi selama periode estimasi dan menggunakan

model ekspetasi ini untuk mengestimasi return ekspektasi di periode

jendela.

2. Abnormal Return

Abnormal return merupakan selisih antara return yang sesungguhnya

terjadi dikurangi return yang diharapkan atau return ekspektasi (Hartono,

2009:110).Dengan kata lain abnormal return merupakan kelebihan dari

return yang sesungguhnya terhadap return normal. abnormal return

umumnya menjadi fokus dalam studi yang mengamati reaksi harga atau

efisiensi pasar.

Abnormal return akan terjadi apabila pengumuman merjer dan

akuisisi mempunyai kandungan informasi dalam pasar modal yang

efisien, harga saham dan tingkat pengembalian bereaksi dengan adanya

22

informasi publik (public information), maka perusahaan dapat

memperoleh keuntungan diatas normal.

Jika digunakan abnormal return maka dapat dikatakan bahwa suatu

pengumuman yang mempunyai kandungan informasi akan memberi

abnormal return kepada pasar. Sebaliknya yang tidak mengandung

informasi tidak memberikan abnormal return kepada pasar seperi tampak

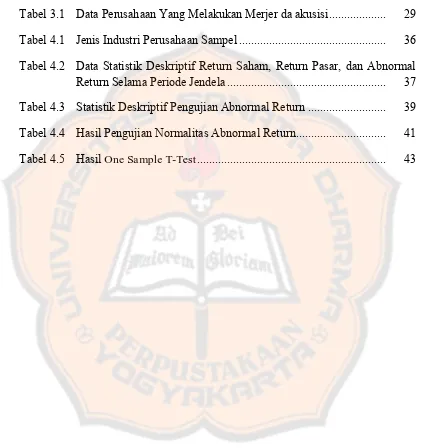

pada gambar berikut ini:

Gambar 2.1

Kandungan Informasi Suatu Pengumuman

Peristiwa Reaksi Pasar Terhadap Hasil Kandungan Informasi

Sumber : Hartono (2003) dalam Teori Portofolio dan Analisis Investasi

Menurut Hartono (2003) terdapat tiga model yang digunakan untuk

mengestimasi abnormal return yaitu, model yang disesuaikan dengan

rata-rata (Mean Adjusted Model), model pasar (Market Model), model yang

disesuaikan dengan pasar (Market Adjusted Model), dimana :

Pengumuman peristiwa

Ada abnormal return

Tidak ada abnormal return

Ada kandungan informasi

Tidak ada kandungan

23

a. Mean Adjusted Model

Model yang disesuaikan rata-rata (mean Adjusted Model), pada model

ini menganggap return ekspetasi bernilai tetap dan sama dengan rata-rata

return realisasi sebelumnya selama periode estimasi return yang

diharapkan dihitung dengan cara membagi return realisasi suatu

perusahaan pada periode estimasi dengan lamanya periode estimasi

(estimation period) sebagai berikut :

Keterangan :

ERi,t = Return Ekspektasi saham i pada periode peristiwa t

Ri,j = Return Realisasi saham i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

b. Market Model

Perhitungan return ekspetasi dengan model pasar (market model) ini

dilakukan dengan dua tahap yaitu (1) membentuk model ekspektasi dengan

menggunakan data realisasi selama periode estimasi dan (2) menggunakan

model ekspetasi ini untuk mengestimasi return ekspetasi di periode jendela.

Model ekspektasi dapat dibentuk menggunakan teknis regresi OLS (

Ordinary least Square) dengan persamaan :

Σ

Ri,tt2

j=t1 ERi,t =

24

Rij = ii.RMji.j

Dimana:

Rij = Return realisasi sekuritas ke-i pada periode estimasi ke-j

i

= Intercept untuk sekuritas ke-i

j

= Koefisien slope yang merupakan beta dari sekuritas ke-i

RMj= Return indeks pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumus: RMj=(IHSGj-IHSGj-t)/IHSGj-1

i

= kesalahan residu sekuritas ke-i pada periode estimasi ke-j

c. Market Adjusted Model

Hartono (2003) mengganggap bahwa penduga yang terbaik untuk

mengestimasi return suatu sekuritas adalah return indeks pasar pada saat

tersebut. Dengan menggunakan model ini, maka tidak perlu

menggunakan periode estimas untuk membentuk model estimasi,

rumusnya sebagai berikut

25

Dimana:

ARit = abnormalreturn saham i pada hari t

Rit = actual return saham i pada hari t

Rm = return pasar pada hari t (IHSG hari t)

G.

Perumusan Hipotesis

Kandungan Informasi yang terdapat dalam peristiwa merjer dan

akuisisi memiliki peranan yang penting dalam mempengaruhi segala

macam bentuk transaksi perdagangan yang terjadi di pasar modal. Hal ini

dipertegas oleh pernyataan Hartono (2000) bahwa para pelaku pasar

modal akan mengevaluasi setiap pengumuman yang diterbitkan oleh

emiten, sehingga hal tersebut akan menyebabkan beberapa perubahan

pada transaksi perdagangan saham, misalnya adanya perubahan pada

volume perdagangan saham, perubahan pada harga saham, bid/ask

spread, proporsi kepemilikan, dan lain-lain. Penelitian ini memiliki

tujuan untuk melihat reaksi pasar terhadap pengumuman merjer dan

akuisisi.

Nike (2009) menjelaskan bahwa pasar bereaksi terhadap pengumuman

merjer dan akusisi yang ditandai dengan abnormal return positif. Rina

(2009) menjelaskan dalam penelitiannya bahwa pasar tidak bereaksi

26

dengan tidak adanya perbedaan yang signifikan terhadap abnormal

return perusahaan.

Hal ini mengindikasikan bahwa pengumuman yang masuk ke pasar

memiliki kandungan informasi, sehingga direaksi oleh para pelaku di

pasar modal. Suatu pengumuman memiliki kandungan informasi jika

pada saat transaksi perdagangan terjadi, terdapat perubahan terutama

perubahan harga saham.

Hipotesis pada penelitian ini adalah:

H1: peristiwa merjer dan akuisisi yang direaksi oleh pasar (investor dan

27

BAB III

METODOLOGI PENELITIAN

A.

Jenis Penelitian

Penelitian ini akan menggunakan metodologi studi peristiwa (event

study). Event study digunakan untuk menguji kandungan informasi suatu

pengumuman. Peristiwa atau kejadian yang dipilih dalam penelitian ini

adalah peristiwa pengumuman merjer dan akuisisi perusahaan terbuka

dimana fokus penelitian ini adalah dampak dari event tersebut terhadap

abnormal return saham untuk tahun 2010-2014.

B.

Tempat dan Waktu Penelitian

1. Tempat Penelitian : Bursa Efek Indonesia dan Pojok BEI Universitas

Sanata Dharma

2. Waktu Penelitian : Penelitian dilaksanakan pada Febuari 2014

C.

Subjek dan Objek Penelitian

1. Subjek Penelitian

-Pusat Referensi Pasar Modal

-Pojok Bursa, Universitas Sanata Dharma

-Perusahaan yang listing di BEI 2. Objek Penelitian

Dalam penelitian ini yang menjadi populasi adalah perusahan

28

akuisisi, dan perusahaan tersebut mengumumkan aktivitasnya tersebut

pada periode 2010-2014.

D.

Populasi dan Sampel

1. Populasi

Populasi yang digunakan didalam penelitian ini adalah

perusahaan-perusahaan yang terdaftar di BEI dengan periode penelitian selama 4

tahun yaitu dari tahun 2010-2014 dimana perusahaan yang melakukan

merjer dan akuisisi sejumlah 24 perusahaan.

2. Sampel

Penentuan kriteria sampel diperlukan untuk menghindari adanya

misspesifikasi dari penentuan sampel penelitian yang memungkinkan

akan pengaruhnya terhadap hasil akhir dari hasil penelitian adapun

sampel dari penelitian ini adalah perusahaan-perusahaan yang menjadi

populasi dan telah melakukan merjer dan akusisi pada tahun tersebut.

Pemilihan dan penentuan dari sampel populasi yang ada tersebut

dilakukan dengan metode Purposive Sampling, bahwa bagian populasi

dari yang dijadikan sampel sesuai dengan kriteria yang diajukan. Sampel

yang dipilih adalah perusahaan yang melakukan pengumuman merjer dan

akuisisi, dan terdaftar di BEI dalam berbagai sektor dan industri.

Perusahaan yang dipilih sebagai sampel penelitian ini adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia yang

melakukan merjer dan akuisisi pada periode 2010-2014 dan

29

2. Perusahaan tidak melakukan kegiatan lain seperti pengumuman

deviden, stock split, dan kegiatan lainnya yang dapat

mempengaruhi peristiwa merjer dan akuisisi selama periode

pengamatan.

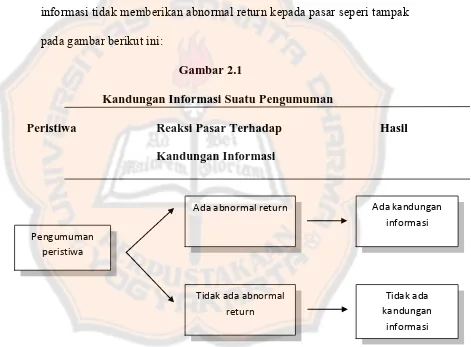

Berdasarkan kriteria yang dikemukakan, diperoleh 24 perusahaan dari

25 perusahaan yang akan menjadi sampel penelitian,

perusahaan-perusahan tersebut adalah :

Tabel 3.1

Data Perusahaan Yang Melakukan Merjer dan Akuisisi

No Kode Nama Perusahaan Pengambilalih dan yang Diambilalih

Tanggal Merjer dan Akusisi 1 AALI Pengambil alih : ASTRA AGRO LESTARI

Diambilalih : PALMA PLANTASINDO

24 JULI 2014 2 AISA Pengambilalih : TIGA PILAR SEJAHTERAFOOD

Diambilalih : GOLDEN PLANTATION

22 MEI 2014 3 APLN Pengambilalih : AGUNG PODOMORO LAND

Diambilalih : WAHANA SENTRA SEJATI

25 MARET 2014 4 ASII Pengambilalih : ASTRA INTERNASIONAL

Diambilalih : ASURANSI VIVA INDONESIA

7 JULI 2014 5 AUTO Pengambilalih : ASTRA OTOPART

Diambilalih : PAKUAKUINA

16 MEI 2013 6 BBCA Pengambilalih : BANK BCA

Diambilalih : CENTRAL SENTOSA FINANCE

24 FEBRUARI 2014 7 BMRI Pengambilalih :BANK MANDIRI

Diambilalih :ASURANSI JIWA INHEALTH INDONESIA

3 JUNI 2014

8 BNLI Pengambilalih: BANK PERMATA

Diambilalih :GENERAL ELECTRIC FINANCE INDONESIA

29 DESEMBER 2010

9 BTPN Pengambilalih :BANK TABUNGAN PENSIUN NASIONAL

Diambilalih :BANK SAHABAT PURBA DANARTA

25 FEBRUARI 2014

10 ENRG Pengambilalih :PERTAMINA HULU ENERGI OIL & GAS

Diambilalih :NATUNA 2 B.V

16 JANUARI 2014

11 EXCL Pengambilalih :XL AXIATA Diambilalih : AXIS

4 APRIL 2014 12 HRUM Pengambilalih : HARUM ENERGY

Diambilalih : KARYA USAHA PERTIWI

2 JULI 2013 13 INTP Pengambilalih :INDOCEMENT TUNGGAL

PRAKARSA

Diambilalih : TABARATUH MANUNGGAL

8 JANUARI 2014

14 KPIG Pengambilalih : MNC LAND

Diambilalih : BALI NIRWANA RESORT

17 SEPTEMBER 2013 15 MDLN Pengambilalih : MODERLAND REALITY

Diambilalih :MITRA SINDA SUKSES

30 SEPTEMBER 2013 16 META Pengambilalih : TELKOM INFRA NUSANTARA

Diambilalih :TARA CELL INTRABUANA

5 MARET 2014 17 MYRX Pengambialih : HANSON INTERNATIONAL

Diambilalih :

10 JUNI 2014 18 NRCA Pengambilalih : NUSA RAYA CIPTA

Diambilalih :BHASKARA UTAMA JAYA

30

19 PALM Pengambilalih : MUTIARA AGAM Diambilalih : INTI GLOBAL LAKSANA

16 APRIL 2014 20 PGAS Pengambilalih :PERUSAHAAN GAS NEGARA

Diambilalih :ANDARKO AMBALAT

18 MARET 2013 21 SILO Pengambilalih :SILOAM INDONESIA

INTERNATIONAL HOSPITAL

Diambilalih :MEDIKA SARANA TRALIANSIA

5 FEBRUARI 2014

22 SUGI Pengambilalih :SUGIH ENERGI

Diambilalih : PETRONUSA BUMI BAKTI, INTERNATIONAL MINERAL RESOURCES

26 SEPTEMBER 2013

23 TELE Pengambilalih :TIPHONE MOBILE INDONESIA Diambilalih :PERDANA MULIA MAKMUR

6 DESEMBER 2013 24 TKIM Pengambilalih :KERTAS TJIKIMIA

Diambilalih : OKI PULP & PAPER MILLS

10SEPTEMBER 2013

Sumber: www.sahamok.com

E.

Data yang Dibutuhkan dalam Penelitian

Data yang diperlukan dalam penelitian ini adalah data sekunder dari

pasar reguler yang diperoleh dari Bursa Efek Indonesia dengan kriteria:

1. Tanggal perusahaan melakukan merjer dan akuisisi diketahui

2. Harga Saham Harian pada sekitar tanggal perusahaan melakukan

merjer dan akuisisi yang windownya (periode) 21 hari

3. Index Harga Saham Gabungan (IHSG) pada sekitar tanggal

perusahaan melakukan merjer dan akuisisi

F.

Periode Pengamatan

Periode pengamatan dalam penelitian ini menggunakan suatu periode

peristiwa (event period) yang sering juga disebut periode jendela (event

window). Pengamatan dilakukan terhadap beberapa perusahaan dalam

periode merjer dan akuisisi.

Periode estimasi yang digunakan adalah selama 21 hari yaitu

diperhitungkan dari t-10. Periode tersebut diperhitungkan pada hari-hari

31

sesudah pelaksanaan merger dan akusisi 1 hari saat dilakukannya merger

dan akuisisi. Periode 21 hari dirasa cukup sebab menurut McWilliams

dan Siegel (2001), jarak event window yang teralu panjang akan

menimbulkan dua permasalahan. Pertama, akan mengurangi kekuatan uji

statistik dan mengakibatkan kesalahan dalam menarik kesimpulan

tentang signifikasi event. Kedua, makin panjang periode akan semakin

sulit mengisolir eventwindow dari comfounding effect (efek pengganggu).

Gambar 3.1 Periode Jendela

t-10 t0 t+10

T1 T2 T3

Periode jendela adalah rentang waktu yang digunakan untuk mengetahui

tingkat pengembalian pasar selama terjadinya peristiwa merjer dan akuisisi

yaitu T1 hingga T3 selama 21 hari (10 hari sebelum peristiwa, 1 hari

peristiwa dan 10 hari setelah peristiwa). Periode jendela diambil 21 hari oleh

peneliti karena reaksi yang disebabkan untuk menilai ekonomis dari

pengumuman tersebut membutuhkan waktu yang lama.

Sebelum Merjer dan Akuisisi

Ketika Merjer dan Akuisisi

32

G.

Teknik Pengumpulan Data

Dalam studi ini pengumpulan data dilakukan dengan pengumpulan

data sekunder dimana peneliti mengumpulkan data-data yang diperoleh

melalui media perantara berupa data-data historis yang memuat kejadian

masa lalu untuk kemudian digunakan sebagai bahan penelitian. Data

didapat dari beberapa lembaga /instansi yang mempunyai data yang

terkait didalam penelitian, seperti Indonesia Finance Data, PT. Bursa

Efek Indonesia (IDX) dan berbagai sumber lainnya.

H.

Teknik Analisis Data

a. Analisis Abnormal Return

1. Menghitung Return Perusahaan

Actual return return saham yang diperoleh dengan mencari selisih

antara harga saham penutupan harian dikurangi harga saham hari

sebelumnya kemudian dibagi dengan harga saham hari sebelumnya.

Rumus actual return:

Rit = Pit-Pit-1

33

Keterangan:

Rit = return saham i pada hari ke t

Pit = harga saham i pada hari ke t

Pit-1= harga saham i pada hari ke t-1

2. Menghitung Return Pasar atau Return Ekspektasi (Expected Return)

Expected return merupakan return saham yang diukur dengan

menggunakan Indeks Harga Saham Gabungan (IHSG), return ini

diperoleh dengan cara mencari selisih antara IHSG pada hari tertentu

dikurangi IHSG hari sebelumnya kemudian dibagi IHSG hari

sebelumnya.

Rumus Return expektasi

Rmt = IHSGt – IHSGt-1

IHSGt-1

Keterangan:

Rmt = return pasar

IHSGt = Indeks Harga Saham Gabungan pada hari ke t

IHSGt-1 = Indeks Harga Saham Gabungan pada hari ke t-1

3. Menghitung Abnormal Return

Abnormal Return merupakan selisih antara tingkat keuntungan yang

sebenarnya (actual return) dengan tingkat keuntungan yang diharapkan

34

Rumus abnormal return:

ARit = Rit – Rmt

Kerangan:

ARit = abnormal return saham i pada hari ke t

Rit = actual return saham i pada hari ke t

Rmt = return pasar pada hari ke t

b.

Pengujian Data

Uji Normalitas Data dilakukan untuk melihat apakah suatu data

berdistribusi secara normal atau tidak. Uji Normalitas Data dilakukan

dengan Uji Kolmogorov Smirnov dengan nilai signifikasi sebesar 0,05.

Data berdistribusi normal apabila nilai probabilitas lebih dari nilai

signifikansi yaitu > 0,05 dan data tidak terdistribusi normal apabila

nilai propbabilitas kurang dari nilai signifikasi < 0,05. Jika data

terdistribusi normal, maka pengujian menggunakan uji One Sample

T-Test. Jika data tidak terdistribusi normal maka pengujian menggunakan

uji Wilcoxon Sign-Test. Pengujian data dilakukan dengan menggunakan

program SPSS 20.

Hipotesis Penelitian ini :

1. Jika thitung ttabel atau sig < 0,05, maka AR0 dengan kata lain terdapat

35

2. Jika thitung>ttabel atau sig > 0,05, maka AR=0 dengan kata lain tidak

36

BAB IV

HASIL PENELITIAN

A.

Deskripsi Data

1. Deskripsi Sampel Penelitian

Data yang diperlukan dalam penelitian ini adalah data harga saham

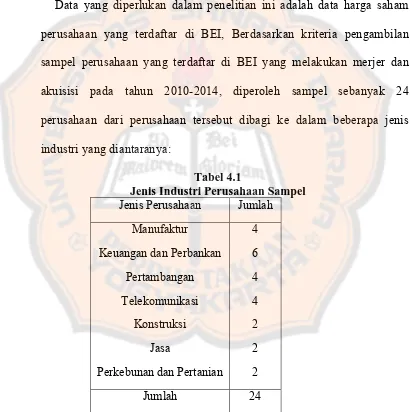

perusahaan yang terdaftar di BEI, Berdasarkan kriteria pengambilan

sampel perusahaan yang terdaftar di BEI yang melakukan merjer dan

akuisisi pada tahun 2010-2014, diperoleh sampel sebanyak 24

perusahaan dari perusahaan tersebut dibagi ke dalam beberapa jenis

industri yang diantaranya:

Tabel 4.1

Jenis Industri Perusahaan Sampel

Jenis Perusahaan Jumlah

Manufaktur 4

Keuangan dan Perbankan 6

Pertambangan 4

Telekomunikasi 4

Konstruksi 2

Jasa 2

Perkebunan dan Pertanian 2

Jumlah 24

37

B.

Analisis Data

1.

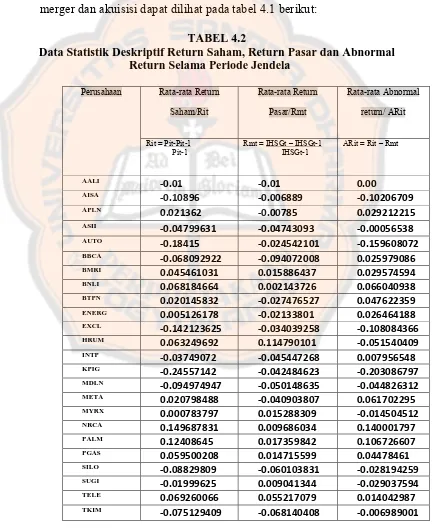

Deskripsi DataData variabel statistik sampel berupa rata-rata return saham, return

pasar dan abnormal return selama periode jendela 21 hari pengumuman

merger dan akuisisi dapat dilihat pada tabel 4.1 berikut:

TABEL 4.2

Data Statistik Deskriptif Return Saham, Return Pasar dan Abnormal Return Selama Periode Jendela

Perusahaan Rata-rata Return

Saham/Rit

Rata-rata Return

Pasar/Rmt

Rata-rata Abnormal

return/ ARit

Rit = Pit-Pit-1 Pit-1

Rmt = IHSGt – IHSGt-1 IHSGt-1

ARit = Rit – Rmt

AALI -0.01 -0.01 0.00

AISA -0.10896 -0.006889 -0.10206709

APLN 0.021362 -0.00785 0.029212215

ASII -0.04799631 -0.04743093 -0.00056538

AUTO -0.18415 -0.024542101 -0.159608072

BBCA -0.068092922 -0.094072008 0.025979086

BMRI 0.045461031 0.015886437 0.029574594

BNLI 0.068184664 0.002143726 0.066040938

BTPN 0.020145832 -0.027476527 0.047622359

ENERG 0.005126178 -0.02133801 0.026464188

EXCL -0.142123625 -0.034039258 -0.108084366

HRUM 0.063249692 0.114790101 -0.051540409

INTP -0.03749072 -0.045447268 0.007956548

KPIG -0.24557142 -0.042484623 -0.203086797

MDLN -0.094974947 -0.050148635 -0.044826312

META 0.020798488 -0.040903807 0.061702295

MYRX 0.000783797 0.015288309 -0.014504512

NRCA 0.149687831 0.009686034 0.140001797

PALM 0.12408645 0.017359842 0.106726607

PGAS 0.059500208 0.014715599 0.04478461

SILO -0.08829809 -0.060103831 -0.028194259

SUGI -0.01999625 0.009041344 -0.029037594

TELE 0.069260066 0.055217079 0.014042987

38

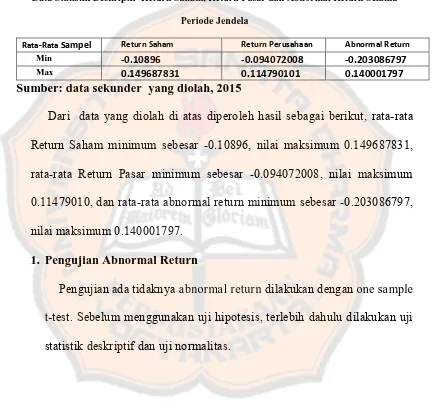

Tabel 4.2 (Lanjutan)

Data Statistik Deskriptif Return Saham, Return Pasar dan Abnormal Return Selama

Periode Jendela

Rata-Rata Sampel Return Saham Return Perusahaan Abnormal Return

Min -0.10896 -0.094072008 -0.203086797

Max 0.149687831 0.114790101 0.140001797

Sumber: data sekunder yang diolah, 2015

Dari data yang diolah di atas diperoleh hasil sebagai berikut, rata-rata

Return Saham minimum sebesar -0.10896, nilai maksimum 0.149687831,

rata-rata Return Pasar minimum sebesar -0.094072008, nilai maksimum

0.11479010, dan rata-rata abnormal return minimum sebesar -0.203086797,

nilai maksimum 0.140001797.

1. Pengujian Abnormal Return

Pengujian ada tidaknya abnormal return dilakukan dengan one sample

t-test. Sebelum menggunakan uji hipotesis, terlebih dahulu dilakukan uji

39

a. Statistik Deskriptif

Tabel 4.3

Statistik Deskriptif Abnormal Return

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Abnormal_Return

24 -0.20308679 0.14000179 -0.006183147 0.07836974

Valid N (listwise) 24

Sumber: Data Sekunder yang diolah, 2015

Dari table 4.2 hasil statistik di atas menunjukkan nilai harga saham selama

periode jendela memiliki nilai minimum sebesar-.20308679 dan nilai

maksimum sebesar 0.14000179, standar deviasi sebesar 0.07836974,

dengan nilai mean sebesar-0.006183147.

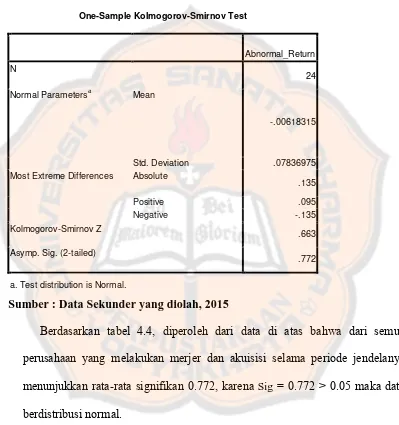

b. Uji Normalitas

Uji Normalitas Data dilakukan dengan menggunakan Uji Kolmogorov

Smirnov. Berikut hasil perhitungan uji normalitas data pada pengujian

40

Tabel 4.4

Hasil Pengujian Normalitas

Test of Normality

One-Sample Kolmogorov-Smirnov Test

Abnormal_Return

N

24

Normal Parametersa Mean

-.00618315

Std. Deviation .07836975

Most Extreme Differences Absolute

.135

Positive .095

Negative -.135

Kolmogorov-Smirnov Z

.663

Asymp. Sig. (2-tailed)

.772

a. Test distribution is Normal.

Sumber : Data Sekunder yang diolah, 2015

Berdasarkan tabel 4.4, diperoleh dari data di atas bahwa dari semua

perusahaan yang melakukan merjer dan akuisisi selama periode jendelanya

menunjukkan rata-rata signifikan 0.772, karena Sig = 0.772 > 0.05 maka data

berdistribusi normal.

c. One Sample T-Test

One Sample T-test digunakan oleh peneliti untuk mengetahui apakah ada

abnormal return selama periode jendela merjer dan akuisisi. Pengujian

dilakukan dengan bantuan program SPSS 20 for windows hasil perhitungan

41

Tabel 4.5

Hasil Pengujian One Sample T-Test

One-Sample Test

Test Value = 0

t df Sig. (2-tailed) Mean Difference

95% Confidence Interval of the

Difference

Lower Upper

Abnormal_Return -0.387 23 0.703 -0.00618315 -0.03927579 0.02690949

Sumber : Data sekunder yang diolah, 2015

Dari pengujian One Sample T-Test diatas menghasilkan nilai

t-hitung = -0.387 < t-tabel 1.711 serta taraf signifikansi observasinya =

0.703 > α =(0.05), jika thitung>ttabel atau sig > 0,05, maka AR=0

dengan kata lain terdapat abnormal return.

d. Pembahasan

Hasil penelitian ini menunjukkan bahwa peristiwa merjer dan

akuisisi tidak ditanggapi dengan baik oleh pasar, dibuktikan dengan

signifikansi thitung diatas ttabel. Hasil ini mendukung penelitian yang

dilakukan oleh Rina (2009) dan hasil penelitian yang dilakukan oleh

Pramadina (2013), yang menyatakan bahwa selama peristiwa merjer

dan akuisisi tidak ada perubahan signifikan terhadap abnormal return.

Hal ini juga membuktikan bahwa peristiwa merjer dan akusisi yang

terjadi tidak menarik minat pasar, sehingga incvestor tidak tertarik

42

dan akusisi tidak akan memberikan keuntungan yang diharapkan atau

adanya investasi lain yang lebih menguntungkan yang membuat pasar

menilai bahwa peristiwa merjer dan akusisi tidak akan sebanding

dengan dana investasi yang akan mereka tanamkan.

Disamping itu dengan adanya krisis pada tahun 2010 dan 2013

pasar menilai peristiwa merjer dan akusisi hanya untuk menjaga

perusahaan tetap berjalan bukan untuk memperluas jaringan dan

usaha, sehingga pasar pesimis dengan adanya peristiwa merjer

43

BAB V

PENUTUP

Penelitian ini bertujuan untuk meneliti kembali kandungan peristiwa

merjer dan akuisisi dengan periode yang berbeda dengan periode jendela

21 hari pengumuman. Hasil penelitian ini membuktikan bahwa peristiwa

merjer dan akuisisi tidak memiliki kandungan informasi. Hal ini

disebabkan karena pengumuman merjer dan akuisisi yang dilakukan

perusahaan-perusahaan telah diidentifikasi oleh pasar. Peneliti juga

menemukan bahwa peristiwa merjer dan akuisisi yang dilakukan

perusahaan tidak berpengaruh terhadap kesejahteraan pemegang saham

perusahaan target. Menurunnya kesejahteraan pemegang saham

disebabkan karena investor menilai peristiwa merjer dan akuisisi tidak

memberikan hasil yang menarik untuk menanamkan modalnya di

perusahaan target.

A. Keterbatasan Penelitian

1. Data yang digunakan sangat terbatas yaitu hanya 24 sampel perusahaan

2. Perusahaan Go Public yang melakukan merjer dan akuisisi masih

terbatas.

3. Penelitian ini terbatas hanya menguji ada-tidaknya kandungan

44

mempertimbangkan faktor-faktor lain yang mungkin mempengaruhi

abnormal return pada periode jendela.

B.Saran

Peneliti berikutnya perlu mempertimbangkan jenis merjer dan akusisi

45

Daftar Pustaka

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia (The Intellegent

Guidde to Indonesia Capital Market). Jakarta : Mediasoft.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio.

Edisi pertama, Yogyakarta :BPFE-Yogyakarta.

Foster, George. 1986. Financial Statement Analysis. Second Edition,

Prentice Hall International.

Hartono, Jogiyanto. 2003.Teori Portofolio dan Analisis Investasi. Edisi

Keenam, Yogyakarta : BPFE-Yogyakarta.

Hartono, Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. Edisi

Ketujuh, Yogyakarta : BPFE-Yogyakarta.

Horne James V. 1995.Financial Management and policy. Second Edition,

Prentice Hall International

Weston J. Fred & Copeland Thomas E. 1985. Manajerial Finance.Illionis :

Dryden Press.

Astria, Nike. 2009.” Analisis Dampak Pengumuman Merger Dan Akuisisi Terhadap Abnormal Return Saham Perusahaan Akuisitor yang

terdaftar Di BEI Tahun 2006-2008”. Skripsi . Jurusan Ekonomi dan Bisnis Universitas Brawijaya. Malang .

46

Bursa Efek Indonesia Periode 2005-2008”. Jurnal Universitas Ahmad Dahlan. Dalam.

Wicaksono, Wellyberdus Edoeward. 2009. “ Analisis Pengaruh Manajemen Laba Terhadap Kesejahteraan Pemegang Saham Perusahaan Target

dan Kinerja Perusahaan Pengakusisi periode 1998-2011”. Universitas

Sanata Dharma. Yogyakarta.

Payamta dan Setiawan Doddy. “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia”. Jurnal Riset

Akuntansi (JRAI) : Vol. & No. 3, September, P.265-282, 2004.

Ikatan Akuntan Indonesia (IAI). 2010. Standar Akuntansi Keuangan.

Jakarta :Penerbit Salemba Empat.

Harnowo, Tri. 2000. Perusahaan Merger dan Akusisi. http://

http://www.academia.edu/6887892/MERGER_DAN_AKUSISI_Peng

ertian_Merger diakses tanggal 12 juli 2012

Etty, Gurendrawati dan Bambang Sudibyo, 1999. Studi Empiris Tentang

Pengaruh Pemilihan Metode Akuntansi Untuk Merger Dan Akuisisi

Terhadap Volume Perdagangan Saham Perusahaan Publik di

Indonesia. Jurnal Riset Akuntansi Indonesia. Vol.7 No. 2, Juni 1999.

Hal 196-210

Rudi, Prasetya dan A.Oemar Wongsodiwiryo.1980. Dasar-dasar Hukum

Persekutuan. Surabaya: Departemen Hukum Dagang Fakultas Hukum

47

Paramadina, Dita Roosemella. 2013.”Reaksi Pasar Saham terhadap

Pengumuman Peluncuran ISSI di Bursa Efek Indonesia”. Fakultas

49

Lampiran I

Data Statistik Deskriptif Return Saham, Return Pasar dan Abnormal Return Selama Periode Jendela

Perusahaan Rit= Pit-Pit-1 Pit-1

Rmt = IHSGt – IHSGt-1 IHSGt-1

ARit = Rit – Rmt

Selama Periode Jendela Selama Periode Jendela Selama Periode Jendela

AALI -0.01 -0.01 0.00

AISA -0.10896 -0.006889 -0.10206709

APLN 0.021362 -0.00785 0.029212215

ASII -0.04799631 -0.04743093 -0.00056538

AUTO -0.18415 -0.024542101 -0.159608072

BBCA -0.068092922 -0.094072008 0.025979086

BMRI 0.045461031 0.015886437 0.029574594

BNLI 0.068184664