SKRIPSI

Diajukan Untuk Memenuhi Sebagian

Persyaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS Progdi Akuntansi

Diajukan oleh : Rizki Agil Kurniawan

1013010088/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan oleh : Rizki Agil Kurniawan

1013010088/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Rizki Agil Kurniawan 1013010088/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Februari 2014

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

melimpahkan rahmat, karunia dan hidayah-Nya sehingga penulis dapat menyusun dan menyelesaikan skripsi dengan judul “PERSEPSI MASYARAKAT

TERHADAP PERBANKAN SYARIAH”.

Adapun maksud dari penyusunan skripsi ini adalah sebagai saah satu persyaratan agar memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Dengan terselesainya skripsi ini, maka penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu hingga terselesainya skripsi ini, terutama kepada :

1. Bapak Prof. Dr. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak, CA, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Pimpinan dan para Staff Bank Syariah Mandiri KCP Surabaya Wonocolo yang telah mengizinkan penulis untuk melakukan pengambilan data kepada para nasabah.

7. Keluarga tercinta saya terutama orangtua, Bapak dan Ibu yang selalu memberikan do’a dan motivasi tanpa henti-hentinya sehingga penulis bisa

menyelesaikan studi ini tepat waktu.

8. Seluruh para sahabat (Ragil, Joko, Asta, Imam, Putra, Winandu, Huda, Jayanti, Henik, Ghama) serta teman-teman Program Studi Akuntansi yang telah memberikan informasi dan dukungan dalam menyusun skripsi.

9. Serta bantuan dan dukungan semua pihak yang tidak dapat disebutkan satu-persatu.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis menghargai segala bentuk kritik dan saran yang bersifat membangun. Semoga skripsi ini memberikan manfaat bagi para pembaca.

Surabaya, Februari 2014

HALAMAN PENGESAHAN SKRIPSI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.1.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 13

2.2.1 Definisi Persepsi ... 13

2.2.2.2 Tujuan Bank Syariah ... 20

2.2.3 Definisi Pelayanan ... 21

2.2.4 Definisi Fasilitas ... 23

2.3 Kerangka Pemikiran ... 23

2.4 Hipotesis ... 25

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 26

3.2 Definisi Operasional dan Pengukuran Variabel ... 26

3.3 Teknik Penentuan Sampel ... 30

3.3.1 Populasi ... 30

3.3.2 Sampel ... 30

3.4 Teknik Pengumpulan Data ... 31

3.4.1 Jenis Data ... 31

3.4.2 Sumber Data ... 31

3.4.3 Pengumpulan Data ... 31

3.5 Uji Kualitas Data ... 33

3.5.1 Uji Validitas Data ... 33

3.5.2 Uji Reabilitas Data ... 33

3.7.2 Uji Hipotesis ... 38

3.7.2.1 Uji Kesesuaian Model (Uji F) ... 38

3.7.2.2 Uji Parsial (Uji t) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 41

4.1.1 Variabel Pelayanan ... 41

4.1.2 Variabel Fasilitas ... 45

4.1.3 Variabel Persepsi Masyarakat ... 49

4.2 Hasil Penelitian ... 54

4.2.1 Analisis Data ... 54

4.2.1.1 Uji Validitas Data ... 54

4.2.1.2 Uji Reliabilitas Data ... 57

4.2.1.3 Uji Normalitas Data ... 58

4.2.1.4 Uji Asumsi Klasik ... 60

4.2.1.4.1 Uji Multikolinearitas ... 61

4.2.1.4.2 Uji Heteroskedastisitas ... 61

4.2.1.5 Uji Regresi Linier Berganda ... 63

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 71

5.2 Saran ... 71

5.3 Keterbatasan dan Implikasi ... 72

5.3.1 Keterbatasan ... 72

5.3.2 Implikasi ... 73 DAFTAR PUSTAKA

Tabel 4.1 : Hasil Uji Validitas Variabel X1 ... 55

Tabel 4.2 : Hasil Uji Validitas Variabel X2 ... 56

Tabel 4.3 : Hasil Uji Validitas Variabel Y Putaran ke-1 ... 56

Tabel 4.4 : Hasil Uji Validitas Variabel Y Putaran ke-2 ... 57

Tabel 4.5 : Hasil Uji Reliabilitas ... 57

Tabel 4.6 : Hasil Uji Kolmogorov-Smirnov ... 60

Tabel 4.7 : Hasil Uji Multikoliniearitas ... 61

Tabel 4.8 : Hasil Uji Heteroskedastisitas ... 62

Tabel 4.9 : Hasil Uji Linier Berganda ... 63

Tabel 4.10 : Hasil Uji F ... 66

Tabel 4.11 : Hasil Uji t ... 67

Gambar 4.1 : Pelayanan Bank Syariah Cepat ... 42

Gambar 4.2 : Karyawan Bank Syariah Ramah dan Sopan ... 42

Gambar 4.3 : Karyawan Bank Syariah Terampil ... 43

Gambar 4.4 : Profesionalitas Dalam Pelayanan ... 43

Gambar 4.5 : Setiap Nasabah/Calon Nasabah Yang Berkunjung ke Bank Syariah Mendapatkan Pelayanan Yang Sama ... 44

Gambar 4.6 : Bank Syariah Memiliki Pelayanan Phone-Banking Modern .. 44

Gambar 4.7 : Setiap Kali Nasabah/Calon Nasabah Menghadapi Masalah, Bank Akan Memberikan Perhatian Terhadap Penyelesaian Masalah Tersebut ... 45

Gambar 4.8 : Arsitektur Bangunan Bank Syariah Menarik ... 46

Gambar 4.9 : Lokasi ATM Bank Syariah Mudah Dijangkau ... 46

Gambar 4.10 : Pada Bank Syariah Semua Jenis Formulir Yang Diperlukan Selalu Tersedia dan Mudah Diperoleh ... 47

Gambar 4.11 : Teknologi Yang Digunakan Bank Syariah Canggih ... 48

Gambar 4.12 : Fasilitas Bank Syariah Lengkap ... 48

Gambar 4.16 : Sistem Bagi Hasil Adalah Sistem Universal dan Dapat Diterima Karena Menguntungkan Baik Bank Maupun

Masyarakat ... 51 Gambar 4.17 : Sistem dan Produk Bank Syariah Sesuai Prinsip Syariah ... 52 Gambar 4.18 : Aktifitas Kegiatan dan Operasional Yang Dijalankan Sudah

Lampiran 2 : Tabulasi Jawaban Responden Variabel Pelayanan (X1) Lampiran 3 : Tabulasi Jawaban Responden Variabel Fasilitas (X2)

Lampiran 4 : Tabulasi Jawaban Responden Variabel Persepsi Masyarakat Terhadap Perbankan Syariah (Y)

Lampiran 5 : Output Uji Validitas dan Reliabilitas Variabel Pelayanan (X1) Lampiran 6 : Output Uji Validitas dan Reliabilitas Variabel Fasilitas (X2)

Lampiran 7 : Output Uji Validitas dan Reliabilitas Variabel Persepsi Masyarakat Terhadap Perbankan Syariah (Y)

Lampiran 8 : Tabulasi Rata-rata

Abstrak

Sosialisasi tentang bank syariah bisa dimulai dari penyamaan persepsi masyarakat tentang peranan bank syariah, karena kalau persepsi masyarakat baik akan membawa konsekuensi yang baik pula terhadap perkembangan bank syariah. Oleh karena itu, suatu kajian identifikasi persepsi masyarakat tentang bank syariah sangat penting dilakukan. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui apakah tingkat pelayanan dan fasilitas yang diberikan mempengaruhi persepsi masyarakat terhadap perbankan syariah.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari responden melalui kuisioner. Pengambilan sampel dilakukan pada tanggal 16 sampai 27 Desember 2013, selama pengambilan sampel diperoleh sebanyak 43 responden dengan metode pengambilan sampel accidental sampling. Alat analisis yang digunakan adalah analisis regresi dengan menggunakan metode asumsi klasik, koefisien determinasi, uji kesesuaian model dan uji t parsial.

Hasil penelitian ini menunjukkan bahwa secara simultan model regresi yang dihasilkan adalah cocok untuk melihat pengaruh tingkat pelayanan dan fasilitas terhadap persepsi masyarakat. Sedangkan secara parsial tingkat pelayanan pengaruhnya tidak signifikan terhadap persepsi masyarakat pada perbankan syariah, sehingga hipotesis ke-1 pada penelitian ini tidak teruji kebenarannya. Tingkat fasilitas berpengaruh signifikan terhadap persepsi masyarakat pada perbankan syariah secara parsial, sehingga hipotesis yang ke-2 pada penelitian ini teruji kebenarannya.

BAB I PENDAHULUAN

1.1 Latar Belakang

Beberapa dekade belakangan ini industri perbankan terus berkembang dengan pesatnya, sehingga sektor ini menjadi sektor andalan dalam pengembangan perekonomian daerah maupun nasional. Sektor perbankan itu sendiri merupakan salah satu dari sekian banyak sektor jasa yang ada dan berkembang saat ini, dimana pengelolaan dan pengembangan industri perbankan sangat memerlukan strategi manajemen yang baik serta keterlibatan sumber daya manusia yang profesional. Perbankan yang ada saat ini dalam kegiatan usahanya berdasarkan pada konsep bunga, sehingga munculnya perbankan syariah dengan konsep bagi hasilnya yang bagi sebagian orang dianggap sebagai solusi berbagai permasalahan yang ditimbulkan oleh sistem perbankan konvensional.

Sejarah berdirinya perbankan syariah dengan sistem bagi hasil, didasarkan pada dua alasan utama yaitu : (1) Adanya pandangan bahwa bunga (interest) pada bank konvensional hukumnya haram karena termasuk dalam kategori riba yang dilarang oleh agama, bukan saja pada agama Islam tetapi dilarang juga oleh agama lainnya. (2) Dari aspek ekonomi, penyerahan resiko usaha terhadap salah satu pihak dinilai melanggar norma keadilan (Sjahdeini, 1999).

disediakan oleh bank syariah. Dalam melaksanakan kegiatan penghimpunan dana, bank syariah menerima simpanan dari masyarakat. Sedangkan dalam rangka penyaluran dana, bank syariah memberikan jasa dalam bentuk pembiayaan. Pembiayaan pada bank syariah merupakan salah satu tulang punggung kegiatan perbankan karena dari situlah perbankan dapat bertahan hidup dan berkembang. Dalam melaksanakan kegiatan penyaluran dana, bank syariah melakukan investasi dan pembiayaan.

Sudah cukup lama umat Islam di Indonesia menginginkan sistem perekonomian yang berbasis nilai-nilai dan prinsip syariah untuk dapat diterapkan dalam segenap aspek kehidupan bisnis dan transaksi umat. Keinginan ini didasari oleh suatu kesadaran untuk menerapkan Islam secara utuh dan total. Keinginan ini telah banyak terwujud saat ini seiring dengan terpuruknya ekonomi Indonesia karena banyaknya lembaga-lembaga keuangan non syariah khususnya perbankan non syariah/konvensional yang dilikuidasi. Pada waktu terjadi krisis di Indonesia telah ada sistem syariah yaitu Bank Muamalat Indonesia. BMI ini adalah salah satu bank yang tetap berjalan dan tidak seberapa mengalami goncangan terhadap krisis (Intan Amani, 2010). Karena sistem yang digunakan tidak sama seperti pada bank konvensional yang lainnya.

perbankan syariah, yaitu pada bulan April 1999, dengan membentuk satuan kerja khusus yang menangani penelitian dan pengembangan bank syariah. Secara legal, perbankan syariah telah diakui sebagai subsistem perbankan nasional. Perkembangan dan pertumbuhan perbankan syariah di Indonesia selama 5 tahun terakhir cukup signifikan. Hal tersebut dapat dilihat dari data statistik Bank Indonesia yang menunjukkan bahwa pada tahun 2008 hanya terdapat 5 Bank Umum Syariah yang hingga September 2013 menjadi 11 Bank Umum Syariah dan 131 Bank Pembiayaan Rakyat Syariah pada tahun 2008 menjadi 160 Bank Pembiayaan Rakyat Syariah pada tahun 2013 (www.bi.go.id). Dari data tersebut dapat dilihat bahwa perkembangan dan pertumbuhan bank syariah menunjukkan kinerja yang bagus. Apabila bank syariah terus meningkatkan kinerjanya, maka kemungkinan terjadi keberadaan bank syariah akan lebih banyak dibandingkan bank konvensional.

Namun, maraknya perkembangan dan pertumbuhan bank syariah dipandang sinis oleh beberapa kalangan, bahkan kalangan umat Islam sendiri. Sinisme terhadap perbankan Islam tersebut dapat dilihat dari kepercayaan masyarakat Islam terhadap bank syariah sangat rendah. Hal tersebut dapat dilihat dari partisipasi umat Islam dalam investasi atau perguliran modal.

Beberapa ilmuwan Muslim berpendapat bahwa bank-bank Islam dalam menyelenggarakan transaksinya justru bertentangan dengan konsepnya. Dengan kata lain, bertentangan dengan semangat syariah. Sutan Remy menyatakan bahwa pengamatan atau penelitian beberapa ilmuwan Islam menyebutkan bahwa bank-bank Islam dalam penyelenggaraan kegiatan usahanya, ternyata bukan meniadakan bunga dan membagi resiko, tetapi mempertahankan praktek pembebanan bunga. Dengan kata lain, menghindarkan resiko dengan cara yang licik (Sjahdeini,1999).

Indonesia adalah sebuah negara dengan penduduk Muslim terbesar di dunia. Dari sisi ini patut menjadi potensi asset yang kuat jika dibarengi dengan kualitas sumber daya insani yang memadai. Sayang sekali potensi kependudukan yang begitu besar ternyata tidak secara otomatis memuluskan pelaksanaan sosialisasi perbankan syariah.

terkait. Masyarakat adalah salah satu elemen terpenting dalam dunia perbankan, hal ini dikarenakan masyarakatlah yang akan menjadi nasabah bagi bank syariah. Oleh karena itu, mengetahui sikap masyarakat terhadap bank syariah menjadi kunci pertama dalam membuka jalan kemajuan bank syariah dan sekaligus sebagai bahan pertimbangan investasi di dunia perbankan syariah.

Banyak tantangan dan permasalahan yang dihadapi dalam pengembangan perbankan syariah di Indonesia. Permasalahan yang muncul antara lain adalah rendahnya pengetahuan masyarakat terhadap perbankan syariah terutama yang disebabkan dominasi perbankan konvensional. Hal ini dikemukakan beberapa kendala yang muncul sehubungan dengan pengembangan perbankan syariah (Antonio, 2001) :

1. Pemahaman masyarakat yang belum tepat terhadap kegiatan operasional perbankan syariah.

2. Peraturan perbankan yang berlaku belum sepenuhnya mengakomodasi operasional bank syariah.

3. Jaringan kantor bank syariah yang belum luas.

4. Sumber daya manusia yang memiliki keahlian dalam bank syariah masih sedikit.

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka permasalahan yang akan dianalisis dalam penelitian ini adalah:

1. Apakah tingkat pelayanan mempengaruhi persepsi masyarakat terhadap perbankan syariah?

2. Apakah tingkat fasilitas mempengaruhi persepsi masyarakat terhadap perbankan syariah?

1.3 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui apakah tingkat pelayanan dan fasilitas yang diberikan mempengaruhi persepsi masyarakat terhadap perbankan syariah.

1.4 Manfaat Penelitian

Peneliti pasti mengharapkan hasil penelitiannya mempunyai manfaat tertentu bagi dirinya sendiri pada khususnya dan bagi orang lain pada umumnya. Manfaat penelitian ini yaitu :

1. Menambah khasanah ilmu pengetahuan, khususnya tentang Persepsi Masyarakat Terhadap Perbankan Syariah.

BAB II

TINJAUAN PUSTAKA

1.1 Penelitian Terdahulu

1.1.1 Hasil Penelitian Terdahulu 1. Dian Ariani (2007)

a. Judul: Persepsi Masyarakat Umum Terhadap Bank Syariah di Medan.

b. Rumusan masalah:

Apakah tingkat pendidikan, usia dan pelayanan mempengaruhi persepsi masyarakat terhadap bank syariah di Medan?

c. Kesimpulan:

hubungannya dengan hasil persepsi masyarakat umum terhadap bank syariah di Medan

2. Haryadi (2007)

a. Judul: Persepsi Masyarakat Terhadap Perbankan Syariah di Wilayah Eks Karesidenan Banyumas.

b. Rumusan masalah:

1. Berapakah tingkat preferensi/tanggapan baik masyarakat Eks Karesidenan Banyumas terhadap perbankan syariah?

2. Apakah secara bersama-sama dan secara parsial faktor pengetahuan, manfaat keuangan, pelayanan dan lokasi memiliki pengaruh terhadap perilaku masyarakat Eks Karesidenan Banyumas?

3. Bagaimanakah proyeksi mengenai perkembangan perbankan syariah dalam wilayah Eks Karesidenan Banyumas untuk jangka waktu beberapa tahun ke depan?

4. Bagaimanakah kondisi persaingan usaha untuk industri perbankan syariah dalam wilayah Eks Karesidenan Banyumas yang didasarkan kepada potensi nasabah, potensi usaha dan pertumbuhan perekonomian daerah serta faktor-faktor pendukung lainnya?

1. Masyarakat memiliki potensi untuk dapat menerima bank syariah dengan baik

2. Secara umum preferensi masyarakat di wilayah Eks Karesidenan Banyumas baik, tidak ada masyarakat yang menolak secara langsung adanya bank syariah.

3. Faktor pengetahuan, manfaat keuangan, pelayanan dan lokasi memberikan pengaruh yang signifikan terhadap perilaku masyarakat di wilayah Eks Karesidenan Banyumas. 4. Fatwa MUI yang mengatakan bahwa bunga bank adalah riba

dan riba adalah haram, telah meningkatkan keyakinan masyarakat mengenai manfaat keuangan (sistem bagi hasil dan sesuai prinsip syariah) yang berbeda dari bank umum (konvensional).

5. Analisis mengenai potensi pasar perbankan syariah memperlihatkan bahwa terdapat potensi yang masih luas untuk pasar perbankan syariah.

3. Kerjasama Bank Indonesia dengan Universitas Brawijaya (2000)

a. Judul: Potensi, Preferensi dan Perilaku Masyarakat Terhadap Bank Syariah di Wilayah Jawa Timur

b. Rumusan masalah:

c. Kesimpulan:

Hasil yang didapatkan dari penelitian ini adalah diketahuinya faktor-faktor yang mempengaruhi masyarakat dalam menggunakan jasa bank syariah. Hasil penelitiannya menunjukkan faktor-faktor yang berpengaruh adalah (1) Informasi dan Penilaian, (2) Humanisme dan Dinamis, (3) Ukuran dan Fleksibilitas Pelayanan, (4) Kebutuhan, (5) Lokasi, (6) Keyakinan dan Sikap, (7) Materialisme, (8) Keluarga, (9) Peran dan Status, (10) Kepraktisan dalam Menyimpan Kekayaan, (11) Perilaku Pasca Pembelian, (12) Promosi Langsung dan (13) Agama. Perbedaan penelitian diatas dengan penelitian penulis adalah penelitian penulis tidak hanya pelayanannya saja yang menjadi faktor dalam mempengaruhi persepsi terhadap perbankan syariah, tetapi faktor fasilitas juga ikut mempengaruhinya.

4. Intan Amani (2010)

a. Judul: Persepsi Santri Al-Munawwir Krapyak Yogyakarta Terhadap Perbankan Syariah.

b. Rumusan masalah:

2. Bagaimana alasan hukum yang melatari persepsi santri Al-Munawwir Krapyak Yogyakarta?

c. Kesimpulan:

1. Persepsi santri Al-Munawwir Krapyak Yogyakarta hanya sebatas argumen penalaran saja, karena santri Al-Munawwir masih banyak yang menggunakan jasa bank konvensional dengan alasan bank syariah masih sedikit.

2. Respon positif sebagian santri mengenai perbankan syariah adalah bahwasannya bank syariah memberikan pelayanan yang ramah dan bersahabat, serta pembagian keuntungan dengan cara bagi hasil, berbeda dengan bank konvensional yang menerapkan sistem bunga yang telah jelas dalam Al-Qur’an bahwasannya bunga itu haram. Respon negatif

sebagian santri mengenai bank syariah adalah fasilitas di bank syariah kurang memadai. Masih ketinggalan dibandingkan dengan bank konvensional.

2.2 Landasan Teori 2.2.1 Definisi Persepsi

menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran keseluruhan yang berarti.

Selain itu Walgito (dalam Adriansyah, 2011: 7) menjelaskan bahwa persepsi adalah proses pengorganisasian, penginterpretasian terhadap rangsangan oleh organisme atau individu sehingga merupakan sesuatu yang berarti dan merupakan aktivitas intergrated dalam diri individu.

Selanjutnya Walgito mengemukakan bahwa persepsi seseorang merupakan proses aktif yang memegang peranan, bukan hanya stimulus yang mengenainya tetapi juga individu sebagai satu kesatuan dengan pengalaman-pengalamannya, motivasi serta sikapnya yang relevan dalam menanggapi stimulus. Individu dalam hubungannya dengan dunia luar selalu melakukan pengamatan untuk dapat mengartikan rangsangan yang diterima dan alat indera dipergunakan sebagai penghubungan antara individu dengan dunia luar. Agar proses pengamatan itu terjadi, maka diperlukan objek yang diamati alat indera yang cukup baik dan perhatian merupakan langkah pertama sebagai suatu persiapan dalam mengadakan pengamatan. Persepsi dalam arti umum adalah pandangan seseorang terhadap sesuatu yang akan membuat respon bagaimana dan dengan apa seseorang akan bertindak.

masukan-masukan informasi dan pengalaman-pengalaman yang ada dan kemudian menafsirkannya untuk menciptakan keseluruhan gambaran yang berarti.

2.2.1.1 Proses dan Sifat Persepsi

Walgito (dalam Adriansyah, 2011: 8) menyatakan bahwa terjadinya persepsi merupakan suatu yang terjadi dalam tahap-tahap berikut:

1. Tahap pertama, merupakan tahap yang dikenal dengan nama proses kealaman atau proses fisik, merupakan proses ditangkapnya suatu stimulus oleh alat indera manusia.

2. Tahap kedua, merupakan tahap yang dikenal dengan proses fisiologis, merupakan proses diteruskannya stimulus yang diterima oleh reseptor (alat indera) melalui saraf-saraf sensoris. 3. Tahap ketiga, merupakan tahap yang dikenal dengan nama

proses psikologik, merupakan proses timbulnya kesadaran individu tentang stimulus yang diterima reseptor.

4. Tahap keempat, merupakan hasil yang diperoleh dari proses persepsi yaitu berupa tanggapan dan perilaku.

Sedangkan sifat-sifat persepsi menurut Mulyana (2007: 3) adalah sebagai berikut:

Untuk memaknai seseorang, objek atau peristiwa, hal tersebut diintrepretasikan dengan pengalaman masa lalu yang menyerupainya. Pengalaman menjadi pembanding untuk mempersepsikan suatu makna.

2. Persepsi adalah selektif

Seseorang melakukan seleksi pada hal-hal yang diinginkan saja, sehingga mengabaikan yang lain. Seseorang mempersepsikan hanya yang diinginkan atas dasar sikap, nilai, dan keyakinan yang ada dalam diri sesorang.

3. Persepsi adalah penyimpulan

Mencakup penarikan kesimpulan melalui suatu proses induksi secara logis. Interpretasi yang dihasilkan melalui persepsi adalah penyimpulan atas informasi yang tidak lengkap. Artinya mempersepsikan makna adalah melompat pada suatu kesimpulan yang tidak sepenuhnya didasarkan atas data sesungguhnya, tapi hanya berdasar penangkapan indra yang terbatas.

4. Persepsi mengandung ketidakakuratan

yang mempersepsi dengan objeknya, maka semakin tidak akurat persepsinya.

5. Persepsi adalah evaluatif

Persepsi tidak pernah objektif, karena kita melakukan interpretasi berdasarkan pengalaman dan mereflesikan sikap, nilai, dan keyakinan pribadi yang digunakan untuk memberi makna pada objek yang dipersepsi. Seseorang cenderung mengingat hal-hal yang memiliki nilai tertentu bagi diri seseorang (bisa sangat baik atau buruk). Sementara yang biasa-biasa saja cenderung dilupakan dan tidak bisa diingat dengan baik.

2.2.1.2 Persepsi Masyarakat

Masyarakat adalah sekelompok manusia yang hidup dalam satu kesatuan dalam tatanan sosial masyarakat. Lebih lanjut adalah pendapat yang dikemukakan oleh Ralph Linton (dalam Harsojo 1997: 144) menyatakan bahwa masyarakat adalah setiap kelompok manusia yang telah cukup lama hidup dan bekerja sama sehingga mereka itu dapat mengorganisasikan dirinya dan berpikir tentang dirinya sebagai kesatuan sosial dengan batas-batas tertentu.

dan saling berhubungan. Artinya bahwa setiap individu manusia yang satu sadar akan adanya individu yang lain dan memperhatikan kehadiran individu tersebut.

Bila dikombinasikan antara persepsi dan masyarakat, maka definisi persepsi masyarakat adalah sebuah proses dimana sekelompok individu yang hidup dan tinggal bersama dalam wilayah tertentu, memberikan tanggapan terhadap hal-hal yang dianggap menarik dari lingkungan tempat tinggal mereka .

2.2.1.3 Faktor Yang Mempengaruhi Persepsi Masyarakat

Robbins (2001: 89) mengemukakan bahwasanya ada 3 faktor yang dapat mempengaruhi persepsi masyarakat yaitu:

1. Pelaku persepsi, bila seseorang memandang suatu objek dan mencoba menafsirkan apa yang dilihatnya dan penafsiran itu sangat dipengaruhi oleh karakteristik pribadi dari pelaku persepsi individu itu.

3. Situasi, dalam hal ini penting untuk melihat konteks objek atau peristiwa sebab unsur-unsur lingkungan sekitar mempengaruhi persepsi.

2.2.2 Pengertian Bank Syariah

Pada umumnya yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (Heri Sudarsono, 2004).

Mudrajad Kuncoro (2002) mendefinisikan bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam, yaitu mengacu kepada ketentuan-ketentuan yang ada dalam Al-Quran dan Al-Hadist. Dengan mengacu kepada Al-Quran dan Al-Hadist, maka bank syariah diharapkan dapat menghindari kegiatan-kegiatan yang mengandung unsur-unsur riba dan bertentangan dengan syariat Islam.

Prinsip-prinsip utama yang diikuti oleh bank syariah menurut Zainul Arifin (2007) adalah:

1. Larangan riba dalam berbagai bentuk transaksi.

2. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan zakat.

2.2.2.1 Fungsi dan Peran Bank Syariah

Dalam pembukaan standar akuntansi yang dikeluarkan oleh Accounting and Auditing Organization for Islamic Financial

Institution (AAOIFI, 2002) dijelaskan tentang fungsi dan peran

bank syariah, sebagai berikut:

1. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

2. Investor bank syariah, bank syariah dapat menginvestasikan dana yang dimiliki maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial sebagai ciri yang melekat pada entitas keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan dan mendistribusikan) zakat serta dana-dana sosial lainnya.

2.2.2.2 Tujuan Bank Syariah

1. Menciptakan suatu keadilan dibidang ekonomi dengan meratakan pendapatan melalui kegiatan investasi agar tidak terjadi kesenjangan yang besar antara pemilik modal dengan pihak yang membutuhkan modal.

2. Meningkatkan kualitas hidup umat dengan membuka peluang berusaha lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif menuju terciptanya kemandirian usaha.

3. Menanggulangi masalah kemiskinan, berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap, seperti program pembinaan pengusaha produsen, pembinaan konsumen, pengembangan modal kerja dan pengembangan usaha bersama.

4. Menyelamatkan ketergantungan umat Islam terhadap perbankan non syariah (konvensional).

2.2.3 Definisi Pelayanan

kepuasan pelanggan pada industri jasa, pelayanan sangat penting dikelola perusahaan dengan baik.

Pelayanan merupakan penilaian atau sikap secara menyeluruh yang berhubungan dengan pelayanan sebagai hasil dari perbandingan antara harapan pelanggan dan persepsi atas kinerja pelayanan sebenarnya (Berry, et, al; Gronross dalam Dian Ariani, 2007). Ada dua tipe dari pelayanan, yakni:

1. Technical Quality meliputi apa yang sebenarnya dirasakan oleh pelanggan dari pelayanan yang didapati.

2. Functional Quality meliputi cara bagaimana pelayanan tersebut disampaikan.

Ada lima dimensi pelayanan yang sering digunakan untuk menilai kualitas pelayanan, menurut Parasuraman, et, al (dalam Muji Gunarto, 2009) yaitu:

1. Bukti fisik, yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal meliputi fasilitas fisik, perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

3. Ketanggapan, yaitu kemampuan untuk membantu dan memberikan pelayanan yang cepat dan tepat kepada pelanggan dengan penyampaian informasi yang jelas.

4. Jaminan, yaitu pengetahuan, kesopanan dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan.

5. Perhatian, yaitu memberikan perhatian yang tulus dan bersifat individual kepada para pelanggan dengan berupaya memahami keinginannya.

2.2.4 Definisi Fasilitas

Fasilitas merupakan suatu faktor yang sangat penting dan sangat menunjang dalam suatu perusahaan memasarkan produk jasa kepada konsumen pengguna jasa. Adapun definisi fasilitas adalah segala hal yang dapat memudahkan perkara (Departemen Pendidikan dan Kebudayaan dalam Andy Wahyu, 2008).

Fasilitas biasanya dipengaruhi oleh tingkat harga. Artinya kenaikan atau penambahan kualitas dalam suatu perusahaan akan menyebabkan meningkatnya harga. Fasilitas yang memadai dan lengkap merupakan suatu daya tarik tersendiri bagi konsumen dalam menentukan pilihannya atau dalam mengambil keputusan terhadap pengguna suatu produk.

2.3 Kerangka Pemikiran

Berikut ini dikemukakan mengenai kerangka pemikiran penelitian, adapun penjelasan sebagai berikut:

Dengan tingkat pelayanan (X1) yang baik terhadap masyarakat dan fasilitas (X2) yang tersedia pada bank memadai atau nyaman untuk digunakan, maka akan mempengaruhi secara positif persepsi masyarakat terhadap perbankan syariah (Y).

Gambar 2.1 Kerangka Pemikiran Penelitian

Pelayanan (X1)

Fasilitas (X2)

Persepsi Masyarakat Terhadap Perbankan Syariah

2.4 Hipotesis

Berdasarkan permasalahan dan kerangka pemikiran yang telah dijelaskan diatas, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

1. Diduga semakin baik tingkat pelayanan maka semakin baik persepsi masyarakat terhadap perbankan syariah.

BAB III

METODE PENELITIAN

1.1 Objek Penelitian

Penelitian ini menggunakan unit nasabah Bank Syariah Mandiri KCP Surabaya Wonocolo, terutama yang berkaitan dengan persepsi masyarakat terhadap perbankan syariah.

Bank Syariah Mandiri Kantor Cabang Pembantu Surabaya Wonocolo terletak di Jl. Raya Margorejo Indah No. 92, Wonocolo, Surabaya, Jawa Timur.

1.2 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel konstrak dengan cara memberikan arti atau memspesifikan kegiatan maupun memberikan suatu operasional yang diperlukan untuk mengukur kostrak atau variabel tersebut (Nazir, 2005: 126).

Definisi operasional dalam peneletian ini perlu dikemukakan untuk menghindari perbedaan antara penulis dan pembaca dalam memaknai istilah yang digunakan. Variabel-variabel tersebut yang perlu untuk dikemukakan definisi operasional dan pengukurannya adalah sebagai berikut:

1. Pelayanan (X1)

dimaksudkan penulis adalah pandangan responden terhadap kualitas pelayanan yang diberikan oleh bank sesuai dengan pengetahuan responden terhadap pelayanan itu. Pernyataan tentang pelayanan terdiri dari 7 item dan terdapat pada item No: 1-7. Adapun indikator pelayanan menggunakan penelitian yang dilakukan oleh Dian Ariani (2007) yang dimodifikasi, yaitu: - Kecepatan

- Keramahan - Ketrampilan - Profesionalitas - Kesamaan pelayanan - Modernisasi

- Perhatian

Veriabel ini akan diukur dengan menggunakan skor 1 (sangat tidak setuju sampai dengan 5 (sangat setuju) dari pertanyaan-pertanyaan dalam kuisioner yang disajikan untuk mewakili varibel ini. Selanjutnya hasil yang diperoleh untuk variabel ini akan dihitung dengan skala likert.

2. Fasilitas (X2)

Fasilitas adalah segala hal yang dapat memudahkan perkara (Departemen Pendidikan dan Kebudayaan dalam Andy W., 2008). Sedangkan fasilitas yang dimaksudkan disini adalah pandangan responden terhadap fasilitas yang tersedia pada bank sesuai dengan pengetahuan responden terhadap fasilitas itu. Pernyataan tentang fasilitas terdiri dari 5 item dan terdapat pada item No: 8-12. Adapun indikator fasilitas menggunakan penelitian yang dilakukan oleh Dian Ariani (2007) yang dimodifikasi, yaitu:

- Arsitektur - Kemudahan - Ketersediaan - Kecanggihan - Kelengkapan

Veriabel ini akan diukur dengan menggunakan skor 1 (sangat tidak setuju sampai dengan 5 (sangat setuju) dari pertanyaan-pertanyaan dalam kuisioner yang disajikan untuk mewakili varibel ini. Selanjutnya hasil yang diperoleh untuk variabel ini akan dihitung dengan skala likert.

3. Persepsi Masyarakat (Y)

Persepsi masyarakat adalah sebuah proses dimana sekelompok individu yang hidup dan tinggal bersama dalam wilayah tertentu, memberikan tanggapan terhadap hal-hal yang dianggap menarik dari lingkungan tempat tinggal mereka (Febri Yadi, 2013). Persepsi masyarakat yang dimaksudkan dalam penelitian ini adalah tanggapan masyarakat terhadap bank syariah. Pernyataan tentang persepsi masyarakat terdiri dari 9 item dan terdapat pada item No: 13-21. Adapun indikator penilaian persepsi masyarakat menggunakan penelitian yang dilakukan oleh Dian Ariani (2007) yang dimodifikasi, yaitu:

- Dasar hukum - Kepercayaan - Keadilan - Keuntungan - Sistem dan produk - Aktifitas operasional - Kedekatan

- Unsur agama

Veriabel ini akan diukur dengan menggunakan skor 1 (sangat tidak setuju sampai dengan 5 (sangat setuju) dari pertanyaan-pertanyaan dalam kuisioner yang disajikan untuk mewakili varibel ini. Selanjutnya hasil yang diperoleh untuk variabel ini akan dihitung dengan skala likert.

b. Jawaban setuju diberi score 4. c. Jawaban ragu-ragu diberi score 3. d. Jawaban tidak setuju diberi score 2. e. Jawaban sangat tidak setuju diberi score 1. 1.3 Teknik Penentuan Sampel

1.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannnya (Sugiyono, 1999: 72). Populasi yang digunakan dalam penelitian ini adalah nasabah Bank Syariah Mandiri KCP Surabaya Wonocolo.

1.3.2 Sampel

sebagai lembaga keuangan dalam perspektif Islam, sehingga dapat mempersepsikan pemahamannya terhadap perbankan syariah.

1.4 Teknik Pengumpulan Data 1.4.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh secara langsung di tempat yang menjadi objek peneliti dan diolah sendiri dalam melakukan analisis. Data primer ini berupa hasil data yang diperoleh dari jawaban responden terhadap pertanyaan yang ada dalam kuisioner berupa nilai atau skor. 1.4.2 Sumber Data

Sumber data merupakan asal mula pengambilan data. Sumber data dalam penelitian ini adalah responden, yaitu para nasabah yang berkunjung ke Bank Syariah Mandiri KCP Surabaya Wonocolo dan dipilih berdasarkan asumsi bahwa mereka memiliki pemahaman terhadap perbankan syariah sebagai lembaga keuangan dalam perspektif Islam.

1.4.3 Pengumpulan Data

Untuk memperoleh data dan informasi yang relevan penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Penelitian lapangan (Field Research), yaitu melakukan penelitan langsung pada objek yang diteliti untuk mengamati lebih dekat hal-hal yang ada hubungannya dengan masalah dalam penelitian ini.

Meliputi langsung mendatangi objek penelitian. Observasi dilakukan untuk memperoleh data dengan cara mengamati aktivitas dan kondisi objek penelitian. Teknik ini dilakukan dengan tujuan untuk memperoleh gambaran yang jelas mengenai fakta dan kondisi di lapangan

b. Kuisioner

Membagikan kuisioner kepada nasabah yang berkunjung ke Bank Syariah Mandiri KCP Surabaya Wonocolo. Kuisioner yang diajukan kepada responden berupa daftar pertanyaan tertutup. Daftar pertanyaan tertutup berisi pertanyaan-pertanyaan yang jawabannya telah disediakan dengan menggunakan skor 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju). Selanjutnya hasil yang diperoleh untuk masing-masing variabel akan dihitung dengan skala likert.

a. Jawaban sangat setuju diberi score 5. b. Jawaban setuju diberi score 4.

c. Jawaban ragu-ragu diberi score 3. d. Jawaban tidak setuju diberi score 2.

e. Jawaban sangat tidak setuju diberi score 1.

3.5 Uji Kualitas Data 3.5.1 Uji Validitas Data

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur (Kuesioner mengukur apa saja yang diinginkan). Valid tidaknya alat ukur tersebut dapat diuji dengan mengkoreasikan antara skor yang diperoleh pada masing – masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua pertanyaan.

Suatu kuesioner dikatakan valid atau tidak bila pertanyaan pada kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat dilihat dari kolom corrected item total correlation (rhitung). Koefisien masing-masing item kemudian dibandingkan dengan nilai rkritis dengan kriteria pengujian sebagai berikut (Azwar, 1997:158):

1. Jika nilai rhitung > 0,30 berarti pertanyaan valid. 2. Jika nilai rhitung ≤ 0,30 berarti pertanyaan tidak valid. 3.5.2 Uji Realibilitas Data

Menurut Nunnaly (1967) dalam Ghozali (2006: 46), pengukuran realibilitas menggunakan nilai Cronbach Alpha yaitu suatu konstruk atau variabel dikatakan reliebel jika memberikan nilai Cronbach Alpha > 0,6. 3.5.3 Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah data yang diperoleh sudah mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode, di antaranya metode Kolmogrov Smirnov (Sumarsono, 2006: 40). Menurut Sumarsono (2006: 43), pedoman dalam mengambil keputusan apakah sebuah distribusi dapat mengikuti distribusi normal adalah:

- Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distrbusi adalah tidak normal.

- Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.6 Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya pengambilan keputusan melalui uji F tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi, yaitu:

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias (Gujarati, 1995: 153).

Menurut Sumodiningrat (2002: 115) sifat BLUE dapat dijelaskan sebagai berikut:

1. Best adalah pentingnya sifat ini bila diterapkan uji signifikan baku terhadap α dan ß.

2. Linier adalah sifat ini dibutuhkan untuk memudahkan dalam penaksiran. 3. Unbiased adalah nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

4. Estimate adalah e diharapkan sekecil mungkin.

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau regresi bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya koefisien regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak terjadi penyimpangan-penyimpangan persamaan, seperti:

a. Multikolinearitas

Tepatnya istilah multikolinearitas berkenaan dengan terdapatnya lebih dari satu hubungan linier pasti dan istilah kolinearitas berkenaan dengan terdapatnya satu hubungan linier (Gujarati,1995: 157).

linier berganda dalam suatu persamaan. Multikolinearitas merupakan korelasi variabel independen dalam regresi berganda.

Deteksi adanya Multikolinearitas:

1. Besarnya VIF (Variance Inflation Factor), jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinearitas.

2. Nilai Eigenvalue mendekati 0 dan Condition Index melebihi angka 15 (Nachrowi dan Usman,2006: 100).

b. Heteroskedastisitas

Heteroskedastisitas merupakan varian dari residual atau error yang tidak konstan atau berubah-ubah. Model regresi yang baik tidak mempunyai Heteroskedastisitas (Nachrowi dan Usman,2006: 109). Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank spearman. Menurut Gujarati (1995: 188) rumus rank spearman adalah:

Keterangan :

di = Perbedaan dalam rank antara residual dengan variabel bebas ke-i N = Banyaknya data

Menurut Gujarati (1995: 177), mendeteksi adanya heteroskedastisitas adalah sebagai berikut:

rs = 1 – 6

Σ di2

2. Nilai probabilitas < 0.05 berarti terkena heteroskedastisitas. c. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara Uji Durbin-Watson (DW test), tetapi dalam penelitian ini data yang digunakan bukan data time series, sehingga untuk uji autokorelasi tidak dilakukan. (Gujarati, 1999 : 201).

1.7 Teknik Analisis dan Uji Hipotesis 1.7.1 Teknik Analisis

Teknik analisa yang digunakan adalah Analisis Regresi Linier Berganda. Dikarenakan dalam analisis pemilihan regresi linier berganda dapat menerangkan ketergantungan satu variabel terikat (Y) yaitu Persepsi Masyarakat dengan satu atau lebih variabel bebas (X), yang meliputi dua variabel bebas yaitu Pelayanan dan Fasilitas.

Maka kaitan antara variabel penelitian dapat digunakan model sebagai berikut :

Y = ß0 + ß1X1 + ß2X2 + e Dimana :

X2 = Fasilitas

ß0 = Intersep (konstanta) ß1, ß2 = Koefisien regresi

e = Residual atau kesalahan pengganggu 1.7.2 Uji Hipotesis

1.7.2.1 Uji Kesesuaian Model (Uji F)

Uji ini digunakan untuk mengetahui sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh antara variabel independen terhadap variabel dependen, dengan prosedur sebagai berikut :

1. H0: β1= β2 = 0

Artinya model regresi yang dihasilkan tidak cocok guna melihat pengaruh tingkat pelayanan dan fasilitas terhadap persepsi masyarakat.

H1: β1= β2 0

Artinya model regresi yang dihasilkan cocok guna melihat pengaruh tingkat pelayanan dan fasilitas terhadap persepsi masyarakat.

R2 = Koefisien Variabel k = Jumlah Variabel n = Jumlah Sampel4. Kriteria keputusan sebagai berikut:

a. Jika nilai probabilitas < 0,05 maka H0 ditolak dan H1 diterima (berarti bahwa model regresi yang dihasilkan cocok guna melihat pengaruh dari tingkat pelayanan dan fasilitas terhadap persepsi masyarakat).

b. Jika nilai probabilitas ≥ 0,05 maka H0 diterima dan H1 ditolak (berarti bahwa model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari tingkat pelayanan dan fasilitas terhadap persepsi masyarakat). 1.7.2.2 Uji Parsial (Uji t)

Uji t adalah uji yang digunakan untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat (Widarjono,2005: 58).

Artinya secara parsial varibel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

H1 = β1= β2≠ 0

Artinya secara parsial varibel bebas ada pengaruh terhadap variabel terikat.

2. Menentukan Level of Significant = 5% dengan derajat bebas = ( n-k ), dimana n = jumlah data dan k = jumlah variable bebas.

Dimana:

thitung = t hasil perhitungan

βi = Koefisien regresi

Se (βi) = Standar error 3. Kriteria pengujian sebagai berikut:

a. Apabila nilai signifikan thitung < 0,05 maka H0 ditolak dan H1 diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

b. Apabila nilai signifikan thitung ≥ 0,05maka H0 diterima dan H1 ditolak, artinya tidak ada pengaruh antara variabel bebas dengan variabel terikat.

βi

4.1. Deskripsi Data Penelitian

Analisis deskriptif digunakan untuk mendeskripsikan atau menggambarkan tanggapan responden terhadap masing-masing variabel penelitian. Sesuai dengan penjelasan pada bab-bab sebelumnya, diketahui bahwa variabel bebas (X) yang digunakan adalah Pelayanan dan Fasilitas. Sedangkan variabel terikat (Y) yang digunakan adalah Persepsi Masyarakat Terhadap Perbankan Syariah. Adapun hasil analisa terhadap data penelitian ini dapat dijelaskan sebagai berikut:

4.1.1 Variabel Pelayanan (X1)

Gambar 4.1: Pelayanan bank syariah cepat

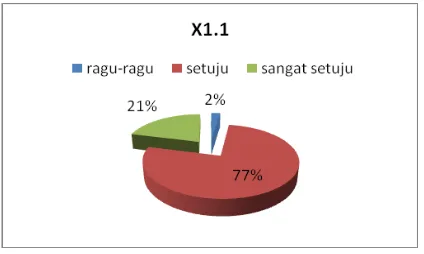

Berdasarkan diagram 4.1 dijelaskan dari keseluruhan jawaban responden atas pernyataan pelayanan bank syariah cepat dengan kategori jawaban sangat setuju sebanyak 21%, jawaban setuju 77%, ragu-ragu sebanyak 2% dan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

Gambar 4.2: Karyawan bank syariah ramah dan sopan

Gambar 4.3: Karyawan bank syariah terampil dalam melayani para nasabah/calon nasabah

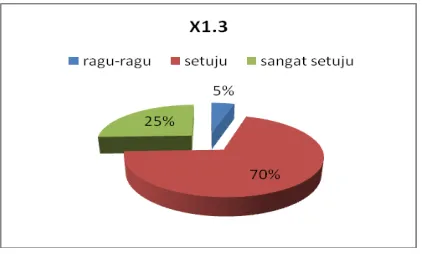

Berdasarkan diagram 4.3 dijelaskan dari keseluruhan jawaban responden atas pernyataan karyawan bank syariah terampil dalam melayani para nasabah/calon nasabah dengan kategori jawaban sangat setuju sebanyak 25%, jawaban setuju 70%, ragu-ragu sebanyak 5% dan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

Gambar 4.4: Profesionalitas dalam pelayanan

tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

Gambar 4.5: Setiap nasabah/calon nasabah yang berkunjung ke bank syariah mendapatkan pelayanan yang sama

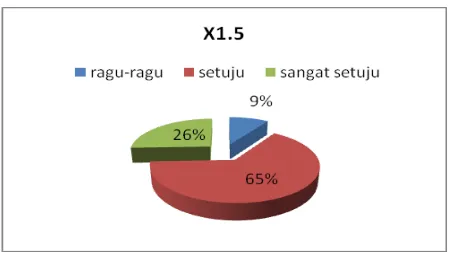

Berdasarkan diagram 4.5 dijelaskan dari keseluruhan jawaban responden atas pernyataan setiap nasabah/calon nasabah yang berkunjung ke bank syariah mendapatkan pelayanan yang sama dengan kategori jawaban sangat setuju sebanyak 26%, jawaban setuju 65%, ragu-ragu sebanyak 9% dan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

Berdasarkan diagram 4.6 dijelaskan dari keseluruhan jawaban responden atas pernyataan Bank syariah memiliki pelayanan phone-banking modern dengan kategori jawaban sangat setuju sebanyak 14%, jawaban setuju 47%, jawaban ragu-ragu sebanyak 35%, jawaban tidak setuju sebanyak 2% dan jawaban sangat tidak setuju sebanyak 2% dengan jumlah responden sebanyak 43 orang.

Gambar 4.7: Setiap kali nasabah/calon nasabah menghadapi masalah, bank akan memberikan perhatian terhadap penyelesaian masalah tersebut

Berdasarkan diagram 4.7 dijelaskan dari keseluruhan jawaban responden atas pernyataan setiap kali nasabah/calon nasabah menghadapi masalah, bank akan memberikan perhatian terhadap penyelesaian masalah tersebut dengan kategori jawaban sangat setuju sebanyak 28%, jawaban setuju 58%, ragu-ragu sebanyak 14% dan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

4.1.2 Variabel Fasilitas (X2)

terhadap fasilitas itu. Pernyataan tentang fasilitas terdiri dari 5 item dan ringkasan deskriptif jawaban responden pada variabel fasilitas disajikan pada diagram di bawah ini.

Gambar 4.8: Arsiterktur bangunan bank syariah menarik

Berdasarkan diagram 4.8 dijelaskan dari keseluruhan jawaban responden atas pernyataan arsiterktur bangunan bank syariah menarik dengan kategori jawaban sangat setuju sebanyak 19%, jawaban setuju 60%, ragu-ragu sebanyak 16% dan jawaban tidak setuju sebanyak 5% sedangkan tidak ada satupun responden yang menjawab sangat tidak setuju dengan jumlah responden sebanyak 43 orang.

Berdasarkan diagram 4.9 dijelaskan dari keseluruhan jawaban responden atas pernyataan lokasi ATM bank syariah mudah dijangkau masyarakat kategori jawaban sangat setuju sebanyak 14%, jawaban setuju 37%, jawaban ragu-ragu sebanyak 33%, jawaban tidak setuju sebanyak 14% dan jawaban sangat tidak setuju sebanyak 2% dengan jumlah responden sebanyak 43 orang. Gambar 4.10: Pada bank syariah semua jenis formulir yang diperlukan

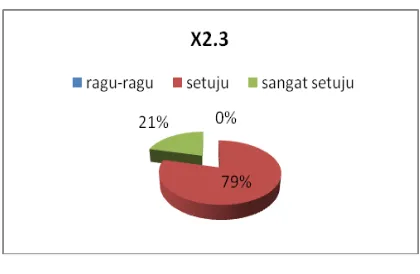

selalu tersedia dan mudah diperoleh

Gambar 4.11: Teknologi yang digunakan bank syariah canggih

Berdasarkan diagram 4.11 dijelaskan dari keseluruhan jawaban responden atas pernyataan teknologi yang digunakan bank syariah canggih dengan kategori jawaban sangat setuju sebanyak 12%, jawaban setuju 65%, ragu-ragu sebanyak 23% dan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

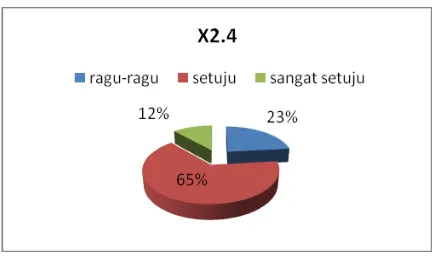

Gambar 4.12: Fasilitas bank syariah lengkap

responden yang menjawab sangat tidak setuju dengan jumlah responden sebanyak 43 orang.

4.1.3. Variabel Persepsi Masyarakat (Y)

Persepsi masyarakat yang dimaksudkan dalam penelitian ini adalah tanggapan masyarakat terhadap bank syariah. Pernyataan tentang persepsi masyarakat terdiri dari 9 item dan ringkasan deskriptif jawaban responden pada variabel persepsi masyarakat disajikan pada diagram di bawah ini.

Gambar 4.13: Dasar anda memilih bank syariah karena adanya fatwa

MUI yang mengharamkan bunga bank

umum/konvensional

Gambar 4.14: Bank syariah merupakan salah satu bank yang memperoleh tingkat kepercayaan yang baik dari masyarakat

Berdasarkan diagram 4.14 dijelaskan dari keseluruhan jawaban responden atas pernyataan Bank syariah merupakan salah satu bank yang memperoleh tingkat kepercayaan yang baik dari masyarakat dengan kategori jawaban sangat setuju sebanyak 28%, jawaban setuju 65%, ragu-ragu sebanyak 7% dan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

Gambar 4.15: Bank syariah adalah bank yang lebih menguntungkan dan lebih adil secara ekonomi

menguntungkan dan lebih adil secara ekonomi dengan kategori jawaban sangat setuju sebanyak 23%, jawaban setuju 54% dan ragu-ragu sebanyak 23% dan sedangkan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

Gambar 4.16: Sistem bagi hasil adalah sistem universal dan dapat diterima karena bersifat menguntungkan baik bank maupun masyarakat

Gambar 4.17: Sistem dan produk-produk perbankan syariah sudah sesuai dengan prinsip-prinsip syariah

Berdasarkan diagram 4.17 dijelaskan dari keseluruhan jawaban responden atas pernyataan sistem dan produk-produk perbankan syariah sudah sesuai dengan prinsip-prinsip syariah dengan kategori jawaban sangat setuju sebanyak 28%, jawaban setuju 53% dan ragu-ragu sebanyak 19% sedangkan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang.

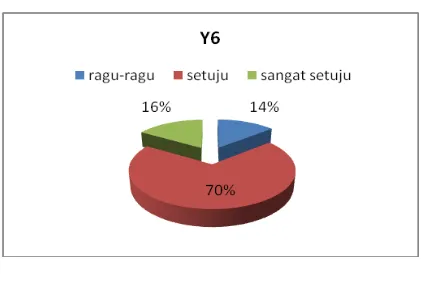

Gambar 4.18: Aktifitas kegiatan dan operasional yang dijalankan bank syariah sudah sesuai dengan prinsip-prinsip syariah

jawaban sangat setuju sebanyak 16%, jawaban setuju 70% dan ragu-ragu sebanyak 14% sedangkan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang. Gambar 4.19: Bank syariah adalah bank yang dekat dengan masyarakat

Berdasarkan diagram 4.19 dijelaskan dari keseluruhan jawaban responden atas pernyataan Bank syariah adalah bank yang dekat dengan masyarakat dengan kategori jawaban sangat setuju sebanyak 16%, jawaban setuju 68%, ragu-ragu sebanyak 14% dan jawaban tidak setuju sebanyak 2% sedangkan tidak ada satupun responden yang menjawab sangat tidak setuju dengan jumlah responden sebanyak 43 orang.

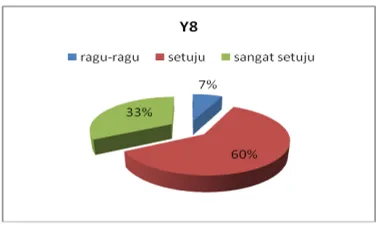

Gambar 4.20: Bank syariah adalah bank yang Islami

kategori jawaban sangat setuju sebanyak 33%, jawaban setuju 60%, ragu-ragu sebanyak 7% sedangkan tidak ada satupun responden yang menjawab sangat tidak setuju dan tidak setuju dengan jumlah responden sebanyak 43 orang. Gambar 4.21: Bank syariah merupakan bank yang hanya untuk umat

beragama Islam

Berdasarkan diagram 4.21 dijelaskan dari keseluruhan jawaban responden atas pernyataan Bank syariah merupakan bank yang hanya untuk umat beragama Islam dengan kategori jawaban sangat setuju sebanyak 7%, jawaban setuju 9%, ragu-ragu sebanyak 5%, jawaban tidak setuju sebanyak 46% dan jawaban sangat tidak setuju sebanyak 33% dengan jumlah responden sebanyak 43 orang.

4.2 Hasil Penelitian 4.2.1 Analisis Data 4.2.1. 1 Uji Validitas Data

kolom corrected item total correlation (rhitung). Koefisien masing-masing item kemudian dibandingkan dengan nilai rkritis dengan kriteria pengujian sebagai berikut (Azwar, 1997:158):

1. Jika nilai rhitung > 0,30 berarti pertanyaan valid. 2. Jika nilai rhitung ≤ 0,30 berarti pertanyaan tidak valid

Suatu butir pertanyaan dikatakan valid jika memiliki nilai rhitung > rkritis. Ringkasan hasil uji validitas disajikan pada tabel-tabel di bawah ini, dimana hasil uji validitas secara lengkap dapat pula dilihat pada lampiran 5 sampai dengan lampiran 7.

Tabel 4.1: Hasil Uji Validitas dari Variabel Pelayanan (X1)

Variabel Butir r hitung r kritis Keterangan Pelayanan (X1) X1.1 0.612 0.30 Valid

X1.2 0.501 0.30 Valid

X1.3 0.407 0.30 Valid

X1.4 0.685 0.30 Valid

X1.5 0.687 0.30 Valid

X1.6 0.564 0.30 Valid

X1.7 0.496 0.30 Valid

Sumber : Pengolahan data primer (Lampiran 5)

Tabel 4.2: Hasil Uji Validitas dari Variabel Fasilitas (X2)

Variabel Butir r hitung r kritis Keterangan Fasilitas (X2) X2.1 0.409 0.30 Valid

X2.2 0.523 0.30 Valid

X2.3 0.449 0.30 Valid

X2.4 0.568 0.30 Valid

X2.5 0.488 0.30 Valid

Sumber : Pengolahan data primer (Lampiran 6)

Hasil uji validitas terhadap semua item pertanyaan dari variabel fasilitas menunjukkan nilai rhitung > rkritis, maka semua item pertanyaan tersebut dinyatakan valid atau sahih.

Tabel 4.3: Hasil Uji Validitas dari Variabel Persepsi Masyarakat Terhadap Perbankan Syariah (Y) Putaran ke-1

Variabel Butir r hitung r kritis Keterangan Persepsi Sumber : Pengolahan data primer (Lampiran 7)

Hasil uji validitas terhadap variabel persepsi masyarakat terhadap perbankan syariah dilakukan 2 (dua) kali pengujian sebab jika dilihat dari tabel di atas terdapat 1 (satu) item pertanyaan yakni Y9 yang menunjukkan nilai

rhitung < rkritis, maka item pertanyaan tersebut dinyatakan tidak valid atau gugur.

Tabel 4.4: Hasil Uji Validitas dari Variabel Persepsi Masyarakat Terhadap Perbankan Syariah (Y) Putaran ke-2

Variabel Butir r hitung r kritis Keterangan Persepsi

Sumber : Pengolahan data primer (Lampiran 7)

Jika dilihat dari tabel di atas, hasil uji validitas terhadap semua item pertanyaan yang tersisa dari variabel persepsi masyarakat terhadap perbankan syariah menunjukkan nilai rhitung > rkritis, maka semua item pertanyaan tersebut dinyatakan valid atau sahih.

4.2.1.2 Uji Reliabilitas Data

Menurut Nunnaly (1967) dalam Ghozali (2006: 46), pengukuran reliabilitas menggunakan nilai Cronbach Alpha yaitu suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,6. Ringkasan hasil uji reliabilitas disajikan pada Tabel 4.5 di bawah ini, dimana hasil uji reliabilitas secara lengkap dapat pula dilihat pada lampiran 5 sampai dengan 7.

Tabel 4.5: Hasil Uji Reliabilitas

Variabel Koefisien

Alpha Cronbach’s Nilai batas Keterangan

Pelayanan (X1) 0,812 0,60 Reliabel

Fasilitas (X2) 0,705 0,60 Reliabel

Hasil uji reliabilitas di atas dapat diketahui bahwa semua variabel dalam

penelitian ini memiliki nilai koefisien Alpha Cronbach’s > 0,60, maka dapat

disimpulkan bawa ketiga variabel di atas adalah andal (reliabel). 4.2.1.3 Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah data yang diperoleh sudah mengikuti sebaran normal atau tidak. Uji ini dilakukan dengan melihat range data. Data dapat dikatakan baik apabila penyebarannya normal serta tidak terlalu luas. Untuk dapat menentukan bahwa persebaran data normal ada beberapa cara, yakni :

1. P-P Plot

Gambar 4.22 : Grafik P-PLOT

Sumber : Lampiran 9

Terlihat pada grafik diatas bahwa grafik normal plot variabel pelayanan, fasilitas dan persepsi masyarakat memberikan gambaran tentang pola distribusi normal. Hal ini ditunjukan dari pola persebaran data dari bawah hingga atas yang mengikuti pergerakan dari garis diagonal sendiri hal ini membuktikan bahwa variabel pelayanan, fasilitas dan persepsi masyarakat memiliki distribusi yang normal.

2. Uji Kolmogorov-Smirnov

Tabel 4.6 : Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual Kolmogorov-Smirnov Z 0.478 Asymp. Sig. (2-tailed) 0.976

Sumber : Lampiran 9

Pada uji Kolmogorov-Smirnov diatas terlihat bahwa signifikansi yang dihasilkan 0,976 (diatas 5%). Hal ini membuktikan bahwa data dari variabel yang diteliti memiliki distribusi yang normal dan dapat dilanjutkan untuk pengujian asumsi klasik lainnya.

4.2.1.4 Uji Asumsi Klasik

Uji Asumsi klasik digunakan agar model regresi dapat disebut model regresi yang baik. Persamaan regresi yang dihasilkan haruslah bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya pengambilan keputusan melalui uji

F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi, yaitu: 1. Tidak boleh ada multikoloniaritas.

2. Tidak boleh ada heteroskedastisitas. 3. Tidak boleh ada autokorelasi.

4.2.1.4.1 Uji Multikolinearitas

Uji multikolinearitas dapat diketahui dengan melakukan uji Variance Inflating Factor (VIF). Uji VIF merupakan salah satu metode pengujian yang mudah digunakan dalam menganalisis data apakah terjadi multikolinearitas atau tidak. Deteksi adanya Multikolinearitas yaitu dengan melihat besarnya VIF (Variance Inflation Factor), jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinearitas.

Tabel 4.7 : Hasil uji multikolinearitas

No. Variabel bebas VIF

1. Pelayanan (X1) 2,100

2. Fasilitas (X2) 2,100

Sumber: Lampiran 9

Pada uji multikolinearitas diatas terlihat bahwa nilai VIF dari variabel bebas berada diatas batas minimum untuk dapat dikategorikan terjadi multikolinearitas hal ini terlihat pada masing masing variabel yakni variabel pelayanan dan fasilitas memiliki nilai VIF sebesar 2,100 (dibawah 10) sehingga secara keseluruhan masing-masing variabel tersebut bebas dari multikolinearitas.

4.2.1.4.2 Uji Heteroskedastisitas

bebas. Untuk mendeteksi adanya gejala heterokedastik dilakukan dengan 2 cara yakni menggunakan uji rank spearman dan menggunakan grafik scatter plot.

Menurut Gujarati (1995: 177), mendeteksi adanya heteroskedastisitas adalah jika nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas dan sebaliknya jika nilai probabilitas < 0.05 berarti terkena heteroskedastisitas. Tabel 4.8 : Hasil Uji Heteroskedastisitas

Variabel Koefisien Korelasi

Rank spearman Sig.

Pelayanan (X1) 0.039 0.806

Fasilitas (X2) 0.009 0.953

Sumber : Lampiran 9

Tabel di atas menunjukkan bahwa signifikansi dari masing-masing variabel bebas yaitu diatas 5%, yang artinya tidak terjadi heteroskedastisitas pada variabel pelayanan dan fasilitas.

Gambar 4.23 : Grafik Scatter Plot

Sumber : Lampiran 9

Terlihat pada grafik di atas bahwa data dari variabel bebas yang diteliti menyebar terpencar secara acak (tersebar diantara 0 pada sumbu Y) dan tidak membentuk pola khusus. Maka dapat dikatakan tidak ada gejala heterokedastik dalam variabel bebas.

4.2.1.5 Analisis Regresi Linear Berganda

Uji regresi linear dilakukan atas variabel pelayanan dan fasilitas terhadap persepsi masyarakat disajikan dalam tabel di bawah ini:

Tabel 4.9 : Hasil Uji Regresi Linear Berganda

Model Unstandardized Coefficients

B Std. Error

Konstanta 1.506 0.543

Pelayanan (X1) 0.194 0.188

Fasilitas (X2) 0.467 0.157

Dari hasil tabel diatas persamaan untuk membentuk model regresi linear dapat dilihat pada tabel unstandarized coefficient di kolom beta. Dari Hasil analisis tersebut diperoleh nilai konstanta sebesar 1,506 nilai variabel pelayanan sebesar 0,194 dan nilai variabel fasilitas sebesar 0,467. Dari nilai tersebut dapat dibentuk model regresi linear sebagai berikut :

Y = 1,506 + 0,194 X1 + 0,467 X2 Keterangan :

X1 : Pelayanan X2 : Fasilitas

Y : Persepsi masyarakat terhadap perbankan syariah

Hasil regresi linear berganda diatas ada beberapa hal yang dapat dijelaskan yakni :

1. Konstanta bernilai 1,506 berarti apabila variabel lainnya seperti pelayanan dan fasilitas tidak dipertimbangkan atau dianggap 0 maka persepsi masyarakat terhadap perbankan syariah sebesar 1,506.

2. Nilai koefisien regresi pelayanan (X1) sebesar 0,194 memiliki pengertian bahwa setiap kenaikan 1 satuan dari pelayanan maka akan memberikan kenaikan persepsi masyarakat (Y) sebesar 0,194 dengan asumsi variabel lain konstan.

4.2.2 Pengujian Hipotesis

4.2.2.1 Uji Kesesuaian Model (Uji F)

Uji ini digunakan untuk mengetahui sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh antara variabel independen terhadap variabel dependen, dengan prosedur sebagai berikut :

1. H0: β1= β2 = 0

Artinya model regresi yang dihasilkan tidak cocok guna melihat pengaruh tingkat pelayanan dan fasilitas terhadap persepsi masyarakat.

H1: β1= β2 0

Artinya model regresi yang dihasilkan cocok guna melihat pengaruh tingkat pelayanan dan fasilitas terhadap persepsi masyarakat.

2. Kriteria keputusan sebagai berikut:

a. Jika nilai probabilitas < 0,05 maka H0 ditolak dan H1 diterima (berarti bahwa model regresi yang dihasilkan cocok guna melihat pengaruh dari tingkat pelayanan dan fasilitas terhadap persepsi masyarakat).

b. Jika nilai probabilitas ≥ 0,05 maka H0 diterima dan H1 ditolak (berarti bahwa model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari tingkat pelayanan dan fasilitas terhadap persepsi masyarakat).

Tabel 4.10 : Hasil uji F

a. Predictors: (Constant), fasilitas (X2), pelayanan (X1) b. Dependent Variable: persepsi (Y)

Sumber: Lampiran 9

Dari tabel diatas dapat diketahui bahwa nilai F hitung sebesar 15,087 dan nilai signifikansi 0,000 (< 0,05) menunjukan bahwa model regresi yang dihasilkan adalah cocok untuk melihat pengaruh tingkat pelayanan dan fasilitas terhadap persepsi masyarakat.

4.2.2.2 Uji Parsial (Uji t)

Uji t adalah uji yang digunakan untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat (Widarjono,2005: 58). Kriteria pengujian sebagai berikut:

a. Apabila nilai signifikan thitung < 0,05 maka H0 ditolak dan H1 diterima, berarti ada pengaruh antara variabel pelayanan dan fasilitas dengan variabel persepsi masyarakat.

b. Apabila nilai signifikan thitung ≥ 0,05maka H0 diterima dan H1 ditolak, artinya tidak ada pengaruh antara variabel pelayanan dan fasilitas dengan variabel persepsi masyarakat.