i

KEUANGAN PADA PT MARTINA BERTO TBK

SKRIPSI

Ditulis Sebagai Syarat Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam

Oleh:

ANGGA SAPUTRA NIM. 13 231 006

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)

BATUSANGKAR 1439 H / 2018 M

i

Islam Negeri (IAIN) Batusangkar, Tahun 2018 Dibimbing oleh Nofrivul dan Yeni Melia.

Permasalahaan dalam penelitian ini adalah bagaimana kinerja keuangan PT Martina Berto Tbk bila diukur dengan Analisis Du Pont System.

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan PT Martina Berto dari tahun 2012 sampai 2016.

Jenis penelitian yang penulis lakukan adalah penelitian lapangan (field ressearch) yakni langsung terhadap obyek yang diteliti guna mendapatkan data yang relevan. Jenis penelitian adalah penelitian kuantitatif.

Dengan pendekatan penelitian yang digunakan adalah deskriptif. Teknik pengumpulan data melalui dokumentasi berupa laporan keuangan tahunan PT Martina Berto Tbk periode 2012-2016 melalui situs resmi www.idx.co.id.

Teknik analisis data menggunakan analisis kinerja keuangan dengan metode Du Pont System.

Hasil penelitian menunjukkan bahwa PT Martina Berto Tbk pada tahun 2012 sampai tahun 2016 memiliki kinerja keuangan dilihat berdasarkan perhitungan metode Du Pont System dengan menggunakan analisis Time Series dan membandingkan dengan standar industri dikatakan tidak baik, karena pada tahun 2013 ROE mengalami penurunan dari tahun 2012, yang di sebabkan oleh turunnya ROA dan rasio hutang. Pada tahun 2014 ROE juga mengalami penurunan dari tahun 2013 yang di sebabkan oleh turunnya ROA.

Pada tahun 2015 ROE mengalami kerugian yang di sebabkan oleh turunnya ROA. Pada tahun 2016 ROE mengalami peningkatan dari tahun 2015 yang di sebabkan oleh naiknya ROA dan rasio hutang, Meskipun ROE PT Martina Berto Tbk pada tahun 2016 naik, namun kinerja keuangannya belum dikatakan baik. Hal ini dibuktikan dengan ROE pada tahun 2016 masih dibawah standar industri.

Kata Kunci: Du Pont System, Rasio Keuangan, Kinerja Keuangan

ii

HALAMAN PERSETUJUAN PEMBIMBING PENGESAHAAN TIM PENGUJI SKRIPSI

ABSTRAK ...i

DAFTAR ISI ... ii

DAFTAR TABEL ...iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ...vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 5

C. Batasan Masalah ... 5

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 6

F. Manfaat dan Luaran Penelitian ... 6

G. Definisi Operasional ... 7

BAB II KAJIAN TEORI ... 8

A. Kinerja Keuangan Perusahaan ... 8

1. Pengertian Kinerja Keuangan ... 8

2. Tahap-tahap dalam Menganalisis Kinerja Keuangan ... 9

3. Pengukuran Kinerja ... 11

4. Evaluasi Kinerja ... 12

5. Perbaikan Kinerja ... 12

B. Laporan Keuangan ... 13

C. Analisis Laporan keuangan ... 22

D. Rasio keuangan ... 26

E. Analisis Du Pont System ... 30

iii

BAB III METODE PENELITIAN ... 43

A. Jenis Penelitian ... 43

B. Tempat dan Waktu Penelitian ... 43

C. Sumber Data ... 43

D. Teknik Pengumpulan Data ... 43

E. Teknik Analisis Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

A. Gambaran Umum Perusahaan ... 47

1. Sejarah PT Martina Berto Tbk... 47

2. Profil Umum Perusahaan ... 48

3. Produk ... 50

4. Visi dan Misi Perusahaan ... 51

5. Kegiatan Usaha Perusahaan... 52

6. Sruktur Organisasi ... 53

7. Ikhtisar Keuangan ... 54

B. Analisis Kinerja Keuangan PT Martina Berto Tbk ... 55

1. Metode Du Pont System ... 55

2. Anaisis Kinerja Perusahaan Melalui Du Pont System ... 62

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA

iv

Tahun 2012-2016 ... 4 Tabel 4. 1 Laporan Laba (Rugi) PT Martina Berto Tbk

Tahun 2012-2016 ... 54 Tabel 4. 2 Posisi Keuangan PT Martina Berto Tbk

Tahun 2012-2016 ... 54 Tabel 4. 3 Marjin Laba Bersih PT Martina Berto Tbk

Tahun 2012-2016 ... 55 Tabel 4. 4 Perputaran Total Aktiva PT Martina Berto Tbk

Tahun 2012-2016 ... 57 Tabel 4. 5 Pengembalian atas Aktiva PT Martina Berto Tbk

Tahun 2012-2016 ... 58 Tabel 4. 6 Rasio Hutang PT Martina Berto Tbk

Tahun 2012-2016 ... 60 Tabel 4. 7 Tingkat Pengembalian Ekuitas PT Martina Berto Tbk

Tahun 2012-2016 ... 61 Tabel 4. 8 Kesimpulan dari Hasil Bagan ... 73

v

Gambar 2. 2 Kerangka Berpikir ... 41

Gambar 4. 1 Sruktur Organisasi PT Martina Berto Tbk ... 53

Gambar 4. 2 Bagan Du Pont PT Martina Berto Tbk Tahun 2012 ... 63

Gambar 4. 3 Bagan Du Pont PT Martina Berto Tbk Tahun 2013 ... 65

Gambar 4. 4 Bagan Du Pont PT Martina Berto Tbk Tahun 2014 ... 67

Gambar 4. 5 Bagan Du Pont PT Martina Berto Tbk Tahun 2015 ... 69

Gambar 4. 6 Bagan Du Pont PT Martina Berto Tbk Tahun 2016 ... 71

vi

Laporan Keuangan PT Martina Berto Tbk dari Tahun 2013-2014 ... 5 Laporan Keuangan PT Martina Berto Tbk dari Tahun 2014-2015 ... 9 Laporan Keuangan PT Martina Berto Tbk dari Tahun 2015-2016 ... 14

1

Kinerja perusahaan merupakan prestasi yang dicapai perusahaan untuk menunjung tumbuh dan berkembangnya perusahaan tersebut. Penilaian terhadap kinerja perusahaan khususnya kinerja keuangan penting untuk di lakukan. Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahan telah melaksanakan dengan menggunakan aturan-aturan keuangan secara baik dan benar, seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accaonting Principle) dan lainnya. Pengukuran kinerja perlu dilakukan untuk mengetahui apakah kinerja sesuai jadwal yang ditentukan atau apakah hasil kinerja yang telah dicapai sesuai yang diharapkan. Pengukuran kinerja salah satunya dapat dilihat dari aspek keuangan suatu perusahaan yaitu melalui laporan keuangan yang disajikan oleh pihak manajemen perusahaan (Agustin, 2016: 104).

Perusahaan yang bersaing diharapkan dapat meningkatkan kinerja dengan tujuan agar memperoleh laba. Dengan adanya laba diharapkan para investor tertarik menanamkan modalnya diperusahaan tersebut. Dalam mengambil keputusan investasi, seorang investor memerlukan informasi akuntansi guna menilai dan memprediksi keadaan keuangan perusahaan.

Pengambilan keputusan dan perkembangan industri akan membawa dampak pada persaingan antar perusahaan. Oleh karena itu, perusahan dituntut mempertahankan bahkan meningkatkan kinerja agar tetap bertahan dan tumbuh serta berkembang dalam persaingan yang semakin ketat tersebut.

Jadi, pengukuran kinerja menjadi hal yang sangat penting dalam perusahaan terutama dalam menentukan keberhasilan perusahaan tersebut.

Dalam kaitannya terhadap Islam, Islam juga mengingatkan ummatnya untuk

memperhatikan hasil kerja. Setiap orang diharapkan memiliki pengukuran hasil kerjanya. Hal ini terdapat pada surat Al-Hasyr ayat: 18.

ۚ َ َّاللَّ اوُقَّتاَو ۖ ٍدَغِل ْتَمَّدَق اَم ٌسْفَن ْرُظْنَتْلَو َ َّاللَّ اوُقَّتا اوُنَمآ َنيِذَّلا اَهُّيَأ اَي ٌريِبَخ َ َّاللَّ َّنِإ

َنوُلَمْعَت اَمِب

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan (Rashid, 2005: 18)”

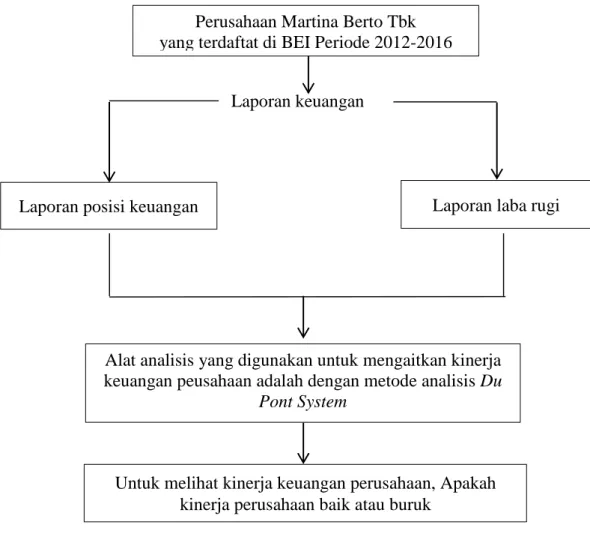

Sebagai agama yang universal, yang konten ajaran tidak pernah lekang oleh waktu, dengan basisnya Al-quran, Islam sudah mengajarkan kepada ummatnya bahwa kinerja menjadi salah satu aspek penilaian yang fundamental (Shihab, 2002: 731). Mengenai kondisi yang dimiliki perusahaan yang selalu dipantau, dapat dilakukan dengan menganalisa laporan keuangan sendiri yang pada umumnya terdiri dari laporan Posisi Keuangan dan laporan laba/rugi.

Laporan Posisi Keuangan dan laporan laba/rugi ini sifatnya saling berkaitan dan saling melengkapi. Posisi Keuangan menggambarkan keadaan keuangan suatu perusahaan pada periode tertentu, sedangkan laporan laba rugi menunjukan hasil usaha dan biaya-biaya selama periode akuntansi.

Secara umum, laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2011: 66).

Laporan keuangan juga merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan yang dijadikan salah satu dasar pertimbangan sebagai acuan dalam mengukur kinerja. Laporan keuangan disusun dan ditafsirkan untuk kepentingan menejemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan (Jumingan, 2011: 4).

Pernyataaan Standar Akuntansi Keuangan (PSAK) No. 1 menjelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan (Kartika, 2012: 46). Laporan keuangan tersebut akan akan lebih bermanfaat jika pihak-pihak yang berkepentingan terhadap informasi keuangan harus melakukan analisa terlebih dahulu. Melalui analisis laporan keuangan dapat diketahui keberhasilan tercapainya prestasi yang ditunjukan oleh sehat tidaknya laporan keuangan tersebut, yang merupakan dasar penilaian prestasi atau hasil kerja seluruh bagian yang ada dalam perusahaan.

Dalam melakukan analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat, sehingga hasil yang diharapkan benar-benar tepat pula. Beberapa teknik dalam analisis laporan keuangan yaitu, perbandingan laporan keuangan perubahan dari tahun ke tahun, seri trend/angka indeks, laporan keuangan common size, analisis rasio, dan analisis khusus yang terdiri dari ramalan kas, analisis perubahan posisi keuangan, laporan variasi gross margin, analisis break even dan analisis du pont (Harahap, 2013: 215).

Dalam penelitian ini yang digunakan untuk menganalisa laporan keuangan tersebut adalah Du Pont System. Analisis Du Pont System ini bersifat menyeluruh karena mencakup tingkat efisiensi perusahaan dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan oleh perusahaan tersebut.

Tujuan analisis ini digunakan untuk mengetahui sejauh mana efektifitas perusahaan dalam memutar modalnya, sehingga analisis ini mencangkup berbagai rasio. Analisis Du Pont menggabungkan perputaran aktiva dengan rasio laba / profit margin dan menunjukan bagaimana keduanya berinteraksi dalam menentukan Return On Equity (ROE). Berarti profit margin ini mencakup pula seluruh biaya yang digunakan dalam operasional perusahaan. Rasio aktivitas sendiri dipengaruhi oleh penjualan dan total aktiva. Dapat dikatakan bahwa analisis ini tidak hanya menfokuskan pada laba yang dicapai, tetapi juga pada investasi yang digunakan untuk menghasilkan laba tersebut.

Berikut merupakan gambaran data keuangan PT Martina Berto Tbk periode 2013-2016 yang digunakan dalam menganalisis laporan keuangan:

Tabel 1. 1

Data Keuangan PT Martina Berto Tbk Tahun 2012-2016

Dalam Rupiah

Tahun Asset Liabilitas Ekuitas Laba/Rugi

2012 609.494.013.942 174.931.100.594 434.562.913.348 46.349.076.902 2013 611.769.745.328 160.451.280.610 451.318.464.718 16.162.858.075 2014 619.383.082.066 165.633.948.162 453.749.133.904 2.925.070.199 2015 648.899.377.240 214.685.781.274 434.213.595.966 (14.056.549.894) 2016 709.959.168.088 269.032.270.377 440.926.897.711 8.813.611.079 Sumber: Laporan Keuangan PT Martina Berto Tbk

Berdasarkan data keuangan PT Martina Berto Tbk dapat dilihat bahwa asset yang dimiliki dari tahun 2012-2016 selalu mengalami kenaikan setiap tahunnya. Jumlah liabilitas dari tahun 2012-2016 mengalami kenaikan setiap tahunnya kecuali tahun 2013 turun menjadi Rp 160.451.280.610. Sedangkan jumlah ekuitas pada tahun 2012-2016 selalu mengalami kenaikan tiap tahunnya kecuali pada tahun 2015 terjadi penurun menjadi Rp 434.213.595.966.

Tabel 1.1 di atas terlihat bahwa asset PT Martina Berto Tbk selalu mengalami peningkatan setiap tahunnya. Meskipun terjadi peningkatan pada asset, namun laba bersih perusahaan mengalami penurunan setiap tahunnya, bahkan mengalami kerugian pada tahun 2015. Berdasarkan uraian di atas maka penulis tertarik menganalisis laporan keuangan PT Martina Berto Tbk melalui analisis Du Pont System. Guna melihat dan menilai tingkat efektifitas operasional suatu perusahaan, Du Pont System merupakan suatu metode yang digunakan untuk menilai efektifitas operasional suatu perusahaan, karena dalam analisis ini mencangkup aktiva, hutang dan modal yang digunakan serta laba yang dihasilkan. Dari uraian tersebut penulis dapat memberikan judul penelitan ini “Analisis Du Pont System Untuk Menilai Kinerja Keuangan Pada PT Martina Berto Tbk”.

B. Identifikasi Masalah

Dari penjelasan latar belakang di atas, identifikasi masalah yang akan diteliti yaitu:

1. Laba bersih PT Martina Berto Tbk dari tahun 2013 sampai 2015 mengalami penurunan dan pada tahun 2016 laba bersih PT Martina Berto Tbk mengalami peningkatan

2. Adanya peningkatan total ekuitas dari tahun 2013 sampai tahun 2014, kemudian terjadi penurunan total ekuitas PT Martina Berto Tbk pada tahun 2015 dan kembali naik pada tahun 2015.

3. Adanya total liabilitas PT Martina Berto Tbk mengalami penurunan pada tahun 2013, kemudian mengalami peningkatan pada tahun 2014 sampai tahun 2016.

4. Adanya peningkatan total aktiva PT Martina Berto Tbk dari tahun 2013 sampai tahun 2016, dengan adanya peningakatan aktiva PT Martina Berto Tbk, dapat dinilai PT Martina Berto Tbk mungkin belum bisa menggunakan aktivanya secara maksimal karena pendapatan bersihnya menurun setiap tahunnya, bahkan mengalami kerugian pada tahun 2015.

5. Kinerja keuangan dilihat dari analisis Du Pont System PT Martina Berto Tbk Periode 2012-2016.

C. Batasan Masalah

Berdasarkan latar belakang masalah yang penulis paparkan sebelumnya, maka penulis membatasi masalah yaitu mengukur kinerja keuangan PT Martina Berto Tbk dengan menggunakan analisis Du Pont System dari tahun 2012-2016.

D. Rumusan Masalah

Dari batasan masalah yang telah dikemukakan diatas maka dalam penelitian ini yang menjadi rumusan masalahnya adalah Bagaimana kinerja keuangan PT Martina Berto Tbk periode 2012-2016 dengan menggunakan analisis Du Pont System .

E. Tujuan Penelitian

Dalam penelitian ini tujuan yang ingin dicapai yaitu, untuk mengetahui kinerja PT Martina Berto Tbk Periode 2012-2016 dengan menggunakan analisis Du Pont System .

F. Manfaat dan Luaran Penelitian 1. Manfaat Peneltian

a. Bagi Penulis

1) Sebagai salah satu syarat guna mencapai gelar Sarjana Ekonomi pada jurusan Ekonomi Syariah dalam Bidang Ilmu Akuntansi Syariah

2) Dapat menambah wawasan penulis tentang analisis du pont dalam menilai kinerja keuangan PT Martina Berto Tbk .

b. Bagi Akademik

3) Sebagai perkembangan ilmu pengetahuan serta berguna sebagai bahan dasar penelitian selanjutnya.

4) Sebagai tambahan referensi karya Ilmiah di IAIN Batusangkar 2. Bagi Perusahaan

Hasil penelitian diharapkan dapat digunakan perusahaan dalam mempertimbangkan penentuan kebijakan perusahaan yang berhubungan dengan upaya peningkatan hasil keuntungan PT Martina Berto Tbk dan sebagai bahan pertimbangan dalam pengambilan keputusan manajemen perusahaan.

3. Luaran Penelitian

Dari penelitian yang di buat semoga diterbitkan pada jurnal ilmiah dan diharapkan dapat menjadi referensi di perpustakaan IAIN Batusangkar.

G. Definisi Operasional

Kinerja keuangan adalah hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode sekarang harus dibandingkan dengan kinerja keuangan periode masa lalu, anggaran neraca dan rugi laba serta rata-rata kinerja perusahaan sejenis. Hasil perbandingan itu menunjukan penyimpangan yang menguntungkan atau merugikan, kemudian penyimpangan itu dicari penyebabnya.Setelah ditemukan penyimpangan, manajemen mengadakan perbaikan dalam perencanaan dan perbaikan dalam pelaksanaan (Prawironegoro, 2007: 47).

Analisis laporan keuangan yaitu penerapan metode dan teknik analisis untuk laporan keuangan agar laporan keuangan lebih dapat dimengerti oleh semua pihak.Analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan ratio-ratio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan (Syamsuddin, 2011: 37).

Analisis Du Pont yaitu suatu sistem yang digunakan oleh pihak manajemen untuk menguraikan laporan keuangan perusahaan dan untuk menilai kondisi keuangan perusahaan tersebut (Rodoni dan Ali, 2010: 25).

Pada penelitian ini yang diteliti yaitu kinerja keuangan perusahaan PT Martina Berto Tbk yang terdaftar di BEI periode 2012-2016 dengan menggunakan Du Pont System dengan alat analisis yang digunakan adalah Return On Asset (ROA), Return On Equity (ROE) dan Rasio Hutang.

8 1. Pengertian Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang digunakan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan aturan- aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2012: 239).

Rancangan sistem pengukuran kinerja yang akurat dan kontekstual merupakan jembatan emas ke arah mana keunggulan sebuah perusahaan akan dibawa. Kinerja perusahaan merupakan konstruk (faktor) yang umum digunakan untuk mengukur dampak dari sebuah strategi perusahaan. Strategi perusahaan selalu diarahkan untuk menghasilkan kinerja baik berupa kinerja pemasaran maupun kinerja keuangan (Wahidmurni, 2007: 21).

Kinerja keuangan dapat dilihat dari laporan keuangan perusahaan.

Laporan keuangan umumnya disajikan untuk memberi informasi mengenai posisi-posisi keuangan, kinerja dan arus kas perusahaan dalam periode tertentu. Informasi yang dihasilkan laporan keuangan diharapkan juga dapat membantu manajemen perusahaan dalam mengambil keputusan. Laporan keuangan harus memberikan data keuangan yang relevan dan sesuai prosedur sehingga laporan keuangan dapat dibandingkan yang mana tingkat akurasi analisis dapat dipertanggungjawabkan (Budiwibowo, 2013: 26).

Kegagalan dan keberhasilan dapat dijadikan sebuah bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menganti manajemen yang baru terutama manajemen yang lama mengalami kegagalan (Kasmir, 2012: 197). Oleh karena itu dapat disimpulkan bahwa kinerja keuangan merupakan gambaran kondisi perusahaan pada suatu periode tertentu baik yang menyangkut aspek penghimpunan dana maupun penyaluran dana yang diukur dengan alat-

alat analisis keuangan sehingga dapat diketahui mengenai baik buruknya keadaan keuangan pada perusahaan tersebut.

2. Tahap-tahap dalam Menganalisis Kinerja Keuangan

Analisis laporan keuangan merupakan proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang. Analisis laporan keuangan dapat dijadikan dasar pengambilan keputusan bagi pihak yang berkepentingan.

Analisis laporan keuangan adalah penyusunan laporan keuangan berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar sehingga akan terlihat kondisi keuangan yang sesungguhnya (Kasmir, 2012: 66). Analisis dilakukan dengan mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembanganya.

Lima tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu sebagai berikut (Fahmi, 2012: 3).

a. Melakukan review terhadap data laporan keuangan

Review disini dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian laporan keuangan tersebut dapat dipertanggungjawabkan.

b. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh.

Dari hasil perhitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya. Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua yaitu:

1) Time series analysis, yaitu perbandingan secara antarwaktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik.

2) Gross sectional approach, yaitu melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

Dari hasil penggunaan kedua metode ini diharapkan nantinya akan dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala- kendala yang dialami oleh perusahaaan tersebut.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

3. Pengukuran Kinerja

Pengukuran kinerja keuangan perusahaan merupakan sala satu faktor yang sangat penting bagi perusahaan, karena pengukuran tersebut digunakan sebagai dasar untuk menyusun sistem imbalan dalam perusahaan. Pengukuran kinerja keuangan itu sendiri memberi informasi yang berguna dalam membuat keputusan penting mengenai aset yang digunakan untuk memacu para manajer membuat keputusan yang menyalurkan kepentingan perusahaan, dan juga mengukur kinerja unit usaha sebagai suatu entitas usaha.

Pengukuran kinerja yang tepat dapat dilakukan dengan cara (Wibowo, 2011: 229).

a. Memastikan bahwa persyaratan yang diinginkan pelanggan telah terpenuhi

b. Mengusahakan standar kinerja untuk menciptakan perbandingan.

c. Mengusahakan jarak bagi orang untuk memonitor tingkat kinerja

d. Menetapkan arti penting masalah kualitas dan menentukan apa yang perlu prioritas perhatian.

e. Menghindari konsekuensi dari rendahnya kualitas.

f. Mempertimbangkan penggunaan sumber daya.

g. Mengusahakan umpan balik untuk mendorong usaha perbaikan Tujuan dari pengukuran kinerja, adalah:

a. Untuk mengkomunikasikan strategi secara lebih baik (top downdan bottom up),

b. Untuk mengukur kinerja financial dan nonfinancial secara berimbang sehingga dapat ditelusur perkembangan pencapaian strategi,

c. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence,

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional

4. Evaluasi Kinerja

Evaluasi kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil pekerjaan karyawan dan kinerja organisasi, selain itu juga untuk menentukan kebutuhan pelatihan kerja secara tepat, memberi tanggung jawab yang sesuai kapada karyawan sehingga dapat melaksanakan pekerjaan lebih baik di masa mendatang dan sebagai dasar untuk menentukan kebijakan dasar dalam hal promosi jabatan.

Evaluasi kinerja dilakukan untuk memberikan penilaian terhadap hasil kerja atau prestasi kerja yang diperoleh organisasi, tim atau individu.

Evaluasi kinerja akan memberikan umpan balik terhadap tujuan dan sasaran kinerja, perencanaan dan proses pelaksanaan kinerja.

Evaluasi kinerja dapat pula dilakukan terhadap proses penelitian, review dan pengukuran kinerja. Atas dasar evaluasi kinerja dapat dilakukan langkah-langkah untuk melakukan perbaikan kinerja diwaktu yang akan datang (Wibowo, 2011: 261).

5. Perbaikan Kinerja

Kinerja individu, tim, atau organisasi dapat mencapai tujuan seperti yang diharapkan, namun dapat pula tidak mencapai harapan. Perbaikan terhadap kinerja harus dilakukan karena prestasi kerja yang dicapai tidak seperti yang diharapkan. Dengan melakukan perbaikan kinerja, diharapkan tujuan organisasi dimasa depan dapat dicapai dengan lebih baik lagi.

Namun perbaikan kinerja tidak hanya dilakukan apabila prestasi kerja tidak seperti yang diharapkan. Perbaikan kinerja harus pula dilakukan walaupun seseorang, tim atau organisasi telah mampu

mencapai prestasi kerja yang diharapkan karena organisasi, tim maupun individu dimasa depan dapat menetapkan target kuantitatif yang lebih tinggi (Wibowo, 2011: 277).

B. Laporan Keuangan

Laporan keuangan (Financial Report) adalah iktisar tentang keadaan keuangan suatu perusahaan selama periode tertentu (Nofrivul, 2008: 4).

Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai propek perusahaan di masa yang akan dating (Rodoni, 2010: 13). Menurut Pasrizal laporan keuangan adalah laporan yang memuat hasil – hasil perhitungan dari proses akuntansi yang menunjukkan kinerja keuangan suatu perusahaan pada suatu saat tertentu atau merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak (Pasrizal, 2014: 1).

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data dan aktivitas perusahaan tersebut. Dalam pengertian sederhana, laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau suatu periode tertentu.

Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan. Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali. Disamping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut dianalisis.

Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.

Disamping sebagai informasi laporan keuangan juga sebagai pertanggungjawaban, sekaligus mengambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya (Harahap, 2011: 205). Laporan keuangan menyajikan kondisi suatu entitas kepada publik dalam istilah keuangan. Setiap laporan keuangan berkaitan dengan tanggal atau periode waktu tertentu (Harrison, 2012: 14).

Untuk melihat gambaran perkembangan keuangan suatu perusahaan perlu diadakan analisis-analisis terhadap data keuangan perusahaan yang bersangkutan. Analisis data keuangan perusahaan sangat bermanfaat bagi stakeholders (pihak-pihak yang berkepentingan) dalam mengambil keputusan sehubungan dengan kebijaksanaan keuangan masing-masing stakeholders tersebut (Nofrivul, 2008: 4).

Laporan keuangan diharapkan bisa memberikan informasi yang berkaitan dengan tingkat keuntungan (return on investment), resiko, fleksibilitas keuangan dan kemampuan operasional perusahaan. ROI merupakan ukuran keseluruhan prestasi perusahaan. Investor menanamkan uang dengan harapan akan memperolah return atas investasi tersebut disamping menjaga investasinya agar tidak berkurang nilainya. Resiko berkaitan dengan ketidakpastian hasil yang akan diperoleh perusahaan di masa yang akan datang. Fleksibilitas keuangan adalah kemampuan perusahaan untuk menyesuaikan terhadap kesempatan atau kebutuhan tidak seperti yang diharapkan. Kemampuan operasional mengacu pada kemampuan perusahaan menjaga aktivitas perusahaan berdasarkan tingkat kegiatan tertentu, misalnya menjaga jumlah penjualan yang dihasilkan dan menjaga kapasitas yang digunakan (Hanafi, 2007: 55).

Beberapa karakteristik yang tercermin pada laporan keuangan adalah:

1. Dapat dipahami

Mudah dipahami maksudnya pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar informasi keuangan bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan.

3. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat memengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan.

4. Keandalan

Agar bermanfaat, informasi harus andal. Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan.

5. Penyajian jujur

Agar dapat diandalkan, informasi harus mengambarkan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

6. Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung kepada kebutuhan dan keinginan pihak tertentu.

7. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya.

8. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecendrungan (tren) posisi dan kinerja keuangan.

9. Tepat waktu

Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

10. Penyajian wajar

Laporan keuangan sering dianggap mengambarkan pandangan yang wajar ditinjau dari cara menyajikan dengan wajar, posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan (Harmono,2014: 14).

Tujuan laporan keuangan menurut prinsip akuntansi Indonesia adalah sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan 2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan (Pasrizal, 2014: 3).

Pihak-pihak yang berkepentingan dengan laporan keuangan tersebut adalah:

1. Pemilik Perusahaan

Bagi pemilik perusahaan, laporan dimaksudkan untuk:

a) Menilai prestasi atau hasil yang diperoleh manajemen.

b) Mengetahui hasil deviden yang akan diterima.

c) Menilai posisi keuangan perusahaan dan pertumbuhannya.

d) Mengetahui nilai saham dan laba perlembar saham.

e) Sebagai dasar untuk memprediksi kondisi perusahaan dimasa datang.

f) Sebagai dasar untuk mempertimbangkan menambah atau mengurangi investasi.

2. Manajemen perusahaan

Bagi manajemen perusahaan, laporan keuangan digunakan untuk:

a) Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik

b) Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian, atau segmen tertentu.

c) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian atau segmen.

d) Menilai hasil kinerja individu yang diberi tugas dan tanggung jawab

e) Menjadi bahan pertimbangan dalam melakukan perlu tidaknya diambil kebijaksanaan yang baru

f) Menentukan ketentuan dalam UU, Peraturan, AD (anggaran dasar), Pasar Modal, dan lembaga regulator lainnya.

3. Investor

Bagi investor laporan keuangan dimaksudkan untuk:

a) Menilai kondisi keuangan dan hasil usaha perusahaan b) Menilai kemungkinan menanamkan dana dalam perusahaan c) Menilai kemungkinan menanamkan divestasi (menarik

investasi) dari perusahaan

d) Menjadi dasar memprediksi kondisi perusahaan dimasa datang

4. Kreditur atau Banker

Bagi kreditur, Banker, atau supplier laporan keuangan digunakan untuk:

a) Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka panjang.

b) Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan

c) Melihat dan memprediksi prospek keuntungan yang mungkin yang diperoleh dari perusahaan atau melihat rate of return perusahaan

d) Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit

e) Menilai sejauhmana perusahaan mengikuti perjanjian kredit yang telah disepakati.

5. Pemerintahan dan Regulator

Bagi pemerintah dan regulator laporan keuangan dimaksudkan untuk:

a) Menghitung dan menetapkan jumlah pajak yang harus dibayar

b) Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru c) Menilai apakah perusahaan memerlukan bantuan atau

tindakan lain

d) Menilai kepatuhan perusahaan terhadap aturan yang e) ditetapkan

f) Bagi lembaga pemerintah lainnya bisa menjadi bahan penyusunan data dan statistik.

6. Analis, Akademis, Pusat Data Bisnis

Bagi para analis, akademis, dan juga lembaga-lembaga pengumpulan data seperti PDBI, Moody’s, brunstreet, Standard &

Poor, Perfindo, laporan keuangan ini penting sebagai bahan dan sumber informasi primer yang akan diolah sehingga menghasilkan informasi yang bermanfaat bagi analis, ilmu pengetahuan dan komoditi informasi (Harahap, 2008: 7).

Dalam Praktiknya beberapa sifat laporan keuangan di buat sebagai berikut:

1. Besifat historis, artinya laporan keuangan di buat dan di susun dari data masa lalu atau masa yang sudah lewat dari masa sekarang.

Misalnya, laporan keuangan di susun berdasarkan data satu atau dua atau beberapa tahun ke belakang.

2. Besifat menyeluruh, maksudnya laporan keuangan di buat selengkap mungkin. Artinya laporan keuangan di susun sesuai dengan standar yang telah di tetapkan. Pembuatan atau penyusunan yang hanya sebagian (tidak lengkap), tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan. (Kasmir, 2010: 88).

Dalam SFAC No. 6, FASB mendefenisikan 10 unsur laporan keuangan yang berhubungan langsung dengan posisis keuangan dan hasil kinerja perusahaan yaitu:

1. Aktiva

Manfaat ekonomi yang mungkin terjadi di masa depan, yang di peroleh atau di kendalikan oleh entitas sebagai hasil dari transaksi atau peristiwa di masa lalu.

2. Kewajiban

Pengorbanan atas manfaat ekonomi yang mungkin terjadi di masa depan,yang timbul dari kewajiban entitas pada saat ini, untuk menyerahkan aktiva atau memberikan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau peristiwa di masa lalu.

3. Ekuitas

Kepemilikan atau kepentingan residu dalam aktiva entitas, yang masih tersisa setelah di kurangi dengan kewajibannya.

4. Investasi oleh pemillik

Kenaikan ekuitas (aktiva bersih) entitas yang di hasilkan dari penyerahan sesuatu yang bernilai oleh entitas lain untuk memperoleh atau meningkatkan bagian kepemilikannya

5. Distribusi kepada pemilik

Penurunan ekuitas (aktivabersih) entitas yang di sebabkan oleh penyerahan aktiva, jasa, atau terjadinya kewajiban ekuitas kepada pemilik.

6. Laba komprehensif

Perubahan dalam ekuitas entitas sepanjang suatu periode sebagai akibat dari transaksi dan peristiwa serta keadaan-keadaan lainnya yang bukan bersumber dari pemilik.

7. Pendapatan

Arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

8. Beban (Expense)

Arus keluar aktiva atau penggunaan lainnya atas aktiva atau terjadinya (munculnya) kewajiban entitas oleh pengiriman atau pembuatan barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

9. Keuntungan

Kenaikan dalam ekuitas (aktivabersih) entitas yang di timbulkan oleh transaksi feriferal (transaksi di luaro perasi utama atau operasi sentral perusahaan) atau transaksi insidentral (transaksi yang kejadiannya jarang) dan dari seluruh transaksi lainnya yang mempengaruhi entitas, tidak termasuk yang berasal dari pendapatan atau investasi oleh pemilik.

10. Kerugian

Penurunan dalam ekuitas (aktiva bersih) entitas yang di timbulkan oleh feriferal (transaksi di luar operasi utama atau operasi sentral perusahaan) atau transaksi insidentral (transaksi yang kejadiannya jarang) dan dari seluruh transaksi lainnya serta peristiwa maupun keadaan-keadaan yang mempengaruhi entitas, tidak termasuk yang berasal dari pendapatan atau distribusi kepada pemilik. (Hery, 2009: 48).

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) 1 tahun 2013 jenis-jenis laporan keuangan adalah sebagai berikut:

1. Laporan posisi keuangan adalah laporan tentang posisi laporan keuangan perusahaan pada satu titik tertentu seperti yang tertera dalam laporan posisi keuangan, baik pada akhir bulan, kuartal, semester, atau tahun.Jadi, kondisi yang dijelaskan dalam laporan posisi keuangan (neraca) adalah kondisi pada tanggal tertentu yang artinya saldo pada tanggal tertentu

2. Laporan laba rugi dan penghasilan komprehensif lain (laporan penghasilan komprehensif ) menyajikan, sebagai tambahan atas bagian laba rugi dan penghasilan komprehensif lain

3. Laporan perubahan ekuitas menggambarkan jumlah ekuitas yang diinvestasikan kedalam perusahaan, besarnya laba atau rugi yang dihasilkan oleh perusahaan dan saldo ekuitas akhir perusahaan.

4. Laporan arus kas adalah laporan yang menggambarkan perputaran kas dan bank selama periode tertentu, misalnya bulanan atau tahunan.

5. Catatan atas laporan keuangan berisi informasi yang tidak dapat diungkapkan dalam ke empat laporan keuangan diatas, yang mengungkapkan seluruh prinsip, prosedur, metode dan teknik yang diterapkan dalam penyusunan laporan keuangan tersebut

Empat keterbatasan laporan keuangan tersebut sebagai berikut:

1. Laporan keuangan pada dasarnya merupakan laporan keuangan antara (interim report), bukan merupakan laporan final, karena laba rugi riil (laba rugi final) hanya dapat ditentukan bila perusahaan dijual atau dilikuidasi.

2. Laporan keuangan ditunjukkan dalam jumlah rupiah yang tampak pasti.

3. Laporan posisi keuangan dan laporan laba rugi mencerminkan transaksi keuangan dari waktu ke waktu. Selama jangka waktu itu mungkin nilai rupiah sudah menurun.

4. Laporan keuangan tidak memberikan gambaran yang lengkap mengenai keadaan perusahaan (Jumingan, 2011:10).

C. Analisis Laporan keuangan

Analisis laporan keuangan terdiri dari dua kata yaitu analisis dan laporan keuangan. Untuk menjelaskan pengertian kata ini, kita dapat menjelaskan dari arti masing-masing kata. Kata analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah Posisi keuangan, Laba/Rugi, dan Arus Kas (Dana).

Kalau dua pengertian ini digabungkan, analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit-unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Harahap, 2008: 186) .

Analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan

dan intuisi dalam pengambilan keputusan, serta mengurangi ketidak pastian analisis bisnis (Subramanyam, 2013: 4).

Secara lengkap kegunaan analisis laporan keuangan ini dapat dikemukakan sebagai berikut:

1. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dalam laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangannya maupun dikaitkannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan adapun. tujuan analisis laporan keuangan juga antara lain:

a) Dapat menilai prestasi perusahaan

b) Dapat memproyeksi keuangan perusahaan

c) Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

1) Posisi keuangan (Aset, Posisi keuangan, dan Modal) 2) Hasil usaha perusahaan (Hasil dan Biaya)

3) Likuiditas

4) Solvabilitas 5) Aktivitas

6) Rentabilitas atau Profitabilitas 7) Indikator Pasar Modal

d) Menilai perkembangan dari waktu ke waktu.

e) Melihat komposisi struktur keuangan dan arus dana.

7. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memenuhi situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan lain sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

Menurut Bernstein tujuan analisis laporan keuangan adalah sebagai berikut:

1. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

2. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan dimasa yang akan datang.

3. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain.

4. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi dan lain-lain (Harahap, 2008: 197).

Adapun langkah-langkah menganalisis laporan keuangan yaitu:

1. Tentukan tujuan analisis.

2. Pelajari tentang dimana perusahaan bergerak dan hubungan iklim industri dan proyeksi pengembangan ekonomi.

3. Kembangkanlah pengetahuan mengenai perusahaan dan kualitas manajemen.

4. Evaluasi laporan keuangan.

a) Alat: laporan keuangan common size, rasio keuangan utama, analisis trend, analisis struktural dan perbandingan dengan industri pesaing.

b) Bidang utama: likuiditas jangka pendek, efisiensi usaha, struktur modal dan solvensi jangka panjang, profitabilitas, rasio pasar, dan analisis data segmen (jika relevan).

5. Ikhtisarkan temuan-temuan atas dasar suatu analisis dan ambil kesimpulan berkenaan dengan sasaran yang ditetapkan.

Dalam melakukan analisis laporan ini permasalahan yang harus dihindari adalah jangan sampai dipergunakannya data-data yang tidak akurat atau tidak dapat dipercaya kebenarannya. Karena salah satu permasalahan yang sering timbul bahwa data-data tersebut sering direkayasa dengan tujuan- tujuan dan maksud-maksud tertentu, dengan dilandasi karena faktor ingin mengambil keuntungan. Salah satu pihak yang berkompeten untuk merekayasa laporan keuangan adalah manajemen perusahaan (Fahmi, 2012:

12).

Teknik analisis laporan keuangan dapat digunakan berbagai metode antara lain:

1. Metode Komparatif.

2. Metode Trend.

3. Laporan Keuangan bentuk Commond Size.

4. Metode Index Time Series.

5. Analisis rasio.

6. Teknik analisis lain seperti:

a) Analisis sumber dan penggunaan dana.

b) Analisis Break Event.

c) Analisis Gross Profit.

d) Dupont Analysis 7. Model analisis seperti:

a) Bankruptcy model.

b) Net cash flow prediction model.

c) Take over prediction mode(Harahap, 2008: 20).

Namun dalam praktiknya terdapat dua macam metode analisis laporan keuangan yang biasa dipakai, yaitu:

1. Analisis vertikal (statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya 1 periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui.

2. Analisis Horizontal (dinamis)

Analisis horizontal, merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain (Kasmir, 2010: 95).

D. Rasio keuangan

Menurut James C Van Horne dalam Kasmir rasio merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk

mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Jadi rasio keuangan merupakan kegiatan membandingkan angka- angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan.

Kemudian juga dapat menilai kemampuan manajemen dalam memperdayakan sumber daya perusahaan secara efektif (Kasmir, 2011: 104).

Analisis rasio bermanfaat karena membandingkan suatu angka secara relatif, sehingga bisa menghindari kesalahan penafsiran pada angka mutlak yang ada dalam laporan keuangan. Namun disisi lain, ketika kita menggunakan analisis rasio maka ada beberapa hal yang harus diperhatikan:

1. Rasio keuangan tidak berguna bila dipandang secara terisolasi.

Rasio keuangan hanya dapat bermanfaat bila dibandingkan dengan perusahaan lain dalam satu industri yang sama atau dengan membandingkannya dengan kinerja periode sebelumnya.

2. Membandingkan dengan perusahaan lain cukup sulit, mengingat setiap perusahaan menggunakan metode akuntansi yang berbeda sehingga dapat memengaruhi rasio yang akan dianalisis.

3. Banyak perusahaan memiliki divisi-divisi bisnis yang berbeda, sehingga akan mempersulit kita dalam membandingkan rasio keuangan.

4. Upayakan untuk melakukan analisis rasio keuangan yang bersumber dari laporan keuangan yang telah diaudit (Murhadi, 2015: 25).

Dalam praktiknya, walaupun rasio keuangan yang digunakan memiliki fungsi dan kegunaan yang cukup banyak bagi perusahaan dalam mengambil keputusan, bukan berarti rasio keuangan yang dibuat sudah menjamin 100%

kondisi dan posisi yang sesungguhnya. Artinya kondisi sesungguhnya belum tentu terjadi seperti hasil perhitungan yang diperoleh, paling tidak dapat diperoleh gambaran yang seolah – olah sesungguhnya terjadi. Namun belum bisa dipastikan menjamin kondisi dan posisi keuangan yang sebenarnya, karena rasio – rasio keuangan yang digunakan memiliki banyak kelemahan (Kasmir,2011: 116).

Analisis rasio ini memiliki keunggulan dibandingkan teknik analisis lainnya. Keunggulan tersebut adalah (Wibowo, 2011: 277):

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z- score)

5. Menstandarisir size perusahaan

6. Lebih mudah mempertimbangkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “Time Series”

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

J Fred Weston menyebutkan kelemahan rasio keuangan adalah sebagai berikut:

1. Data keuangan disusun dari data akuntansi. Kemudian, data tersebut ditafsirkan dengan berbagai macam cara, misalnya masing – masing perusahaan menggunakan:

a. Metode penyusutan yang berbeda untuk menentukan nilai penyusutan terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap priode juga berbeda

b. Penilaian persediaan yang berbeda

2. Prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula tergantung prosedur pelaporan keuangan tersebut.

3. Adanya manipulasi data, artinya dalam menyusun data, pihak penyusun tidak jujur dalam memasukkan angka –angka ke laporan keuangan yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak menunjukkan hasil yang sesungguhnya.

4. Perlakuan pengeluaran untuk biaya – biaya antara satu perusahaan lainnya berbeda, misalnya biaya riset dan pengembangan dan biaya perencanaan pensiun.

5. Penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan.

6. Kesamaan rasio keuangan yang telah dibuat dengan standar industri belum menjamin perusahaan berjalan normal dan dikelola dengan baik (Kasmir, 2011: 117).

Oleh karena itu, untuk meminimalkan resiko kesalahan dalam membuat rasio keuangan, diperlukan prinsip kehati – kehatian, setidaknya dengan tindakan kehati – hatian ini dapat membantu dalam menutupi kelemahan rasio keuangan tersebut. Analisis rasio adalah metode analisis yang dilakukan dengan cara membandingkan pos – pos tertentu dalam neraca maupun laba rugi (Pasrizal, 2014: 7).

Pada prinsipnya analisis rasio adalah untuk mengadakan penilaian terhadap kinerja keuangan dan potensi atau kemampuan suatu perusahaan.

Dengan menganalisa (rasio) berbagai pos dalam suatu laporan keuangan merupakan dasar untuk mengetahui kondisi keuangan dan hasil operasi suatu perusahaan. Hasil analisis dapat menjadi dasar penganalisis menyadari

beberapa rasio secara individual sehingga membantu dalam menganalisis dan menginterpretasikan posisi keuangan suatu perusahaan (Muqorobin, 2009: 3).

Analisis Rasio pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan tetapi juga bagi pihak ekstern perusahaan. Analisis rasio digunakan secara khusus oleh investor dan kreditor dalam keputusan investasi atau penyaluran dana (Aprilia, 2014: 7).

E. Analisis Du Pont System

Analisis Du Pont adalah merupakan suatu sistem yang digunakan oleh pihak manajemen untuk menguraikan laporan keuangan perusahaan dan untuk menilai kondisi keuangan perusahaan tersebut. Menggunakan persamaan Du Pont memungkinkan pihak manajemen untuk melihat dengan lebih jelas apa yang mendorong tingkat pengembalian ekuitas dan apa hubungan antara marjin laba bersih, perputaran aktiva dan rasio hutang.

Manajemen dilengkapi dengan petunjuk untuk diikuti dalam menentukan efektiftas pengelolaan sumber-sumber perusahan untuk memaksimalkan tingkat pengembalian pendapatan atas investasi bagi pemilik (Keown, 2010:

88).

Pengembalian atas Aktiva (ROA)

Pengembalian atas Ekuitas (ROE)

Margin Laba Bersih

Perputaran Total Aktiva

Laba Bersih

Penjualan

Sales Total

Aktiva

Aktiva Lain Aktiva

Lancar

Aktiva Tetap

Kas

Piutang Usaha

Persediaan

Aktiva Lancar Lainya Harga Pokok

Penjualan Beban Operasi

Tunai Penyusutan

Pajak Beban Bunga Total Biaya

Dan Beban Penjualan

Dibagi dengan

Dibagi Dengan Dikurangi

Dikali dengan

Dibagi dengan (1 −total hutang total aktiva) Gambar 2. 1 Analisis Du Pont

(Keown, 2010: 88).

Untuk mempertajam analisis, Du Pont mengembangkan analisis yang memisahkan profitabilitas dengan pemanfaatan aset (asset utilization).

Analisis ini menggabungkan tiga macam rasio sekaligus yaitu ROA, profit margin, perputaran aktiva (total asset turnover), dan Return On Equity (ROE). Pada dasarnya digunakan untuk dapat mengevaluasi efektifitas perusahaan dengan melihat Modal yang mereka investasi didalam perusahaan tersebut. Beberapa rasio profitabilitas dan aktivitas perlu diperhitungkan dalam analisis Du Pont, adalah sebagai berikut (Hanafi dan Halim, 2016: 86):

1. Marjin Laba Bersih / Net Profit Margin (NPM)

Marjin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan, yang dapat diketahui melalui rumus berikut:

Marjin Laba Bersih = Laba Bersih Penjualan Bersih

2. Perputaran Total Aktiva /Total Asset Turnover (TATO)

Perputaran total aset merupakan cerminan efisiensi relative penggunaan aset perusahaan untuk menghasiilkan penjualan yang dapat diketahui melalui rumus berikut:

TATO = Penjualan Tatal Aktiva

3. Tingkat Pengembalian atas Aset / Return on Asset (ROA)

Analisis ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut. Variasi dalam perhitungan ROA adalah dengan memasukkan biaya pendanaan. Biaya-biaya pendanaan yang dimaksud adalah bunga yang merupakan biaya pendanaan dengan utang Tingkat pengembalian atas aset merupakan kelompok dari rasio profitabilitas yang

menghubungkan laba dengan total aset (kekayaan) yang dapat diketahui melalui rumus berikut:

ROA= Profit margin x Total Asset Turnover 4. Rasio Hutang

Rasio hutang dapat dihitung dengan rumus:

Rasio hutang = Total Hutang Total Aktiva

5. Tingkat Pengembalian Equitas / Return On Equity (ROE)

ROE merupakan fungsi dari seluruh profitabilitas perusahaan dan jumlah hutang yang digunakan untuk membiayai aktiva, yang dapart diketahui dengan rumus:

ROE = (Pengembalian

Atas Aktiva ) ∶ (1 −Total Hutang Total Aktiva)

Berdasarkan gambar 2.1 di atas, maka diperoleh elemen-elemen penyusun dari analisis Du Pont. Dapat dilihat faktor-faktor yang mempengaruhi profitabilitas antara lain adalah:

1. Marjin laba bersih

Margin laba atau Net Profit Margin (NPM) adalah perbandingan total jumlah laba bersih dengan total jumlah pendapatan perusahaan. NPM biasanya digunakan untuk mengukur besar atau kecilnya laba perusahaan. Semakin tinggi profit margin, semakin baik operasi suatu perusahaan. Suatu profit margin bisa dikatakan baik akan sanga tergantung dari industri di dalam mana perusahaan berusaha (Syansuddin, 2008: 62).

2. Perputaran total aktiva

Perputaran total aktiva atau Total assets turn over merupakan menggambarkan tingkat perputaran asset/kemampuan aktiva menghasilkan penjualan/penerimaan dan juga untuk melihat penjualan (output) (Nofrivul, 2008: 18). Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan.

Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar.

3. Tingkat Pengembalian atas Aset / Return on Asset (ROA)

Analisis ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset

4. Rasio hutang

Rasio hutang menunjukan sejauh mana utang dapat di tutupi oleh aktiva

5. Tingkat Pengembalian Ekuitas Return On Equity (ROE)

ROE) merupakan suatu pengukuran dari penghasilan (Income) yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan didalam perusahaan. Secara umum, tentu saja semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan (Syansuddin, 2008:62).

Ada beberapa kegunaan dari menganalisis laporan keuangan dengan metode Du Pont System yaitu (Munawir, 2014: 4):

1. Sebagai salah satu kegunaan yang bersifat prinsipil ialah sifatnya yang menyeluruh. Manajemen bisa mengetahui tingkat efesiensi penggunaan modal, efesiensi bagian produksi, dan bagian penjualan.

2. Sebagai salah satu kegunaan yang bersifat prinsipil ialah sifatnya yang menyeluruh. Manajemen bisa mengetahui tingkat efesiensi penggunaan modal, efesiensi bagian produksi, dan bagian penjualan.

3. Dapat digunakan untuk mengukur profitabilitas masing-masing produk yang dihasilkan perusahaan sehingga dapat diketahui produk yang potensial.

4. Apabila perusahaan mempunyai data industri sehingga diperoleh rasio industri, maka dengan analisis ini perusahaan dapat membandingkan efesiensi penggunaan modal pada perusahaan dengan perusahaan lain yang sejenis.

5. Untuk mengukur efesiensi tindakan-tindakan suatuunit atau bagian.

6. Dapat digunakan untuk keperluan control dan perencanaan, misalnya digunakan sebagai dasar dalam pengambilan keputusan.

Kelebihan sistem Du Pont adalah:

1. Menyeluruh atau komprehensif

Dapat mengukur efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan.

2. Efisiensi

Dengan sistem ini dapat membandingkan efisiensi perusahaan dengan efisiensi standar industri, sehingga dapat diketahui ranking perusahaan, selanjutnya dapat diketahui kinerja perusahaan.

3. Dapat mengukur efisiensi tindakan

Analisis ini juga dapat digunakan untuk mengukur efisiensi tindakan–tindakan yang dilakukan oleh divisi atau bagian dalam suatu perusahaan, yaitu dengan mengalikan semua biaya dan modal ke dalam bagian yang bersangkutan.

4. Dapat mengukur profitabilitas

Analisis ini dapat digunakan untuk mengukur profitabilitas dari masing–masing produk yang dihasilkan oleh perusahaan. Dengan menggunakan “product cost system” yang baik, modal dan biaya dapat dialokasikan ke berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga akan dapat dihitung profitabilitas masing-masing produk.

5. Dapat membuat perencanaan

Analisis ini dapat juga untuk perencanaan sebagai dasar untuk mengambil keputusan jika perusahaan akan ekspansi (Linto, 2011: 7)

Menurut Munawir adapun kelemahan dari analisis Du Pont System yaitu sebagai berikut (Munawir, 2010: 92):

1. Kelemahan lain dari teknik analisis ini adalah terletak pada adanya fluktuasi nilai dari uang (daya belinya).

2. Adanya kesulitan dalam membandingkan rate of return suatu perusahaan dengan perusahaan lain yang sejenis, karena praktek akuntansi yang dilakukan berbeda.

3. Fluktuasi adanya fluktuasi nilai dari uang (daya beli) dengan demikian sulit untuk menganalisnya.

4. Sulit mengadakan perbandingan tidak dapat digunakan untuk mengadakan perbandingan anatara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang sempurna.

F. Hubungan Antara Rasio Keuangan dan Kinerja keuangan

Menurut Warsidi dan Bambang dalam Fahmi, analisis rasio keuangan merupakan instrument analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu tren pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan.

Rasio keuangan dan kinerja perusahaan mempunyai hubungan yang erat. Rasio keuangan ada banyak jumlahnya dan setiap rasio itu mempunyai kegunaan masing-masing (Fahmi, 2012: 172). Jadi untuk menilai kondisi dan kinerja keuangan perusahaan dapat digunakan rasio yang merupakan perbandingan angka-angka yang terdapat pada pos-pos laporan keuangan.

G. Hubungan Antara Rasio Keuangan dengan Laba

Kinerja suatu perusahaan merupakan hasil dari suatu proses dengan mengorbankan berbagai sumber daya. Salah satu parameter kinerja tersebut adalah laba.Laba bagi perusahaan sangat diperlukan karena untuk kelangsungan hidup perusahaan.Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasional. Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber daya. Sumber daya perusahaan tercantum di dalam neraca dan hubungan antara unsur-unsur yang membentuk neraca dapat ditunjukan oleh rasio keuangan.Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu.Dengan demikian, rasio keuangan bermanfaat untuk menentukan kekuatan hubungan rasio keuangan dengan fenomena ekonomi.

Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya pertumbuhan laba yang terus meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai kinerja perusahaan. Pertumbuhan

laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik, karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan.Dengan demikian apabila rasio keuangan perusahaan baik maka pertumbuhan laba perusahaan juga baik (Meriewaty, 2005: 279).

H. Penelitian Yang Relevan

Penelitian terdahulu dilakukan oleh Riri Eka Sutra pada tahun 2014 dengan judul “Analisis Du Pont System Untuk Menilai Kinerja Keuangan PT. Indofoot CBP Sukses Makmur Tbk”. Dengan hasil penelitian menunjukkan bahwa ROE pada tahun 2008 15,15% dapat dikatakan kinerja PT. Indofoot CBP Sukses Makmur Tbk kurang baik karena kurang dari rata-rata industri yaitu 15,3%, tahun 2009 84,37% dinilai baik karena melewati rata-rata, pada tahun 2010 19,61% dinilai baik karena melewati rata-rata, pada tahun 2011 19,23% dinilai baik karena mencapai rata-rata industri, dan pada tahun 2012 19,14% dinilai baik karena melewati angka rata-rata. Kemudian ROA pada tahun 2008 3,33% dinilai kurang baik karena tidak mencapai angka rata-rata yaitu 9,1%, pada tahun 2009 10,56% dinilai baik, 2010 13,71% dinilai baik, pada tahun 2011 13,54% dinilai baik dan tahun 2012 19,14% dinilai baik. Selanjutnya Profit Margin pada tahun 2008 2,82% dinilai kurang baik karena tidak mencapai angka rata-rata yaitu 5,1% pada tahun 2009 6,60% dinilai baik, tahun 2010 10,23% dinilai baik, pada tahun 2011 10,66% dinilai baik pada tahun 2012 10,60% dinilai baik. Peningkatan kinerja terjadi pada tahun 2008 sampai tahun 2009 dimana nilai ROE meningkat dari 15,15%

menjadi 84,37%.

Berdasarkan penelitian yang di lakukan oleh Riri Eka Sutra terdapat perbedaan dengan penelitian yang di lakukan yaitu pada tempat penelitian, peneliti sebelumnya melakukan penelitian pada PT Indofoot CBP Sukses Makmur Tbk. Persamaan penelitian penulis dengan peneliti sebelumnya yaitu