6 BAB II

TINJAUAN PUSTAKA

2.1 Definisi dan Kinerja Proyek 2.1.1 Definisi Proyek

Menurut Husen (2009), proyek adalah gabungan dari sumber- sumber daya seperti manusia, material, peralatan dan modal/biaya yang dihimpun dalam suatu wadah organisasi sementara untuk mencapai sasaran dan tujuan. Sedangkan menurut Larson (2006) sebuah proyek adalah usaha yang kompleks, tidak rutin, yang dibatasi oleh waktu, anggaran, sumber daya dan spesifikasi kinerja yang dirancang untuk memenuhi kebutuhan pelanggan.

Menurut PMBOK Guide (2004) yang dikutip oleh Santosa (2009) sebuah proyek memiliki beberapa karakteristik penting yang terkandung didalamnya yaitu :

a. Sementara (temporary), berarti setiap proyek selalu memiliki jadwal yang jelas kapan dimulai dan kapan diselesaikan. Sebuah proyek berakhir jika tujuannya telah tercapai atau kebutuhan terhadap proyek itu tidak ada lagi sehingga proyek tersebut dihentikan.

b. Unik, artinya bahwa setiap proyek menghasilkan suatu produk, solusi, service atau output tertentu yang berbeda-beda satu dan lainnya.

c. Progressive elaboration, adalah karakteristik proyek yang berhubungan dengan dua konsep sebelumnya yaitu sementara dan unik. Setiap proyek terdiri dari langkah-langkah yang terus berkembang dan berlanjut sampai proyek berakhir. Setiap langkah semakin memperjelas tujuan proyek.

7

Menurut Santosa (2009), berdasarkan jenis pekerjaannya, proyek diklasifikasikan antara lain sebagai berikut:

a. Proyek konstruksi. Proyek ini biasanya berupa pekerjaan membangun atau membuat produk fisik. Sebagai contoh adalah pembangunan jalan raya, gedung atau jembatan.

b. Proyek penelitian atau pengembangan. Proyek ini bisa berupa penemuan produk baru, alat baru dan lain-lain.

c. Proyek yang berhubungan dengan manajemen jasa. Proyek ini sering muncul dalam perusahaan maupun instansi pemerintahan.

Dikarenakan bahwa proyek mempunyai karakteristik tertentu yang berbeda dengan aktivitas lain dengan demikian diperlukan adanya manajemen proyek. Sedangkan manajemen proyek adalah aplikasi pengetahuan, ketrampilan, alat dan teknik dalam aktifitasaktifitas proyek untuk memenuhi kebutuhan-kebutuhan proyek (PMBOK 2004).

Berdasarkan definisi tersebut di atas dapat disimpulkan manajemen proyek adalah penerapan ilmu pengetahuan, keahlian dan ketrampilan, cara teknis yang terbaik dan dengan sumber daya yang terbatas, untuk mencapai sasaran dan tujuan yang telah ditentukan agar mendapatkan hasil yang optimal dalam hal kinerja biaya, mutu dan waktu serta keselamatan kerja (Husen, 2009).

2.1.2 Kinerja Proyek

Kinerja Proyek merupakan bagaimana cara kerja proyek tersebut dengan membandingkan hasil kerja nyata dengan perkiraan cara kerja pada kontrak kerja yang disepakati oleh pihak owner dan kontraktor pelaksana. Soeharto (2001) mengemukakan suatu contoh dimana dapat terjadi bahwa dalam laporan suatu kegiatan dalam proyek berlangsung lebih cepat dari jadwal sebagaimana yang diharapkan. Akan tetapi ternyata biaya yang dikeluarkan melebihi anggaran. Bila tidak segera dilakukan tindakan pengendalian, maka dapat berakibat proyek tidak dapat diselesaikan secara keseluruhan karena kekurangan dana.

8

Untuk memudahkan pengendalian proyek, pengelola proyek seharusnya mempunyai acuan sebagai sasaran dan tujuan pengendalian.

Oleh karena itu, indikator-indikator tujuan akhir pencapaian proyek haruslah ditampilkan dan dijadikan pegangan selama pelaksanaan proyek. Indikator yang biasanya menjadi sasaran pencapaian tujuan akhir proyek adalah indikator kinerja biaya, indikator kinerja waktu, indikator kinerja mutu dan indikator kinerja K3.

2.2 Pengendalian Waktu dan Biaya Proyek 2.2.1 Pengendalian Waktu Proyek

Penjadwalan dibuat untuk menggambarkan perencanaan dalam skala waktu. Penjadwalan menentukan kapan aktivitas dimulai, ditunda, dan diselesaikan, sehingga pembiayaan dan pemakaian sumber daya akan disesuaikan waktunya menurut kebutuhan yang akan ditentukan.

Unsur utama dari penjadwalan adalah peramalan (forecasting), walaupun perlu disadari bahwa perubahan-perubahan dapat saja terjadi di masa mendatang dan akan mempengaruhi pola rencananya sendiri.

Lamanya waktu penyelesaian proyek berpengaruh besar dengan pertambahan biaya proyek secara keseluruhan. Maka dari itu dibutuhkan laporan progress harian, mingguan maupun bulanan untuk melaporkan hasil pekerjaan dan waktu penyelesaian untuk setiap item pekerjaan proyek dan dibandingkan dengan waktu penyelesaian rencana agar waktu penyelesaian dapat terkontrol setiap periodenya.

Mengenai adanya perubahan-perubahan yang selalu terjadi pada saat pelaksanaan, maka faktor-faktor yang harus diperhatikan untuk membuat jadwal yang cukup efektif yaitu:

1. Jadwal tersebut harus dapat dipertanggungjawabkan secara teknis.

2. Disusun berdasarkan perkiraan yang akurat dimana perkiraan waktu, sumber daya, serta biaya dibandingkan dengan kegiatan pada proyek sebelumnya.

3. Sesuai dengan sumber daya yang tersedia.

9

4. Sesuai dengan penjadwalan proyek lain, yang mempergunakan sumber daya yang sama.

5. Fleksibel terhadap perubahan-perubahan, misalnya perubahan spesifikasi proyek.

6. Mendetail dipakai sebagai alat pengukur hasil yang di capai dan pengendalian kemajuan proyek.

7. Dapat menampilkan kegiatan pokok yang kritis.

Teknis penjadwalan proyek juga dapat menggunakan bar chart. Ini bertujuan untuk mengidentifikasi unsur waktu dan urutan dalam merencanakan suatu kegiatan, terdiri dari waktu mulai, waktu selesai, dan pada saat pelaporan.

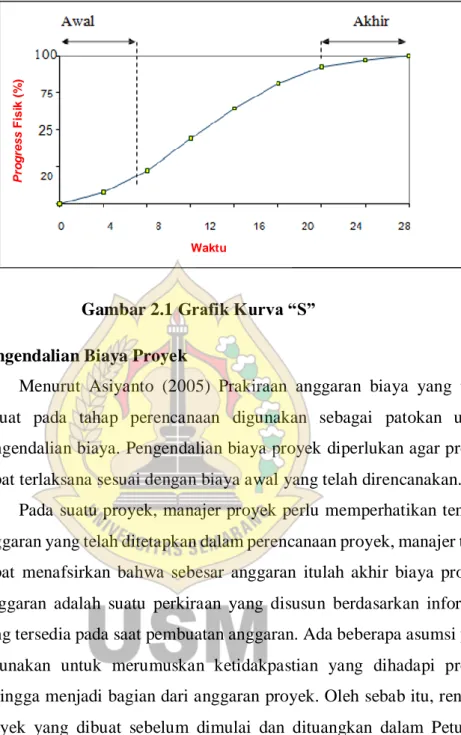

Penggambaran bar chart terdiri dari kolom dan baris. Pada kolom tersusun urutan kegiatan yang disusun secara berurutan. Pada baris menunjukkan periode waktu yang dapat berupa hari, minggu, ataupun bulan. Selain metode bar chart dapat juga dipakai metode kurva S yang merupakan hasil plot dari bar chart. Kurva S bertujuan untuk mempermudah melihat kegiatan-kegiatan yang masuk dalam suatu jangka waktu pengamatan progress pelaksanaan proyek.

Kurva S merupakan gambaran diagram % (persen) kumulatif biaya yang diplot pada suatu sumbu, dimana sumbu x menyatakan satuan waktu sepanjang durasi proyek dan sumbu y menyatakan nilai % (persen) kumulatif biaya selama durasi proyek tersebut. Grafik dari hasil pembuatan kurva S dapat menunjukkan apakah proyek tersebut mengalami keterlambatan atau tidak. Dengan kurva S juga dapat dilihat instensitas pekerjaan. Kemiringan curam menunjukkan pada saat itu pekerjaan besar (intensitas tinggi) dan kemiringan andai menunjukkan pekerjaan pada saat itu sedikit seperti Gambar 2.1 di bawah ini.

10

Gambar 2.1 Grafik Kurva “S”

2.2.2 Pengendalian Biaya Proyek

Menurut Asiyanto (2005) Prakiraan anggaran biaya yang telah dibuat pada tahap perencanaan digunakan sebagai patokan untuk pengendalian biaya. Pengendalian biaya proyek diperlukan agar proyek dapat terlaksana sesuai dengan biaya awal yang telah direncanakan.

Pada suatu proyek, manajer proyek perlu memperhatikan tentang anggaran yang telah ditetapkan dalam perencanaan proyek, manajer tidak dapat menafsirkan bahwa sebesar anggaran itulah akhir biaya proyek.

Anggaran adalah suatu perkiraan yang disusun berdasarkan informasi yang tersedia pada saat pembuatan anggaran. Ada beberapa asumsi yang digunakan untuk merumuskan ketidakpastian yang dihadapi proyek sehingga menjadi bagian dari anggaran proyek. Oleh sebab itu, rencana proyek yang dibuat sebelum dimulai dan dituangkan dalam Petunjuk Operasional (PO) haruslah memuat sifat:

1. Rencana proyek yang mengalami perubahan selama proyek itu berjalan.

2. Rencana proyek dapat menjadi landasan bersama semua pihak dalam komunikasi mengenai proyek selama masa kerja proyek.

Waktu

Progress Fisik (%)

11

BIAYA PROYEK

BIAYA LANGSUNG

BIAYA TAK LANGSUNG

MATERIAL TENAGA KERJA

SUB

KONTRAKTOR ALAT OVERHEAD KANTOR

OVERHEAD LAPANGAN

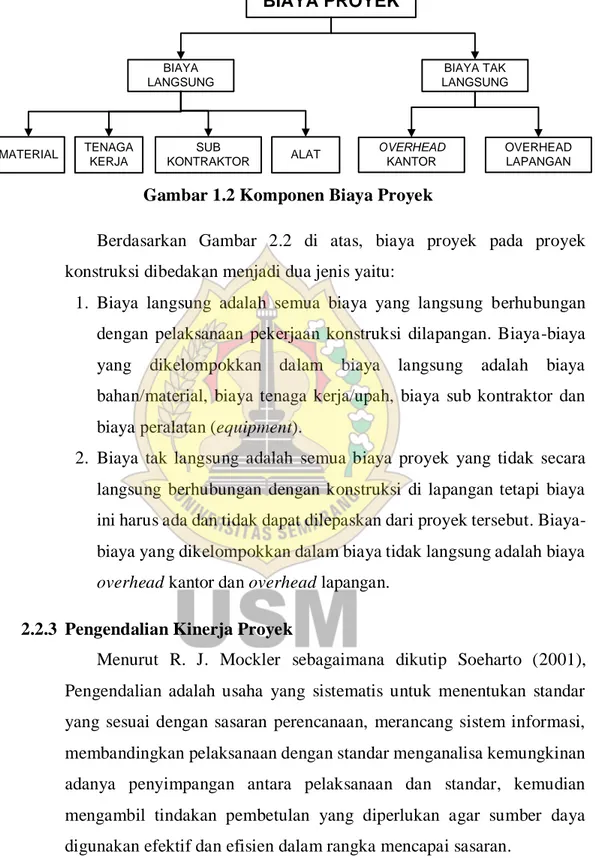

Gambar 1.2 Komponen Biaya Proyek

Berdasarkan Gambar 2.2 di atas, biaya proyek pada proyek konstruksi dibedakan menjadi dua jenis yaitu:

1. Biaya langsung adalah semua biaya yang langsung berhubungan dengan pelaksanaan pekerjaan konstruksi dilapangan. Biaya-biaya yang dikelompokkan dalam biaya langsung adalah biaya bahan/material, biaya tenaga kerja/upah, biaya sub kontraktor dan biaya peralatan (equipment).

2. Biaya tak langsung adalah semua biaya proyek yang tidak secara langsung berhubungan dengan konstruksi di lapangan tetapi biaya ini harus ada dan tidak dapat dilepaskan dari proyek tersebut. Biaya- biaya yang dikelompokkan dalam biaya tidak langsung adalah biaya overhead kantor dan overhead lapangan.

2.2.3 Pengendalian Kinerja Proyek

Menurut R. J. Mockler sebagaimana dikutip Soeharto (2001), Pengendalian adalah usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang sistem informasi, membandingkan pelaksanaan dengan standar menganalisa kemungkinan adanya penyimpangan antara pelaksanaan dan standar, kemudian mengambil tindakan pembetulan yang diperlukan agar sumber daya digunakan efektif dan efisien dalam rangka mencapai sasaran.

Untuk dapat melakukan pengendalian perlu adanya perencanaan, karena perencanaan dibuat sebagai bahan acuan bagi pelaksanaan

12

pekerjaan yang meliputi spesifikasi teknik, jadwal, dan anggaran. Hal ini diperlukan mengingat roses pengendalian berjalan sepanjang daur hidup proyek guna mewujudkan performa yang baik di dalam setiap tahap.

Setiap operasi pekerjaan selalu diawali dengan membuat rencana, kemudian selama berlangsungnya pelaksanaan harus diperhatikan upaya mengukur hasil-hasil yang dicapai untuk dibandingkan terhadap rencana semula.

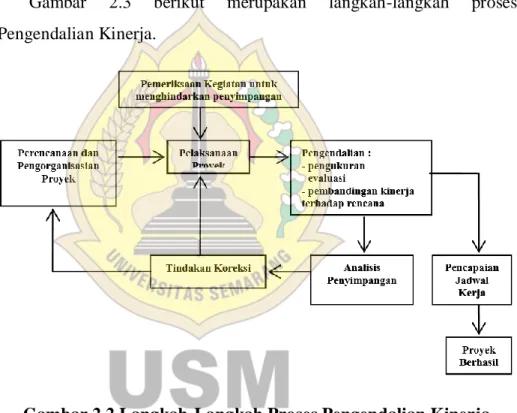

Gambar 2.3 berikut merupakan langkah-langkah proses Pengendalian Kinerja.

Gambar 2.2 Langkah-Langkah Proses Pengendalian Kinerja Sumber: Dipohusodo (1996)

Upaya pengendalian merupakan proses pengukuran, evaluasi dan membetulkan kinerja proyek. Untuk proyek konstruksi, ada tiga unsur yang perlu dikendalikan dan diukur, yaitu (a) Kemajuan (progress) yang dicapai dibandingkan terhadap kesepakatan kontrak, (b) Pembiayaan terhadap rencana anggaran, dan (c) Mutu hasil pekerjaan terhadap spesifikasi teknis.

13

Menurut Dipohusodo (1996), proses pengendalian kinerja dalam pelaksanaan proyek konstruksi secara umum terdiri dari 3 langkah pokok, yaitu:

1. Menetapkan standar kinerja. Standar ini dapat berupa biaya yang dianggarkan dan jadwal.

2. Mengukur kinerja terhadap standar dengan jalan membandingkan antara performansi aktual dengan standar performansi. Hasil pekerjaan dan pengeluaran yang telah terjadi dibandingkan dengan jadwal dan biaya yang telah direncanakan.

3. Melakukan tindakan koreksi apabila terjadi penyimpangan terhadap standar yang telah ditetapkan.

2.3 Konsep Earn Value Analysis (Analisa Nilai Hasil)

Konsep Earned Value Analysis (Analisa Nilai Hasil) merupakan bagan dari konsep Analisis Varians. Dimana dalam Analisis Varians hanya menunjukkan perbedaan hasil kerja pada waktu pelaporan dibandingkan dengan anggaran atau jadwalnya (PMBOK 2004). Adanya kelemahan dari metode Analisis Varians adalah hanya menganalisa varians dan jadwal masing-masing secara terpisah sehingga tidak dapat mengungkapkan masalah kinerja kegiatan yang sedang dilakukan.

Konsep Earned Value Analysis (Analisa Nilai Hasil) adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan/dilaksanakan. Bila ditinjau dari jumlah pekerjaan yang diselesaikan maka berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan, pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan. Dengan metode ini, dapat diketahui kinerja proyek yang telah berlangsung, dengan demikian dapat dilakukan

14

dengan langkah-langkah perbaikan bila terjadi penyimpangan dari rencana awal proyek.

Ditinjau dari progress fisik pekerjaan berarti konsep ini untuk mengukur besarnya unit pekerjaan yang telah diselesaikan pada waktu tertentu serta dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tertentu.

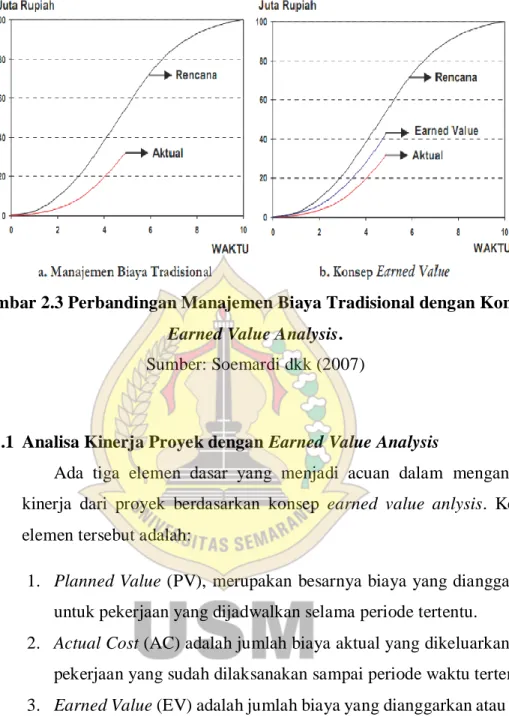

Flemming dan Koppelman yang dikutip oleh Soemardi, B.W., R.D.

Wirahadikusumah, M. Abduh dan N. Pujoartanto (2007) menjelaskan konsep earned value analysis dibandingkan manajemen biaya tradisional. Seperti dijelaskan pada Gambar 4, manajemen biaya tradisional hanya menyajikan dua dimensi saja yaitu hubungan yang sederhana antara biaya aktual dengan biaya rencana.

Dengan manajemen biaya tradisional, status kinerja tidak dapat diketahui.

Pada Gambar 4 dapat diketahui bahwa biaya aktual memang lebih rendah, namun kenyataan bahwa biaya aktual yang lebih rendah dari rencana ini tidak dapat menunjukkan bahwa kinerja yang telah dilakukan telah sesuai dengan target rencana. Sebaliknya, konsep earned value analysis memberikan dimensi yang ketiga selain biaya aktual dan biaya rencana. Dimensi yang ketiga ini adalah besarnya pekerjaan secara fisik yang telah diselesaikan atau disebut earned value/percent complete. Dengan adanya dimensi ketiga ini, seorang manajer proyek akan dapat lebih memahami seberapa besar kinerja yang dihasilkan dari biaya yang telah dikeluarkan (Gambar 2.4).

15

Gambar 2.3 Perbandingan Manajemen Biaya Tradisional dengan Konsep Earned Value Analysis.

Sumber: Soemardi dkk (2007)

2.3.1 Analisa Kinerja Proyek dengan Earned Value Analysis

Ada tiga elemen dasar yang menjadi acuan dalam menganalisa kinerja dari proyek berdasarkan konsep earned value anlysis. Ketiga elemen tersebut adalah:

1. Planned Value (PV), merupakan besarnya biaya yang dianggarkan untuk pekerjaan yang dijadwalkan selama periode tertentu.

2. Actual Cost (AC) adalah jumlah biaya aktual yang dikeluarkan dari pekerjaan yang sudah dilaksanakan sampai periode waktu tertentu.

3. Earned Value (EV) adalah jumlah biaya yang dianggarkan atau nilai yang diterima dari penyelesaian pekerjaan yang telah dilaksanakan selama periode waktu tertentu. Earned Value ini dihitung berdasarkan akumulasi dari pekerjaan-pekerjaan yang telah diselesaikan.

Dari ketiga besaran PV, AC dan EV tersebut dapat diperoleh besaran-besaran lain yang akan memberikan informasi yang berbeda mengenai status proyek atau penyimpangan-penyimpangan yang terjadi.

16

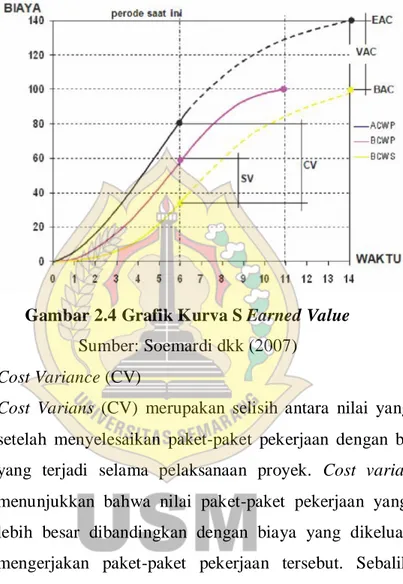

Besaran-besaran itu adalah Cost Variance (CV), Schedule Variance (SV), Cost Performance Index (CPI) dan Schedule Performance Index (SPI) yang dijelaskan pada Gambar 2.5.

Gambar 2.4 Grafik Kurva S Earned Value Sumber: Soemardi dkk (2007)

1. Cost Variance (CV)

Cost Varians (CV) merupakan selisih antara nilai yang diperoleh setelah menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama pelaksanaan proyek. Cost variance positif menunjukkan bahwa nilai paket-paket pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. Sebaliknya, nilai negatif menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan lebih rendah dibandingkan dengan biaya yang sudah dikeluarkan (Soeharto, 2001).

...(1) 2. Schedule Variance (SV)

Schedule Variance (SV) digunakan untuk menghitung penyimpangan antara PV dengan EV. Nilai positif menunjukkan bahwa paket-paket pekerjaan proyek yang terlaksana lebih banyak

CV = EV – AC

17

dibanding rencana. Sebaliknya nilai negatif menunjukkan kinerja pekerjaan yang buruk karena paket-paket pekerjaan yang terlaksana lebih sedikit dari jadwal yang direncanakan (Soeharto, 2001).

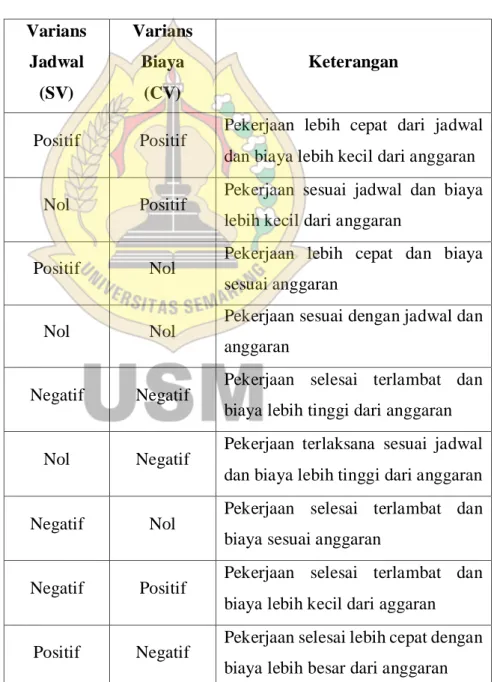

...(2) Harga CV dan SV beserta artinya dapat dijelaskan seperti dalam Tabel 2.1.

Tabel 2.1. Harga CV dan SV

Varians Jadwal

(SV)

Varians Biaya

(CV)

Keterangan

Positif Positif Pekerjaan lebih cepat dari jadwal dan biaya lebih kecil dari anggaran Nol Positif Pekerjaan sesuai jadwal dan biaya

lebih kecil dari anggaran

Positif Nol Pekerjaan lebih cepat dan biaya sesuai anggaran

Nol Nol Pekerjaan sesuai dengan jadwal dan anggaran

Negatif Negatif Pekerjaan selesai terlambat dan biaya lebih tinggi dari anggaran Nol Negatif Pekerjaan terlaksana sesuai jadwal

dan biaya lebih tinggi dari anggaran Negatif Nol Pekerjaan selesai terlambat dan

biaya sesuai anggaran

Negatif Positif Pekerjaan selesai terlambat dan biaya lebih kecil dari aggaran Positif Negatif Pekerjaan selesai lebih cepat dengan

biaya lebih besar dari anggaran Sumber: (Soeharto, 2001)

SV = EV – PV

18 3. Cost Performance Index (CPI)

Cost Performance Index (CPI), merupakan faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (EV) dengan biaya yang telah dikeluarkan dalam periode yang sama (AC).

...(3) Dimana,

CPI = 1 : biaya sesuai rencana CPI > 1 : biaya lebih kecil/hemat CPI < 1 : biaya lebih besar/boros

Nilai CPI ini menunjukkan bobot nilai yang diperoleh (relatif terhadap nilai proyek keseluruhan) terhadap biaya yang dikeluarkan. CPI kurang dari 1 menunjukkan kinerja biaya yang buruk, karena biaya yang dikeluarkan (AC) lebih besar dibandingkan dengan nilai yang didapat (EV) atau dengan kata lain terjadi pemborosan (Soeharto, 2001).

4. Schedule Performance Index (SPI)

Schedule Performance Index (SPI), merupakan Faktor efisiensi kinerja dalam menyelesaikan pekerjaan dapat diperlihatkan oleh perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan (EV) dengan rencana pengeluaran biaya yang dikeluarkan berdasar rencana pekerjaan (PV).

...(4) Dimana,

SPI = 1 : proyek tepat waktu SPI > 1 : proyek lebih cepat SPI < 1 : proyek terlambat

Nilai SPI menunjukkan seberapa besar pekerjaan yang mampu diselesaikan (relatif terhadap proyek keseluruhan) terhadap satuan

CPI = EV / AC

SPI = EV / PV

19

pekerjaan yang direncanakan. Nilai SPI kurang dari 1 menunjukkan bahwa kinerja pekerjaan tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target pekerjaan yang jadwalkan.

2.3.2 Analisa Perkiraan Akhir Proyek

Metode Earned Value Analysis ini juga dapat di gunakan untuk memperkirakan biaya akhir proyek dan juga waktu penyelesaian proyek.

Perkiraan dihitung berdasarkan kecenderungan kinerja dan asumsi bahwa kecendrungan tersebut tidak akan berubah sampai akhir proyek.

Perkiraan ini berguna untuk memberikan gambaran ke depan kepada pihak kontraktor, sehingga dapat melakukan langkah-langkah perbaikan yang diperlukan (Soeharto, 2001).

2.3.2.1 Perkiraan Biaya Total Proyek 1. Estimate to Complete (ETC)

ETC merupakan perkiraan biaya untuk pekerjaan tersisa, dengan asumsi bahwa kecenderungan kinerja proyek akan tetap sampai dengan akhir proyek. Menurut Soeharto (2001), perkiraan tersebut dapat diekstrapolasi dengan beberapa cara:

a. Pekerjaan sisa memakan biaya sebesar anggaran.

Asumsi bahwa sisa pekerjaan akan memakan biaya sesuai dengan anggaran, tidak tergantung dari prestasi yang telah dicapai sampai dengan saat pelaporan.

b. Kinerja sama besar sampai akhir proyek.

Analisa ini beranggapan angka kinerja pada saat pelaporan akan tetap bertahan sampai akhir proyek.

c. Campuran

1. ETC untuk Progress < 50%

Bila penyelesaian pekerjaan masih di bawah 50 %, maka sisa pekerjaan akan memakan biaya sesuai

20

dengan anggaran, tidak tergantung dari prestasi yang telah dicapai sampai saat ini, sehingga :

...(5) 2. ETC untuk Progress > 50%

Bila penyelesaian pekerjaan pada saat pelaporan sudah lebih dari 50 %, maka prestasi yang dicapai cukup realistis untuk menganalisa pekerjaan tersisa (ETC).

...(6) 2. Estimate at Complete (EAC)

EAC merupakan perkiraan biaya total pada akhir proyek yang diperoleh dari biaya aktual ditambah dengan ETC.

...(7) 2.3.2.2 Perkiraan Waktu Penyelesaian Proyek

Waktu keseluruhan yang dibutuhkan untuk menyelesaikan suatu pekerjaan dalam proyek dapat diperkirakan dengan mengasumsikan bahwa kecenderungan angka kinerja jadwal akan berlangsung tetap seperti saat pelaporan sampai dengan akhir proyek. Prakiraan waktu dengan dirumuskan sebagai berikut:

...(8) Dimana,

TE (Time Estimated) : Perkiraan waktu penyelesaian.

ATE ( Actual Time Expended) : Waktu yang telah ditempuh.

OD (Original Duration) : Waktu yang direncanakan.

ETC = Anggaran Total – EV

ETC = (Anggaran Total – EV) / CPI

EAC = AC + ETC

TE = ATE +

(

OD−(ATE x SPI)SPI

)

SPI

21

2.3.3 Analisa Prakiraan Rencana Terhadap Penyelesaian Proyek

Indeks prestasi penyelesaian proyek atau To Complete Performance Indeks (TCPI) adalah nilai indeks kemungkinan dari sebuah prakiraan.

Indeks ini digunakan untuk menambah kepercayaan dalam pelaporan penilaian pada sisa pekerjaan.

...(9) Dimana, TCPI < 1 : Mengalami Kenaikan Kinerja

TCPI > 1 : Mengalami Penurunan Kinerja TCPI =

(

Anggaran Total − EVEAC − AC