ANALISIS PENGARUH NILAI TUKAR (KURS) DOLAR AMERIKA / RUPIAH (US$/RP), INFLASI, BI RATE, DAN JUMLAH UANG BEREDAR

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2013

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas Dan Syarat-syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Disusun Oleh : EMI KURNIAWATI

B 100 110 188

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS PENGARUH NILAI TUKAR (KURS) DOLAR AMERIKA / RUPIAH (US$/RP), INFLASI, BI RATE, DAN JUMLAH UANG BEREDAR

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2013

Disusun oleh: Emi Kurniawati

B100110188 ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen Kurs, Inflasi, BI Rate, dan JUB terhadap Harga Saham pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia dan menemukan variabel manakah yang mempunyai pengaruh dominan terhadap Harga Saham.

Metode analisis data yang digunakan dalam penelitian ini menggunakan Uji Asumsi Klasik & Uji Regresi Linear Berganda, sedangkan untuk pengujian hipotesisnya menggunakan uji koefisien determinasi (R2), uji satistik t dan uji statistik F.

Hasil penelitian menunjukkan bahwa pada uji t variabel Inflasi dan BI Rate berpengaruh secara signifikan terhadap Harga Saham pada perusahaan Perbankan. Sedangkan variabel Nilai Tukar dan Jumlah Uang Beredar tidak berpengaruh secara signifikan terhadap Harga Saham. Dari hasil analisis uji t menunjukkan bahwa variabel BI Rate merupakan variabel yang dominan pengaruhnya terhadap Harga Saham.

A. Pendahuluan

Faktor yang dapat mempengaruhi kegiatan pasar modal suatu Negara adalah kondisi makro ekonomi dan stabilitas politik suatu Negara tersebut misalnya kurs valuta asing (valas), cadangan devisa, inflasi, tingkat suku

bunga deposito, produk domestik bruto, jumlah uang yang beredar. Lingkungan makroekonomi adalah lingkungan yang mempengaruhi kinerja operasional bagi sebuah perusahaan.

Penentu kurs rupiah terhadap valuta asing merupakan hal yang

penting bagi pelaku pasar modal di Indonesia, karena kurs valas sangat mempengaruhi jumlah biaya yang akan dikeluarkan dan besar biaya yang akan diperoleh dalam transaksi saham dan surat berharga di bursa pasar modal.

Kenaikan harga faktor produksi juga akan meningkatkan biaya modal perusahaan, sehingga pengaruh dari kenaikan laju inflasi yang tidak

diantisipasi tersebut akan menurunkan harga saham (Lestari, 2005). Terkendalinya laju inflasi akan mempengaruhi tingkat suku bunga yang akan mengalami penurunan. Jumlah uang beredar dari tahun 2006 – 2010 mengalami peningkatan dengan presentase pertumbuhan yang berfluktuasi (Dani Ernawati, 2014).

Berdasarkan pemaparan di atas, maka peneliti tertarik untuk meneliti lebih dalam mengenai perubahan harga saham di BEI. Maka peneliti mengambil judul “ANALISIS PENGARUH NILAI TUKAR (KURS) DOLAR AMERIKA/ RUPIAH (US$/ Rp), INFLASI, BI RATE, DAN JUMLAH UANG BEREDAR (M2) TERHADAP HARGA SAHAM PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2013”.

B. Rumusan Masalah

1. Apakah variabel nilai tukar (kurs) dolar Amerika berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013?

2. Apakah variabel inflasi berpengaruh terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013?

3. Apakah variabel BI rate berpengaruh terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia (BEI) tahun 2013? 4. Apakah variabel jumlah uang beredar (M2) berpengaruh terhadap

harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2013?

5. Manakah variabel independen yang paling dominan berpengaruh secara signifikan terhadap variabel dependen Harga Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013?

C. Tujuan Penelitian

Bertolak pada latar belakang permasalahan diatas maka tujuan dari diadakannya penelitian ini adalah:

1. Untuk mengetahui pengaruh variabel nilai tukar (kurs) dolar Amerika

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013.

2. Untuk mengetahui pengaruh variabel inflasi terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013.

3. Untuk mengetahui pengaruh variabel BI rate terhadap harga saham pada

perusahaan perbankan di Bursa Efek Indonesia (BEI) tahun 2013.

4. Untuk mengetahui pengaruh variabel jumlah uang beredar (M2) terhadap

5. Untuk mengetahui variabel mana yang paling dominan berpengaruh terhadap variabel harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013.

D. Landasan Teori

Menurut Suad Husnan (2003:3), pengertian pasar modal adalah pasar untuk berbagai instrument keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

1. Harga Saham

Darmaji dan Hendi M. Fakhrudin (2001:5) mendefinisikan saham sebagai tanda penyertaan atau pemilikan seorang atau badan dalam suatu perusahaan terbuka. Harga Saham menurut Suad Husnan dan Eny Pudjiastuti (2004: 151) merupakan nilai sekarang (Present Value) dari penghasilan yang akan diterima oleh pemodal dan diterima oleh pemodal

di masa yang akan datang.

Menurut Purnomo, dkk (2013, 23) faktor – faktor yang mempengaruhi fluktuasi harga saham disebabkan oleh dua faktor yaitu:

a. Faktor Mikroekonomi (kinerja perusahaan, kinerja industry di mana perusahaan tersebut bergerak, perubahan manajemen perusahaan,

produktivitas karyawan, harga bahan baku, ketersediaan bahan baku, prospek penjualan, dan lain-lain).

b. Faktor makroekonomi (tingkat suku bunga, inflasi, nilai tukar, kondisi ekonomi dunia).

c. Faktor nonekonomi (seperti kondisi sosial-politik dan faktor lainnya).

2. Nilai Tukar (Kurs)

a. Sistem kurs mengambang (floating exchange rate) b. Sistem kurs tertambat (pegged exchange rate). c. Sistem kurs tertambat merangkak (crawling pegs). d. Sistem sekeranjang mata uang (basket of currencies).

e. Sistem kurs tetap (fixed exchange rate). 3. Inflasi

Menurut Muana Nanga 2005, inflasi adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara terus menerus. Menurut muana nanga 2005, inflasi terjadi di dalam perekonomian memiliki beberapa dampak atau akibat sebagai berikut:

a. Pertama inflasi dapat mendorong terjadinya redistribusi pendapatan diantara anggota masyarakat, dan inilah yang disebut efek redistribusi dari inflasi.

b. Kedua inflasi dapat menyebabkan penurunan dalam efisiensi ekonomi.

c. Ketiga inflasi juga dapat menyebabkan perubahan-perubahan di dalam output dan kesempatan kerja dengan cara yang lebih langsung yaitu dengan memotivasi perusahaan untuk memproduksi lebih atau kurang dari yang telah dilakukan.

d. Keempat inflasi dapat menciptakan suatu lingkungan yang tidak

stabil bagi keputusan ekonomi. 4. BI Rate

Pengertian dari BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik (website Bank Indonesia). BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity

management) di pasar uang untuk mencapai sasaran operasional

5. Jumlah Uang Beredar

Menurut Ana Ocktaviana (2007: 27), jumlah uang beredar adalah nilai keseluruhan uang yang berada di tangan masyarakat. Jumlah uang beredar dalam arti sempit (narrow money) adalah jumlah uang beredar

yang terdiri atas uang kartal dan uang giral.

Menurut P. Eko Prasetyo (2011) Ukuran yang paling umum digunakan dalam mempelajari jenis uang beredar dampaknya terhadap perekonomian hampir di sebagian besar Negara di dunia ini termasuk di Indonesia adalah jenis M1 dan M2.

E. Kerangka Pemikiran

Sumber : Konsep Penelitian Yang Akan Diolah

Berdasarkan kerangka pemikiran penelitian ini menggunakan variabel

independen nilai tukar (kurs) sebagai (X1)

,

inflasi sebagai (X2),

BI rate (X3),dan jumlah uang beredar sebagai (X4) berpengaruh terhadap harga saham (Y) sebagai variabel dependennya pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2013.

F. Penelitian Terdahulu

Penelitian Dani Ernawati tahun 2014 tentang pengaruh nilai tukar (kurs) dolar Amerika/ Rupiah, inflasi, tingkat suku bunga SBI dan jumlah uang beredar terhadap IHSG di BEI periode 2006 – 2010. Hasil penelitian

Nilai Tukar (X1)

Inflasi (X2)

BI Rate (X3)

Jumlah Uang Beredar

(X4)

menunjukan terdapat pengaruh negatif dan signifikan antara nilai tukar terhadap IHSG, ada pengaruh positif dan signifikan antara inflasi terhadap IHSG, ada pengaruh negatif dan signifikan antara tingkat suku bunga SBI terhadap IHSG, ada pengaruh positif dan signifikan antara jumlah uang

beredar terhadap IHSG, ada pengaruh secara bersama – sama dan signifikan antara nilai tukar (kurs), inflasi, tingkat suku bunga SBI, jumlah uang beredar terhadap IHSG, dan ada pengaruh dominan antara nilai tukar (kurs) terhadap IHSG.

Hasil penelitian lain dari Arseptin Ari Nugraeni (2009) tentang analisis pengaruh inflasi, nilai tukar, dan tingkat suku bunga terhadap harga

saham perbankan periode 2005 – 2007 menyatakan ada pengaruh inflasi, nilai tukar dan tingkat suku bunga terhadap harga saham perbankan secara bersama-sama, variabel nilai tukar mempunyai pengaruh dominan terhadap harga saham perbankan, inflasi mempunyai pengaruh yang signifikan terhadap harga saham perbankan, nilai tukar (kurs) mempunyai pengaruh

yang signifikan terhadap harga saham perbankan, dan variabel tingkat suku bunga tidak mempunyai pengaruh yang signifikan terhadap harga saham perbankan.

G. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini merupakan jenis penelitian kuantitatif yaitu penelitian yang dikumpulkan dan dinyatakan dalam bentuk angka-angka. Dalam penelitian ini menggunakan lima variabel yaitu nilai tukar, nilai inflasi, tingkat suku bunga (BI rate) dan jumlah uang beredar sebagai variabel independen dan perubahan harga saham sebagai variabel dependen.

2. Data dan Sumber Data

tingkat suku bunga BI yang diperoleh dari berbagai sumber seperti Bursa Efek Indonesia (BEI), Bank Indonesia (BI), hasil publikasi Badan Pusat Statistik (BPS), hasil dari Jakarta Stock Exchange (JSX), situs internet dan sumber-sumber lain yang sesuai dengan tujuan penelitian.

3. Metode Pengumpulan Data

Dalam penelitian ini metode yang digunakan dalam pegumpulam data adalah metode dokumentasi, yaitu dengan mencatat dan mengcopy data-data tertulis yang berhubungan dengan masalah penelitian baik dari sumber dokumen/buku-buku, koran, majalah, internet dan lain lain mengenai BI Rate, jumlah uang beredar

(JUB), inflasi, kurs rupiah dan harga saham perbulan pasar reguler pada periode tahun 2013 yang tergolong sektor bank devisa di Bursa Efek Indonesia (BEI).

4. Desain Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang

tergabung dalam sektor perbankan yang terdaftar di Bursa Efek Indonesia selama periode penelitian 2013. Teknik pemilihan sampel pada penelitian ini dilakukan berdasarkan metode purposive sampling, sampel perusahaan dipilih berdasarkan kriteria–kriteria tertentu dengan tujuan untuk mendapatkan sampel yang representative. Dalam penelitian

ini jumlah populasi sebanyak 33 perusahaan perbankan yang terdaftar di Bursa Efek dan dengan kriteria terdapat 15 perusahaan yang memenuhi syarat dalam penelitian dengan kurun waktu satu tahun yang data diambil setiap bulannya. Dengan demikian sampel telah mampu mewakili populasi dengan n>30.

5. Metode Analisis Data

Penelitian ini menggunakan metode analisis regresi linier berganda. Analisis regresi linier berganda ini digunakan untuk menguji pengaruh variabel independen terhadap variabel dependennya.

Pengujian asumsi klasik digunakan untuk menguji kelayakan regresi. Model uji asumsi klasik digunakan meliputi uji normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas.

b. Pengujian Goodness of Fit 1) Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur besarnya kemampuan model dalam menerangkan variasi variabel dependen (harga saham) yang disebabkan oleh variabel independen (kurs, inflasi, BI rate, dan JUB).

2) Uji Statistik t

Uji statistik t digunakan untuk menguji signifikansi pengaruh kurs, inflasi, BI rate, dan JUB terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia secara individual.

3) Uji Statistik F

Uji statistik F digunakan untuk menguji signifikansi pengaruh kurs, inflasi, BI rate, dan JUB terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia secara simultan.

H. Hasil Penelitian Dan Pembahasan 1. Deskripsi Data

Jumlah data dalam penelitian ini yaitu 42, sedangkan nilai rata-rata dari HS 3310,3569 dengan standar deviasi 1804,09022. Nilai rata-rata-rata-rata kurs sebesar 10434,88 dengan standar deviasi 950,882. Tingkat inflasi ditunjukan dengan nilai rata-ratanya 0,071733 dengan standar deviasi 0,0154171. Sedangkan pada variabel bi rate menunjukan nilai rata-rata

0,066369 dengan standar deviasi 0,0077735. kemudian untuk variabel yang terakhir yaitu JUB atau jumlah uang beredar menunjukan nilai rata-rata JUB 3495403,81 dengan standar deviasi 150955,996.

2. Hasil Analisis

1) Uji Normalitas

Tabel 1 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Variabel Α p-value Keterangan

Kolmogorov-Smirnov Z

0,05 1,028 Berdistribusi normal

Asymp. Sig. (2-tailed)

0,05 0,241 Berdistribusi normal

Sumber : data penelitian yang diolah menggunakan SPSS 18.00 Dari hasil perhitungan Kolmogrof-Smirnov dapat disimpulkan bahwa nilai p-value untuk semua variabel lebih besar dari 0,05 (α)

yaitu dengan nilai Kolmogorov-Smirnov Z untuk variabel harga saham atau variabel Y sebesar 1,028 dengan nilai Asymp. Sig (2 tailed) 0,241 > 0,05 yang berarti data tersebut sudah memenuhi syarat berdistribusi normal.

2) Uji Multikolinearitas

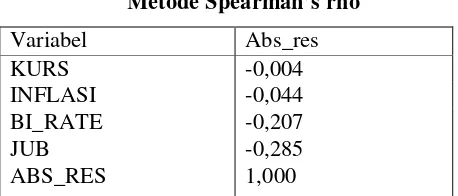

Tabel 2 Uji Multikolonieritas

Metode Spearman’s rho

Variabel Abs_res

KURS -0,004

INFLASI -0,044

BI_RATE -0,207

JUB -0,285

ABS_RES 1,000

Sumber : data penelitian yang diolah menggunakan SPSS 18.00 Tabel diatas menunjukan bahwa nilai abs_res atau hasil dari rhitung pada masing-masing variabel kurs, inflasi, bi_rate, dan jumlah uang beredar kurang dari 0,800 (< 0,800), sehingga dapat

disimpulkan bahwa pada model regresi tidak terjadi problem multikolonieritas.

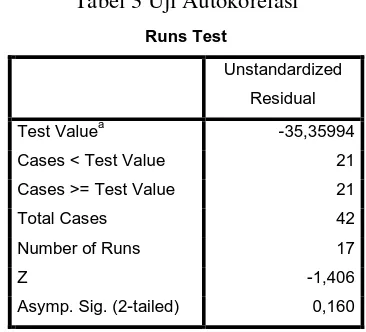

Tabel 3 Uji Autokorelasi

Asymp. Sig. (2-tailed) 0,160

a. Median

Sumber: Data penelitian yang diolah menggunakan SPSS 18.00 Tabel Runs Test menunjukan nilai Asymp. Sig yaitu 0,160 >

0,005 atau lebih dari tingkat signifikansi ini berarti dalam model regresi pada penelitian ini tidak terdapat masalah keraguan dalam Autokorelasi.

Sumber: Data penelitian yang diolah menggunakan SPSS 18.00

Dari hasil pengolahan data yang menggunakan SPSS versi 18.00 menunjukan hasil dari nilai R2 yaitu 0,005 dengan jumlah datanya adalah 42. Maka metode LM = R2 x n (0,005 x 42 = 2,1), jadi nilai LM lebih kecil dari 9,488 (2,1 < 9,488). Maka dapat disimpulkan bahwa dalam model regresi pada penelitian ini

standar eror (e) tidak mengalami gejala heteroskedastisitas.

Hasil Hipotesis

BI_rate -263077,609 57157,268 -1,134 -4,603 0,000

JUB -0,002 0,002 -0,183 -0,893 0,377

a. Dependent Variable: HS

Sumber: Data penelitian yang diolah menggunakan SPSS 18.00 Berdasarkan hasil dari uji linier berganda pada tabel diatas dapat diperoleh persamaan regresi sebagai berikut :

HS = 23960,449 + 0,109 X1 + 46335,264 X2 – 263077,609 X3 – 0,002 X4+e

a. Predictors: (Constant), JUB, kurs, inflasi, BI_rate

b. Dependent Variable: HS

Sumber: Data penelitian yang diolah menggunakan SPSS 18.00 Pada tabel 4.8 dapat dilihat hasil dari uji R2 menunjukan nilai R2 sebesar 0,843 (0 < 0,843 < 1). Dengan demikian dapat dinyatakan 84,3% harga saham dijelaskan oleh variabel kurs,

inflasi, BI rate, dan JUB sedangkan sisanya 15,7% (100% - 84,3% = 15,7%) dijelaskan oleh faktor yang lain.

2) Uji Statistik t

Dalam variabel kurs hasil regresi nilai thitung sebesar 0,596 bernilai positif dengan tingkat signifikansi sebesar 0,555 lebih besar dari taraf signifikansi yaitu 0,05 maka Ho diterima dan Ha ditolak, artinya variabel kurs tidak berpengaruh signifikan

terhadap harga saham.

Selanjutnya yaitu variabel inflasi menunjukan hasil nilai thitung sebesar 2,324 bernilai positif dengan tingkat signifikansi sebesar 0,026 lebih kecil dari taraf signifikansi yaitu 0,05 jadi Ho ditolak dan Ha diterima, artinya variabel inflasi berpengaruh positif signifikan terhadap harga saham.

Variabel ketiga yaitu variabel BI rate memberikan hasil nilai thitung sebesar -4,603 bernilai negatif dengan tingkat signifikansi sebesar 0,000 lebih kecil dari taraf signifikansi yaitu 0,05 berarti Ho ditolak dan Ha diterima, artinya variabel BI rate berpengaruh negatif signifikan terhadap harga saham.

Yang terakhir yaitu variabel JUB atau jumlah uang beredar menunjukan hasil regresi nilai thitung sebesar -0,893 bernilai negatif dengan tingkat signifikansi sebesar 0,377 lebih besar dari taraf signifikansi yaitu 0,05 jadi Ho diterima dan Ha ditolak, yang artinya variabel JUB tidak berpengaruh signifikan terhadap harga

saham. 3) Uji Statistik F

Dari hasil analisis uji F menunjukan nilai Fhitung sebesar 49.636 dengan tingkat signifikansi 0,000. karena probabilitasnya 0,000 jauh lebih kecil dari 0,05, maka model regresi dapat dipakai untuk memprediksi harga saham. Artinya variabel kurs, inflasi, BI

rate, dan JUB secara bersama-sama berpengaruh terhadap harga saham.

I. Kesimpulan

1. Tidak ada pengaruh antara variabel kurs atau nilai tukar dengan variabel harga saham. Hal ini dapat dibuktikan dengan nilai thitung sebesar 0,596 dengan tingkat probabilitas 0,555 lebih besar dari taraf signifikansi yaitu 0,05 (0,555 > 0,05). Jadi hipotesis yang menyatakan bahwa “nilai tukar

kurs dolar berpengaruh secara signifikan terhadap harga saham” tidak terbukti kebenarannya.

2. Variabel inflasi berpengaruh positif signifikan terhadap variabel harga saham. Dapat dilihat dari hasil analisis regresi nilai thitung sebesar 2,324 bernilai positif dan tingkat probabilitas 0,026 lebih kecil dari taraf signifikansi yaitu 0,05 (0,026 > 0,05). Jadi hipotesis yang menyatakan

“inflasi berpengaruh secara signifikan terhadap harga saham” terbukti kebenarannya.

3. Ada pengaruh negatif signifikan antar variabel BI rate dengan variabel harga saham. Hal tersebut dibuktikan dengan hasil nilai thitung sebesar -4,603 bernilai negatif dengan tingkat probabilitas 0,000 lebih kecil dari

taraf signifikansi yaitu 0,05 (0,000 > 0,05). Sehingga hipotesis “BI rate berpengaruh secara signifikan terhadap harga saham” terbukti kebenarannya.

4. Tidak ada pengaruh antara variabel jumlah uang beredar dengan variabel harga saham. Hasil analisis regresi menunjukan nilai thitung sebesar -0,893

dengan tingkat probabilitas 0,377 lebih besar dari taraf signifikansi yaitu 0,05 (0,377 > 0,05). Jadi hipotesis yang menyatakan bahwa “jumlah uang beredar berpengaruh secara signifikan terhadap harga saham” tidak terbukti kebenarannya.

Dari hasil analisis uji t yang dilakukan menunjukkan bahwa variabel yang dominan berpengaruh terhadap variabel harga saham adalah BI rate

dengan thitung sebesar -4,603. J. Daftar Pustaka

Bank Indonesia. http://www.bi.go.id/id/Default.aspx.

Darmadji, Tjiptono dan M. Fakhruddin Hendy, 2001, Pasar Modal Indonesia, Pendekatan Tanya Jawab, Edisi Pertama, Jakarta, Salemba Empat.

Ernawati, Dani, 2014, Analisis Pengaruh Nilai Tukar ( Kurs) Dolar Amerika/ Rupiah (Us$/ Rp), Inflasi, Tingkat Suku Bunga SBI, Dan Jumlah Uang Beredar (M2) Terhadap Indeks Harga Saham Gabungan (IHSG) Di

Bursa Efek Indonesia (BEI) Periode 2006 – 2010, Skripsi, Surakarta,

Universitas Muhammadiyah Surakarta.

Ghozali, Imam, 2009, Ekonometrika Teori, Konsep dan Aplikasi dengan

SPSS 17, Semarang, Universitas Diponegoro.

Husnan, Suad, 2003, Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas, edisi ketiga, Yogyakarta, AMP YKPN.

Joesoef, Jose Rizal, 2008, Pasar Uang & Pasar Valuta Asing, Jakarta, Salemba Empat.

Lab Manajemen, 2013, Modul Komputer Statistik, Surakarta, Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Nanga, Muana, 2005, Makro Ekonomi Teori, Masalah, & Kebijakan, Edisi Kedua, Jakarta, PT Rajagrafindo Persada.

Nugraeni, Arseptin Ari. 2009. Analisis Pengaruh Inflasi, Nilai Tukar, Dan Tingkat Suku Bunga Terhadap Harga Saham Perbankan Periode 2005

– 2007. Surakarta. Universitas Muhammadiyah Surakarta.

Pasar Modal Indonesia, 1997, Jakarta Stock Exchange, Jakarta, Pustaka Sinar Harapan.

Prasetyo, P. Eko, 2011, Fundamental Makro Ekonomi, Yogyakarta, Beta Offset.

Purnomo, R. Serfianto, Cita Yustisia Serfiyani, dan Iswi Hariyani, 2013,