PENGARUH PENGENDALIAN INTERNAL TERHADAP

KUALITAS LAPORAN KEUANGAN BADAN LAYANAN

UMUM

(Studi Pada BLU Terintegrasi Pusat di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun oleh:

DENI AHMAD KURNIADI 0905964

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2014

PENGARUH PENGENDALIAN INTERNAL TERHADAP

KUALITAS LAPORAN KEUANGAN BADAN LAYANAN

UMUM

(Studi Pada BLU Terintegrasi Pusat di Kota Bandung)

Oleh

Deni Ahmad Kurniadi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Deni Ahmad Kurniadi 2014 Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

PENGARUH PENGENDALIAN INTERNAL TERHADAP

KUALITAS LAPORAN KEUANGAN BADAN LAYANAN

UMUM

(Studi Pada BLU Terintegrasi Pusat di Kota Bandung)

SKRIPSI

Disusun oleh :

Deni Ahmad Kurniadi 0905964

Telah disetujui oleh :

Pembimbing

Dr. H. Memen Kustiawan, SE., M.Si., Ak., CA NIP. 19700521200312 1 002

Mengetahui,

Ketua Program Studi Akuntansi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “PENGARUH

PENGENDALIAN INTERNAL TERHADAP KUALITAS LAPORAN

KEUANGAN BADAN LAYANAN UMUM (STUDI PADA BLU

TERINTEGRASI PUSAT DI KOTA BANDUNG)” ini beserta seluruh isinya

adalah benar-benar karya saya sendiri. Saya tidak melakukan penjiplakan atau

pengutipan dengan cara-cara yang tidak sesuai dengan etika ilmu yang berlaku

dalam masyarakat keilmuan.

Atas pernyataan tersebut, saya siap menanggung resiko/sanksi apabila di

kemudian ditemukan adanya pelanggaran etika keilmuan atau ada klaim dari

pihak lain terhadap keaslian karya saya ini.

Bandung, Februari 2014

Yang Membuat Pernyataan

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

ABSTRAK

PENGARUH PENGENDALIAN INTERNAL TERHADAP KUALITAS LAPORAN KEUANGAN BADAN LAYANAN UMUM

(Studi Pada BLU Terintegrasi Pusat di Kota Bandung)

Oleh :

Deni Ahmad Kurniadi 0905964

Dosen Pembimbing :

Dr. H. Memen Kustiawan, SE., M.Si., Ak., CA

Penelitian ini dilakukan untuk mengetahui: pengendalian internal dan kualitas laporan keuangan BLU serta mengetahui secara empiris pengaruh pengendalian internal terhadap kualitas laporan keuangan.

Metode penelitian yang digunakan adalah metode asosiatif. Data yang digunakan merupakan data primer yaitu berupa kuesioner yang didistribusikan kepada responden. Pengujian hipotesis pada penelitian ini menggunakan partial least

squares (PLS).

Hasil penelitian pada pengendalian internal BLU termasuk dalam kriteria baik dan kualitas laporan keuangan BLU termasuk dalam kriteria sangat baik. Sedangkan perhitungan yang dilakukan penulis menunjukan bahwa pengendalian internal berpengaruh terhadap kualitas laporan keuangan BLU. Dilihat berdasarkan R-Square pengendalian internal memberikan kontribusi sebesar 74,1% dan berdasarkan hasil analisis bootstrapping menghasilkan t-statistik sebesar 11,164470.

Kata Kunci : Badan Layanan Umum, Pengendalian Internal, Kualitas Laporan

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

ABSTRACT

THE INFLUENCE OF INTERNAL CONTROL TOWARDS THE QUALITY OF FINANCIAL STATEMENT ON PUBLIC SERVICE AGENCIES

(A Study In An Center-Integrated Public Service Agencies In Bandung)

By

Deni Ahmad Kurniadi 0905964

Supervisors:

Dr. H. Memen Kustiawan, SE., M.Si., Ak., CA

This study is aimed at understanding: the internal control, the quality of public service agencies financial statement and empirically knowing the influence of internal control towards the quality of financial statement.

The method employed in this study was associative. The data used were primary data in forms of questionnaires that were distributed to the respondents. The study made use of partial least squares (PLS) in its hypothesis examination.

The study on control of public service agency revealed that it was good. Regarding the quality of ledger generated by public service agency, it was very good. Whereas, the calculation done by the writer showed that the influence of internal control towards the financial statement of public service agencies. According to its R-Square, internal control contributed as big as 74,1% and the bootsrapping analysis generated t-statistic as big as 11,164470.

Keywords : Public Service Agency, Internal Control, Quality of Financial

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 12

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 2.1 Kajian Pustaka ... 13

2.1.1 Landasan Teori ... 13

2.1.1.1 Teori Keagenan (Agency Theory) ... 13

2.1.1.2 Teori Kepatuhan ... 16

2.1.2 Pengendalian Internal ... 18

2.1.2.1 Pengertian Pengendalian Internal ... 18

2.1.2.2 Tujuan Pengendalian Internal ... 20

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

2.1.2.4 Keterbatasan Pengendalian Internal ... 24

2.1.2.5 Pihak yang Bertanggung Jawab Pengendalian Internal ... 25

2.1.2.6 Pengawas Pengelolaan Keuangan BLU ... 25

2.1.3 Laporan Keuangan ... 26

2.1.3.1 Pengertian Laporan Keuangan ... 26

2.1.3.2 Prinsip Penyusunan Laporan Keuangan ... 27

2.1.3.3 Karakteristik Laporan Keuangan ... 29

2.1.3.4 Pelaporan Keuangan Organisasi Sektor Publik ... 31

2.1.3.5 Tujuan dan Fungsi Laporan Keuangan Sektor Publik...32

2.1.3.6 Karakteristik Kualitatif Laporan Keuangan Sektor Publik...34

2.1.4 Badan Layanan Umum ... 37

2.1.4.1 Pengertian Badan Layanan Umum...37

2.1.4.2 Tujuan dan Asas Badan Layanan Umum...38

2.1.4.3 Karakteristik, Jenis, dan Persyaratan Badan Layanan Umum...39

2.1.4.4 Sistem Akuntansi Badan Layanan Umum...42

2.1.5 Penelitian Sebelumnya ... 44

2.1.6 Pengaruh Pengendalian Internal terhadap Kualitas Laporan Keuangan ... 49

2.1.7 Kerangka Pemikiran ... 51

2.1.8 Hipotesis Penelitian ... 53

BAB III OBJEK DAN METODE PENELITIAN ... 3.1 Objek Penelitian ... 54

3.2 Metode Penelitian... 54

3.2.1 Desain Penelitian ... 54

3.2.2 Definisi dan Operasionalisasi Variabel ... 55

3.2.3 Populasi dan Sampel Penelitian ... 56

3.2.3.1 Populasi Penelitian ... 56

3.2.3.2 Sampel Penelitian ... 57

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

3.2.4.1 Sumber Data ... 58

3.2.4.2 Instrumen Penelitian ... 58

3.2.5 Teknis Analisis Data dan Rancangan Pengujian Hipotesis ... 59

3.2.5.1 Statistik Deskriptif...59

3.2.5.2 Partial Least Square (PLS)...62

3.2.5.3.1 Model Pengukuran (Outer Model)...63

3.2.5.3.2 Model Struktural Variabel Dependen (Inner Model) ...67

3.2.5.4 Uji Hipotesis...69

BAB IV HASIL DAN PEMBAHASAN ... 4.1 Hasil Penelitian ... 70

4.1.1 Tinjauan Umum Tentang Subjek Penelitian ... 70

4.1.1.1 Profil Singkat Badan Layanan Umum ... 70

4.1.2 Analisis dan Deskripsi Data Variabel Penelitian ... 73

4.1.2.1 Deskripsi Data Responden ... 73

4.1.2.2 Deskripsi Data Variabel Penelitian...75

4.1.2.2.1 Deskripsi Variabel Pengendalian Internal...75

4.1.2.2.2 Deskripsi Variabel Kualitas Laporan Keuangan...82

4.1.3 Hasil Pengujian dengan Partial Least Square (PLS) ... 85

4.1.3.1 Pengujian Model Pengukuran (Outer Model) ... 85

4.1.3.2 Pengujian Model Struktural Variabel Dependen (Inner Model) ... 91

4.1.3.3 Pengujian Hipotesis ... 93

4.2 Pembahasan ... 94

4.2.1 Analisis Pengendalian Internal BLU Terintegrasi Pusat di Kota Bandung ... 95

4.2.2 Analisis Kualitas Laporan Keuangan BLU Terintegrasi Pusat di Kota Bandung ... 103

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 109

5.2 Saran ... 112

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

DAFTAR TABEL

1.1 Kelompok Temuan Sistem Pengendalian Internal ... 7

1.2 Kelompok Temuan Pemeriksaan pada BLU dan Badan Lainnya ... 8

1.3 Kelompok Temuan Kelemahan SPI ata Operasional BLU dan Badan Lainnya ... 9

2.1 Hasil Penelitian Sebelumnya... 44

3.1 Operasionalisasi Variabel-variabel ... 55

3.2 Daftar Badan Layanan Umum di Kota Bandung ... 57

3.3 Nilai Jawaban ... 58

3.4 Kriteria Pengendalian Internal...61

3.5 Kriteria Kualitas Laporan Keuangan ... 62

4.1 Daftar Kuesioner yang telah dibagikan dan dapat diolah ... 74

4.2 Data Responden Penelitian ... 74

4.3 Tabulasi Jawaban Responden Variabel Pengendalian Internal ... 76

4.4 Tabulasi Jawaban Responden Variabel Kualitas Laporan Keuangan ... 82

4.5 Outer Loadings (Measurement Model) untuk Dimensi Konstruk Pengendalian Internal ... 86

4.6 Outer Loadings (Measurement Model) untuk Dimensi Konstruk Kualitas Laporan Keuangan ... 87

4.7 Nilai Average Variance Extracted (AVE) ... 89

4.8 Cross Loadings (Discriminant Validity) ... 90

4.9 Composite Reliabilty dan Cronbach Alpha ... 91

4.10 R-Square ... 91

4.11 Crossvalidated Redundancy ... 92

4.12 Crossvalidated Communality ... 93

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

DAFTAR GAMBAR

2.1 Komponen Pengendalian ... 24

2.2 Kerangka Pemikiran ... 53

3.1 Model Persamaan Struktural (Outer Model) ... 66

3.2 Model Persamaan Struktural (Inner Model) ... 69

4.1 Outer Loadings ... 85

4.2 Outer Loadings Dimensi Refleksif Pengendalian Internal ... 87

4.3 Outer Loadings Dimensi Refleksif Kualitas Laporan Keuangan ... 88

4.4 Inner Model Struktural ... 92

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

DAFTAR LAMPIRAN

I Olah Data Hasil Partial Least Square (PLS)

II Instrumen Penelitian (Kuesioner)

III Surat – surat

IV Bukti Penerima Kuesioner

1

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara kepulauan yang tersebar dari Sabang sampai

Merauke, dalam menjalankan roda pemerintahnya Presiden dibantu oleh

Gubernur dan Bupati untuk membangun Indonesia menjadi negara yang maju dan

makmur disegala bidang. Era Reformasi dimulailah penerapan sistem

pemerintahan khususnya dalam hal administrasi keuangan yang sudah tidak lagi

berpusat (sentralisasi) melainkan telah berubah menjadi desentralisasi, yaitu

daerah diberikan kewenangan dalam pengelolaan rumah tangganya sendiri,

termasuk dalam pengelolaan keuangan daerah yang berperan dalam pembiayaan

pembangunan daerah.

Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah telah mengatur tentang perimbangan yang

merupakan aspek penting dalam mencapai tujuan pemberian otonomi kepada

daerah.

Reformasi keuangan daerah memberi kesempatan kepada pemerintah

daerah untuk mengelola keuangan rumah tangga daerahnya sendiri dengan lebih

otonom karena disadari bahwa yang lebih mengerti dan paham mengenai

persoalan daerah adalah daerahnya sendiri. Kesempatan ini membuktikan kepada

2

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Untuk mewujudkan pemerintah yang baik (good governance) terdapat tiga

prinsip utama yang mendasari yaitu transparansi, akuntabilitas, dan efisiensi serta

efektivitas. Transparansi yaitu keterbukaan pemerintah dalam memberikan

informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada

pihak-pihak yang membutuhkan informasi. Akuntabilitas yaitu kewajiban untuk

memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja serta

tindakan seseorang, badan hukum, pimpinan organisasi kepada pihak yang

memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggung

jawaban. Efisiensi dan efektivitas diperoleh dari pengelolaan keuangan sektor

publik yang baik dimulai sejak tahap perencanaan.

Melalui Undang-Undng Nomor 17 Tahun 2003 tentang Keuangan Negara,

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan

Undang-Undang Nomor 15 Tahun 2005 tentang Pemeriksaan Keuangan Negara

telah merubah pola pikir yang lebih efisien, profesionalitas, akuntabel, dan

transparan dengan melakukan perubahan dari anggaran tradisional menjadi

anggaran berbasis kinerja yang membuka koridor baru bagi penerapan basis

kinerja di lingkungan pemerintah. Pada pasal 68 dan 69 Undang-undang tersebut,

instansi pemerintah yang tugas pokok dan fungsinya memberi pelayanan kepada

masyarakat dapat menerapkan pengelolaan keuangan yang fleksibel dengan

menonjolkan produktivitas, efisiensi, dan efektivitas.

Prinsip-prinsip pokok yang tertuang dalam ketiga undang-undang tersebut

menjadi dasar penetapan instansi pemerintah untuk menerapkan Pengelolaan

3

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

langkah awal dalam pembaharuan manajemen keuangan sektor publik, demi

meningkatkan pelayanan pemerintah kepada masyarakat. BLU pada dasarnya

adalah alat untuk meningkatkan kinerja pelayanan publik melalui penerapan

manajemen keuangan yang berbasis pada hasil, profesionalitas, akuntabilitas dan

transparansi.

Sesuai pasal 1 angka 23 Undang-undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara disebutkan:

“Badan Layanan Umum adalah instansi di lingkungan Pemerintah yang

dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan dan/ atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktifitas".

Pengertian ini kemudian diadopsi kembali dalam pasal 1 angka 1

Peraturan Pemerintah (PP) Nomor 74 tahun 2012 atas perubahan Peraturan

Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan

Layanan Umum. Tujuan dibentuknya BLU adalah untuk meningkatkan pelayanan

kepada masyarakat dalam rangka memajukan kesejahteraan umum dan

mencerdaskan kehidupan bangsa.

Pasal 69 ayat (7) Undang-undang Nomor 1 Tahun 2004, pasal 2 yang menyebutkan bahwa:

“BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat”.

Praktik bisnis yang sehat artinya berdasarkan kaidah manajemen yang baik

akan mencakup perencanaan, pengorganisasian, pelaksanaan, pengendalian serta

4

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

umum yang pengelolaan berdasarkan kewenangan yang didelegasikan, tidak

terpisah secara hukum dari instansi induknya.

Badan Layanan Umum dibagi menjadi dua, Badan Layanan Umum (pusat)

dan Badan Layanan Umum Daerah (BLUD) dan masing-masing mempunyai

pengaturan sendiri. Untuk instansi pemerintah yang ditetapkan sebagai Badan

Layanan Umum (pusat), maka pengaturannya mengikuti ketentuan yang ada

dalam PP Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan

Umum yang sekarang telah diatur melalui PP Nomor 74 Tahun 2012. Sedangkan

instansi pemerintah yang ditetapkan sebagai Badan Layanan Umum Daerah selain

diatur seperti BLU pusat tetapi diatur juga dalam Peraturan Menteri Dalam Negeri

Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan

Layanan Umum Daerah.

BLU terbagi menjadi 3 kelompok, yaitu:

1. BLU yang kegiatannya menyediakan barang atau jasa meliputi rumah sakit,

lembaga pendidikan, pelayanan lisensi, penyiaran, dan lain-lain;

2. BLU yang kegiatannya mengelola wilayah atau kawasan meliputi otoritas

pengembangan wilayah dan kawasan ekonomi terpadu (Kapet);

3. BLU yang kegiatannya mengelola dana khusus meliputi pengelola dana

bergulir, dana Usaha Kecil dan Menengah (UKM), penerusan pinjaman dan

tabungan pegawai.

Untuk dapat menjadi BLU, suatu instansi harus memenuhi tiga persyaratan

pokok, yaitu persyaratan substantif terkait dengan penyelanggaraan layanan

5

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

serta persyaratan administratif terkait dengan terpenuhinya dokumen seperti pola

tata kelola, rencana strategis bisnis, standar layanan minimal, laporan keuangan

pokok, dan laporan audit/bersedia untuk diaudit.

Laporan keuangan tiwulan terdiri dari Laporan Realisasi Anggaran

(LRA)/laporan operasional, laporan arus kas dan catatan atas laporan keuangan,

disertai laporan kinerja. Laporan keuangan semesteran dan tahunan terdiri dari :

LRA/laporan operasional neraca, laporan arus kas, dan catatan atas laporan

keuangan, disertai laporan kinerja. Penyampaian laporan keuangan BLU, adalah

sebagai berikut :

1. Laporan triwulan paling lambat tanggal 15 (lima belas) setelah triwulan

berakir;

2. Laporan semesteran paling lambat tanggal 10 (sepuluh) setelah semesteran

berakhir dan;

3. Laporan tahunan paling lambat tanggal 20 (dua puluh) setelah tahun berakir.

Jika tanggal penyampaian laporan keuangan jatuh pada hari libur, maka

penyampaian laporan keuangan paling lambat dilaksanakan pada hari kerja

berikutnya.

Badan Layanan Umum diberikan kewenangan tersendiri oleh instansi

induknya untuk melaksanakan kegiatan pengelolaan keuangan, sebagai contoh

BLU tidak langsung melaporkan pendapatan yang diterima kepada negara

melainkan berhak untuk dikelola terlebih dahulu pendapatan yang diterima.

Pengelolaan Keuangan yang dilakukan Badan Layanan Umum diatur

6

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

penganggaran, dokumen pelaksanaan anggaran, pendapatan dan belanja,

pengelolaan kas, pengelolaan piutang dan utang, investasi, pengelolaan barang,

penyelesaian kerugian, akuntansi, pelaporan, dan pertanggungjawaban keuangan,

akuntabilitas kinerja, serta surplus dan defisit.

Pengelolaan keuangan BLU bertujuan untuk meningkatkan kinerja dalam

hal pelayanan publik yang berbasis pada hasil, profesionalitas, akuntabilitas, dan

transparansi. Oleh karena itu, untuk memenuhi kriteria BLU yang akuntabel salah

satunya adalah laporan keuangan yang berkualitas, maka BLU harus memenuhi

kriteria kualitatif laporan keuangan yaitu relevan, andal, dapat dipahami, dan

dapat diperbandingkan.

BLU dalam menjalankan setiap aktivitas operasional perusahaan

memerlukan pengendalian internal sebagaimana dibutuhkan dalam organisasi

sektor publik maupun swasta yang bertujuan untuk meminimalisir kesalahan yang

terjadi pada saat pelaksanaan aktivitas kegiatan sehari-hari. Pengendalian ini

dilakukan oleh pihak manajemen organisasi ataupun perusahaan.

Lingkungan pengendalian merupakan kondisi objektif yang ada pada

organisasi. Kondisi ini sebagian besar ditentukan oleh pimpinan organisasi,

dimana lingkungan pengendalian meliputi nilai, integritas, dan etika , komitmen

terhadap kompetensi, partisipasi dewan pengawas, filosofi manajemen dan gaya

operasi, struktur organisasi, pelimpahan wewenang, dan tanggung jawab dan

kebijakan serta praktik sumber daya manusia (Arens, 2011 : 294-296).

Pratolo (Melinda, 2012:1) mengatakan bahwa baik buruknya good

7

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

pengendalian intern pada perusahaan tersebut. Dari kelima komponen

pengendalian intern, komponen control environment atau lingkungan

pengendalian merupakan pondasi dari komponen pengendalian intern lainnya.

Abdul Latief (Auditor Utama BPK) pada tahun 2011 saat mengaudit

laporan keuangan BLU mengatakan bahwa:

Temuan-temuan yang umum didapatkan pada proses audit antara lain menyangkut proses pengintegritasian yang belum memadai, pencatatan dan pengelolaan kas BLU, serta kerjasama dengan pihak ketiga yang tidak memiliki perikatan yang jelas dan tidak memberikan kontribusi kepada penerimaan negara. Untuk itu diharapkan seluruh satker BLU dapat meningkatkan kepatuhan dan ketaatan atas aturan yang ada serta meningkatkan efektivitas pengendalian intern.

Badan Pemeriksan Keuangan Republik Indonesia (BPK RI) pada laporan

buku IV Ikhtisar Hasil Pemeriksaan Semester (IHPS) II Tahun 2012 yang

dikeluarkan pada Maret 2013 menyampaikan adanya :

1977 kasus kelemahan Sistem Pengendalian Internal (SPI) yang terdiri atas tiga kelompok temuan yaitu kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, serta kelemahan struktur pengendalian intern.

Kasus tersebut disajikan pada tabel berikut ini :

Tabel 1.1

Kelompok Temuan Sistem Pengendalian Internal

No Sub Kelompok Temuan Jumlah

Kasus Kelemahan Sistem Pengendalian Internal

1 Kelemahan Sistem Pengendalian Akuntansi dan

Pelaporan 381

2 Kelemahan Sistem Pengendalian Pelaksanaan

Anggaran Pendapatan dan Belanja 955

3 Kelemahan Struktur Pengendalian Intern 641

Jumlah 1977

Sumber : Laporan BPK Buku IV IHPS, Maret 2013

Sementara itu, laporan hasil pemeriksaan BPK RI pada IHPS I Tahun

8

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

pemeriksaan kinerja mengungkapkan adanya 65 kasus kelemahan pengendalian

intern yang mempengaruhi kehematan/ekonomi, efisiensi, dan efektivitas.

Kelemahan tersebut terdiri atas 1 kasus kelemahan sistem pengendalian akuntansi

dan pelaporan, 13 kasus kelemahan sistem pengendalian pelaksanaan anggaran

pendapatan dan belanja, serta 51 kasus kelemahan struktur pengendalian intern.

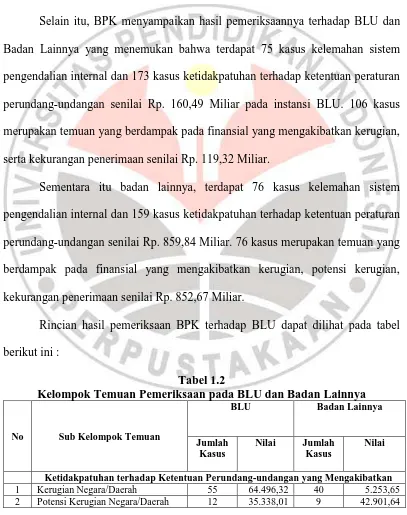

Selain itu, BPK menyampaikan hasil pemeriksaannya terhadap BLU dan

Badan Lainnya yang menemukan bahwa terdapat 75 kasus kelemahan sistem

pengendalian internal dan 173 kasus ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan senilai Rp. 160,49 Miliar pada instansi BLU. 106 kasus

merupakan temuan yang berdampak pada finansial yang mengakibatkan kerugian,

serta kekurangan penerimaan senilai Rp. 119,32 Miliar.

Sementara itu badan lainnya, terdapat 76 kasus kelemahan sistem

pengendalian internal dan 159 kasus ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan senilai Rp. 859,84 Miliar. 76 kasus merupakan temuan yang

berdampak pada finansial yang mengakibatkan kerugian, potensi kerugian,

kekurangan penerimaan senilai Rp. 852,67 Miliar.

Rincian hasil pemeriksaan BPK terhadap BLU dapat dilihat pada tabel

berikut ini :

Tabel 1.2

Kelompok Temuan Pemeriksaan pada BLU dan Badan Lainnya

No Sub Kelompok Temuan

BLU Badan Lainnya

9

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

3 Kekurangan Penerimaan 39 19.489,22 27 804.522,06 Sub Total I 106 119.323,55 76 852.677,35 Sumber : Laporan BPK Buku IV IHPS, Maret 2013

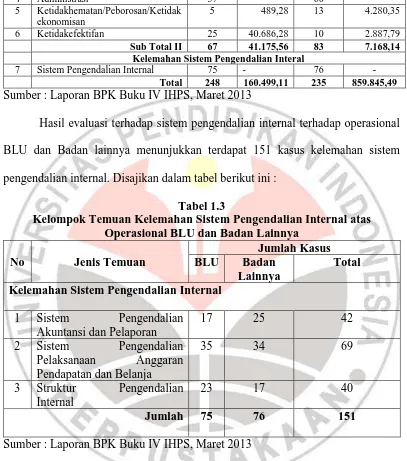

Hasil evaluasi terhadap sistem pengendalian internal terhadap operasional

BLU dan Badan lainnya menunjukkan terdapat 151 kasus kelemahan sistem

pengendalian internal. Disajikan dalam tabel berikut ini :

Tabel 1.3

Kelompok Temuan Kelemahan Sistem Pengendalian Internal atas Operasional BLU dan Badan Lainnya

No Jenis Temuan

1 Sistem Pengendalian

Akuntansi dan Pelaporan

17 25 42

2 Sistem Pengendalian

Pelaksanaan Anggaran

Pendapatan dan Belanja

35 34 69

3 Struktur Pengendalian

Internal

23 17 40

Jumlah 75 76 151

Sumber : Laporan BPK Buku IV IHPS, Maret 2013

Berdasarkan data pemeriksaan yang telah dilakukan oleh BPK terhadap

BLU, dimana salah satu tujuan pengendalian internal adalah keandalan laporan

keuangan namun pada kenyataannya masih terdapat kelemahan pada

pengendalian internal BLU yang berakibat kerugian bagi negara sehingga

10

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Penelitian mengenai pengendalian internal dan kualitas laporan keuangan

telah dilakukan sebelumnya diantaranya penelitian Sembiring, Leonardi pada

tahun 2013 dengan judul Pengaruh Kualitas Sumber Daya Manusia , Pemanfaatan

Teknologi Informasi dan Sistem Pengendalian Intern terhadap Keandalan dan

Ketepatwaktuan Pelaporan Keuangan Pemerintah yang menghasilkan bahwa

sistem pengendalian internal berpengaruh signifikan positif terhadap keandalan

dan ketepatwaktuan pelaporan keuangan pemerintah.

Fadilah, Mailani pada tahun 2013 melakukan penelitian dengan judul

Pengaruh Kompetensi Sumber Daya Manusia Pengelola Keuangan dan

Pengendalian Internal terhadap Kualitas Laporan Keuangan Dana Pensiun di Kota

Bandung mengatakan bahwa pengendalian internal berpengaruh terhadap kualitas

laporan keuangan.

Sukmaningrum, Tantriani pada tahun 2012 melakukan penelitian dengan

judul Analisis faktor-faktor yang mempengaruhi kualitas informasi laporan

keuangan pemerintah daerah (studi empiris pada Pemerintah Kabupaten dan Kota

Semarang) menghasilkan bahwa sistem pengendalian internal berpengaruh

signifikan positif terhadap kualitas laporan keuangan pemerintah daerah.

Rosalin Farastina pada tahun 2011 dengan judul Faktor-Faktor Yang

Mempengaruhi Keandalan Dan Timeliness Pelaporan Keuangan Badan Layanan

Umum (Studi pada BLU di Kota Semarang) menyatakan bahwa pengendalian

internal akuntansi berpengaruh signifikan terhadap keandalan pelaporan keuangan

BLU dan pengendalian internal tidak berpengaruh signifikan terhadap timeliness

11

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Belum adanya penelitian mengenai Badan Layanan Umum di Program

Studi Akuntansi Universitas Pendidikan Indonesia maupun di Kota Bandung

sendiri, serta melihat adanya perbedaan hasil penelitian mengenai pengendalian

internal memotivasi peneliti untuk meneliti mengenai kendala tersebut, pada

Badan Layanan Umum di Kota Bandung berdasarkan permasalahan yang ada,

maka penelitian ini mengambil judul Pengaruh Pengendalian Internal terhadap

Kualitas Laporan Keuangan Badan Layanan Umum (Studi Pada BLU Terintegrasi Pusat di Kota Bandung).

1.2Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka perumusan

masalah dalam penelitian ini adalah :

1. Bagaimana pengendalian internal pada BLU terintegrasi pusat di Kota

Bandung?

2. Bagaimana kualitas laporan keuangan pada BLU terintegrasi pusat di Kota

Bandung?

3. Apakah pengendalian internal berpengaruh terhadap kualitas laporan

12

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mempelajari, menganalisa, dan

mengumpulkan data serta informasi mengetahui pengaruh pengendalian internal

terhadap kualitas laporan keuangan BLU terintegrasi pusat di Kota Bandung.

1.3.2 Tujuan Penelitian

Untuk menjawab atas permasalahan yang ada, maka tujuan dari penelitian

ini adalah :

1. Untuk mengetahui pengendalian internal pada BLU terintegrasi pusat di Kota

Bandung;

2. Untuk mengetahui kualitas laporan keuangan BLU terintegrasi pusat di Kota

Bandung;

3. Untuk mengetahui pengaruh pengendalian internal terhadap kualitas laporan

keuangan BLU.

1.4Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Secara teoritis, dapat djadikan wacana bagi perkembangan studi akuntansi

khususnya pada sektor publik (pemerintah) mengenai konsep yang berkaitan

dengan keuangan Badan Layanan Umum;

2. Bermanfaat bagi orang lain dan memberikan motivasi untuk melakukan

54

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010:13), definisi dari objek penelitian yaitu sasaran

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang

sesuatu hal objektif, valid, dan reliabel tentang suatu hal (variabel tertentu). Objek

dalam penelitian ini adalahpengendalian internal, dan kualitas laporan keuangan

BLU.

Penelitian ini akan dilaksanakan pada satuan kerja BLU yang terintegrasi

dengan pemerintah pusat berada di Kota Bandung.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Arikunto (2010:90) desain penelitian adalah rencana atau

rancangan sebagai ancar-ancar kegiatan yang akan dilaksanakan. Dapat dikatakan

bahwa desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap

awal berupa merumuskan masalah hingga sampai pada tahap pelaporan hasil

penelitian.

Pendekatan penelitian ini termasuk pendekatan kuantitatif yaitu suatu

pendekatan yang memungkinkan dilakukannya pencatatan data penelitian . Jenis

penelitian yang digunakan menggunakan desain penelitian berupa angka-angka

55

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Sugiyono (2010:55) mengatakan bahwa penelitian asosiatif adalah

penelitian yang digunakan untuk mengetahui hubungan antara dua variabel atau

lebih.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2010:59), variabel independen adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat). Variabel independen dalam penelitian ini adalah pengendalian

internal (x).

Variabel dependen menurut Sugiyono (2010:59) adalah variabel yang

dipengaruhi atau yang menjadi akibat variabel independen. Pada penelitian ini

variabel terikatnya adalah kualitas laporan keuangan (y).

Untuk memudahkan penulis dalam meneliti setiap variabel, maka disajikan

operasionalisasi variabel pada tabel berikut ini :

Tabel 3.1

Operasional variabel-variabel

Variabel Dimensi Skala

Pengendalian Internal (X) 1. Lingkungan Pengendalian a. Integritas dan Nilai-Nilai Etis b. Komitmen pada Kompetensi

c. Partisipasi Dewan Komisaris dan Komite Audit

d. Filosofi dan Gaya Operasi Manajemen e. Struktur Organisasi

f. Kebijakan dan praktik Sumber Daya Manusia

Ordinal

2. Penilaian Resiko

a. Mengidentifikasi faktor-faktor yang mempengaruhi resiko

b. Menilai signifikasi resiko dan kemungkinan yang terjadinya

c. Menentukan tindakan yang diperlukan untuk mengelola resiko.

Ordinal

56

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

a. Pemisahan tugas yang memadai b. Otorisasi yang tepat atas transaksi dan

aktivitas.

c. Dokumen dan catatan yang memadai d. Pengendalian fisik atas aset dan catatan e. Pemeriksaan independen atas kinerja 4. Informasi dan Komunikasi

c. Tindak lanjut rekomendai hasil audit

Ordinal

Kualitas Laporan Keuangan (Y) 1.Relevan 2.Keandalan

3.Dapat Dibandingkan 4.Dapat Dipahami

Ordinal

Sumber : Data Diolah

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1Populasi Penelitian

Menurut Sugiyono (2011:117) populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.

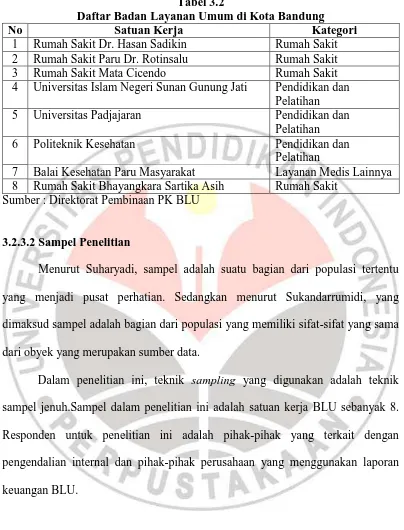

Populasi dalam penelitian ini adalah satuan kerja BLU yang terintegrasi

kepada pemerintah pusat yang berada di Kota Bandung yaitu sebanyak 8 BLU

sebagai populasi dalam penelitian ini. Berikut daftar BLU yang terintegrasi

57

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Tabel 3.2

Daftar Badan Layanan Umum di Kota Bandung

No Satuan Kerja Kategori

1 Rumah Sakit Dr. Hasan Sadikin Rumah Sakit

2 Rumah Sakit Paru Dr. Rotinsalu Rumah Sakit

3 Rumah Sakit Mata Cicendo Rumah Sakit

4 Universitas Islam Negeri Sunan Gunung Jati Pendidikan dan Pelatihan

5 Universitas Padjajaran Pendidikan dan

Pelatihan

6 Politeknik Kesehatan Pendidikan dan

Pelatihan

7 Balai Kesehatan Paru Masyarakat Layanan Medis Lainnya

8 Rumah Sakit Bhayangkara Sartika Asih Rumah Sakit Sumber : Direktorat Pembinaan PK BLU

3.2.3.2Sampel Penelitian

Menurut Suharyadi, sampel adalah suatu bagian dari populasi tertentu

yang menjadi pusat perhatian. Sedangkan menurut Sukandarrumidi, yang

dimaksud sampel adalah bagian dari populasi yang memiliki sifat-sifat yang sama

dari obyek yang merupakan sumber data.

Dalam penelitian ini, teknik sampling yang digunakan adalah teknik

sampel jenuh.Sampel dalam penelitian ini adalah satuan kerja BLU sebanyak 8.

Responden untuk penelitian ini adalah pihak-pihak yang terkait dengan

pengendalian internal dan pihak-pihak perusahaan yang menggunakan laporan

58

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

3.2.4 Teknik Pengumpulan Data 3.2.4.1Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer merupakan sumber data penelitian yang diperoleh peneliti secara langsung

melalui penyampaian kuesioner atau angket kepada responden.

3.2.4.2Instrumen Penelitian

Menurut Sugiyono (2011:199) pada prinsipnya meneliti adalah mengukur,

maka untuk melakukan suatu penelitian diperlukan alat ukur yang baik. Alat ukur

dalam penelitian biasanya dinamakan instrumen penelitian. Instrumen penelitian

ini adalah berupa kuesioner yang disebarkan kepada responden dengan

menggunakan likert scale, dimana responden akan diberikan sejumlah pertanyaan

dan kemudian diminta untuk menjawab dengan jawaban terdiri atas sangat setuju,

setuju, netral, tidak setuju, dan sangat tidak setuju. Setelah data diperoleh

selanjutnya akan dianalisis dengan menghitung nilai dari setiap pernyataan.

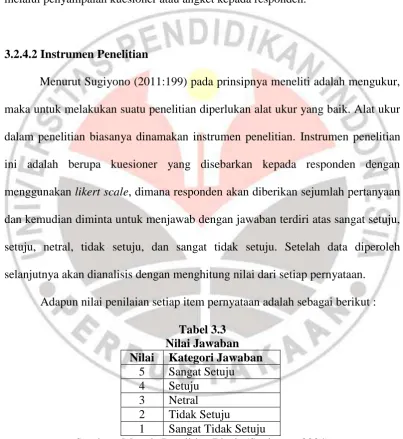

Adapun nilai penilaian setiap item pernyataan adalah sebagai berikut :

Tabel 3.3 Nilai Jawaban Nilai Kategori Jawaban

5 Sangat Setuju 4 Setuju

3 Netral 2 Tidak Setuju

1 Sangat Tidak Setuju

59

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

Analisa data dilakukan setelah data terkumpul. Proses analisis data

merupakan usaha untuk memperoleh jawaban permasalahan penelitian, analisis

yang digunakan dalam penelitian ini menggunakan dua metode yaitu analisis

kuantitatif deskriptif dengan mencari nilai rata-rata (mean) dari setiap variabel

yaitu pengendalian internal (variabel x) dan kualitas laporan keuangan (variabel y)

untuk melihat termasuk kedalam kriteria seperti apa pengendalian internal dan

kualitas laporan keuangan BLU. Untuk menghitung pengaruh pengendalian

internal terhadap kualitas laporan keuangan menggunakan teknik analisis data

Partial Least Square (PLS).

3.2.5.1Statistik Deskriptif

Iqbal Hasan (2001:7) menjelaskan bahwa statistik deskriptif adalah bagian

dari statistika yang mempelajari cara pengumpulan data dan penyajian data

sehingga mudah dipahami. Statistik deskriptif hanya berhubungan dengan hal

menguraikan atau memberikan keterangan-keterangan mengenai suatu data atau

keadaan. Dengan kata statistika deskriptif berfungsi menerangkan keadaan, gejala,

atau persoalan. Penarikan kesimpulan pada statistika deskriptif (jika ada) hanya

ditujukan pada kumpulan data yang ada.

Statistik deskriptif berdasarkan pada ruang lingkup bahasannya mencakup:

Distribusi frekuensi beserta bagian-bagiannya seperti : a. Grafik distibusi

(histogram, poligon frekuensi, dan ogif); b. Ukuran nilai pusat (rata-rata, median,

rata-60

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

rata, variasi, simpangan baku, dan sebagianya). Contoh statistika deskriptif yang

sering muncul adalah, tabel, diagram, grafik, dan besaran-besaran lain di majalah

dan koran-koran.

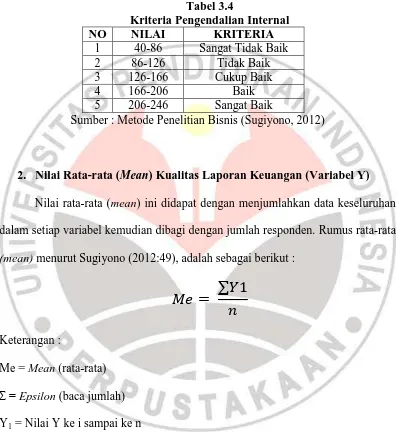

1. Nilai Rata-rata (Mean) Pengendalian Internal (Variabel X)

Nilai rata-rata (mean) ini didapat dengan menjumlahkan data keseluruhan

dalam setiap variabel kemudian dibagi dengan jumlah responden. Rumus rata-rata

(mean) menurut Sugiyono (2012:49), adalah sebagai berikut :

Keterangan :

Me = Mean (rata-rata)

Σ = Epsilon (baca jumlah)

X1 = Nilai X ke i sampai ke n

n = Jumlah Responden

Setelah mendapat rata-rata (mean) dari variabel, kemudian dibandingkan

dengan kriteria yang penulis tentukan berdasarkan nilai yang terendah (1) dan

nilai yang tertinggi (5) dari hasil kuesioner. Untuk variabel x terdapat 5 dimensi

sebanyak 46 pernyataan:

Nilai terendah sebanyak : 1 x 46 = 46

Nilai tertinggi sebanyak : 5 x 46 = 230

61

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Atas dasar nilai terendah dan nilai tertinggi tersebut, maka kriteria untuk

menilai implementasi pengendalian internal (variabel x) penulis tentukan sebagai

berikut:

Tabel 3.4

Kriteria Pengendalian Internal

NO NILAI KRITERIA

1 40-86 Sangat Tidak Baik

2 86-126 Tidak Baik

3 126-166 Cukup Baik

4 166-206 Baik

5 206-246 Sangat Baik

Sumber : Metode Penelitian Bisnis (Sugiyono, 2012)

2. Nilai Rata-rata (Mean) Kualitas Laporan Keuangan (Variabel Y)

Nilai rata-rata (mean) ini didapat dengan menjumlahkan data keseluruhan

dalam setiap variabel kemudian dibagi dengan jumlah responden. Rumus rata-rata

(mean) menurut Sugiyono (2012:49), adalah sebagai berikut :

Keterangan :

Me = Mean (rata-rata)

Σ = Epsilon (baca jumlah)

Y1 = Nilai Y ke i sampai ke n

n = Jumlah Responden

Setelah mendapat rata-rata (mean) dari variabel, kemudian dibandingkan

62

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

nilai yang tertinggi (5) dari hasil kuesioner. Untuk variabel y terdapat 4 dimensi

sebanyak 8 pernyataan:

Nilai terendah sebanyak : 1 x 8 = 8

Nilai tertinggi sebanyak : 5 x 8 = 40

Maka diperoleh kelas interval sebesar (40-8)/5 = 7

Atas dasar nilai terendah dan nilai tertinggi tersebut, maka kriteria untuk

menilai implementasi kualitas laporan keuangan (variabel y) penulis tentukan

sebagai berikut:

Tabel 3.5

Kriteria Kualitas Laporan Keuangan

NO NILAI KRITERIA

1 8-14,5 Sangat Tidak Baik

2 14,5-21 Tidak Baik

3 21-27,5 Cukup Baik

4 27,5-34 Baik

5 34-40,5 Sangat Baik

Sumber : Metode Penelitian Bisnis (Sugiyono, 2012)

3.2.5.2Partial Least Square (PLS)

PLS terdiri dari model pengukuran atau outer model dan model struktural

atau inner model. Menurut Wold (1985) dalam Hengky dan Ghozali (2012:6)

metode PLS merupakan metode analisis yang powerfull dan sering disebut juga

sebagai soft modelling karena meniadakan asumsi-asumsi OLS (Ordinary Least

Squares) regresi, seperti data harus terdistribusi normal secara multivariate dan

tidak adanya problem multikolinieritas antar variabel eksogen.

Pada dasarnya Wold mengembangkan PLS untuk menguji teori yang

63

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

normalitas data (Wold, 1982). Tujuan PLS adalah membentuk komponen yang

dapat menangkap informasi dari variabel bebas untuk memprediksi variabel

respon.PLS fokus pada kovarians diantara variabel bebas dan variabel tak bebas.

Hengky dan Ghozali (2012:8) menjelaskan bahwa analisis PLS-SEM

biasanya terdiri dari dua sub model yaitu model pengukuran (measurement model)

atau sering disebut outer model dan model struktural (structural model) atau

sering disebut inner model. Model pengukuran menunjukkan bagaimana variabel

manifest atau observed variabel mempresentasikan variabel laten untuk diukur.

Sedangkan model struktural menunjukkan kekuatan estimasi antar variabel laten

atau konstruk.

3.2.5.2.1 Model Pengukuran (Outer Model)

Menurut (Chin, 1998) dalam Hengky dan Ghozali (2012:77), evaluasi

model pengukuran atau outer model dilakukan untuk menilai validitas dan

reliabilitas model. Outer model yang digunakan dalam penelitian penulis ini

menggunakan Outer model dengan indikator refleksif yang dievaluasi melalui

validitas convergent dan discriminant dari indikator pembentuk konstruk laten

dan composite reliability serta cronbach alpha untuk blok indikatornya.

Validitas convergent berhubungan dengan prinsip bahwa

pengukur-pengukur (manifest variabel) dari suatu konstruk seharusnya berkorelasi tinggi.

Uji validitas convergent indikator refleksif dengan program SmartPLS 2.0 M3

dapat dilihat dari loading factor untuk tiap indikator konstruk. Rule of thumb yang

64

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

harus lebih dari 0,7 untuk penelitian yang bersifat confirmatory dan nilai loading

factor antara 0,6 – 0,7 untuk penelitian yang bersifat explanatory masih dapat

diterima serta nilai average variance extracted (AVE) harus lebih besar dari 0,5.

(Chin, 1998) dalam Hengky dan Ghozali (2012:78).

Validitas discriminant berhubungan dengan prinsip bahwa

pengukur-pengukur (manifest variabel) konstruk yang berbeda seharusnya tidak berkorelasi

tinggi. Cara untuk menguji validitas discriminant dengan indikator refleksif yaitu

dengan melihat nilai cross loading untuk setiap variabel harus > 0,70 atau dengan

cara membandingkan akar kuadrat dari AVE untuk setiap konstruk dengan nilai

korelasi antar konstruk dalam model. Validitas discriminant yang baik

ditunjukkan dari akar kuadrat AVE untuk tiap konstruk lebih besar dari korelasi

antar konstruk dalam model (Fornell dan Larcker 1981) dalam Hengky dan

Ghozali (2012:78).

Berikut rumus menghitung AVE:

Sumber: Hengky dan Ghozali (2012: 79)

Dimana :

i = factor loading

F = factor variance

ii = error variance

Selain uji validitas, pengukuran model juga dilakukan untuk menguji

reliabilitas suatu konstruk. Uji reliabilitas dilakukan untuk membuktikan akurasi,

65

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

dengan menggunakan program SmartPLS 2.0 M3, untuk mengukur reliabilitas

suatu konstruk dengan indikator refleksif dapat dilakukan dengan dua cara yaitu

Cronbach’s Alpha dan Composite Reliability sering disebut Dillon-Goldstein’s.

Cronbach alpha untuk menguji reliabilitas konstruk akan memberikan

nilai yang lebih rendah (under estimate)dalam mengukur reliabilitas, sedangkan

composite reliability merupakan closer approximation dengan asumsi estimasi

parameter adalah akurat sehingga lebih disarankan menggunakan composite

reliability dalam menguji reliabilitas konstruk. Rule of Thumb yang biasa

digunakan untuk menilai reliabilitas konstruk yaitu nilai composite reliability

harus lebih besar dari 0,7 untuk penelitian yang bersifat confirmatory dan untuk

explanatory nilai 0,6-0,7 masih bisa diterima.

Composite reliability dapa dihitung dengan menggunakan rumus yang

dikembangkan oleh Werts, Linn dan Joreskog (1974) untuk mengukur internal

consistency sebagai berikut:

Sumber: Hengky dan Ghozali (2012: 80)

Dimana :

i = factor loading

F = factor variance

ii = error variance

Sedangkan untuk menghitung Cronbach’s Alpha dapat dilakukan dengan

66

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Sumber: Hengky dan Ghozali (2012:80)

Dimana:

Pq = jumlah indikator atau manifest variabel

q = blok indikator

Cronbach alphalebih cenderung under estimate dalam mengukur

reliabilitas, sedangkan composite reliability merupakan closer approximation

dengan asumsi estimasi parameter adalah akurat (Chin 1998,2010b). Jadi AVE

dan composite reliability sebagai ukuraninternal konsistensi hanya dapat

digunakan untuk konstruk dengan indikator refleksif.(Hengky dan Ghozali,

2012:80).

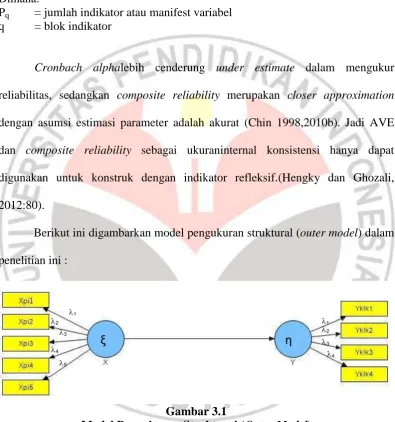

Berikut ini digambarkan model pengukuran struktural (outer model) dalam

penelitian ini :

Gambar 3.1

Model Pengukuran Struktural (Outer Model)

Persamaan untuk outer model reflective dapat ditulis sebagai berikut:

Sumber: Hengky dan Ghozali (2012:10)

67

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Keterangan:

x dan y = manifest variabel atau indikator

ξ = konstruk laten eksogen

η = konstruk laten endogen

x dan y = matriks loading yang menghubungkan variabel laten dengan

indikator

x dan y = Residual kesalahan pengukuran (measurement error)

3.2.5.2.2 Model Struktural Variabel Dependen (Inner Model)

Evaluasi model struktural atau inner model bertujuan untuk memprediksi

hubungan antar variabel laten. Persamaan untuk inner model recursive (model

yang mempunyai satu arah kausalitas) dapat ditulis sebagai berikut:

∑ ∑

Sumber: Hengky dan Ghozali (2012:11)

Keterangan:

βji dan jb = Koefisien jalur

Ξ = konstruk laten eksogen

Η = konstruk laten endogen (prediktor)

i dan b = range indices

j = innear residul variable

Inner model dievaluasi dengan melihat besarnya persentase variance yang

dijelaskan yaitu dengan melihat nilai R-squares untuk konstruk variabe laten

endogen (Hengky dan Ghozali, 2012:77). Perubahan nilai R-squares dapat

digunakan untuk menjelaskan pengaruh variabel laten eksogen tertentu terhadap

variabel laten endogen apakah mempunyai pengaruh yang substantive. Pengaruh

68

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Sumber: Hengky dan Ghozali (2012: 84)

Keterangan:

R2included dan R2excluded = R-Squares dari variabel laten endogen ketika

prediktor variabel laten digunakan atau dikeluarkan dalam persamaan struktural

Sumber: Cohen (1988) dan Chin (1008,2010b)

Disamping melihat besarnya nilai R-Squares, evaluasi model PLS dapat

juga dilakukan dengan Q2 predictive relevance atau sering disebut predictive

sample reuse yang dikembangkan oleh Stone (1974) dan Geisser (1975).

Pendekatan ini diadaptasi PLS dengan menggunakan prosedur blindfolding

dengan rumus:

Sumber: Hengky dan Ghozali (2012: 84)

Keterangan:

D = omission distance

E = the sum of squares of prediction error

O = the sum of squares errors using the mean of production

Nilai Q2 >0menunjukkan bahwa model mempunyai predictive relevance,

sedangkan nilai Q2 <0menunjukkan bahwa model kurang memiliki predictive

relevance. Dalam kaitannya dengan f 2, perubahan Q2 memberikan dampak relatif

69

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Sumber: Hengky dan Ghozali (2012: 84) Keterangan:

q2 = 0,02 (model lemah) = 0,15 (model moderate) = 0,35 (model kuat)

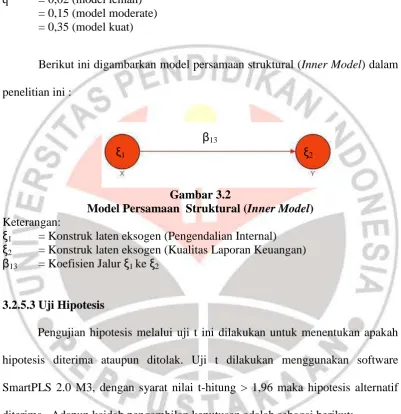

Berikut ini digambarkan model persamaan struktural (Inner Model) dalam

penelitian ini :

Gambar 3.2

Model Persamaan Struktural (Inner Model)

Keterangan:

ξ1 = Konstruk laten eksogen (Pengendalian Internal)

ξ2 = Konstruk laten eksogen (Kualitas Laporan Keuangan)

β13 = Koefisien Jalur ξ1 ke ξ2

3.2.5.3Uji Hipotesis

Pengujian hipotesis melalui uji t ini dilakukan untuk menentukan apakah

hipotesis diterima ataupun ditolak. Uji t dilakukan menggunakan software

SmartPLS 2.0 M3, dengan syarat nilai t-hitung > 1,96 maka hipotesis alternatif

diterima. Adapun kaidah pengambilan keputusan adalah sebagai berikut:

Jika thitung< ttabel, maka Ho1 diterima, artinya Pengendalian Internal tidak

berpengaruh terhadap Kualitas Laporan Keuangan.

Jika thitung> ttabel, maka Ho ditolak, artinya Pengendalian Internal

berpengaruh terhadap Kualitas Laporan Keuangan.

ξ2

109

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis

mengenai pengaruh pengendalian internal terhadap kualitas laporan keuangan

Badan Layanan Umum dapat ditarik kesimpulan bahwa pengendalian internal

berpengaruh terhadap kualitas laporan keuangan Badan Layanan Umum. Hal ini

sesuai dengan hasil analisis data sebagai berikut :

1. Pengendalian Internal pada BLU termasuk dalam kriteria baik berdasarkan

perhitungan, hal ini dapat juga dilihat dari kelima komponen (dimensi)

yang diteliti dalam pengendalian internal yaitu :

a) Lingkungan pengendalian

Pegawai/karyawan dalam menjalankan aktivitas mengikuti dan

mentaati standar etika. Fungsi pengendalian intern dilaksanakan oleh

manajer dan pegawai yang memiliki pengalaman dan kemampuan yang

memadai. Dewan atau Komite Audit BLU terlibat langsung dalam

pengawasan serta tindakan. Struktur organisasi yang ada pada BLU

bermanfaat dalam pemahaman tugas, tanggung jawab, dan wewenang

bagi semua pegawai/karyawan, dan dalam mengambil suatu tindakan

110

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

b) Penilaian resiko

BLU mampu untuk identifikasi resiko terkait pengendalian resiko yang

berhubungan dengan pengendalian internal. Mereview resiko yang telah

terjadi agar tepat dalam mengambil tindakan, serta resiko yang terjadi

dikelola sesuai dengan yang seharusnya dilakukan.

c) Aktivitas pengendalian

Dalam mennjalankan aktivitas BLU melakukan pemisahan tugas

sesuai dengan bidangnya karyawan/pegawai masing-masing.

Keputusan yang dibuat oleh pihak manajemen BLU berdasarkan setiap

transaksi dan aktivitas yang terjadi.

d) Informasi dan komunikasi

Karyawan/pegawai BLU dalam melakukan pekerjaan sesuai dengan

keadaan yang sebenarnya. Menyampaikan/melaporkan secara

menyeluruh terhadap segala aktivitas kegiatan yang terjadi. Melakukan

peninjauan ulang atas transaksi yang dilakukan untuk mencegah

kesalahan.

e) Pemantauan

BLU melakukan pemantauan intens pada setiap pekerjaan hingga

pekerjaan tersebut selesai dilaksanakan. Evaluasi secara khusus atas

setiap kondisi yang berbeda. Evaluasipun dilakukan terpisah sesuai

dengan bidang masing-masing sesuai, serta melakukan perbaikan

111

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

2. Kualitas Laporan Keuangan BLU termasuk dalam kriteria sangat baik

berdasarkan perhitungan, hal ini dapat juga terlihat dari keempat

komponen (dimensi) yang diteliti dalam kualitas laporan keuangan yaitu :

1) Relevan

Laporan keuangan yang dihasilkan oleh BLU menyediakan informasi

aktivitas keuangan di masa lalu dan masa depan yang bermanfaat dalam

pengambilan keputusan.

2) Andal

Laporan keuangan yang dihasilkan oleh BLU memberikan informasi

yang bebas dari pengertian salah saji atau kesalahan material.

3) Dapat Dibandingkan

Laporan keuangan yang dihasilkan oleh BLU, dapat dibandingkan

dengan laporan keuangan periode sebelumnya dan laporan keuangan

entitas lainnya.

4) Dapat Dipahami

Pemakai laporan keuangan BLU dapat memahami atas informasi

laporan keuangan yang dihasilkan.

3. Pengendalian Internal berpengaruh terhadap kualitas laporan keuangan

pada BLU. Hal ini menunjukkan bahwa pengendalian internal dapat

112

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dan simpulan yang telah

diperoleh, maka penulis memberikan saran diantaranya:

1. Berdasarkan hasil penelitian untuk variabel pengendalian internal hasil

penelitian yang berpengaruh terhadap kualitas laporan keuangan dan

termasuk dalam kriteria baik. Hal ini menggambarkan bahwa

pengendalian internal yang ada dapat meningkatkan kualitas dari laporan

keuangan yang dihasilkan, namun seperti yang sudah diungkapkan pada

Bab IV bahwa, peran dewan atau komite audit BLU perlu ditingkatkan

dalam keterlibatan langsung dalam pengawasan serta tindakan, penilaian

atas signifikansi resiko dan kemungkinan terjadinya harus ditingkatkan

kembali, serta perlu diperhatikan pemantauan pekerjaan secara rutin;

2. Bagi penelitian selanjutnya yang tertarik untuk melakukan penelitian

serupa dapat mengembangkan penelitian yang telah dilakukan, yaitu

dengan meneliti variabel lain yang terkait dengan kualitas laporan

keuangan agar penelitian dapat menggambarkan faktor-faktor yang

mempengaruhi kualitas laporan keuangan, selain itu peneliti menyarankan

untuk peneliti selanjutnya agar dapat memperbanyak sampel agar hasil

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

DAFTAR PUSTAKA

Amanina, Ruzanna (2011) Evaluasi tentang sistem pengendalian intern pada proses pemberian kredit makro (studi pada PT Bank Mandiri (PERSERO) tbk Cabang Majapahit Semarang. Skripsi pada Fakultas Ekonomi Universitas Dipenogoro.

Andina, Theresa. (2011). Pengaruh Pengendalian Intern Prosedur Pemberian Kredit terhadap Efisiensi Pemberian Kredit. Skripsi pada Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Arens, Alvin A., et al. (2008). Auditing dan Jasa Assurance. Jakarta: Erlangga. Alih Bahasa: Herman Wibowo. Editor: Wibi Hardani, dan Suryadi Saat.

Arfianti, Dita. (2011). Analisis Faktor-Faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Batang). Skripsi pada Fakultas Ekonomi Universitas Diponegoro.

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) laporan Buku IV Ikhtisar Hasil Pemeriksaan Semester II Tahun 2012.pdf.

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) laporan Pemeriksaan BPK RI Ikhtisar Hasil Pemeriksaan Semester I Tahun 2013.pdf.

Bastian, Indra. 2006. Akuntansi Sektor Publik Suatu Pengantar. Jakarta : Erlangga.

Belkaoui, Ahmad Riadhi. 2006. Accounting Theory (Teori Akuntansi). Edisi Kelima. Jilid Pertama. Jakarta : Salemba Empat.

Celviana Winidyaningrum, Rahmawati. (2008). Pengaruh Sumber Daya Manusia

Dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan Dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Pengendalian Intern Akuntansi (Studi Empiris Di Pemda SUBOSUKAWONOSRATEN). Purwokerto: SNA XIII

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Dewi, Melinda (2012). Pengaruh Pengendalian Internal Terhadap Good

Corporate Governance. Skripsi. Fakultas Pendidikan Ekonomi dan

Bisnis Universitas Pendidikan Indonesia.

Fadilah, Mailani.(2013). Pengaruh Kompetensi Sumber Daya Manusia dan Pengendalian Internal Terhadap Kualitas Laporan Keuangan (Studi pada Dana Pensiun di Kota Bandung). Skripsi pada Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Ghozali, Imam dan Latan, Hengky. 2012. Partial Least Square Konsep, Teknik

dan Aplikasi SmartPLS 2.0 M3 Untuk Penelitian Empiris. Semarang :

Badan Penerbit UNDIP.

Halim, Abdul et.al. (2000). Sistem Pengendalian Intern. Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN.

Harahap, Sofyan Syafri. 2007. Teori Akuntansi. Edisi 9. Jakarta: PT. Raja Grafindo Persada.

Hengky Latan, Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

____________________. 2001. Standar Profesi Akuntansi Publik. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2011). Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Kaswan. (2012). Manajemen Sumber Daya Manusia untuk Keunggulan Bersaing

Organisasi. Yogyakarta: Graha Ilmu.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta : ANDI Yogyakarta.

Muhamad Nuryanto, Nunuy Nur Afiah._____. “The Impact of Internal Control,

Information technology Utilization and the Competence of the Employees

on Financial Statement on Financial Statement Quality”.______._____

Deni Ahmad Kurniadi, 2014

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan Badan Layanan Umum

Peraturan Pemerintah No. 24 Tahun 2005 tentang standar akuntansi pemerintahan

Peraturan Menteri Keuangan Nomor 76 Tahun 2008 tentang Pedoman Akuntansi Dan Pelaporan Keuangan Badan Layanan Umum.

Primaningsih, Vista. 2011. Pengelolaan Keuangan Badan Layanan Umum (BLU)

Berdasarkan Undang-Undang No.1/2004 Tentang Perbendaharaan Negara. (Artikel). [online] tersedia di : www.google.com. [13 Desember

2012].

Purba, Marisi. 2010. International Financial Reporting Standards Konvergensi

dan Kendala Aplikasinya di Indonesia. Yogyakarta : Graha Ilmu

Rosalin, Faristina. (2011). Faktor-Faktor yang Mempengaruhi Keandalan dan Timeliness Pelaporan Keuangan Badan Layanan Umum (Studi pada BLU di Kota Semarang). Skripsi pada Fakultas Ekonomi Universitas Diponegoro.

Santi, Elfitri dan Irda Rosita. 2009. Implementasi dan Kendala Penerapan

Pengelolaan Keuangan Badan Layanan Umum (BLU). (Jurnal). [online]

tersedia di : www.google.com. [9 Desember 2012].

Saputra, Eko Fauzi et.al. (2012). Pengaruh Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengawasan Internal Terhadap Keterandalan Pelaporan Keuangan Pemerintah Daerah (Survei pada Satuan Kerja Perangkat Daerah Pemerintah Provinsi Riau). Jurnal.

Sembiring, Leonard Febriady. (2013). Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern Terhadap Keandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah (Studi Empiris pada Pemerintah Kota Padang). Skripsi pada Fakultas Ekonomi Universitas Negeri Padang.

Sugiyono. 2011. Metode Penelitian Pendekatan Kuantitaf, Kualitatif, dan R & D. Bandung : Alfabeta.

_____________. 2004. Metode Penelitian Bisnis. Bandung : Alfabeta

_____________. 2010. Metode Penelitian Bisnis. Bandung : Alfabeta.