vii Universitas Kristen Maranatha

ABSTRAK

Penghindaran pajak banyak dilakukan oleh wajib pajak karena bersifat legal. Terdapat beberapa faktor yang berpengaruh terhadap penghindaran pajak diantaranya good corporate governance. Penelitian ini bertujuan untuk menganalisis dan mendapatkan bukti empiris tentang prosentase audit, komite audit, dan kualitas audit terhadap tax avoidance. Penelitian ini dilakukan di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun pengamatan dari tahun 2013-2015. Metode penentuan sampel yang digunakan adalah metode purposive sampling dengan sampel sebanyak 23 perusahaan selama periode pengamatan 3 tahun berturut-turut sehingga total sampel 139. Pengujian hipotesis penelitian ini menggunakan model regresi berganda. Hasil penelitian menunjukan bahwa prosentase dewan komisaris independen, komite audit dan kualitas audit berpengaruh terhadap tax avoidance.

Kata kunci: prosentase dewan komisaris, komite audit, kualitas audit, tax

viii Universitas Kristen Maranatha

ABSTRACT

Tax avoidance is mostly done by the taxpayer because it is legal. There are several factors that affect the tax avoidance including good corporate governance. This research aims to analyze and get empirical evidence about the effect of the percentage of board of directors, audit committee and audit quality on the tax avoidance. This research was conducted at the manufacturing companies which listed on Indonesia Stock Exchange year the observation period from 2013-2015. Sampling method used was purposive sampling method with a sample of 23 companies during the observation period of 3 years in a row for a total sample of 139. Hypothesis in this research were tested by multiple regression models. The results of this research showed that the percentage of board of directors, audit commite and the audit quality influence the tax avoidance.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

KATA PENGANTAR ... v

1.3 Tujuan Penelitian... 4

1.4 Kegunaan Penelitian... 4

BAB II LANDASAN TEORI ... 6

2.1 Kajian Pusataka ... 6

2.1.1 Pajak ... 6

2.1.1.1. Pengertian Pajak ... 6

2.1.1.2. Perlawanan Terhadap Pajak ... 7

2.1.1.3. Cara-cara Pengelakan Pajak ... 8

2.1.2 Tax Planning ... 9

2.1.21. Motivasi Dilakukannya Tax Planning ... 9

2.1.3 Tax Avoidance ... 16

2.1.4 Good Corporate Governance ... 17

2.1.4.1. Pengertian Good Corporate Governance... 17

2.1.4.2. Tujuan Good Corporate Governance ... 18

2.1.4.3. Lingkup Good Corporate Governance ... 19

2.1.4.4. Prinsip-prinsip Good Corporate Governance ... 20

2.1.4.5. Unsur-unsur Good Corporate Governance ... 23

2.1.4.6. Manfaat Good Corporate Governance ... 25

2.1.4.7. Permasalahan Yang Timbul Dalam penerapan Good Corporate Governance... 26

2.1.4.8. The Indonesian Code For Good Corporate Governance ... 27

2.1.4.9. Komite Audit ... 29

2.1.4.10. Dewan Komisaris Independen ... 32

2.1.4.11. Kualitas Audit ... 34

2.2 Penelitian Terdahulu ... 35

2.3 Rerangka Pemikiran ... 36

x Universitas Kristen Maranatha

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Populasi dan Sampel Penelitian ... 38

3.3 Definisi Operasional Variabel (DOV) ... 40

3.4 Teknik Pengumpulan Data ... 41

3.5 Teknik Analisis Data ... 41

3.5.1. Uji Asumsi Klasik ... 41

3.5.1.1. Uji Normalitas ... 41

3.5.1.2. Uji Multikolinearitas ... 42

3.5.1.3. Uji Hetroskedastisitas... 43

3.5.1.4. Uji Autokorelasi ... 43

3.5.2. Uji Regresi Berganda ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Hasil Penelitian ... 47

4.1.1. Uji Asumsi Klasik ... 48

4.1.1.1. Uji Normalitas ... 48

4.1.1.2. Uji Multikolinearitas ... 49

4.1.1.3. Uji Heteroskedastisitas ... 50

4.1.1.4. Uji Autokorelasi ... 51

4.1.2. Uji Regresi Berganda ... 52

4.1.2.1. Persamaan Regresi ... 52

4.1.2.2. Analisis Koefisien Determinasi ... 54

4.1.2.3. Uji Signifikan Simultan (Uji Statistik F) ... 55

4.1.2.4. Uji Signifikan Parameter Individual (Uji Statistik t) .... 56

4.2 Pembahasan ... 57

BAB V SIMPULAN DAN SARAN ... 60

5.1 Simpulan ... 60

5.2 Keterbatasan Penelitian ... 61

5.3 Saran ... 61

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 66

xi Universitas Kristen Maranatha

DAFTAR GAMBAR

xii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Peberimaan Pajak... 2

Tabel 2.1 Penelitian Terdahulu ... 35

Tabel 3.1 Operasional Variabel ... 40

Tabel 4.1 Sampel Perusahaan Manufaktur ... 47

Tabel 4.2 Hasil Uji Normalitas ... 49

Tabel 4.3 Hasil Uji Multikolinearitas ... 50

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 51

Tabel 4.5 Hasil Uji Autokorelasi ... 52

Tabel 4.6 Hasil Uji Regresi ... 53

Tabel 4.7 Hasil Uji Koefisien Korelasi dan Determinasi ... 55

Tabel 4.8 Hasil Uji Statistik F ... 56

Tabel 4.9 Hasil Uji Statistik t ... 57

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Sampel Perusahaan... 66

Lampiran B Prosentase Dewan Komisaris ... 67

Lampiran C Komite Audit ... 68

Lampiran D Kualitas Audit ... 69

Lampiran E Tax Avoidance ... 70

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan adalah melalui sumber dana yang berasal dari dalam negeri yaitu pajak (Waluyo, 2014). Pajak merupakan sumber pendapatan negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional yang bertujuan untuk meningkatkan kemakmuran dan kesejahteraan masyarakat (Chairil Anwar, 2013). Selain itu kuatnya suatu negara tergantung pada penerimaan pajaknya (Jusuf Kalla, 2016). Lebih lanjut Jusuf Kalla menyatakan bahwa suatu negara yang kuat harus ditunjang dengan pemerintahan dan tentara yang kuat, yang memiliki anggaran untuk dapat membiayai jalannnya pemerintahan tersebut dan tentara yang kuat. Pajak dalam hal ini merupakan salah satu sumber penerimaan negara yang memiliki kontribusi paling besar bagi APBN (Anggaran Pendapatan dan Belanja Negara).

BAB I PENDAHULUAN 2

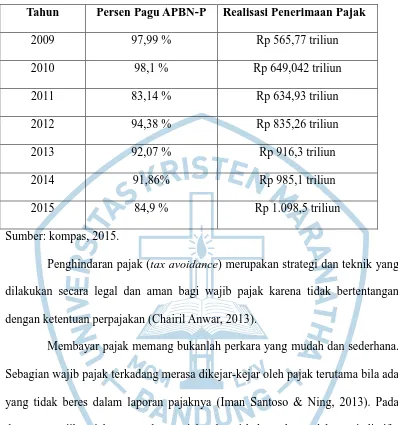

Tabel 1.1

Realisasi Penerimaan Pajak

Tahun Persen Pagu APBN-P Realisasi Penerimaan Pajak

2009 97,99 % Rp 565,77 triliun

Penghindaran pajak (tax avoidance) merupakan strategi dan teknik yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan (Chairil Anwar, 2013).

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

Menurut Erly Suandy (2011) perencanaan pajak (tax planning) sama dengan penghindaran pajak (tax avoidance) karena secara hakikat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak, karena pajak merupakan unsur pemegang laba yang tersedia, baik untuk dibagikan kepada pemegang saham maupun untuk diinvestasikan kembali.

Pada kenyataanya penghindaran pajak merupakan masalah yang menyebabkan tidak maksimalnya penerimaan pajak. Oleh karena itu pemerintah negara-negara di dunia berupaya membuat kebijakan yang transparan, kapasitas administratif yang dapat mengidentifikasi transaksi yang mencurigakan, serta kemampuan untuk melakukan pengawasan pajak yang efektif (Sri Mulyani, 2015). Hal ini dipertegas oleh pernyataan Ibnu Wijaya (2014) yaitu walaupun secara literal tidak ada hukum yang dilanggar, semua pihak sepakat bahwa penghindaran pajak merupakan sesuatu yang secara praktik tidak dapat diterima. Selanjutnya Ibnu juga menjelaskan bahwa penghindaran pajak secara langsung berdampak pada tergerusnya basis pajak, yang mengakibatkan berkurangnya penerimaan pajak yang dibutuhkan oleh negara.

Selain itu Direktur Eksekutif Center for Indonesia Tax Analysis (CITA) Yustinus Prastowo (2015) mengatakan praktik penghindaran pajak melalui perencanaan pajak (tax palnning) oleh para konsultan merupakan masalah bagi Direktorat Jendral Pajak karena tidak mampu untuk menelusuri tax planning karena bersifat rahasia perusahaan.

BAB I PENDAHULUAN 4

kepentingan lainnya (Sukrisno Agus & I Cenik, 2013). Jika konsep good

corporate governace benar-benar dijalankan dengan baik bisa memperingan

tugas negara dan memposisikan perusahaan sebagai agen pembangunan, karena peran perusahaan sebagai penyedia lapangan pekerjaan dan pendukung penuntasan kemiskinan (Irham Fahmi, 2014).

Pentingnya tata kelola perusahaan yang baik (good corporate

governance) tidak dapat dilepaskan dari maraknya skandal yang menimpa

perusahaan-perusahaan besar, baik yang ada di Indonesia maupun di Amerika Serikat. Beberapa perusahaan besar di Indonesia bahkan tidak mampu lagi meneruskan kegiatan usahanya akibat menjalankan praktik tata kelola perusahaan yang buruk (Sukrisno Agus & I Cenik, 2013).

Ketua Dewan Komisioner OJK, Muliaman D Hadad (2014) menjelaskan pentingnya penerapan GCG secara baik dan berkelanjutan, karena memengaruhi pengambilan keputusan, keseimbangan kerangka kerja serta pemahaman menyeluruh dari manajemen perusahaan. Hal ini sesuai dengan peraturan OJK Nomor 21/2011 yang menekankan pentingnya sistem keuangan yang sehat dan kokoh serta mampu melindungi kepentingan perusahaan.

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

corporate governance (Arief Efendi, 2009).

Moez Miaoui (2013) menyatakan beberapa keuntungan bagi perusahaan yang menerapkan good corporate governance, adalah memberikan nilai tambah bagi perusahaan bukan saja sebagai citra, tetapi juga keuangan yang lebih tertata dengan baik. Moez Miaoui menjelaskan lebih lanjut bahwa dengan kondisi perusahaan yang baik akan memberi keuntungan lainnya yaitu kemudahan dalam mendapatkan akses modal dari investor lokal maupun luar negeri apabila dibutuhkan.

Penerapan good corporate governance mempunyai tujuan untuk meningkatkan kinerja organisasi serta mencegah atau memperkecil peluang praktik manipulasi dan kesalahan signifikan dalam pengelolaan kegiatan atau memperkecil peluang praktik manipulasi dan kesalahan signifikan dalam pengelolaan kegiatan organisasi (Sukrisno Agus & I Cenik, 2013). Perusahaan yang baik dalam pengertian perusahaan yang menerapkan tata kelola adalah perusahaan yang memenuhi kepentingan pemegang saham yaitu dengan cara memaksimalkan kekayaan atau memaksimalkan laba (Prasetyantoko, 2008). Begitu juga Erly Suandy (2011) menyatakan bahwa motivasi dilakukannya perencanaan pajak adalah untuk memaksimalkan laba setelah pajak (after tax

return), karena pajak ikut memengaruhi pengambilan keputusan atas suatau

BAB I PENDAHULUAN 6

yang dapat diterima oleh fiskus dan sama sekali bukan karena penyelundupan pajak (tax evasion) yang tidak dapat diterima oleh fiskus dan tidak akan ditolerir (Chairil Anwar, 2013). Dengan demikian tata kelola perusahaan mempunyai tujuan yang sama dengan penghindaran pajak yaitu sama-sama memaksimalkan laba perusahaan, hal tersebut akan mendorong perusahaan untuk melakukan praktik perencanaan pajak (tax planning) dengan cara melakukan penghindaran pajak (tax avoidance) (Prasetyantoko, 2008).

Adanya hubungan antara tata kelola yang baik dengan praktik penghindaran pajak didukung oleh hasil penelitian sebelumnya antara lain yang dikemukakan oleh Fenny (2014) menunjukan bahwa prosentase dewan komisaris independen dan jumlah komite audit berpengaruh secara signifikan terhadap aktivitas tax avoidance yang diproksikan dengan book tax gap. Meurut Ni Nyoman dan I Ketut (2014) dalam penelitiannya menyebutkan bahwa kualitas audit dan komite audit berpengaruh terhadap tax avoidance. Menurut penelitian Nuralifmida dan Lulus (2012) Kualitas audit dan jumlah komite audit berpengaruh secara signifikan terhadap aktivitas tax avoidance yang diproksikan dengan book tax gap.

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha

1.2. Rumusan Masalah

Berdasarkan dari latar belakang masalah yang sudah dijelaskan diatas, maka dapat ditarik rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh prosentase dewan komisaris independen terhadap praktik tax avoidance ?

2. Bagaimana pengaruh kualitas audit terhadap praktik tax avoidance ? 3. Bagaimana pengaruh jumlah komite audit terhadap praktik tax avoidance ?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini sesuai dengan perumusan masalah yang sudah dijabarkan diatas, yaitu:

1. Untuk mengetahui besarnya pengaruh prosentase dewan komisaris independen terhadap praktik tax avoidance.

2. Untuk mengetahui besarnya pengaruh kualitas audit terhadap praktik tax

avoidance.

3. Untuk mengetahui besar pengaruh jumlah komite audit terhadap praktik tax

avoidance.

1.4. Manfaat Penelitian

Dengan hasil penelitian ini diharapkan dapat memberikan kontribusi kepada pihak-pihak berikut ini:

1. Manfaat bagi akademisi

BAB I PENDAHULUAN 8

pengetahuan.

2. Manfaat bagi perusahaan

Bagi manajemen perusahaan penelitian ini dapat menjadi acuan untuk merancang suatu mekanisme good corporate governance yang sesuai dengan perusahaan agar terhindar dari penyimpangan hukum pajak dalam kegiatan menentukan besarnya pajak yang harus di bayar.

3. Manfaat bagi OJK

60 Universitas Kristen Maranatha

BAB V

PENUTUP

5.1. Simpulan

Penelitian ini bertujuan untuk menguji pengaruh good corporate governance terhadap tax avoidance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan hasil analisis dari penelitian ini, maka penulis menyimpulkan bahwa :

1. Terdapat pengaruh proporsi dewan komisaris independen terhadap tax

avoidance pada perusahaan manufaktur yang terdaftar di BEI tahun

2013-2015, artinya dewan komisaris independen melakukan fungsi pengawasan secara baik terhadap manajemen.

2. Terdapat pengaruh jumlah komite audit terhadap tax avoidance pada perusahaan yang terdaftar di BEI tahun 2013-2015, artinya komite audit melakukan fungsi memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan.

BAB V SIMPULAN DAN SARAN 61

5.2. Keterbatasan Penelitian

Pada penelitian ini terdapat beberapa keterbatasan yang perlu diperhatikan oleh peneliti berikutnya:

1. Penelitian ini menggunakan perusahaan manufaktur yang sahamnya terdaftar di Bursa Efek Indonesia (BEI) sebagai objek penelitian, sehingga penelitian tidak dapat mengidentifikasi pengaruh tiap jenis industri terhadap tax

avoidance.

2. Tax avoidance hanya diukur dengan CETR.

5.3. Saran

Berdasarkan keterbatasan yang ada maka saran yang dapat diberikan adalah sebagai berikut:

1. Penelitian selanjutnya sebaiknya memasukan variabel jenis industri, sehingga dapat diketahui pengaruh good corporate governance terhadap tax avoidance pada tiap-tiap jenis industri.

2. Tax avoidance sebaiknya juga ditambah dengan pengukuran yang lain,

contohnya seperti book tax gap dan effective tax rates.

3. Perusahaan-perusahaan yang go public didorong ntuk melakukan good

corporate governance, karena perusahaan yang melakukan good corporate

governance kecenderungannya akan melakukan penghindaran pajak dengan

cara yang tepat yang dapat diterima oleh fiskus.

BAB V SIMPULAN DAN SARAN 62

Universitas Kristen Maranatha

corporate governace benar-benar dijalankan dengan baik bisa memperingan

tugas negara dalam penagihanan pajak. OJK harus melakukan pengawasan terhadap perusahaan go public agar penusahaan memaksimalkan penerapan

good corporate governance sehingga penghidaran pajak yang dilakukan

PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP TAX AVOIDANCE PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

MARIA RULLY ULFA

1251284

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

KATA PENGANTAR

Segala Puji dan Syukur kepada Tuhan Yang Maha Esa atas rahmat dan karuniaNya, sehingga penulis mampu menyelesaikan tugas akhir yang berjudul “Pengaruh Good Corporate Governance Terhadap Tax Avoidance Pada Perusahaan Manufaktur yang Terdapat di Bursa Efek Indonesia ”.

Adapun tujuan dari skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh ujian sidang sarjana strata (S-1) pada fakultas ekonomi jurusan akuntansi di Universitas Kristen Maranatha.

Penulis menyadari dalam melakukan penelitian ini masih jauh dari kesempurnaan dan juga banyak terdapat kekurangan. Segala kritik dan saran yang membangun akan penulis terima dengan hati yang terbuka sebagai bahan perbaikan dan untuk menambah wawasan penulis di masa yang akan datang.

Pada kesempatan ini dengan segala kerendahan dan ketulusan hati, penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Ibu Ita Salsalina Lingga, S.E., M.Si., Ak., CA. selaku dosen pembimbing yang selalu memberikan bimbingan, masukan, dukungan, serta pengarahan kepada penulis selama penyusunan tugas akhir.

2. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha.

3. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha.

4. Segenap dosen dan staf pengajar khususnya Program Studi Akuntansi Universitas Kristen Maranatha yang telah membekali pengetahuan dan ilmu kepada penulis selama mengikuti perkuliahan.

5. Seluruh staf Tata Usaha Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Kristen Maranatha.

6. Orang tua tercinta Herul (Bapak) dan Ai (Mama) yang telah memberikan doa, perhatian, dukungan dan materi selama penulis menyusun tugas akhir.

7. Kaka Resi Ruli Safitri yang tercinta selalu memberikan dukungan, semangat dan selalu ada saat di perlukan, i love you.

8. Adik-adik ku Muhamad Maulana Yusuf dan Biyan Azhar yang selalu menghibur dan memberikan semangat kepada penulis.

9. Sahabat-sahabat terkece penulis Ayunda Amalia Han (temen rusuh), Christy Pramesti (penengah), Khairun Nisa Irmawati (penonton), Ruth Pasach Doloksaribu, Natalia Siska Kristiani, Karina Srininta yang selalu memberikan doa dan dukungan selama penulis menempuh pendidikan. Dan sahabat masa kecil Eni Nuraeni, Yuniar, Indri Sudjana Putri, Deta Meila Putri, Siti Azizah Sutisna, Susan Suhesty, Winniawati yang selalu menghibur dan memberikan semangat kepada penulis.

10. Rekan-rekan Akuntansi 2012 Universitas Kristen Maranatha.

Akhir kata, semoga Tuhan selalu melimpahkan rahmat dan karuniaNya kepada semua pihak atas semua kebaikan dan bantuan yang diberikan. Semoga tugas akhir ini dapat bermanfaat dan memberi nilai tambah baru bagi semua pihak yang membacanya.

Bandung, Juni 2016

63 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Adinda Ade Mustami. (2015,23 April). Ada Perusahaan Multinasional Asing yang Diduga Mengemplang Pajak. http://bisniskeuangan.kompas.com/ read/2015/04/23/104907626/Ada.Perusahaan.Multinasional.Asing.yang.Di duga.Mengemplang.Pajak

Adinda Ade Mustami. (2016). Penerimaan Tak Capai Target, Tunjangan Pegawai Pajak Dipangkas. http://bisniskeuangan.kompas.com/read/2016/01/03/ 081538426/Penerimaan.Tak.Capai.Target.Tunjangan.Pegawai.Pajak.Dipan gkas

Agus Arijanto. (2012). Etika Bisnis Bagi Pelaku Bisnis. Jakarta: PT Raja Grafindo Persada.

Ani Sri Rahayu. (2010). Pengantar Kebijakan Fiskal. Jakarta: Bumi Aksara. Arief Effendi. (2009). The Power of Good Corporate Governance: Teori dan

Implementasi. Jakarta: Salemba Empat.

Chairil Anwar Pohan. (2013). Manajemen Perpajakan: Strategi Perencanaan

Pajak dan Bisnis. Jakarta: PT Gramedia Pustaka Utama.

Direktorat Jenderal Kekayaan Negara Kementrian Keuangan. (2015). PMK

Nomor 88/PMK.06/2015. Indonesia: Kementrian Keuangan Indonesia

Erly Suandy. (2011). Perencanaan Pajak. Jakarta: Salemba Empat.

Fenny Winata. (2014). Pengaruh Corporate Governance Terhadap Tax Avoidance Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013.

Tax & Accounting Review,Vol 4 (No. I), hal 1-11.

Fiki Ariyanti. (2014,04 Februari). Tata Kelola Perusahaan Buruk Jadi Pemicu Krisis Ekonomi Dunia. http://bisnis.liputan6.com/read/817550/tata-kelola- perusahaan-buruk-jadi-pemicu-krisis-ekonomi-dunia

Fitri Damayanti & Tridahus Susanto. (2015). Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Institusional, Risiko Perusahaan dan Return On Assets Terhadap Tax Avoidance. jurnal Bisnis dan Manajemen, Vol 5 (No. II), hal 187-206

Hartono (2011). Metodologi Penelitian Bisnis. Yogyakarta: BPFE-Yogyakarta. Ibnu Wijaya. (2014). Mengenal Penghindaran Pajak (Tax Avoidance). 26 Maret,

DAFTAR PUSTAKA 64

Universitas Kristen Maranatha

I Gusti Ayu & Ketut Alit Suardana, (2014). Pengaruh Corporate Governance, Profitabilitas dan Karakteristik Eksekutif pada Tax Avoidance Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana, 9.2, 525-539. Iman Santoso & Ning Rahayu. (2013). Corporate Tax Mnagement: Mengupas

Upaya Pengeluaran Pajak Perusahaan Secara Konseptual. Jakarta: Ortax.

Irham Fahmi. (2014). Etika Bisnis: Teori, Kasus, dan Solusi. Bandung. Alfabeta. Kementrian Keuangan Republik Indonesia. (2015). Bank Dunia Ingatkan

Mengenai Penghindaran Pajak. Diakses pada 3 Maret 2016, dari

http://www.kemenkeu.go.id/Berita/bank-dunia-ingatkan-mengenai-penghindaran-pajak

Marihot Pahala Siahaan. (2010). Hukum Pajak Elementer: Konsep Dasar

Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Mohammad Zain. (2003). Manajemen Perpajakan. Jakarta: Salemba Empat. Ni Nyoman Kristiana & I Ketut Jati. (2014). Pengaruh Karakter Eksekutif,

Karakteristik Perusahaan, dan Dimensi Tatakelola Perusahaan Yang Baik Pada Tax Avoidance Dibursa Efek Indonesia. E-Jurnal Akuntansi

Universits Udayana, 6.2, hal 249-260

Nuralifmida Ayu Annisa & Lulus Kurniasih. (2012). Pengaruh Corporate Governance Terhadap Tax Avoidance. Jurnal Akuntansi & Auditing, Vol 8

(No. II), hal 123-136.

Nurmayanti. (2013,21 Mei). Untung Ruigi Jadi Perusahaan Transparan.

http://bisnis.liputan6.com/read/592157/untung-rugi-jadi-perusahaan-transparan

Prasetyantoko. (2008). Corporate Governance: Pendekatan Institusional. Jakarta: PT Gramedia Pustaka Utama.

Siti Resmi. (2014). Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat. Sri Sulistyanto. (2008). Manajemen Laba: Teori dan Model Empiris. Jakarta: PT

Grasindo.

Sukrisno Agus & I Cenik Ardana. (2013). Etika Bisnis dan Profesi: Tantangan

Membangun Manusia Seutuhnya. Jakarta: Salemba Empat.

Sugiyono. (2014). Statistika untuk Penelitian. Bandung: Alfabeta.

DAFTAR PUSTAKA 65

Universitas Kristen Maranatha

Thomas Sumarsan. (2015). Tax Review dan Strategi Perencanaan Pajak. Jakarta Barat: PT index

Todung Mulya Lubis. (2015). Pengampunan Pajak. 26 Maret, 2016, dari http://nasional.kompas.com/read/2015/11/27/18000031/Pengampunan.Paj ak