vii Universitas Kristen Maranatha

ABSTRAK

Tujuan penelitian ini untuk mendapatkan bukti empiris mengenai pengaruh

current ratio, debt to equity ratio, total asset turnover dan net profit margin

terhadap perubahan laba. Dalam hal ini peneliti menggunakan data yang berupa laporan keuangan perusahaan consumer goods sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti menggunakan sampel sebanyak 12 perusahaan consumer goods sub sektor makanan dan minuman dari tahun 2012-2014. Alat analisis yang digunakan adalah analisis regresi berganda, uji regresi secara simultan, uji regresi secara parsial dan koefisien determinasi yang diuji menggunakan uji asumsi klasik. Berdasarkan hasil dari analisis data yang diperoleh dapat disimpulkan bahwa secara parsial variabel debt to equity

ratio memiliki pengaruh terhadap perubahan laba dengan total pengaruh sebesar

0.020 atau 2%, sedangkan current ratio, total asset turnover dan net profit margin tidak memiliki pengaruh yang signifikan terhadap perubahan laba. Berdasarkan uji secara simultan disimpulkan bahwa current ratio, debt to equity ratio, total

asset turnover dan net profit margin tidak memiliki pengaruh yang signifikan

terhadap perubahan laba dengan total pengaruh sebesar 0.135 atau 13,5%..

Kata-kata kunci: current ratio, debt to equity ratio, total asset turnover, net profit

viii Universitas Kristen Maranatha

ABSTRACT

The purpose of this study to obtain empirical evidence on the effect of current ratio, debt to equity ratio, total asset turnover and net profit margin to changes in earnings. In this case the researcher used data in the form of financial statements Food and Beverage sector of Consumer Goods companies listed in Indonesia Stock Exchange (IDX). Researcher used a sample of 12 companies Food and Beverage sector of Consumer Goods period 2012-2014. The analysis tool used are multiple regression analysis, regression test simultaneously, the partial regression test and the coefficient of determination was tested using the classical assumption test. Based on the results of the data analysis it can beconclude that partially only debt to equity ratio has a significant effect on earning changes with the total effect is 0.020 or 2%, whereas current ratio, total asset turnover and net profit margin has no significant effect on earning changes. Based on the test stimultaneously conclude that the current ratio, debt to equity ratio, total asset turnover and net profit margin has no significant impact on earnings changes with the total effect is 0.135 or 13,5%. .

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

PERNYATAAN PUBLIKASI TUGAS AKHIR ... iv

KATA PENGANTAR ... .v

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Perusahaan Consumer Goods ... 10

2.1.1.1 Pengertian Perusahaan Consumer Goods ... 10

2.1.2 Laporan Keuangan ... 11

2.1.2.1 Pengertian Laporan Keuangan ... 11

2.1.2.2 Tujuan Laporan Keuangan ... 12

2.1.2.3 Karakteristik Kualitas Informasi Laporan Keuangan ... 13

2.1.2.4 Jenis-jenis Laporan Keuangan ... 14

2.1.2.5 Pengguna Laporan Keuangan ... 16

2.1.2.6 Analisis Laporan Keuangan ... 17

2.1.3 Rasio Keuangan ... 18

2.1.3.1 Pengertian Rasio Keuangan... 18

2.1.3.2 Bentuk-Bentuk Rasio Keuangan ... 19

2.1.3.3 Keunggulan Rasio Keuangan ... 27

2.1.3.4 Kelemahan Rasio Keuangan ... 28

2.1.4 Laba ... 29

2.1.4.1 Pengertian Laba ... 29

2.1.4.2 Pelaporan Laba ... 30

2.1.4.3 Fungsi Laba ... 30

2.1.4.4 Karakteristik Laba ... 31

2.1.4.5 Faktor-Faktor yang Mempengaruhi Laba Perusahaan .. 32

2.2 Rerangka Pemikiran ... 33

2.3 Pengembangan Hipotesis ... 41

2.3.1 Pengembangan Hipotesis secara Simultan ... 41

2.3.2 Pengembangan Hipotesis secara Parsial ... 41

x Universitas Kristen Maranatha

BAB III OBJEK DAN METODOLOGI PENELITIAN ... 48

3.1 Jenis Penelitian ... 48

3.2 Metode Penelitian ... 48

3.2.1 Metode yang Digunakan ... 48

3.2.2 Operasionalisasi Variabel... 48

3.2.3 Populasi Penelitian ... 51

3.2.4 Teknik Pengumpulan Data ... 53

3.3 Model Analisis Data dan Pengujian Hipotesis ... 53

3.3.1 Metode Analisis Data ... 53

3.3.2 Pengujian Koefisien Regresi secara Simultan ... 54

3.3.3 Pengujian Koefisien Regresi secara Parsial ... 55

3.4 Uji Asumsu Klasik ... 57

3.4.1 Uji Normalitas ... 57

3.4.2 Uji Multikolinearitas... 57

3.4.3 Uji Heteroskedastisitas ... 58

3.4.3 Uji Autokorelasi ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Penelitian ... 60

4.1.1 Hasil Pengumpulan Data ... 60

4.1.2 Uji Asumsi Klasik ... 70

4.1.2.1 Uji Outliers ... 70

4.1.2.2 Uji Normalitas ... 73

4.1.2.3 Uji Multikolinearitas ... 75

4.1.2.4 Uji Heteroskedastisitas ... 76

4.1.2.5 Uji Autokorelasi ... 78

4.1.3 Analisis Data ... 80

4.1.4 Uji Hipotesis Penelitian... 82

4.1.4.1 Uji t ... 82

4.1.4.2 Uji F ... 85

4.2 Pembahasan ... 86

4.2.1 Pengaruh Current Ratio terhadap Perubahan Laba ... 86

4.2.2 Pengaruh Debt to Equity Ratio terhadap Perubahan Laba ... 87

4.2.3 Pengaruh Total Asset Turnover terhadap Perubahan Laba ... 88

4.2.4 Pengaruh Net Profit Margin terhadap Perubahan Laba ... 89

4.3 Perbandingan dengan Hasil Riset Empiris ... 90

BAB V Penutup ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 92

DAFTAR PUSTAKA ... 93

LAMPIRAN ... 95

xi Universitas Kristen Maranatha

DAFTAR GAMBAR

xii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Rata-Rata Pertumbuhan Industri Manufaktur tahun 2010-2014 ... 2

Tabel 2.1 Penelitian Terdahulu ... 43

Tabel 3.1 Operasional Variabel ... 50

Tabel 3.2 Daftar Sampel ... 52

Tabel 4.1 Daftar Perusahaan ... 61

Tabel 4.2 Tabel Data Current Ratio ... 62

Tabel 4.3 Tabel Data Debt to Equity Ratio ... 63

Tabel 4.4 Tabel Data Total Aktiva ... 64

Tabel 4.5 Tabel Data Penjualan ... 65

Tabel 4.6 Tabel Data Total Asset turnover ... 66

Tabel 4.7 Tabel Data Net Profit Margin ... 67

Tabel 4.8 Tabel Data Laba Bersih ... 68

Tabel 4.9 Tabel Data Perubahan Laba ... 69

Tabel 4.10 Data Terbebas Outliers ... 71

Tabel 4.11 Data Terkena Outliers ... 72

Tabel 4.12 Data Terkena Outliers ... 73

Tabel 4.13 Hasil Uji Normalitas ... 74

Tabel 4.14 Hasil Uji Multikolinearitas ... 76

Tabel 4.15 Hasil Uji Heterokedastisitas ... 77

Tabel 4.16 Hasil Uji Autokorelasi ... 79

Tabel 4.17 Coefficients Regresi Linear Berganda ... 80

Tabel 4.18 Correlations Regresi Linier Berganda ... 83

Tabel 4.19 Model Summary dan ANOVA Regresi Linier Berganda ... 85

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Universitas Kristen Maranatha | 1 BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Industri consumer goods merupakan salah satu bidang industri yang terus berkembang dari waktu ke waktu. Hal tersebut dikarenakan industri consumer

goods merupakan industri yang sangat dibutuhkan untuk memenuhi kebutuhan

pokok dan untuk menjamin keberlangsungan hidup seluruh masyarakat di belahan dunia manapun. Industri consumer goods di Indonesia juga memperlihatkan suatu indikasi yang positif dalam pasar modal, hal ini ditunjukkan dengan seiring berjalannya waktu semakin banyak munculnya perusahaan consumer goods yang menjadi perusahaan go public (Handi Haryanto Lim, Kardinal, Ratna Juwita, 2015).

Barang dari perusahaan consumer goods diproduksi dalam jumlah dan skala yang banyak dan besar karena sifatnya yang sangat cepat digunakan oleh masyarakat. Tentu saja dampak positifnya, perusahaan-perusahaan di sektor ini banyak mendapat perhatian dari para investor, karena berdasarkan data pertumbuhan pasar modal perusahaan tersebut merupakan perusahaan-perusahaan yang menjanjikan untuk melakukan kegiatan investasi (Handi Haryanto Lim, Kardinal, Ratna Juwita, 2015)

Pendahuluan 2

Universitas Kristen Maranatha pasar industri consumer goods di Indonesia meningkat dari 136,36 juta Rupiah menjadi 199,34 juta Rupiah atau naik sebesar 46,19 persen (www.spireresearch.com). Perusahaan barang konsumsi mencatat pertumbuhan baik dari tahun ke tahun karena semakin meningkatnya permintaan terhadap produk-produk consumer goods. Peningkatan permintaan tersebut akibat dari kesejahteraan masyarakat yang semakin meningkat.

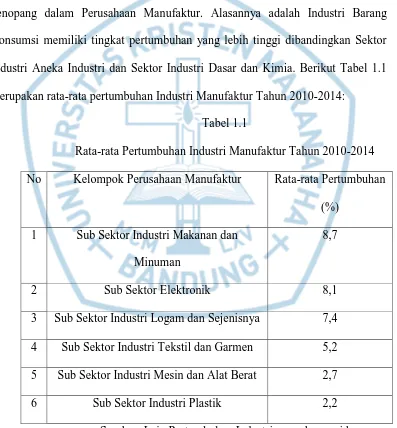

Berdasarkan www.bps.go.id, Sektor Industri Barang Konsumsi merupakan penopang dalam Perusahaan Manufaktur. Alasannya adalah Industri Barang Konsumsi memiliki tingkat pertumbuhan yang lebih tinggi dibandingkan Sektor Industri Aneka Industri dan Sektor Industri Dasar dan Kimia. Berikut Tabel 1.1 merupakan rata-rata pertumbuhan Industri Manufaktur Tahun 2010-2014:

Tabel 1.1

Rata-rata Pertumbuhan Industri Manufaktur Tahun 2010-2014

No Kelompok Perusahaan Manufaktur Rata-rata Pertumbuhan (%)

1 Sub Sektor Industri Makanan dan Minuman

8,7

2 Sub Sektor Elektronik 8,1

3 Sub Sektor Industri Logam dan Sejenisnya 7,4 4 Sub Sektor Industri Tekstil dan Garmen 5,2 5 Sub Sektor Industri Mesin dan Alat Berat 2,7

6 Sub Sektor Industri Plastik 2,2

Pendahuluan 3

Universitas Kristen Maranatha Pada Tabel 1.1 memperlihatkan sub sektor industri makanan & minuman berada pada posisi pertama dari laju pertumbuhan Perusahaan Manufaktur. Sub sektor makanan dan minuman merupakan sub sektor dari Industri Barang Konsumsi.

Prospek dan perkembangan subsektor makanan dan minuman sangat menjanjikan, pertumbuhan industri makanan dan minuman akan tetap baik bahkan terus mengalami kenaikan pada tahun-tahun mendatang. Industri makanan masih akan tetap menjadi andalan sektor industri pengolahan non migas. Demikian dikatakan Dirjen Industri Agro, Kementrian Perindustrian, Benny Wahyudi, dalam acara Worshop Pendalaman Kebijakan Industri di Bandung, Jawa Barat, (2013). Benny mengatakan, pertumbuhan industri makanan dan minuman tetap tumbuh dan menjadi andalan sektor andalan karena di dukung oleh kuatnya permintaan di dalam negeri yang diakibatkan oleh semakin meningkatnya konsumen menengah di dalam negeri (Afrinda, 2013).

Dari sisi nilai investasi, sektor industri makanan menjadi sektor yang paling diminati oleh investor dalam negeri selama periode 2007-2011. Karena saat ini industri makanan dan minuman di indonesia berkembang semakin pesat dari tahun ke tahun. Bahkan pada saat krisis sekalipun, industri ini terbilang mampu bertahan. Karena produk-produk yang di hasilkan perusahan tersebut merupakan produk kebutuhan masyarakat, yang selalu di butuhkan oleh masyarakat sehari-hari. Setiap investor yang telah menanamkan saham, meraka akan mendapat pengembalian investasi berupa dividen.

Pendahuluan 4

Universitas Kristen Maranatha pasar modal menggunakan informasi dari laporan keuangan. Berdasarkan http://www.belajarinvestasi.net/saham/analisa-laporan-keuangan-untuk-menilai-kinerja, laporan keuangan merupakan informasi yang menggambarkan dan untuk menilai kinerja perusahaan, terlebih bagi perusahaan yang sahamnya telah tercatat dan diperdagangkan di bursa. Informasi yang terdapat dalam laporan keuangan perusahaan dapat memberikan analisa laporan keuangan untuk menilai kinerja perusahaan yang juga mencerminkan fundamental perusahaan sehingga informasi tersebut dapat memberikan landasan bagi keputusan investasi. Informasi keuangan tersebut dapat dilihat dari laporan keuangan yang berisi laporan neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan yang dapat dijadikan sebagai informasi yang dibutuhkan dalam membuat keputusan untuk berinvestasi, karena laporan tersebut menunjukkan performa perusahaan dalam satu periode.

Berdasarkan PSAK No. 1 (IAI, 2012) salah satu tujuan umum dari laporan keuangan tersebut yaitu “menyediakan informasi yang dapat dipercaya mengenai

perubahan sumber penghasilannya sebagai akibat aktivitas-aktivitas peruahaan yang diarahkan pada pencapaian laba agar dapat:

1. menunjukkan kepada investor hasil dividen yang diharapkan,

2.menunjukkan kemampuan operasi membayar kreditor dan leveransir serta menyediakan job- job untuk karyawan, pajak gaji, dana yang diperoleh untuk perluasan,

3. menyediakan informasi untuk perencanaan dan pengendalian manajemen, dan

Pendahuluan 5

Universitas Kristen Maranatha Menurut Syamsuddin (2011) ada beberapa cara yang dapat digunakan untuk menganalisis keadaan keuangan suatu perusahaan, akan tetapi analisis dengan menggunakan rasio keuangan merupakan hal yang sangat umum dilakukan. Menurut Herry (2015), analisis rasio ini merupakan bagian dari analisis laporan keuangan yang dilakukan dengan menghubungkan berbagai perkiraan yang ada dalam laporan keuangan dalam bentuk rasio keuangan.

Secara teoritis, rasio keuangan dikatakan memiliki kegunaan apabila dapat dipakai untuk memprediksi fenomena ekonomi. Salah satunya adalah perubahan laba. Oleh karena itulah penelitian ini dimaksudkan untuk menguji kekuatan prediksi rasio keuangan atas perubahan laba. Jika rasio keuangan terbukti dapat dijadikan prediktor perubahan laba di masa yang akan datang, temuan dalam penelitian ini tentu menjadi pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang baik secara riil maupun potensiil berkepentingan dengan suatu perusahaan.

Telah banyak penelitian mengenai pengaruh rasio keuangan terhadap perubahan laba dengan beragam variabel, objek, rasio keuangan dan periode yang berbeda pula dan tentu saja hasil dari setiap penelitian tidak selalu sama. Hasil-hasil penelitian terdahulu yang menunjukkan adanya ketidakkonsitenan atau perbedaan dalam hasil penelitian. Penelitian terdahulu mengenai pertumbuhan laba seperti yang dilakukan oleh Indah Widya Ningsih (2010) Hasil penelitian menunjukkan current ratio , debt to equity ratio, debt to asset ratio, total asset

turn over, return on asset, return on equity, gross profit margin dan inventory

turnover berpengaruh signifikan terhadap pertumbuhan laba secara simultan dan

Pendahuluan 6

Universitas Kristen Maranatha yang berpengaruh terhadap pertumbuhan laba. (Rudiyanto , 2013) Evy Melinda S, (2010) meneliti pengaruh rasio keuangan terhadap pertumbuhan laba menunjukkan bahwa Debt Ratio, Net Profit Margin, Inventory Turnover, dan

Return On Equity (ROE) berpengaruh secara simultan terhadap pertumbuhan laba

dan secara parsial hanya Debt Ratio yang berpengaruh terhadap pertumbuhan laba. Penelitian yang dilakukan oleh Sahid Ridwan (2009) menunjukkan bahwa pengaruh positif Debt to Asset Ratio (DAR) dan Return On Equity (ROE) terhadap pertumbuhan laba namun penelitian yang di lakukan oleh Ade Gunawan dan Sri Fitri Wahyuni (2013) menyatakan bahwa Debt to Asset Ratio (DAR) tidak berpengaruh signifikan terhadap pertumbuhan laba dan begitu juga Debt to Equity

Ratio (DER).

Pendahuluan 7

Universitas Kristen Maranatha 1.2Rumusan Masalah

Berdasarkan latar belakang masalah penelitian di atas, masalah dalam penelitian ini dapat diidentifikasikan sebagai berikut :

1. Apakah Current Ratio (CR) secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014 ?

2. Apakah Debt to Equity Ratio (DER) secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014 ?

3. Apakah Total Asset Turnover (TATO) secara parsial mempunyai pengaruh

yang signifikan terhadap perubahan laba di perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014 ?

4. Apakah Net Profit Margin (NPM) secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014 ?

5. Apakah Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO) dan Net Profit Margin (NPM) secara simultan mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah penelitian yang diuraikan sebelumnya maka maksud melakukan penelitian ini adalah untuk mengetahui pengaruh Current

Pendahuluan 8

Universitas Kristen Maranatha

Profit Margin (NPM) terhadap perubahan laba pada di perusahaan consumer

goods yang terdaftar di BEI periode 2012-2014.

Sedangkan yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui :

1. Untuk mengetahui Current Ratio (CR) secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan

consumer goods sektor makanan dan minuman yang terdaftar di BEI

periode 2012-2014.

2. Untuk mengetahui Debt to Equity Ratio (DER)secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan

consumer goods sektor makanan dan minuman yang terdaftar di BEI

periode 2012-2014.

3. Untuk mengetahui Total Asset Turnover (TATO) secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014.

4. Untuk mengetahui Net Profit Margin (NPM) secara parsial mempunyai pengaruh yang signifikan terhadap perubahan laba di perusahaan

consumer goods sektor makanan dan minuman yang terdaftar di BEI

periode 2012-2014.

5. Untuk mengetahui Current Ratio (CR), Debt to Equity Ratio (DER), Total

Asset Turnover (TATO) dan Net Profit Margin (NPM) secara simultan

Pendahuluan 9

Universitas Kristen Maranatha perusahaan consumer goods sektor makanan dan minuman yang terdaftar di BEI periode 2012-2014.

1.4Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Bagi penulis, hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan dan wawasan dalam meningkatkan pemahaman mengenai pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset

Turnover (TATO) dan Net Profit Margin (NPM) terhadap perubahan laba

dan kaitannya dengan dunia nyata di perusahaan consumer goods.

2. Bagi investor, hasil penelitian ini diharapkan dapat berguna dan dipakai sebagai salah satu masukan bagi investor dalam pertimbangan pengambilan keputusan investasi saham.

Universitas Kristen Maranatha | 91 BAB V

PENUTUP

5.1 Kesimpulan

Dari hasil penelitian mengenai “Pengaruh Current Ratio, Debt to Equity Ratio,

Total Asset Turnover dan Net Profit Margin terhadap perubahan laba pada

perusahanan Consumer Goods sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2012-2014” yang telah dilakukan oleh peneliti,

maka dapat ditarik kesimpulan sebagai berikut:

1. Dari hasil pengujian secara parsial dapat disimpulkan bahwa current ratio tidak memiliki pengaruh yang siginifikan terhadap perubahan laba dengan total pengaruh sebesar 0.102 atau 10,2%, lalu untuk debt to equity ratio memiliki pengaruh yang siginifikan terhadap perubahan laba dengan total pengaruh sebesar 0.020 atau 2%, lalu untuk total asset turnover tidak memiliki pengaruh yang siginifikan terhadap perubahan laba dengan total pengaruh sebesar 0.346 atau 34,6% dan yang terakhir untuk net profit margin tidak memiliki pengaruh yang siginifikan terhadap laba dengan total pengaruh sebesar 0.076 atau 7,6%. 2. Dari hasil pengujian secara simultan dapat disimpulkan bahwa current ratio,

debt to equity ratio, total asset turnover dan net profit margin tidak memiliki

Penutup 92

Universitas Kristen Marantha 5.2 Saran

Berdasarkan hasil kesimpulan yang telah peneliti sampaikan diatas, maka peneliti memberikan saran sebagai berikut:

1. Bagi investor atau calon investor, disarankan untuk menganalisis rasio-rasio keuangan yang berhubungan atau yang dapat mempengaruhi laba agar tingkat pengembalian atas investasi yang diharapkan dapat tercapai, serta dalam memprediksi pertumbuhan laba sebaiknya para investor juga memperhatikan faktor lain selain rasio keuangan yang berpengaruh baik internal seperti ukuran perusahaan, modal, struktur aset dan lain-lain serta memperhatikan pengaruh eksternal seperti kondisi sosial, politik dan ekonomi.

2. Untuk pemakai laporan keuangan lainnya sebaiknya tidak hanya menggunakan rasio-rasio yang digunakan dalam penelitian ini, tetapi bisa menggunakan rasio-rasio lainnya untuk menganalisis perubahan laba yang terjadi dalam perusahaan, agar dalam pemakaian laporan keuangan tersebut menjadi menjadi lebih luas dan lebih akurat.

PENGARUH CURRENT RATIO, DEBT TO EQUITY

RATIO, TOTAL ASSET TURN OVER, DAN NET

PROFIT MARGIN TERHADAP PERUBAHAN

LABA PERUSAHAAN CONSUMER GOODS

SEKTOR MAKANAN DAN MINUMAN

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

CINDY OLIVIA

1351068

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

EFFECT OF CURRENT RATIO, DEBT TO EQUITY

RATIO, TOTAL ASSET TURNOVER, AND NET

PROFIT MARGIN TO CHANGES IN

EARNINGS ON FOOD AND

BEVERAGE SECTOR OF

CONSUMER GOODS

COMPANY

THESIS

In Partial Fulfillment of The Requirements for The Degree of

Bachelor of Science in Accounting

By

CINDY OLIVIA

1351068

BACHELOR PROGRAM IN ACCOUNTING

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

v

KATA PENGANTAR

Penelitian yang berjudul “Pengaruh Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Net Profit Margin terhadap Perubahan Laba Perusahaan Consumer Goods Sektor makanan dan minuman”, memiliki tujuan untuk

mengetahui pengaruh current rartio, debt to equity ratio, total asset turnover dan

net profit margin terhadap perusahaan consumer goods sektor makanan dan

minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2014, selanjutnya penulis menganalisis rasio yang berpengaruh dan tidak berpengaruh terhadap perubahan laba, penulis juga menggunakan beberapa periode tahun untuk menganalisis perubahan laba, agar menjadi lebih akurat.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan masih terdapat kekurangan. Penelitian ini hanya berfokus terhadap perubahan laba dari perusahaan consumer goods sektor makanan dan minuman selama periode 2012-2014, maka data yang sudah di olah oleh peneliti bisa saja berbeda dengan penelitian lain yang menggunakan sunjek penelitian berbeda dan periode yang berbeda, sehingga tidak dapat menjadi bahan acuan yang pasti.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan tugas akhir ini:

1. Tuhan Yesus Kristus atas kebaikan, berkat, kasih, dan kekuatan yang diberikan kepada penulis sehingga penulis mampu menyelesaikan tugas akhir ini dengan baik dan tepat waktu.

2. Kedua orang tua (Hendrik Gunawan dan Tjay Sin Joen) yang terus memberikan dukungan baik secara finansial dan dukungan moral sehingga penulis mampu menyelesaikan tugas akhir ini dan juga atas kasih sayang dan kesabaran yang diberikan kepada penulis.

3. Kakak perempuan penulis (Evelyn Natalia), kakak laki-laki dan adik laki-laki (Felix Gunawan dan Vincent Gunawan) karena telah mendukung dan menjadi saudara yang bagi penulis.

4. Ibu Sinta Setiana, S.E., M.Si. selaku dosen pembimbing yang telah meluangkan waktu untuk membantu dan memberikan pengarahan kepada penulis dalam menyelesaikan tugas akhir ini.

5. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

6. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA. selaku Ketua Program Studi Akuntansi Universitas Kristen Maranatha Bandung.

7. Seluruh dosen dan staf tata usaha Fakultas Ekonomi yang telah memberikan ilmunya kepada penulis selama penulis menempuh pendidikan di Universitas Kristen Maranatha Bandung.

8. Kepada semua teman-teman Akuntansi Universitas Kristen Maranatha 2013 Bandung.

9. Sahabat-sahabatku yang selalu mendukung, Vincentius Hansel, Davin, Elrica, Felix, Lucky, Sanny, William, Williams dan yang tidak bisa penulis sebutkan satu persatu.

vi

Akhir kata, semoga Tuhan selalu melimpahkan kasih dan berkat-Nya yang melimpah kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga Tugas Akhir ini dapat berguna dan memberi nilai tambah sehingga dapat memberikan wawasan baru bagi pihak yang membacanya. Tuhan memberkati.

Bandung, Januari 2017

| 93

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Andriyani, Ima. (2015). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Fahmi, I. (2014). Analisis Laporan Keuangan. Bandung: Alfabeta.

Ghozali, Imam. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: UNDIP.

Gunawan, Ade & Wahyuni, Sri Fitri. (2013). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Perdagangan Di Indonesia. Jurnal

Manajemen & Bisnis Vol 13 No. 01 April 2013 ISSN 1693- 7619.

Harahap, Sofyan Syafri. (2006). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Hery. (2015). Analisis Laporan Keuangan. Yogyakarta: CAPS.

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan. Edisi 2007. Penerbit: Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia. (2012). Standar Akuntansi Keuangan per 1 Juli 2001. Jakarta: Salemba Empat.

Jumingan. (2006). Analisis Laporan Keuangan. Jakarta: PT. Bumi Aksara. Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada. Kasmir. (2013). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kasmir. (2014). Analisis Laporan Keuangan. Jakarta: PT Rajawali Persada. Lim, Handi Haryanto, Kardinal & Juwita, Ratna. (2015). Analisa Pengaruh

Return On Equity (ROE) Dan Debt to Equity Ratio (DER) Terhadap Pertumbuhan Laba Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia.

Melinda, S. Evy. (2010). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia. Program Skripsi: Universitas Sumatra Utara, Medan. Ningsih, Indah Widya. (2010). Pengaruh Rasio Keuangan terhadap Pertumbuhan

Daftar Pustaka 94

Universitas Kristen Maranatha

Ningsih, Indah Widya. (2010). Pengaruh Rasio Lancar (Current Ratio), Debt To

Asset Ratio, Debt To Equity Ratio, Perputaran Total Aktiva (Total Assets Turnover), Tingkat Pengembalian Dari Aktiva (Return On Assets/ ROA), Gross Profit Margin (GPM), Tingkat Pengembalian Dari Modal (Return On Eqiity/ ROE), Dan Perputaran Persediaan (Inventory Turnover) Terhadap

Pertumbuhan Laba Perusahaan Manufaktur Industri Makanan Dan Minuman Periode 2006-2009.

Rudianto. (2013). Analisa Pengaruh Return On Equity, Return On Asset dan Debt to Equity Ratio Terhadap Pertumbuhan Laba Perusahaan Manufaktur di Indonesia. Jurnal Ilmu Manajemen Vol.1 No.1, Januari 2013.

Sholiha, Farihatus. (2013). Analisis Pengaruh Current Ratio, Debt to Equity

Ratio, Total Asset Turnover dan Net Profit Margin terhadap Perubahan Laba

(Studi Kasus Perusahaan Manufaktur yang terdaftar di BEI periode 2010-2012).

Soemarso. (2005). Akuntansi Suatu Pengantar. Edisi Revisi, Jakarta: Salemba Empat.

Suliyanto. (2006). Metode Riset Bisnis. Yogyakarta: Andi.

Suwardjono. (2008). Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta: BPFE.

Syamsuddin. (2011). Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada.

Wild, John, K.R. Subramanyam, dan Robert F. Halsey. (2005). Analisis Laporan