A. TINJAUAN PUSTAKA 1. Pengertian Sistem Informasi

Istilah sistem paling sering digunakan untuk menunjuk pengertian metode atau cara dan sesuatu himpunan unsur atau komponen yang saling berhubungan satu sama lain menajadi satu kesatuan yang utuh. (Amirin, 1992 : 1)

“Sistem adalah sebuah tatanan yang terdiri atas sejumlah komponen fungsional (dengan tugas khusus) yang saling berhubungan dan secara bersama-sama bertujuan untuk memenuhi suatu proses atau pekerjaan tertentu”. ( Utami dan Anggit, 2012 : 2)

“Menurut Prof. R. Subekti, S.H sistem adalah suatu susunan atau catatan yang teratur, suatu keseluruhan yang terdiri atas bagian- bagian yang berkaitan satu sama lain tersusun menurut suatu atau pola hasil dari suatu pemikiran untuk mencapai suatu tujuan”. ( Badrul, 1997 : 2 )

Informasi adalah data yang diolah menjadi lebih berguna dan berarti bagi penerimanya dan untuk mengurangi ketidak pastian dalam proses pengambilan keputusan mengenai suatu keadaan. (Susanto, 2004 : 1 )

Pengertian Sistem Informasi menurut para ahli :

a. “John F. Nash, sistem informasi adalah kombinasi dari manusia, fasilitas atau alat teknologi, media, prosedur, dan pengendalian yang bermaksud menata jaringan komunikasi yang penting, proses atau transaksi tertentu dan rutin, membantu manajemen dan pemakai intern dak ekstern dan menyediakan dasar pengambilan keputusan yang tepat.” (www.artikelsiana.com)

b. “Robert A.Leitch, sistem informasi adalah suatu sistem di dalam suatu organisasi yang yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”

(www.artikelsiana.com).

7

c. “Alther, sistem informasi adalah sebagai tipe khusus dari sistem kerja dimana manusia dan/mesin melakukan pekerjaan dengan menggunakan sumber daya untuk memproduksi produk tertentu dan/jasa bagi pelanggan”. (www.artikelsiana.com)

Dari uraian diatas dapat ditarik kesimpulan bahwa sistem informasi adalah suatu sistem yang menyediakan informasi untuk manajemen dalam mengambil keputusan dan juga untuk menjalankan operasional perusahaan, dimana sistem tersebut merupakan kombinasi dari orang-orang, teknologi informasi dan prosedur-prosedur yang teroganisasi.

1) Fungsi Sistem Informasi

a) Untuk meningkatkan aksebilitas data yang ada secara efektif dan efisien kepada pengguna, tanpa dengan prantara sistem informasi.

b) Memperbaiki produktivitas aplikasi pengembangan dan pemeliharaan sistem.

c) Menjamin tersedianya kualitas dan ketrampilan dalam memanfaatkan sistem informasi secara kritis.

d) Mengidentifikasi kebutuhan mengenai ketrampilan pendukung sistem informasi.

e) Mengantisispasi dan memahami akan konsekuensi ekonomi.

f) Menetapkan investasi yang akan diarahkan pada sistem informasi.

g) Mengembangkan proses perencanaan yang efektif.

2) Komponen Sistem Informasi (SI)

a) Komponen input adalah data yang masuk kedalam sistem informasi.

b) Komponen model adalah kombinasi prosedur, logika dan model matematika yang memproses data yang tersimpan

8

dibasis data dengan cara yang sudah di tentukan untuk menghasilakn keluaran yang diinginkan.

c) Komponen output adalah hasil informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

d) Komponen teknologi adalah alat dalam sistem informasi, teknologi digunakan dalam menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan output dan memantau pengendalian sistem.

e) Komponen basis data adalah kumpulan data yang saling berhubungan yang tersimpan di dalam komputer dengan menggunakan software database.

f) Komponen kontrol adalah komponen yang mengendalikan gangguan terhadap sistem informasi.

3) Ciri-ciri Sistem Informasi

a) Baru, adalah informasi yang didapat sama sekali baru dan segar bagi penerima.

b) Tambahan, adalah informasi dapat diperbarui atau memberikan tambahan terhadap informasi yang sebelumnya telah ada.

c) Kolektif, adalah informasi yang dapat menjadi suatu koreksi dari informasi yang salah sebelumnya.

d) Penegas, adalah informasi yang dapat memepertegas informasi yang telah ada.

2. Pengertian Pengaktifan

Arti kata pengaktifan Kamus Bahasa Indonesia (KBBI), “peng- ak-tif-an” merupakan kata benda.

Pengaktifan = proses, cara, perbuatan menjadikan aktif.

9

3. Pengertian-pengertian dalam Perpajakan

Dalam perpajakan akan dijumpai pengertian Ketentuan Umum dan Tatacara Perpajakan, antara lain:

a. “Pajak adalah iuran negara yang dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk”.

(Zandjani, 1992 : 1)

b. Wajib Pajak adalah orang pribadi atau badan, yang meliputi pembayaran pajak, pemotongan pajak, dan pemungutan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

c. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha.

d. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu yang ditentukan dalam Undang-Undang KUP. Masa Pajak sama dengan 1 (satu) bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan paling lama 3 (tiga) bulan kalender.

e. “Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun baku yang tidak sama dengan tahun kalender”. (Mardiasmo, 2011, 23)

f. “Bagian Tahun Pajak adalah bagian dari jangka waktu 1 (satu) Tahun Pajak”. (Mardiasmo, 2011, 23)

g. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang- undangan perpajakan yang berlaku.

h. “Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak”. (Mardiasmo, 2011, 23)

10

i. Kredit Pajak untuk Pajak Penghasilan adalah pajak yang dibayar sendiri oleh Wajib Pajak ditambah dengan pokok pajak yang terutang dalam Surat Tagihan Pajak.

j. Kredit Pajak untuk Pajak Pertambahan Nilai adalah Pajak Masukan yang dapat dikreditkan setelah dikurangi dengan pengembalian kelebihan pajak.

k. “Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuahan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

(Mardiasmo, 2011 : 24)

l. Bukti Permulaan adalah keadaan, perbuatan, dan/atau bukti berupa keterangan, tulisan, atau benda yang dapat memberikan petunjuk adanya dugaan kuat bahwa telah terjadi suatu tindak pidana dibidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan negara.

m. Pemeriksaan Bukti Permulaan yaitu pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah tindak pidana dibidang perpajakan.

n. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak.

o. “Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran- lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya”. (Mardiasmo, 2011 : 24)

4. Pengertian Electronik Filing Identification Number (EFIN)

“EFIN pajak atau Electronik Filing Identification Number adalah nomor identitas yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib Pajak untuk melakukan transaksi elektronik diantaranya adalah e-filing”. ( www.online-pajak.com/id/efin-pajak )

Permohonan EFIN dan Pendaftaran EFIN pada aplikasi e- filling ini dilakukan satu kali, selanjutnya dapat digunakan sebagai fasilitas pelaporan SPT secara online (e-filing) untuk seterusnya.

11 5. Surat Pemberitahuan (SPT)

a. Pengertian SPT

“Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

(Mardiasmo, 2013 : 31) b. Fungsi SPT

Fungsi pemberitahuan bagi Wajib Pajak Pajak Penghasilan adalah sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

1. Pembayaran pajak yang telah dilaksanakan sendiri, atau melalui pemotongan, pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

2. Penghasilan yang merupakan objek pajak atau bukan objek pajak.

3. Harta dan kewajiban.

4. Pembayaran dari pemotong atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

1) Pengkreditan Pajak Masukan terhadap Pajak Keluaran.

2) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak atau melalui pihak lain dalam Satu Masa Pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

12

Bagi pemotongan atau pemungutan pajak, fungsi Surat Pemberitahuan sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya.

c. Prosedur Penyelesaian SPT

1) Wajib Pajak mengambil Surat Pemberitahuan sendiri di tempat yang ditetapkan oleh Direktur Jenderal Pajak atau dengan cara lain yang pelaksanaannya diatur pada Peraturan Menteri Keuangan. Wajib Pajak juga dapat mengambil Surat Pemberitahuan dengan cara lain, misalnya dengan mengakses situs Direktorat Jenderal Pajak untuk memperoleh formulir Surat Pemberitahuan tersebut.

2) Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, serta menyampaikan ke kantor Direktorat Jendral Pajak tempat Wajib Pajak terdaftar atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

3) Wajib Pajak yang telah mendapatkan izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang Rupiah, wajib menyampaikan Surat Pemberitahuan dalam Bahasa Indonesia dengan menggunakan satuan mata uang selain Rupiah yang diizinkan.

4) Penandatanganan SPT dapat dilakuakn secara biasa, dengan tanda tangan stempel, atau tanda tangan elektronik atau digital, yang semuanya mempunyai kekuatan hukum yang sama.

5) Bukti-bukti yang harus dilampirkan pada SPT, antara lain:

1. Untuk Wajib Pajak yang mengadakan pembukuan, Laporan Keuangan berupa neraca dan laporan rugi laba serta keterangan-keterangan lain yang diperlukan untuk menghitung besarnya penghasilan kena pajak.

13

2. Untuk SPT Masa PPN sekurang-kurangnya memuat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

3. Untuk Wajib Pajak yang menggunakan norma perhitungan, perhitungan jumlah peredaran yang terjadi dalam tahun pajak yang bersangkutan.

d. Pembetulan SPT

Wajib Pajak dapat membetulkan Surat Pemberitahuan yang telah disampaikan dengan menyampaikan persyaratan tertulis, dengan syarat Direktur Jendral Pajak belum melakukan tindakan pemeriksaan. Dalam pembetulan Surat Pemberitahuan menyatakan rugi atau lebih bayar, pembetulan Surat Pemberitahuan harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan.

Dalam membetulkan sendiri Surat Pemberitahuan Tahunan maupun Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) sebelum pemeriksaan dan 200% (dua ratus persen) sebelum penyidikan, (khusus bila karena kekhilafan, menurut Pasal 38-KUP).

e. Janis SPT

Secara garis besar SPT dibedakan menjadi dua, yaitu:

1) Surat Pemberitahuan Masa yaitu adalah Pemberitahaun Masa Pajak.

2) Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

14 SPT meliputi:

1) SPT Tahunan Pajak Penghasilan 2) SPT Masa yang terdiri dari :

a) SPT Masa Pajak Penghasilan.

b) SPT Masa Pajak Pertambahan Nilai.

c) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan Nilai.

Bentuk SPT:

1) Formulir kertas (hardcopy)

2) E-SPT (Elektronik Surat Pemberitahuan)

f. Batas Waktu Penyampaian SPT

Batas waktu dalam penyampaian Surat Pemberitahuan adalah:

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak. Khusus untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak

c. Untuk Surat Pemberitahuan Tahuan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

g. Perpanjangan Jangka Waktu Penyampaian SPT

Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan paling lama 2 (dua) bulan sejak

15

batas waktu penyampaian SPT Tahunan dengan cara menyampaikan Pemberitahuan Perpanjangan SPT Tahunan.

Pemberitahuan Perpanjangan SPT Tahunan dibuat secara tertulis dan disampaiakan ke Kantor Pelayanan Pajak, sebelum batas waktu penyampaian SPT Tahunan berakhir, dengan dilampiri:

1) Penghitungan sementara pajak terutang dalam 1 (satu) Tahun Pajak yang batas waktu penyampaiannya diperpanjang.

2) Laporan keuangan sementara.

3) Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang.

Pemberitahuan Perpanjangan SPT Tahunan wajib ditandatangani oleh Wajib Pajak atau Kuasa Wajib Pajak.

h. Sanksi Terlambat atau Tidak Menyampaikan SPT

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang telah ditentukan maka dikenai sanksi administrasi berupa denda sebesar:

1) Rp 500.000,- (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai,

2) Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya,

3) Rp 1.000.000,- (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan,

4) Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi.

16 B. METODE PENGAMATAN

1. Lokasi Pengamatan

Lokasi yang digunakan untuk melakukan pengamatan adalah Kantor Pelayanan Pajak (KPP) Pratama Karanganyar merupakan instansi vertikal Direktorat Jenderal Pajak yang berada dibawah dan bertanggung jawab langsung kepada kepala kantor Direktorat Jenderal Pajak Jawa Tengah II. KPP Pratama Karanganyar merupakan kantor yang melayani tentang pajak. Lokasi KPP karanganyar berada di J.

KH. Samanhudi Komplek Perkantoran Cangakan Karanganyar, Telp.

(0271) 6491281, 6491282 Fax. (0271) 6491284; SITUS www.pajak.go.id.

Penulis memilih lokasi pengamatan KPP Pratama Karanganyar karena, penulis diberikan izin sehingga penulis bisa mendapatkan informasi dan meminta data setelah magang, selain itu juga ingin mengetahui tentang perpajakan secara umum di KPP Karanganyar khususnya tentang cara pengaktifan nomor EFIN dan kegunaannya bagi Wajib Pajak.

2. Janis Pengamatan

Dalam pengamatan ini yang digunakan adalah pengamatan deskritif kualitatif.

“Deskripsi Kualitatif yaitu jenis pengamatan yang berusaha menggambarkan keadaan atau fenomena sosial tertentu yang memaparkan, menafsirkan dan menganalisa data yang ada. Jadi berusaha menggali, menyelami dan mengemukakan fakta-fakta atau permasalahan tentang pemeriksaan pajak yang dihadapi dilapangan”.

( Sutopo, 2002 :110-111 )

17 3. Penentuan Sampel dan Sumber Data

a. Teknik Penentuan Sempel

Purposive sampling, pilihan sempel yang diarahkan dan yang dianggap memiliki dan mengerti atau menguasai data yang sedang dicari atau diteliti.

b. Sumber data:

1) Nara Sumber

Orang yang memberi Informasi, yang dianggap megetahui secara jelas atau menjadi sumber informasi bagi peneliti. Nama peneliti dalam penelitian ini adalah bapak Ahmad Umar, Seksi Pelayanan KPP Pratama karanganyar.

2) Tempat dan Lokasi

Penelitian untuk memperoleh data dilakukan di Kantor Pelayanan Pajak Pratama Karnganyar.

3) Peristiwa

Menceritakan kenjadian-kejadian nyata sehari-hari yang dilihat oleh peneliti selama di Kantor Pelayanan Pajak Pratama Karanganyar.

4) Data kepustakaan

Yaitu data yang dikumpulkan dari buku-buku referensi dan literature yang berhubungan dengan pengamatan penulis bahas pada tugas ini.

4. Teknik Pengumpulan Data a. Observasi

Observasi yang dilakukan secara langsung selama berada di Kantor Pelayanan Pajak Pratama Karangayar.

b. Wawancara

Yaitu dengan memperoleh data secara langsung melalui nara sumber yang terpercaya dan mengetahuinya. Dengan melakukan

18

tanya jawab dengan narasumber sehingga peniliti memperoleh hasilnya secara akurat melalui narasumber tersebut.

c. Data yang diperoleh dengan cara membaca, mempelajari tata cara yang ada di Kantor Pelayanan Pajak Karanganyar yang berhubungan dengan masalah yang diteliti.

5. Teknik Analisa Data

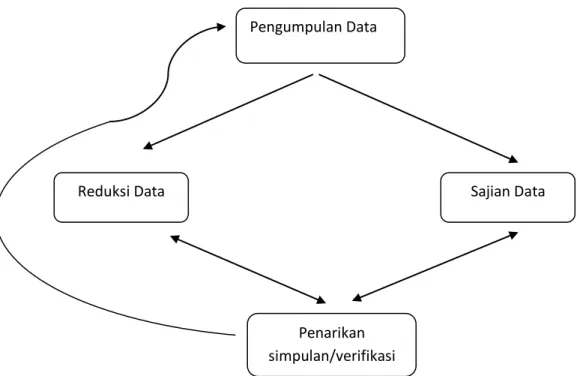

Analisa data dilakukan dengan cara terjun langsung kelapangan yaitu tempat magang. Kegiatan tersebut dilakukan dengan cara bersamaan dengan proses pengumpulan data. Proses analisis data dengan menggunakan model analisis interaktif dan melihat secara langsung bagaimana data itu dibuat. Model yang digunakan adalah model yang saling terjaga dan interaktif yang merupakan suatu model analisis yang dilakukan apabila inti data telah diperoleh. Kemudian dilanjutkan penafsiran data dimana penulis mengungkapkan dalam bentuk uraian-uraian dan penjelasan-penjelasan lainnya yang pada akhirnya dapat diambil suatu kesimpulan-kesimpulan, saran-saran sesuai dengan tujuan penulisan ini. Dalam metode interaktif ini terdapat tipe komponen analisis yaitu: data redugtion (pengumpulan data), data display (penyajian data), conclusion drawing (penarikan kesimpulan). Aktivitas yang dilakuakan dalam bentuk interaktif dengan proses pengumpulan data sebagai suatu proses siklus.

a. Pengumpulan Data

Merupakan proses seksi, pemfokusan, penyederhanaan dan abstraksi data kasar yang diperoleh dilapangan. Tahap ini berlangsung secara terus-menerus dari tahap awal sampai akhir penelitian.

b. Penyajian Data

Penyajian data merupakan pengumpulan informasi tersusun yang memberikan kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan penyajian data dapat berupa kalimat, cerita

19

ataupun tabel. Dengan melihat suatu penyajian data, peniliti akan mengerti apa yang terjadi dan mungkin untuk mengerjakan sesuatu pada analisa atau tindakan lain.

6. Penarikan Kesimpulan

Penarikan kesimpulan ini dilakukan setelah semua data berhasil dikumpulkan. Setelah menganalisis data-data tersebut dicari tema, ketentuan, penjelasan, dan kesamaan-kesamaan yang muncul. Dalam proses ini landasan-landasan yang kuat sangat diperlukan agar verivikasi yang dibuat dapat dipertanggung jawabkan kebenarannyar.

Gambar 2.1 Model Analisis Interaktif

Sumber : Sutopo H.B, 2002 : 96 Pengumpulan Data

Reduksi Data Sajian Data

Penarikan simpulan/verifikasi