SKRIPSI

PENGARUH CORE SELF EVALUATIONS DAN KECERDASAN EMOSIONAL TERHADAP KINERJA AUDITOR

PADA KANTOR AKUNTAN PUBLIK YANG TERDAPAT

DI MEDAN

OLEH

SAFIRA 160503093

PROGRAM STUDI S1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH CORE SELF EVALUATIONS DAN KECERDASAN EMOSIONAL TERHADAP KINERJA AUDITOR PADA

KANTOR AKUNTAN PUBLIK YANG TERDAPAT DI MEDAN

Penelitian ini bertujuan untuk mengetahui apakah locus of control, emotional stability, self-esteem, self-efficacy dan kecerdasan emosional berpengaruh terhadap kinerja auditor secara parsial pada Kantor Akuntan Publik (KAP) yang terdapat di Kota Medan.

Jenis penelitian yang dilakukan adalah penelitian Asosiatif-Kausal.

Penelitian ini dilakukan di Kantor Akuntan Publik di Kota Medan pada tahun 2019. Penelitian ini menggunakan data primer untuk pengujian hipotesis.

Sedangkan metode pengumpulan data yang digunakan adalah kuesioner yang dibagikan kepada sampel penelitian ini. Teknik analisis data yang dilakukan dalam penelitian ini adalah dengan menggunakan metode analisis statistik deskriptif dan analisis regresi linear berganda yang dilakukan dengan bantuan software SPSS 23 for Windows.

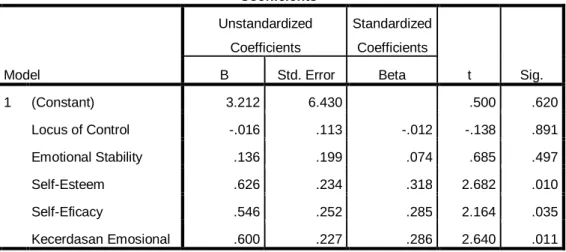

Hasil dalam penelitian ini menunjukkan bahwa self-esteem, self-efficacy dan kecerdasan emosional secara parsial berpengaruh positif dan signifikan terhadap kinerja auditor pada Kantor Akuntan Publik yang terdapat di Kota Medan. Sedangkan locus of control dan emotional stability tidak memiliki pengaruh yang signifikan terhadap kinerja auditor pada Kantor Akuntan Publik yang terdapat di Kota Medan.

Kata kunci: Locus of control, emotional stability, self-esteem, self-efficacy, kecerdasan emosional, kinerja auditor.

ABSTRACT

THE INFLUENCE OF CORE SELF EVALUATIONS AND EMOTIONAL INTELLIGENCE ON AUDITOR PERFORMANCE IN PUBLIC

ACCOUNTANT FIRM CONTAINED IN MEDAN

This study aims to determine whether the locus of control, emotional stability, self-esteem, self-efficacy and emotional intelligence affect the performance of auditors partially at the Public Accounting Firm (KAP) located in Medan.

This type of research is Associative-Causal research. This research was conducted at the Public Accountant Firms in Medan City in 2019. This study uses primary data for hypothesis testing. While the data collection method used is a questionnaire distributed to the sample of this study. The data analysis technique used in this research is to use descriptive statistical analysis methods and multiple linear regression analysis conducted with the help of SPSS 23 for Windows software.

The results in this study indicate that self-esteem, self-efficacy and emotional intelligence partially have a positive and significant effect on the performance of auditors at public accounting firms in the city of Medan.

Whereas locus of control and emotional stability do not have a significant effect on the performance of auditors at public accounting firms in the city of Medan.

Keywords: Locus of control, emotional stability, self-esteem, self-efficacy, emotional intelligence, auditor performance.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT, Tuhan Yang Maha Kuasa, yang telah memberikan rahmat, karunia, kesehatan, dan kemudahan bagi penulis dalam menyelesaikan skripsi ini yang berjudul “Pengaruh Core Self Evaluations dan Kecerdasan Emosional Terhadap Kinerja Auditor Pada Kantor Akuntan Publik Yang Terdapat di Medan”, guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Tidak lupa penulis menghadiahkan shalawat dan salam kepada Nabi Muhammad SAW sebagai penuntun di hari akhir kelak.

Dalam menyelesaikan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan dari berbagai pihak. Terutama penulis ucapkan terima kasih kepada kedua orang tua penulis, Ayahanda Ir. Suryadi Munir dan Ibunda Syarifah Helwa SE. Terima kasih atas semua kasih sayang, doa, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dibanggakan. Kemudian kepada abang dan kakak penulis, Harris Aditya, SE., Ak., Fachri SH., Annisa Bella Dina, dan dr.Tya Sharitsa, penulis ucapkan terima kasih atas dukungannya dalam menyelesaikan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis juga ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE., M.S. selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA. selaku Ketua Departemen/Program Studi S1 Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Arifin Hamzah, MM, Ak., CPA selaku Dosen Pembimbing yang telah memberikan bantuan dalam penyelesaian skripsi ini berupa saran dan kritik yang sangat membangun sehingga skripsi ini dapat diselesaikan tepat waktu.

4. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku dosen penguji dan Bapak Drs.

Arifin Lubis, MM, Ak. selaku dosen pembanding yang memberikan banyak masukkan sehingga skripsi ini menjadi lebih baik.

5. Terima kasih kepada sahabat-sahabat tersayang penulis, Soni Dachi, Dila, Vania, Nabila, Tasya, Anggik, Anggi, Sofi, Ajeng, Tasya, Dina, Faquitha, Hesti, Windy, serta pihak-pihak lain yang tidak bisa penulis disebutkan satu-persatu dalam skripsi ini.

6. Kepada kak Thalita yang telah menemani penulis menyebarkan kuesioner dan mengumpulkan data responden, terima kasih telah berjuang bersama sehingga skripsi ini dapat selesai.

Dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi.

Medan, Januari 2020 Penulis

Safira

NIM. 160503093

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Pustaka ... 12

2.1.1 Teori Kepribadian ... 12

2.1.2 Teori Atribusi ... 13

2.1.2.1 Locus of Control internal ... 14

2.1.2.2 Locus of Control eksternal ... 14

2.1.3 Kinerja Auditor ... 15

2.1.4 Core Self Evaluations ... 17

2.1.4.1 Locus of Control ... 17

2.1.4.2 Emotional Stability ... 19

2.1.4.3 Self-Esteem ... 20

2.1.4.4 Self-Efficacy ... 21

2.1.5 Kecerdasan Emosional ... 23

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 34

BAB III METODOLOGI PENELITIAN ... 35

3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Definisi Operasional ... 35

3.3.1 Variabel Terikat (Dependent Variabel) ... 35

3.3.2 Variabel Bebas (Independent Varibel) ... 36

3.4 Skala Pengukuran Variabel ... 40

3.5 Populasi dan Sampel Penelitian ... 42

3.6 Jenis Data ... 45

3.7 Metode Pengumpulan Data ... 45

3.8 Teknik Analisis Data... 46

3.8.1 Statistik Deskriptif ... 47

3.8.2 Uji Validitas ... 47

3.8.3 Uji Reliabilitas ... 47

3.8.4 Uji Asumsi Klasik ... 48

3.8.4.1 Uji Normalitas ... 48

3.8.4.2 Uji Multikolinearitas ... 48

3.8.4.3 Uji Heteroskedastisitas ... 49

3.8.5 Analisis Regresi Linear Berganda ... 50

3.8.6 Uji Hipotesis ... 50

3.8.6.1 Uji Koefisien Determinasi ... 50

3.8.6.2 Uji Signifikan Pengaruh Parsial (Uji t) ... 51

BAB IV HASIL DAN PEMBAHASAN ... 53

4.1 Gambaran Umum Responden ... 53

4.2 Statistik Deskriptif ... 58

4.3 Uji Kualitas Data ... 60

4.3.1 Uji Validitas ... 60

4.3.2 Uji Reliabilitas ... 63

4.3 Uji Asumsi Klasik ... 64

4.4.1 Uji Normalitas ... 64

4.4.2 Uji Multikolinearitas... 66

4.4.3 Uji Heteroskedastisitas ... 67

4.5 Analisis Regresi Linear Berganda ... 69

4.6 Pengujian Hipotesis ... 71

4.6.1 Uji Koefisien Determinasi ... 71

4.6.3 Uji t (Parsial) ... 72

4.7 Pembahasan ... 74

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.2 Saran... 82

DAFTAR PUSTAKA ... 84

DAFTAR TABEL

No Judul Halaman

1.1 Research Gap Kinerja Auditor ... 9

2.1 Penelitian Terdahulu ... 27

3.1 Instrumen Skala Likert ... 40

3.2 Definisi Operasional dan Skala Pengukuran Variabel ... 41

3.3 Populasi Penelitian ... 43

4.1 Responden Kantor Akuntan Publik ... 53

4.2 Tingkat Pengembalian Kuesioner ... 54

4.3 Pengelompokkan Responden Berdasarkan Usia ... 55

4.4 Pengelompokkan Responden Berdasarkan Jenis Kelamin ... 56

4.5 Pengelompokkan Responden Berdasarkan Pendidikan Terakhir ... 56

4.6 Pengelompokkan Responden Berdasarkan Lama Masa Bekerja ... 57

4.7 Pengelompokkan Responden Berdasarkan Jabatan ... 58

4.8 Hasil Uji Statistik Deskriptif ... 58

4.9 Hasil Uji Locus of Control yang Dimiliki Responden ... 59

4.10 Hasil Uji Validitas Locus of Control ... 61

4.11 Hasil Uji Validitas Emotional Stability ... 61

4.12 Hasil Uji Validitas Self-Esteem ... 61

4.13 Hasil Uji Validitas Self-Efficacy ... 62

4.14 Hasil Uji Validitas Kecerdasan Emosional ... 62

4.15 Hasil Uji Validitas Kinerja Auditor ... 63

4.16 Hasil Uji Reliabilitas ... 64

4.17 Hasil Uji Statistik Kolmogrov-Smirnov ... 65

4.18 Hasil Uji Multikolinearitas ... 67

4.19 Hasil Uji Heteroskedastisitas ... 68

4.20 Hasil Analisis Regresi Linear Berganda ... 69

4.21 Hasil Uji Koefisien Determinasi (R2 ) ... 71

4.22 Hasil Uji t (Parsial)... 72

DAFTAR GAMBAR

No Judul Halaman 2.1 Kerangka Konseptual ... 30 4.1 Grafik Normal P-Plot ... 65 4.2 Hasil Uji Heteroskedastisitas ... 68

DAFTAR LAMPIRAN

No Judul Halaman

1 Kuesioner Penelitian ... 87

2 Data Mentah Penelitian ... 93

3 Hasil Output SPSS ... 106

4 Surat Izin Penelitian ... 125

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada zaman maju seperti saat ini, kebutuhan hidup manusia semakin meningkat. Seiring dengan hal tersebut, semakin banyak pula berdiri perusahaan- perusahaan yang bertujuan untuk menghasilkan barang dan jasa untuk memenuhi kebutuhan manusia. Untuk menjadi suatu perusahaan yang sehat, laporan keuangan harus diaudit oleh akuntan publik yang kompeten, agar nantinya hasil audit tidak menimbulkan dampak buruk bagi perusahaan. Akuntan Publik merupakan akuntan yang memiliki izin dari Menteri Keuangan untuk memberikan jasa akuntan publik di Indonesia. Berbagai jasa akuntan publik yaitu jasa assurance, jasa atestasi, dan jasa nonassurance. Auditor Independen adalah akuntan publik yang melaksanakan penugasan audit atas laporan keuangan historis, yang menyediakan jasa audit atas dasar standar auditing yang tercantum dalam Standar Profesional Akuntan Publik.

Profesi akuntan publik memiliki peran yang penting dalam mendukung perekonomian nasional yang sehat, efisien, dan meningkatkan transparansi serta kualitas dan kredibilitas informasi keuangan atau laporan suatu entitas (Supartini dkk, 2016). Akuntan publik bertanggung jawab dan berperan untuk menaikkan tingkat keandalan laporan keuangan dengan membuktikan kewajaran laporan keuangan yang disusun dan disajikan oleh klien, sehingga pengguna laporan memperoleh informasi keuangan yang andal sebagai dasar pengambilan

keputusan. Baik atau tidaknya pertanggungjawaban yang diberikan dan pelaksanaan perannya tergantung dari kinerja auditor.

Auditor berhubungan dengan kinerja sumber daya manusia, apabila kinerjanya bagus maka auditor tersebut dapat dikatakan berkompeten dan disiplin dalam memeriksa laporan keuangan, kompetensi tersebut berhubungan dengan kualitas audit yang baik sehingga tidak adanya keterlambatan dalam pemeriksaan laporan keuangan.

Penelitian Nugraha dan Ramantha (2015) menyatakan bahwa kinerja auditor adalah hasil kerja yang dicapai oleh auditor dalam melaksanakan tugasnya sesuai dengan tangung jawab yang diberikan, dan menjadi salah satu tolak ukur yang digunakan untuk menentukan apakah pekerjaan dilakukan dengan baik atau sebaliknya. Pengukuran tersebut berkaitan dengan kualitas, yaitu mutu penyelesaian pekerjaan dengan berdasar pada standar-standar pekerjaan (SPAP), kemampuan, serta pengetahuan yang dimiliki auditor; kuantitas, yaitu jumlah hasil kerja yang dapat diselesaikan dengan target yang menjadi tanggung jawab pekerjaan; dan ketepatan waktu, yaitu ketepatan penyelesaian pekerjaan sesuai dengan waktu yang tersedia. Untuk menunjang profesionalismenya sebagai auditor perlu meningkatkan kualitas, profesionalisme dan akuntabilitas dalam menjalankan aktivitasnya, dan diperlukan audit yang tidak hanya terbatas pada keuangan dan kepatuhan saja, tetapi harus diperluas dengan meningkatkan kinerja yang dimiliki oleh auditor. Seperti kemampuan auditor dalam memahami tipe bisnis dari masing-masing perusahaan yang diaudit (spesialisasi auditor).

Besarnya kepercayaan yang diberikan terhadap profesi akuntan publik mengakibatkan profesi ini senantiasa mendapat perhatian dari masyarakat dikarenakan auditor sering mengabaikan tugasnya yang menyebabkan kinerjanya buruk. Pada kenyataannya terdapat beberapa kasus kegagalan perusahaan di Indonesia yang dikaitkan dengan kegagalan auditor yang terjadi belakangan ini.

Seperti kasus yang menimpa salah satu Akuntan Publik (AP) pada tahun 2006, akuntan publik ini diindikasikan melakukan kesalahan dalam mengaudit laporan keuangan PT Great River International Tbk. yang bergerak di bidang manufaktur pakaian.

Kasus tersebut muncul setelah adanya temuan auditor investigasi Bapepam yang menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas dan gagal dalam membayar utang. Sehingga berdasarkan investigasi tersebut Bapepam menyatakan bahwa akuntan publik yang memeriksa laporan keuangan Great River ikut menjadi tersangka. Oleh karena itu, Menteri Keuangan RI terhitung sejak November 2006 telah membekukan izin akuntan publik tersebut selama dua tahun karena terbukti melakukan pelanggaran terhadap Standar Profesi Akuntan Publik (SPAP) berkaitan dengan laporan Audit atas Laporan Keuangan Konsolidasi PT.

Great River tahun 2003.

Akuntan publik tersebut dianggap telah menyalahi aturan mengenai kode etik profesi akuntan, terutama yang berkaitan dengan integritas, objektivitas dan tidak menggunakan sikap skeptisisme profesional auditornya. Selain itu, PT Bursa

Efek Surabaya juga telah mengumumkan bahwa PT. Great River International Tbk. memenuhi kriteria delisting dengan menunjuk keterlambatan penyampaian laporan keuangan untuk tanggal yang berakhir pada 31 Desember 2004 (audited), laporan keuangan untuk tanggal yang berakhir pada 30 Juni 2005, laporan keuangan untuk tanggal yang berakhir pada 31 Desember 2005 (audited) serta laporan keuangan untuk tanggal yang berakhir pada 30 Juni 2006 di bulan Desember tahun 2006.

Kasus lainnya juga pernah terjadi yaitu kasus yang melibatkan akuntan publik pada perusahaan multibisnis PT Bakrie & Brothers Tbk. (BNBR) yang mempublikasikan kesalahan dalam pembukuan rugi bersih yang besar di tahun 2009 hingga mencapai Rp 15,86 triliun pada laporan keuangan yang telah diaudit oleh salah satu KAP ternama. Sebelumnya dalam laporan keuangan yang telah dipublikasikan tercatat rugi bersih sebesar Rp 16,6 triliun, namun beberapa hari kemudian diralat laporan keuangan tersebut dan dirubah kerugian bersihnya menjadi Rp 15,86 triliun. Hal ini dikarenakan kurangnya kemampuan auditor dalam mengidentifikasi kesalahan dan menghasilkan laporan audit yang akurat.

Fenomena ini menyiratkan perlunya ketelitian auditor dalam mengaudit sebuah laporan keuangan dan perlunya auditor melakukan review sebelum laporan audit dipublikasikan.

Kasus lainnya yaitu kasus manipulasi laporan keuangan pada tahun 2018 dilakukan perusahaan multifinance PT Sunprima Nusantara Pembiayaan (SNP) Finance, anak usaha Columbia Group. Manipulasi laporan keuangan SNP melibatkan dua akuntan publik (AP) dan satu kantor akuntan publik (KAP).

Kredit perbankan tersebut mengalami Non Performing Loan (NPL), dan SNP Finance mengajukan Penundaan Kewajiban Pembayaran Utang (PKPU), sebesar kurang lebih Rp4,07 Triliun yang terdiri dari kredit perbankan Rp2,22 Triliun dan Medium Term Notes Rp1,85 Triliun. Lalu ditemukan pemalsuan data dan manipulasi laporan keuangan dilakukan oleh manajemen SNP Finance.

Diantaranya adalah membuat piutang fiktif melalui penjualan fiktif. Piutang itulah yang dijaminkan kepada para krediturnya, sebagai alasan bahwa nanti ketika piutang tersebut ditagih uangnya akan digunakan untuk membayar utang kepada kreditor, dan SNP Finance memberikan dokumen fiktif yang berisi data customer Columbia. Tetapi auditor gagal mendeteksi kecurangan pada laporan keuangan SNP Finance dengan memberikan opini wajar tanpa pengecualian pada laporan keuangan SNP Finance.

Gambaran kasus-kasus tersebut menimbulkan pertanyaan di mata masyarakat. Apabila auditor tidak dapat mendeteksi kecurangan atau ketidakwajaran yang terkandung dalam laporan keuangan, ataupun melakukan tindakan yang menyimpang dari SPAP, maka kinerja dan kompetensinya perlu dipertanyakan. Hal tersebut akan dapat menurunkan kinerja auditor bersangkutan serta KAP naungannya ikut tersangkut.

Kinerja yang ditunjukkan auditor tidak terlepas dari kepribadian auditor yang bersangkutan. Dalam penelitiannya, Judge dan Bono (2001) menemukan bahwa terdapat 4 sifat kepribadian yang berpengaruh dengan kinerja. Model kepribadian ini disebut dengan core self evaluations yang merupakan salah satu

model kepribadian individu yang berpengaruh terhadap motivasi dan kinerja seseorang.

Hal ini sejalan dengan penelitian Damayanti, dkk (2015) yang menyatakan bahwa variabel-variabel core self evaluations yang terdiri dari locus of control, emotional stability, self-esteem, self-efficacy berpengaruh terhadap kinerja auditor sebab dengan kepribadian tersebut auditor dapat memberikan kemampuannya lebih optimal. Individu dengan core self evaluations tinggi mampu mengatasi masalah dengan menggunakan strategi pemecahan masalah yang lebih baik, sehingga dapat meminimalisasi timbulnya stres. Model kepribadian ini menjadi penting untuk diteliti karena dapat memberikan pemahaman serta memprediksi sikap dan perilaku kerja auditor.

Salah satu faktor yang mempengaruhi kinerja auditor adalah locus of control yang merupakan keyakinan atas sejauh mana seseorang mampu menguasai dan mengendalikan peristiwa yang terjadi padanya. Individu yang memiliki kendali internal tinggi meyakini bahwa perilaku dan tindakannya mempengaruhi berbagai peristiwa dalam hidupnya. Locus of control memiliki peranan penting dalam motivasi, yang merupakan salah satu kunci penting dalam meningkatkan kinerja.

Motivasi dan kinerja seseorang dapat digambarkan dari cara pandang seseorang terhadap pekerjaannya (Budiman, 2016). Oleh karena itu, kepribadian ini dapat digunakan auditor untuk mengendalikan perilakunya dalam bekerja.

Purnomo dan Lestari (2010) menyatakan bahwa seseorang yang memiliki kepribadian emotional stability rendah akan cenderung sering merasa tertekan, suasana hati cepat berubah, penuh ketegangan dan kekhawatiran, mudah murung,

sedih, dan gelisah. Individu dengan kepribadian ini dikatakan memiliki emosi yang tidak stabil. Sebaliknya, seseorang dengan emosi yang stabil dapat menjaga keseimbangan emosionalnya. Individu dengan emotional stability tinggi memiliki karakteristik seperti optimisme yang tinggi, suasana hati stabil, ceria, tidak mudah kecewa, tenang dalam situasi menegangkan, dan tidak mudah tertekan, dan dapat mengatasi stress dengan baik.

Faktor lainnya yang dapat mempengaruhi kinerja adalah self-esteem. Suatu penghargaan yang diberikan atas kinerja membuat seseorang merasa dihargai kemampuanya. Hal ini dapat meningkatkan self-esteem atau harga diri seseorang untuk menyelesaikan suatu pekerjaan. Self-esteem memiliki aspek penerimaan diri dan penghormatan diri. Jika seorang auditor melihat dirinya mampu dalam melaksanakan suatu pekerjaan dan berani mengambil resiko dalam pekerjaan tersebut maka auditor akan memberi kemampuannya dengan optimal dan hal ini akan meningkatkan kinerjanya (Engko, 2008).

Kepercayaan diri (self-efficacy) berhubungan dengan keyakinan seseorang atas kompetensi dan kemampuan dirinya. Self-efficacy dapat menggambarkan keyakinan auditor atas kemampuannya untuk menyelesaikan tugas yang diberikan.

Individu dengan self-efficacy tinggi akan merasa percaya diri dengan kapabilitas kinerja mereka. Apabila auditor menyelesaikan tugas dan berhasil dalam kinerjanya di masa lampau, maka ia akan membangun rasa percaya diri yang tinggi akan kemampuannya dalam melaksanakan tugasnya dengan baik (Kristiyanti, 2015).

Erisna, dkk (2012) menyatakan bahwa salah satu faktor yang mempengaruhi kinerja auditor yang berasal dari dalam diri mereka, serta unsur psikologis

manusia adalah kemampuan mengelola emosional. Seseorang yang memiliki kecerdasan emosional yang baik akan mampu memahami dan menangani perasaan mereka dengan baik, dan menghadapi perasaan orang lain dengan efektif. Seorang akuntan yang memiliki pemahaman atau kecerdasan emosi dan tingkat religiusitas yang tinggi akan mampu bertindak atau berperilaku dengan etis dalam profesi dan organisasi.

Dari sini peneliti ingin meneliti faktor apa saja yang dapat mempengaruhi kinerja auditor, sebab kinerja yang baik sangat dibutuhkan oleh profesi ini karena profesi auditor mempunyai peranan penting dalam penyediaan informasi keuangan yang handal bagi pemerintah, investor, kreditor, debitur, pemegang saham, karyawan serta masyarakat dan pihak-pihak lain yang berkepentingan. Penyediaan informasi keuangan yang memungkinkan pemilik dana menyalurkan dana mereka ke usaha-usaha yang efisien akan menjadikan sehat perekonomian suatu negara.

Penelitian mengenai kinerja auditor telah banyak dilakukan oleh peneliti- peneliti sebelumnya. Hasil dari penelitian Supartini, dkk (2016) menunjukkan bahwa locus of control berpengaruh positif terhadap kinerja auditor, hal yang berbeda ditemukan oleh Budiman (2016) bahwa locus of control tidak berpengaruh terhadap kinerja auditor. Damayanti, dkk (2015) dalam penelitiannya terhadap kinerja auditor menyimpulkan bahwa emotional stability berpengaruh positif terhadap kinerja auditor, sedangkan hasil dari penelitian Anton, dkk (2018) menemukan emotional stability tidak berpengaruh terhadap kinerja auditor.

Penelitian Damayanti, dkk (2015) juga menyatakan bahwa self-esteem berpengaruh positif terhadap kinerja auditor, sedangkan hasil dari penelitian

Supartini, dkk (2016) menemukan self-esteem tidak berpengaruh terhadap kinerja auditor. Hasil dari penelitian Kristiyanti (2015) menunjukkan bahwa self-efficacy berpengaruh positif terhadap kinerja auditor, hal ini berbeda dengan hasil penelitian Gultom (2015) yang menyatakan self-efficacy berpengaruh negatif terhadap kinerja auditor. Kristiyanti (2015) dalam penelitiannya terhadap kinerja auditor menyatakan kecerdasan emosional berpengaruh positif terhadap kinerja auditor, sedangkan hasil dari penelitian Amarin dan Sukirman (2016) menemukan kecerdasan emosional tidak berpengaruh terhadap kinerja auditor.

Untuk memudahkan, peneliti akan merangkum Research Gap berdasarkan penelitian-penelitian sebelumnya. Adapun rangkumannya akan disajikan dalam tabel berikut.

Tabel 1.1

Research Gap Kinerja Auditor

Variabel Dependen

Variabel

Independen Peneliti Hasil Penelitian

Kinerja Auditor

Locus of Control

Supartini, dkk (2016) Berpengaruh Positif Budiman (2016) Tidak Berpengaruh

Emotional Stability

Damayanti, dkk (2015) Berpengaruh Positif Anton, dkk (2018) Tidak Berpengaruh

Self-Esteem

Damayanti, dkk (2015) Berpengaruh Positif Supartini, dkk (2016) Tidak Berpengaruh Self-Efficacy

Kristiyanti (2015) Berpengaruh Positif Gultom (2015) Berpengaruh Negatif Kecerdasan

Emosional

Kristiyanti (2015) Berpengaruh Positif Amarin dan Sukirman

(2016) Tidak Berpengaruh

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk mengambil judul penelitian mengenai “Pengaruh Core Self Evaluations dan Kecerdasan

Emosional terhadap Kinerja Auditor Pada Kantor Akuntan Publik Yang Terdapat di Medan”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti merumuskan masalah, yaitu :

1. Apakah locus of control berpengaruh terhadap Kinerja Auditor ? 2. Apakah emotional stability berpengaruh terhadap Kinerja Auditor?

3. Apakah self-esteem berpengaruh terhadap Kinerja Auditor?

4. Apakah self-efficacy berpengaruh terhadap Kinerja Auditor?

5. Apakah kecerdasan emosional berpengaruh terhadap Kinerja Auditor?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini mempunyai tujuan untuk mengetahui apakah locus of control, emotional stability, self-esteem, self-efficacy, dan kecerdasan emosional berpengaruh terhadap kinerja auditor baik secara parsial pada Kantor Akuntan Publik di Medan.

1.4 Manfaat Penelitian 1. Bagi Peneliti

Agar peneliti mengetahui apakah faktor-faktor diatas terbukti dapat mempengaruhi kinerja auditor dengan memberikan bukti empiris dan melakukan penelitian.

2. Bagi Peneliti Selanjutnya

Sebagai bahan referensi bagi yang ingin melakukan penelitian lebih lanjut mengenai masalah ini.

3. Bagi Akuntan Publik

Sebagai bahan pertimbangan bagi auditor untuk meningkatkan kinerjanya dengan memperhatikan faktor kepribadian dan psikologis yang dimiliki agar memperoleh hasil audit yang berkualitas.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Kepribadian

Feist dan Feist (2017:71) menjelaskan bahwa “teori kepribadian menunjukkan perilaku dapat ditentukan oleh kepribadian seseorang”.

Kepribadian adalah pola sifat yang relatif permanen dan karakteristik unik yang memberikan konsistensi dan individualitas pada perilaku seseorang.

Teori ini menyatakan bahwa perilaku dapat diprediksikan dengan memahami tiga komponen utama kepribadian, yaitu basic tendencies, adaptasi karakteristik, dan self concept, serta tiga komponen pendukungnya, yaitu dasar-dasar biologis, objective biography, dan pengaruh eksternal.

Teori kepribadian menunjukkan bahwa perilaku seseorang akan dipengaruhi oleh sifat kepribadiannya, begitu pula pada kinerja yang diposisikan sebagai perilaku akan dipengaruhi oleh kepribadian. Kepribadian seseorang menentukan cara individu tersebut dalam bersikap.

Penelitian ini membahas mengenai teori kepribadian yang digunakan untuk menjelaskan pengaruh Core Self Evaluations (CSE) yang merupakan salah satu model kepribadian yang terdiri dari locus of control, emotional stability, self esteem, dan self efficacy terhadap kinerja auditor. Pada penelitian ini, jika seorang memiliki sifat kepribadian dengan CSE yang tinggi, maka individu tersebut akan memiliki pola pikir yang positif serta

memiliki kepercayaan diri yang tinggi dalam melakukan suatu aktivitas. Hal tersebut tentu salah satunya akan berpengaruh positif pada pembentukan perilakunya dalam bekerja.

2.1.2 Teori Atribusi

Teori atribusi merupakan teori yang menjelaskan tentang perilaku seseorang. Teori ini dikembangkan oleh Fritz Heider yang berargumentasi bahwa perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal, yaitu faktor dalam diri sesorang, seperti kemampuan usaha dan kekuatan eksternal yaitu faktor-faktor yang berasal dari luar, seperti kesulitan dalam pekerjaan atau keberuntungan. Teori ini mengacu pada bagaimana seseorang menjelaskan penyebab perilaku orang lain atau diri sendiri yang ditentukan dari internal ataupun eksternal yang akan memberikan pengaruh terhadap perilaku individu (Evanauli dan Nazaruddin, 2013).

Penyebab perilaku dalam persepsi sosial dikenal dengan dispositional attributions (atribusi internal) mengacu pada sesuatu yang ada dalam diri seseorang sifat pribadi, persepsi diri, kemampuan motivasi dan situasional attributions (atribusi eksternal) mengacu pada lingkungan yang mempengaruhi perilaku kondisi sosial, nilai sosial, pandangan masyarakat.

Menurut teori atribusi, keberhasilan atau kegagalan seseorang dapat dianalisis dalam tiga dimensi kausal, yaitu: locus of control, stability, dan controllability. Dimensi locus of control memiliki dua kutub: locus of control internal versus locus of control eksternal.

2.1.2.1 Locus of control internal

Locus of control internal adalah cara pandang seseorang bahwa segala peristiwa yang terjadi pada dirinya yang meliputi keberhasilan ataupun kegagalan ditentukan oleh faktor dari dalam dirinya sendiri, seperti tindakan, kemampuan dan usaha.

2.1.2.2 Locus of control eksternal

Locus of control eksternal adalah cara pandang seseorang dimana segala peristiwa yang terjadi pada dirinya, baik keberhasilan dan kegagalan disebabkan karena kendali dari faktor eksternal (luar) seperti nasib, keberuntungan, kesempatan ataupun pihak lain yang berkuasa.

Individu ini meletakkan tanggung jawab diluar kendalinya.

Berikut perbedaan karakteristik locus of control internal dan locus of control eksternal menurut Sudarsono dan Irawati (2016) :

1. Locus of control internal : a. Suka bekerja keras

b. Memiliki inisiatif yang tinggi

c. Selalu berusaha untuk menemukan pemecahan masalah d. Selalu mencoba untuk berfikir seefektif mungkin

e. Selalu mempunyai persepsi bahwa usaha harus dilakukan jika ingin berhasil

2. Locus of control eksternal : a. Kurang memiliki inisiatif b. Mudah menyerah

c. Kurang suka berusaha karena mereka percaya bahwa faktor luar yang mengontrol

d. Kurang mencari informasi untuk memecahkan masalah e. Mempunyai harapan bahwa ada sedikit korelasi antara

usaha dan kesuksesan.

f. Lebih mudah dipengaruhi dan tergantung pada petunjuk orang lain.

Berdasarkan teori ini, terdapat faktor internal maupun eksternal yang mendorong perilaku atau tindakan seseorang. Perilaku berhubungan dengan sikap atau karakteristik personal. Karakteristik personal seorang auditor merupakan faktor penentu utama dalam menentukan kinerja auditor, sebab hal tersebut merupakan faktor internal yang mendorong seseorang untuk melakukan suatu aktivitas.

Pada penelitian ini menunjukkan bahwa untuk memperoleh kinerja auditor yang optimal serta mendapat kepercayaan dari masyarakat maka dibutuhkan kepribadian serta kecerdasan emosional yang baik.

2.1.3 Kinerja Auditor

Kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yaitu kesediaan seseorang atau kelompok orang untuk melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan. Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan, sedangkan kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok.

Kinerja Auditor menurut Mulyadi (1998:11) dalam Trisnaningsih (2007) adalah

akuntan publik yang melaksanakan penugasan pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan.

Penilaian terhadap kinerja dilihat dari bagaimana upaya seseorang untuk menangani tugas dan keinginannya untuk berprestasi di tempatnya bekerja. Kinerja auditor menjadi penilaian utama bagi publik untuk mengetahui hasil audit yang dilakukan. Sebagaimana auditor harus mampu memberikan keyakinan kepada publik ataupun klien akan kredibilitasnya ketika melakukan proses audit yang berkaitan dengan pemberian opini suatu laporan keuangan. Gibson, et. al (1997:52) menyatakan bahwa faktor-faktor yang mempengaruhi kinerja sebagai berikut.

1. Faktor Individu

Faktor individu meliputi kemampuan, keterampilan, latar belakang keluarga, pengalaman kerja, tingkat sosial dan demografi seseorang.

2. Faktor Psikologis

Faktor-faktor psikologis meliputi persepsi, peran, sikap, kepribadian, motivasi, lingkungan kerja dan kepuasan kerja.

3. Faktor Organisasi

Faktor organisasi meliputi struktur organisasi, desain pekerjaan, kepemimpinan dan imbalan.

Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), dimana kualitas adalah mutu penyelesaian pekerjaan yang berdasar pada standar-standar pekerjaan, kemampuan, serta pengetahuan yang dimiliki; kuantitas, yaitu jumlah hasil kerja yang dapat diselesaikan dengan target yang menjadi tanggungjawab pekerjaan; dan ketepatan waktu, yaitu ketepatan penyelesaian pekerjaan sesuai dengan waktu yang tersedia.

Kinerja dinilai dari kemampuan individu untuk tetap bersikap kooperatif dengan pekerja lain dan juga harus menyelesaikan tugas masing-

masing. Dapat disimpulkan bahwa kinerja auditor adalah hasil kerja yang diperoleh auditor dalam melaksanakan tanggung jawab untuk menjalankan pekerjaan dalam memeriksa laporan keuangan dengan profesional dan mengikuti standar-standar yang berlaku agar mendapatkan opini dengan hasil yang baik dan tidak menyalahi paraturan yang sudah ditetapkan. Kinerja menjadi salah satu tolak ukur untuk menilai baik buruknya suatu pekerjaan.

2.1.4 Core Self Evaluations (CSE)

Core Self Evaluations (evaluasi inti diri) adalah model kepribadian yang memiliki pengaruh pada motivasi dan kinerja seseorang. Model ini terdiri atas 4 sifat kepribadian yaitu locus of control, emotional stability, self esteem, dan self efficacy. Konsep model kepribadian ini pertama diteliti oleh Judge, Locke, dan Durham pada tahun 1997 (Judge dan Bono, 2001). Core Self Evaluations merupakan model kepribadian yang meliputi evaluasi diri, kemampuan individu, dan kontrol pada kemampuan. Individu dengan CSE tinggi akan merasa percaya diri dan berpikir positif atas diri mereka sendiri, sedangkan orang-orang dengan evaluasi diri yang rendah akan kurang percaya diri. Seseorang dengan CSE yang baik lebih termotivasi untuk melakukan pekerjaan mereka serta lebih cekatan dalam mengatasi masalah, dengan menggunakan strategi pemecahan masalah yang lebih baik.

2.1.4.1 Locus of Control

Locus of control merupakan salah satu konsep kepribadian individual dalam perilaku keorganisasian. Locus of control merupakan tingkat kepercayaan seseorang tentang sumber penyebab peristiwa

yang terjadi dalam hidupnya, apakah keberhasilan, prestasi dan kegagalannya disebabkan oleh faktor internal atau faktor eksternal dalam dirinya.

Locus of control terbagi atas dua kategori yaitu locus of control internal dan locus of control eksternal. Individu dengan locus of control internal yakin mereka memiliki kendali atas dirinya sendiri, akan percaya bahwa mereka adalah penentu takdir dirinya dan bertanggung jawab atas apa yang terjadi terhadap dirinya. Hal ini berarti individu tersebut mampu mengendalikan situasi dan kondisi yang terjadi pada dirinya. Ketika individu berkinerja dengan baik maka mereka yakin bahwa hal tersebut disebabkan oleh usaha masing-masing individu. Berbeda dengan seseorang yang cenderung locus of control eksternal, yang beranggapan segala peristiwa yang terjadi pada dirinya disebabkan karena kendali dari faktor eksternal.

Kemudian ia tidak mampu mengendalikan situasi dan kondisi yang terjadi disekelilingnya.

Auditor dengan locus of control internal akan lebih mungkin menghadapi masalah yang akan dihadapi dalam penugasan audit yang kompleks dibandingkan dengan auditor dengan locus of control eksternal. Ciri pembawaan locus of control internal adalah berada dalam kendalinya dan akan bersikap tidak mudah cemas dan terburu- buru dalam mengambil suatu tindakan. Maka, auditor dengan locus of

control internal kecil kemungkinannya untuk mengambil keputusan yang tidak benar.

2.1.4.2 Emotional Stability

Emotional stability adalah kecenderungan seseorang mengalami keadaan emosi yang positif atau stabil seperti merasa aman secara psikologis, tenang, dan santai. Terdapat dua aspek ketabilan emosi, yaitu kontrol emosi yang meliputi pengaturan emosi dan perasaan sesuai dengan tuntutan lingkungan atau situasi dan standar dalam diri individu yang berhubungan dengan nilai-nilai, cita-cita, serta prinsip, bentuk respon emosi yang dipilih dan tampilkan seseorang saat mengahadapi situasi tertentu, dan kematangan emosi, yaitu kemampuan seseorang untuk melakukan reaksi emosi sesuai dengan tingkat perkembangannya yang diindikasikan dengan adanya kemampuan untuk menyesuaikan diri terhadap stres, tidak mudah khawatir, tidak mudah cemas, dan tidak mudah marah.

Individu dengan emotional stability tinggi adalah individu yang dapat menjaga keseimbangan emosionalnya. Individu dengan emosional stability tinggi memiliki karakteristik kepribadian antara lain dapat mengatasi stres dengan baik, optimisme yang tinggi, suasana hati stabil, tidak mudah kecewa, tenang dalam situasi menegangkan, dan tidak mudah tertekan. Pada lain pihak, kecemasan, depresi atau merasa tertekan, kemarahan, suasana hati tidak stabil dan rasa malu merupakan

karakteristik dari emotional stability yang rendah atau emosi yang tidak stabil.

Auditor dengan emotional stability rendah tidak mampu melakukan pekerjaan dengan efektif jika dibandingkan dengan yang memiliki emotional stability tinggi. Individu dengan emotional stability tinggi cenderung lebih mampu bertahan dalam pekerjaan yang memiliki tekanan kerja tinggi. Hal ini bertolak belakang dengan individu yang memiliki emotional stability rendah, karena mereka cenderung untuk memperlihatkan sikap yang negatif, dengan ketegangan dan kekhawatirannya, ketika mendapatkan suatu penugasan dalam pekerjaan (Jaffar, et. al, 2011).

2.1.4.3 Self-Esteem

Coopersmith (1967:4-5) dalam Judge dan Bono (2003) mengemukakan bahwa self-esteem adalah sejauh mana seseorang melihat dirinya layak untuk melakukan suatu pekerjaan. Self-esteem memiliki ruang lingkup yang lebih luas dibandingkan dengan self- efficacy. Self-esteem atau penghargaan diri meliputi dua aspek, yaitu penerimaan diri dan penghormatan diri. Kedua aspek tersebut memiliki 5 dimensi yaitu dimensi akademik, sosial, emosional, keluarga, dan fisik. Self-esteem atau harga diri merupakan tingkatan sejauh mana seseorang menyukai atau tidak menyukai dirinya sendiri. Seseorang dengan self-esteem yang tinggi akan lebih menerima, menyukai, dan menghormati dirinya sendiri. Sedangkan, seseorang dengan self-esteem

rendah tidak merasa baik dan mampu dengan dirinya.

Individu yang mempunyai self-esteem tinggi mempunyai karakteristik seperti; aktif dalam kelompok sosial, puas dengan karakter dan kemampuan diri, lebih mandiri menyesuaikan diri dengan situasi, serta tegas dan kreatif. Sedangkan individu dengan self-esteem rendah kurang percaya diri dalam menilai kemampuan dan dirinya sendiri, mudah menyerah, kecemasan tinggi, dan kesulitan membentuk hubungan sosial. Berkaitan dengan harapan sesorang untuk sukses, individu dengan self-esteem tinggi akan mengambil lebih banyak resiko dalam seleksi pekerjaan dan lebih besar kemungkinannya untuk memilih pekerjaan-pekerjaan yang tidak konvensional daripada individu dengan self-esteem rendah. Individu dengan self-esteem rendah akan lebih rawan terhadap pengaruh luar. Perilaku individu tersebut akan cenderung menyesuaikan pada keyakinan dan perilaku dari orang- orang yang mereka hormati. Individu dengan self-esteem rendah dalam organisasi cenderung untuk mempedulikan usaha yang dapat menyenangkan orang lain.

2.1.4.4 Self-Efficacy

Self-efficacy merupakan kepercayaan diri mengenai kompetensi dan kemampuan diri. Secara spesifik, hal tersebut merujuk pada keyakinan seseorang terhadap kemampuan untuk menyelesaikan suatu tugas secara berhasil, individu dengan tingkat self-efficacy yang tinggi sangat yakin dalam kemampuan kinerja mereka. Bandura (1993)

berpendapat bahwa self-efficacy adalah keyakinan seseorang bahwa ia dapat melaksanakan dengan sukses beberapa tindakan dan menghasilkan hasil yang positif. Self-efficacy berkaitan dengan upaya seseorang dalam menyelesaikan suatu tugas, ketahanan seseorang dalam menghadapi kegagalan, dan inisiatif seseorang untuk mencari pemecahan masalah yang efektif.

Terdapat 3 dimensi konsep self-efficacy, yaitu; besaran merujuk pada tingkat kesulitan tugas yang diyakini dapat ditangani oleh individu, kekuatan merujuk pada apakah keyakinan berkenaan dengan besarnya self-efficacy kuat atau lemah, dan generalitas menunjukkan seberapa luas situasi di mana keyakinan terhadap kemampuan tersebut berlaku.

Self-efficacy dapat menyebabkan terjadinya perubahan perilaku terutama dalam penyelesaian tugas dan tujuan. Individu dengan kepribadian ini mampu menentukan sendiri tujuan yang ingin dicapai dalam suatu pekerjaan kemudian menentukan berapa banyak usaha dan kemampuan yang harus dilakukan untuk mencapai tujuan tersebut.

Individu dengan self-efficacy tinggi akan tekun dalam melakukan aktivitas, mampu menangani masalah secara efektif, yakin terhadap kesuksesan dalam menghadapi masalah, memiliki keragu-raguan yang lebih sedikit, serta mencari tantangan baru. Sementara, individu dengan self-efficacy rendah tidak yakin bisa menghadapi masalah, menghindari

masalah yang sulit, mengurangi usaha dan cepat menyerah ketika menghadapi masalah, ragu pada kemampuan diri yang dimilikinya.

2.1.5 Kecerdasan Emosional

Kecerdasan emosional (emotional quotient) adalah kemampuan seseorang untuk mengenali perasaan diri sendiri dan perasaan orang lain (empati), kemampuan memotivasi diri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain. Keberhasilan seseorang juga dipengaruhi kualitas emosi yaitu: empati, mengungkapkan dan memahami perasaan, mengendalikan amarah, kemandirian, kemampuan menyesuaikan diri, disukai, kemampuan memecahkan masalah antarpribadi, ketekunan, kesetiakawanan, keramahan, dan sikap terhormat.

Kecerdasan emosional berperan penting dalam pekerjaan seseorang.

Kecerdasan emosional seseorang dapat dikembangkan dan berubah-ubah sebab dipengaruhi oleh lingkungan. Proses yang dijalani auditor dalam melaksanakan tugasnya sebagai auditor akan melatih dan meningkatkan kecerdasan emosionalnya. Secara konseptual, indikator kecerdasan emosional yang dikemukakan oleh Robbins (2008:151) dalam Erisna, dkk (2012) meliputi:

1. Kesadaran Diri (Self Awareness)

Kesadaran diri adalah mengetahui apa yang dirasakan pada suatu saat dan menggunakannya untuk memandu pengambilan keputusan diri sendiri. Selain itu kesadaran diri juga berarti menetapkan tolak ukur yang realistis atas kemampuan diri dan kepercayaan diri yang kuat.

2. Pengaturan Diri (Self Regulation)

Pengaturan diri adalah kemampuan seseorang dalam mengendalikan dan menangani emosinya sendiri sedemikian rupa sehingga berdampak positif pada pelaksanaan tugas, memiliki kepekaan pada kata hati, serta sanggup menunda kenikmatan sebelum tercapainya suatu sasaran dan mampu pulih kembali dari tekanan emosi.

3. Motivasi (Motivation)

Motivasi diri adalah hasrat yang paling dalam untuk menggerakkan dan menuntun diri menuju sasaran, membantu pengambilan inisiatif serta bertindak sangat efektif, dan mampu untuk bertahan dan bangkit dari kegagalan dan frustasi.

4. Empati (Empathy)

Empati adalah kemampuan merasakan apa yang dirasakan orang lain, mampu mamahami perspektif orang lain dan menumbuhkan hubungan saling percaya, serta mampu menyelaraskan diri dengan berbagai tipe hubungan.

5. Keterampilan sosial (Social Skill)

Keterampilan sosial adalah kemampuan untuk menangani emosi dengan baik ketika berhubungan sosial dengan orang lain, mampu membaca situasi dan jaringan sosial secara cermat, berinteraksi dengan lancar, menggunakan keterampilan ini untuk mempengaruhi, memimpin, bermusyawarah, menyelesaikan perselisihan, serta bekerjasama dalam tim.

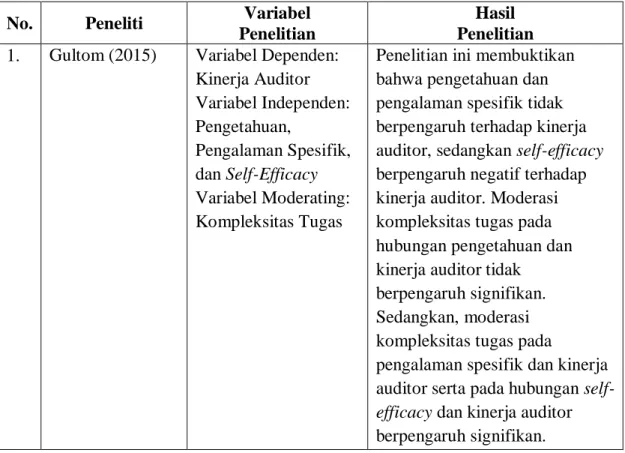

2.2 Penelitian Terdahulu

Gultom (2015) melakukan penelitian yang bertujuan meneliti pengaruh pengetahuan, pengalaman spesifik, dan self-efficacy terhadap kinerja auditor dengan kompleksitas tugas sebagai variabel moderasi. Penelitian ini membuktikan bahwa pengetahuan dan pengalaman spesifik tidak berpengaruh terhadap kinerja auditor, sedangkan self-efficacy berpengaruh negatif terhadap kinerja auditor.

Moderasi kompleksitas tugas pada hubungan pengetahuan dan kinerja auditor tidak berpengaruh signifikan. Sedangkan, moderasi kompleksitas tugas pada hubungan pengalaman spesifik dan kinerja auditor serta pada hubungan self- efficacy dan kinerja auditor berpengaruh signifikan.

Kristiyanti (2015) melakukan penelitian yang bertujuan untuk menjelaskan pengaruh Emotional Quotient/ Kecerdasan Emosional dan Self-Efficacy terhadap kinerja auditor pada KAP di Surakarta dan Yogyakarta. Variabel penelitian yang digunakan yaitu kecerdasan emosional (emotional quotient) dan kepercayaan diri (self-efficacy) sebagai variabel independen, kemudian kinerja auditor sebagai variabel dependen. Dari penelitian tersebut diketahui bahwa variabel emotional quotient dan self-efficacy memiliki pengaruh positif dan signifikan terhadap kinerja auditor.

Penelitian Damayanti, dkk (2015) bertujuan untuk meneliti pengaruh Core Self Evaluations pada Kinerja Auditor Badan Pemeriksa Keuangan RI perwakilan provinsi Bali. Populasi penelitian ini adalah seluruh auditor BPK RI perwakilan provinsi Bali. Variabel yang digunakan adalah variabel locus of control, emotional stability, self-esteem, dan self-efficacy sebagai variabel independen dan

variabel kinerja auditor sebagai variabel dependen. Hasil penelitian ini menunjukkan bahwa variabel locus of control, emotional stability, self-esteem, dan self-efficacy berpengaruh positif terhadap kinerja auditor.

Amarin dan Sukirman (2016) meneliti pengaruh independensi, kecerdasan emosional, dan kecerdasan spiritual terhadap kinerja auditor pada KAP di Kota Semarang. Berdasarkan hasil penelitian ini disimpulkan bahwa independensi dan kecerdasan spiritual berpengaruh positif dan signifikan terhadap kinerja auditor, sedangkan kecerdasan emosional tidak berpengaruh signifikan terhadap kinerja auditor.

Penelitian Supartini, dkk (2016) bertujuan untuk meneliti pengaruh Locus of Control, Self-Esteem, dan Self-Efficacy terhadap Kinerja Auditor dengan Emotional Stability sebagai Variabel Moderating (Studi Empiris pada 10 Kantor Akuntan Publik di Kota Bandung). Hasil penelitian ini menyimpulkan bahwa locus of control, self-efficacy dan emotional stability secara parsial berpengaruh positif terhadap kinerja auditor, sedangkan self-esteem tidak berpengaruh signifikan terhadap kinerja auditor. Emotional stability secara signifikan memoderasi hubungan antara locus of control terhadap kinerja auditor serta hubungan antara self-efficacy dan kinerja auditor. Tetapi, emotional stability tidak berpengaruh signifikan terhadap hubungan antara self-esteem dan kinerja auditor.

Budiman (2016) melakukan penelitian yang bertujuan untuk menemukan bukti empiris tentang pengaruh struktur audit, locus of control, dan komitmen organisasi terhadap kinerja auditor pada Inspektorat di kota Padang, Padang Panjang, dan Kabupaten Agam. Hasil penelitian menunjukkan bahwa struktur

audit dan locus of control tidak berpengaruh terhadap kinerja auditor, sedangkan komitmen organisasi berpengaruh signifikan positif terhadap kinerja auditor.

Anton dkk, (2018) melakukan penelitian yang bertujuan untuk menjelaskan pengaruh core self evaluations, independensi, struktur audit, dan komitmen organisasi terhadap kinerja auditor (Studi pada Kantor Akuntan Publik (KAP) di lingkungan korwil Sumatera bagian tengah). Dari hasil penelitian ini diketahui bahwa locus of control, self-efficacy, dan komitmen organisasi berpengaruh positif terhadap kinerja auditor. Sedangkan, emotional stability, self- esteem, independensi, struktur audit tidak berpengaruh terhadap kinerja auditor.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Variabel

Penelitian

Hasil Penelitian 1. Gultom (2015) Variabel Dependen:

Kinerja Auditor Variabel Independen:

Pengetahuan,

Pengalaman Spesifik, dan Self-Efficacy Variabel Moderating:

Kompleksitas Tugas

Penelitian ini membuktikan bahwa pengetahuan dan pengalaman spesifik tidak berpengaruh terhadap kinerja auditor, sedangkan self-efficacy berpengaruh negatif terhadap kinerja auditor. Moderasi kompleksitas tugas pada hubungan pengetahuan dan kinerja auditor tidak

berpengaruh signifikan.

Sedangkan, moderasi kompleksitas tugas pada

pengalaman spesifik dan kinerja auditor serta pada hubungan self- efficacy dan kinerja auditor berpengaruh signifikan.

No. Peneliti Variabel Penelitian

Hasil Penelitian 2. Kristiyanti (2015) Variabel Dependen:

Kinerja Auditor Variabel Independen:

Kecerdasan

Emosional (Emotional Quotient) dan

Kepercayaan Diri (Self-efficacy)

Dari hasil penelitian ini diketahui bahwa Kecerdasan Emosional (emotional quotient) dan self-efficacy memiliki pengaruh positif dan signifikan terhadap kinerja auditor.

3. Damayanti, dkk (2015)

Variabel Dependen:

Kinerja Auditor Variabel Independen:

Locus of Control, Emotional Stability, Self-esteem, dan Self- efficacy

Berdasarkan hasil penelitian ditemukan bahwa variabel locus of control, emotional stability, self-esteem, dan self-efficacy berpengaruh positif terhadap kinerja auditor.

4. Amarin dan Sukirman (2016)

Variabel Dependen:

Kinerja Auditor Variabel Independen:

Independensi, Kecerdasan Emosional, dan Kecerdasan Spiritual

Berdasarkan hasil penelitian ini disimpulkan bahwa

independensi dan kecerdasan spiritual berpengaruh positif dan signifikan terhadap kinerja auditor, sedangkan kecerdasan emosional tidak berpengaruh signifikan terhadap kinerja auditor.

5. Supartini, dkk (2016)

Variabel Dependen:

Kinerja Auditor Variabel Independen:

Locus of Control, Self- esteem, dan Self- efficacy

Variabel Moderating:

Emotional Stability

Hasil penelitian ini

menyimpulkan bahwa locus of control, self-efficacy dan

emotional stability secara parsial berpengaruh positif terhadap kinerja auditor, sedangkan self- esteem tidak berpengaruh signifikan terhadap kinerja auditor. Kemudian, emotional stability secara signifikan memoderasi hubungan antara locus of control terhadap kinerja auditor serta hubungan antara self-efficacy dan kinerja auditor.

No. Peneliti Variabel Penelitian

Hasil Penelitian

Tetapi, emotional stability tidak berpengaruh signifikan terhadap hubungan antara self-esteem dan kinerja auditor.

6. Budiman (2016) Variabel Dependen:

Kinerja Auditor Variabel Independen:

struktur audit, locus of control, dan komitmen organisasi

Hasil penelitian menunjukkan bahwa struktur audit dan locus of control tidak berpengaruh terhadap kinerja auditor,

sedangkan komitmen organisasi berpengaruh signifikan positif terhadap kinerja auditor.

7. Anton, dkk (2018)

Variabel Dependen:

Kinerja Auditor Variabel Independen:

locus of control, emotional stability, self-esteem, self- efficacy, independensi, struktur audit dan komitmen organisasi

Dari hasil penelitian ini diketahui bahwa locus of control, self-efficacy, dan komitmen organisasi

berpengaruh positif terhadap kinerja auditor. Sedangkan, emotional stability, self-esteem, independensi, struktur audit tidak berpengaruh terhadap kinerja auditor.

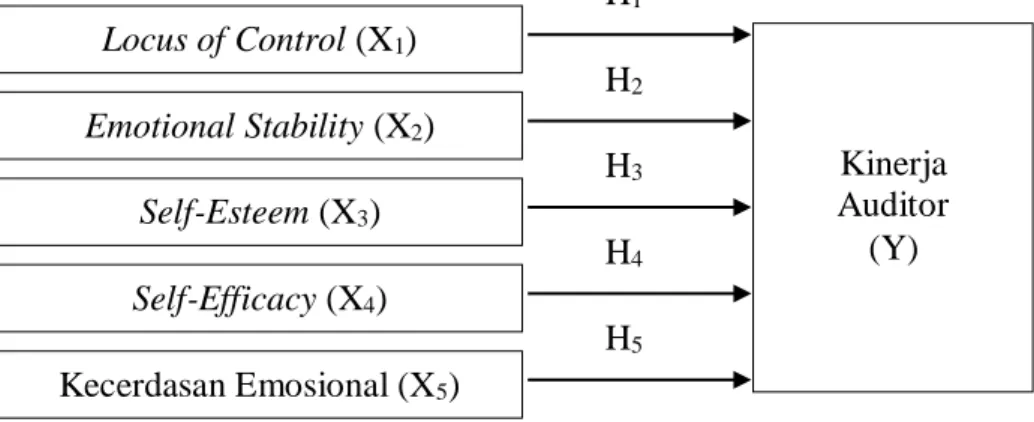

2.3 Kerangka Konseptual

Berdasarkan uraian yang dimulai dari latar belakang hingga penelitian terdahulu, penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kinerja auditor. Variabel-variabel yang diduga mempengaruhi kinerja auditor adalah Locus of Control, Emotional Stability, Self-esteem, Self- efficacy dan Kecerdasan Emosional. Berikut kerangka konseptual dari penelitian ini yaitu:

Gambar 2.1 Kerangka Konseptual

2.3.1 Pengaruh Locus of Control terhadap Kinerja Auditor

Locus of control adalah tingkat kepercayaan seseorang tentang sumber penyebab peristiwa yang terjadi dalam hidupnya, apakah karena faktor internal atau faktor eksternal. Individu dengan locus of control internal memiliki kendali atas dirinya sendiri, maka ia akan dengan sangat mudah membangun motivasi dalam dirinya dalam menyelesaikan pekerjaannya.

Semakin tinggi motivasi seseorang dalam bekerja, maka kinerja yang dihasilkan akan lebih tinggi.

Penelitian Julianingtyas (2012) menjelaskan auditor dengan locus of control internal akan berusaha dan percaya dengan kemampuannya sendiri untuk menghasilkan kinerja yang baik. Mereka percaya bahwa kerja keras akan membawa mereka untuk mendapatkan hasil yang positif dan bahwa setiap tindakan memiliki konsekuensi. Sementara auditor dengan locus of control eksternal yang tinggi akan mudah menyerah ketika menemui kesulitan dalam pekerjaan dan menyalahkan faktor eksternal terhadap

Locus of Control (X1) Emotional Stability (X2)

Self-Esteem (X3) Self-Efficacy (X4) Kecerdasan Emosional (X5)

Kinerja Auditor

(Y) H1

H2

H3

H4

H5

kegagalannya, yang membuat dirinya tidak termotivasi untuk mengembangkan kemampuannya. Hal ini akan menghasilkan kinerja yang tidak maksimal.

H1: Locus of Control berpengaruh terhadap Kinerja Auditor.

2.3.2 Pengaruh Emotional Stability terhadap Kinerja Auditor

Seseorang dengan emotional stability rendah memiliki karakteristik kecemasan, depresi atau merasa tertekan, kemarahan, suasana hati tidak stabil dan pemalu. Sedangkan, individu dengan emosional stability tinggi memiliki karakteristik kepribadian antara lain dapat mengatasi stres dengan baik, optimisme yang tinggi, suasana hati stabil, tidak mudah kecewa, tenang dalam situasi menegangkan, dan tidak mudah tertekan.

Auditor dengan emotional stability yang rendah tidak mampu melakukan pekerjaan dengan efektif dan baik jika dibandingkan dengan auditor yang memiliki emotional stability tinggi (Jaffar et. al, 2011). Sebab, auditor dengan emotional stability yang tinggi dapat lebih tenang dalam menghadapi hambatan atau hal-hal yang tidak diinginkan ketika bekerja. Individu dengan kepribadian ini mampu melakukan pekerjaannya dengan lebih baik yang secara langsung akan berpengaruh pada kinerjanya.

H2: Emotional Stability berpengaruh terhadap Kinerja Auditor.

2.3.3 Pengaruh Self-Esteem terhadap Kinerja Auditor

Penghargaan yang diberikan atas kinerja membuat seseorang merasa dihargai keberadaan atau kemampuannya. Hal ini mampu meningkatkan self- esteem atau harga diri untuk menyelesaikan suatu pekerjaan. Seseorang

dengan self-esteem yang tinggi akan merasa puas dengan pekerjaan dan kinerjanya. Hal itu disebabkan karena individu dengan self-esteem tinggi akan lebih menerima, menyukai, dan menghormati dirinya sendiri.

Berdasarkan atas hal tersebut, semakin auditor merasa dirinya mampu melaksanakan suatu pekerjaan serta berani mengambil resiko dalam pekerjaan, maka auditor cenderung akan memberikan kemampuan dan keahliannya lebih baik dan lebih optimal. Apabila kemampuan dan keahlian yang diberikan lebih optimal, maka akan secara langsung berdampak pada kinerjanya.

H3: Self-Esteem berpengaruh terhadap Kinerja Auditor.

2.3.4 Pengaruh Self-Efficacy terhadap Kinerja Auditor

Self-efficacy berkaitan dengan upaya seseorang dalam menyelesaikan suatu tugas, ketahanan seseorang dalam menghadapi kegagalan, dan inisiatif seseorang untuk mencari pemecahan masalah yang efektif. Individu dengan self-efficacy tinggi akan tekun dalam melakukan aktivitas, memiliki keragu- raguan yang lebih sedikit, serta suka mencari tantangan baru. Semakin individu banyak menjalani tantangan baru, semakin banyak pengalaman dan pelajaran yang diperolehnya yang meningkatkan kepercayaan diri atas kemampuannya.

Auditor dengan tingkat self-efficacy tinggi akan memiliki keyakinan akan kemampuannya, bahwa ia mampu menyelesaikan pekerjaannya dengan sukses dan lebih baik. Auditor dengan kepribadian ini akan memiliki inisiatif yang tinggi dalam memecahkan suatu permasalahan. Hal tersebut

menyebabkan auditor dapat melaksanakan pekerjaannya dengan lebih optimal. Apabila auditor dapat melakukan pekerjaannya dengan lebih optimal, maka hal ini akan secara langsung berkontribusi pada kinerjanya.

H4: Self-Efficacy berpengaruh terhadap Kinerja Auditor.

2.3.5 Pengaruh Kecerdasan Emosional terhadap Kinerja Auditor

Auditor berinteraksi dengan banyak orang baik di dalam maupun di luar lingkungan kerja yang berperan penting dalam membentuk moral dan disiplin kerja. Oleh karena itu, auditor membutuhkan kecerdasan emosional yang tinggi. Seseorang yang mempunyai kecerdasan emosional yang baik akan mampu mengetahui serta menangani perasaannya dengan baik, mampu memahami perasaan orang lain dengan baik dan membina hubungan dengan orang lain.

Seseorang yang cerdas secara emosi akan mampu mengenali dirinya sehingga mampu mengetahui bakat pada dirinya. Selain itu, seseorang yang cerdas secara emosi akan mampu mengendalikan dirinya sehingga ia mampu memanfaatkan potensi yang ia miliki secara optimal. Individu yang memiliki kecerdasan emosional juga mampu memotivasi dirinya sehingga ia akan cepat bangkit ketika mengalami kesedihan atau kegagalan. Kinerja yang ditampilkan auditor akan semakin baik apabila auditor memiliki kecerdasan emosional yang tinggi dalam melaksanakan proses pengauditan.

H5: Kecerdasan Emosional berpengaruh terhadap Kinerja Auditor.

2.4 Hipotesis Penelitian

Berdasarkan uraian dan kerangka konseptual diatas, maka hipotesis penelitian ini adalah sebagai berikut.

H1: Locus of Control berpengaruh terhadap Kinerja Auditor.

H2: Emotional Stability berpengaruh terhadap Kinerja Auditor.

H3: Self-Esteem berpengaruh terhadap Kinerja Auditor.

H4: Self-Efficacy berpengaruh terhadap Kinerja Auditor.

H5: Kecerdasan Emosional berpengaruh terhadap Kinerja Auditor.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah Asosiatif-Kausal. Menurut Sugiyono (2012:58), asosiatif-kausal adalah penelitian yang mencari hubungan antara dua variabel atau lebih. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain. Tujuan hubungan kausal adalah mengidentifikasi hubungan sebab akibat antara variabel-variabel yang berfungsi sebagai penyebab dan variabel mana yang berfungsi sebagai variabel akibat.

3.2 Tempat dan Waktu Penelitian

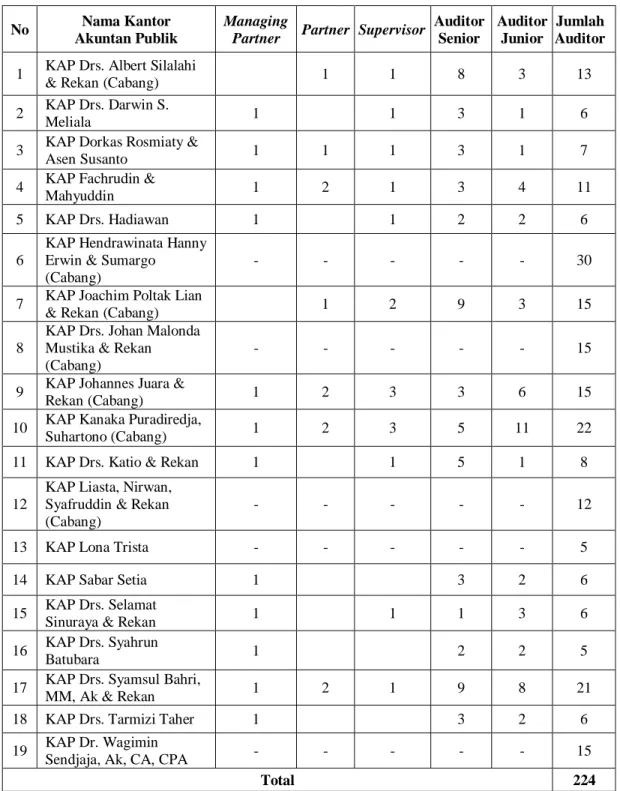

Penelitian ini dilakukan di Kantor Akuntan Publik di kota Medan pada tahun 2019. Waktu penelitian dilakukan selama 1 (satu bulan), dimulai sejak penyebaran kuesioner hingga pengumpulan kembali kuesioner terkait.

3.3 Definisi Operasional

3.3.1 Variabel Terikat (Dependent Variable) 1. Kinerja Auditor

Kinerja auditor adalah hasil kerja yang dicapai auditor dalam melaksanakan tanggung jawab untuk menjalankan pekerjaan dalam memeriksa laporan keuangan dengan profesional dan mengikuti standar- standar yang berlaku agar mendapatkan opini dengan hasil yang baik, tidak menyalahi paraturan yang sudah ditetapkan, serta menjadi salah

satu tolak ukur untuk menilai baik buruknya suatu pekerjaan. Variabel kinerja auditor dalam penelitian ini diukur dengan menggunakan indikator yang dikembangkan oleh Ahmad (2009) dalam Dewi (2011) yang terdiri atas :

a. Kualitas kerja, yaitu seperangkat hasil/nilai yang menitik beratkan mutu kerja apakah telah sesuai dengan standar kerja atau tidak.

b. Kuantitas kerja, yaitu jumlah seberapa banyak yang dihasilkan seseorang pada kerja pada satuan waktu atau periode tertentu.

c. Pengetahuan mengenai pekerjaan, yaitu kemampuan seseorang dilihat dengan besaran pemahaman tentang pekerjaannya dan tanggung jawab apa yang harus dilaksanakan.

d. Pendapat atau pernyataan yang disimpulkan, yaitu kemampuan auditor untuk mengambil kesimpulan terhadap ide atau hasil kerja yang diberikan lalu diterapkan sesuai dengan prosedur audit.

e. Perencanaan kerja, yaitu rangkaian kerja untuk melakukan persiapan guna menunjang pelaksanaan kerja sampai dengan pencapaian hasil kerja.

3.3.2 Variabel Bebas (Independent Variable)

Core self evaluation adalah sebuah model kepribadian yang terdiri atas empat sifat, yaitu locus of control, emotional stability, self-esteem, dan self- efficacy. Variabel independen dalam penelitian ini adalah locus of control, emotional stability, self-esteem, self-efficacy, dan kecerdasan emosional.

1. Locus of Control

Locus of control adalah tingkat keyakinan seseorang tentang sejauh mana mereka dapat mengendalikan faktor-faktor yang mempengaruhi segala peristiwa, baik keberhasilan atau kegagalan yang dialaminya. Variabel ini dioperasionalisasikan sebagai konstruk internal-ekstemal yang mengukur keyakinan seseorang atas kejadian yang menimpa kehidupannya. Variabel ini menggunakan instrumen The Work Locus of Control (WLCS) yang dikembangkan oleh Spector (1988) dan digunakan oleh Wati (2009). Empat pernyataan dinilai terbalik untuk menghindari adanya order effect yaitu pertanyaan nomor 3, 4, 7, 8 dengan kriteria penilaian sangat setuju (1) sampai sangat tidak setuju (5).

Pengelompokan internal locus of control dan eksternal locus of control dilakukan melalui mean’s split. Internal locus of control ditunjukkan oleh nilai jawaban responden yang lebih besar dari mean score, sedangkan eksternal locus of control ditunjukkan oleh nilai jawaban responden yang lebih kecil dari mean score. Indikator yang dapat mengukur locus of control adalah :

a. Kemampuan melaksanakan pekerjaan b. Penghargaan dalam bekerja

c. Keputusan atasan d. Keberuntungan e. Nasib

f. Koneksi yang kuat dalam mendapatkan pekerjaan