PENGARUH KARAKTERISTIK INDIVIDU TERHADAP KINERJA AUDITOR (STUDI EMPIRIS AUDITOR DI KANTOR AKUNTAN PUBLIK (KAP) DI INDONESIA)

Teks penuh

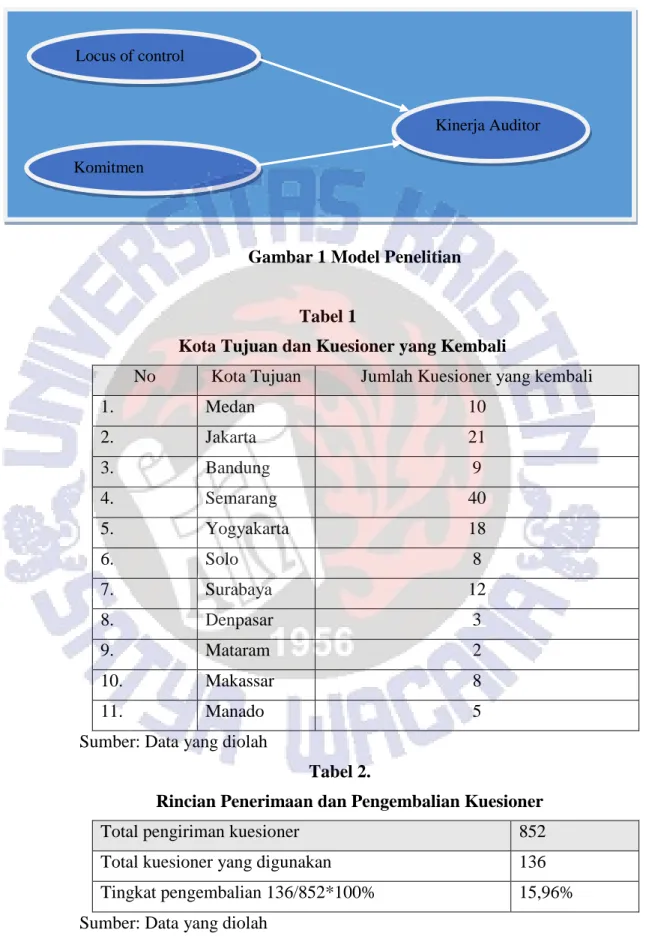

Gambar

Dokumen terkait

Penelitian lain yang dilakukan oleh Khalek (2006) yang berjudul Happiness, Health, and Religiusity: Significant Relations. Hasil penelitian ini menunjukkan bahwa sarjana

Modal sosial, menunjuk pada jaringan sosial yang dimiliki pelaku (individu atau kelompok) dalam hubungan dengan pihak lain yang memiliki kuasa dan.. Modal simbolik,

Proses registrasi yang digunakan untuk menyatukan 4 buah point clouds yang didapat dari pengambilan data TLS adalah Cloud to Cloud registration, yakni

Kewenangan BPD Pasal 63: (a) mengadakan pertemuan dengan mayarakat untuk mendapatkan aspirasi; (b) menyampaikan aspirasi masyarakat kepada Pemerintah Desa secara lisan

Hasil Observasi Caregiver dalam Merawat Anggota Keluarga yang Menderita Stroke di Rumah ... Hasil observasi caregiver memberikan dukungan secara

Berdasarkan penampang bawah permukaan yang diperoleh dari hasil penelitian, pada daerah tersebut diduga memiliki tiga lapisan batuan yang sama secara berturut-turut adalah

Upaya yang perlu dilakukan untuk mendukung strategi meliputi (1) Peningkatan kualitas SDM di bidang jasa dan perdagangan, (2) Pengembangan produk baru berbahan dasar

dengan sempurna, hal ini dikarenakan perubahan konsentrasi yang terlalu besar sehingga untuk mencapai kondisi awal dengan sempurna dibutuhkan waktu recovery yang sangat