BAB II

LANDASAN TEORI

II.1 Auditing

II.1.1 Pengertian Auditing

Pengertian auditing menurut Al. Haryono Jusup (2001) dalam bukunya Auditing Buku I (Pengauditan) adalah :

Suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan criteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Pengertian auditing menurut Mulyadi (2002) dalam bukunya Auditing Buku I (Edisi 6) adalah :

Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Pengertian auditing menurut Agoes Sukrisno (2004) dalam bukunya Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik (Edisi 3) adalah :

Jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang disajikan perusahaan klien. Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan, walaupun dalam pelaksanaannya sangat memungkinkan diketemukannya kesalahan atau kecurangan. Pemeriksaan atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia.

II.1.2 Standar Auditing yang Berlaku Umum

Auditing dalam suatu perusahaan dilakukan oleh auditor. Auditor harus memenuhi standar auditing dalam pelaksanaan tugasnya. Standar auditing merupakan pedoman audit atas laporan keuangan historis. Standar auditing terdiri dari atas 10 standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA).

Dalam Standar Profesional Akuntan Publik, Standar Auditing disajikan sebagai berikut :

Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesional dengan cermat dan seksama.

Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

II.1.3 Jenis Audit

Auditing pada umumnya terdiri dari 3 golongan:

1. Audit Laporan Keuangan

Merupakan pemeriksaan yang dilakukan oleh auditor independent terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat

keuangan ini, auditor independent menilai kewajaran laporan keuangan berdasarkan pada prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, dan laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

2. Audit Kepatuhan

Bertujuan untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur tertentu yang ditetapkan oleh pihak yang berwenang. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional

Merupakan review atas setiap kegiatan secara sistematik atau bagian dari kegiatan tersebut yang berhubungan dengan tujuan tertentu. Tujuan audit operasional adalah untuk mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut. Pihak yang memerlukan audit operasional adalah manajemen atau pihak ketiga. Hasil audit operasional diserahkan kepada pihak yang meminta dilaksanakannya audit tersebut.

II.2 Audit Operasional

II.2.1 Pengertian Audit Operasional

Kamus Standar Akuntansi (2006) mendefinisikan bahwa :

”Audit Operasional adalah penilaian / evaluasi terhadap kinerja manajemen dan sesuai dengan kebijakan dan anggaran. Analisa organisasi dan operasi yang dilakukan meliputi penilaian struktur, kontrol, prosedur dan proses.”

Al. Haryono Jusup (2001) dalam bukunya Auditing Buku I (Pengauditan) mendefinisikan:

”Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas.”

Alvin A.Arens, Ronald J. Elder, dan Mark S. Beasley dalam bukunya Auditing and Anssurance Service-An Integrated Approach, 9th Edition yang diterjemahkan oleh Ford Lumban Gaol, menyatakan:

”Operasional audit adalah penelaahan atas efisiensi dan efektifitas organisasi.”

Dari pengertian di atas dapat disimpulkan bahwa audit operasional merupakan proses mereview prosedur dan pengendalian intern terhadap setiap aktivitas yang dilaksanakan oleh suatu organisasi dalam menilai ekonomis, efisiensi dan efektivitas.

II.2.2 Tujuan Audit Operasional

Tujuan audit operasional adalah menilai ekonomis, efisiensi dan efektivitas dari bagian, aktivitas suatu badan usaha dalam memenuhi tujuan-tujuan organisasi.

Dalam audit operasional dibuat rekomendasi untuk perbaikan kinerja suatu badan usaha. Pemakai utama hasil audit operasional ini adalah manajemen. Untuk setiap

tinjauan, manajemen menerima laporan dari tim pemeriksa yang mengindikasikan aktivitas-aktivitas yang dilaporkan dari pekerjaan.

Pengertian ekonomis, efiesiensi dan efektivitas menurut Alvin A.Arens, Ronald J. Elder, dan Mark S. Beasley dalam bukunya Auditing and Anssurance Service-An Integrated Approach, 9th Edition yang diterjemahkan oleh Ford Lumban Gaol, yaitu:

1. Ekonomis

Berhubungan dengan bagaimana perusahaan mendapatkan sumber daya yang akan digunakan dalam setiap aktivitas. Sumber daya adalah kapasitas yang harus dimiliki perusahaan sehingga berbagai program yang ditetapkan dapat berjalan dengan baik. Ekonomis merupakan ukuran input yang digunakan dalam berbagai program yang dikelola. Artinya, jika perusahaan mampu memperoleh sumber daya yang akan digunakan dalam operasi dengan pengorbanan yang paling kecil, ini berarti perusahaan telah mampu memperoleh sumber daya tersebut dengan cara yang ekonomis.

2. Efisiensi

Berhubungan dengan bagaimana perusahaan melakukan operasinya, sehingga dicapai optimalisasi penggunaan sumber daya yang dimiliki. Efisiensi berhubungan dengan metode kerja. Dalam hubungannya dengan konsep input- proses-output, efisiensi adalah rasio antara output dan input. Seberapa besar output yang dihasilkan dengan menggunakan sejumlah tertentu input yang dimiliki perusahaan. Metode kerja yang baik akan dapat memandu proses operasi berjalan dengan mengoptimalkan penggunaan sumber daya yang dimiliki perusahaan. Jadi efisiensi merupakan ukuran proses yang menghubungkan antara input dan output dalam operasional perusahaan.

3. Efektivitas

Efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. Efektivitas merupakan ukuran dari output.

II.2.3 Tahapan Audit Operasional

Audit operasional merupakan audit yang bertujuan untuk menilai efesiensi, efektivitas dan ekonomis dari setiap kegiatan operasional perusahaan dan untuk mereview kinerja perusahaan. Audit operasional yang dilakukan pada PT Wirontono Baru adalah audit terhadap departemen penjualan. Tujuan pelaksanaan audit operasional terhadap departemen penjualan di PT Wirontono Baru yang berupa penjualan ekspor adalah sebagai berikut:

1. Menilai ketaatan manajer, dan karyawan pada departemen penjualan terhadap kebijakan dan prosedur yang berlaku dalam perusahaan.

2. Menilai efesiensi, efektivitas, dan ekonomis terhadap pelaksanaan kegiatan operasional penjualan ekspor dan memungkinkan terdeteksi kelemahan yang terjadi.

3. Mengidentifikasi permasalahan yang terdapat dalam perusahaan serta memberikan saran dan rekomendasi mengenai tindakan korektif atau perbaikan yang diperlukan.

Tahapan audit operasional meliputi : 1) Perencanaan Audit Operasional

Audit Operasional dimulai dengan membuat suatu perencanaan agar audit yang dilakukan lebih terarah. Perencanaan audit merupakan penyusunan strategi secara menyeluruh mengenai ruang lingkup audit dan tindakan yang akan dilakukan.

Perencanaan audit operasional terhadap departemen penjualan berupa penjualan ekspor dilakukan dengan menggunakan beberapa prosedur audit yang umum digunakan yaitu:

a. Meminta data mengenai perusahaan dan memahami setiap kebijakan serta prosedur penjualan.

Data perusahaan diperoleh melalui wawancara dengan bagian akuntansi sebagai wakil dari perusahaan dan beberapa karyawan di bagian divisi marketing yang dapat memberikan informasi yang sangat dibutuhkan oleh penulis dan penjelasan secara rinci mengenai tujuan dan sasaran dari audit operasional yang akan dilakukan. Informasi yang dikumpulkan dari tahap ini antara lain:

1) Sejarah perusahaan

2) Struktur organisasi dan uraian tugas 3) Kegiatan operasional perusahaan 4) Prosedur penjualan

5) Produk yang berhubungan dengan departemen penjualan

Setelah data tersebut diperoleh, lalu data tersebut dipelajari dan dipahami terlebih dahulu agar paham kondisi perusahaan.

b. Mengadakan pengamatan fisik yang mencakup fasilitas dan ketaatan terhadap peraturan yang berlaku umum serta kinerja dari para personil dalam kegiatan penjualan ekspor. Pengamatan fisik dapat dilakukan melalui kegiatan observasi yang bertujuan untuk melihat secara jelas mengenai aktivitas operasional dan prosedur kegiatan yang terkait dengan departemen penjualan.

c. Mengumpulkan bukti-bukti tertulis maupun lisan mengenai prosedur-prosedur yang ditetapkan perusahaan. Hal ini dilakukan untuk mengetahui apakah perusahaan telah menjalankan kegitan organisasinya secara efisiensi, efektif dan ekonomis serta prektek yang sehat.

Pengumpulan bukti-bukti dapat di peroleh dari perusahaan meliputi data penjualan, invoice dan dapat berupa wawancara. Wawancara dengan pejabat yang berwenang yang dilakukan dengan dua cara:

1) Wawancara lisan, dilakukan dengan memberikan pertanyaan secara lisan kepada manajer teknik aplikasi, manajer keuangan, bagian marketing, dan bagian divisi produk yang melaksanakan aktivitas operasi penjualan produk.

2) Wawancara dengan menggunakan lembar pertanyaan (kuesioner), dilakukan dengan cara memberikan lembar pertanyaan kepada bagian akuntansi, untuk mengetahui dengan jelas mengenai pengendalian internal yang ada dalam perusahaan atas fungsi penjualan produk.

d. Mengevalusi hasil wawancara, kuesioner dan pengamatan yang dilakukan.

e. Melakukan konfirmasi kepada pihak manajemen tentang adanya temuan- temuan sebagai hasil dari audit yang akan dijadikan rekomendasi untuk mengatasi kelemahan yang ditemukan dan rekomendasi untuk meningkatkan profitabilitas perusahaan.

2) Pengumpulan dan Evaluasi Bahan Bukti

Pengumpulan bukti cukup kompeten yang menjadi dasar yang layak untuk

berupa dokumentasi, permintaan informasi ke klien, dan pengamatan. Tahap ini merupakan tahap pelaksanaan audit operasional dan mengevaluasi kinerja perusahaan berdasarkan pada hasil; wawancara, pengamatan dan kuesioner.

3) Pelaporan dan Tindak Lanjut

Laporan dalam audit operasional biasanya dikirim hanya ke pihak manajemen dan satu salinan untuk unit yang diperiksa. Keragaman audit operasional memerlukan penyusunan laporan secara khusus untuk menyajikan ruang lingkup, temuan, dan rekomendasi audit. Tindak lanjut adalah umum dalam audit operasional bila ada rekomendasi yang di ajukan kepada manajemen.

II.2.4 Program Audit Operasional

Program audit operasional yang dilaksanakan terhadap departemen penjualan, meliputi:

1. Audit terhadap Prosedur Penerimaan Pesanan Pelanggan a. Tujuan Audit :

Tujuan audit terhadap prosedur penerimaan pesanan pelanggan adalah untuk menilai bahwa pemrosesan pesanan pelanggan telah sesuai dengan prosedur yang ada mulai dari penerimaan pesanan sampai dengan pengiriman produk sehingga pesanan tersebut sesuai dengan keinginan pelanggan.

b. Prosedur auditnya:

1) Periksa apakah pemrosesan pesanan penjualan produk disajikan secara tertulis atau tidak.

2) Dapatkan informasi yang spesifik mengenai prosedur dan kebijakan penerimaan pesanan baik dari bagian penjualan ataupun dari peraturan perusahaan.

3) Evaluasi prosedur yang telah ada apakah sudah mendukung kegiatan perusahaan dan telah dilaksanakan dengan sebagai mana mestinya.

4) Memeriksa data-data pelanggan dan kelengkapan otorisasi dokumen atas pesanan pelanggan, meliputi:

a) Nama, alamat dan tujuan pengiriman produk sesuai dengan permintaan.

b) Kolom paraf staf penjualan, kepala bagian keuangan dan direktur yang menyetujui pesanan.

c) Jenis produk, jumlah produk sesuai pesanan.

d) Harga satuan dan total harga.

e) Tanggal pengiriman pesanan dan tanggal penerimaan pesanan yang dikehendaki.

f) Persyaratan ekspor sesuai perjanjian antar perusahaan dengan pelanggan dan cara pembayarannya Telegraphic Transfer atau Letter of Credit serta bank yang telah ditetapkan.

5) Periksa apakah ada pesanan pelanggan yang belum terpenuhi dan menyelidiki penyebab pesanan pelanggan belum diproses.

2. Audit terhadap Proses Pengiriman Produk a. Tujuan Audit:

Tujuan audit terhadap proses pengiriman produk adalah untuk mengetahui bahwa produk yang dikirim telah sesuai dengan pesanan dan telah lengkap dokumen pengirimannya.

b. Prosedur audit:

1) Mempelajari prosedur pengiriman produk yang telah ditetapkan oleh perusahaan.

2) Mengevaluasi apakah prosedur pengiriman produk yang ditetapkan oleh perusahaan sudah baik dan apakah telah dilakasanakan.

3) Periksa apakah sebelum pengiriman produk dilakukan pengecekan antara dokumen dan produk yang dikirim.

4) Periksa apakah pengiriman produk dilakukan dengan otorisasi dan dicek serta ditandatangani oleh pejabat yang berwenang.

5) Periksa apakah dokumen pengiriman produk dicap “sudah dikirim/diterima” oleh pihak penerima produk.

3. Audit terhadap Prosedur Pembuatan Invoice a. Tujuan Audit:

Tujuan audit terhadap prosedur pembuatan invoice adalah untuk mengetahui bahwa transaksi penjualan telah dicatat secara aktual.

b. Prosedur audit:

1) Melakukan audit terhadap invoice apakah pembuatan invoice telah disahkan oleh pihak yang berwenang.

2) Dilakukan konfirmasi ke pelanggan yang bersangkutan agar diketahui kebenaran transaksi tersebut.

3) Melakukan vouching untuk memastikan bahwa pencatatan transaksi telah dicatat berdasarkan bukti dokumen yang ada dalam hal nominal dan tanggal terjadinya transaksi.

II.3 Penjualan

II.3.1 Pengertian Penjualan

Pengertian penjualan menurut Arman Hakim Nasution, Indung Sudarso, dan Lantip Trisunarno dalam buku Manajemen Pemasaran Untuk Engineering adalah

”Suatu kegiatan penghubung antara perusahaan dengan konsumen untuk merealisasi tujuan akhir pemasaran. Penjualan dapat dikatakan sebagai ujung tombak perusahaan dalam berperang di medan pasar untuk meraih kemenangan.”

II.3.2 Jenis Penjualan

Jenis penjualan ada dua, terdiri dari:

1. Penjualan Tunai

Penjualan tunai terjadi jika proses pembayaran terjadi ketika barang dipesan.

Pada saat itu pelanggan langsung mendapat invoice sebagai bukti pembayarannya. Biasanya penjualan tunai terjadi pada toko retail (eceran) seperti toko buku, supermaket, hypermarket, rumah sakit, dan lain-lain. Pada tahap itu transaksi pembayaran biasanya dibantu dengan cash register yang terhubung dengan sistem informasi perusahaan.

2. Penjualan Kredit

Penjualan kredit adalah penjualan yang pembayarannya tidak diterima sekaligus. Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima dari pembeli dan pembayaran kepada perusahaan yang akan ditagih dalam jangka waktu tertentu.

II.3.3 Siklus Penjualan

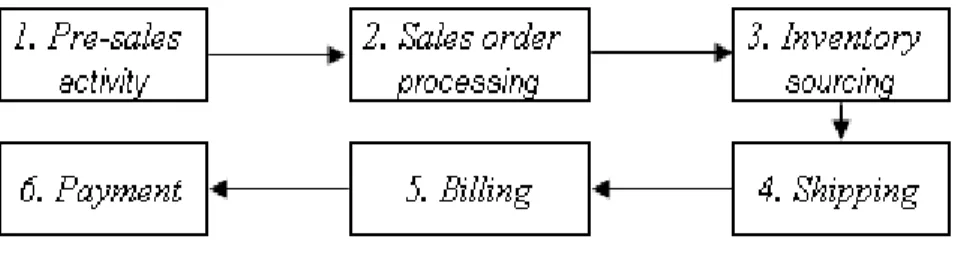

Siklus manajemen penjualan yang efektif dan efisien memiliki hubungan antara satu proses dengan proses lain dalam satu kesatuan. Siklus manajemen penjualan dari awal sampai akhir, meliputi:

1. Pre-sales activity, negosiasi dengan pelanggan yang kemudian disertai dengan pembuatan penawaran harga.

2. Sales order processing, proses dilanjutkan dengan pembuatan order penjualan.

3. Inventory sourcing, perusahaan perlu menyediakan barang yang dipesan oleh pelanggan, dan melihat apakah barangnya sudah ada di gudang, perlu diproduksi terlebih dahulu atau perlu dipesan dahulu ke supplier.

4. Shipping, barang yang tersedia lalu diproses delivery, yaitu guna mengirimkan barang ke pelanggan.

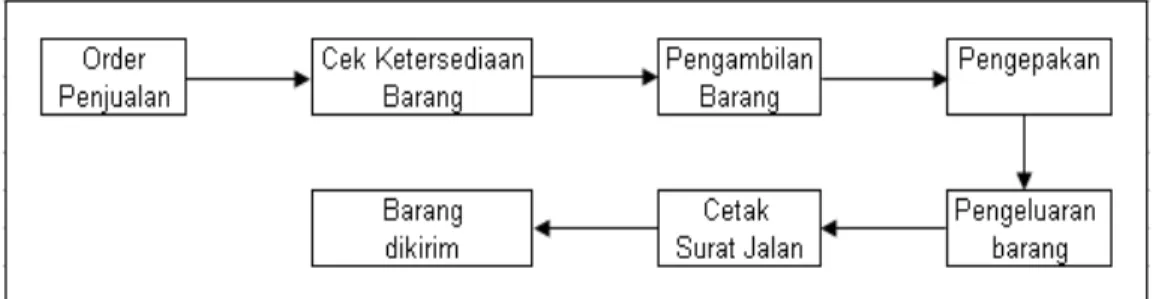

Gambar II.1 Proses Shipping

5. Billing, perusahaan menagih ke pelanggan dengan mengirim invoice.

6. Payment, berdasarkan invoice tersebut pelanggan akan melakukan pembayaran atas barang yang dibeli.

Gambar II.2 Siklus sales order management

II.3.4 Pengendalian Intern Penjualan

Menurut Kamus Standar Akuntansi (2006), Pengendalian Intern :

1. Suatu sistem yang disusun sedemikian rupa sehingga antara bagian yang secara otomatis akan mengawasi bagian lainnya.

2. Suatu pengujian kebenaran data yang dilakukan dengan mencocokkan berbagai angka-angka dan transaksi yang dilaksanakan oleh petugas berbeda.

Menurut Kamus Standar Akuntansi (2006), Sistem Pengendalian Intern adalah suatu sistem yang direncanakan guna membantu pimpinan perusahaan dalam mengendalian kelancaran operasional perusahaan dengan mencegah kemungkinan terjadinya penyelewengan, mengurangi tingkat kesalahan dan mendorong ditaatinya kebijaksanaan yang telah ditetapkan. Dengan demikian sistem pengendalian intern secara garis besar dirancang untuk meningkatkan efisiensi, mencegah dan mengungkapkan penyelewengan serta mengawasi penyelewengan terhadap kebijakan pimpinan.

Pengendalian intern terhadap penjualan, meliputi : 1. Lingkungan Pengendalian

Lingkungan pengendalian menciptakan suasana pengendalian dalam suatu perusahaan dan mempengaruhi personal perusahaan tentang pengendalian.

Lingkungan pengendalian merupakan landasan untuk semua unsur pengendalian intern, yang membentuk disiplin dan struktur. Dalam perusahaan perlu adanya komitmen dari para karyawan. Oleh karena itu, bagian penjualan harus menjalankan tugasnya dengan baik dan benar sesuai prosedur yang berlaku agar tujuan perusahaan tercapai. Bagian penjualan harus melaksanakan transaksi penjualan sesuai dengan pesanan (aktual).

2. Penilaian Risiko

Penilaian risiko bertujuan mengidentifikasi, menganalisis, dan mengelola risiko perusahaan yang berkaitan dengan penyusunan laporan keuangan yang berdasarkan prinsip akuntansi. Pencatatan penjualan harus dicatat berdasarkan transaksi yang terjadi agar laporan penjualan dapat dijadikan sebagai informasi yang bermanfaat dan dapat diandalkan bagi para pemakai laporan.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan perusahaan. Informasi mengenai prosedur penjualan yang dilaksanakan oleh perusahaan apakah sudah sesuai dengan kebijakan yang

berlaku seperti adanya pemisahan tugas yang tepat antara yang mencatat dan mengirim pesanan penjualan.

4. Informasi dan Komunikasi

Informasi dan komunikasi terkait dengan penjualan mencakup data-data dan penyampaian informasi kepada semua personel yang terlibat dalam pelaporan penjualan tentang bagaimana aktivitas dilaksanakan yang berhubungan dengan pekerjaan orang lain seperti transaksi penjualan yang dicatat adalah informasi yang sah dan telah diotorisasi serta dapat dibuktikan kebenarannya.

5. Pemantauan

Pemantauan adalah proses penilaian kualitas kinerja pengendalian sepanjang waktu. Aktivitas penjualan harus dikontrol dengan baik agar berjalan secara efektif dan efisien.

II.4. Penjualan Ekspor

Kegiatan ekspor adalah perdagangan dengan cara mengeluarkan barang dari dalam keluar wilayah Pabean suatu Negara ke Negara lain dengan memenuhi ketentuan yang berlaku. Ekspor memiliki ketentuan, meliputi:

1. Eksportir memiliki surat ijin usaha perdagangan baik perorangan maupun badan hukum.

2. Eksportir wajib mengetahui barang yang dilarang di ekspor oleh Pemerintah atau harus seijin Pemerintah.

3. Eksportir harus mengetahui ekspor barang ke suatu Negara yang dilarang oleh

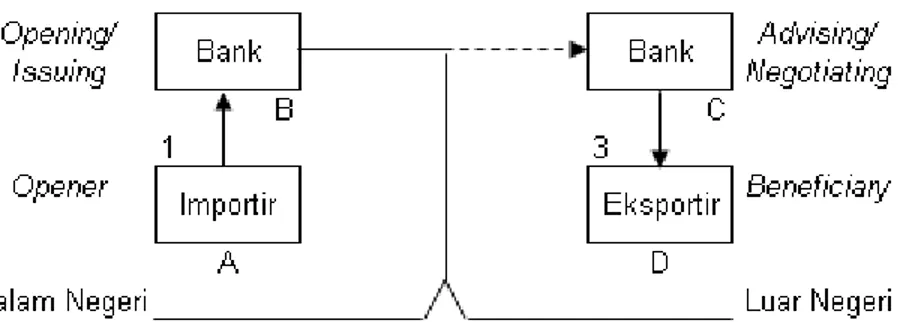

Dalam hal penjaminan pembayaran yang sering dipakai adalah letter of credit (L/C) atau telegraphic transfer (T/T). Letter of Credit adalah sebuah instrument yang diterbitkan oleh Bank atas permintaan nasabahnya, yang menguasakan seseorang / perusahaan penerima instrument tersebut menarik wesel atas bank berdasarkan persyaratan dalam instrument tersebut. Wesel sebagai alat untuk menagih atau menerima hasil pembayaran transaksi. Telegraphic Transfer adalah pembayaran dengan cara transfer via bank. Pembukaan L/C dapat di lihat dari bagan berikut:

Gambar II.3 Bagan Pembukaan L/C Keterangan:

1. Importir minta kepada Banknya (Bank Devisa) untuk membuka L/C untuk dan atas nama eksportir. Importir bertindak sebagai opener (A-B).

2. Pembukaan L/C ini dilakukan melalui salah satu koresponden Bank di luar negeri.

Koresponden Bank bertindak sebagai pengantara kedua ini disebut sebagai Advising Bank atau Notifying Bank (B-C).

3. Advising Bank memberitahukan kepada eksportir mengenai pembukaan L/C tersebut. Eksportir yang menerima L/C disebut beneficiary (C-D). Di dalam hal advising Bank juga dikuasakan untuk membeli wesel-wesel yang ditarik oleh

eksportir atas L/C itu, maka advising Bank ini juga dapat disebuit Negotiating Bank.

Bank Devisa dalam kegiatan ekspor berperan sebagai pemberi jasa perkreditan, baik dalam bentuk kredit ekspor maupun sebagai uang muka jaminan L/C impor serta pihak yang yang menyampaikan dokumen pengapalan maupun negosiasi dokumen pengapalan. Dalam ekspor juga dikenal bill of lading yang berfungsi sebagai tanda terima barang, sebagai bukti pemilikan atas barang, dan sebagai bukti adanya perjanjian pengangkutan laut. Bill of lading dikeluarkan oleh perusahaan pelayaran. Salah satu syarat penyerahan barang dalam ekspor-impor adalah Free On Board yang berarti penyerahan barang dilakukan saat barang melewati pagar kapal di pelabuhan pengapalan yang disebut. Pengapalan barang disebut shipment. Dalam ekspor perlu ada sertifikat asuransi sebagai surat bukti pertanggungan yang dikeluarkan maskapai asuransi atas permintaan eksportir maupun importir untuk menjamin keselamatan atas barang yang dikirim dari bencana dan kerusakan, dengam membayar premi.

Setelah barang dikapalkan dan eksportir telah menerima bill of lading dari Maskapai Pelayaran atau freight Forwarder, maka selanjutnya menyiapkan COO (Certificiate of Origin) atau Surat Keterangan Asal yang dikeluarkan oleh Departemen Perdagangan. Inti dari COO adalah pernyataan dari pemerintah Indonesia (dalam hal ini diwakili oleh Departemen Perdagangan) bahwa barang yang diekspor benar-benar dibuat di Indonesia (negara asal pembuat barang ekspor). Selanjutnya bagian ekspor membuat dokumen berupa Beneficiarty

ekspor yang diminta telah dikirim ke alamat yang diminta oleh importir sesuai dengan yang disyaratkan di dalam Letter of Credit.

Prosedur dan dokumen yang digunakan dalam penjualan ekspor, yaitu:

1. Importir menghubungi perusahaan eksportir untuk permintaan harga atas barang yang ingin dipesan.

2. Setelah perusahaan eksportir menerima permintaan harga dari importir, maka bagian eksportir memenuhi permintaan tersebut dengan mengirimkan penawaran (Offer). Penawaran tersebut berisi nama barang/komoditas, mutu barang, daya tahan barang, cara pengepakan barang, jumlah barang yang ditawarkan, harga jual dan tempat penyerahan barang, waktu pengapalan, cara pembayaran dan contoh barang dengan kualitas barang dan lain-lain.

3. Importir yang tidak menyetujui seluruh syarat dalam penawaran dapat mengajukan permintaan perubahan (counter-offer) yang diinginkan. Kemudian importir membuat purchase order (PO).

4. PO yang telah diterima eksportir akan diproses oleh bagian penjualan yang akan mengkonfirmasikan pesanan importir ke bagian gudang untuk mengecek barang untuk memastikan bahwa barang yang ada digudang dapat memenuhi pesanan importir. Setelah PO disetujui oleh eksportir, maka importir akan menyiapkan sales contract yang akan diajukan kepada eksportir. Contract Sales berisi persyaratan barang, jumlah barang, harga barang, waktu pengiriman, validity time, contoh barang, persyaratan pembayaran, shipping documents (Faktur niaga yang ditandatangani oleh eksportir, Bill of Lading,

Certificate of Origin, Surat pemeriksaan barang, Surat asuransi, Packing list, Measurement list, Log list, Weight note, dll)

5. Setelah Sales contract ditanda tangani oleh eksportir dan importir, maka pihak importir berkewajiban menyediakan dana untuk melunasi barang yang dipesan dan dalam bentuk yang disepakati dengan membuka Letter of Credit (L/C).

6. Bagian penjualan mengkonfirmasikan sales contract ke bagian gudang untuk menyiapkan barang sesuai pesanan. Setelah itu bagian gudang mengkonfirmasikan ke bagian pengiriman.

7. Setelah itu barang di produksi berdasarkan PO, sales contract dan L/C.

8. Pihak eksportir menunjuk juru ukur (Measurer) yang akan meneliti jenis, mutu, jumlah berat, ukuran, dan harga satuan barang serta total barang menurut harga pasar yang berlaku, biaya tambang yang lazim yang diperlukan untuk penerbitan Laporan Kebenaran Pemeriksaan (LKP) dan surat asuransi yang disyaratkan dalam order pembelian dan L/C.

9. Dari Laporan Kebenaran Pemeriksaan (LKP), bagian penjualan akan membuat invoice. Dalam invoice dicantumkan syarat penyerahan barang ( Free on Board Shipping Point atau Free on Board Destination Point ).

10. Berdasarkan invoice, bagian gudang menyiapkan daftar pengepakan seperti packing list, weight note, measurement list.

11. Mengasuransikan barang yang akan dikirim ke importir.

12. Setelah barang siap untuk ekspor, eksportir membuat dokumen Shipping Instruction (S.I.) berupa instruksi pengapalan dan menyerahkan barang-barang

dikirim selanjutnya ke pelabuhan tujuan yang dimaksud dalam order pembelian dan Letter of Credit. Dan setelah itu menyelesaikan custom clearance untuk barang ekspor.

13. Dari Maskapai Pelayaran, Eksportir menerima bill of lading for combined transport bagi barang-barang yang diangkut dengan Aneka Wahana. Bill of lading dan dokumen lainnya sesuai perjanjian yang ada dalam L/C akan diteruskan oleh Bank korespoden kepada bank importir (opening bank). Setelah itu eksportir dapat mengurus penerimaan pembayaran dari bank importir untuk menegosiasikan dokumen pengapalan. Setelah Opening Bank menerima dokumen pengapalan dari Bank Korespondennya (Advising / negotiating Bank), maka Opening Bank meneyelesaikan perhitungannya dengan importir. Importir akan menerima dokumen sesuai ketentuan L/C melalui Opening Bank.

Dokumen-dokumen tersebut dipergunakan selanjutnya dalam penyelesaian Bea Masuk dengan bea & cukai dan penyerahan barang dari Maskapai Pelayaran.

14. Bank yang telah diberi wewenang oleh importir akan melakukan pelunasan atas barang sesuai ketentuan Letter of Credit. Barang diserahkan ke pihak importir melalui jasa ekspedisi.

Dari proses diatas, maka prosedur penjualan ekspor dapat digambarkan sebagai berikut: