III PENENTUAN NILAI OPSI INDONESIA 3.1

Spesifikasi Opsi IndonesiaOpsi saham Indonesia mulai diperjualbelikan pada Bursa Saham Indonesia pada tanggal 9 September 1994. Opsi saham Indonesia dapat dipertimbangkan sebagai opsi berbatas tipe Amerika di mana akan dieksekusi secara otomatis jika harga menyentuh atau melalui batas sebelum jatuh tempo (maturity). Imbalan (payoff) berdasarkan weigthed moving Average (WMA) harga saham yang diperjualbelikan (underlying stock). Batas tetap pada tingkat harga eksekusi (strike) ditambah atau dikurang 10 persen.

Contoh kontrak: Kontrak ini membolehkan pemegang saham untuk membeli 1 saham ABC dengan harga Rp. 100.000 sebelum atau pada saat 28 Agustus 2009. Kontrak opsi dapat dieksekusi kapan saja selama periode opsi saham, sampai waktu jatuh tempo T atau sampai harga WMA menyentuh atau melalui batas B = 0.9 untuk put, B = 1.1 untuk call.

Gunardi, et. al (2006) telah mengkaji penentuan harga opsi Indonesia pada ekonomi Black-Scholes. Mereka menghasilkan aproksimasi secara analitik untuk harga opsi. Akan tetapi mereka tidak mengkonstruksi strategi hedging menggunakan opsi. Dalam karya ilmiah ini, pertama mempertimbangkan opsi Indonesia dengan tipe Eropa menggunakan simulasi Monte Carlo serta model binomial. Pada tingkatan selanjutnya, diperbolehkan eksekusi lebih awal pada model sebelumnya dan menyelesaikannya dengan model binomial. Pada saat menentukan harga opsi berbatas (barrier option) menggunakan model binomial, Boyle dan Lau (1994) memprediksi bahwa konvergensi metode sangat lambat, dan menemukan bahwa hasilnya cenderung mempunyai bias tetap. Untuk menyelesaikan masalah ini, mereka mengemukakan suatu metode untuk mendapatkan langkah waktu yang tepat untuk mengurangi bias.

3.2 Model

Dalam karya ilmiah ini, dikonstruksi model opsi Indonesia sebagai suatu proses kendala fleksibel (relaxing contraints) dari opsi tipe Eropa Plain Vanilla.

Pertama, dibangun suatu algoritma untuk harga opsi Eropa menggunakan simulasi Monte Carlo serta model Binomial. Kemudian, membandingkan hasil dari dua pendekatan tersebut. Kedua, menempatkan batas ke dalam model opsi tipe Eropa untuk memperoleh opsi Indonesia dengan tipe Eropa. Harga opsi Indonesia dengan tipe Eropa akan lebih rendah daripada harga opsi Eropa Plain Vanilla karena pembatasan pada kenaikan saham. Setelah itu, dikonstruksi suatu algoritma untuk harga opsi tipe Amerika. Karena opsi Amerika mempunyai ciri dapat dieksekusi lebih awal, hal ini lebih mudah untuk menentukan harga opsi menggunakan model binomial lattice. Setelah berhasil menentukan harga opsi tipe Amerika menggunakan model binomial, ditempatkan batas ke dalam model opsi tipe Amerika untuk menghasilkan model opsi Indonesia. Seperti yang diprediksi oleh Boyle dan Lau (1994), dengan memilih setiap jumlah langkah waktu (time step), hasilnya mempunyai bias tetap. Sehingga, digunakan metode yang dikemukakan oleh mereka dalam memilih banyaknya langkah waktu.

3.3

Opsi Tipe EropaSuatu opsi call tipe Eropa memberikan pemiliknya hak, tetapi bukan kewajiban untuk membeli dari writer aset tertentu pada tingkat harga tertentu pada waktu tertentu. Sedangkan opsi put tipe Eropa memberikan pemiliknya hak, tetapi bukan kewajiban, untuk menjual kepada writer suatu aset tertentu pada tingkat harga tertentu pada waktu tertentu.

Imbalan dari suatu opsi call pada waktu jatuh tempo: Cmax

S(T)K,0

, dimana,S(T) : harga saham pada waktu jatuh tempo;

K : harga eksekusi (exercise/strike);

C : harga call.

Suatu opsi tipe Eropa jika imbalannya dapat diekspresikan sebagai suatu fungsi

ST

dari harga asset S

T pada waktu jatuh tempo T. Sehingga, imbalan untuk call Eropa dengan harga strike K dapat ditulis sebagai

S(T)

max

S(T)K,0

.

Dalam model Black-Scholes diasumsikan

T dS0e 2/2T TZ,S Z ~ N

0,1 .Harga opsi tipe Eropa dengan fungsi imbalan (x)dapat diberikan sebagai nilai harapan suatu peubah acak:

S

e rTE

S er T TZ

V 0,0 0 2/2 .

Matematika model Black-Scholes sangat sulit karena harga dapat bergerak ke nilai harga tak terbatas pada waktu yang tak terbatas juga. Model binomial membatasi pergerakan harga pada dua pilihan dalam satu periode. Karena model binomial konvergen ke model Black-Scholes pada saat panjang periode menuju nol. Model binomial membawa pada algoritma numerik yang efisien untuk menentukan harga opsi (Lyu 2002).

Pada model binomial, waktu merupakan waktu diskret dan diukur dalam periode.

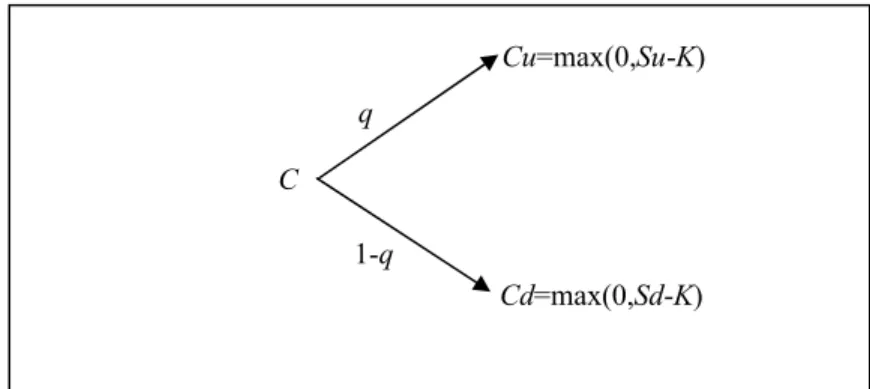

Model mengasumsikan bahwa jika harga sekarang S, maka harga akan berubah menjadi Su dengan peluang q dan Sd dengan peluang 1-q, dengan 0< q <1 dan d <

u. Misalkan waktu jatuh tempo hanya satu periode dari sekarang. Misalkan Cu harga pada saat harga saham bergerak menjadi Su dan Cd harga pada saat harga saham bergerak menjadi Sd, sehingga diperoleh Cu max

0,SuK

dan

Sd K

Cd max 0, . Lihat gambar 1 dan gambar 2 untuk ilustrasi.

Gambar 3.1 Model binomial untuk harga saham Sd

Su

1-q q S

Gambar 3.2 Nilai call satu periode pada binomial

Algoritma untuk menentukan harga opsi call Eropa menggunakan Binomial trees dan simulasi Monte Carlo seperti di bawah ini:

Algoritma opsi call tipe Eropa menggunakan metode Binomial (menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, n

2 Hitung: delta_t, u, d, q, disc, dengan delta_t = T/n, u = exp(Vol×sqrt(delta_t)), d = 1/u, q = (exp(r×delta_t)-d)/(u-d) dan disc=exp(-r×delta_t)

3 Binomial tree untuk saham:

S1,1=So;

for i=2:n+1

Si,i = Si-1,i-1*d;

end;

for i=1:n+1

for j=i+1:n+1 Si,j = Si,j-1*u;

end;

end;

4 Imbalan opsi pada waktu jatuh tempo for i=1:n+1

Vi,n+1 = max(Si,n+1-K,0);

end;

5 Nilai opsi pada waktu 0 menggunakan metode backward for j=n:-1:1

for i=1:j

Vi,j = disc*(q*Vi,j+1 +(1-q)*Vi+1,j+1);

end;

6 Vend;1,1 adalah harga opsi call tipe Eropa yang tepat

Cd=max(0,Sd-K) Cu=max(0,Su-K)

1-q q C

Algoritma opsi call tipe Eropa menggunakan Simulasi Monte Carlo (menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, m

2 Hitung: drift, shift, dengan drift

r-0.5Vol2

T dan shiftVol T3 Nilai sekarang (present value) imbalan pada saat jatuh tempo for i=1:m

S=So*exp(drift+shift*randn(1));

payoff=max(S-K,0);

Ci=exp(-r*T)*payoff;

end;

4 Hitung selang kepercayaan 95% nilai opsi

3.4

Opsi Indonesia dengan Tipe EropaPenentuan harga opsi call Indonesia dengan tipe Eropa sangat mirip dengan opsi call tipe Eropa dengan syarat tambahan ketika harga saham menyentuh atau melewati batas. Imbalan ketika harga saham menyentuh atau melalui batas pada waktu t akan menjadi V

St,t S(t)K.Akan tetapi, ketika menerapkan metode binomial biasa dalam menentukan opsi berbatas, hasilnya akan menjadi tidak akurat. Sehingga diterapkan metode yang dikemukakan oleh Boyle dan Lau (1994) dalam memilih jumlah langkah waktu. Mereka menyatakan bahwa harus dipilih n (jumlah langkah waktu) sedemikian sehingga jumlah ini merupakan bilangan bulat terbesar yang lebih kecil dari atau sama dengan

2 2 2log

H S T m m

F

, 3 , 2 ,

1

m , dengan H adalah

batas.

Algoritma untuk menentukan harga opsi call Indonesia dengan tipe Eropa menggunakan binomial trees dan simulasi Monte Carlo adalah sebagai berikut:

Algoritma opsi call Indonesia (tipe Eropa) menggunakan metode Binomial (menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, n, B_call

2 Hitung: delta_t, u, d, q, disc, dengan delta_t = T/n, u = exp(Vol×sqrt(delta_t)), d = 1/u, q = (exp(r×delta_t)-d)/(u-d) dan disc=exp(-r×delta_t)

3 Memilih banyaknya langkah menggunakan metode Boyle dan Lau’s

, 1,2,3,...log

2 2

2

m

H S T m m

F

4 Binomial tree untuk saham S1,1=So;

for i=2:n+1

Si,i = Si-1,i-1*d;

end;

for i=1:n+1

for j=i+1:n+1 Si,j = Si,j-1*u;

end;

5 Imbalan opsi pada saat jatuh tempoend;

for i=1:n+1

Vi,n+1 = max(Si,n+1-K,0);

6 Nilai opsi pada waktu 0 menggunakan metode backward end;

for j=n:-1:1 for i=1:j

if Si,j>=B_call Vi,j=Si,j-K;

else

Vi,j = disc*(q*Vi,j+1+(1-q)*Vi+1,j+1);

end;

end;

7 Vend;1,1 adalah harga opsi call Indonesia (tipe Eropa) yang tepat.

Algoritma opsi call Indonesia (tipe Eropa) menggunakan Simulasi Monte Carlo (menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, m, n

2 Hitung: delta_t, drift, shift, dengan drift

r-0.5Vol2

T dan shift Vol T 3 Membangkitkan matriks saham menggunakan pseudo random numbergenerator Z(m,n) for i=1:m for j=2:n

Si,j = Si,j-1 *exp(drift+shift* Zi,j-1);

end;

end;

4 Nilai sekarang (present value) imbalan pada waktu t (untuk kasus ketika harga saham menyentuh batas pasa waktu t) atau pada waktu jatuh tempo.

for i=1:m for j=1:n

if Si,j >=B_call

Ci=exp(-r*delta_t*j)*( Si,j -K);

else

Ci =exp(-r*T)*max(Si,n -K,0);

end;

end;

end;

5 Hitung selang kepercayaan 95% nilai opsi.

3.5

Opsi AmerikaKarena opsi Amerika mudah untuk diperiksa pada tiap-tiap node apakah eksekusi lebih awal optimal, metode binomial cocok untuk menentukan harga opsi tipe Amerika. Nilai opsi jika tidak dieksekusi diberikan oleh nilai mempertahankannya untuk periode yang lain. Nilai opsi jika dieksekusi adalah

0,SK

max jika opsi adalah call.

Dengan demikian, untuk opsi call Amerika, nilai opsi pada suatu node adalah c

S,K,t

max

SK,ert

c

Su,K,tt

p*c

Sd,K,tt

1 p*

dengan

d u

d p e

t r

* .

Algoritma untuk harga opsi call tipe Amerika adalah sebagai berikut:

Algoritma opsi call tipe Amerika menggunakan metode Binomial (menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, n

2 Hitung: delta_t, u, d, q, disc, dengan delta_t = T/n, u = exp(Vol×sqrt(delta_t)), d = 1/u, q = (exp(r×delta_t)-d)/(u-d) dan disc=exp(-r×delta_t)

3 Binomial tree untuk saham S1,1=So;

for i=2:n+1

Si,i = Si-1,i-1*d;

end;

for i=1:n+1

for j=i+1:n+1

Si,j = Si,j-1*u;

end;

end;

4 Imbalan opsi pada waktu jatuh tempo for i=1:n+1

Vi,n+1 = max(Si,n+1-K,0);

5 Nilai opsi pada waktu jatuh tempo menggunakan metode backwardend;

for j=n:-1:1 for i=1:j

Vi,j = max(disc*(q*Vi,j+1 +(1-q)* Vi+1,j+1),Si,j- K);

end;

end;

6 V1,1 adalah harga opsi call tipe Amerika yang tepat.

3.6

Opsi Amerika dengan Batas (Opsi Indonesia)Agar menjadi harga opsi Indonesia dengan ciri-ciri eksekusi lebih awal digunakan metode binomial. Metode ini menggunakan recombining tree, jika mempunyai N layers, dengan k harga saham pada layer k. Prosedur kalkulasi menggunakan backwards, mulai dari imbalan pada layer N. Pada metode kalkulasi untuk opsi Indonesia, harus diperiksa pada setiap node i pada layer k jika proses saham di atas H. Karena melalui H berarti secara otomatis mengeksekusi call, kita harus mengganti pada setiap tahap harga opsi yang dikalkulasi termasuk tingkat harga saham di atas H.

Algoritma untuk harga opsi call Indonesia adalah sebagai berikut:

Algoritma opsi call Indonesia menggunakan Metode Binomial (menggunakan sintaks Matlab):

1 Input: So, K, sigma, r, T, n, B_call

2 Hitung: delta_t, u, d, q, disc, dengan delta_t = T/n, u = exp(Vol×sqrt(delta_t)), d = 1/u, q = (exp(r×delta_t)-d)/(u-d) dan disc=exp(-r×delta_t)

3 Memilih banyaknya langkah menggunakan metode Boyle dan Lau’s

, 1,2,3,...log

2 2

2

m

H S T m m

F

4 Binomial tree untuk saham S1,1=So;

for i=2:n+1

Si,i = Si-1,i-1*d;

end;

for i=1:n+1

for j=i+1:n+1 Si,j = Si,j-1*u;

end;

end;

5 Imbalan opsi pada waktu jatuh tempo for i=1:n+1

Vi,n+1 = max(Si,n+1-K,0);

end;

6 Nilai opsi pada waktu jatuh tempo menggunakan metode backward for j=n:-1:1

for i=1:j

if Si,j>=B_call Vi,j=Si,j-K;

else

Vi,j = max(disc*(q*Vi,j+1+(1- q)*Vi+1,j+1),Si,j-K);

end;

end;

end;

7 V1,1 adalah harga opsi call Indonesia yang sesuai.