1.1. Latar Belakang

Di Jaman yang seperti ini, sangat sedikit keluarga yang menyisihkan waktunya untuk membuat rencana keuangan. Sebagian dari mereka merasa tidak melihat keuntungan dari pembuatan perencanaan tersebut. Sebagian lainnya merasa tidak mau menganggarkan pengeluaran sesuai dengan yang dibutuhkan.

Dengan hal-hal ini, sangat banyak keluarga yang harus hidup dengan cara “gali lubang tutup lubang” setiap bulannya.

Menurut A. Akbar, M.,RFC.,MBA. Direktur PT. Pavillion Capital, Jakarta. ”Hampir 80-90% orang-orang di Jakarta mengalami negatif Cash flow, baik yang gajinya Rp. 5 juta sampai dengan Rp. 50 juta per bulan. 80-90%

pengeluaran lebih besar dari pada pendapatan. Padahal, hidup ini harus tetap berjalan, bahkan kita harus merencanakan untuk menyekolahkan anak-anak maupun untuk kesejahteraan keluarga”. Untuk itu dibutuhkan kedisiplinan yang bisa membantu masyarakat untuk dapat mengubah kebiasaan tersebut. Salah satunya dengan membuat Perencanaan Keuangan.

Seperti yang sudah dilakukan oleh Bapak Hianoto Santoso. Bapak Hianoto ini bukanlah seorang ahli Perencana Keuangan. Namun, Bapak Hianoto mulai sadar dan tergerak untuk melakukan Perencanaan Keuangan setelah membaca beberapa buku tentang Perencanaan Keuangan di awal bulan Desember 2005. Pada awalnya, Bapak Hianoto memulai dari membuat perencanaan keuangan pribadi. Di mana, Bapak Hianoto selalu mencatat semua transaksi penerimaan dan pengeluaran dalam suatu laporan keuangan. Bapak Hianoto juga menentukan tujuan-tujuan atau ”dream” yang ingin dicapainya di masa yang akan datang. Dari catatan-catatan tersebut, Bapak Hianoto dapat belajar mengidentifikasi pos-pos pengeluaran mana saja yang selama ini berpengaruh besar terhadap keuangannya. Dari hal tersebut juga, Bapak Hianoto dapat belajar mengevaluasi pengeluaran mana yang seharusnya kurang penting dan yang seharusnya diminimalisir. Sehingga, kebutuhan-kebutuhan atau tujuan di masa yang akan datang dapat tercapai.

Walaupun Perencanaan 4 Keuangan yang telah dibuat oleh Bapak Hianoto tersebut masih tergolong sederhana, namun paling tidak Bapak Hianoto telah mengetahui seberapa pentingnya Perencanaan Keuangan bagi diri pribadi maupun dalam keluarga. Karena, Perencanaan Keuangan memberikan kepuasan yang tersendiri. Di mana, kepuasan tersebut didapat karena kita telah menetapkan suatu tujuan yang benar dan mau bekerja untuk mencapai tujuan tersebut.

1.2. Klien

1.2.1. Profil klien

Bapak Eric adalah seorang bujangan yang berusia 22 tahun. Dua tahun yang lalu bapak Eric baru saja menyelesaikan Diploma D3 di univesitas STTS dan 1 tahun ini, tepatnya di tahun 2006 bapak Eric telah menyelesaikan kursus bahasa China di kota Shanghai. Saat ini, bapak Eric sudah memiliki rumah sendiri di Jalan Palm hill F2 no 2, Citraland. Namun, karena Bapak Eric masih belum menikah, maka bapak Eric masih tinggal bersama orang tuanya di Jalan Raya Dharmahusada Indah A-35 Surabaya. Bapak Eric yang mempunyai hobi nonton ini, sehari-harinya bekerja sebagai manajer toko di sebuah toko kain milik orang tuanya yang ber-alamatkan di jalan Slompretan no.84 Surabaya. Selain itu, bapak Eric juga mempunyai usaha sampingan yaitu menjual boneka yang diimport dari China.

Asset yang dimiliki bapak Eric sampai dengan saat ini antara lain adalah kas ditangan. Kemudian tabungan Tahapan BCA, sedangkan sebagian uang bapak Eric yang diinvestasikannya pada Deposito berjangka di Bank BCA. Bapak Eric juga memiliki sebuah mobil Toyota Ist tahun 2003. Kemudian, sebuah rumah berada di jalan Palm hill F2 no 2, Citraland. Yang merupakan pemberian dari orang tua.

Penghasilan yang bapak Eric terima setiap bulannya antara lain terdiri dari: gaji dan penghasilan dari usaha. Karena saat ini Bapak Eric masih tinggal bersama dengan orang tua, maka pengeluaran sehari-hari seperti makan, listrik dan air masih ditanggung oleh orang tua. Sedangkan pengeluaran lain yang ditanggung sendiri oleh bapak Eric antara lain adalah biaya telepon (HP /

biaya entertainment / hiburan seperti nonton, ke kafe, dan jalan-jalan. Selain itu Bapak Eric juga mengeluarkan biaya untuk perawatan mobil dan membayar pajak kendaraan bermotor.

1.2.2. Tujuan klien

Berdasarkan”Dreams” yang ingin dicapai bapak Eric di masa depan, maka tujuan bapak Eric dapat dikategorikan sebagai berikut:

Tujuan jangka pendek Bapak Eric, yaitu:

a. Berlibur ke Singapura

Bapak Eric berencana akan melakukan liburan ke Singapura tahun depan. Dan di Singapura, bapak Eric berencana akan menghabiskan waktu ±5 hari dengan anggaran biaya sebesar Rp. 9.600.000,-.

Tujuan jangka menengah Bapak Eric, yaitu:

b. Membeli mobil baru

Bapak Eric memiliki rencana untuk mengganti mobil yang lama dengan mobil HONDA New Stream 1.7 A/T, seharga Rp. 217.250.000 ,- (nilai sekarang), sekitar 2 tahun lagi.

Tujuan jangka panjang bapak Eric, yaitu:

c. Menikah

Bapak Eric akan mengakhiri masa lajang-nya di usia 28 tahun. Sekitar 6 tahun lagi. Dan bapak Eric berencana mengadakan pesta pernikahan yang sederhana dengan anggaran biaya yang direncanakan untuk pesta pernikahan sekitar Rp.

150.000.000,- (nilai sekarang). Namun, bapak Eric belum bisa menentukan dimana tempat Pesta tersebut akan dilaksanakan.

d. Merenovasi rumah

Karena rumah bapak Eric yang di jalan Palm Hill F2 no 2, Citraland, tidak terlalu besar, bapak Eric berencana akan merenovasi rumah sekitar 8 tahun lagi.

Tujuan bapak Eric yang lain, yaitu:

e. Dana pendidikan

Walaupun bapak Eric saat ini belum menikah, bapak Eric berencana akan menyekolahkan anaknya pada:

− Playgroup di Ciputra International School, dengan jangka waktu 8 tahun lagi.

− SD di Ciputra International School, dengan jangka waktu 10 tahun lagi

− SLTP di Ciputra International School, dengan jangka waktu 16 tahun lagi

− SLTA di Ciputra International School, dengan jangka waktu 19 tahun lagi

− Kuliah di University of Melbourne, dengan jangka waktu 21 tahun lagi Keterangan:

• < 1 tahun termasuk tujuan jangka pendek.

• 1-5 tahun termasuk tujuan jangka menengah.

• > 5 tahun termasuk tujuan jangka panjang.

1.2.3. Neraca awal klien (sebelum perencanaan keuangan).

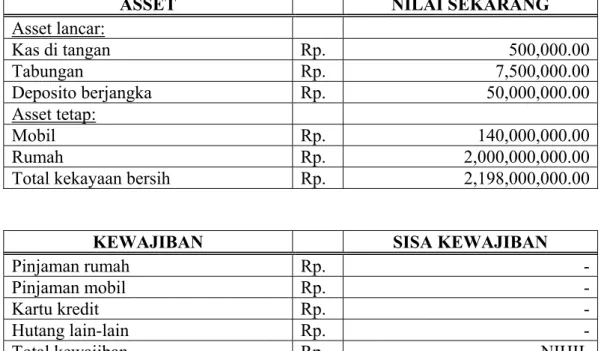

Tabel 1.1. Neraca Bapak Eric per 1 Juni 2007

ASSET NILAI SEKARANG

Asset lancar:

Kas di tangan Rp. 500,000.00

Tabungan Rp. 7,500,000.00

Deposito berjangka Rp. 50,000,000.00

Asset tetap:

Mobil Rp. 140,000,000.00

Rumah Rp. 2,000,000,000.00

Total kekayaan bersih Rp. 2,198,000,000.00

KEWAJIBAN SISA KEWAJIBAN

Pinjaman rumah Rp. -

Pinjaman mobil Rp. -

Kartu kredit Rp. -

Hutang lain-lain Rp. -

Total kewajiban Rp. NIHIL

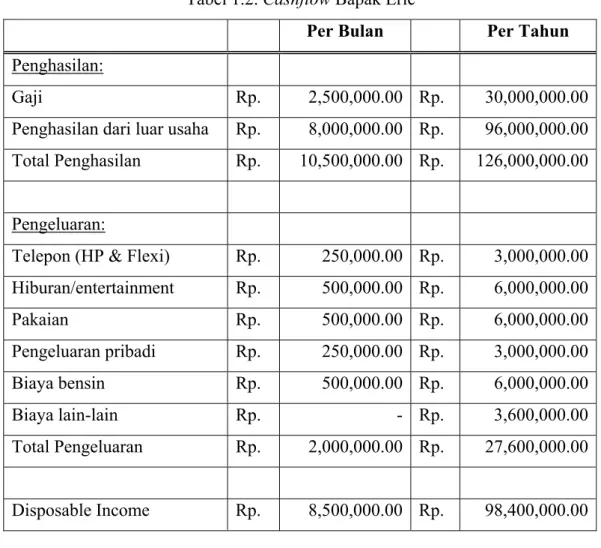

Tabel 1.2. Cashflow Bapak Eric

Per Bulan Per Tahun Penghasilan:

Gaji Rp. 2,500,000.00 Rp. 30,000,000.00

Penghasilan dari luar usaha Rp. 8,000,000.00 Rp. 96,000,000.00 Total Penghasilan Rp. 10,500,000.00 Rp. 126,000,000.00

Pengeluaran:

Telepon (HP & Flexi) Rp. 250,000.00 Rp. 3,000,000.00 Hiburan/entertainment Rp. 500,000.00 Rp. 6,000,000.00

Pakaian Rp. 500,000.00 Rp. 6,000,000.00

Pengeluaran pribadi Rp. 250,000.00 Rp. 3,000,000.00

Biaya bensin Rp. 500,000.00 Rp. 6,000,000.00

Biaya lain-lain Rp. - Rp. 3,600,000.00

Total Pengeluaran Rp. 2,000,000.00 Rp. 27,600,000.00

Disposable Income Rp. 8,500,000.00 Rp. 98,400,000.00

1.3. Permasalahan

Masalah yang akan dibahas dalam penulisan ini adalah:

Perencanaan keuangan yang seperti apa yang sebaiknya dibuat atau disusun oleh perencana keuangan untuk membantu klien dalam mewujudkan keinginannya.

1.4. Tujuan Penelitian.

a. Tujuan dari penelitian adalah untuk membantu klien dalam menyusun perencanaan keuangan agar tujuan klien atau ”Dream” untuk jangka pendek, menengah, dan jangka panjang dapat tercapai.

b. Membantu bapak Eric dalam pengalokasian dana investasi untuk tujuan yang diperlukan, seperti Dana Darurat, Asuransi Jiwa dan Dana pensiun.

1.5. Batasan Penelitian.

Batasan Penelitian dalam penulisan tugas akhir ini adalah:

a. Tipe investor klien adalah Konservatif, yaitu investor yang tidak berani mengambil resiko yang besar untuk mendapatkan return yang besar.

b. (Sumber: Questioner Profil Resiko)

c. Perencanaan keuangan dalam penulisan ini hanya sampai merenovasi rumah klien tanpa dana pendidikan. Karena, status klien yang masih single.

d. Asumsi dalam penulisan tugas akhir ini adalah:

− Suku Bunga yang telah ditetapkan oleh BI saat ini sebesar 8.5%.

− Data inflasi di Indonesia sebesar 9% (2002-2007)

− Target investasi yang digunakan untuk tipe Konservatif sebesar 12-15%.

(Sumber: Questioner Profil Resiko)

1.6. Sistematika Skripsi

Skripsi ini terdiri dari 5 bab yang disusun secara sistematis, dimana setiap bab memiliki korelasi dengan bab yang lainnya sehingga lebih mudah dipahami dan dimengerti.

a. Pendahuluan

Bab ini berisi tentang latar belakang pentingnya perencanaan keuangan, profil klien, kondisi keuangan keluarga klien, tujuan-tujuan klien, perumusan masalah, batasan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika skripsi ini.

b. Landasan Teori

Berisi teori-teori dasar berkenaan dengan perencanaan keuangan, yang menjadi acuan dalam menyusun rencana keuangan

c. Metode Penelitian

Bab ini berisi tentang proses perencanaan keuangan, mulai dari metode pengumpulan data, sumber dan jenis data, metode atau langkah-langkah perencanaan keuangan klien.

d. Analisis dan Pembahasan

Bab ini menguraikan hasil analisa serta pembahasan tentang kondisi

setelah perencanaan keuangan, serta saran-saran atau rekomendasi atas instrument investasi yang tepat berdasarkan kebutuhan klien, sehingga dapat diidentifikasi benefit-benefit yang didapat setelah perencanaan keuangan digunakan.

e. Kesimpulan dan Rencana Aksi

Bab ini berisikan rangkuman dari keseluruhan bab-bab sebelumnya, yang juga disertai saran-saran atau rekomendasi tindakan yang mesti dilakukan oleh klien.