PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility (Studi Empiris Perusahaan Penanaman Modal Asing yang Terdaftar dalam Bursa Efe

Teks penuh

Gambar

Dokumen terkait

Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar. di Bursa Efek Indonesia

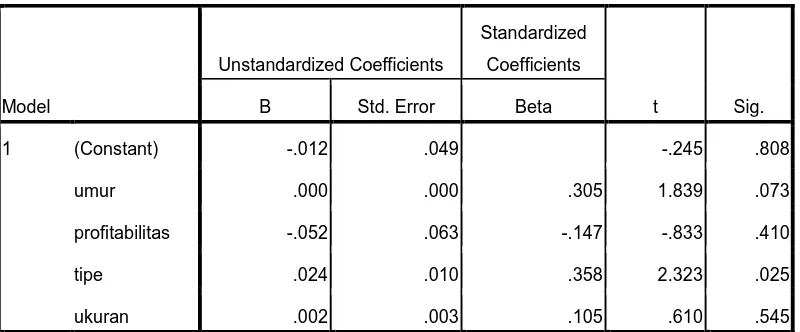

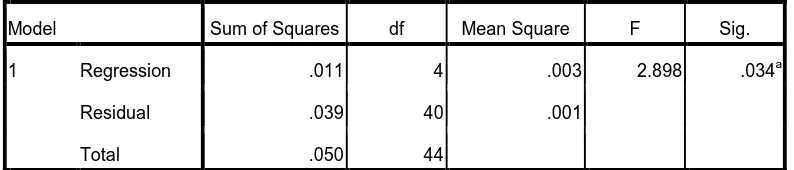

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai pengaruh ukuran perusahaan, profitabilitas, dan kepemilikan asing terhadap pengungkapan Corporate Social

ANALISIS PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

Judul : Pengaruh Manajemen Laba terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility sebagai Variabel Moderating (Studi Empiris pada Perusahaan

Pengaruh good corporate governance Dan pengungkapan corporate sosial responsibility Terhadap nilai perusahaan (studi empiris pada perusahaan yang terdaftar Di

Skripsi yang berjudul “Pengaruh Pengungkapan Corporate Social Responsibility (CSR) Terhadap Profitabilitas Dan Reaksi Pasar: Studi Empiris Pada Emiten Manufaktur Di

DITERBITKAN OLEH UM JEMBER PRESS Page 425 Pengaruh Pengungkapan Corporate Social Responsibility, Intensitas Modal, Dan Likuiditas Terhadap Penghindaran Pajak Studi Empiris Pada