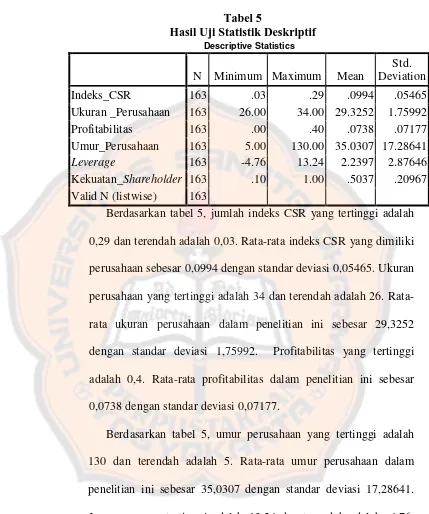

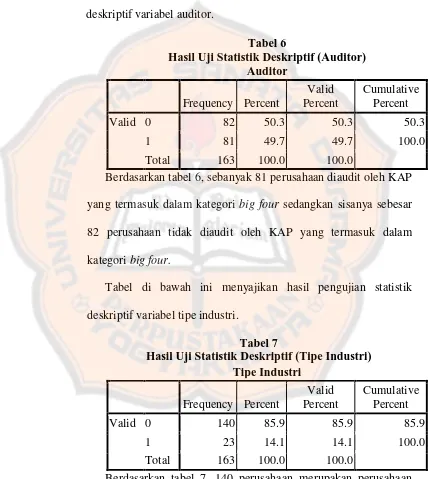

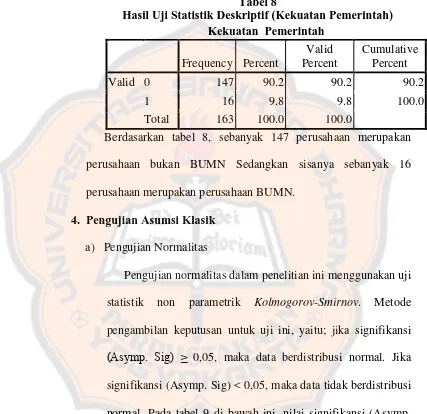

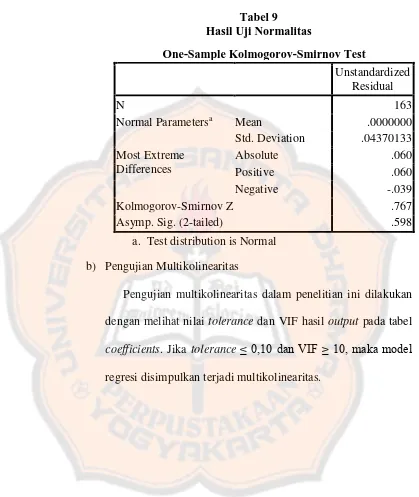

xii ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DALAM WEBSITE PERUSAHAAN PUBLIK INDONESIA

(Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

Nosa Aninditya NIM : 112114065 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan Corporate Social Responsibility (CSR) dalam website perusahaan publik Indonesia. Karakteristik perusahaan dijabarkan menjadi; ukuran perusahaan, profitabilitas, umur perusahaan, auditor independen, tipe industri, leverage, kekuatan pemerintah, dan kekuatan shareholder.

Populasi dalam penelitian ini merupakan seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013. Perusahaan sampel berjumlah 163 perusahaan yang dipilih dengan metode purposive sampling. Data diperoleh dari annual report dan pengungkapan CSR melalui website perusahaan. Teknik analisis yang digunakan merupakan regresi linier berganda.

Hasil menunjukkan bahwa ukuran perusahaan dan kekuatan pemerintah berpengaruh positif, sedangkan tipe industri berpengaruh negatif. Profitabilitas, umur perusahaan, auditor independen, dan leverage, tidak berpengaruh positif, sedangkan kekuatan shareholder tidak berpengaruh negative.

xiii ABTRACT

The Influence of Firm

’s

Characteristics on Corporate Social

Responsibility Disclosure in Indonesian Public Firm Website

(Emperical Studies on All Public Firms Listed in Indonesian Stock

Exchange)

Nosa Aninditya NIM : 112114065 Universitas Sanata Dharma

Yogyakarta 2015

The research aims to analyze the influence of firm characteristics to the Corporate Social Responsibility (CSR) disclosure of companies listed at Indonesian Stock Exchange (IDX). Characteristics of the firms are as follows: firm size, profitability, firm age, independent auditor, profile, leverage, government power, and shareholder power.

The population of this research was all Indonesian firms listed at Indonesian Stock Exchange (IDX) in the year 2013. The samples are 163 firms selected by purposive sampling. The data was collected from annual report, and for CSR disclosure data was collected from the firm’s website. Techniques analysis used was multiple linear regressions.

The result indicated that firm size and government power had positive effect, however the profile had negative effect. Profitability, firm age, independent auditor, and leverage did not have positive effects while shareholder power did not have negative effects.

i

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DALAM WEBSITE PERUSAHAAN PUBLIK

INDONESIA

(Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Nosa Aninditya NIM: 112114065

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DALAM WEBSITE PERUSAHAAN PUBLIK

INDONESIA

(Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Nosa Aninditya NIM: 112114065

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

S K R I P S I

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DALAM WEBSITE PERUSAHAAN PUBLIK

INDONESIA

(Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

Dipersiapkan dan ditulis oleh

Nosa Aninditya

NIM: 112114065

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 29 Juli 2015

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda

Tangan

Ketua : Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA. ...

Sekretaris : Lisia Apriani, S.E., M.Si., Ak., QIA., CA. ...

Anggota : Drs. Gabriel Anto Listianto., M.S.A., Ak. ...

Anggota : Dr. FA. Joko Siswanto, M.M., Ak., QIA., CA. ...

Anggota : Ilsa Haruti Suryandari, S.E., S.I.P., M.Sc., Ak., CA. ...

Yogyakarta, 31 Agustus 2015 Fakultas Ekonomi

iv

PERSEMBAHAN

'' Diawali dengan niat,

wujudkan dengan usaha,

dan diiringi dengan doa ''

(Unknown)

Skripsi ini kupersembahkan untuk :

Allah SWT tercinta

Bapak, Ibu, Mas Seto, Mba Linda, dan Gibran tersayang

Saudara-saudara dan Keponakan -keponakan terkasih

Andrean Indrajaya

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility (CSR) Dalam Website Perusahaan Publik Indonesia (Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

dan dimajukan untuk diuji pada tanggal 29 Juli 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin,tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja atau tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Nosa Aninditya

NIM : 112114065

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility (CSR) Dalam Website Perusahaan Publik Indonesia (Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan memplubikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta,

Pada tanggal : 31 Agustus 2015

Yang menyatakan,

HALAMA

N PERNYATAAN PERSETUJUAN PUBLIKASI

vii

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Tersusunnya skripsi ini tidaklah terlepas dari bantuan, bimbingan, dan

dorongan dan kritik dari berbagai pihak. Oleh karena itu penulis mengucapkan

terimakasih yang tak terhingga kepada:

1. Drs. Gabriel Anto Listianto, M.S.A., Ak., selaku pembimbing yang telah

sabar membimbing penulis dalam menyelesaikan skripsi ini.

2. Dr. FA. Joko Siswanto, M.M., Ak., QIA., CA., dan Ilsa Haruti Suryandari,

S.E., S.I.P., M.Sc., Ak., CA., selaku dosen penguji yang telah member

masukan dalam penulisan skripsi saya.

3. Ibu dan Bapak yang selalu peduli dengan tak letih mendoakan dan bertanya

mengenai skripsi ini setiap hari.

4. Mas Tomy, Jeng Lita, dan Jeng Renny yang selalu mendorong ku agar cepat

menyelesaikan masa kuliahku.

5. Mamah Heny yang bersedia meminjamkan printer secara cuma-cuma dan

Mba Tika yang membantu dalam penerjemahan.

6. Andrean Indrajaya yang selalu bisa berdiskusi kapanpun dan dimanapun

viii

7. Teman-teman akuntansi B 2011 yang selalu mendukung satu sama lain.

8. Teman-teman sekelas MPAT yang selalu berbagi pengalaman dan

mengkoreksi hasil penulisan skripsi ini.

9. Semua pihak yang banyak membantu yang tidak bisa penulis sebutkan satu

per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2015

ix

HALAMAN DAFTAR TABEL xi ABSTRAK xii E. Sistematika Penulisan 5 BAB II LANDASAN TEORI 7

A. Corporate Social Responsibility (CSR) 7

1. Definisi CSR 7

2. Dasar Hukum Pelaksanaan CSR 9 B. Pengungkapan CSR 9 1. Website Sebagai Media Pengungkapan CSR 11

x

3. Pengaruh Umur Perusahaan Terhadap

Pengungkapan CSR 25 4. Pengaruh Auditor Terhadap Pengungkapan CSR 27 5. Pengaruh Tipe Industri Terhadap Pengungkapan CSR 28 6. Pengaruh Leverage Terhadap Pengungkapan CSR 30 7. Pengaruh Kekuatan Pemerintah Terhadap

Pengungkapan CSR 31 8. Pengaruh Kekuatan Shareholder Terhadap

xi

DAFTAR TABEL

xii

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR) DALAM WEBSITE PERUSAHAAN PUBLIK

INDONESIA

(Studi Empiris pada Seluruh Perusahaan Publik yang Terdaftar di BEI)

Nosa Aninditya NIM : 112114065 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan Corporate Social Responsibility (CSR) dalam website perusahaan publik Indonesia. Karakteristik perusahaan dijabarkan menjadi; ukuran perusahaan, profitabilitas, umur perusahaan, auditor independen, tipe industri, leverage, kekuatan pemerintah, dan kekuatan shareholder.

Populasi dalam penelitian ini merupakan seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013. Perusahaan sampel berjumlah 163 perusahaan yang dipilih dengan metode purposive sampling. Data diperoleh dari annual report dan pengungkapan CSR melalui website perusahaan. Teknik analisis yang digunakan merupakan regresi linier berganda.

Hasil menunjukkan bahwa ukuran perusahaan dan kekuatan pemerintah berpengaruh positif, sedangkan tipe industri berpengaruh negatif. Profitabilitas, umur perusahaan, auditor independen, dan leverage, tidak berpengaruh positif, sedangkan kekuatan shareholder tidak berpengaruh negative.

xiii

ABTRACT

The Influence of Firm

’s

Characteristics on Corporate Social

Responsibility Disclosure in Indonesian Public Firm Website

(Emperical Studies on All Public Firms Listed in Indonesian

Stock Exchange)

Nosa Aninditya NIM : 112114065 Universitas Sanata Dharma

Yogyakarta 2015

The research aims to analyze the influence of firm characteristics to the Corporate Social Responsibility (CSR) disclosure of companies listed at Indonesian Stock Exchange (IDX). Characteristics of the firms are as follows: firm size, profitability, firm age, independent auditor, profile, leverage, government power, and shareholder power.

The population of this research was all Indonesian firms listed at Indonesian Stock Exchange (IDX) in the year 2013. The samples are 163 firms selected by purposive sampling. The data was collected from annual report, and for CSR disclosure data was collected from the firm’s website. Techniques analysis used was multiple linear regressions.

The result indicated that firm size and government power had positive effect, however the profile had negative effect. Profitability, firm age, independent auditor, and leverage did not have positive effects while shareholder power did not have negative effects.

1

BAB I PENDAHULUAN

A. Latar Belakang

Salah satu tujuan perusahaan yaitu memperoleh keuntungan

seoptimal mungkin. Tujuan tersebut dapat tercapai jika perusahaan

memanfaatkan sumber daya yang ada. Semakin tinggi keinginan

memperoleh keuntungan tersebut, semakin tinggi pula aktivitas tak

terkendali perusahaan dalam memanfaatkan sumber daya untuk

melakukan kegiatan operasinya. Pemanfaatan yang berlebihan ini

memberikan dampak kepada masyarakat umum dan lingkungan sekitar

perusahaan, seperti polusi yang berlebihan. Adanya dampak pada

lingkungan mempengaruhi kesadaran perusahaan akan pentingnya

melaksanakan Corporate Social Responsibility (CSR).

Gray et al. (1988), dikutip oleh Anggraini (2006) menyatakan

bahwa manajer perusahaan akan mengungkapkan informasi sosial

dalam rangka meningkatkan image perusahaan, meskipun ia harus

mengorbankan sumber daya untuk aktivitas tersebut. Image

perusahaan merupakan salah satu pertimbangan yang mempengaruhi

pikiran pelanggan untuk membeli produk dan salah satu pertimbangan

investor untuk berinvestasi di perusahaan tersebut. Melalui penerapan

CSR perusahaan akan mampu memberikan sumbangan yang berarti

dalam upaya membentuk citra yang baik dimata masyarakat

(Luthfi, 2013).

Penerapan CSR dapat diungkapkan perusahaan dalam media

laporan tahunan (annual report) perusahaan (Sugiarto, 2013) dan

website perusahaan (Kristi, 2013). Website adalah suatu halaman web

yang saling berhubungan yang umumnya berisikan kumpulan

informasi yang disediakan secara perorangan, kelompok, atau

organisasi (Wikipedia). Pemanfaatan website perusahaan untuk

mengkomunikasikan (mengungkapkan) program CSR telah

dipertimbangkan dan dilakukan oleh beberapa perusahaan publik di

Indonesia (Harmoni, 2010).

Menurut Veronica (2009), terdapat perbedaan pengungkapan CSR

dari setiap perusahaan yang disebabkan oleh perbedaan karakteristik

masing-masing perusahaan. Karakteristik perusahaan dapat dibedakan

menjadi ukuran perusahaan, profitabilitas, umur perusahaan, auditor,

tipe industri, leverage, kekuatan pemerintah (perusahaan BUMN atau

bukan BUMN), dan kekuatan shareholder. Menurut Sembiring (2005);

ukuran perusahaan, umur perusahaan, dan tipe industri berpengaruh

terhadap pengungkapan CSR. Sari (2012) menemukan pengaruh antara

profitabilitas dan leverage terhadap pengungkapan CSR. Lu dan

Abeysekera (2014) menemukan pengaruh kekuatan shareholder

terhadap pengungkapan CSR. Pengaruh antara kekuatan pemerintah

Syafruddin (2011), sedangkan pengaruh auditor terhadap

pengungkapan CSR dinyatakan oleh Barakat (2014).

Veronica (2009) menambahkan semakin kuat karakteristik yang

dimiliki suatu perusahaan dalam menghasilkan dampak sosial bagi

publik tentu akan semakin kuat pula pemenuhan tanggungjawab

sosialnya (CSR) kepada publik.

B. Rumusan Masalah

Pengungkapan CSR yang dilakukan setiap perusahaan dapat

berbeda-beda disebabkan oleh perbedaan karakteristik masing-masing

perusahaan. Karakteristik tersebut dapat dibedakan menjadi ukuran

perusahaan, profitabilitas, umur perusahaan, auditor, tipe industri,

leverage, kekuatan pemerintah, dan kekuatan shareholder.

Berdasarkan latar belakang tersebut, penulis membuat rumusan

masalah sebagai berikut:

1) Apakah ukuran perusahaan berpengaruh terhadap pengungkapan

CSR dalam website perusahaan publik Indonesia?

2) Apakah profitabilitas berpengaruh terhadap pengungkapan CSR

dalam website perusahaan publik Indonesia?

3) Apakah umur perusahaan berpengaruh terhadap pengungkapan

CSR dalam website perusahaan publik Indonesia?

4) Apakah auditor berpengaruh terhadap pengungkapan CSR dalam

5) Apakah tipe industri berpengaruh terhadap pengungkapan CSR

dalam website perusahaan publik Indonesia?

6) Apakah leverage berpengaruh terhadap pengungkapan CSR dalam

website perusahaan publik Indonesia?

7) Apakah kekuatan pemerintah berpengaruh terhadap pengungkapan

CSR dalam website perusahaan publik Indonesia?

8) Apakah kekuatan shareholder berpengaruh terhadap pengungkapan

CSR dalam website perusahaan publik Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran

perusahaan, profitabilitas, umur perusahaan, auditor, tipe industri,

leverage, kekuatan pemerintah, dan kekuatan shareholder terhadap

pengungkapan CSR dalam website perusahaan publik Indonesia.

D. Manfaat Penelitian

1) Bagi Perusahaan

Penelitian ini dapat dijadikan referensi untuk pengambilan

kebijakan oleh manajemen perusahaan sehubungan dengan

penyajian pengungkapan CSR dalam website perusahaan publik

2) Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk

menambah pengetahuan mengenai pengaruh karakteristik

perusahaan terhadap pengungkapan CSR dalam website

perusahaan publik Indonesia.

3) Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan

referensi pada penelitian selanjutnya berkaitan dengan karakteristik

perusahaan yang memiliki pengaruh terhadap pengungkapan CSR

dalam website perusahaan publik Indonesia.

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, batasan masalah,

tujuan penelitian dan manfaat penelitian bagi pihak-pihak

terkait, serta sistematika penulisan.

BAB II : Landasan Teori

Berisi teori pendukung, penelitian terdahulu dan

pengembangan hipotesis penelitian.

BAB III : Metode Penelitian

Menguraikan objek penelitian yang digunakan, metode dan

desain penelitian, teknik pengambilan sampel, teknik

diteliti termasuk cara pengukurannya, dan teknik analisis

data.

BAB IV : Gambaran Umum Objek Penelitian

Menjelaskan secara garis besar objek yang diteliti, seperti:

kriteria perusahaan yang menjadi sampel, dan jumlah

perusahaan yang menjadi sampel.

BAB V : Analisis Data dan Pembahasan

Berisi analisis data, hasil penelitian, dan pembahasan.

BAB VI : Penutup

7

BAB II

LANDASAN TEORI

A. Corporate Social Responsibility (CSR) 1. Definisi CSR

The World Business Council For Sustainable Development

(WBCSD) adalah suatu asosiasi global yang terdiri dari sekitar 200

perusahaan yang secara khusus bergerak dibidang pembangunan

berkelanjutan. WBCSD mendefinisikan CSR sebagai suatu

komitmen berkelanjutan oleh dunia usaha untuk bertindak etis dan

memberikan kontribusi kepada pengembangan ekonomi dari

komunitas setempat ataupun masyarakat luas, bersamaan dengan

peningkatan taraf hidup pekerjanya beserta seluruh keluarganya.

Menurut Wibisono (2007), salah satu teori mengenai CSR yang

terkenal adalah triple bottom line. Wibisono (2007) menambahkan

jika sebuah perusahaan ingin mempertahankan kelangsungan

hidupnya, maka perusahaan tersebut harus memperhatikan 3P,

antara lain; profit, people, dan planet.

a. Profit (Keuntungan)

Fokus utama dari seluruh kegiatan dalam perusahaan adalah

mengejar profit dan mendongkrak harga saham

setinggi-tingginya, karena ini adalah bentuk tanggung jawab ekonomi

untuk mendongkrak profit antara lain dengan meningkatkan

produktivitas dan melakukan efiisensi biaya.

b. People (Masyarakat Pemangku Kepentingan)

Masyarakat merupakan stakeholder yang sangat penting

bagi perusahaan karena dukungan masyarakat sangat

diperlukan bagi keberadaan, kelangsungan hidup, dan

perkembangan perusahaan. Perlu disadari bahwa operasi

perusahaan berpotensi memberi dampak kepada masyarakat.

Oleh sebab itu perusahaan perlu untuk melakukan berbagai

kegiatan yang dapat menyentuh kebutuhan masyarakat.

c. Planet (Lingkungan)

Lingkungan adalah sesuatu yang terkait dengan seluruh

bidang dalam kehidupan manusia karena semua kegiatan yang

dilakukan selalu berkaitan dengan lingkungan misalnya air

yang diminum, udara yang dihirup, dan seluruh peralatan yang

digunakan. Sebagian besar dari manusia masih kurang peduli

terhadap lingkungan sekitar karena tidak ada keuntungan

langsung yang bisa diambil didalamnya. Padahal dengan

melestarikan lingkungan, manusia justru akan memperoleh

keuntungan yang lebih terutama dari sisi kesehatan,

kenyamanan, di samping ketersediaan sumber daya yang lebih

2. Dasar Hukum Pelaksanaan CSR

CSR juga diatur dalam UU PT No. 40 Tahun 2007 Pasal 74

ayat 1 yaitu, perseroan yang menjalankan kegiatan usahanya di

bidang dan/atau berkaitan dengan sumber daya alam wajib

melaksanakan tanggung jawab sosial dan lingkungan.

B. Pengungkapan CSR

Pengungkapan adalah konsep, metoda, dan media tentang

bagaimana informasi akuntansi disampaikan kepada pihak yang

berkepentingan. Pengungkapan dalam arti sempit adalah penyampaian

informasi relevan secara kuantitatif, kualitatif, atau deskriptif lebih dari

apa yang telah termuat dalam statemen keuangan (Chaconk, 2012).

Sudrajat (2010) mengungkapkan bahwa ada dua jenis pengungkapan

dalam hubungannya dengan persyaratan yang ditetapkan standar,

yaitu:

1) Pengungkapan wajib (mandatory disclosure) adalah pengungkapan

minimum yang disyaratkan oleh lembaga yang berwenang.

Pengungkapan wajib di Indonesia telah diatur oleh BAPEPAM,

melalui Keputusan Ketua Badan Pengawas Pasar Modal dan

Lembaga Keuangan nomor: KEP-431/BL/2012 Tentang

Penyampaian Laporan Tahunan Emiten Atau Perusahaan Publik.

2) Pengungkapan sukarela (voluntary disclosure) adalah

tanpa diharuskan oleh lembaga yang berwenang. Pengungkapan

sukarela yang dilakukan perusahaan yang satu dengan yang lain

akan berbeda. Hal ini dikarenakan belum adanya peraturan

mengenai luas pengungkapan sukarela. Sehingga perusahaan bebas

memilih jenis informasi yang akan diungkapkan, yang dipandang

manajemen relevan dalam membantu pengambilan keputusan.

Pengungkapan CSR merupakan proses pengkomunikasian

dampak sosial dan lingkungan dari kegiatan ekonomi organisasi

terhadap kelompok khusus yang berkepentingan dan terhadap

masyarakat secara keseluruhan (Sembiring, 2005). Becchetti et al.

(2007), dikutip oleh Suranta (2009), mengungkapkan bahwa arti

penting CSR sebagai suatu komponen inti dari strategi perusahaan

semakin terasa, terutama setelah banyak kerugian yang dirasakan

masyarakat dari perkembangan bisnis sekarang ini. Pengungkapan

lebih terhadap CSR yang dilakukan akan meningkatkan reaksi

pasar dan reaksi investor untuk menanamkan modalnya di

perusahaan sehingga harga saham yang beredar akan meningkat.

Hal ini menunjukkan bahwa pengungkapan CSR dapat

meningkatkan nilai perusahaan tersebut.

CSR diungkapkan dalam laporan yang disebut sustainibility

reporting. Sustainibility reporting adalah pelaporan mengenai

kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

berkelanjutan (Anggraini, 2006). Anggraini (2006) menambahkan

sustainibility reporting harus menjadi dokumen strategis yang

berlevel tinggi yang menempatkan isu, tantangan dan peluang

sustainibility development yang membawanya menuju kepada core

business dan sektor industrinya.

1. Website Sebagai Media Pengungkapan CSR

Komunikasi CSR merupakan langkah bagi perusahaan untuk

membangun reputasi yang baik di mata stakeholder. Perusahaan

dapat membangun reputasi dengan mengkomunikasikan CSR

melalui saluran komunikasi dimana stakeholder dapat membaca,

memahami, dan menginterpretasikan komunikasi yang

berkelanjutan dalam CSR (Nwagbara dan Reid, 2013). Pada zaman

ini, perusahaan dapat menggunakan website sebagai saluran

komunikasi antara perusahaan dengan stakeholder. Website

perusahaan merupakan saluran komunikasi yang mudah diakses

serta dapat menyediakan informasi yang mendalam dan

komprehensif tentang CSR kepada stakeholder (Du et al., 2012).

Derajat kemudahan yang dicapai oleh seseorang terhadap suatu

pelayanan disebut sebagai aksesibilitas (Wikipedia). Aris (2010)

menyatakan bahwa aksesibilitas ini penting bagi perusahaan,

karena semakin aksesibel (mudah diakses) suatu website

perusahaan, berarti peluang untuk mendapatkan lebih banyak

difokuskan kepada penderita cacat untuk menggunakan fasilitas

yang ada dalam website perusahaan tersebut.

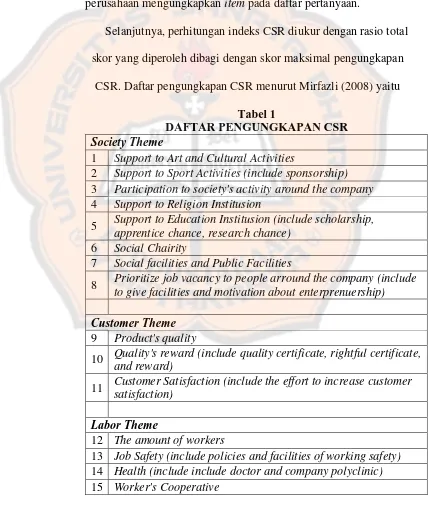

Perhitungan untuk pengungkapan CSR menurut Ulum dkk.

(2001) dilakukan dengan cara memberikan skor 0: jika perusahaan

tidak mengungkapkan item pada daftar pertanyaan, skor 1: jika

perusahaan mengungkapkan item pada daftar pertanyaan.

Selanjutnya, perhitungan indeks CSR diukur dengan rasio total

skor yang diperoleh dibagi dengan skor maksimal pengungkapan

CSR. Daftar pengungkapan CSR menurut Mirfazli (2008) yaitu

Tabel 1

DAFTAR PENGUNGKAPAN CSR Society Theme

1 Support to Art and Cultural Activities

2 Support to Sport Activities (include sponsorship) 3 Participation to society's activity around the company 4 Support to Religion Institusion

5 Support to Education Institusion (include scholarship, apprentice chance, research chance)

6 Social Chairity

7 Social facilities and Public Facilities

8 Prioritize job vacancy to people arround the company (include to give facilities and motivation about enterprenuership)

Customer Theme

9 Product's quality

10 Quality's reward (include quality certificate, rightful certificate, and reward)

11 Customer Satisfaction (include the effort to increase customer satisfaction)

Labor Theme

12 The amount of workers

16 Salary / wage

17

Health and other benefits (include minimum wage, critical age assistance, welfare for workers, insurance, and transportation facilities)

18 Education and Training (include coorperation with state university)

19 Gender equality in work and carrier chance 20 Worship facilities (include religion's holly day)

21 Worker's leave (include leave needed by women worker) 22 Pension (include forming/choosing pendion fund) 23 Worker union

24 Collective Agreement

25 Worker's Turn over (include job dismissal dan recruitment)

Environmental Theme

26 Environmental Policies

27 The Certification of environmental and analysis about environmental impact (AMDAL)

28 Rating (include reward in environmental field)

29 Pollutant Prevention / Management (include waste management)

30 Support to animal conservation and environment

Daftar pengungkapan CSR menurut Sobhani et al. (2009) yaitu

Tabel 2

Daftar pengungkapan CSR menurut Barakat et al. (2014) yaitu

Tabel 3

DAFTAR PENGUNGKAPAN CSR Society Theme

1 Support for public health

Skor maksimal yang diperoleh dari checklist gabungan item

CSR dari 3 peneliti tersebut berjumlah 35 item pengungkapan yang

telah disesuaikan dengan kondisi di Indonesia. Item pengungkapan

CSR dikategorikan dalam lima tema, yaitu tema masyarakat,

pelanggan, tenaga kerja, lingkungan, dan pengungkapan umum.

Perhitungan indeks CSR menurut Trisnawati (2014), yaitu:

Indeks CSR = Ju a � ya u ap a p u a aa

Ju a � ya a ap a u ap a p u a aa 35

C. Karakteristik Perusahaan 1. Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang digunakan dalam

menentukan besar kecilnya suatu perusahaan. Perusahaan dengan

skala besar biasanya cenderung lebih banyak mengungkapkan CSR

daripada perusahaan yang mempunyai skala kecil (Sari, 2012).

Apabila dikaitkan dengan teori agensi, semakin besar perusahaan

maka semakin luas pengungkapan informasi yang dilakukan

perusahaan untuk mengurangi biaya keagenan Sembiring (2005).

Ukuranperusahaan diukur dengan menggunakan ukuran aktiva

(Bestivano, 2013). Ukuran aktiva tersebut diukur sebagai logaritma

natural total aktiva. Logaritma natural merupakan logaritma yang

berbasis e adalah 2,7182818 yang terdefinisikan untuk semua

bilangan real positif x dan untuk bilangan kompleks yang bukan

Variabel ukuran perusahaan dinyatakan dengan rumus sebagai

berikut:

UkuranPerusahaan = Ln. Total Aktiva

2. Profitabilitas

Menurut Chen (2004), profitabilitas adalah kemampuan

perusahaan untuk menghasilkan keuntungan dan mengukur tingkat

efisiensi operasional dan efisiensi dalam menggunakan harta yang

dimilikinya. Menurut Belkaoui dan Karpik (1989), yang dikutip

oleh Sumedi (2010), hubungan kinerja keuangan dengan CSR

paling baik diekspresikan dengan profitabilitas, hal itu disebabkan

karena pandangan bahwa tanggapan sosial yang diminta dari

manajemen sama dengan kemampuan yang diminta untuk

membuat suatu perusahaan memperoleh laba. Selain itu,

profitabilitas merupakan faktor yang membuat manajer menjadi

fleksibel dalam mengungkapkan CSR karena semakin tinggi profit

yang dihasilkan suatu perusahaan maka semakin banyak biaya

yang digunakan untuk mengungkapkan CSR sehingga

pengungkapan diharapkan semakin luas (Anton dan Erika, 2012).

Profitabilitas dapat dihitung dengan menggunakan rumus

Return On Asset (ROA). ROA merupakan rasio laba bersih (setelah

dipotong pajak) terhadap aset-aset yang digunakan untuk

menghasilkan laba bersih tersebut. ROA mengarah pada efektivitas

et al.: 403). Rumus ROA menurut Sari (2012), adalah sebagai

berikut:

ROA = Laba Bersih Setelah PajakTotal Aset

Keterangan:

Total aset : jumlah aset lancar dan tidak lancar

3. Umur Perusahaan

Widiastuti (2002) menyatakan bahwa umur perusahaan dapat

menunjukkan bahwa perusahaan tetap eksis dan mampu bersaing.

Bestivano (2013) menyatakan bahwa perusahaan yang telah lama

berdiri umumnya memiliki profitabilitas yang lebih stabil

dibandingkan dengan perusahaan yang baru berdiri. Menurut

Nugroho (2012), umur perusahaan merupakan awal perusahaan

melakukan aktivitas operasional hingga dapat mempertahankan

going concern perusahaan atau mempertahankan eksistensi dalam

dunia bisnis. Oleh karena itu, semakin tua umur perusahaan berarti

perusahaan semakin mempunyai lebih banyak pengalaman,

kemampuan bersaing, dan mampu mempertahankan

kesinambungan usahanya.

Umur perusahaan ditentukan sejak perusahaan berdiri sesuai

4. Auditor

Auditor adalah seseorang yang memiliki kualifikasi tertentu

dalam melakukan audit atas laporan keuangan dan kegiatan suatu

perusahaan atau organisasi (Wikipedia). Sikap profesionalisme dan

independen yang dimiliki auditor dapat meningkatkan kepercayaan

publik (masyarakat). Auditor eksternal perusahaan memiliki

dampak pada kuantitas dan kualitas keuangan suatu data non

keuangan (Barakat et al., 2014). Masyarakat cenderung memihak

opini-opini audit dari Kantor Akuntan Publik (KAP) yang

termasuk dalam kategori big four (Choi (1999), dikutip oleh Lu

dan Abeysekera 2014). KAP besar dan internasional wajib

mengikuti prosedur internal dan melaksanakan aspek kontrol

berdasar standar audit internasional (Uwuigbe dan Egbide (2012),

dikutip oleh Barakat et al., 2014).

Menurut Lu dan Abeysekera (2014), penentuan auditor

dilakukan dengan memberikan skor 1 untuk perusahaan yang

diaudit oleh KAP yang termasuk dalam kategori big four dan

memberikan skor 0 untuk yang lainnya. KAP yang termasuk

dalam kategori big four adalah Deloitte Touche Tohmatsu, KPMG,

Ernst & Young, dan PricewaterhouseCoopers (Wikipedia).

5. Tipe Industri

Tipe Industri mendeskripsikan perusahaan berdasarkan lingkup

tantangan bisnis (Sari, 2012). Tipe Industri diukur dengan

membedakan industri yang termasuk dalam kategori high-profile

dan low-profile. Patten (1991), dikutip oleh Hackson dan Milne

(1996), mengelompokkan industri pertambangan, kimia, dan

kehutanan sebagai industri high-profile. Dierkes & Preston (1977),

dikutip oleh Hackston dan Milne (1996), mengatakan bahwa

industri ekstraktif merupakan industri high-profile. Roberts (1992),

dikutip oleh Hackston dan Milne (1996), mengelompokan

perusahaan otomotif, penerbangan, dan minyak sebagai industri

high-profile. Atas dasar pengelompokan tersebut, peneliti

mengelompokan perusahaan otomotif, penerbangan, ekstraktif,

pertambangan, dan kimia sebagai industri high-profile.

Menurut Anggraini (2006), penentuan tipe industri dilakukan

dengan memberikan skor 1 untuk perusahaan yang termasuk dalam

industri high-profile dan memberikan skor 0 untuk perusahaan

yang termasuk dalam industri low-profile.

6. Leverage

Ketergantungan perusahaan terhadap utang dalam membiayai

kegiatan operasinya tercermin dalam tingkat leverage (Ulum dkk.,

2011). Leverage ini juga mencerminkan tingkat resiko keuangan

perusahaan. Manajemen perusahaan dengan tingkat leverage yang

agar tidak menjadi sorotan dari para debtholders (Ulum dkk.,

2011).

Debt to Equity Ratio (DER) merupakan bagian dari rasio

leverage. DER menunjukkan proporsi hutang dan ekuitas yang

digunakan perusahaan dalam kegiatan operasionalnya (Arthana,

2013). Rumus DER menurut Pamungkas (2013):

Total DER = � �� � � � + � � � � �

Keterangan

Current Liabilities : kewajiban lancar Long term debt : hutang jangka panjang Total Equity : total ekuitas

7. Kekuatan Pemerintah

Status perusahaan terbagi menjadi perusahaan Badan Usaha

Milik Negara (perusahaan BUMN) dan Bukan Badan Usaha Milik

Negara (perusahaan bukan BUMN). Badan Usaha Milik Negara

(BUMN) adalah badan usaha yang seluruh atau sebagian besar

modalnya dimiliki oleh negara melalui penyertaan secara langsung

yang berasal dari kekayaan negara yang dipisahkan (UU RI No. 19

thn 2003 tentang BUMN). Freeman’s (1984), dikutip oleh Lu dan

Abeysekera (2014), mengakui adanya kemampuan pemerintah

untuk mempengaruhi strategi dan kinerja perusahaan melalui

peraturan. Liu dan Anbumozhi (2009), dikutip oleh Lu dan

Abeysekera (2014), menemukan bahwa pemerintah China

memiliki pengaruh positif signifikan terhadap pengungkapan CSR.

negara menggunakan pengungkapan CSR sebagai alat untuk

memenuhi permintaan stakeholder.

Menurut Lu dan Abeysekera (2014), penentuan kekuatan

pemerintah dilakukan dengan memberikan skor 1 untuk perusahaan

BUMN dan memberikan skor 0 untuk lainnya.

8. Kekuatan Shareholder

Keim (1978), dikutip oleh Lu dan Abeysekera (2014),

menyatakan bahwa ketika pembagian kepemilikan kurang

terkonsentrasi atau tidak lagi terpusat, tuntutan para pemegang

sahan terhadap perusahaan menjadi lebih luas. Kepemilikan kurang

terkonsentrasi ini mendorong manajemen untuk mengungkapkan

informasi yang lebih relevan untuk memenuhi berbagai tuntutan

shareholder.

Penentuan kekuatan shareholder menurut Lu dan Abeysekera

(2014) menggunakan persentase saham terbesar yang dimiliki oleh

shareholder pada tahun 2013. Na'im dan Fuad (2000)

menambahkan semakin besar saham yang dimiliki oleh publik

(masyarakat), maka semakin banyak informasi yang diungkapkan

dalam annual report karena investor ingin memperoleh informasi

seluas-luasnya tentang tempat berinvestasi dan dapat mengawasi

D. Pengembangan Hipotesis dan Kerangka Pemikiran

1. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan CSR

Menurut Listiana (2011), teori keagenan menjelaskan

hubungan antara dua pihak yaitu pihak yang disebut sebagai agen

dan pihak yang disebut sebagai prinsipal. Agen merupakan pihak

yang melakukan tugas-tugas tertentu bagi prinsipal. Sedangkan

prinsipal adalah pihak yang memberikan imbalan bagi agen.

Jensen dan Meckling (1976), dikutip oleh Pamungkas (2014),

menjelaskan adanya konflik kepentingan dalam hubungan

keagenan. Terjadinya konflik kepentingan antara pemilik dan agen

karena kemungkinan agen bertindak tidak sesuai dengan

kepentingan prinsipal sehingga memicu biaya keagenan (agency

cost).

Rakhmawati dan Syafruddin (2011) menyatakan bahwa

perusahaan yang besar yang memiliki biaya keagenan yang besar

akan mengungkapkan informasi secara luas untuk mengurangi

biaya keagenan tersebut. Ketersediaan sumber daya dan dana

membuat perusahaan merasa perlu membiayai penyediaan

informasi untuk pertanggungjawaban sosialnya (Yulita, 2010). Jika

dikaitkan dengan teori agensi, perusahaan besar memiliki biaya

keagenan yang lebih besar tentu akan mengungkapkan informasi

yang lebih luas untuk mengurangi biaya keagenan yang

banyak disoroti, sehingga pengungkapan yang lebih besar

merupakan pengurangan biaya politis sebagai wujud

tanggungjawab sosial perusahaan (Sembiring, 2005).

Namun demikian, menurut Marfu'ah dan Cahyo (2011), besar

kecilnya ukuran perusahaan tidak mempengaruhi luas

pengungkapan CSR. CSR bukan lagi menjadi sekedar kegiatan,

tetapi kewajiban bagi perusahaan yang berguna untuk menjaga

kelangsungan hidup perusahaan. Selain itu, menurut Yuliana dkk.

(2008) terdapat berbagai variasi cara pandang perusahaan terhadap

CSR mengenai apakah hal ini (CSR) dianggap hal yang penting

atau tidak. Cara pandang ini akan mempengaruhi praktik CSR

yang dilakukan oleh perusahaan dan juga akan berdampak pada

pengungkapan CSR. Yuliana dkk. (2008) menambahkan terdapat

tiga cara perusahaan memandang CSR. Pertama, sebagai strategi

untuk mendatangkan keuntungan. Kedua, sebagai kewajiban

karena terdapat hukum yang memaksa penerapannya. Ketiga,

perusahaan merasa sebagai bagian dari komunitas.

Sembiring (2005), Pozniak et al. (2011), dan Sari (2012)

menemukan bahwa terdapat pengaruh positif ukuran perusahaan

terhadap pengungkapan CSR. Namun demikian, penelitian yang

dilakukan oleh Yuliana dkk. (2008) dan Ulum dkk. (2011) tidak

pengungkapan CSR. Berdasarkan hal tersebut, hipotesis yang

hendak diuji:

H1: Ukuran perusahaan berpengaruh positif terhadap

pengungkapan CSR dalam website perusahaan publik Indonesia.

2. Pengaruh Profitabilitas Terhadap Pengungkapan CSR

Teori sinyal (signaling theory) dibangun sebagai upaya untuk

memaksimalkan nilai perusahaan (Yulistiana, 2009). Teori sinyal

menunjukkan adanya asimetri informasi antara manajemen

perusahaan dan pihak-pihak yang berkepentingan dengan informasi

tersebut. Menurut Listiana (2011), teori sinyal mengemukakan

tentang bagaimana seharusnya perusahaan memberikan

sinyal-sinyal pada pengguna laporan keuangan, terkhusus para investor

yang akan melakukan investasi. Sinyal ini dapat berupa informasi

mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik (investor) (Jusriani, 2012).

Salah satu informasi yang wajib untuk diungkapkan oleh

perusahaan adalah informasi CSR. Informasi ini dapat dimuat

dalam annual report atau laporan sosial perusahaan terpisah.

Perusahaan melakukan pengungkapan CSR dengan harapan dapat

meningkatkan reputasi dan nilai perusahaan (Rustiarini, 2010).

Melalui penyertaan laporan aktivitas CSR perusahaan, diharapkan

hal tersebut mampu memberikan dampak positif bagi perusahaan.

memberikan sinyal kepada para stakeholder mengenai kepedulian

perusahaan terhadap lingkungan sekitarnya. Oleh sebab itu,

investor diharapkan dapat melihat sinyal yang diberikan oleh

perusahaan, bahwa perusahaan tidak mengejar keuntungan saja

namun tetap memperhatikan lingkungan sekitarnya.

Zaenuddin (2007) menyatakan bahwa semakin tinggi ROA,

berarti tingkat keuntungan yang dihasilkan perusahaan semakin

tinggi, yang berarti tuntutan untuk melakukan pengungkapan CSR

dari masyarakat juga akan semakin tinggi. Perusahaan harus

mengungkapkan CSR secara luas untuk mendapatkan respon yang

positif dari lingkungan eksternal (masyarakat).

Hal yang berbeda diungkapkan Donovan dan Gibson (2000),

dikutip oleh Sembiring (2003) bahwa berdasarkan teori legitimasi

ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan

(manajemen) menganggap tidak perlu melaporkan hal-hal yang

dapat mengganggu infotmasi tentang suksesnya keuangan

perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah,

perusahaan (manajemen) berharap para pengguna laporan akan

membaca ''good news'' kinerja perusahaan. Good news kinerja

perusahaan misalnya dalam lingkup sosial. Melalui good news

tersebut diharapkan investor akan tetap berinvestasi di perusahaan

Yinyatani (2011), Rahman (2012), Sari (2012) menemukan

adanya pengaruh profitabilitas terhadap pengungkapan CSR, selain

itu penelitian yang dilakukan oleh Ulum dkk. (2011), Pebriana dan

Sukartha (2012), serta Ekowati dkk. (2014), juga menunjukkan hal

yang sama. Namun demikian, terdapat beberapa penelitian yang

tidak mendukung adanya hubungan antara profitabilitas dan

pengungkapan CSR, seperti penelitian yang dilakukan oleh

Anggraini (2006), Yuliana dkk. (2008), Pozniak et al. (2011),

Kristi (2012), Kamil dan Herusetya (2012). Berdasarkan kajian di

atas, hipotesis yang hendak diuji:

H2: Profitabilitas berpengaruh positif terhadap pengungkapan

CSR dalam website perusahaan publik Indonesia.

3. Pengaruh Umur Perusahaan Terhadap Pengungkapan CSR

Teori legitimasi menyatakan bahwa organisasi harus secara

terus-menerus mencoba untuk meyakinkan bahwa mereka telah

melakukan kegiatan sesuai dengan batasan dan norma-norma

masyarakat. Legitimasi dianggap sebagai asumsi bahwa tindakan

yang dilakukan suatu entitas merupakan tindakan yang diinginkan,

pantas, atau sesuai dengan sistem, norma, nilai, kepercayaan, dan

definisi yang dikembangkan secara sosial (Rawi dan Munawar

2010). Selain itu, legitimasi dianggap penting bagi perusahaan

dikarenakan legitimasi masyarakat kepada perusahaan menjadi

faktor yang strategis bagi perkembangan perusahaan ke depan

Umur perusahaan dapat dikaitkan dengan teori legitimasi.

Perusahaan yang secara kontinu dapat beroperasi, image atau

brand perusahaan akan makin dikenal oleh masyarakat sehingga

bisa mendapatkan legitimasi dari masyarakat (Anton dan Erika,

2012). Anton dan Erika (2012) menambahkan bahwa umur

perusahaan dapat dikaitkan dengan kinerja keuangan suatu

perusahaan. Umur perusahaan menunjukkan kemampuan

perusahaan dalam mengatasi kesulitan dan hambatan yang dapat

mengancam kehidupan perusahaan sehingga semakin lama

perusahaan berdiri, maka semakin mampu perusahaan tersebut

meningkatkan kepercayaan investor (Santioso dan Chandra, 2012).

Yuliarto (2001) menyatakan bahwa perusahaan yang memiliki

umur panjang (besar) akan memberikan pengungkapan CSR lebih

luas dibandingkan perusahaan lain yang umurnya lebih pendek

karena perusahaan tersebut memiliki pengalaman lebih dalam

pengungkapan annual report.

Hal yang berbeda diungkapkan oleh Pebriana dan Sukartha

(2012), seiring bertambahnya umur perusahaan maka bertambah

pula tanggungjawab serta beban perusahaan. Sehingga secara tidak

langsung mengurangi kemampuan perusahaan untuk melakukan

pengungkapan CSR. Ulum (2011) menyatakan bahwa perusahaan

yang memiliki umur yang lebih pendek, akan cenderung lebih

Pengungkapan tersebut bertujuan untuk memperkenalkan profil

perusahaan sekaligus menarik perhatian calon investor melalui

tampilan website yang menarik.

Suripto dan Baridwan (1999) berhasil menemukan adanya

pengaruh umur perusahaan terhadap pengungkapan CSR. Hasil

penelitian tersebut berbeda dengan penelitian oleh Ulum dkk.

(2011), Pozniak et al. (2011) dan Pebriana dan Sukartha (2012)

yang menunjukkan bahwa umur perusahaan tidak berpengaruh

terhadap pengungkapan CSR. Berdasarkan uraian di atas, hipotesis

yang hendak diuji:

H3: Umur perusahaan berpengaruh positif terhadap

pengungkapan CSR dalam website perusahaan publik Indonesia.

4. Pengaruh Auditor Terhadap Pengungkapan CSR

Pada teori agensi, audit memberikan kontribusi untuk

mengurangi permasalahan agensi (Joshi dan Gao, 2009). Healy dan

Palepu (2001), dikutip oleh Joshi dan Gao (2009), menyatakan

bahwa dengan mengembangkan strategi pengungkapan, manajer

dapat meningkatkan komunikasi dengan para investor. DeAngelo

(1981), dikutip oleh Joshi dan Gao (2009), menyatakan bahwa

KAP besar akan mempertahankan jasa audit yang independen dan

lebih ketat dalam mematuhi standar audit daripada perusahaan

audit kecil. Teori sinyal juga menjelaskan, bahwa KAP yang

memberikan kualitas pengauditan yang tinggi pula (Yuliarto,

2001). Penunjukkan KAP yang berkualitas akan diinterpretasikan

oleh masyarakat bahwa perusahaan memiliki informasi yang tidak

menyesatkan dan telah mengungkapkan informasi setransparan

mungkin. Oleh sebab itu penunjukkan KAP yang termasuk dalam

kategori big four diharapkan menambah luas pengungkapan CSR.

Hal yang berbeda diungkapkan Sari dkk. (2010), walaupun di

Indonesia banyak perusahaan yang telah diaudit oleh KAP yang

termasuk dalam kategori big four, KAP ini tidak dapat

mempengaruhi perusahaan untuk mengungkapkan informasi

perusahaan yang bersifat sukarela. Ruang lingkup auditor dalam

hal ini hanya bertinfak sebagai advisor dan memberikan opini atas

penyajian laporan keuangan yang bersifat wajib.

Lu dan Abeysekera (2014), menemukan bahwa auditor tidak

berpengaruh terhadap pengungkapan CSER. Barakat et al. (2014)

menemukan menemukan bahwa karakteristik perusahaan auditor

eksternal berpengaruh tehadap pengungkapan CSR. Oleh karena

itu, hipotesis yang hendak diuji:

H4: Auditor berpengaruh positif terhadap pengungkapan CSR

dalam website perusahaan publik Indonesia.

5. Pengaruh Tipe Industri Terhadap Pengungkapan CSR

Menurut Yuliana (2008), perusahaan high-profile pada

umumnya merupakan perusahaan yang memperoleh sorotan dari

bersinggungan dengan kepentingan luas. Masyarakat umumnya

lebih sensitif terhadap perusahaan high-profile karena kelalaian

dalam pengamanan proses produksi dan hasil produksi dapat

membawa akibat yang fatal bagi masyarakat. Apabila dikaitkan

dengan teori legitimasi, perusahaan high-profile akan

mengungkapkan lebih banyak informasi CSR untuk menurunkan

tekanan dari para aktivis sosial dan lingkungan terhadap kegiatan

operasi yang telah dilakukannya (Sembiring, 2005).

Berbeda dengan Freedman dan Jaggi (1988), dikutip oleh Sari

(2012) yang mengungkapkan bahwa perusahaan low-profile

dengan kondisi ekonomi yang lemah lebih banyak mengungkapkan

CSR daripada perusahaan high-profile. Hal tersebut disebabkan

perusahaan low-profile ingin investor mengetahui bahwa kondisi

ekonomi perusahaan yang lemah disebabkan biaya yang

dikeluarkan perusahaan berkaitan dengan CSR. Pengeluaran biaya

untuk CSR diharapkan akan memberikan dampak positif untuk

kondisi ekonomi perusahaan di masa mendatang.

Sari (2012) tidak menemukan adanya pengaruh tipe industri

terhadap pengungkapan CSR. Hasil penelitian tersebut berbeda

dengan Sembiring (2005) dan Anggraini (2006), yang menemukan

adanya pengaruh tipe industri terhadap pengungkapan CSR.

Berdasarkan uraian di atas, hipotesis yang hendak diuji:

H5: Tipe industri berpengaruh positif terhadap pengungkapan

6. Pengaruh Leverage Terhadap Pengungkapan CSR

Perusahaan dengan tingkat leverage yang tinggi memiliki

risiko keuangan yang tinggi sehingga menjadi sorotan dari para

debtholders (Sari, 2012). Sari (2012) menambahkan, perusahaan

dengan tingkat leverage yang tinggi cenderung ingin melaporkan

laba lebih tinggi agar dapat mengurangi kemungkinan perusahaan

melanggar perjanjian utang. Perusahaan akan mengurangi

biaya-biaya termasuk biaya-biaya untuk mengungkapkan informasi CSR.

Apabila dikaitkan dengan teori agensi, perusahaan dengan tingkat

leverage yang tinggi memiliki biaya keagenan tinggi sehingga akan

mengurangi pengungkapan CSR yang dibuatnya agar tidak

menjadi sorotan debtholders (Poulus, 2010).

Hal yang berbeda diungkapkan Trisnawati (2014) bahwa besar

kecilnya tingkat leverage tidak mempengaruhi pengungkapan CSR

karena adanya UU No. 40 Tahun 2007 yang mengatur tentang

tanggungjawab sosial dan lingkungan. Lebih lanjut, untuk

melakukan CSR suatu perusahaan tidak bergantung pada tingkat

leverage namun tergantung pada tingkat kepekaan perusahaan

terhadap kepedulian sosial dan tanggungjawab terhadap

lingkungan (Ulfa (2009), dikutip oleh Sari 2012).

Ulum dkk. (2011), Sari (2012), Pebriana dan Sukartha (2012)

pengungkapan CSR. Berdasarkan uraian di atas, hipotesis yang

hendak diuji:

H6: Leverage berpengaruh negatif terhadap pengungkapan CSR

dalam website perusahaan publik Indonesia.

7. Pengaruh Kekuatan Pemerintah Terhadap Pengungkapan

CSR

Menurut Yuliarto (2001) perusahaan BUMN lebih luas dalam

mengungkapkan CSR karena sebagian besar sahamnya dimiliki

oleh pemerintah atau negara atau rakyat. Perusahaan BUMN

diawasi langsung oleh Dewan Perwakilan Rakyat yang merupakan

representasi dari rakyat dalam melakukan kegiatan operasionalnya.

Perusahaan BUMN memiliki kewajiban dalam pengungkapan CSR

berdasarkan Surat Keputusan (SK) No. 236/MBU/2003.

Berdasarkan SK tersebut dijelaskan bahwa perusahaan BUMN

memiliki kewajiban CSR melalui program PKBL (Program

Kemitraan dan Bina Lingkungan) (Rakhmawati dan Syafruddin,

2011). Bila dikaitkan dengan teori legitimasi, perusahaan BUMN

memiliki tanggungjawab sosial yang besar kepada masyarakat

karena kegiatan operasinya sebagian besar berhubungan dengan

masyarakat.

Lu dan Abeysekera (2014) menemukan bahwa kekuatan

pemerintah tidak berpengaruh terhadap pengungkapan CSER.

perusahaan BUMN dan bukan BUMN berpengaruh terhadap luas

pengungkapan CSR. Oleh karena itu, hipotesis yang hendak diuji:

H7: Kekuatan pemerintah berpengaruh positif terhadap

pengungkapan CSR dalam website perusahaan publik Indonesia.

8. Pengaruh Kekuatan Shareholder Terhadap Pengungkapan CSR

Teori stakeholder mengatakan bahwa perusahaan bukanlah

entitas yang hanya beroperasi untuk kepentingan sendiri namun

harus mampu memberikan manfaat bagi stakeholdernya.

Keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan

yang diberikan stakeholder perusahaan tersebut (Ratnasari, 2011).

Freeman (1984), dikutip oleh Tamba (2011), mendefinisikan

stakeholder seperti sebuah kelompok atau individual yang dapat

memberi dampak atau terkena dampak oleh hasil tujuan

perusahaan. Hal ini juga terkait dengan stakeholder yang berada di

luar pemilik (manajer). Menurut Roberts (1992), dikutip oleh

Tamba (2011), stakeholder terdiri dari stockholders, creditors,

employees, customers, suppliers, public interest groups, dan

govermental bodies.

Semua perusahaan go public dan telah terdaftar dalam Bursa

Efek Indonesia (BEI) adalah perusahaan-perusahaan yang

melaporkan semua aktivitas dan keadaan perusahaan kepada publik

pengungkapan CSR dipilih sebagai media untuk memperlihatkan

kepedulian perusahaan terhadap masyarakat disekitarnya dalam

rangka membangun eksistensi perusahaan dalam jangka panjang

(Rakhmawati dan Syafruddin, 2011). Keim (1978), dikutip oleh Lu

dan Abeysekera (2014), menyatakan bahwa ketika pembagian

kepemilikan kurang terkonsentrasi atau tidak lagi terpusat, tuntutan

para pemegang sahan terhadap perusahaan menjadi lebih luas.

Kepemilikan yang kurang terkonsentrasi ini pula dapat

meningkatkan tekanan kepada manajer untuk melakukan

pengungkapan CSR (Lu dan Abeysekera, 2014).

Oleh karena itu, diharapkan semakin kurang terkonsentrasi

kepemilikan saham yang dimiliki masyarakat, semakin luas

pengungkapan CSR suatu perusahaan.

Hal yang berbeda diungkapkan Rahmawati dan Utami (2010)

bahwa kemungkinan masyarakat secara umum belum

memperdulikan masalah lingkungan dan sosial sebagai isu kritis

yang harus secara eksentif diungkapkan dalam annual report.

Tidak semua pemilik saham publik adalah investor besar, beberapa

diantaranya merupakan investor kecil. Investor kecil tidak memiliki

otoritas atas informasi keuangan maupun non keuangan karena

proporsi kepemilikan saham atas perusahaan yang mereka miliki

Lu dan Abeysekera (2014) menemukan bahwa kekuatan

shareholder berpengaruh terhadap pengungkapan CSER. Nur dan

Priantinah (2012) menemukan bahwa kepemilikan saham publik

tidak berpengaruh terhadap pengungkapan CSR. Oleh karena itu,

hipotesis yang hendak diuji:

H8: Kekuatan shareholder berpengaruh negatif terhadap

pengungkapan CSR dalam website perusahaan publik Indonesia.

Berikut adalah kerangka pemikiran dalam penelitian ini:

Variabel Independen

Ukuranperusahaan (X1)

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris, yaitu penelitian

dilakukan dengan menggunakan data sekunder yang diperoleh dari

hasil observasi.

B. Subjek dan Objek Penelitian

Subjek penelitian adalah seluruh perusahaan go public yang

terdaftar dalam situs resmi PT Bursa Efek Indonesia

(www.idx.co.id) dan memiliki website perusahaan. Objek penelitian ini adalah aktivitas CSR yang diungkapkan oleh

perusahaan tersebut dalam website perusahaan publik Indonesia.

C. Teknik Pengambilan Sampel

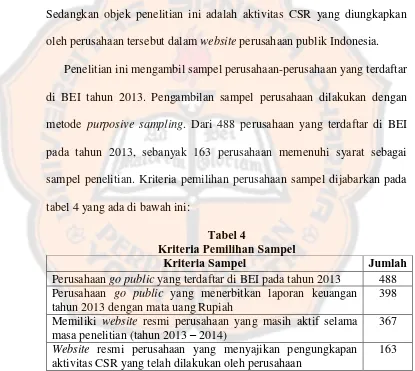

Populasi dari penelitian ini adalah seluruh perusahaan go public

yang terdaftar di BEI di tahun 2013. Sampel penelitian dipilih

dengan metode purposive sampling (pengambilan sampel menurut

tujuan), yaitu teknik mengambil sampel dengan menyesuaikan diri

berdasar kriteria atau tujuan tertentu (Sumarni dan Wahyuni, 2006:

77). Berikut kriteria dalam pengambilan sampel penelitian:

1) Seluruh perusahaan go public yang terdaftar di BEI pada tahun

2) Perusahaan go public yang menerbitkan laporan keuangan

tahun 2013 dengan mata uang rupiah.

3) Memiliki website resmi perusahaan yang masih aktif selama

masa penelitian (tahun 2013-2014).

4) Website resmi perusahaan yang menyajikan pengungkapan

aktivitas CSR yang telah dilakukan perusahaan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah

dokumentasi yang tidak berfokus pada kuantitas (jumlah)

melainkan terbatas pada teks yang terdapat dalam website

perusahaan yang mengungkapkan CSR. Selain itu, penelitian ini

juga menggunakan data yang berasal dari annual report yang

diterbitkan oleh perusahaan pada tahun 2013.

E. Variabel Penelitian dan Definisi Operasional

a. Variabel Independen

Variabel independen dalam penelitian ini adalah:

1) Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang digunakan

perusahaan dalam penelitian ini diukur dengan ln total

aktiva (Sari, 2012).

2) Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk

menghasilkan keuntungan dan mengukur tingkat efisiensi

operasional dan efisiensi dalam menggunakan harta yang

dimilikinya (Chen, 2004). Profitabilitas dalam penelitian ini

dihitung dengan ROA. Rumus ROA menurut Sari (2012),

adalah sebagai berikut:

ROA = Laba Bersih Setelah Pajak

Total Aset

3) Umur Perusahaan

Umur perusahaan dalam penelitian ini ditentukan sejak

perusahaan berdiri sesuai dengan akta pendirian hingga

penelitian ini dilakukan.

4) Auditor

Menurut Lu dan Abeysekera (2014), penentuan auditor

dilakukan dengan memberikan skor 1 untuk perusahaan

yang diaudit oleh KAP yang termasuk dalam kategori big

four dan memberikan skor 0 untuk yang lainnya.

5) Tipe Industri

Tipe Industri mendeskripsikan perusahaan berdasarkan

lingkup operasi, risiko perusahaan serta kemampuan dalam

Anggraini (2006), penentuantipe industri dilakukan dengan

memberikan skor 1 untuk perusahaan yang termasuk dalam

industri high-profile dan memberikan skor 0 untuk

perusahaan yang termasuk dalam industri low-profile.

6) Leverage

Ketergantungan perusahaan terhadap utang dalam

membiayai kegiatan operasinya tercermin dalam tingkat

leverage (Ulum dkk., 2011). Menurut Pamungkas (2013),

leverage dihitung dengan menggunakan DER:

Total DER= � �� � � � + �

� � � �

7) Kekuatan Pemerintah

Status perusahaan terbagi menjadi perusahaan BUMN

dan perusahaan bukan BUMN. Penentuan kekuatan

pemerintah, dilakukan dengan memberikan skor 1 untuk

perusahaan BUMN dan memberikan skor 0 untuk

perusahaan bukan BUMN (Lu dan Abeysekera 2014).

8) Kekuatan Shareholder

Penentuan kekuatan shareholder menurut Lu dan

Abeysekera (2014) menggunakan persentase saham terbesar

yang dimiliki oleh shareholder pada tahun 2013.

b. Variabel Dependen

Variabel dependen dalam penelitian ini adalah

Indonesia. Item pengungkapan CSR dikategorikan dalam lima

tema, yaitu tema masyarakat, pelanggan, tenaga kerja,

lingkungan, dan pengungkapan umum. Perhitungan indeks

CSR menurut Trisnawati (2014), yaitu:

Indeks CSR = Ju a � ya u ap a p u a aa

Ju a � ya a ap a u ap a p u a aa 35

F. Teknik Analisis Data

Dalam penelitian ini, perlu dilakukan langkah-langkah

pengolahan data. Berikut langkah-langkah pengolahan data:

1. Mengumpulkan Data

Data yang digunakan dalam penelitian ini adalah, jumlah

pengungkapan CSR, total aktiva, laba setelah pajak, tahun

perusahaan berdiri, KAP yang ditunjuk oleh perusahaan, tipe

industri (high-profile dan low-profile), total hutang yang terdiri

dari kewajiban lancar dan hutang jangka panjang, total ekuitas,

status perusahaan (perusahaan BUMN dan bukan BUMN), dan

persentase kepemilikan saham terbesar.

2. Menghitung Variabel-Variabel

a) Menghitung Indeks CSR

Teknik analisis data dalam penelitian ini menggunakan

content analysis (analisis isi), yaitu metode penelitian yang

digunakan untuk mengetahui sebuah simpulan dari sebuah

gagasan penulis (yang tertera dalam website perusahaan

publik Indonesia) yang termanifestasi (terwujud). Analisis

data dilakukan dengan menggunakan item pengungkapan

CSR berjumlah 35 item, yang merupakan nilai maksimum

untuk pengungkapan CSR, berikut tahapan-tahapan yang

dapat dilakukan:

1) Memberi tanda checklist dan skor untuk setiap item

-item pengungkapan CSR. Apabila item tersebut

diungkapkan maka diberi skor 1. Sedangkan, apabila

item tersebut tidak diungkapkan maka diberi skor 0.

Skor maksimal yang akan diberikan adalah 35

2) Menghitung jumlah item yang diungkapkan oleh

perusahaan

3) Menghitung indeks CSR, semakin banyak item yang

diungkapkan, semakin banyak pula indeks yang akan

diperoleh perusahaan

b) Menghitung Ukuran Perusahaan

c) Menghitung Profitabilitas

d) Menentukan Umur Perusahaan

e) Menentukan Auditor

f) Menentukan Tipe Industri

g) Menghitung Leverage

i) Menentukan Kekuatan Shareholder

3. Melakukan Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum, sum, range, kuortosis,

dan skewness (kemencengan distribusi) (Ghozali, 2007: 19).

4. Melakukan Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kelayakan

persamaan regresi yang digunakan dalam penelitian ini. Uji

asumsi klasik meliputi:

a) Melakukan Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki

distribusi normal (Ghozali, 2007: 28). Uji statistik yang

dapat digunakan untuk menguji normalitas residual adalah

uji statistik non-parametrik Kolmogorov-Smirnov. Kriteria

hasil uji stastistik Kolmogorov-Smirnov adalah:

1) Jika angka signifikansi (sig) ≥ 0,05 maka data

berdistribusi normal.

2) Jika angka signifikansi (sig) < 0,05 maka data tidak