commit to user

i

KUALITAS AUDIT: FAKTOR PENENTU DAN PENGARUHNYA TERHADAP KINERJA SAHAM

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

WAODE ROSLIANI

NIM: S4310030

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

“ SESUNGGUHNYA SESUDAH KESULITAN ITU ADA KEMUDAHAN “

(QS. Alam Nasrah: 3)

“ SELALU IKHLAS DAN SABAR ADALAH KUNCI YANG AMPUH DALAM MENJALANI KEHIDUPAN ...“

“ BERDOA DAN BERPIKIR POSITIF ADALAH SEMANGAT YANG AMPUH DALAM MENJALANI KEHIDUPAN...”

Persembahkan kepada:

1. Bapak H. Laode Muh. Ali Rahim dan Ibundaku Hj. Siti Rabia.

2. Suami Udy Mallysa dan Anak-anakku tercinta (Muh. Aditya PM, Aisya

Astafani AM, Alif Firdaus PM)

3. Teman-teman Maksi khususnya Esty Apridasari

4. Sahabat-sahabatku semua

commit to user

vi

KATA PENGANTAR

Bismillaahirrohmaanirrohim.

Assalaamu’alaikum wr.wb

Syukur alhamdulillah, segala Puji dan syukur penulis panjatkan kehadirat

Allah SWT yang telah melimpahkan berkat dan rahmat-Nya, sehingga penulis

dapat menyelesaikan penulisan tesis ini sebagai tugas akhir untuk melengkapi

syarat-syarat guna mencapai gelar Magister Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penyusunan tesis ini, penulis tidak terlepas dari hambatan dan

tantangan. Namun demikian, berkat bimbingan, bantuan, dorongan, dan dukungan

dari berbagai pihak, penulis akhirnya dapat menyelesaikan tesis ini. Penulis secara

khusus mengucapkan terimakasih yang tidak terhingga kepada Bapak Dr. Bandi,

M.Si, Ak. dan Bapak Arif Lukman Santoso, SE. MM. Master, Ak. Selaku

dosen pembimbing yang telah memberikan waktu dan pemikirannya dalam

penyusunan tesis ini. Tanpa kesabaran dan arahan beliau berdua selama proses

pembimbingan, niscaya penulis tidak akan mampu menyusun dan menyelesaikan

tesis ini dengan baik.

Selain itu, penulis juga menyampaikan penghargaan dan terimakasih

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret

commit to user

vii

2. Bapak Dr. Ir. Ahmad Yunus, M.S., selaku Direktur Program Pascasarjana

Universitas Sebelas Maret Surakarta.

3. Bapak Dr. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

4. Bapak Dr. Payamta, M.Si., Ak. CPA, selaku Ketua Program Studi Magister

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Ayahanda dan Ibunda tercinta, Bapak H. Laode Muh. Ali Rahim dan Ibu Hj.

Siti Rabia yang tiada henti-hentinya selalu mendoakan dan memberi nasehat

yang tulus kepada penulis agar semangat dalam menyelesaikan tesis ini.

6. Suami dan anak-anakku tercinta yang tiada henti-hentinya mendoakan dan

memberi kekuatan serta motivasi agar tesis ini dapat terselesaikan dengan

cepat dan tepat.

7. Sahabat-sahabatku baik sahabatku yang di MAKSI maupun sahabatku yang di

Samarinda, terimakasih atas segala dorongan dan semangat untuk

menyelesaikan tesis ini tanpa ada kata putus asa dan menyerah.

8. Seluruh Dosen beserta staf administrasi di Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak

memberikan bimbingan keilmuan, khususnya dalam disiplin Ilmu Akuntansi

dan membantu penulis dalam penyusunan tesis ini.

Penulis menyadari bahwa dalam penyusunan tesis ini masih banyak

kekurangan dan masih jauh dari sempurna, oleh karenanya penulis mengharapkan

commit to user

viii

Akhir kata, penulis berharap semoga tesis ini dapat bermanfaat bagi

pembaca dan pihak-pihak yang berkepentingan.

Surakarta, 2012

Penulis

commit to user

HALAMAN PERNYATAAN KEASLIAN iv

HALAMAN MOTTO DAN PERSEMBAHAN v

KATA PENGANTAR vi

1.1Latar Belakang Penelitian 1

1.2 Perumusan Masalah 6

1.3Tujuan Penelitian 7

1.4 Manfaat Penelitian 7

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS… 9

2.1Teori Keagenan (Agenci Theory)...

2.2Kualitas audit...

2.3Ukuran KAP dan Kualitas Audit...

2.4Masa Penugasan Audit dan Kualitas Audit... 9

10

14

commit to user

x

Halaman

2.5Komite Audit dan Kualitas Audit... ...

2.6Auditor Industry Specialization dan Kualitas Audit...

2.7Teori Sinyal (Signaling Theory)...

3.2Tehnik Pengumpulan Data 29

3.3Definisi Operasional dan Pengukuran Variabel 31

3.3.1 Variabel independen (variabel bebas) 31

3.3.2 Variabel dependen (variabel terikat) 32

3.4 Metode Analisis Data 36

3.4.1 Uji asumsi klasik 36

3.4.2 Uji Hipotesis 38

BAB IV ANALISIS DATA DAN PEMBAHASAN 41

4.1Populasi dan Sampel 41

4.2Statistik Deskriptif 41

4.3 Hasil Uji Asumsi Klasik 42

4.4 Analisis Regresi... 48

4.3.1 Analisis Regresi Persamaan Pertama 48

4.3.2 Analisis Regresi Persamaan Kedua...

commit to user

xi

Halaman

5.1 Kesimpulan 57

5.2 Keterbatasan 58

5.3 Implikasi 59

DAFTAR PUSTAKA ... 60

commit to user

xii

DAFTAR TABEL

Halaman

Tabel 4.1 Hasil Uji Statistik Deskriptif 41

Tabel 4.2 Hasil Uji Normalitas Persamaan Pertama... 43

Tabel 4.3 Hasil Uji Autokorelasi Persamaan Pertama... 43

Tabel 4.4 Hasil Uji Multikolinieritas Persamaan Pertama... 44

Tabel 4.5 Hasil Uji Normalitas Persamaan Kedua... 46

Tabel 4.6 Hasil Uji Autokorelasi Persamaan Kedua... 47

Tabel 4.7 Hasil Uji Regresi Persamaan Pertama ... 48

commit to user

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir Penelitian 28

Gambar 4.1 Hasil Uji Heteroskedastisitas Persamaan Pertama... 45

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran 1. Perusahaan Sampel

Lampiran 2. Data Penelitian

Lampiran 3. Hasil Uji Asumsi Klasik Regresi Pertama

Lampiran 4. Hasil Uji Asumsi Klasik Regresi Kedua

Lampiran 5. Hasil Analisis Regresi Pertama

commit to user

xv ABSTRAKSI

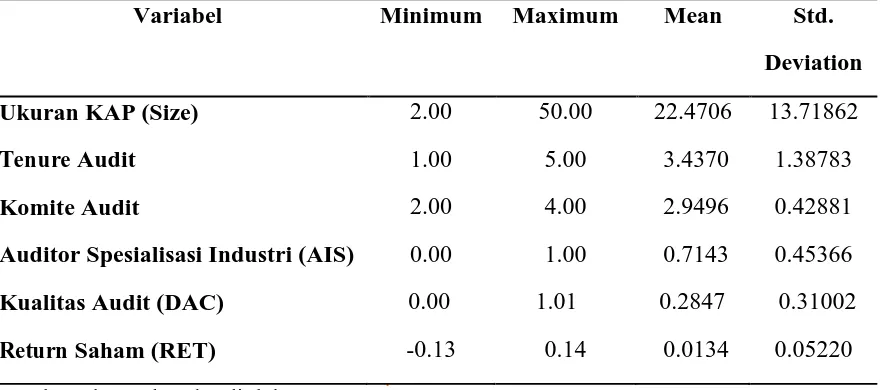

Penelitian ini bertujuan untuk memperoleh bukti empiris dari beberapa faktor yang diduga kuat berpengaruh terhadap kualitas audit, dan kemudian menguji pengaruh kualitas audit terhadap return saham. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Penentuan sampel menggunakan metode purposive sampling. Sampel penelitian terdiri dari 25 perusahaan selama periode 5 (lima) tahun. Pengujian hipotesis menggunakan analisis regresi linier berganda dan analisis regresi linier sederhana. Hasil penelitian menunjukan bahwa: Ukuran KAP, Komite audit dan Audit

Tenure berpengaruh negatif signifikan terhadap kualitas audit di level 5% dan 1%, sedangkan auditor industry specialization tidak berpengaruh terhadap kualitas audit. Discretionary accruals berpengaruh negatif terhadap return saham dengan tingkat signifikansi 1%.

Kata kunci: Ukuran KAP, audit tenure, komite audit, audit spesialisasi industri, kualitas audit, kinerja saham.

commit to user

xvi

ABSTRACT

This study aims to obtain empirical evidence of the factors that influence on audit quality, and examine the influence of audit quality on stock returns. The population of this research is manufacturing companies listed on Indonesian Stock Exchange. The sample selection in this study uses purposive sampling method include 25 companies as sample for 5 years. The hypothesis testing uses multiple linear regression analysis and simple linear regression analysis.

The results show that: Size of Public Accountant Firm, audit committee, and the Audit Tenure have significantly and positively influence on audit quality. Howewer auditor industry specialization has no influence on audit quality. Discretionary accruals has a negative influence on stock returns.

Keywords: the size of the KAP, tenure auditing, committee audits, audits of

commit to user

KUALITAS AUDIT: FAKTOR PENENTU DAN PENGARUHNYA

TERHADAP KINERJA SAHAM

TESIS

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna

Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

WAODE ROSLIANI

NIM: S4310030

MAGISTER AKUNTANSI REGULER

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kualitas audit merupakan topik yang hangat antara akuntan berpraktik dan

pengambilan kebijakan di Amerika Serikat dan berbagai tempat lainnya (Olivero,

2007). Hal itu juga dibuktikan dengan masih banyaknya jurnal yang

mempublikasikan penelitian tentang kualitas audit seperti: penelitian yang

dilakukan oleh Jordan, Clark dan Hames (2010), Ethridge dan Marsh (2010), dan

Choi, Kim dan Zang (2010). Kualitas audit yang dihasilkan akuntan publik juga

tengah mendapat sorotan dari masyarakat terkait dengan banyaknya kasus seperti

kasus yang menimpa Enron, Andersen, Xerox, WorldCom, Tyco, Global Crossing,

Adelphia dan Walt Disney, serta Akuntan Publik Justinus Aditya Sidharta yang

diindikasi melakukan kesalahan dalam mengaudit laporan keuangan PT. Great

River Internasional, Tbk. Dengan merebaknya skandal keuangan baik domestik

maupun manca negara tersebut, memicu pertanyaan tentang bagaimana kualitas

audit yang dihasilkan oleh akuntan publik dalam mengaudit laporan keuangan

klien.

Sampai sekarang masalah kualitas audit masih sering membingungkan.

Penelitian kualitas audit yang menggunakan proksi auditor kategori big five dan

non big five telah gagal menjelaskan masalah ini. Kasus Enron yang mengalami

kesulitan keuangan secara tiba-tiba ternyata melibatkan auditor kategori big five.

Dengan demikian auditor karegori big five tidak dapat menjamin adanya standar

commit to user

proksi kualitas audit ukuran kantor Akuntan Publik. Hal itulah yang menjadi

alasan mengapa kualitas audit perlu diteliti lebih lanjut.

Walaupun disadari bahwa kualitas audit sangat penting bagi kelancaran

sistem perekonomian suatu negara, terutama bagi aktivitas investasi di pasar

modal, namun terdapat satu permasalahan utama dalam menentukan tinggi

rendahnya kualitas audit, yaitu menemukan metode yang handal untuk mengukur

kualitas audit secara akurat (Wibowo dan Rossieta, 2009). Berbagai penelitian dan

metode dalam mengukur kualitas audit telah dilakukan. Behn, Uhol dan Rang

(2008); dan Jordan et al. (2010) menggunakan proksi dikotomi KAP (Kantor

Akuntan Publik) yang besar dan KAP yang kecil untuk mengukur kualitas audit,

sedangkan Krishnan (2003); dan Mayangsari (2004) menggunakan proksi

dikotomi spesialis industri dan non spesialis industri. Ada pula peneliti yang

menggunakan proksi kualitas teknis dan kualitas layanan serta kombinasi ukuran

auditor (big dan non big) dengan spesialis industri seperti Chen, Lin, dan Zhou

(2005).

Hasil Pertemuan G-20 (The London Summit 2008) dalam menindaklanjuti

krisis global yang terjadi pada tahun 2008 yang lalu merumuskan beberapa

prioritas kunci yang menjadi perhatian bersama, salah satunya adalah mengenai

reformasi sektor keuangan. Salah satu kebijakan penting yang dihasilkan terkait

reformasi sektor keuangan adalah meningkatkan transparansi dan akuntabilitas

pelaporan keuangan dalam pasar modal, termasuk meningkatkan kualitas audit

dari akuntan publik untuk menjamin keterbukaan dan akurasi informasi keuangan

commit to user

kepentingan pihak principal (yaitu pemegang saham, terutama publik sebagai

salah satu partisipan aktif dalam pasar modal)dengan pihak agent, yaitu manajer

sebagai pengelola keuangan perusahaan (Wibowo dan Rossieta, 2009). Oleh

karena itu, auditor harus mampu menghasilkan audit yang berkualitas yang akan

berguna dalam pengambilan keputusan bagi para penggunanya.

DeAngelo (1981) menunjukkan bahwa KAP yang besar akan berusaha

untuk menyajikan kualitas audit yang lebih baik dibandingkan dengan KAP yang

kecil. Teoh dan Wong (1993) juga memberikan bukti bahwa ERC (Earnings

Response Coefficient) perusahaan yang menjadi klien pada KAP yang besar,

secara statistik signifikan lebih besar dibandingkan perusahaan yang menjadi

klien pada KAP yang kecil. Sejalan dengan penelitian DeAngelo (1981)

sebelumnya, Hogan (1997); Teoh dan Wong (1993) mengidentifikasikan bahwa

kantor auditor yang besar menunjukkan kredibilitas auditor yang semakin baik,

yang berarti kualitas audit yang dilakukan semakin baik pula. Akan tetapi, hasil

penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Maradona

(2009). Maradona (2009) menyatakan bahwa berdasarkan hasil penelitiannya di

Indonesia kualitas audit KAP Big Four lebih rendah daripada KAP Non Big Four.

Jadi masih terdapat kelompok yang menyatakkan bahwa tidak terdapat perbedaan

dalam kualitas audit.

Selain itu berbeda dengan hasil penelitian yang menyatakan bahwa

terdapat perbedaan kualitas audit dimana KAP yang besar menyajikan kualitas

audit yang lebih baik dibandingkan dengan KAP yang kecil, realita di lapangan

commit to user

saat itu terlibat skandal Enron, sehingga banyak pihak telah menyangka bahwa

kualitas audit telah mengalami penurunan walaupun pernyataan ini perlu dikaji

lebih lanjut lagi.

DeAngelo (1981) mendefinisikan kualitas audit sebagai segala

kemungkinan (joint probability) dimana seorang auditor akan menemukan dan

melaporkan salah saji material dalam laporan keuangan klien yang diaudit.

Kemungkinan dimana auditor akan menemukan salah saji tergantung pada

kualitas pemahaman auditor (kompetensi) sementara tindakan melaporkan salah

saji tergantung pada independensi auditor. Sementara itu AAA Financial

Accounting Commite (2000) menyatakan bahwa kualitas audit ditentukan oleh dua

hal yaitu kompetensi dan independensi. Kedua hal tersebut berpengaruh langsung

terhadap kualitas audit.

DeAngelo (1981) berpendapat bahwa kualitas audit berupa kompetensi

dan independensi itu hanya dimiliki oleh kantor akuntan yang berukuran besar

(Big pada zaman itu). KAP yang besar biasanya mempunyai sumber daya yang

lebih banyak dan lebih baik untuk melatih auditor mereka, membiayai auditor ke

berbagai pendidikan profesi berkelanjutan, dan melakukan pengujian audit

daripada KAP kecil sehingga dianggap lebih kompeten. Selain itu KAP yang

besar dianggap lebih independen karena sudah mempunyai jaringan klien yang

luas dan banyak sehingga mereka tidak tergantung atau tidak takut kehilangan

klien.

Kemudian DeAngelo (1981) juga berpendapat bahwa kualitas jasa audit

commit to user

karena auditor dapat terus menggunakan teknologi dan pengetahuan audit yang

telah diperoleh selama menjalankan audit pada periode sebelumnya dan

memberikan jasa secara konsisten. Walaupun DeAngelo (1981) tidak secara

eksplisit menyatakan bahwa kualitas audit berkorelasi dengan jangka waktu

tertentu sebagai masa optimal penugasan audit, namun dia berargumen bahwa

berbagai manfaat akan hilang jika masa penugasan audit hanya dilakukan dalam

waktu yang relatif singkat.

Selanjutnya Antle dan Nalebuff (1991) menyatakan bahwa laporan audit

harus dipandang sebagai laporan bersama antara auditor dengan manajemen

perusahaan. Oleh karena itu kualitas audit juga tidak hanya dipengaruhi oleh

auditor, melainkan oleh auditee juga. Berbeda dengan penelitian sebelumnya,

maka dalam penelitian ini penulis juga memasukkan keberadaan komite audit

yang merupakan variabel yang berasal dari internal perusahaan (auditee) sebagai

salah satu faktor yang mempengaruhi kualitas audit. Hal ini juga didukung oleh

Moizer, Petters, dan Turley (1989) yang menyatakan bahwa beberapa risiko

berhubungan dengan kinerja suatu audit, sedangkan risiko audit terdiri dari risiko

bawaan, risiko pengendalian, dan risiko deteksi. Dari ketiga risiko audit tersebut,

dua risiko yakni risiko bawaan dan risiko pengendalian bersumber dari internal

perusahaan (auditee).

Kualitas kantor akuntan publik (KAP) juga dapat memberikan signal

kepercayaan pihak perusahaan (agent), pemilik (principal), dan pihak-pihak lain

yang berkepentingan atas legalitas dan integritas opini bebas yang dikeluarkan

commit to user

kepada pihak luar serta dapat meningkatkan kredibilitas laporan keuangan auditan

dan kepercayaan investor meningkat. Dengan kata lain, kualitas audit memberikan

sinyal positif terhadap harga saham.

1.2 Perumusan Masalah

Adanya perbedaan hasil penelitian yang dilakukan oleh beberapa peneliti

sebelumnya di antaranya penelitian yang dilakukan oleh: DeAngelo (1981) KAP

yang besar akan menghasilkan kualitas audit yang lebih baik dari pada KAP yang

kecil namun Maradona (2009) justru menyatakan berdasarkan penelitiannya di

Indonesia kualitas audit KAP big four lebih rendah dari KAP non big four.

Sementara itu Carcello dan Nagy (2004) menemukan bahwa kualitas audit

dipengaruhi oleh lamanya penugasan audit namun Wibowo dan Rossieta (2009)

menyatakan tidak ada pengaruh antara masa penugasan audit terhadap kualitas

audit, Bradbury, Mar dan Tan (2004) menemukan komite audit meningkatkan

kualitas audit karena komite audit memonitor proses pelaporan keuangan, namun

Kalbers (1996) membuktikan bahwa pelaksanaan komite audit tidak efektif

sehingga tidak mampu meningkatkan kualitas audit, dan Krishnan (2003)

menemukan audit spesialisasi industri akan lebih efektif dalam melakukan audit

sehingga kualitas audit tercapai, namun hal ini berbeda dengan hasil penelitian

Januarsi (2010) dimana auditor spesialisasi belum mampu mengurangi manipulasi

melalui aktivitas real.

Berbedanya hasil penelitian tentang kualitas audit dengan menggunakan

berbagai faktor pengukuran dari kualitas audit itu sendiri telah memicu pertanyaan

commit to user

kualitas audit dari akuntan publik diharapkan dapat menjamin keterbukaan dan

akurasi informasi keuangan perusahaan. Akuntan publik adalah pihak yang

dianggap mampu menjembatani kepentingan pihak principal dengan pihak agent

sebagai pengelola keuangan perusahaan (Wibowo dan Rossieta, 2009).

Dalam konteks kualitas audit, sinyal opini bebas yang diberikan oleh

kantor akuntan publik merupakan sinyal yang mencerminkan keandalan informasi

laporan keuangan yang dihasilkan perusahaan yang telah diaudit. Kualitas audit

yang tinggi diharapkan memberikan sinyal positif kepada pihak luar serta dapat

meningkatkan kredibilitas laporan keuangan auditan sehingga kepercayaan

investor meningkat, dan pada akhirnya mampu mamberikan sinyal positif

terhadap harga saham.

Berdasarkan permasalahan di atas, maka dapat dirumuskan pertanyaan

penelitian berikut ini:

1. Faktor-Faktor apa saja yang menjadi penentu kualitas audit?

2. Bagaimana pengaruh kualitas audit terhadapkinerja saham?

1.3 Tujuan Penelitian

Dari rumusan masalah di atas, tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji secara empiris beberapa faktor yang diduga kuat berpengaruh

terhadap kualitas audit. Faktor faktor tersebut diantaranya pengaruh ukuran

KAP, masa lamanya audit bekerja memberikan jasa audit pada klien (a udit

commit to user

2. Untuk menguji secara empiris pengaruh kualitas audit terhadap kinerja

saham.

1.4 Manfaat Penelitian

Adapun hasil manfaat yang dapat diperoleh dari hasil penelitian ini antara

lain adalah berikut ini:

a. Bagi Akademisi

Secara Akademis, hasil penelitian ini diharapkan dapat memberikan

kontribusi bagi perkembangan teori di Indonesia, khususnya mengenai

masalah kualitas audit. Penelitian ini diharapkan dapat menjawab masalah

yang berkaitan dengan faktor penentu kualitas audit, dan pengaruhnya

terhadap kinerja saham.

b. Bagi Praktisi

Penelitian ini diharapkan dapat menjadi referensi auditor, investor dan

kreditur tentang masalah kualitas audit dan pengaruhnya terhadap kinerja

saham perusahaan, sehingga lebih dapat memahami kredibilitas laporan

commit to user BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Teori Keagenan (Agency Theory)

Agency theory menjelaskan mengenai hubungan yang muncul ketika satu

orang individu atau lebih yang disebut principal memberikan mandat kepada

individu lain atau organisasi yang disebut agent untuk melaksanakan pekerjaan

dan kemudian mendelegasikan otoritas pengambilan keputusan kepada agent

tersebut. Menurut Jensen dan Meckling (1976) ada dua macam bentuk hubungan

keagenan, yaitu antara manajer dan pemegang saham (shareholders) dan antara

manajer dan pemberi pinjaman (bondholders). Selanjutnya Jensen dan Meckling

(1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara

manajer (agent) dengan investor (principal).

Masalah agensi timbul karena adanya konflik kepentingan antara

shareholder dan manajer, karena tidak bertemunya utilitas yang maksimal di

antara mereka. Manajer (agent) sebagai pengelola perusahaan lebih banyak

mengetahui informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (principals). Ketimpangan informasi ini biasa disebut

sebagai asymetri information. Baik pemilik maupun manajer diasumsikan

mempunyai rasionalisasi ekonomi dan semata-mata mementingkan

kepentingannya sendiri (Jensen dan Meckling, 1976). Manajer mungkin akan

takut mengungkapkan informasi yang tidak diharapkan oleh pemilik, sehingga

commit to user

Berdasarkan asumsi tersebut, maka dibutuhkan pihak ketiga yang independen,

dalam hal ini adalah akuntan publik (auditor).

2.2 Kualitas Audit

Becker, DeFond, Jiambalvo, dan Subramanyan (1998) menyatakan bahwa

tingkat efektivitas pelaksanaan audit bervariasi bergantung pada kualitas auditor.

Bila dibandingkan dengan auditor yang berkualitas rendah, auditor yang

berkualitas tinggi lebih mampu mendeteksi penyimpangan dalam penerapan

praktik akuntansi dan saat sudah terdeteksi, auditor ini mampu untuk menolak

praktik tersebut dan merubah laporan auditnya. Hal ini bermakna auditor

mempunyai peranan penting dalam pengesahan laporan keuangan. Oleh karena itu

kualitas audit merupakan masalah utama yang harus mendapat perhatian khusus

dalam proses pengauditan. Definisi audit di atas lebih menekankan kepada

penilaian praktik sistem akuntansi klien dan keselarasan informasi akuntansi.

Sistem akuntansi dan keselarasan informasi yang bermanfaat merupakan tujuan

dari pada laporan keuangan.

Audit yang berkualitas adalah audit yang membuat perusahaan tidak

melaporkan akrual diskresioner yang abnormal. Becker et al. (1998) menyatakan

bahwa terdapat hubungan antara kualitas audit dan manajemen laba. Becker et al.

(1998) berhasil membuktikan bahwa KAP Big Six memiliki kualitas audit yang

lebih tinggi daripada KAP Non Big Six, berdasarkan pada bukti bahwa perusahaan

yang diaudit oleh KAP NonBig Six melaporkan discretionary accrual yang lebih

commit to user

oleh KAP Big Six. Auditor diharapkan dapat membatasi dan mengurangi praktek

manajemen laba serta membantu untuk meningkatkan kepercayaan pemegang

saham dan pengguna laporan keuangan. Namun Pengaruh dan kemampuan

auditor untuk dapat mengetahui praktek manajemen laba bergantung kepada

kualitas auditor tersebut.

Kualitas audit juga telah didefinisikan dengan berbagai cara. Watkins,

Hillison, dan Morecroft (2004) mengidentifikasi beberapa definisi kualitas audit.

Di dalam literatur praktis, kualitas audit adalah tingkat kesesuaian proses

pengauditan dengan standar pengauditan. Di sisi lain, peneliti akuntansi

mengidentifikasi berbagai dimensi kualitas audit. Dimensi-dimensi yang

berbeda-beda ini membuat definisi kualitas audit juga berberbeda-beda-berbeda-beda. Ada empat kelompok

definisi kualitas audit yang diidentifikasi oleh Watkins, Hillison, dan Morecroft

(2004). Pertama adalah definisi yang diberikan oleh DeAngelo (1981). DeAngelo

mendefinisikan kualitas audit sebagai segala kemungkinan (joint probability)

dimana seorang auditor akan menemukan dan melaporkan salah saji material

dalam laporan keuangan klien yang diaudit. Kedua adalah definisi yang

disampaikan oleh Lee, Liu, dan Wang (1999). Kualitas audit menurut mereka

adalah probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan

opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung salah

saji material. Ketiga adalah definisi yang diberikan oleh Davidson dan Neu (1993)

yaitu Kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor.

commit to user

serta bias dan meningkatkan kemurnian (fineness) pada data akuntansi (Wallace,

1980).

Watkins et al. (2004) memisahkan antara presepsi tentang kualitas audit

dengan kualitas audit itu sendiri. Persepsi tentang kualitas audit itu sendiri adalah

mengikuti DeAnggelo, reputasi auditor. Sedangkan kualitas audit adalah

kemampuan auditor untuk memastikan bahwa kecurangan tidak terjadi

(setidaknya secara material) dan berani melaporkan adanya kecurangan tersebut.

DeAngelo (1981) setuju dengan pendapat bahwa kualitas audit harus

dilihat dari dua sisi: permintaan atau input atau berhubungan dengan pihak klien

dan pasokan atau output atau berhubungan dengan pihak auditor. Karena auditor

bertugas untuk memverifikasi data keuangan yang disusun oleh manajemen, maka

kualitas audit definisikan: “the market-assessed joint probability that a given

auditor will both (a) discover a breach in the client’s accounting system, and (b)

report the breach”.

Poin-poin penting dari pengertian di atas adalah bahwa audit yang

berkualitas adalah audit yang dilaksanakan oleh orang yang kompeten dan orang

yang independen. Auditor yang kompeten adalah auditor yang memiliki

kemampuan teknologi, memahami dan melaksanakan prosedur audit yang benar,

memahami dan menggunakan metode penyampelan yang benar. Sebaliknya,

auditor yang independen adalah auditor yang jika menemukan pelanggaran, akan

secara independen melaporkan pelanggaran tersebut. Probabilitas auditor akan

melaporkan adanya pelanggaran tergantung pada tingkat kompetensi mereka

commit to user

Salah satu cara untuk mengukur kualitas hasil pekerjaan auditor adalah

melalui kualitas keputusan-keputusan yang diambil. Menurut Bedard dan

Michelene (1993) ada dua pendekatan yang digunakan untuk mengevaluasi

sebuah keputusan secara umum, yaitu outcome oriented dan process oriented.

Untuk pendekatan yang berorientasi proses, O’Keefe (1994) berpendapat

bahwa dalam konteks Amerika Serikat, kualitas keputusan diukur dengan: (i)

tingkat kepatuhan auditor terhadap General Acceptance on Auditing Standards

(GAAS); (ii) tingkat spesialisasi auditor dalam industri tertentu. Bagi pendekatan

yang berorientasi hasil, Francis (2004) mengukur kualitas audit melalui hasil

audit. Ada dua hasil audit yang dapat diobservasi yaitu: (i) laporan audit; dan (ii)

laporan keuangan. Ukuran yang dapat diobservasi dalam laporan audit adalah

kecenderungan auditor untuk mengeluarkan opini going concern ketika

perusahaan bangkrut (Carey dan Simnett, 2006), Sedangkan ukuran yang dapat

diobservasi dalam laporan keuangan adalah kualitas laba (Wibowo dan Rossieta,

2009).

Wibowo dan Rossieta (2009) menyatakan bahwa nilai laba yang

dilaporkan dapat dikelola sesuai dengan tujuan manajemen yaitu tujuan

“opportunistic” atau “efficient”. Efficient motives dari earnings management

adalah memberikan fleksibilitas kepada manajemen untuk memilih kebijakan

akuntansi yang dapat mencerminkan potensi ekonomis perusahaan dimasa depan

bagi kepentingan pemegang saham. Sedangkan opportunistic motives dari

earnings management bertujuan memberikan fleksibilitas kepada manajemen

commit to user

Nagy (2005), misalnya, mengukur perbedaan kualitas laporan keuangan

eks klien Andersen yang diaudit oleh kantor akuntan yang baru pengganti

Andersen yang telah bubar. Kualitas laporan keuangan—yang ia pertukarkan

dengan kualitas audit—diukur dengan akrual diskresioner. Akrual diskresioner

eks klien Andersen diekspektasi akan lebih rendah ketika mereka diaudit oleh

auditor baru karena sikap auditor baru yang lebih konservatif terhadap eks klien

Andersen. Nagy (2005) tidak secara eksplisit menunjukkan bahwa ia

membedakan antara kualitas auditor yang menjalankan pekerjaan itu dengan

kualitas kantor akuntan yang mengaudit eks klien Andersen. Memang tidak

mudah untuk membedakan apakah keberadaan akrual diskresioner yang

menurunkan laba pada eks klien Andersen adalah hasil dari pekerjaan auditor

yang bertugas ataukah hasil dari penggunaan prosedur audit yang telah ditetapkan

oleh kantor akuntan tempat auditor tersebut berada.

Terkait dengan opportunistic motives dari manajer, kualitas audit

seringkali dikaitkan dengan kualitas laba yang dilaporkan. Jika kualitas audit yang

dihasilkan rendah, maka laba yang disajikan dalam laporan keuangan yang diaudit

akan cenderung mengandung akun-akun yang tidak terlalu tepat menggambarkan

hasil operasi serta kondisi keuangan perusahaan (Chen et al., 2005).

2.3 Ukuran KAP dan Kualitas Audit

Kualitas audit sering dikaitkan dengan skala auditor. Hal ini dipandang

mempunyai kelebihan dalam empat hal, yaitu: (i) besarnya jumlah dan ragam

commit to user

luasnya cakupan geografis, termasuk adanya afiliasi international; dan (iv)

banyaknya jumlah staf audit dalam suatu KAP (Firth dan Tan, 1998). Ukuran

KAP dalam penelitian ini tidak dibedakan dengan kategori big four dan non big

four, tetapi diproksi dengan banyaknya partner yang berafiliasi pada KAP tersebut

yang ditinjau dari banyaknya partner akuntan public yang terdaftar pada KAP

yang ada di Indonesia (Direktori KAP).

AAA Financial Accounting Commite (2000) menyatakan bahwa kualitas

audit ditentukan oleh 2 hal yaitu kompetensi dan independensi. DeAngelo (1981)

berpendapat bahwa kedua kualitas itu hanya dimiliki oleh kantor akuntan yang

berukuran besar (Big 8 pada zaman itu). KAP yang besar biasanya mempunyai

sumber daya yang lebih banyak dan lebih baik untuk melatih auditor mereka,

membiayai auditor ke berbagai pendidikan profesi berkelanjutan, dan melakukan

pengujian audit daripada KAP kecil sehingga dianggap lebih kompeten. Selain itu

KAP yang besar dianggap lebih independen karena sudah mempunyai jaringan

klien yang luas dan banyak sehingga mereka tidak tergantung atau tidak takut

kehilangan klien.

DeAngelo (1981) menyatakan bahwa kualitas audit yang dilakukan oleh

akuntan publik dapat dilihat dari ukuran KAP. KAP yang berukuran besar

dianggap lebih berkualitas dalam melakukan audit karena KAP besar memiliki

sumber daya dan klien yang lebih banyak daripada KAP yang berukuran kecil.

Selain itu karena reputasinya yang telah dianggap baik oleh masyarakat

menyebabkan KAP yang berukuran besar akan melakukan audit dengan lebih

commit to user

dan Yu (2009), Guna dan Herawaty (2010), serta Choi et al. (2010) menunjukkan

bahwa ukuran KAP berhubungan positif dengan kualitas audit. Oleh karena itu,

dirumuskan hipotesis alternatif berikut ini.

Ha1: Ukuran KAP berpengaruh positif terhadap kualitas audit.

2.4 Masa Penugasan Audit dan Kualitas Audit

Audit Tenure atau masa penugasan audit merupakan lamanya seorang

auditor bekerja dan berhubungan dengan klien dalam kontrak kerja. Di Indonesia

masalah tenure dan rotasi KAP bersifat mandatory dengan ditetapkannya

Keputusan Menteri Keuangan nomor: 423/KMK.06/2002 tentang jasa akuntan

publik dan direvisi dengan keputusan menteri keuangan nomor

359/KMK.06/2003 tanggal 21 Agustus 2003 yang mewajibkan perusahaan untuk

membatasi masa penugasan KAP selama lima tahun dan akuntan publik selama

tiga tahun.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008

pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan

oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang

akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Lamanya masa penugasan audit dapat meningkatkan kualitas audit

dengan berbagai alasan. Pertama, biaya audit yang tinggi (termasuk diantaranya

kegagalan audit) diasosiasikan dengan periode awal masa penugasan audit. Geiger

commit to user

periode awal auditor melaksanakan penugasan audit. Carcello dan Nagy (2004)

juga menemukan bahwa kecurangan dalam laporan keuangan seringkali terjadi

pada tahun-tahun awal auditor melaksanakan audit. Konsisten dengan ini salah

satu interpretasi dari kondisi ini adalah bahwa walaupun tingkat independensi

auditor relatif lebih tinggi diawal masa penugasan, namun tingkat familiaritasnya

lebih rendah, terlihat dari tingginya tingkat kegagalan audit pada masa awal

tersebut .

DeAngelo (1981) juga berpendapat bahwa kualitas jasa audit dapat

terpenuhi dengan semakin panjangnya masa penugasan audit (audit tenure),

karena auditor dapat terus menggunakan teknologi dan pengetahuan audit yang

telah diperoleh selama menjalankan audit pada periode sebelumnya dan

memberikan jasa secara konsisten. Walaupun DeAngelo (1981) tidak secara

eksplisit menyatakan bahwa kualitas audit berkorelasi dengan jangka waktu

tertentu sebagai masa optimal penugasan audit, namun dia berargumen bahwa

berbagai manfaat akan hilang jika masa penugasan audit hanya dilakukan dalam

waktu yang relatif singkat.

Francis et al. (2009) menunjukkan bahwa tingkat akrual diskresioner

menurun (yang diartikan bahwa kualitas audit meningkat) sesuai dengan lamanya

masa penugasan. Carcello et al. (2004) menemukan bahwa tenure yang pendek

berhubungan dengan kecurangan audit yang lebih tinggi dan kemungkinan

kecurangan tersebut menurun ketika audit tenure bertambah lama. Hal ini berarti

lamanya keterikatan auditor dengan klien berhubungan dengan makin tingginya

commit to user

tentang persepsi investor yang menyatakan bahwa lamanya keterikatan KAP

dengan klien identik dengan semakin meningkatnya kualitas audit. Berdasarkan

uraian ini dapat dikembangkan hipotesis alternatif berikut ini.

Ha2: Audit tenure berpengaruh positif terhadap kualitas audit.

2.5 Komite Audit dan Kualitas Audit

Komite audit merupakan komite yang dibentuk oleh dewan direksi yang

bertugas melaksanakan pengawasan independen atas proses laporan keuangan dan

audit ekstern. Dalam hal pelaporan keuangan, peran dan tanggungjawab komite

audit adalah memonitor dan mengawasi audit laporan keuangan dan memastikan

agar standar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa

ulang laporan keuangan apakah sudah sesuai dengan standar dan kebijaksanaan

tersebut serta apakah sudah konsisten dengan informasi lain yang diketahui oleh

anggota komite audit, juga menilai mutu pelayanan dan kewajaran biaya yang

diajukan auditor eksternal (KNGCG, 2002).

Komite audit merupakan badan yang dibentuk oleh dewan direksi untuk

mengaudit operasi dan keandalan. Badan ini bertugas memilih dan menilai kinerja

perusahaan kantor akuntan publik. Tujuan pembentukan komite audit adalah:

(a) memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai

dengan praktik akuntansi yang berlaku umum; (b) memastikan bahwa internal

kontrolnya memadai; (c) menindaklanjuti terhadap dugaan adanya penyimpangan

commit to user

ketentuan dan peraturan mengenai komite audit telah dibuat diantaranya berikut

ini:

a. Pedoman Good Corporate Governance (Maret 2001) yang menganjurkan

semua perusahaan di Indonesia memiliki Komite Audit;

b. Surat Edaran BAPEPAM No. SE-03/PM/2000 yang merekomendasikan

perusahaan-perusahaan publik memiliki Komite Audit;

c. KEP-339/BEJ/07-2001, yang mengharuskan semua perusahaan yang listed di

Bursa Efek Jakarta memiliki Komite Audit;

d. KEP-117/M-MBU/2002 yang mengharuskan semua BUMN mempunyai

komite audit; dan

e. KEP-103/MBU/2002 yang mengharuskan semua BUMN mempunyai komite

audit;

Komite audit bertugas membantu dewan komisaris untuk memonitor

proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas

laporan keuangan (Bradbury et al., 2004). Tugas komite audit meliputi menelaah

kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian

internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan.

Di dalam pelaksanaan tugasnya komite menyediakan komunikasi formal antara

dewan, manajemen, auditor eksternal, dan auditor internal (Bradbury et al., 2004).

Adanya komunikasi formal antara komite audit, auditor internal, dan auditor

eksternal akan menjamin proses audit internal dan eksternal dilakukan dengan

baik. Dengan demikian hal ini akan dapat mengurangi risiko audit dan

commit to user

Berdasarkan tinjauan di atas maka keberadaan komite audit dan auditor

independen yang berkualitas dapat mengurangi tindakan opportunistic

manajemen. Tindakan manajemen melalui metode akuntansi yang ditentukan

sendiri (accruals) memberikan peluang perusahaan mengatur laba yang

dilaporkan untuk tujuan tertentu. Untuk mengurangi tindakan manajemen laba

dibutuhkan pihak independen yaitu komite audit dan audit ekternal yang

berkualitas yang mampu memonitor tindakan manajemen (Damayanthi, 2004).

Di dalam pelaksanaan tugasnya komite audit menyediakan komunikasi

formal antara dewan, manajemen, auditor eksternal, dan auditor internal

(Bradbury et al., 2004). Adanya komunikasi formal antara komite audit, auditor

internal, dan auditor eksternal akan menjamin proses audit internal dan eksternal

dilakukan dengan baik. Keberadaan komite audit dapat mencegah manajer

perusahaan untuk melakukan manipulasi pendapatan (Xie et al., 2003). Dengan

demikian keberadaan komite audit dapat mengurangi risiko audit dan akan

meningkatkan kualitas audit.

Laba sebagai informasi yang terkandung dalam laporan keuangan akan

mengakibatkan pasar bereaksi. Reaksi pasar terhadap laba akan berbeda untuk

perusahaan yang membentuk komite audit dan tidak membentuk komite audit.

Komite audit sebagai pihak independen yang betugas untuk memonitor proses

pelaporan keuangan akan mengurangi gangguan dalam informasi laba sehingga

pasar diduga akan bereaksi lebih kuat atas informasi laba yang dilaporkan oleh

perusahaan yang membentuk komite audit daripada laba yang dilaporkan oleh

commit to user

dilaporkan oleh perusahaan yang membentuk komite audit memiliki kualitas yang

lebih baik daripada laba yang dilaporkan oleh perusahaan yang tidak membentuk

komite audit (Suaryana, 2005).

Dalam hal anggota komite dirangkap oleh anggota dewan direksi, masalah

independensi jelas merupakan isu karena dengan adanya anggota direksi dalam

komite tersebut akan mengurangi kemandirian komite dalam menyatakan sikap

dan pendapat. Karena itu, dalam berbagai anjuran yang pernah disampaikan oleh

the securities exchange commission (SEC), American Institute of CPAs (AICPA),

pengelola bursa efek, serta para pemerhati perkembangan komite audit, senantiasa

dikembangkan agar keanggotaan komite audit tidak boleh dirangkap oleh anggota

direksi perusahaan.

Komite audit yang berasal dari latar belakang yang relevan, dengan

pengalaman cukup, dan tidak terikat dengan kepentingan maupun kepemilikan

saham perusahaan dapat meningkatkan kinerjanya, sehingga dapat meningkatkan

kualitas audit. Berdasarkan uraian ini, maka dikembangkan hipotesis alternatif

berikut ini.

Ha3: Keberadaan komite audit independen berpengaruh positif terhadap kualitas

audit.

2.6 Auditor Industry Specialization dan Kualitas Audit

Pada umumnya, praktek yang dilakukan oleh kelompok KAP besar lebih

dapat menentukan kualifikasi auditornya, karena kualifikasi dari staf auditornya,

commit to user

sektor industri tertentu akan lebih mudah menjalankan penugasan pada tipe

penugasan audit pada kelompok industri yang sejenis. Misalnya seorang auditor

sudah berpengalaman memeriksa laporan keuangan perusahaan tambang, maka

auditor tersebut akan semakin mudah melakukan audit pada jenis perusahaan

tambang berikutnya. Jelas bahwa auditor yang terspesialisasi industrinya dapat

menjalankan fungsi audit dengan lebih baik (O’Really & Reisch, 2002).

Hogan dan Jeter (1999) menyatakan bahwa spesialisasi industri membuat

auditor mampu menawarkan kualitas audit yang lebih tinggi dibandingkan yang

tidak spesialis. Pada penelitian ini mereka melihat dimulainya trend spesialisasi

industri serta faktor-faktor yang memepengaruhi adanya spesialisasi pada kantor

akuntan seperti adanya peningkatan pangsa pasar pada kantor akuntan yang

memiliki spesialisasi sebagai faktor lain adanya peningkatan kompetisi diantara

kantor akuntan. Hasil penelitian tersebut menunjukan bahwa tingkat konsentrasi

auditor meningkat selama periode amatan tersebut.

Auditor yang memiliki spesialisasi pada industri tertentu pasti akan

memiliki pemahaman dan pengetahuan yang lebih baik mengenai kondisi

lingkungan industri tersebut. Spesialisasi dalam industri tertentu menjadi sebuah

tren, dan para peneliti menemukan bahwa auditor dengan spesialisasi

menghasilkan penghematan finansial dan keuntungan dalam kualitas (Hogan dan

Jeter, 1999).

O’Keefe (1994) juga berpendapat bahwa auditor industry specialization

berhubungan positif dengan kualitas audit diukur dengan penilaian kepatuhan

commit to user

sama akan memiliki pemahaman yang lebih dalam tentang risiko audit khusus

yang mewakili industri tersebut. O’reilly et al. (2002) memberikan dua ukuran

untuk menentukan suatu KAP dapat dikatakan sebagai auditor spesialis pada

industri tertentu, yaitu jika KAP tertentu memiliki pangsa pasar (market share)

terbesar dalam tiap industri, atau jika KAP tertentu memiliki jumlah klien yang

terbanyak pada industri tertentu.

Januarsi (2010) berpendapat bahwa secara umum auditor spesialis di

Indonesia memiliki kemampuan yang lebih baik untuk mengurangi manajemen

laba akrual dari pada auditor non spesialis, tetapi auditor spesialis belum mampu

mengurangi manipulasi melalui aktivitas real. Krishnan (2003) menyatakan

bahwa auditor yang memiliki pemahaman yang lebih komprehensif tentang suatu

tren dan karakteristik industri tertentu akan lebih efektif dalam melakukan audit

daripada auditor yang tidak memiliki pengetahuan tentang industri tertentu

tersebut.

Karakteristik industri mungkin berpengaruh pada suatu perusahaan lebih

besar dibandingkan perusahaan lain. Adanya perbedaan ini membutuhkan

keahlian auditor tertentu untuk bisa mendeteksi dengan lebih baik seberapa besar

pengaruh tersebut. Dengan demikian kondisi ini menunjukan adanya kebutuhan

spesialisasi auditor (Mayangsari, 2004). Dengan kata lain, bahwa jika auditor

yang terspesialisasi industrinya, dapat meningkatkan kualitas audit pada

umumnya, sehingga dapat dikembangkan hipotesis alternatif berikut ini.

Ha4: Auditor yang terspesialisasi industrinya berpengaruh positif terhadap

commit to user 2.7 Teori Sinyal (Signaling Theory)

Secara umum, sinyal diartikan sebagai isyarat yang dilakukan oleh

perusahaan (manajer) kepada pihak luar (investor). Sinyal tersebut dapat berwujud

berbagai bentuk, baik yang secara langsung dapat diamati maupun yang harus

dilakukan penelaahan lebih mendalam untuk dapat mengetahuinya (Gumanti,

2009).

Singnaling theory menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal, karena

terdapat asimetri informasi (Asymmetri Information) antara perusahaan dan pihak

luar. Perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek

yang akan datang daripada pihak luar (investor, kreditor). Salah satu cara untuk

mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar,

salah satunya berupa informasi keuangan yang dapat dipercaya dan akan

mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang

Wolk, Tearney, dan James (2000). Perusahaan yang berisiko lebih tinggi bisa saja

memilih untuk menggunakan auditor dengan kualitas yang lebih baik. Reputasi

auditor yang lebih baik pada masa lalu bisa saja digunakan oleh klien yang

memiliki proyek yang berisiko tinggi dan tidak terlalu menguntungkan sebagai

sinyal bahwa proyek perusahaan tidak terlihat berisiko. Perusahaan berekspektasi

bahwa publik akan menganggap perusahaan yang bersedia diaudit oleh KAP yang

commit to user

perusahaan yang menguntungkan. Hal sebaliknya terjadi pada perusahaan yang

memilih diaudit oleh KAP yang lebih kecil (Watkins et al., 2004).

Lebih lanjut Gumanti (2009) menyatakan bahwa apapun bentuk atau jenis

dari sinyal yang dikeluarkan, semuanya dimaksudkan untuk menyiratkan sesuatu

dengan harapan pasar atau pihak eksternal akan melakukan perubahan penilaian

atas perusahaan. Artinya, sinyal yang dipilih harus mengandung kekuatan

informasi (information content) untuk dapat merubah penilaian pihak eksternal

perusahaan.

Gumanti (2009) menyajikan suatu ilustrasi sederhana tentang pentingnya

sinyal untuk membedakan kualitas antara satu perusahaan dengan perusahaan lain.

Perusahaan yang secara kualitas memang lebih bagus dituntut untuk lebih kreatif

dan berani dalam menggunakan sinyal-sinyal tertentu yang menyiratkan bahwa

mereka memang bagus dan tidak dapat disamakan dengan perusahaan lain yang

tidak bagus. Salah satu metode yang dapat dilakukan oleh manajer adalah dengan

menerapkan sebuah sinyal yang mungkin cukup mahal tetapi masih dapat

dilakukan (affordable) oleh perusahaan mereka sehingga akan sangat sulit untuk

dilakukan atau ditiru oleh perusahaan yang berkualitas rendah karena terlalu

mahal bagi perusahaan tersebut.

Sinyal yang di isyaratkan oleh perusahaan dapat berbentuk sinyal mahal

(costly signaling) atau sinyal murah (costless signaling). Menurut literatur, sinyal

mahal (Spence, 1973), jika biaya sinyal lebih tinggi bagi perusahaan yang berciri

commit to user

tidak akan menirunya. Untuk itu, sinyal yang ditujukan harus sangat berarti

(credible) dan tidak mudah ditiru.

Teori signal juga dapat membantu pihak perusahaan (agent), pemilik

(principal) dan pihak luar perusahaan mengurangi asimetri informasi dengan

menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk

memastikan pihak-pihak yang berkepentingan menyakini keandalan informasi

keuangan yang disampaikan pihak perusahaan (a gent), perlu mendapatkan opini

dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan.

Dalam konteks kualitas audit, sinyal opini bebas yang diberikan oleh

kantor akuntan publik (KAP) merupakan sinyal yang mencerminkan keandalan

informasi keuangan yang dihasilkan perusahaan yang telah di audit. Kualitas

kantor akuntan publik (KAP) juga dapat memberikan sinyal kepercayaan pihak

perusahaan (agent), pemilik (principal), dan pihak-pihak lain yang

berkepentingan atas legalitas dan integritas opini bebas yang dikeluarkan akuntan

(Jam’an, 2008). Hal ini sejalan dengan pernyataan Epstein dan Geiger (1994)

yang menyatakan bahwa investor dan pemakai laporan keuangan mengakui

manfaat audit dalam pelaporan keuangan.

Integritas informasi laporan keuangan yang mencerminkan nilai

perusahaan merupakan sinyal positif yang dapat mempengaruhi opini investor dan

kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya

memberikan informasi yang berguna bagi investor dan kreditor untuk membuat

keputusan investasi, kredit dan keputusan sejenis lainya. Sehubungan dengan hal

commit to user

opini terhadap laporan keuangan perusahaan sehingga investor maupun kreditor

dapat mengambil keputusan yang tepat dalam berinvestasi. Hal ini jelas bahwa

opini auditor merupakan sinyal dari suatu perusahaan.

Ardiati (2005) menyatakan pengaruh manajemen laba dan return saham

lebih besar untuk perusahaan yang diaudit KAP besar daripada perusahaan yang

diaudit KAP kecil. Selain itu penggunaan auditor independen tertentu dapat

menghasilkan kualitas audit yang tinggi sehingga memberikan sinyal positif

kepada pihak luar. Kualitas audit yang semakin baik dapat meningkatkan

kredibilitas laporan keuangan auditan dan kepercayaan investor meningkat.

Dengan kata lain, kualitas audit memberikan sinyal positif terhadap harga saham,

sehingga dapat dikembangkan hipotesis berikut ini.

Ha5: Discretionary accruals berpengaruh negatif terhadap return saham.

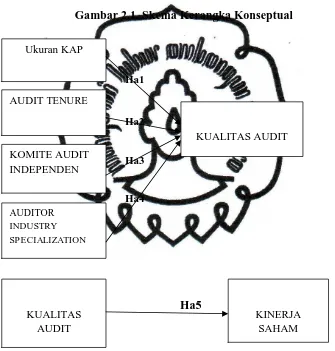

2.8 Kerangka Pemikiran

Akuntan publik dari kantor akuntan publik (KAP) dibutuhkan sebagai

pihak ketiga yang independen untuk mengurangi asymetri information antara

pihak investor (principal) dan pihak manajer (agent). DeAngelo (1981)

menyatakan bahwa kualitas audit yang dilakukan oleh akuntan publik dapat

dilihat dari ukuran KAP. KAP yang berukuran besar dianggap lebih berkualitas

dalam melakukan audit karena KAP besar memiliki sumber daya dan klien yang

lebih banyak dari pada KAP yang berukuran kecil.

DeAngelo (1981) juga berpendapat bahwa kualitas jasa audit dapat

terpenuhi dengan semakin panjangnya masa penugasan audit (audit tenure),

commit to user

telah diperoleh selama menjalankan audit pada periode sebelumnya dan

memberikan jasa secara konsisten. Faktor ukuran KAP dan audit tenure diatas

dapat lebih meningkatkan kualitas audit jika perusahaan memiliki komite audit.

Hal ini dikarenakan fungsi komite audit yang merupakan badan yang dibentuk

oleh dewan direksi untuk mengaudit operasi dan keandalan. Di dalam pelaksanaan

tugasnya komite audit menyediakan komunikasi formal antara dewan,

manajemen, auditor eksternal dan auditor internal (Bradbury et al., 2004). Jika

komunikasi formal tersebut di atas dilakukan dengan baik maka hal ini akan dapat

mengurangi risiko audit dan meningkatnya kualitas audit. Demikian juga dengan

auditor yang memiliki spesialisasi pada industri tertentu pasti akan memiliki

pemahaman dan pengetahuan yang lebih baik mengenai kondisi industri tertentu.

Auditor dengan pengalaman mengaudit dalam bidang industri tertentu akan lebih

mudah menjalankan penugasan pada tipe penugasan audit pada kelompok industri

yang sejenis. Jadi hal ini tentunya akan turut meningkatkan kualitas audit.

Dalam konteks Kualitas audit, sinyal opini bebas yang diberikan oleh

kantor akuntan publik (KAP) merupakan sinyal yang mencerinkan keandalan

informasi keuangan yang dihasilkan perusahaan yang telah diaudit (Jam’an,

2008). Epstein dan Geiger (1994) menyatakan bahwa investor dan pemakai

laporan keuangan mengakui manfaat audit dalam pelaporan keuangan. Jadi

penggunaan auditor independen tertentu dapat menghasilkan kualitas audit yang

tinggi sehingga memberikan sinyal positif kepada pihak luar. Kualitas audit yang

commit to user

kepercayaan investor akan meningkat. Dengan demikian diharapkan kualitas audit

memberikan sinyal positif terhadap return saham.

Berdasarkan pemikiran yang diuraikan di atas maka kerangka pemikiran

teoritis penelitian ini dapat digabarkan dalam gambar 2.1 berikut ini:

Gambar 2.1. Skema Kerangka Konseptual

Ha5 Ukuran KAP

AUDIT TENURE

KOMITE AUDIT INDEPENDEN

AUDITOR INDUSTRY SPECIALIZATION

KUALITAS AUDIT

Ha1

Ha2

Ha3

Ha4

KUALITAS AUDIT

commit to user BAB III

Metode Penelitian

3.1 Populasi dan Pemilihan Sampel

Populasi dalam penelitian ini adalah seluruh manufaktur yang listing di

BEI pada tahun 2005-2009. Sampel penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) yang bergerak dalam bidang manufaktur

pada tahun 2005-2009 yang dipilih dengan metode purposive sa mpling. Dalam

purposive sampling, pemilihan sampel didasarkan pada ciri atau sifat yang

dipandang memiliki sangkut paut yang erat dengan ciri atau sifat populasi yang

sudah diketahui sebelumnya. Sampel dipilih dengan kriteria sebagai berikut :

a. auditee sudah terdaftar di Bursa Efek Indonesia (BEI) sebelum 1 Januari

2005,

b. auditee tidak keluar (delisting) di Bursa Efek Indonesia selama periode

penelitian (tahun 2005-2009), dan

c. menerbitkan laporan keuangan yang telah diaudit oleh auditor independen

selama tahun 2005-2009.

3.2 Teknik Pengumpulan Data

Data dalam penelitian ini menggunakan data sekunder yang diperoleh dari

laporan keuangan auditan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2005-2009 yang telah dipublikasikan dan tersedia di

commit to user

(ICMD) tahun 2005-2009. Sedangkan data untuk jumlah rekan Akuntan Publik

(AP) pada suatu KAP diambil dari Institut Akuntan Publik Indonesia (IAPI) dan

database Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP), Sekretariat

Jenderal, Departemen Keuangan serta Laporan Auditor Independen Perusahaan

pada Pusat Riset Pasar Modal (PRPM).

Data dikumpulkan dengan menggunakan metode Content analysis, yaitu

suatu metode pengumpulan data penelitian dengan menggunakan teknik observasi

dan analisis terhadap isi atau pesan dari suatu dokumen. Tujuan Content analysis

adalah melakukan identifikasi terhadap karakteristik atau informasi spesifik yang

terdapat pada suatu dokumen untuk menghasilkan deskripsi yang obyektif dan

sistematik (Indriyantoro dan Supomo, 2002). Content analysis dilaksanakan

dengan cara melakukan observasi atas laporan keuangan auditee sektor

manufaktur yang menjadi sampel penelitian. Observasi dilakukan dengan objek

penelitian laporan keuangan yang telah diaudit oleh auditor independen tahun

2005-2009. Dengan metode Content analysis, Laporan keuangan yang telah

diidentifikasi sesuai dengan kriteria yang dijadikan data dalam penelitian ini.

Selain menggunakan metode Content analysis, dalam pengumpulan data

juga digunakan metode dokumentasi. Dengan metode dokumentasi, peneliti

menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen,

peraturan-peraturan, notulen rapat, catatan harian dan sebagainya. Dengan metode

dokumentasi ini data dalam neraca dan laporan laba/rugi dikumpulkan guna

melihat auditor yang mengaudit laporan keuangan auditee dan keberadaan komite

commit to user

3.3 Definisi Operasional dan Pengukuran Variabel

3.3.1 Variabel Independen

Variabel independen dalam penelitian ini meliputi: ukuran KAP,

masa penugasan audit, keberadaan komite audit independen dan auditor

spesialisasi industri.

1. Ukuran KAP

Dalam penelitian ini proksi untuk Ukuran KAP menggunakan

jumlah rekan Akuntan Publik (AP) pada suatu KAP (Size KAP),

dengan alasan: Keputusan Menteri Keuangan No. 43/KMK.017/1997

tentang Jasa Akuntan Publik jo. 470/KMK.017/1999 menyatakan

bahwa KAP dapat berbentuk perseorangan atau kerja sama antar

Akuntan Publik (dalam KMK No. 423/KMK.06/2002 disebut sebagai

persekutuan perdata atau firma);

a) semakin banyak rekan AP maka akan semakin besar

kemungkinan adanya saling peer-review antar rekan AP;

b) semakin banyak rekan AP maka akan memperbesar modal/aset

KAP; dan

c) semakin banyak rekan AP maka akan memungkinkan KAP

memperoleh penghasilan yang lebih besar (Wibowo dan

commit to user

Penggunaan pengukuran ini mengacu pada penelitian yang

dilakukan oleh (Wibowo dan Rossieta, 2009).

2. Masa Penugasan Audit (Tenure Audit), diukur dengan

menghitung tahun dimana KAP yang sama telah melakukan

perikatan terhadap auditee. Penggunaan pengukuran ini mengacu

pada penelitian (Januarti, 2011).

3. Keberadaan Komite Audit Independen.

Keberadaan komite audit Independen dapat mencegah manajer

perusahaan untuk melakukan manipulasi pendapatan (Xie et al.,

2003). Dengan demikian keberadaan komite audit dapat

mengurangi risiko audit dan akan meningkatkan kualitas audit.

Keberadaan komite audit diproksikan dengan menggunakan jumlah

anggota komite audit independen. Pengukuran ini mengacu pada

penelitian (Putra, 2011).

4. Auditor Industry Specialization, diproksikan dengan angka 1 bila

auditor spesialis di salah satu industri, 0 jika tidak terspesialisasi.

O’Reilly dan Reisch (2002) memberikan dua ukuran untuk

menentukan KAP dapat dikatakan sebagai auditor spesialis pada

industri tertentu, yaitu Jika KAP tertentu memiliki pangsa pasar

(market share) terbesar dalam tiap industri, atau jika KAP tertentu

memiliki jumlah klien yang terbanyak pada industri tertentu.

commit to user

mengacu pada O’Reilly dan Reisch (2002) yaitu jika KAP tertentu

memiliki jumlah klien yang terbanyak pada industri tertentu.

3.3.2 Variabel Dependen

Variabel dependen merupakan variabel terikat dan dipengaruhi

oleh variabel lainnya (Ghozali, 2011). Variabel dependen dalam

penelitian ini meliputi kualitas audit dan return saham.

Pengukuran kualitas audit dengan discretionary a ccruals merujuk

pada pengukuran yang dilakukan oleh Nagy (2005). Nagy (2005)

mengukur perbedaan kualitas laporan keuangan eks klien Andersen yang

diaudit oleh kantor akuntan yang baru pengganti Andersen yang telah

bubar. Kualitas laporan keuangan—yang ia pertukarkan dengan kualitas

audit—diukur dengan akrual diskresioner. Terkait dengan opportunistic

motives dari manajer, kualitas audit seringkali dikaitkan dengan kualitas

laba yang dilaporkan. Jika kualitas audit yang dihasilkan rendah, maka

laba yang disajikan dalam laporan keuangan yang diaudit akan cenderung

mengandung akun-akun yang tidak terlalu tepat menggambarkan hasil

operasi serta kondisi keuangan perusahaan (Chen et al., 2005). Oleh

karena itu kualitas audit diproksikan dengan discretionary accruals

dimana pengkurannya menggunakan model Jones (1991) yang

dimodifikasi. Penggunakan nilai absolut discretionary accruals (|DA|)

dikarenakan yang menjadi perhatian dalam penelitian ini adalah besaran

commit to user

(positif atau negatif) (Veronica dan Utama, 2005). Perhitungan ini

dilakukan dengan model berikut ini:

Menghitung Total accruals (TAC):

TACit = NIit - CFOit ...(1)

Nilai total accrual (TAC) diestimasi dengan persamaan regresi

OLS sebagai berikut:

TACit /Ait-1 = β1 (1 /Ait-1) + β2 (ΔREVt /Ait-1) + β3 (PPEt /Ait-1) +

e ...(2)

Dengan menggunakan koefisien regresi diatas, nilai non

discretionary accrual (NDA) dapat dihitung dengan rumus:

NDAit = α1(1/Ait-1) + α2(ΔREVt/Ait-1 – ΔREC/Ait-1) + α3(PPEt

/Ait-1) + eit...(3)

Selanjutnya discretionary accrual (DAC) dapat dihitung sebagai

berikut:

DACit = TACit - NDAit...(4)

Keterangan:

DACit = Discretionary accruals perusahaan i pada tahun t,

NDAit = Non discretionary accruals perusahaan i para periode t,

TACit = Total akrual perusahaan i pada periode t,

commit to user

CFOit = Cash flow (aliran kas) dari aktivitas operasi perusahaan i

pada periode t,

Ait-1 = Total aktiva perusahaan i pada periode t-1,

ΔREVt = pendapatan perusahaan i pada periode t dikurangi

pendapatan tahun t – 1,

ΔRECt = Perubahan piutang perusahaan i pada periode t,

PPEt = Aktiva tetap perusahaan periode t, dan

eit = sampel eror.

Variabel dependen berikutnya dalam penelitian ini adalah return

saham. Return saham adalah tingkat keuntungan yang akan diperoleh

oleh investor yang menanamkan dananya di pasar modal yang berupa

return realisasi dan return ekspektasi.

Return saham biasanya didefinisikan sebagai perubahan nilai antara

periode t +1 dengan periode t ditambah pendapatan-pendapatan lain yang

terjadi selama periode t tersebut. Return merupakan hasil yang diperoleh

dari investasi saham terdiri dari capital gain (loss) dan Yield. Capital

gain merupakan selisih untung (rugi) dari harga investasi sekarang relatif

dengan harga periode yang lalu. Konsep return saham dapat digunakan

sebagai konsep antara lain return realisasi (actual return) yang

merupakan capital gain atau capital loss yaitu selisih antara harga saham

periode saat ini (Pt) dengan harga saham pada periode sebelumnya (Pt-1).

Capital gain merupakan selisih dari investasi sekarang relatif dengan

commit to user

Return yang digunakan dalam penelitian ini adalah return realisasi

atau sering disebut dengan actual return. Return realisasi merupakan

return yang terjadi yang dihitung berdasarkan data historis dan

digunakan sebagai salah satu pengukur kinerja perusahaan (Hartono,

2008). Besarnya a ctualreturn dapat dihitung dengan rumus:

Rit =

Pit = Harga penutupan saham i pada periode t (periode akhir), dan

Pit-1 = Harga penutupan saham i pada periode sebelumnya (awal).

3.4 Metode Analisis Data

Hipotesis penelitian akan diuji dengan analisis regresi. Analisis regresi

Hipotesis Ha1, Ha2, Ha3, dan Ha4 diuji dengan regresi berganda. Hipotesis kelima

(Ha5) diuji dengan regresi sederhana. Pengujian dengan regresi mensyaratkan uji

asumsi klasik, sehingga terlebih dahulu data penelitian diuji asumsi klasik.

Uji asumsi klasik meliputi: (a) uji normalitas data, (b) uji Multikolinieritas,

(c) Autokorelasi, dan (d) uji Heteroskedastisitas.

3.4.1 Uji Asumsi Klasik

3.4.1.1 Normalitas Data

Uji normalitas bertujuan untuk menguji kenormalan distribusi

dalam model regresi pada variabel pengganggu atau variabel

residual (Ghozali, 2011). Pengujian normalitas data dalam

commit to user

membandingkan nilai p value dengan tingkat signifikansi 5%.

Jika p value> 5%, maka data berdistribusi normal.

3.4.1.2 Multikolinieritas

Dilakukan dengan tujuan menguji apakah model regresi

terdapat korelasi antar variabel independen (Ghozali, 2011).

Model regresi yang baik seharusnya tidak terdapat korelasi di

antara variabel independen. Jika terjadi korelasi antar variabel

independen maka dikatakan terjadi problem multikolinieritas.

Untuk mendeteksi ada tidaknya multikolonieritas dalam model

regresi, peneliti akan melihat nilai Tolerance dan Variance

Inflation Faktor (VIF) dengan alat bantu program SPSS 18. Nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=

1 / tolerance). Jika tidak ada variabel independen yang memiliki

nilai tolerance kurang dari 0.10 dan tidak ada variabel independen

yang memiliki nilai VIF lebih dari 10, maka tidak terjadi problem

multikolinieritas.

3.4.1.3 Autokorelasi

Pengujian apakah dalam sebuah model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Model regresi yang

baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011).

Untuk menguji ada tidaknya masalah autokorelasi, peneliti akan