PENGARUHPROFITABILITAS TERHADAP MANAJEMEN LABA MELALUI AKTIVA PAJAK TANGGUHAN PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 – 2012

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: AULIA DINA NIM. 0907322

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG 2014

Pengaruh Profitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Tahun 2010 – 2012

Oleh Aulia Dina

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Aulia Dina 2014

Universitas Pendidikan Indonesia Juni 2014

Hak Cipta dilindungi undang-undang.

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR ISI 1.3 Maksud dan Tujuan Penelitian ... 1.3.1 Maksud Penelitian ...

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka ... 2.1.1 Profitabilitas ...

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

2.1.1.1 Definisi Profitabilitas ... 2.1.1.2 Tujuan dan Manfaat Profitabilitas ... 2.1.1.3 Jenis-jenis Profitabilitas ... 2.1.2 Aktiva Pajak Tangguhan ... 2.1.2.1 Definisi Aktiva Pajak Tangguhan ... 2.1.2.2 Bentuk-bentuk Aktiva Pajak Tangguhan ... 2.1.3 Manajemen Laba ... 2.1.3.1 Definisi Manajemen Laba ... 2.1.3.2 Teori Keagenan ... 2.1.3.3 Praktek Manajemen Laba ... 2.1.4 Pengaruh Profitabilitas terhadap Aktiva Pajak Tangguhan ... 2.1.5 Pengaruh Profitabilitas terhadap Manajemen Laba ... 2.1.6 Pengaruh Akuntansi Pajak Tangguhan terhadap Manajemen Laba ... 2.2 Penelitian Terdahulu ...

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian ... 3.2 Metode Penelitian ... 3.2.1 Desain Penelitian ... 3.2.2 Definisi dan Operasionalisasi Variabel ...

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

3.2.2.1 Definisi Variabel ... 3.2.2.2 Operasionalisasi Variabel ... 3.2.3 Populasi dan Sampel Penelitian ... 3.2.3.1 Populasi Penelitian ... 3.2.3.2 Sampel Penelitian ... 3.2.4 Teknik Pengumpulan Data ... 3.2.5 Teknik Analisis Data dan Pengujian Hipotesis ... 3.2.5.1 Uji Normalitas ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 4.1.1 Tinjauan Umum tentang Subyek Penelitian ... 4.1.2 Gambaran Data Variabel Penelitian ... 4.1.2.1 Gambaran Profitabilitas ... 4.1.2.2 Gambaran Manajemen Laba ... 4.1.2.3 Gambaran Aktiva Pajak Tangguhan ... 4.1.2.4 Gambaran Perbandingan Variabel Penelitian ... 4.1.3 Analisis Data dan Pengujian Hipotesis ... 4.1.3.1 Uji Normalitas ... 4.1.3.2 Perhitungan Koefisien Jalur ... 4.1.3.3 Hasil Perhitungan Besar Pengaruh ...

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

4.1.3.4 Pengujian Hipotesis ... 4.2 Pembahasan Hasil Penelitian ...

4.2.1 Pengaruh Profitabilitas Terhadap Aktiva Pajak Tangguhan ... 4.2.2 Pengaruh Profitabilitas Terhadap Manajemen Laba ... 4.2.3 Pengaruh Aktiva Pajak Tangguhan Terhadap Manajemen Laba ... 4.2.4 Pengaruh Profitabilitas Terhadap Manajemen Laba Melalui Aktiva

Pajak Tangguhan ...

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 5.2 Saran ...

DAFTAR PUSTAKA ... LAMPIRAN

68 72 72 73 74

76

78 79

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 28 Tabel 3.1 Operasionalisasi Variabel ... Tabel 3.2 Hasil Seleksi Sampel ... Tabel 3.3 Daftar Nama Perusahaan Sampel ... Tabel 4.1 Rata-rata Profitabilitas (ROA) Perusahaan di Bursa Efek Indonesia

(BEI) Selama Tahun 2010-2012 ... Tabel 4.2 Rata-rata Skor Akrual Modal Kerja Perusahaan di Bursa Efek

Indonesia (BEI) Selama Tahun 2010-2012 ... Tabel 4.3 Rata-rata Aktiva Pajak Tangguhan Perusahaan di Bursa Efek

Indonesia (BEI) Selama Tahun 2010-2012 ... Tabel 4.4 Hasil Pengujian Normalitas Data ... Tabel 4.5 Hasil Pengujian Normalitas Setelah Dilakukan Seleksi Data Outlier Tabel 4.6 Hasil Perhitungan Koefisien Jalur I ... Tabel 4.7 Hasil Perhitungan Koefisien Jalur II ... Tabel 4.8 Hasil Perhitungan Koefisien Jalur ... Tabel 4.9 Rekapitulasi Perhitungan Pengaruh Langsung dan Tidak Langsung Tabel 5.0 Uji Hipotesis Pengaruh Secara Parsial I ... Tabel 5.1 Uji Hipotesis Pengaruh Secara Parsial II ... Tabel 5.2 Uji Hipotesis Pengaruh Secara Parsial ... Tabel 5.3 Hasil Perhitungan Statistik Uji F ...

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran ... Gambar 3.1 Analisis Jalur ... Gambar 4.1 Grafik Perbandingan Variabel Berdasarkan ROA Tertinggi

Tahun 2010 ... Gambar 4.2 Grafik Perbandingan Variabel Berdasarkan ROA Terendah

Tahun 2010 ... Gambar 4.3 Grafik Perbandingan Variabel Berdasarkan ROA Tertinggi

Tahun 2011 ... Gambar 4.4 Grafik Perbandingan Variabel Berdasarkan ROA Terendah

Tahun 2011 ... Gambar 4.5 Grafik Perbandingan Variabel Berdasarkan ROA Tertinggi

Tahun 2012 ... Gambar 4.6 Grafik Perbandingan Variabel Berdasarkan ROA Terendah

Tahun 2012 ... Gambar 4.7 Path Diagram Variabel ...

33 48

57

58

58

59

59

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Hasil Perhitungan Profitabilitas (ROA) Tahun 2010 – 2012

Lampiran 2 Hasil Perhitungan Akrual Modal Kerja Tahun 2010 – 2012

Lampiran 3 Hasil Perhitungan Aktiva Pajak Tangguhan Tahun 2010 – 2012

Lampiran 4 Tabel Perbandingan Variabel Penelitian

Lampiran 5 Hasil Pengolahan Data 2014

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu ABSTRAK

PENGARUH PROFITABILITAS TERHADAP MANAJEMEN LABA MELALUI AKTIVA PAJAK TANGGUHAN PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2010 – 2012 Oleh: Aulia Dina

Pembimbing I: Dr. H. Memen Kustiawan, M.Si.,Ak.,CA Pembimbing II: Aristanti Widyaningsih, S.Pd.,M.Si

Penelitian ini bertujuan untuk mengetahui bagaimana (1) pengaruh profitabilitas secara langsung terhadap aktiva pajak tangguhan, (2) pengaruh profitabilitas secara langsung terhadap manajemen laba, (3) pengaruh profitabilitas secara tidak langsung terhadap manajemen laba melalui aktiva pajak tangguhan sebagai intervening variable. Variabel-variabel yang diuji dalam penelitian ini adalah profitabilitas sebagai variabel eksogen, sedangkan aktiva pajak tangguhan dan manajemen laba sebagai variabel endogen.

Penelitian ini dilakukan pada Bursa Efek Indoneisa (BEI) pada tahun 2010 hingga 2012. Data yang digunakan dalam penelitian ini adalah data sekunder dan pemilihan sampel dengan menggunakan teknik purposive sampling. Adapun alat analisis yang digunakan adalah analisis jalur.

Hasil penelitian menunjukkan bahwa (1) secara langsung profitabilitas berpengaruh signifikan terhadap aktiva pajak tangguhan, (2) secara langsung profitabilitas tidak berpengaruh signifikan terhadap manajemen laba, (3) secara tidak langsung pengaruh profitabilitas terhadap manajemen laba melalui aktiva pajak tangguhan adalah tidak signifikan.

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF PROFITABILITY IN EARNINGS MANAGEMENT THROUGH DEFERRED TAX ASSET ON THE COMPANIES THOSE ARE

LISTING AT INDONESIA STOCK EXCHANGE PERIOD 2010-2012

Arranged By: Aulia Dina

Counselor I: Dr. H. Memen Kustiawan, M.Si.,Ak.,CA Counselor II: Aristanti Widyaningsih, S.Pd.,M.Si

The purpose of this research are to determine how (1) the influence of profitability in deferred tax asset directly, (2) the influence of profitability in earnings management directly, (3) the influence of profitability in earnings management indirectly through deferred tax asset as an intervening variable. The variables were tested in this research which is profitability as exogenous variable, while deferred tax asset and earnings management as endogenous variables.

The research was conducted at Indonesia Stock Exchange in period 2010 until 2012. The data used was secondary data and for the sample selection is using purposive sampling technique. The data analysis that used was path analysis.

The results of the research showed that (1) directly profitability has significant influence in deferred tax asset, (2) directly profitability has no significant influence in earnings management, (3) indirectly the influence of profitability in earnings management through deferred tax asset was not significant.

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang

Perusahaan merupakan salah satu badan usaha yang menjalankan aktivitasnya untuk dapat memperoleh pengembalian hasil investasi. Empat aktivitas utama perusahaan adalah aktivitas perencanaan, pendanaan, investasi, dan operasi. Tentunya tidak ada perusahaan yang ingin mengalami kerugian, sebaliknya mereka justru mengharapkan keuntungan yang maksimum. Setelah perusahaan menjalankan aktivitas dalam suatu periode, maka perusahaan akan membuat laporan keuangan. Laporan keuangan merupakan alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan yang menunjukkan kesehatan keuangan perusahaan dan kinerja perusahaan (Hery, 2012:4).

Persoalan yang sering muncul dalam masalah relevansi laporan keuangan adalah pendekatan penggunaan bagi pembuat keputusan (decision usefulness

approach). Terdapat banyak pengguna laporan keuangan yang masing-masing

2

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

kebutuhan informasi para pengguna laporan keuangan tersebut. Dengan menyesuaikan informasi laporan keuangan pada kebutuhan pengguna laporan keuangan tersebut akan mengarahkan pada pembuatan keputusan yang lebih baik. Dari seluruh informasi dan analisis yang diperoleh dari laporan keuangan, bagi para investor umumnya lebih memperhatikan profitabilitas perusahaan. Hal ini disebabkan karena tingkat return yang diterima oleh investor tergantung pada tingkat profitabilitas. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dari kegiatan operasionalnya. Semakin tinggi laba yang diperoleh perusahaan, maka akan semakin tinggi pula return yang diperoleh investor (Kristian, 2010).

3

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

pada waktu dikenakan pajak tangguhan ternyata sama sekali tidak berkaitan dengan pembayaran pajak.

Beban pajak penghasilan dihitung dengan menggunakan aturan perpajakan atas hasil usaha perusahaan selama periode tahun yang bersangkutan. Aturan-aturan perpajakan tersebut mengharuskan perusahaan melakukan koreksi-koreksi fiskal (perbedaan permanen) karena terdapat perbedaan konsep pendapatan, cara pengukuran pendapatan, konsep biaya, cara pengukuran biaya, dan cara alokasi biaya Standar Akuntansi Keuangan (SAK) dan Peraturan Perpajakan. Aturan perpajakan tetap menggunakan data dan informasi akuntansi yang telah diatur oleh Standar Akuntansi Keuangan sebagai dasar untuk menentukan koreksi-koreksi tersebut berdasarkan aturan perpajakan yang berlaku.

4

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

aktiva pajak tangguhan memungkinkan perusahaan untuk memanfaatkan celah dalam merekayasa laporan keuangannya.

PSAK No. 46 (IAI, 2009) menyatakan bahwa nilai pencatatan aktiva pajak tangguhan harus ditinjau kembali (pada tanggal neraca). Perusahaan harus menurunkan nilai tersebut apabila laba fiskal tidak mungkin memadai mengkompensasi sebagian maupun semua aktiva pajak tangguhan. Penurunan tersebut harus disesuaikan kembali apabila besar kemungkinan laba fiskal memadai. Dengan adanya kewajiban untuk selalu melakukan peninjauan kembali pada tanggal neraca, maka setiap tahun manajemen harus membuat suatu penilaian untuk menentukan saldo aktiva pajak tangguhan, sedangkan penilaian manajemen untuk menentukan saldo cadangan aktiva pajak tahunan tersebut bersifat subjektif.

5

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

pembayaran pajak yang kecil di masa yang akan datang, sehingga perusahaan cenderung akan melakukan suatu upaya yang dapat mencerminkan keadaan perusahaan yang baik dan mampu memberikan bagi hasil yang memuaskan pula.

Kasus perusahaan yang melakukan manajemen laba pernah dilakukan oleh PT Bank Negara Indonesia Tbk (BNI). Pada tahun 2003 BNI melakukan pencadangan dana fiktif sebesar Rp1,7 triliun. Sehingga dari target awal pencapaian laba bersih BNI tahun 2003 yaitu Rp2,8 triliun, laba bersih yang terealisasi hanya seperenam dari target tersebut (dalam bumn.go.id 2004). Selain BNI, kasus manajemen laba terkait dana cadangan juga terjadi pada PT Elnusa Tbk. Pada tahun 2011 cadangan dana perusahaan yang mencapai Rp111 milyar disalahgunakan oleh pihak manajemen sehingga tampak luar perusahaan memiliki potensi meraih keuntungan yang cukup tinggi, namun sebenarnya perusahaan dalam keadaan kritis (Herdaru Purnomo dalam Detik.com 2011).

6

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Pada tahun 2010 Bursa Efek Indonesia (BEI) melakukan klarifikasi menyusul adanya dugaan manipulasi informasi yang dilakukan oleh manajemen PT Bakrie & Brothers Tbk (BNBR), PT Bakrie Sumatera Plantations Tbk (UNSP), dan PT Energi Mega Persada Tbk (ENRG), terkait adanya dana selisih yang cukup besar dalam penempatan investasi tiga emiten tersebut di PT Bank Capital Tbk (BACA). Kecurigaan atas manipulasi informasi itu muncul berdasarkan laporan keuangan kuartal I 2010, BNBR tercatat menyimpan dana investasi di BACA senilai Rp 3,75 triliun, UNSP sebesar Rp 3,50 triliun, sementara dana investasi ENRG mencapai Rp 1,34 triliun dan beberapa anak usaha lainnya dengan total mencapai Rp 9,05 triliun. Sedangkan laporan keuangan Bank Capital di periode yang sama, jumlah simpanan nasabah dalam bentuk deposito tercatat senilai total Rp 2,17 triliun. Artinya selisih yang dimiliki mencapai Rp 6,42 triliun jika merujuk jumlah total simpanan ketiga emiten tersebut yang mencapai Rp 8,59 triliun. (Sumber: republika.co.id)

Dari beberapa kasus di atas dapat disimpulkan bahwa kasus praktik manajemen laba bukanlah hal yang baru di tengah-tengah perekonomian Indonesia. Berbagai upaya terkait manajemen laba yang dilakukan memiliki satu tujuan yang sama yaitu agar laporan keuangan perusahaan terlihat baik dalam “kacamata” publik terutama para investor. Dengan laporan keuangan yang baik

7

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

agar investor mendapatkan keuntungan atau return yang cukup besar. Sebagaimana yang diungkapkan oleh Kristian (2010) bahwa semakin tinggi laba yang diperoleh perusahaan, maka akan semakin tinggi pula return yang diperoleh investor. Adapun aktiva pajak tangguhan

Berdasarkan beberapa penelitian yang dilakukan sebelumnya, terdapat inkonsistensi hasil penelitian diantaranya Indri Wahyu Purwandari (2011) menyatakan bahwa profitabilitas berpengaruh negatif signifikan terhadap manajemen laba, sedangkan penelitian Rahmawati (2008) yang didukung oleh penelitian Riko Perdana (2012) menghasilkan bahwa profitabilitas berpengaruh positif terhadap manajemen laba. Penelitian oleh Herni dan Yulius (2008) menghasilkan bahwa profitabilitas berpengaruh terhadap tindakan perataan laba sedangkan penelitian Dhamar dan Aria (2010) menghasilkan bahwa profitabilitas tidak berpengaruh positif terhadap praktik perataan laba, di mana perataan laba yang dimaksudkan merupakan salah satu upaya manajemen laba.

8

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

profitabilitas memiliki pengaruh yang signifikan secara simultan terhadap aktiva pajak tangguhan.

Berdasarkan inkonsistensi hasil penelitian tersebut, maka penulis ingin mencoba mengkaji kembali pengaruh profitabilitas terhadap manajemen laba, hanya saja penulis menambahkan variabel aktiva pajak tangguhan sebagai variabel intervening. Adapun perbedaan penelitian ini dengan penelitian yang sebelumnya yaitu kebanyakan penelitian sebelumnya menggunakan perusahaan manufaktur sebagai objek penelitian, namun dalam penelitian ini penulis menggunakan objek penelitian berupa seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 yang memenuhi kriteria penulis. Sehingga penelitian ini berjudul “Pengaruh Profitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010 –2012.”

1.2Rumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh profitabilitas secara langsung terhadap aktiva pajak tangguhan?

2. Bagaimana pengaruh profitabilitas secara langsung terhadap manajemen laba? 3. Bagaimana pengaruh secara tidak langsung profitabilitas terhadap manajemen

9

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu 1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan penulis adalah untuk mengembangkan pengetahuan dan menguji kembali penelitian yang telah dilakukan sebelumnya dengan sampel yang berbeda.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis ini adalah:

1. Mengetahui pengaruh secara langsung profitabilitas terhadap aktiva pajak tangguhan.

2. Mengetahui pengaruh secara langsung profitabilitas terhadap manajemen laba. 3. Mengetahui pengaruh secara tidak langsung profitabilitas terhadap manajemen

laba melalui aktiva pajak tangguhan.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

10

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

menggali materi-materi lain yang mendukung penelitian. Selain itu hasil penelitian ini dapat dijadikan referensi kedepannya bagi penulis selanjutnya yang melakukan penelitian dalam kajian ilmu sejenis.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis penelitian ini terbagi menjadi 2 yaitu: 1. Bagi Perusahaan

Hasil penelitian dapat dijadikan acuan oleh manajer dalam pengambilan keputusan penggunaan kebijakan profitabilitas dan aktiva pajak tangguhan di masa depan jika perusahaan akan menggunakan profitabilitas dan aktiva pajak tangguhan tersebut sebagai kebijakan dalam memanajemen laba.

2. Bagi Pengguna Laporan Keuangan Lainnya

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

34 BAB III

OBYEK DAN METODE PENELITIAN

3.1Obyek Penelitian

Menurut Sugiyono (2010:13), definisi dari objek penelitian yaitu: “Sasaran

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliabel tentang suatu hal (variabel tertentu).” Adapun objek

penelitian dalam penelitian ini adalah profitabilitas, aktiva pajak tangguhan, dan manajemen laba. Penelitian ini akan menginformasikan dan membuktikan secara empiris pengaruh variabel-variabel tersebut dengan kajian empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2010-2012.

3.2Metode Penelitian 3.2.1 Desain Penelitian

35

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

variabel dependen dan variabel intervening sebagai penghubung baik sebab akibat maupun pengaruh dan terpengaruh.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1Definisi Variabel

Variabel penelitian pada dasarnya adalah suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi tentang hal tersebut dan kemudian ditarik kesimpulan. Menurut Sugiyono dalam buku “Statistik Untuk Penelitian” (2002) yaitu “Secara teoritis, variabel dapat didefinisikan

sebagai atribut sebuah objek, mempunyai variasi antara satu objek dengan objek lainnya.” Sesuai dengan judul penelitian ini yaitu “Pengaruh Profitabilitas Terhadap

Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012”, maka variabel-variabelnya akan dijelaskan sebagai berikut:

1. Variabel Eksogen

Kusnendi (2008: 5) mendefinisikan variabel eksogen sebagai berikut:

Variabel eksogen adalah variabel penyebab yang tidak dijelaskan ke dalam model. Variabel eksogen dibedakan lagi menjadi variabel eksogen yang diteliti dan tidak diteliti. Variabel eksogen yang tidak diteliti adalah semua variabel eksogen yang secara teoritis telah atau belum dapat teridentifikasi. ... Variabel eksogen yang tidak diteliti disebut residual variables atau error

variables.

36

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2008:304). Adapun alat ukut profitabilitas yang digunakan oleh peneliti yaitu Return on Asset (ROA). ROA yaitu pengukuran kemampuan perusahaan secara keseluruhan yang tersedia di dalam perusahaan. Adapun perhitungan ROA dengan rumus sebagai berikut:

(Sumber: Henry Simamora, 2000:528)

2. Variabel Endogen

Variabel endogen dibedakan menjadi dua jenis yakni variabel intervening (antara) dan variabel dependen (terikat). Adapun penjelasannya adalah sebagai berikut (Kusnendi, 2008:5) :

Variabel endogen adalah variabel akibat yang dijelaskan atau diprediksi dalam model. Variabel endogen selanjutnya dibedakan menjadi variabel endogen yang diberlakukan sebagai variabel Antara (intervening variables) dan variabel endogen yang diberlakukan sebagai variabel dependen.

a. Variabel Antara (Intervening Variables)

37

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

dengan variabel dependen sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen. Adapun variabel intervening dalam penelitian ini adalah aktiva pajak tangguhan. Aktiva pajak tangguhan adalah jumlah pajak penghasilan yang terpulihkan (recovered) pada periode mendatang sebagai akibat perbedaan temporer yang telah dikurangkan dan sisa kerugian yang dapat dikompensasikan (PSAK 46, 2010).

Rumus untuk menghitung aktiva pajak tangguhan adalah:

(Sumber: Waluyo, 2008:217)

Keterangan:

CAPT it : Besaran nilai aktiva pajak tangguhan

∆APT it : perubahan nilai aktiva pajak tangguhan pada akhir periode t

dengan t-1

APT t : nilai aktiva pajak tangguhan pada akhir periode t

b. Variabel Dependen (Variabel Terikat)

38

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

akibat, karena adanya variabel bebas.” Adapun variabel dependen yang

dipengaruhi oleh variabel eksogen dalam penelitian ini adalah manajemen laba. Manajemen laba adalah prilaku manajer dalam pengungkapan laporan keuangan yaitu dengan meningkatkan (menurunkan) laba yang akan menguntungkan dirinya (Yulianti, 2005:108).

Rumus perhitungan manajemen laba yang digunakan penulis dalam penelitian ini yaitu model perhitungan Akrual Modal Kerja sebagaimana yang telah dikaji oleh Peasnell et al (2000) :

Akrual Modal Kerja = AL - HL - Kas Dimana:

AL = Perubahan aktiva lancar pada periode t

HL = Perubahan hutang lancar pada periode t

Kas = Perubahan kas dan ekuivalen kas pada periode t

Bila angka manjemen laba yang diperoleh bernilai negatif, maka hal tersebut menunjukkan bahwa adanya income decreasing accruals. Sedangkan bila angka manajemen laba bernilai positif, maka hal tersebut mengindikasikan adanya income increasing accruals (Wiwik, 2005:106)

39

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

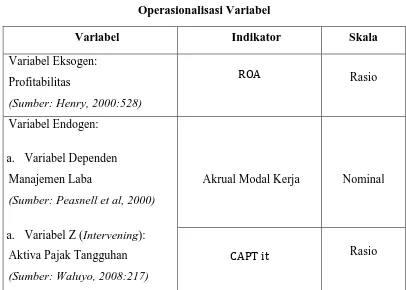

Menurut Cholid Narbuko dan Abu Achmadi (2012:61) variabel-variabel yang akan diteliti harus didefinisikan secara operasional, yaitu definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati (diobservasi), sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain. Untuk memahami penggunaan variabel dalam penelitian ini, peneliti memberikan batasan-batasan atas variabel yang diteliti dengan operasionalisasi yang ditampilkan dalam tabel 3.1.

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Variabel Eksogen: Profitabilitas

(Sumber: Henry, 2000:528)

Rasio

Variabel Endogen:

a. Variabel Dependen Manajemen Laba

(Sumber: Peasnell et al, 2000)

a. Variabel Z (Intervening): Aktiva Pajak Tangguhan

(Sumber: Waluyo, 2008:217)

Akrual Modal Kerja Nominal

Rasio

40

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu 3.2.3.1Populasi Penelitian

Sugiyono (2009:117) menyatakan bahwa “populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Berdasarkan pengertian tersebut, maka yang akan menjadi

populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012 yaitu berjumlah 366 perusahaan dari berbagai sektor.

3.2.3.2Sampel Penelitian

Pengertian sampel menurut Sugiyono (2009:62) yaitu “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.” Menurut Suharyadi dan Purwanto (2009:7) “sampel adalah suatu bagian dari populasi tertentu yang menjadi

perhatian”.

Teknik sampling yang digunakan dalam penelitian ini adalah teknik

Nonprobability Sampling dengan metode purposive sampling. Menurut Narbuko

41

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

1. Perusahaan yang menerbitkan laporan keuangan tahun 2010 - 2012 secara lengkap.

2. Perusahaan tidak mengalami delisting dalam periode penelitian.

3. Perusahaan yang laporan keuangannya menggunakan mata uang rupiah. 4. Perusahaan tidak mengalami kerugian (loss) selama periode penelitian. 5. Perusahaan yang memberikan informasi mengenai variabel penelitian.

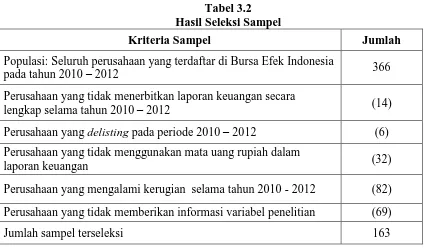

Hasil seleksi sampel berdasarkan kriteria yang telah dijelaskan dapat dilihat pada tabel 3.2.

Tabel 3.2 Hasil Seleksi Sampel

Kriteria Sampel Jumlah

Populasi: Seluruh perusahaan yang terdaftar di Bursa Efek Indonesia

pada tahun 2010 – 2012 366

Perusahaan yang tidak menerbitkan laporan keuangan secara

lengkap selama tahun 2010 – 2012 (14)

Perusahaan yang delisting pada periode 2010 – 2012 (6) Perusahaan yang tidak menggunakan mata uang rupiah dalam

laporan keuangan (32)

Perusahaan yang mengalami kerugian selama tahun 2010 - 2012 (82) Perusahaan yang tidak memberikan informasi variabel penelitian (69)

Jumlah sampel terseleksi 163

Sesuai dengan hasil seleksi sampel di atas, maka didapatkan jumlah sampel penelitian sebanyak 163 perusahaan. Oleh karena penelitian ini dilakukan dalam periode tiga tahun, sehingga jumlah sampel keseluruhan adalah 489 data. Perusahaan yang menjadi sampel dalam penelitian ini disajikan dalam tabel 3.3.

Tabel 3.3

42

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

No. Kode Nama

1 AALI Astra Agro Lestari Tbk

2 ABBA Mahaka Media Tbk

3 ABDA Asuransi Bina Dana Arta Tbk

4 ACES Ace Hardware Indonesia Tbk

5 AIMS Akbar Indomakmur Stimec Tbk

6 AISA Tiga Pilar Sejahtera Food Tbk 7 AKRA AKR Corporindo Tbk

8 ALKA Alakasa Industrindo Tbk

9 AMFG Asahimas Flat Glass

10 ANTM Aneka Tambang (Persero) Tbk

11 APIC Pacific Strategic Financial Tbk

12 ARNA Arwana Citramulia Tbk 13 ARTI Ratu Prabu Energi Tbk

14 ASII Astra International Tbk

15 ASJT Asuransi Jasa Tania Tbk

16 ASRM Asuransi Ramayana Tbk 17 AUTO Astra Auto Part

18 BAEK Bank Ekonomi Raharja

19 BAYU Bayu Buana Tbk

20 BBCA Bank Central Asia Tbk

21 BBKP Bank Bukopin

22 BBLD Buana Finance Tbk

23 BBNI Bank Negara Indonesia Tbk

24 BBRI Bank Rakyat Indonesia (Persero) Tbk

25 BCAP MNC Kapital Indonesia Tbk

26 BCIC Bank Mutiara Tbk

27 BDMN Bank Danamon Indonesia Tbk

28 BHIT PT MNC Investama Tbk.

43

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

31 BMRI Bank Mandiri (Persero) Tbk

32 BNGA Bank CIMB Niaga Tbk

33 BNII Bank International Indonesia Tbk

34 BSWD Bank of India Indonesia Tbk

35 BTPN Bank Tabungan Pensiunan Nasional Tbk

36 BTON Betonjaya Manunggal Tbk 37 BVIC Bank Victoria International Tbk 38 CFIN Clipan Finance Indonesia Tbk 39 CITA Cita Mineral Investindo Tbk 40 CNKO Eksploitasi Energi Indonesia Tbk 41 CPIN Charoen Pokphand Indonesia

42 CSAP Catur Sentosa Adiprana Tbk 43 CTRP Ciputra Property Tbk

44 CTRS Ciputra Surya Tbk

45 CTTH Citatah Tbk

46 DEFI Danasupra Erapacific Tbk 47 DILD Intiland Development Tbk

48 DLTA Delta Djakarta Tbk

49 DNET Indoritel Makmur Internasional Tbk

50 DVLA Darya-Varia Laboratoria Tbk

51 EKAD Ekadharma International Tbk

52 EPMT Enseval Putra Megatrading Tbk 53 ETWA Eterindo Wahanatama Tbk

54 FORU Fortune Indonesia Tbk

55 GEMA Gema Graha sarana Tbk

56 GGRM Gudang Garam Tbk

57 GJTL Gajah Tunggal Tbk

58 GMTD Gowa Makassar Tourism Development Tbk

59 GSMF Equity Development Investment Tbk

60 HADE HD Capital Tbk

44

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

62 HMSP Handjaya Mandala Sampoerna

63 IGAR Champion Pacific Indonesia

64 INAF Indofarma Tbk

65 INAI Indal Aluminium Industry Tbk

66 INDF Indofood Sukses Makmur Tbk

67 INPC Bank Artha Graha Internasional

68 INPP Indonesian Paradise Property Tbk

69 INTA Intraco Penta Tbk

70 INTD Inter-Delta Tbk

71 INTP Indocement Tunggal Prakarsa Tbk

72 ISAT Indosat Tbk

73 JIHD Jakarta Internasioanl Hotels & development Tbk

74 JKON Jaya Konstruksi Manggala Pratama

75 JPFA JAPFA Comfeed Indonesia Tbk

76 JPRS Jaya Pari Steel Tbk

77 JSPT Jakarta Setiabudi Internasional Tbk

78 KAEF Kimia Farma (Persero) Tbk

79 KBLI KMI Wire and Cable Tbk

80 KDSI Kedawung Setia Industrial Tbk

81 KICI Kedaung Indah Can Tbk

82 KIJA Kawasan Industri Jababeka Tbk

83 KONI Perdana Bangun Pusaka Tbk

84 KPIG MNC Land Tbk

85 LAMI Lamicitra Nusantara

86 LAPD Leyand International Tbk

87 LPCK Lippo Cikarang

88 LPKR Lippo Karawaci

89 LPIN Multi Prima Sejahtera

90 LPPF Matahari Department Store Tbk

45

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

92 MAIN Malindo Feedmill Tbk

93 MAPI Mitra Adiperkasa Tbk

94 MCOR Bank Windu Kentjana Internasional

95 MDRN Modern Internasional Tbk

96 MERK Merck Tbk

97 MICE Multi Indocitra Tbk

98 MITI Mitra Investindo Tbk

99 MLPL Multipolar Tbk

100 MNCN Media Nusantara Citra Tbk

101 MRAT Mustika Ratu Tbk

102 MTDL Metrodata Electronics Tbk

103 MTSM Metro Realty Tbk

104 MYOR Mayora Indah Tbk

105 NIPS Nipress Tbk

106 NISP Bank OCBC NISP Tbk

107 OMRE Indonesia Prima Property Tbk 108 PANR Panorama Sentrawisata Tbk

109 PANS Panin Sekuritas Tbk

110 PBRX Pan Brothers Tbk

111 PEGE Panca Global Securities

112 PGLI Pembangunan Graha Lestari Tbk

113 PICO Pelangi Indah Canindo Tbk

114 PJAA Pembangunan Jaya Ancol Tbk

115 PLAS Polaris Investama Tbk

116 PNBN Bank Pan Indonesia Tbk

117 PNIN Panin Insurance Tbk

118 PNLF Panin Financial Tbk

119 PNSE Pudjiadi & Sons Tbk

120 POOL Pool Advista Indonesia Tbk

46

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

122 PTBA Tambang Batubara Bukit Asam Tbk

123 PTSP Pioneerindo Gourmet International Tbk

124 PUDP Pudjiadi Prestige Tbk

125 PYFA Pyridam Farma

126 RDTX Roda Vivatex Tbk

127 RELI Reliance Securities Tbk 128 RICY Ricky Putra Globalindo Tbk

129 RUIS Radiant Utama Interinsco Tbk

130 SCBD Dadanayasa Arthatama

131 SCCO Supreme Cable Manufacturing

132 SCMA Surya Citra Media Tbk

133 SDPC Millennium Pharmacon International 134 SGRO Sampoerna Agro Tbk

135 SHID Hotel Sahid Jaya Tbk

136 SIAP Sekawan Intipratama Tbk

137 SKLT Sekar Laut Tbk 138 SMCB Holcim Indonesia

139 SMGR Semen Indonesia (Persero) Tbk

140 SMMA Sinar Mas Multiartha Tbk

141 SMRA Summarecon Agung Tbk

142 SONA Sona Topas Tourism Industry

143 SQBB Taisho Pharmaceutical Indonesia

144 SRSN Indo Acidatama Tbk

145 SSIA Surya Semesta Internusa Tbk

146 TBLA Tunas Baru Lampung Tbk

147 TCID Mandom Indonesia Tbk

148 TGKA Tigaraksa Satria Tbk

149 TINS Timah (Persero) Tbk

150 TIRA Tira Austenite Tbk

151 TLKM Telekomunikasi Indonesia (Persero) Tbk

152 TMPI AGIS Tbk

47

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

154 TOTO Surya Toto Indonesia

155 TSPC Tempo Scan Pacific Tbk

156 TURI Tunas Ridean Tbk

157 ULTJ Ultra Jaya Milk Industry Tbk

158 UNIT Nusantara Inti Corpora

159 UNTR United Tractors Tbk

160 VOKS Voksel Electric Tbk

161 VRNA Verena Multi Finance Tbk

162 WIKA Wijaya Karya Tbk

163 YPAS Yanaprima Hastapersada Tbk

3.2.4 Teknik Pengumpulan Data

Jenis dan sumber data yang digunakan dalam penelitian ini menggunakan jenis dan sumber data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2009:147).

Data sekunder yang digunakan berupa laporan keuangan perusahaan yang terdaftar di BEI pada tahun 2010 – 2012 yang telah dipublikasikan. Data tersebut diperoleh dari www.idx.co.id. Adapun BEI menjadi sumber pengambilan data oleh penulis dikarenakan BEI merupakan bursa efek yang representative di Indonesia.

48

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu 3.2.5.1Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel eksogen dan variabel endogen memiliki distribusi normal atau tidak. Untuk menghindari terjadinya bias, data yang digunakan harus terdistribusi dengan normal. Persamaan regresi dikatakan baik jika mempunyai data yang berdistribusi normal atau mendekati normal.

Untuk mendeteksi normalitas dapat digunakan uji statistik. Uji statistik yang digunakan adalah grafik histogram, normal probability plots, dan Kolmogorov

Smirnov test (Ghozali, 2006). Uji normalitas yang digunakan dalam penelitian ini

adalah analisis statistik Kolmogorov-Smirnov test (K-S). uji K-S dilakukan dengan ketentuan apabila Asymp.Sig lebih besar dari 0,05 maka data berdistribusi normal. Akan tetapi jika Asymp.Sig lebih kecil dari 0,05 maka data tidak berdistribusi normal.

3.2.5.2Teknik Analisis Data

Riduwan (2012:2) menyebutkan bahwa model path analysis digunakan untuk menganalisis pola hubungan antar variabel untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas terhadap variabel terikat.

Adapun model analisis jalur dapat dilihat pada gambar 3.1.

Profitabilitas (ROA)

49

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Gambar 3.1 Analisis Jalur

: Parameter struktural yang menggambarkan besarnya pengaruh X terhadap Z

: Parameter struktural yang menggambarkan besarnya pengaruh X terhadap

: Parameter struktural yang menggambarkan besarnya pengaruh Z terhadap

Adapun langkah-langkah untuk menguji path analysis menurut Riduwan (2012: 115-118) adalah sebagai berikut:

1. Merumuskan hipotesis dan persamaan struktural

Persamaan struktural menggambarkan hubungan sebab akibat antar variabel yang diteliti yang dinyatakan dalam bentuk persamaan matematis. Berdasarkan gambar 3.1, maka model persamaan struktural matematis yang dapat dibuat adalah sebagai berikut:

Z = Pzx X + e ...(1)

Y = Pyx X + Pyz Z + e ...(2)

Sumber: Riduwan (2012:115)

2. Menghitung koefisien jalur yang didasarkan pada koefisien regresi Manajemen Laba

50

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Koefisien jalur mengindikasikan besarnya pengaruh langsung dari suatu variabel yang mempengaruhi antar variabel. Untuk lebih memperjelas setiap koefisien jalur dapat dilihat pada sebuah path diagram. Berdasarkan gambar 3.1 maka koefisien jalur yang dibuat adalah sebagai berikut:

a.

ρ

zx adalah koefisien jalur untuk pengaruh langsung X terhadap Zb.

ρ

yx adalah koefisien jalur untuk pengaruh langsung X terhadap Y3. Menghitung koefisien jalur secara individu

Hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik sebagai berikut :

1) Hipotesis Pertama (

ρ

zx)Ho :

ρ

zx = 0, tidak terdapat pengaruh langsung profitabilitas terhadap aktivapajak tangguhan

Ha :

ρ

zx ≠ 0, terdapat pengaruh langsung profitabilitas terhadap aktiva pajaktangguhan

2) Hipotesis Kedua (

ρ

yx)Ho :

ρ

yx = 0, tidak terdapat pengaruh langsung profitabilitas terhadapmanajemen laba

Ha :

ρ

yx ≠ 0, terdapat pengaruh langsung profitabilitas terhadap manajemen51

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu 3) Hipotesis Ketiga (

ρ

yz)Ho :

ρ

yz = 0, tidak terdapat pengaruh aktiva pajak tangguhan terhadapmanajemen laba

Ha :

ρ

yz ≠ 0, terdapat pengaruh aktiva pajak tangguhan terhadap manajemenlaba

4. Menghitung koefisien jalur secara simultan (keseluruhan)

Uji secara keseluruhan, hipotesis statistik dirumuskan sebagai berikut : Ho: Pyx= Pyz = 0

Tidak terdapat pengaruh Profitabilitas dan Aktiva Pajak Tangguhan Terhadap Manajemen Laba

Ha: Pyx= Pyz = ≠ 0

Terdapat Pengaruh Profitabilitas dan Aktiva Pajak Tangguhan Terhadap Manajemen Laba

Kaidah pengujian signifikansi secara manual menggunakan hasil perhitungan koefisien regresi SPSS 20 dan F tabel.

Jika Fhitung ≥ Ftabel , maka tolak Ho artinya signifikan dan Fhitung ≤ Ftabel , terima Ho

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil analisis yang dilakukan untuk mengetahui pengaruh profitabilitas terhadap manajemen laba melalui aktiva pajak tangguhan pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2012, penulis dapat mengambil kesimpulan sebagai berikut :

1. Hasil uji hipotesis yang diperoleh untuk pengaruh langsung Profitabilitas terhadap Aktiva pajak tangguhan disimpulkan bahwa Profitabilitas

(Profitability) berpengaruh signifikan terhadap Aktiva pajak tangguhan

perusahaan yang tercatat di Bursa Efek Indonesia periode tahun 2010 – 2012.

2. Hasil uji hipotesis yang diperoleh untuk pengaruh langsung Profitabilitas terhadap manajemen laba disimpulkan bahwa Profitabilitas (Profitability) tidak berpengaruh signifikan terhadap manajemen laba perusahaan yang tercatat di Bursa Efek Indonesia pada tahun 2010 – 2012.

79

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu 5.2Saran

Sebagaimana ditunjukkan dalam hasil penelitian yang telah diuraikan pada BAB IV dan kesimpulan yang telah disampaikan di atas, maka peneliti akan menyampaikan beberapa saran yang berkaitan dengan pengaruh profitabilitas terhadap manajemen laba melalui aktiva pajak tangguhan yaitu :

1. Bagi para investor, ketika hendak melakukan investasi pada suatu perusahaan sebaiknya terlebih dahulu mencermati kondisi perusahaan yang akan diinvestasinya tersebut, tidak hanya dari sisi profitabilitas atau tingkat return yang akan diperoleh, tetapi juga kualitas perusahaan baik dari sisi sumber daya maupun kegiatan operasional perusahaan itu sendiri. Jangan sampai terperdaya oleh kondisi keuangan yang sebenarnya telah dimanipulasi oleh pihak manajerial perusahaan.

2. Untuk penelitian selanjutnya dapat menggunakan rumus yang lain dalam menghitung variabel manajemen laba, seperti membandingkan coefficient

variantion of earning dengan coefficient of sales variantion, metode scaled

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu DAFTAR PUSTAKA

Agoes Sukrisno. (2008). Akuntansi Pajak. Jakarta: Salemba Empat

Agus Endro Suwarno. (2004). “Manfaat Informasi Rasio Keuangan dalam

Memprediksi Perubahan Laba”. Thesis. Semarang: Program Pasca Sarjana

Magister Akuntansi Universitas Diponegoro

Ang, Robert., (1997). Buku Pintar Pasar Modal Indonesia. Edisi Pertama. Jakarta: Rineka Cipta

Belkaoui, Ahmed R. (2007). Accounting Theory. Edisi Kelima. Jakarta: Salemba Empat

Bringham, Eugene F dan Joel F. Houston. Alih Bahasa Ali Akbar Yulianto. (2006). Dasar-Dasar Manajemen Keuangan. Buku Satu. Edisi Kesepuluh. Jakarta: Salemba Empat

Bumn. (2002). Manajemen Lama Kimia Farma Dipastikan Terlibat Kasus. Tersedia: http://www.bumn.go.id/22289/publikasi/berita/manajemen-lama-kimia-farma-dipastikan-terlibat-kasus/ [3 Januari 2014]

Bumn. (2004). Laba BNI 2003 Cuma Seperenam dari Target. Tersedia: http://www.bumn.go.id/20954/publikasi/berita/laba-bni-2003-cuma-seperenam-dari-target/ [3 Januari 2014]

Chariri dan Ghozali. (2007). Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro

Cholid Narbuko dan Abu Achmadi. (2012). Metodologi Penelitian. Jakarta: Bumi Aksara

Dedhy Sulistiawan et al. (2011). Creative Accounting (Mengungkap Manajemen

Laba dan Skandal Akuntansi). Jakarta: Salemba Empat

Detik. (2011). Pegawai Bank Mega Terlibat Kasus Pembobolan Dana Elnusa. Tersedia: http://finance.detik.com/read/2011/04/25/135801/1624680/5/bi-pegawai-bank-mega-terlibat-kasus-pembobolan-dana-elnusa [3 Januari 2014]

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Laba Studi Empiris Perusahaan Manufaktur yang terdaftar di BEI. Jurnal

Skripsi.

Dewi Pindiharti. (2011). “Pengaruh Aktiva Pajak Tangguhan, Beban Pajak

Tangguhan, dan Akrual Terhadap Earning Management”. Jurnal Skripsi.

Jakarta: Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Djmaluddin, Subekti. (2008). “Analisis Perbedaan Antara Laba Akuntansi dan Laba Fiskal Terhadap Presistensi Laba, Akrual, dan Aliran Kas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia. Vol.11, No.1, Januari 2008, Hal. 52-74

Endang Kiswara. (2007). Aktiva Pajak Tangguhan. Edisi Pertama. Semarang: Wacana Suara Merdeka

Epri Ayu Hapsari. (2007). “Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba”. Thesis. Semarang: Program Pasca Sarjana Magister

Manajemen Universitas Diponegoro

Hanna Meilani Salno dan Zaki Baridwan. (2000). “Analisis Perataan Penghasilan (Income Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya

dengan Kinerja Saham Perusahaan Publik di Indonesia.” Jurnal Riset Akuntansi Indonesia. Vol. 3. No. 1. Hal 17-34

Harahap, Sofyan Syafri. (2008). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Perkasa

Herni dan Yulius Kurnia. (2008). “Pengaruh Struktur Kepemilikan Publik, Praktik Pengelolaan Perusahaan, Jenis Industri, Ukuran Perusahaanm Profitabilitas, dan Risiko Keuangan terhadap Tindakan Perataan Laba pada Industri yang Listing di Bursa Efek Jakarta”. Jurnal Skripsi.

Hery. (2012). Mengenal dan Memahami Laporan Keuangan. Jakarta: CAPS Ikatan Akuntan Indonesia. (2009). Pernyataan Standar Akuntansi Keuangan.

Jakarta: Salemba Empat

Ikatan Akuntan Indonesia. (2002). Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Imam Ghozali. (2006). Aplikasi Analisis Multivariate dengan Program SPSS.

Edisi 3. Semarang: Badan Penerbit Universitas Diponegoro

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Laba”. Jurnal Skripsi. Semarang: Fakultas Ekonomi Universitas

Diponegoro

Juliana, Roma Uly dan Sulardi. (2003). “Manfaat Rasio Keuangan Dalam Memprediksi Perubahan Laba Perusahaan Manufaktur”. Jurnal Bisnis & Manajemen. Vol. 3. No. 2

Juniarti dan Carolina. (2005). “Analisis Faktor-faktor yang Berpengaruh Terhadap

Perataan Laba pada Perusahaan Go Public.” Jurnal Riset Akuntansi Indonesia. Vol. 2(2). Hal. 144-148

Kasmir. (2008). Analisis Laporan Keuangan. Edisi Kesatu. Jakarta: Rajawali Pers Lukman Syamsuddin. (2007). Manajemen Keuangan Perusahaan: Konsep

Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan.

Jakarta: PT Raja Grafindo Persada

Mohamad Murhaban. (2003). “Perlakuan Pajak Tangguhan pada Laporan Keuangan”. Jurnal Akuntansi. Vol. 43

Mohammad Zain. (2007). Manajemen Perpajakan. Bandung: Program Pascasarjana UNPAD

Ni Putu Eka dan Elsa Chusniah. (2011). “Analisis Aktiva Pajak Tangguhan dan Discretionary Accrual Sebagai Prediktor Manajemen Laba pada

Perusahaan yang Terdaftar di BEI. Jurnal Akuntansi dan Keuangan

Indonesia EconoSains. Vol. IX, No.1

Nur Indriantoro dan Bambang Supono. (2009). Metodologi Penelitian Bisnis

Untuk Akuntansi dan Manajemen. Yogyakarta: BPFE

Nurul Hasni, et.al. (2013). Pengaruh Aktiva Pajak Tangguhan dan Ukuran Perusahaan dan Profitabilitas Perusahaan Melakukan Manajemen Laba pada Perusahaan Manufaktur di BEI. Jurnal Skripsi. Padang: Jurusan Akuntansi UPI YPTK

Pernyataan Standar Akuntansi Keuangan Tahun 2010

Purba, Marisi. (2009). Akuntansi Pajak Penghasilan. Yogyakarta: Graha Ilmu Riduwan dan Engkos Achmad K. (2012). Cara Menggunakan dan Memakai Path

Analysis (Analisis Jalur). Bandung: Alfabeta

Riko Perdana. (2012). “Pengaruh Firm Size, Leverage, Good Corporate

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Riyanto, Bambang. (1995). Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakarta: BPFE

Scott, Lauraence. (2003). Financial Accounting Theory. Edisi Indonesia. Jakarta: Gramedia Pustaka

Shiddiq Nur Rahardjo dan Harris Prasetya. (2013). “Pengaruh Ukuran

Perusahaan, Profitabilitas, Financial Leverage, Klasifikasi KAP, dan Likuiditas Terhadap Praktik Perataan Laba.” Jurnal Riset Akuntansi Indonesia. Vol. 2. No. 4. Tahun 2013. Hal. 1-7

Sihombing, Ivan Hasudungan. (2008). “Pengaruh Profitabilitas Perusahaan Terhadap Aktiva Pajak Tangguhan Pada Perusahaan Manufaktur di BEI”.

Jurnal Skripsi. Medan: Fakultas Ekonomi Universitas Sumatera Utara

Simamora, Henry. (2000). Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat

Sitorus, Kristian P. (2010). “Pengaruh Profitabilitas Perusahaan Terhadap Aktiva

Pajak Tangguhan pada Perusahaan Manufaktur di BEI”. Jurnal Skripsi.

Medan: Fakultas Ekonomi Universitas Sumatera Utara

Sri Sulistyanto. (2008). Manajemen Laba: Teori dan Model Empiris. Jakarta: Grasindo

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta Sugiyono. (2011). Statistik untuk Penelitian. Bandung: Alfabeta Sugiyono. (2009). Statistika untuk Penelitian. Bandung: Alfabeta

Suharyadi dan Purwanto. (2009). Statistika: Untuk Ekonomi dan Keungan

Modern. Jakarta: Salemba Empat

Sunyoto, Danang. (2009). Analisis Regresi dan Uji Hipotesis Edisi Pertama. Yogyakarta: Media Pressindo

Suranggane, Zulaikha. (2007). “Analisis Aktiva Pajak Tangguhan dan Akrual

Sebagai Prediktor Manajemen Laba. Jurnal Akuntansi dan Keuangan

Indonesia. Vol.4, No.1, Hal.77-79

Suwito, Edy, dan Arleen. (2005). “Analisis Pengaruh Karakteristik Perusahaan

Terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yang

Terdaftar di Bursa Efek Jakarta.” Simposium Nasional Akuntansi VIII Solo

Umar Husein. (2003). Metode Riset Akuntansi Terapan. Jakarta: Ghalia Indonesia Van Horn, et.al. Dialihbahasakan Heru Sutojo. (1997). Prinsip-Prinsip

Manajemen Keuangan. Buku Satu, Edisi Kesembilan. Jakarta: Salemba

Empat

Aulia Dina, 2014

Pengaruhprofitabilitas Terhadap Manajemen Laba Melalui Aktiva Pajak Tangguhan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2012

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Wiwik Utami. (2005). “Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada Perusahaan Publik Sektor Manufaktur)”. Simposium

Nasional Akuntansi VIII. Solo15-16 September. Hal. 100

Yeli Rosi Rakhmawati. (2011). “Determinan Besaran Penyisihan Aktiva Pajak

Tangguhan Sebagai Instrumen Manajemen Laba”. Skripsi. Semarang:

Fakultas Ekonomi Universitas Diponegoro

Yulianti. (2005). “Kemampuan Beban Pajak Tangguhan dalam Mendeteksi Manajemen Laba”. Jurnal Akuntansi dan Keuangan Indonesia. Vol. 2, No.

1, Juli. Hal. 107-129

Yulianti. (2004). “Kemampuan Beban Pajak Tangguhan dalam Mendeteksi

Manajemen Laba”. Thesis. Depok: Universitas Indonesia

Sumber Internet: