1 1.1 Latar Belakang

Proses pembangunan di bidang perekonomian memiliki tujuan mencapai tingkat kesejahteraan masyarakat yang lebih tinggi. Untuk mencapai tujuan tersebut, diperlukan peranan dari pemerintah dan masyarakat baik secara aktif maupun secara pasif. Peran pemerintah di negara berkembang pada umumnya semakin meningkat karena pemerintah bertindak sebagai pelopor dan pengendali pembangunan. Indikasi ini dapat terlihat dari peningkatan jumlah pengeluaran pemerintah yang dari tahun ke tahun selalu meningkat.

Pada tahun 2006 pemerintah telah mengeluarkan dana sebesar Rp667.128,7 miliar untuk anggaran belanja negara dan pada tahun 2011 meningkat hampir dua kali yaitu sebesar Rp1.320,751,3 miliar. Sementara itu, anggaran belanja negara dalam RAPBN-P tahun 2012 juga mengalami perubahan dari pagu semula sebesar Rp1.435.406,7 miliar dalam APBN tahun 2012 menjadi Rp1.534.582,1 miliar atau mengalami peningkatan Rp99.175,4 miliar (6,9%). Selama kurun waktu 2006-2012 pendapatan negara juga mengalami peningkatan namun jumlahnya selalu lebih kecil dari target belanja negara yang direncanakan. Hal ini menandakan bahwa APBN negara kita selalu mengalami defisit.

Berdasarkan Nota Keuangan dan RAPBN-P tahun 2012 jumlah pendapatan negara dan hibah yang ditargetkan sebesar Rp1.344.476,8 miliar namun ternyata jumlah tersebut lebih kecil dari jumlah belanja negara yang ditargetkan yaitu sebesar Rp1.534.582,1 miliar yang berarti terjadi defisit sebesar

Rp190.105,3 miliar (2,23%). Penerimaan dalam negeri dari perpajakan secara keseluruhan juga selalu mengalami peningkatan, namun dari semua jenis penerimaan pajak tersebut hanya cukai yang terus mengalami peningkatan, sebagaimana terlihat pada Gambar 1.1.

Sumber: Nota Keuangan, 2006-2012 (diolah) Gambar 1.1

Realisasi Penerimaan Negara dari Pajak dalam Negeri

Cukai yang diatur dalam Undang-undang nomor 39 tahun 2007 tentang Perubahan atas Undang-undang nomor 11 tahun 1995 tentang Cukai mempunyai tujuan fiskal, ekonomi dan sosial yaitu antara lain untuk tujuan penerimaan negara, menjamin kelangsungan industri agar tersedia lapangan kerja sehingga angka pengangguran tidak meningkat serta pembatasan dan pengawasan konsumsi Barang Kena Cukai (BKC) agar tingkat kesehatan masyarakat meningkat dan kejahatan akibat konsumsi BKC yang berlebihan dapat berkurang (Musgrave et al., 1980 dalam Suryono, 2004: 2).

Pungutan cukai saat ini hanya dikenakan terhadap tiga jenis barang tertentu yang disebut sebagai barang kena cukai yakni etil alkohol, minuman mengandung etil alkohol, dan produk hasil tembakau. Produk hasil tembakau atau yang lebih dikenal dengan istilah rokok dikategorikan sebagai barang yang layak dikenakan cukai karena bukan merupakan kebutuhan pokok, dikonsumsi secara luas dan permintaannya relatif inelastik sehingga dapat mudah diatur sebagai sumber penerimaan negara.

Dalam Undang-Undang nomor 39 tahun 2007 tentang Perubahan Atas Undang-undang nomor 11 tahun 1995 tentang Cukai disebutkan bahwa pemakaian barang kena cukai perlu diawasi dan dibatasi agar tidak menimbulkan dampak negatif, meskipun peranannya masih diperlukan oleh masyarakat maupun oleh pemerintah. Bagi masyarakat, rokok diperlukan sebagai barang konsumsi terutama dalam bentuk produk jadi sedangkan pemerintah sendiri merasa diuntungkan karena penerimaan cukai rokok tiap tahun cenderung terus bertambah. Cukai rokok menghasilkan penerimaan yang sangat dominan di antara penerimaan cukai yang lain. Pada tahun 2006 penerimaan cukai rokok sebesar Rp37,06 triliun dan terus mengalami peningkatan dua kali lipat lebih pada tahun 2012 yakni sebesar Rp83,26 triliun Gambar 1.2. Pada tahun 2012, sekitar 95 persen penerimaan cukai berasal dari industri rokok.

Sumber: diolah dari BKF, 2013

Gambar 1.2

Penerimaan Cukai Hasil Tembakau dan Produksi

Selain berpotensi sebagai sumber penerimaan negara, cukai juga merupakan bagian dari kebijakan pengawasan rokok yang belum terbukti sukses dapat mengurangi konsumsi rokok seperti yang ditunjukkan pada Gambar 1.2. Hukum ekonomi menyatakan bahwa jika harga komoditas meningkat maka jumlah kuantitas permintaan produk tersebut akan turun. Para peneliti terdahulu berargumen bahwa sifat adiktif pada rokok akan menjadi dasar pengecualian pada aturan hukum ekonomi. Para perokok yang kecanduan akan membayar berapapun harga dan meneruskan kebiasaannya dengan jumlah yang sama guna memuaskan keinginannya. Namun, seiring dengan jumlah penelitian yang dilakukan saat ini menunjukan bahwa argumen tersebut keliru. Sebagai contoh peningkatan cukai rokok di Kanada antara tahun 1982 dan 1992 mengakibatkan peningkatan harga riil rokok yang berdampak pada penurunan konsumsi rokok, demikian pula yang terjadi di Afrika Selatan, Inggris dan beberapa negara lainnya (Suryono, 2004: 4).

Menurut penelitian Lembaga Demografi Indonesia, pada tahun 2005 jumlah perokok di Indonesia mencapai 57 persen dari total penduduknya. Berdasarkan peringkat negara yang perokoknya terbanyak di dunia, Indonesia saat ini menempati peringkat ke-7. Padahal, pada tahun 1993 Indonesia masih berada di peringkat ke-19. Oleh karena itu pemerintah berupaya membatasi konsumsi rokok.

Perkembangan industri hasil tembakau Indonesia beberapa tahun belakangan menunjukkan fenomena yang menarik. Industri ini menunjukkan pertumbuhan yang signifikan walaupun menghadapi banyak tekanan dari berbagai pihak. Dari lingkungan eksternal, industri tembakau dalam negeri menerima tekanan dunia internasional yang makin keras. Banyak negara yang telah meratifikasi Traktat Internasional Pengendalian Tembakau (Framework Convention on Tobacco Control-FCTC) mendorong dan menghimbau agar negara-negara yang belum menandatangani FCTC segera melakukannya untuk menunjukkan komitmen dunia dalam memerangi dampak negatif dari asap rokok. Kalangan Non Government Organization (NGO) bidang kesehatan internasional juga makin keras menyuarakan perlunya menekan peredaran hasil tembakau (rokok) di masyarakat antara lain dengan menaikkan tarif cukai setinggi-tingginya. Di dalam negeri, NGO domestik (Lembaga Swadaya Masyarakat-LSM) bekerjasama dengan pegiat anti rokok baik dari masyarakat maupun kalangan perguruan tinggi juga senantiasa menampilkan sikap berlawanan terhadap industri hasil tembakau. Di tengah pusaran kondisi ini, industri hasil tembakau berharap pemerintah mampu menjembatani antara

kepentingan industri hasil tembakau dengan tuntutan perlindungan kesehatan bagi masyarakat luas.

Dalam upaya pembatasan konsumsi rokok tersebut, pemerintah menetapkan roadmap kebijakan cukai hasil tembakau dengan instrumen kebijakan berupa tarif cukai dan Harga Jual Eceran (HJE) yang cenderung selalu meningkat yang telah berjalan sejak tahun 2007 hingga 2020. Kebijakan tersebut dimaksudkan agar upaya pemerintah dalam melindungi kesehatan masyarakat luas tetap memberikan tempat bagi industri hasil tembakau untuk berkembang karena kontribusinya bagi penerimaan negara dan penyerapan tenaga kerja masih sangat diperlukan.

Roadmap industri hasil tembakau membagi tahapan perkembangan industri hasil tembakau dalam tiga tahapan besar. Tahap pertama tahun 2007-2010, dalam urutan prioritas pertimbangan pada aspek tenaga kerja dibandingkan dengan aspek penerimaan negara dan kesehatan. Tahap kedua tahun 2010-2015, urutan prioritas pada aspek penerimaan negara, lalu kesehatan baru kemudian tenaga kerja. Berikutnya tahap ketiga tahun 2015-2020 prioritas pada aspek kesehatan melebihi aspek tenaga kerja dan penerimaan. Namun demikian kenaikan tarif dan HJE yang terus menerus dikhawatirkan justru akan mengakibatkan penerimaan negara menurun sesuai dengan kurva laffer.

1.2 Perumusan Masalah

Salah satu upaya untuk memenuhi kebutuhan penerimaan cukai yang telah ditargetkan pemerintah adalah dengan membuat formulasi kebijakan penetapan harga jual eceran (HJE) dan tarif cukai hasil tembakau. Perubahan kebijakan pada

HJE dan tarif cukai tersebut akan memberikan dampak bagi perusahaan, masyarakat maupun negara. Penerimaan cukai secara keseluruhan diperoleh dari perhitungan perkalian HJE, tarif cukai rokok, dan volume produksi, sehingga apabila HJE dan tarif berubah maka penerimaan cukai juga akan berubah.

Cukai merupakan salah satu jenis pajak tidak langsung, di mana perusahaan adalah pembayar cukai, sedangkan masyarakat konsumen adalah pemikul beban cukai. Apabila terjadi perubahan pada HJE dan tarif yang cenderung meningkat, maka akan mempengaruhi daya beli konsumen yang akhirnya dapat mempengaruhi jumlah permintaan konsumen terhadap produk hasil tembakau.

Perubahan pada HJE dan tarif tersebut tentu akan mempengaruhi produksi rokok, keuntungan perusahaan, dan penerimaan cukai. Di samping itu pemerintah perlu juga memperhitungkan dampak akibat kenaikan harga rokok tersebut. Namun demikian, hal ini tergantung dari elastisitas permintaan terhadap rokok tersebut. Untuk itu penulis ingin mengetahui pengaruh kebijakan penetapan harga jual eceran dan tarif cukai rokok terhadap produksi rokok dan penerimaan cukai. Dengan demikian pertanyaan dari penelitian ini adalah:

1. Apakah kebijakan penetapan harga jual eceran dan tarif cukai rokok berpengaruh terhadap produksi rokok jenis Sigaret Kretek Mesin (SKM) pada tahun 2009-2012?

2. Apakah kebijakan penetapan harga jual eceran dan tarif cukai rokok berpengaruh terhadap penerimaan cukai jenis Sigaret Kretek Mesin (SKM) pada tahun 2009-2012?

1.3 Keaslian Penelitian

Penelitian sebelumnya mengenai kebijakan cukai telah beberapa kali dilakukan baik di manca negara maupun di dalam negeri. Penelitian ini diinspirasikan dari beberapa studi dan penelitian sebelumnya khususnya tentang penetapan tarif cukai dan harga jual eceran dalam upaya peningkatan penerimaan cukai. Penelitian-penelitian tersebut dirangkum sebagai berikut.

1. Surono (2007) melakukan penelitian yang bertujuan untuk menganalisis pengaruh kebijakan cukai, fasilitas penundaan dan tingkat produksi rokok terhadap pungutan cukai Sumatera Utara. Penelitian dilakukan dengan metoda OLS yang menggunakan model efek tetap dengan hasil estimasi adalah bahwa pada tingkat kepercayaan 99 persen, secara simultan ketiga variabel independen tersebut berpengaruh positif dan signifikan terhadap pungutan cukai.

2. Yerison (2006) melakukan penelitian mengenai pengaruh kebijakan tarif cukai, jumlah cukai tembakau, dan jumlah cukai palsu terhadap penerimaan dalam negeri dengan menggunakan metoda Ordinary Least Square (OLS). Dari hasil penelitian menyimpulkan bahwa ketiga variabel bebas tersebut secara bersama-sama berpengaruh signifikan pada tingkat kepercayaan 99 persen terhadap penerimaan dalam negeri. Berdasarkan nilai koefisien determinan yang dihasilkan dari estimasi model regresi dapat disimpulkan bahwa ketiga variabel bebas tersebut mampu menjelaskan variasi dari penerimaan dalam negeri sebesar 98,15 persen. Secara parsial, tarif cukai rokok berpengaruh

positif terhadap penerimaan dalam negeri pada tingkat kepercayaan 95 persen, sedangkan jumlah cukai rokok berpengaruh positif pada tingkat kepercayaan 90 persen. Untuk variabel jumlah cukai palsu berpengaruh negatif dan tidak signifikan terhadap penerimaan dalam negeri.

3. Kajian mengenai kebijakan cukai juga pernah dilakukan oleh Istiawan (2005) yang meneliti tentang optimalitas penerimaan pemerintah melalui tarif cukai tembakau dan harga jual eceran pada sigaret kretek tangan dengan pendekatan kurva laffer. Hasil penelitian menunjukkan bahwa pada kelompok produsen berskala produksi kecil, kenaikan tarif cukai dan harga jual eceran berpengaruh positif pada pertumbuhan permintaan produk. Pada kelompok produsen berskala menengah kenaikan harga jual eceran lebih berpengaruh pada pertumbuhan permintaan produk secara negatif, perubahan tarif tidak terlalu berpengaruh. Pada kelompok produsen berskala besar kenaikan tarif cukai lebih berpengaruh pada pertumbuhan permintaan secara negatif, perubahan harga jual eceran tidak berpengaruh.

4. Isdijoso (2004) melakukan penelitian yang disponsori oleh Departemen Keuangan Republik Indonesia bekerja sama dengan Universitas Diponegoro dilakukan pada tahun 2003 wilayah penelitian di Indonesia dengan sampling pada daerah-daerah sentra produksi rokok dengan tujuan untuk mengestimasi penerimaan cukai hasil tembakau tahun 2004, menentukan struktur tarif cukai tembakau dan HJE, dan mengindentifikasi dampak kebijakan tarif cukai terhadap industri rokok, petani tembakau dan cengkih, kesempatan kerja dan penerimaan negara. Penelitian menggunakan metoda analisis deskriptif

berdasarkan survei pada masing-masing responden dan kajian analisis keuangan pada produsen hasil tembakau.

Perbedaan penelitian ini dengan penelitian sebelumnya berkaitan dengan waktu observasi penelitian (periode observasi 2009 sampai dengan 2012) dan metoda penelitian yang lebih mengunakan alat analisis regresi.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah:

1. menganalisis pengaruh penetapan harga jual eceran (HJE) dan tarif cukai rokok terhadap produksi rokok jenis sigaret kretek mesin (SKM) pada tahun 2009-2012;

2. menganalisis pengaruh penetapan harga jual eceran (HJE) dan tarif cukai rokok terhadap penerimaan cukai jenis sigaret kretek mesin (SKM) pada tahun 2009-2012.

1.4.2. Manfaat penelitian

Manfaat yang diharapkan dari penelitian ini adalah.

1. hasil penelitian ini merupakan informasi akademis untuk mengadakan penelitian lebih mendalam tentang cukai hasil tembakau di Indonesia;

2. hasil penelitian ini dapat digunakan untuk memprediksi produksi rokok dan penerimaan cukai jenis sigaret kretek mesin (SKM);

3. hasil penelitian ini dapat dijadikan sebagai masukan bagi para perumus kebijakan cukai tembakau dalam memformulasikan kebijakan tarif cukai dan harga jual eceran SKM.

1.5 Metodologi Penelitian

Penelitian ini menggunakan pendekatan metoda ekonometri yang dimaksudkan untuk mengetahui koefisien variabel-variabel yang berpengaruh pada produksi rokok dan penerimaan cukai dalam ruang lingkup jenis Sigaret Kretek Mesin (SKM). Adapun yang melatarbelakangi ruang lingkup penelitian ini adalah karena ditinjau dari segi produktifitas, saat ini SKM menguasai pangsa pasar dalam negeri lebih dari 64 persen jika dibandingkan SPM dan SKT. Dari penerimaan cukai SKM, saat ini sangat mendominasi sekitar 74 persen lebih dari total penerimaan cukai rokok, sehingga dengan pemilihan sampel SKM tersebut dianggap dapat menggambarkan pengaruh penetapan tarif cukai rokok dan HJE terhadap produksi rokok dan penerimaan cukai yang cukup signifikan.

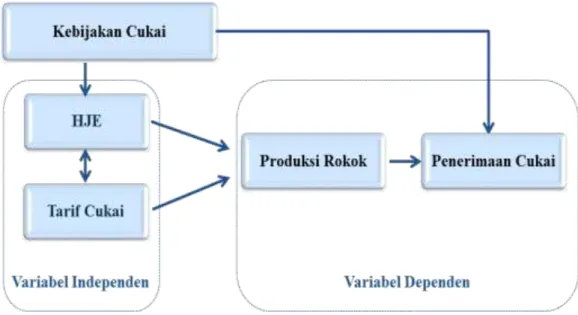

Dari paparan metodologi pendekatan ekonometri di atas maka alur analisis pemikiran secara ringkas dapat digambarkan sebagai berikut.

Gambar 1.3 Alur Analisis Pemikiran

1.6 Pengumpulan Data

Pengumpulan data diperoleh dari studi kepustakaan berupa jurnal-jurnal ilmiah ekonomi mengenai cukai, artikel serta dokumen-dokumen yang diperoleh dari BKF dan DJBC. Sampel data yang digunakan berupa data bulanan antara tahun 2009 sampai 2012 untuk jenis rokok Sigaret Kretek Mesin (SKM), sedangkan data lain dari jenis Sigaret Putih Mesin (SPM) dan Sigaret Kretek Tangan (SKT) adalah hanya digunakan sebagai pembanding.

1.7 Sistematika Penulisan

Tesis ini terbagi kedalam empat bab yang secara garis besar sistematika penulisannya sebagai berikut: Bab I Pengantar, memuat tentang latar belakang penelitian, keaslian penelitian, tujuan dan manfaat penelitian serta sistematika penulisan. Bab II Tinjauan Pustaka dan Alat analisis, memuat uraian tentang tinjauan pustaka, landasan teori dan alat analisis yang dipergunakan dalam penelitian. Bab III Analisis Data dan Pembahasan, berisikan cara penelitian, perkembangan dan hubungan antarvariabel yang diamati, serta hasil analisis data yaitu efek penetapan harga jual eceran dan peningkatan tarif pada besarnya produksi sebagai akibat langsung pada industri yang dikenakan cukai melalui estimasi model regresi untuk masing-masing SKM menurut strata produksi. Bab IV Kesimpulan dan Saran, memuat kesimpulan dari hasil analisis yang dilakukan dan saran-saran sebagai masukan bagi Badan Kebijakan Fiskal bersama Direktorat Jenderal Bea dan Cukai dalam pengambilan kebijakan yang berkaitan dengan tingkat tarif cukai hasil tembakau dan penetapan harga jual eceran, khususnya pada hasil tembakau Sigaret Kretek Mesin (SKM).