ANALISIS ACCELARATED LEARNING PADA BACKPROPAGATION DALAM PERAMALAN INDEKS HARGA SAHAM GABUNGAN

Oleh : Sahat Tigor Panjaitan, SE., M.Si Dosen Tetap STIE Indonesia Medan

ABSTRAK

Peramalan saham merupakan hal yang sangat dibutuhkan investor saham dalam menentukan kapan harus menjual dan membeli suatu indeks saham. Banyak teori metematis yang telah digunakan untuk mendapatkan hasil peramalan yang tepat tetapi system peramalan yang sering digunakan masih statis. Untuk kasus yang nilainya dinamis, sangatlah sulit dalam pengembangan model matematisnya. Sesuai dengan perkembangan teknologi komputer, penerapan metode Artificial Neural Network menjadi lebih mudah dalam memodelkan system dinamis. Resilient Backpropagation adalah salah satu model Artificial Neural Network (ANN) yang telah diimplementasikan untuk peramalan indeks saham. Risilient Backpropagation mempunyai kemampuan untuk melakukan pembelajaran dan meramalkan data keluaran pada waktu mendatang berdasarkan hasil pembelajaran yang telah dilakukan. Pada penelitian ini, metode ANN akan diterapkan untuk meramalkan harga Open, High, Low dan Close dalam indeks saham Bursa Efek Indonesia. Dengan data berupa harga saham harian, jaringan syaraf tiruan yang dirancang akan menghasilkan bobot-bobot yang digunakan untuk meramal harga saham di hari berikutnya. Dalam penelitian ini, dapat disimpulkan jaringan yang menggunakan variabel input harga opening, high, low dan close dan variabel output open, high, low dan close dengan menggunakan dua (2) hidden layer dengan jumlah node hidden layer1 100 dan jumlah node hidden layer2 150 menghasilkan keakuratan peramalan yang paling baik. Penelitian ini masih dalam tahap awal, dimana masih banyak faktor yang dapat dikembangkan atau diteliti lebih lanjut.

Jurnal Ilmiah Dunia Ilmu Vol.4 No.2 Oktober 2018

ABSTRACT

Forecasting stock is much needed equity investor in deciding when to sell and buy a stock index. Metematis many theories that have been used toget the right results but forecasting system that is ofte nusedisstatic. Forcases whose value is dynamic, it is difficult in the development of mathematical models. In accordance with the development of computer technology, the application of Artificial Neural Network method becomes easier to model the dynamic system. Resilient Back propagation is one model of Artificial Neural Network (ANN), which has been implemented for forecastings to ckindex. Risilient Back propagation learning has the ability toout put data and predict the future based on the learning outcomes that have been done. In this study, ANN method will be applied to forecast price of the Open, High, Low and Close in the Indonesia Stock Exchanges to ckindex. With the data in the form of daily stock prices, artificial neural networks are designed to give the weights that are used to predict the stock price in the next day. In this study, we can conclude that the net work uses the input variable opening price, high, low and close and output variables open, high, low and closeusing the two (2) hidden layer with the number of nodesand the number 100 hidden layer1 layer215 0hidden nodes produce the best forecasting accuracy. This researchis stillin its early stages, where there are many factors that can be developedor research edfurther.

Keywords: Resilient Back propagation, Forecasting, Stock.

PENDAHULUAN

Peramalan adalah menduga atau memperkirakan suatu keadaan

di masa yang akan datang

berdasarkan keadaan masa lalu dan sekarang yang diperlukan untuk menetapkan kapan suatu peristiwa akan terjadi, sehingga tindakan yang tepat dapat dilakukan (Makridakis, 1999).

Penelitian ini

memperlihatkan aplikasi model

Artificial Neural Networks (ANN) atau Jaringan Syaraf Tiruan (JST)

dalam bidang ilmu keuangan,

khususnya untuk aplikasi Financial

Forecasting. Artificial Neural

Networks (ANN) merupakan sebuah

model peramalan yang relative baru untuk aplikasi Financial Forecasting.

Financial Forecasting disini

menunjukkan pada peramalan atau prediksi harga saham di pasar modal, atau yang sering disebut stock forecasting.

JST memiliki beberapa

metode yang dapat digunakan seperti Hopfield, Perceptron, Adaline dan Backpropagation. Diantara metode-metode tersebut, Backpropagation merupakan metode yang paling sering digunakan karena metode ini

menurunkan gradien untuk

meminimalkan penjumlahan error

kuadrat dari output jaringan

Data yang digunakan dalam penelitian ini adalah indeks pasar yang meliputi IHSG dan LQ 45. Data telah diperoleh dalam format runtun waktu (times series) mulai dari bulan Januari tahun 2012 sampai bulan Desember 2012.

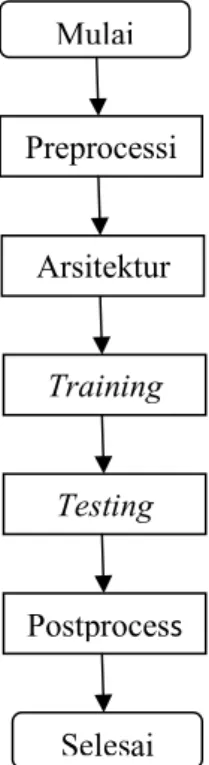

Rancangan sistem terdiri dari

preprocessing data yaitu tahap

normalisasi data kedalam range

[0-1]. Setelah arsitektur jaringan

ditentukan maka dilakukan proses training, dimana sistem akan dilatih sehingga dapat mengenali pola pasangan data input dan data target. Testing dilakukan untuk mengetahui apakah sistem mampu memberikan hasil yang benar terhadap pasangan data input dan target yang belum

pernah dilatih kedalam sistem.

Gambar 3.1 adalah rancangan umum dari sistem yang akan dibangun pada penelitian ini, yaitu:

Gambar 3.1 analisis system

Variabel data masukan

merupakan sekumpulan data serial atau berkala dari transaksi pada suatu jangka waktu. Di dalam sistem peramalan jaringan syaraf tiruan ini, data masukan yang digunakan yaitu : a. Harga Pembuka

Harga saham pembuka yang

diperoleh pada satu hari

transaksi saham di bursa efek.

Diinisialisasikan dengan

variabel X1. b. Harga Tertinggi

Harga saham tertinggi yang

diperoleh pada satu hari

transaksi saham di bursa efek.

Diinisialisasikan dengan

variabel X2. c. Harga Terendah

Harga saham terendah yang

diperoleh pada satu hari

transaksi saham di bursa efek.

Diinisialisasikan dengan

variabel X3. d. Harga Penutup

Harga penutupan saham yang

menjadi penutupan transaksi

saham pada hari itu.

Diinisialisasikan dengan

variabel X4.

Output berhubungan langsung

dengan fungsi aktivasi, sehingga target output dari pasangan data pelatihan harus memiliki rentang nilai yang sama dengan output fungsi aktivasi yakni antara -1 sampai 1.

Output yang dihasilkan akan

digunakan untuk memprediksi harga Open, high, Low dan close sesuai dengan nilai input yang dimasukkan oleh pengguna. Training Testing Postprocess Selesai Mulai Preprocessi Arsitektur

Jurnal Ilmiah Dunia Ilmu Vol.4 No.2 Oktober 2018

Sebelum melakukan

perhitungan Output, yang harus dilakukan terlebih dahulu adalah

melakukan training untuk

mendapatkan pola pembelajaran

pergerakan harga sesuai dengan data-data yang tersimpan dalam data-database. Epoch yang semakin besar akan memakan waktu yang semakin lama, namun pola yang dihasilkan dari proses training akan lebih baik dibanding Epoch yang kecil namun tidak memakan waktu yang lama.

Data yang digunakan dalam

penelitian ini adalah database indeks pasar yang meliputi IHSG dan LQ 45. Data telah diperoleh dalam format runtun waktu (times series) mulai dari bulan Januari tahun 2012 sampai bulan Desember 2012. Data

kemudian disusun dan dipilih

variabel faktor-faktor yang

mempengaruhi harga saham dengan record data yang memiliki informasi paling lengkap. Berdasarkan data

tersebut, kemudian digunakan

sebanyak 260 kasus untuk

masing-masing kategori. Data tersebut

kemudian akan di bagi menjadi 2

bagian, yaitu data pelatihan

(training), data pengujian (testing). Sebanyak 50% data digunakan untuk proses training dan 50% data digunakan untuk proses testing.

Data yang telah dianalisis kemudian dinormalisasi sehingga dapat dikenali oleh fungsi aktifasi

yang akan digunakan. Pada

penelitian ini, data di normalisasi kedalam range [0-1] berdasarkan rumus : X’= . ( ) + 0.1(Siang, 2004) Dengan: x’ = x yang telah dinormalisasi x = x sebelum dinormalisasi

min = nilai minimum dari seluruh

data

max = nilai maksimum dari

seluruh data

Arsitektur jaringan saraf tiruan terdiri dari lapisan input (input layer), lapisan tersembunyi (hidden layer) dan lapisan output (output

layer). Berikut adalah rincian

arsitektur jaringan saraf tiruan yang digunakan:

1. Lapisan masukan (input

layer) terdiri 4 neuron dan ditambah sebuah bias.

2. Lapisan tersembunyi (hidden layer) terdiri dari n lapis. Banyaknya jumlah neuron pada hidden layer yang akan

digunakan ditentukan

berdasarkan percobaan yang

dilakukan beberapa kali

untuk mendapat arsitektur

terbaik, Setiap

masing-masing hidden layer akan ditambah dengan sebuah bias. 3. Lapisan keluaran (output

layer) yang digunakan

sebanyak satu lapis dengan 1 neuron.

Fungsi aktivasi yang akan digunakan dari input layer menuju hidden layer pertama adalah fungsi aktivasi sigmoid, begitu juga dari hidden layer pertama menuju hidden layer kedua menggunakan fungsi aktivasi sigmoid sedangkan pada

output layer akan digunakan fungsi aktivasi linier dengan nilai minimal error yaitu 0.01 dengan nilai learning rate yang berada pada range 0.1 sampai dengan 0.9. Rancangan arsitektur secara umum dapat dilihat pada gambar 3.2.

Keterangan :

X = input neuron pada input layer Z = hidden neuron pada hidden layer Y = output neuron pada output layer V11,..Vn = bobot dari input layer ke hidden layer pertama

W11,..Wn = bobot dari hidden layer pertama ke hidden layer kedua 1 = bias dari input layer ke hidden layer

Proses training pada JST memerlukan data input dan data target. Training meliputi proses

iteratif dari data input yang

dimasukkan ke dalam jaringan

sehingga jaringan dapat belajar dan menyesuaikan data yang dilatih dengan data target yang diinginkan. Training dilakukan untuk mencari nilai bobot yang menghubungkan

semua neuron sehingga

meminimalkan error yang dihasilkan oleh output jaringan.

Proses training JST

menggunakan sebanyak 50% jumlah data yang terdiri dari input data dan output target, kemudian data training

dinormalisasi sebelum diproses

kedalam jaringan. Pada proses ini akan dilakukan pelatihan dengan arsitektur JST dari jumlah hidden neuron yang berbeda-beda. Setiap arsitektur yang diuji tersebut akan menghasilkan bobot pelatihan yang nantinya akan digunakan sebagai bobot awal pada proses testing. Kemudian inisialisasi bobot dan bias untuk menghitung nilai output dari

setiap neuron yang akan

dikalikan dengan fungsi aktivasi dan learning rate.

Setelah nilai output jaringan pada lapisan output diperoleh, hitung nilai error dari jaringan, kemudian nilai error dibandingkan dengan nilai error target yang telah ditetapkan. Jika error jaringan yang dihasilkan tidak lebih kecil atau sama dengan nilai error yang telah ditetapkan,

Jurnal Ilmiah Dunia Ilmu Vol.4 No.2 Oktober 2018

backprop dengan memodifikasi

bobot jaringan dan bias pada iterasi tertentu hingga didapatkan nilai error minimum mendekati error

target yang telah ditetapkan

sebelumnya. Ketika kondisi error lebih kecil daripada error target maka bobot tersebut akan disimpan sebagai bobot terpilih dalam proses training. Berikut adalah flowchart training Resilient Backpropagation: Perhitungan error digunakan untuk

menguji keakurasian jaringan.

Tujuannya yaitu memperoleh nilai error seminimal mungkin dengan cara mengganti nilai bobot yang terhubung pada semua neuron secara

iteratif. Pada penelitian ini,

perhitungan error yang digunakan adalah Mean Square Error (MSE) yang merupakan rata-rata kuadrat dari selisih antara output jaringan dengan output target. Rumus dari MSE sebagai berikut:

Keterangan:

= nilai output target

= nilai output jaringan

N = jumlah output dari neuron

Proses testing JST menggunakan sebanyak 50% dari jumlah data yang telah dipilih untuk masing-masing kategori. Pada tahap ini jaringan akan di testing dengan data baru yang belum pernah dilatih kedalam

jaringan untuk mengetahui

kemampuan jaringan melakukan

generalisasi kasus yang dihadapi dan kemudian menarik kecenderungan terhadap output tertentu.

Proses testing hanya akan menerapkan tahap propagasi maju. Secara umum proses testing JST dapat dilihat pada gambar 3.4:

Adapun tahapannya adalah sebagai berikut:

1. Masukkan nilai input dari data testing.

2. Lakukan perhitungan neuron-neuron pada hidden layer dengan rumus:

Zinj = Voj +∑ Xi.Vij

3. Hitung hasil output dari masing-masing hidden layer dengan menerapkan kembali fungsi aktivasi.

Zj = f (Zinj)

= -z_inj

Sinyal tersebut kemudian

neuron pada lapisan berikutnya yaitu output layer. 4. Setiap neuron pada output

layer (Yk, k=1,..,5)

menjumlahkan sinyal-sinyal output beserta bobotnya: Yink = W0k + ∑ j.Wjk 5. Menerapkan kembali fungsi

aktivasi untuk menghitung sinyal output

= ( _ )

= -y_ink

Setelah proses testing selesai,

maka kemampuan

generalisasi jaringan dapat diukur dari berapa banyak

pola yang dikenali. Hal

tersebut dihitung

menggunakan rumus berikut:

! " " =

#$%&'()'*'+',-) . ,'&

#$%&'()'*'* /* ,- x 100 %

Hasil proses testing berupa

matriks yang bentuknya sesuai

dengan

output targetnya. Output jaringan kemudian akan ditentukan pada suatu pola tertentu. Jika hasil keluaran jaringan lebih besar atau sama dengan 0,5 maka jaringan dianggap meniliki hasil keluaran 1 dan jika jaringan memiliki keluaran kurang dari 0,5 maka akan dianggap memiliki hasil keluaran 0. Data yang dikatakan dikenali adalah apabila

data hasil normalisasi yang

digunakan sebagai nilai input dapat menghasilkan nilai output jaringan yang sama dengan nilai target yang diinginkan.

PEMBAHASAN DAN HASIL PENELITIAN

Pada bab ini akan dilakukan implementasi dan pengujian sistem. Sistem dibuat dengan menggunakan Matlab R2008b. Pengujian sistem untuk memrepresentasikan review akhir dari analisis dan implementasi.

Lingkungan implementasi yang

akan dijelaskan merupakan

lingkungan perangkat keras

(hardware) dan perangkat lunak (software) yang digunakan dalam penulisan skripsi ini.

Spesifikasi perangkat keras

(hardware) yang digunakan

adalah sebagai berikut:

1. Prosesor Intel(R) core (TM) i3

CPU M380 @ 2.53GHz (4CPUs), ~2.5GHz. 2. RAM 2048 MB. 3. Hard disk 500 GB. 4. Keyboard. 5. Mouse.

Spesifikasi perangkat lunak

(software) yang digunakan adalah sebagai berikut:

1. Operating System Windows 7 Ultimate 64-bit (6.1, Build 7600). 2. Software Matlab R2008b.

Jurnal Ilmiah Research Sains Vol.1 No.3 Oktober 2015

Untuk mencari arsitektur jaringan terbaik dengan menggunakan metode Resilient Backpropagation, maka

penulis melakukan serangkaian

percobaan dengan memodifikasi

jumlah hidden layer dan hidden

neuron untuk masing-masing

layerbeserta parameter-parameter

yang digunakan. Adapun langkah-langkah yang dilakukan oleh penulis adalah sebagai berikut:

1. Dilakukan serangkaian

percobaan untuk variasi

jumlah hidden layer dan jumlah hidden neuron untuk mencari arsitektur jaringan terbaik. Dari seluruh variasi jumlah neuron pada hidden

layer yang dicoba akan

dipilih satu variasi yang

memberikan nilai MSE

pelatihan paling minimum. 2. Setelah arsitektur jaringan

terbaik diperoleh, kemudian

dilakukan beberapa kali

percobaan untuk mencari

bobot terbaik pelatihan yang

menghasilkan nilai MSE

paling minimum sesuai

dengan iterasi yang telah ditetapkan.

3. Nilai bobot terbaik disimpan untuk diuji kembali dengan menggunakan nilai learning

rate antara 0.1 sampai dengan 0.9.

4. Menampilkan hasil prediksi menggunakan data testing yang pernah dilatih kedalam jaringan.

Peramalan Data Harga Pembuka

(Open) dengan Resilient

Backpropagation Neural Network

dengan Jumlah Hidden Layer

Sebanyak 2

Proses awal ini dimulai dengan

memasukkan coding ke dalam

software MATLAB seperti yang sudah dijelaskan sebelumnya dan

tampilan coding tersebut dapat

dilihat dilampiran.

Kemudian dengan membuka kembali window MATLAB dan melihat window bangian result maka akan muncul hasil pelatihan sebagai berikut :

Hasil_akhir =

1.4900 1.4887 1.4922 1.4909 1.4845 Columns 265 through 270 1.4899 1.4790 1.4767 1.4761 1.4790 1.4823 Columns 271 through 2761.4853 1.4900 1.4906 1.4888 1.4864 1.4783Columns 277 through 282 1.4795 1.4797 1.4849 1.4858 1.4859 1.4782 Columns 283 through 288 1.4765 1.4791 1.4796 1.4849 1.4949 1.4930 Columns 289 through 290 1.4970 1.5014 MSE_train = 0.00096812

Peramalan Data Harga

Tertinggi (High) dengan

Resilient Backpropagation

Neural Network dengan

Jumlah Hidden Layer

Sebanyak 2

seperti yang sudah dijelaskan

sebelumnya dan tampilan coding tersebut dapat dilihat dilampiran.

Data yang digunakan yaitu daftar harga saham yang dimulai dari Januari 2012 s/d Desember 2012.

Kemudian dengan membuka kembali window MATLAB dan melihat window bangian result maka akan muncul hasil pelatihan sebagai berikut : Hasil_akhir = Columns 259 through 264 1.4900 1.4900 1.4979 1.4963 1.4957 1.5000 Columns 265 through 270 1.5016 1.5044 1.5053 1.5055 1.5059 1.5018 Columns 271 through 276 1.5036 1.5010 1.5000 1.5016 1.5035 1.5053 Columns 277 through 282 1.5058 1.5057 1.5056 1.5048 1.5046 1.5053 Columns 283 through 288 1.5058 1.5057 1.5056 1.5048 1.4930 1.4873 Columns 289 through 290 1.4747 1.4525 MSE_train = 0.009829

Peramalan Data Harga

Terendah (Low) dengan Resilient Backpropagation Neural Network

dengan Jumlah Hidden Layer

Sebanyak 2

Proses awal ini dimulai dengan

memasukkan coding ke dalam

software MATLAB seperti yang sudah dijelaskan sebelumnya dan

tampilan coding tersebut dapat

Jurnal Ilmiah Research Sains Vol.1 No.3 Oktober 2015

Kemudian dengan membuka kembali window MATLAB dan melihat window bangian result maka akan muncul hasil pelatihan sebagai berikut : Hasil_akhir = Columns 259 through 264 1.4800 1.4900 1.5133 1.5312 1.5414 1.5449 Columns 265 through 270 1.5465 1.5463 1.5462 1.5462 1.5461 1.5465 Columns 271 through 276 1.5471 1.5474 1.5489 1.5481 1.5478 1.5468 Columns 277 through 282 1.5466 1.5464 1.5464 1.5471 1.5469 1.5465 Columns 283 through 288 1.5464 1.5462 1.5462 1.5466 1.5471 1.5498 Columns 289 through 290 1.5509 1.5559 MSE_train = 0.00099998 SIMPULAN

Program peramalan dengan algoritma jaringan syaraf tiruan ini telah memberikan hasil yang cukup memuaskan dalam peramalan indeks

harga saham. dapat diambil

kesimpulan sebagai berikut :

1. Jaringan syaraf tiruan mampu

digunakan untuk meramalkan

indeks harga saham yang cukup akurat, dilihat dari hasil testing atau estimasi yang tepat.

2. Faktor pemilihan input sangat berpengaruh pada ketepatan hasil peramalan indeks harga saham tergantung pada arsitektur yang digunakan. Input dalam proses training yang digunakan dalam peramalan ini yaitu Open, High, Low dan Close.

3. Dengan melihat hasil peramalan, dapat diambil kesimpulan bahwa indeks harga saham gabungan merupakan bidang yang rentang nilai antara high dan low sehingga dalam 1 hari dapat berbeda jauh atau cenderung tidak stabil.

Sebagai pengembangan penelitian lebih lanjut maka diharapkan dapat dilakukan beberapa perbaikan yaitu: 1. Perlu diadakan penelitian lebih

lanjut mengenai metode untuk peramalan nilai indeks harga saham yang lebih akurat. Hal ini perlu dilakukan karena adanya faktor – faktor lainnya yang mempengaruhi pergerakan nilai indek saham seperti suku bunga, stabilitas politik, fundamental perusahaan dan lainnya.

2. Untuk meningkatkan keakuratan peramalan, faktor input tidak dilihat dari nilai Open, High, Low dan Close saja tetapi ditambah dengan nilai lain misalnya dengan faktor Input suku bunga yang berlaku agar proses pengenalan

pola dalam training dapat

mempelajari hubungannya dengan pergerakan nilai indeks harga saham.

3. Mencoba menambah data-data historis yang telah ada menjadi

lebih lengkap lagi sehingga

meningkatkan keakuratan

peramalan. Semakin banyak data historis yang ada untuk di training maka semakin akurat peramalan dengan menggunakan jaringan syaraf tiruan.

4. Sebaiknya penelitian dilakukan

lebih dalam lagi untuk

membangun arsitektur jaringan syaraf tiruan yang memberikan hasil yang lebih optimal.

5. Untuk pengembangan selanjutnya

diperlukan desain antarmuka agar sistem dapat lebih user friendl

DAFTAR PUSTAKA

Chatfield, C. and Faraway, J., Time Series Forecasting with Neural Networks: a Comparative Study Using the Airline Data, Royal Statistical Society, 47, Part 2, pp. 231-250, 1998.

Demuth, H., Beale, M. (2009). Neural Network Toolbox, For Use with MATLAB. USA: The MathWorks.

Fajri, Nazar Iskandar., 2011. Prediksi

Suhu dengan Menggunakan

Algoritma-Algortima yang

Terdapat pada Artificial Neural

Network. Thesis. Bandung,

Indonesia: Institut Teknologi Bandung.

Fausett, L. 1994. Fundamental of Neural Network : Architecture, Algorithm and Application. New Jersey. Prentice-Hall.

Halim, Abdul. 2005. Analisis

Investasi. Jakarta : Salemba Empat.

Kao, J.J & Huang, S.S. 2000, Forecasts Using Neural Network

versus Box-Jenkins

Methodology for Ambient Air

Quality Monitoring Data,

Journal of the Air and Waste Management Association, 50, pp. 219-226, 2000.

Kusumadewi, Sri. 2003. Artificial

Intelligence (Teknik dan

Aplikasinya). Edisi I.

Yogyakarta :Graha Ilmu.

Kusumadewi, Sri. 2004. Membangun

Jaringan SyarafTiruan

Jurnal Ilmiah Research Sains Vol.1 No.3 Oktober 2015

&Excel Link). Edisi I.

Yogyakarta : Penerbit Graha Ilmu.

Leung, M.T., Chen, A.N., and

Daouk, H., Forecasting

Exchange Rates using General Regression Neural Networks,

Computers & Operations

Research, 27, pp. 1093-1110, 2000.

Makridakis, 1999. Metodedan

Aplikasi Peramalan Edisi

Kedua. (diterjemahkan oleh :

Suminto, Hari). Binarupa

Aksara. Jakarta. Terjemahan dari : Forecasting Methods and Applications, Second Edition.

Manurung, A. (2002). Teknik

Peramalan Bisnis dan Ekonomi. Jakarta : Rineka Cipta.

Cattolico, M.2000. A Computational

Intelligence Approach to

Financial Forecanting.

Neves, J, and Cortez, P. 1998. Combining Genetic Algorithms, Neural Networks and Data

Filtering for Time Series

Forecasting. Departamento de Informatica Universidade do Minho. Portugal.

Pandjaitan, L.W. 2002. Dasar-Dasar Komputasi Cerdas. Andi Offset. Yogyakarta.

Portugal, M.S., Neural Networks Versus Time Series Methods: a

Forecasting Exercise, 14th

International Symposium on

Forecasting, Stockholm School of Econometrics, Stockholm, Sweden, pp. 12-15 of June, 1995.

Puspitaningrum, Diyah. 2006.

Pengantar Jaringan Saraf

Tiruan. Edisi I. Yogyakarta : ANDI.

Rusdin. 2005. Pasar Modal.

Bandung : Alfabeta.

Santosa, Budi. 2007. DATA MINING : Teknik Pemanfaatan Data untuk Keperluan Bisnis. EdisiI. Yogyakarta : Graha Ilmu.

Siang, J.J. 2005. Jaringan Syaraf Tiruan dan Pemrogramannya Menggunakan MATLAB. Andi Offset. Yogyakarta.

Tandelilin, Eduardus, 2001, Analisis

Investasi dan Manajemen

Portofolio, edisi pertama, BPFE Yogyakarta

Taswan dan Euis Soliha, 2002,

“Perspektif Analisis Pelaku

Investasi dan Spekulasi di Pasar Modal”, Fokus Ekonomi, Vol.1 No.2 Agustus hal.157-166

Weigend, Andreas S., David E. Rumelhart, dan Berdardo A.

Huberman (1991).

Generalization by Weight

Elimination with Application to Forecasting, Neural Information Processing System, San Mateo :

Morgan Kaufmann, vol.