SURVEI KHUSUS

IMPLEMENTASI SNA

2008

2014

KATA PENGANTAR

Produk Domestik Bruto (PDB) merupakan salah satu data strategis bidang ekonomi yang dihasilkan oleh Badan Pusat Statistik (BPS). Tabel turunan dari PDB seperti struktur ekonomi dan pertumbuhan ekonomi menjadi indikator – indikator ekonomi yang banyak ditunggu oleh pengguna data bahkan oleh para pengambil kebijakan. Penerapan konsep dan definisi yang baku secara internasional menjadi dasar dalam upaya keterbandingan PDB Indonesia dengan PDB negara lain. BPS maupun kantor statistik negara – negara lain menggunakan konsep – konsep pada System of National Accounts dalam menyusun statistik nasionalnya.

System of National Accounts (SNA) merupakan kumpulan rekomendasi standar

tentang cara mengukur aktivitas ekonomi. SNA menjadi panduan bagi negara – negara di dunia dalam menyusun statistik nasionalnya. Saat ini, SNA 2008 merupakan seri terakhir dan didalamnya mencakup perubahan – perubahan (changes) jika dibandingkan dengan SNA sebelumnya (SNA 1968 dan SNA 1993). Salah satu perubahan yang terdapat pada SNA 2008 adalah memasukkan Cultivated Biological Resources (CBR) terutama pertumbuhan alami tumbuhan/ternak/komoditi lainnya sebagai bagian dari Output Kategori Pertanian. Dengan mengadopsi nilai CBR tersebut dalam penghitungan Output Kategori Pertanian akan berdampak pada besaran nilai PDB.

Survei Khusus Implementasi SNA 2008 (SK-ISNA) tahun 2014 ditujukan untuk mendapatkan informasi berkaitan dengan penghitungan CBR. Keberlangsungan SK-ISNA 2014 dibutuhkan mengingat belum tersedianya indikator yang memadai untuk menunjang penghitungan CBR tahunan. SK-ISNA 2014 dilakukan terhadap usaha pertanian subkategori tanaman hortikultura, perkebunan, dan peternakan baik yang dilakukan rumah tangga maupun perusahaan. Data yang diperoleh dari survei ini diharapkan dapat memenuhi kebutuhan data yang memuat informasi jangka pendek dan dapat menjadi bahan pendukung untuk jangka panjang.

Keberhasilan pengumpulan data di lapangan sangat ditentukan oleh pemahaman setiap konsep dan definisi yang terdapat di dalam buku pedoman ini. Dengan demikian, kegiatan SK-ISNA 2014 diharapkan dapat berjalan dengan baik dan lancar sesuai dengan rencana dan hasilnya dapat digunakan secara maksimal dalam implementasi SNA 2008 khususnya yang terkait dengan penyusunan PDB Kategori Pertanian.

Jakarta, Mei 2014

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... ii

1. Pendahuluan ... 1

1.1. Latar Belakang... 1

1.2. Maksud dan Tujuan ... 2

1.3. Cakupan Sampel ... 3

1.4. Referensi Waktu ... 5

2. Pelaksanaan... 6

2.1. Metodologi ... 6

2.2. Organisasi Lapangan ... 7

2.3. Jadwal Pelaksanaan Lapangan ... 8

3. Kuesioner ... 10

3.1. Keterangan yang Dikumpulkan ... 10

3.2. Tata Cara Pengisian Kuesioner ... 10

4. Penjelasan ... 18

4.1. Konsep dan Definisi ... 18

4.2. Hal-hal yang Perlu Diperhatikan ... 19

1.1. Latar Belakang

System of National Accounts (SNA) merupakan kumpulan rekomendasi standar

tentang cara mengukur aktivitas ekonomi. SNA menjelaskan mengenai neraca ekonomi makro yang komprehensif, konsisten, dan terintegrasi dalam konsep, definisi, dan klasifikasi yang mengacu pada pada aturan neraca yang disepakati secara internasional. Dengan berpanduan pada SNA, diharapkan setiap negara di dunia dapat menerapkannya dalam menyusun statistik neraca nasionalnya. Sehingga semua data statistik yang merupakan

product line neraca nasional di masing-masing negara memiliki nilai keterbandingan yang

tinggi secara internasional maupun regional. Beberapa seri SNA yang sudah diterapkan di berbagai negara adalah SNA 1947, SNA 1953, SNA 1968 dan SNA 1993. Terakhir, dalam sidang Komisi Statistik Perserikatan Bangsa-bangsa (PBB) pada tanggal 24-27 Februari 2009 merekomendasikan SNA 2008 sebagai standar internasional yang baru di dalam menyusun neraca nasional. Adaptasi SNA 2008 sebagai panduan pencatatan statistik neraca nasional diharapkan mampu menjelaskan gambaran perekonomian yang berkembang signifikan secara lebih komprehensif dan up to date serta dapat dibandingkan dengan negara lain.

Di Indonesia, Badan Pusat Statistik (BPS) secara rutin menyajikan data Produk Domestik Bruto (PDB) yang merupakan salah satu aspek dari neraca nasional dan merupakan salah satu data strategis bidang ekonomi. Konsep, definisi, klasifikasi, dan metode yang digunakan dalam penyusunan PDB Indonesia saat ini masih mengadopsi SNA 1968 dan SNA 1993. Namun sejalan dengan Reformasi Birokrasi Bidang Neraca Nasional serta adanya rekomendasi United Nations Statistics Division (UNSD), penyusunan statistik neraca nasional akan didasarkan pada SNA yang baru (SNA 2008). Melalui penerapan implementasi SNA 2008, PDB Indonesia yang dihasilkan akan terjaga keterbandingan, keselarasan, dan konsistensinya dengan indikator lain maupun PDB negara-negara lain.

Penerapan implementasi SNA 2008 dilakukan secara bertahap berdasarkan informasi mengenai perubahan-perubahan (changes) yang terjadi pada SNA 2008 jika dibandingkan dengan SNA 1968 dan SNA 1993 yang harus diadopsi dalam penghitungan neraca nasional. Dalam SNA 2008 terdapat 44 (empat puluh empat) revisi utama, namun tidak seluruh perubahan tersebut berdampak dalam level (besaran) PDB. Salah satu perubahan yang yang terdapat pada SNA 2008 yang berdampak pada besaran PDB adalah memasukkan Cultivated Biological Resources (CBR) terutama yang terkait dengan

pertumbuhan alami tumbuhan/ternak sebagai bagian dari Output Kategori Pertanian, baik yang diperlakukan sebagai Pembentukan Modal Tetap Bruto (PMTB) maupun kegiatan yang sedang dalam proses pengerjaan (work in progress) yang diperlakukan sebagai inventory.

Namun demikian, berbagai informasi mengenai hal-hal yang direkomendasikan SNA 2008 untuk dihitung dalam penyusunan PDB, termasuk PDB Kategori Pertanian, masih bersifat umum dan belum dilengkapi dengan uraian yang rinci mengenai tata cara implementasinya dalam proses penghitungan PDB. Demikian pula halnya dengan informasi mengenai CBR dalam SNA 2008 masih bersifat global, sehingga masih membutuhkan penjelasan atau tata cara penghitungan yang lebih rinci, agar implementasi SNA 2008 dapat dilakukan dengan sebaik-baiknya.

Survei Khusus Implementasi SNA 2008 (SK-ISNA) tahun 2014 ditujukan untuk mendapatkan informasi berkaitan dengan penghitungan CBR. Keberlangsungan SK-ISNA 2014 dibutuhkan mengingat belum tersedianya indikator yang memadai untuk menunjang penghitungan CBR tahunan. SK-ISNA 2014 dilakukan terhadap usaha pertanian subkategori tanaman hortikultura, perkebunan, dan peternakan baik yang dilakukan rumah tangga maupun perusahaan. Data yang didapat dari survei ini diharapkan dapat memenuhi kebutuhan data yang memuat informasi jangka pendek dan dapat menjadi bahan pendukung untuk jangka panjang.

1.2. Maksud dan Tujuan

SNA 2008 merekomendasikan untuk menggunakan pendekatan biaya dalam mengestimasi nilai CBR, baik yang diperlakukan sebagai Pembentukan Modal Tetap Bruto (PMTB) maupun kegiatan yang sedang dalam proses pengerjaan (work in progress) yang diperlakukan sebagai inventory. Namun demikian tidak semua informasi mengenai rincian biaya mampu disediakan datanya oleh subject matter, baik subject matter yang berada di internal BPS, maupun di luar BPS.

SK-ISNA tahun 2014 dimaksudkan untuk mendapatkan informasi yang berkaitan dengan penghitungan CBR khususnya terkait dengan informasi biaya-biaya produksi yang dikeluarkan oleh Usaha Kategori Pertanian. Fokus dari kegiatan SK-ISNA 2014 adalah usaha pertanian pada Subkategori Tanaman Hortikultura, Perkebunan, dan Peternakan.

1.3. Cakupan Sampel

Dasar klasifikasi produk atau usaha yang menjadi cakupan SK-ISNA 2014 mengikuti konsep standar BPS. Klasifikasi yang digunakan adalah Klasifikasi Baku Lapangan Usaha Indonesia (KBLI). KBLI yang terakhir diterbitkan adalah KBLI 2009 sesuai dengan Peraturan Kepala (Perka) BPS No. 57 Tahun 2009.

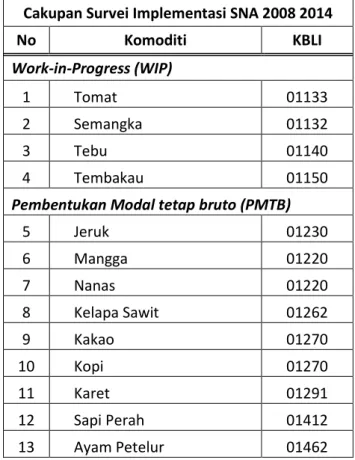

Tabel 1. Cakupan Survei Khusus Implementasi SNA (SK-ISNA 2014) Menurut Komoditi Cakupan Survei Implementasi SNA 2008 2014

No Komoditi KBLI Work-in-Progress (WIP) 1 Tomat 01133 2 Semangka 01132 3 Tebu 01140 4 Tembakau 01150

Pembentukan Modal tetap bruto (PMTB)

5 Jeruk 01230 6 Mangga 01220 7 Nanas 01220 8 Kelapa Sawit 01262 9 Kakao 01270 10 Kopi 01270 11 Karet 01291 12 Sapi Perah 01412 13 Ayam Petelur 01462

Tabel 2. Cakupan dan Deskripsi Survei Khusus Implementasi SNA (SK-ISNA 2014)

KBLI 2009 Kegiatan Deskripsi

01132 Pertanian Tanaman Hortikultura Buah

Kelompok ini mencakup usaha pertanian mulai dari kegiatan pengolahan lahan, penanaman, pemeliharaan, pemanenan dan pasca panen jika menjadi satu kesatuan kegiatan tanaman hortikultura buah, seperti semangka, belewah, melon, timun suri dan sejenisnya.

01133 Pertanian Tanaman Hortikultura Sayuran Buah

Kelompok ini mencakup usaha pertanian mulai dari kegiatan pengolahan lahan, penanaman, pemeliharaan, juga

pemanenan dan pasca panen jika menjadi satu kesatuan kegiatan tanaman hortikultura buah yang dipakai sebagai sayuran (labu), seperti mentimun, terung, tomat, belimbing sayur dan labu sayur (siam), waluh/labu kuning, gambas/oyong dan sejenisnya.

01140 Perkebunan Tebu Kelompok ini mencakup usaha perkebunan mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan jika menjadi satu kesatuan kegiatan tanaman tebu.

01150 Perkebunan Tembakau

Kelompok ini mencakup usaha perkebunan mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan jika menjadi satu kesatuan kegiatan tanaman tembakau. Termasuk pula pengolahan daun tembakau yang tak dapat dipisahkan dari kegiatan perkebunan seperti pembersihan dan perajangan tembakau yang tidak dapat dipisahkan dari kegiatan perkebunannya.

01220 Pertanian Buah-buahan Tropis

Kelompok ini mencakup usaha pertanian mulai dari kegiatan penyiapan/pelaksanaan, penanaman, pembibitan,

pemeliharaan, pemanenan dan pasca panen buah-buahan tropis, seperti rambutan, alpukat, durian, duku, pisang dan pisang raja, kurma, buah ara, pepaya, jambu biji, jambu air, lengkeng, nangka, nenas, mangga, manggis, sawo, belimbing, salak, sirsak dan sejenisnya.

01230 Pertanian Buah Jeruk

Kelompok ini mencakup usaha pertanian mulai dari kegiatan penyiapan/pelaksanaan, penanaman, pembibitan,

pemeliharaan, pemanenan dan pasca panen buah jeruk besar dan jeruk keprok atau jeruk siam, seperti jeruk bali, jeruk lemon dan limau, jeruk orange, jeruk keprok, jeruk tangerin, jeruk mandarin dan clementine, dan buah jeruk lainnya. 01262 Perkebunan Buah

Kelapa Sawit

Kelompok ini mencakup usaha perkebunan mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan buah kelapa sawit.

01270 Pertanian Tanaman untuk Bahan Minuman

Kelompok ini mencakup usaha pertanian mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan tanaman untuk bahan minuman, seperti tanaman kopi, teh, mate dan kakao

01291 Perkebunan Karet dan Penghasil Getah Lainnya

Kelompok ini mencakup usaha perkebunan mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan tanaman karet dan tanaman penghasil getah lainnya, seperti getah perca dan kemenyan. Termasuk pengolahan hasil tanaman karet yang tidak dapat dipisahkan dari kegiatan perkebunan.

01412 Pembibitan dan Budidaya Sapi Perah

Kelompok ini mencakup usaha peternakan yang menyelenggarakan pembibitan sapi perah, untuk

menghasilkan ternak bibit sapi perah, mani dan mudigah dan peternakan yang menyelenggarakan budidaya sapi perah untuk menghasilkan susu.

01462 Pembibitan dan Budidaya Ayam Ras Petelur

Kelompok ini mencakup usaha peternakan yang menyelenggarakan pembibitan ayam ras petelur untuk menghasilkan ayam bibit dan telur tetas dan peternakan yang menyelenggarakan budidaya ayam ras untuk menghasilkan telur konsumsi dan lainnya.

1.4. Referensi Waktu

Palaksanaan lapangan SK-ISNA 2014 dilakukan pada bulan Juli – Agustus 2014. Sedangkan periode data yang dicacah adalah kondisi tahun 2013.

2.1. Metodologi

Unit statistik dalam SK-ISNA 2014 adalah establishment dengan variabel yang diteliti adalah biaya/ongkos pemeliharaan tumbuhan/ternak. Pengalokasian sampel SK-ISNA 2014 dilakukan pada 10 provinsi berdasarkan purposive sampling atau non-probability sampling. Penentuan responden (perusahaan/usaha) yang akan disurvei melihat pada :

1. Potensi perusahaan/usaha yang berpengaruh terhadap perekonomian wilayah; 2. Memiliki skala usaha yang besar sehingga mampu mewakili populasi;

3. Data dari jenis kegiatan perusahaan/usaha belum tersedia di BPS.

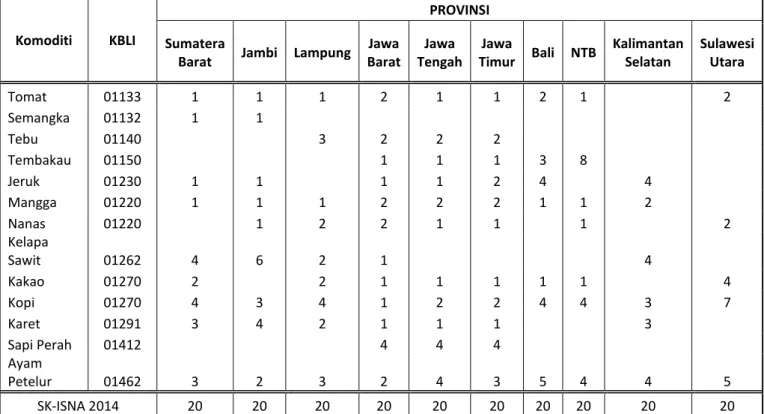

Sampel SK-ISNA 2014 menurut provinsi dialokasikan oleh Subdirektorat Neraca Barang, Direktorat Neraca Produksi BPS. Sedangkan alokasi sampel per kabupaten/kota dilakukan oleh Bidang Neraca Wilayah dan Analisis (Nerwilis) BPS Provinsi terpilih. Jumlah sampel per provinsi adalah 20 sampel yang akan dialokasikan menurut komoditi. Tabel 3 menunjukkan alokasi sampel menurut provinsi dan komoditi pada SK-ISNA 2014.

Selain jumlah sampel dan alokasi per provinsi, metode penelitian di lapangan juga menjadi tahapan yang penting dalam mencapai tujuan dilaksanakannya SPPB 2014. Metode tersebut adalah sebagai berikut :

a. Merancang kuesioner sebagai bahan perolehan informasi kuantitatif dari sumber data.

b. Pengumpulan data di lapangan dengan rancangan kuesioner yang disusun sebagai panduan perolehan data aktual.

c. Pengumpulan data dilakukan melalui wawancara langsung dengan cara mengisi kuesioner.

d. Penggantian sampel dilakukan jika responden yang dituju pindah atau tidak dapat ditemui hingga batas akhir waktu pencacahan.

e. Sampel terpilih untuk tanaman semusim adalah yang memiliki tanaman yang belum dipanen pada akhir tahun 2012 dan 2013

Dalam h a l penggantian sampel, h a l - h a l ya n g h a r u s d ip e r h a t ik a n a d a la h s e b a g a i b e r ik u t :

a. Sampel pengganti memiliki skala usaha yang relatif sama dengan sampel utama b. Sampel pengganti memiliki kategori/klasifikasi/KBLI yang sama dengan sampel

utama

c. Sampel pengganti memiliki kategori/klasifikasi/KBLI terdekat dalam satu kelompok Pertanian.

d. Penggantian sampel dilakukan atas persetujuan Kepala Bidang Neraca dan Analisis Statistik

e. Setiap penggantian sampel harus dicatat di dalam form Penggantian Sampel SK-ISNA 2014 (tersedia di Lampiran).

Tabel 3. Alokasi Sampel Menurut Provinsi dan Komoditi SK-ISNA 2014

Komoditi KBLI

PROVINSI

Sumatera

Barat Jambi Lampung Jawa Barat Jawa Tengah Jawa Timur Bali NTB Kalimantan Selatan Sulawesi Utara Tomat 01133 1 1 1 2 1 1 2 1 2 Semangka 01132 1 1 Tebu 01140 3 2 2 2 Tembakau 01150 1 1 1 3 8 Jeruk 01230 1 1 1 1 2 4 4 Mangga 01220 1 1 1 2 2 2 1 1 2 Nanas 01220 1 2 2 1 1 1 2 Kelapa Sawit 01262 4 6 2 1 4 Kakao 01270 2 2 1 1 1 1 1 4 Kopi 01270 4 3 4 1 2 2 4 4 3 7 Karet 01291 3 4 2 1 1 1 3 Sapi Perah 01412 4 4 4 Ayam Petelur 01462 3 2 3 2 4 3 5 4 4 5 SK-ISNA 2014 20 20 20 20 20 20 20 20 20 20 2.2. Organisasi Lapangan 2.2.1 Organisasi Teknis

1. Direktur Neraca Produksi sebagai penanggung jawab

2. Kepala Subdirektorat Neraca Barang sebagai penanggung jawab teknis 2.2.2 Organisasi Lapangan

1. Kepala BPS Provinsi sebagai penanggung jawab kegiatan di Provinsi

2. Kepala Bidang Neraca Wilayah dan Analisis Statistik di BPS Provinsi sebagai penanggung jawab lapangan

3. Kasi Neraca Produksi di BPS Provinsi sebagai penanggung jawab harian teknis pelaksanaan, pengawasan, dan pengiriman dokumen ke BPS-RI.

4. Staf teknis BPS Provinsi/Kabupaten/Kota atau Koordinator Statistik Kecamatan (KSK) sebagai tenaga pencacah.

2.2.3 Petugas Lapangan

Koordinator : Kepala Bidang Neraca Wilayah dan Analisis Statistik di BPS Provinsi

Pengawas : Kasi Neraca Produksi

Petugas Pencacah : Staf BPS Provinsi/Kabupaten/Kota atau KSK

2.3 Jadwal Pelaksanaan Kegiatan

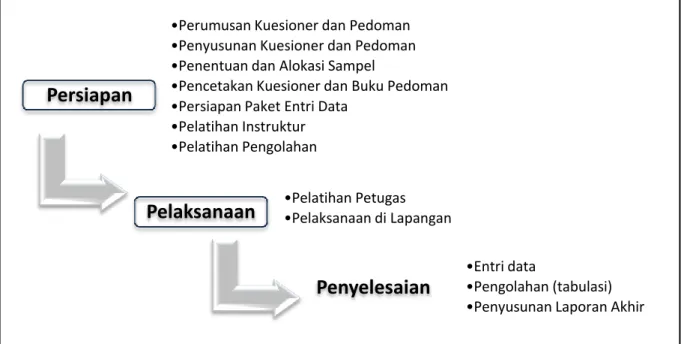

Kegiatan SK-ISNA 2014 dimulai dengan persiapan kegiatan oleh DNP. Tahapan persiapan meliputi perumusan kuesioner dan pedoman, penyusunan kuesioner dan pedoman, penentuan dan alokasi sampel, pencetakan k u e s i o n e r d a n buku pedoman, persiapan paket entri data, pelatihan instruktur dan pengolahan (tabulasi).

Gambar 1. Alur Tahapan Pelaksanaan Kegiatan SPPB 2014

Setelah tahap persiapan, tahap berikutnya dilakukan oleh BPS Provinsi sebagai inti dari pelaksanaan SK-ISNA 2014 yaitu tahapan pelaksanaan. Tahapan pelaksanaan meliputi pelatihan petugas lapangan dan pelaksanaan lapangan. Tahap akhir yaitu tahap penyelesaian yang dilakukan oleh DNP. Tahapan penyelesaian meliputi entri data, pengolahan (tabulasi) dan penyusunan laporan akhir. Laporan akhir antara lain berisi rekapitulasi pemasukan dokumen, tabulasi data dan analisis hasil tabulasi data.

Persiapan

•Perumusan Kuesioner dan Pedoman •Penyusunan Kuesioner dan Pedoman •Penentuan dan Alokasi Sampel

•Pencetakan Kuesioner dan Buku Pedoman •Persiapan Paket Entri Data

•Pelatihan Instruktur •Pelatihan Pengolahan

Pelaksanaan

•Pelatihan Petugas •Pelaksanaan di LapanganPenyelesaian

•Entri data

•Pengolahan (tabulasi) •Penyusunan Laporan Akhir

Tabel 4. Jadwal Pelaksanaan Lapangan Kegiatan SK-ISNA 2014

Kegiatan Keterangan Waktu

(1) (2) (3)

Persiapan

Penyusunan Kuesioner dan

Buku Pedoman Februari - Mei 2014

Pelatihan Petugas Juni 2014

Pelaksanaan

Pelaksanaan Lapangan Juni - Agustus 2014 Pemeriksaan Hasil

Pencacahan Juli – Agustus 2014

Pengiriman hasil Pencacahan

ke BPS-RI Agustus 2014

Data entry dan pengolahan September – Oktober 2014

3.1. Keterangan yang Dikumpulkan

Keterangan yang dikumpulkan dirinci atas delapan blok, yaitu: BLOK I. PENGENALAN TEMPAT

BLOK II. KETERANGAN PETUGAS BLOK III. KETERANGAN USAHA

BLOK IV BIAYA PEMELIHARAAN, terdiri dari 3 Blok, yaitu:

BLOK IV.A BIAYA PEMELIHARAAN SUBKATEGORI HORTIKULTURA BLOK IV.B BIAYA PEMELIHARAAN SUBKATEGORI PERKEBUNAN BLOK IV.C BIAYA PEMELIHARAAN SUBKATEGORI PETERNAKAN BLOK V. CATATAN

BLOK VI. KETERANGAN PENGESAHAN

3.2. Tata Cara Pengisian Kuesioner

Blok I. Pengenalan Tempat

Tujuan blok ini adalah untuk mencatat identitas dan lokasi kegiatan usaha. Rincian 1. Tuliskan nama provinsi beserta kode dengan jelas dan benar.

Rincian 2. Tuliskan nama kabupaten/kota beserta kode dengan jelas dan benar. Rincian 3. Tuliskan nama kecamatan beserta kode dengan jelas dan benar. Rincian 4. Tuliskan nama kelurahan/desa beserta kode dengan jelas dan benar. Blok II. Keterangan Petugas

Tujuan blok ini adalah untuk mencatat identitas pencacah dan pemeriksa.

Rincian 1. Tuliskan nama petugas pencacah dan pemeriksa dengan jelas dan lengkap.

Rincian 2. Tuliskan tanggal pelaksanaan kegiatan pencacahan dan pemeriksaan dengan format yang sesuai yaitu tanggal-bulan-tahun, contoh : 12-01-2014. Rincian 3. Bubuhkan tanda tangan pencacah dan pemeriksa dengan benar.

Blok III. Keterangan Usaha

Blok ini digunakan untuk mendapatkan informasi mengenai keterangan usaha secara lengkap dan jelas selama tahun 2013, termasuk status badan hukum, kegiatan utama yang dilakukan perusahaan sehingga secara unik dapat diberikan kode KBLI 5

3. KUESIONER

digit, dan jenis lapangan usahanya (menurut kategori KBLI 2009).

Rincian 1. Tuliskan nama perusahaan/pengusaha dengan lengkap dan jelas. Jika tidak memiliki nama perusahaan maka tuliskan nama pengusahanya. Contoh : “Usaha Perkebunan Karet Pak Bagyo”.

Rincian 2. Tuliskan alamat perusahaan/usaha dengan lengkap dan jelas. Rincian 3. Tuliskan nomor telepon/fax perusahaan/usaha dengan benar.

Rincian 4. Tuliskan alamat e-mail perusahaan/pengusaha dengan lengkap dan jelas. Rincian 5. Lingkari salah satu kode status badan usaha perusahaan. Status badan

hukum tersebut harus sesuai dengan akte notaris yang dimiliki oleh perusahaan.

Badan Usaha adalah kesatuan yuridis (hukum), teknis, dan ekonomis yang bertujuan mencari laba atau keuntungan.

Badan Usaha yang berbadan hukum adalah badan usaha yang memiliki harta kekayaan tersendiri, terpisah dengan harta kekayaan para pemegang saham. Badan usaha yang berbadan hukum merupakan subjek hukum yang dapat dituntut atau melakukan penuntutan di muka pengadilan atas nama badan usaha. Contohnya: Persero, Perseroan Terbatas (PT), Koperasi, dan Yayasan.

Badan Usaha yang tidak berbadan hukum adalah badan usaha yang harta kekayaan pendirinya tidak terpisah dengan harta kekayaan badan usaha tersebut. Badan usaha yang tidak berbadan hukum tidak dapat dituntut atau melakukan kumpulan penuntutan di muka pengadilan atas nama badan usaha tersebut, kecuali atas nama pendiri dari badan usaha tersebut. Contohnya: CV, Firma, UD, dan PD.

Perorangan adalah usaha yang dilakukan tanpa membentuk jenis badan usaha tertentu, misalnya usaha bordir tanpa membentuk CV atau UD. Rincian 6. Lingkari salah satu kode jaringan perusahaan ini.

Perusahaan/Usaha Tunggal adalah perusahaan yang berdiri sendiri, tidak mempunyai cabang di tempat lain dan pengelolaan seluruh kegiatan perusahaan dilakukan oleh perusahaan yang bersangkutan. Perusahaan tunggal disebut juga perusahaan tanpa cabang.

Kantor Cabang/Perwakilan adalah perusahaan/usaha yang merupakan cabang/perwakilan dari perusahaan induknya, yang secara administratif kegiatannya dikelola dan diawasi oleh perusahaan induk tersebut.

Rincian 7. Tuliskan kode komoditas utama perusahaan/usaha sesuai kode Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) 2009 5 digitnya.

Contoh: Tebu Kode KBLI 2009: 01140 (Perkebunan Tebu) Blok IV.A. Biaya Pemeliharaan Subkategori Hortikultura

Blok ini digunakan untuk mendapatkan informasi biaya pemeliharaan tanaman hortikultura semusim di awal dan akhir tahun 2013 serta biaya pemeliharaan selama tahun 2013 untuk tanaman hortikultura tahunan.

Rincian 1. Khusus untuk tanaman hortikultura semusim (misal: semangka, tomat)

Tuliskan luas lahan/luas tanaman yang ditanam pada tahun 2012 namun hingga akhir tahun 2012 belum dipanen. Masa panen terjadi pada tahun 2013.

Rincian 2. Khusus untuk tanaman hortikultura semusim (misal: semangka, tomat)

Tuliskan luas lahan/luas tanaman yang ditanam pada tahun 2013 namun hingga akhir tahun 2013 belum dipanen. Masa panen terjadi pada tahun 2014.

Rincian 3. Khusus untuk tanaman hortikultura tahunan (misal: mangga, jeruk).

Tuliskan jumlah pohon/rumpun yang belum menghasilkan sesuai dengan rentang usia tanaman (misal: pohon jeruk dengan usia kurang dari 1 tahun sebanyak 50 pohon).

Rincian 4. Rincian 4.1. s.d. 4.19. berisi uraian biaya pemeliharaan tanaman hortikultura. Biaya yang dikeluarkan adalah yang terkait dengan pemeliharaan tanaman khusus tanaman yang belum menghasilkan. Tidak termasuk biaya pemeliharaan tanaman yang telah menghasilkan atau yang sudah tidak menghasilkan (tua).

Rincian 4.1. Biaya pada rincian ini adalah biaya pembelian benih, tidak termasuk benih yang tumbuh alami dari tanaman.

Rincian 4.2. Biaya pada rincian ini adalah biaya pembelian pupuk, tidak termasuk pupuk buatan sendiri.

Rincian 4.3. Biaya pada rincian ini adalah biaya pembelian stimulant/zat pengatur tumbuh tanaman

Rincian 4.5. Biaya pada rincian ini adalah biaya pembelian jaring pelindung bagian tubuh tanaman yang belum menghasilkan

Rincian 4.6. Biaya pada rincian ini adalah biaya pembelian mulsa sebagai pelindung tanah

Rincian 4.7. Biaya pada rincian ini adalah biaya pembelian pestisida

Rincian 4.8. Biaya pada rincian ini adalah biaya sewa lahan khusus lahan bagi tanaman yang tercatat dalam rincian 1, rincian 2, atau rincian 3 Blok IV.A.

Rincian 4.9. Biaya pada rincian ini adalah biaya sewa peralatan/sarana untuk pemeliharaan tanaman yang tercatat dalam rincian 1, rincian 2, atau rincian 3 Blok IV.A.

Rincian 4.10. Biaya pada rincian ini adalah biaya pembayaran bunga kredit/pinjaman usaha untuk pengembangan atau pemeliharaan tanaman.

Rincian 4.11. Biaya pada rincian ini adalah biaya pembayaran retribusi dan pungutan/iuran yang bersifat tetap maupun tidak tetap yang berhubungan dengan pemeliharaan tanaman.

Rincian 4.12. Biaya pada rincian ini adalah biaya pembayaran premi asuransi Rincian 4.13. Biaya pada rincian ini adalah biaya perkiraan penyusutan barang

modal yang dipakai dalam kaitannya dengan pemeliharaan tanaman. Rincian 4.14. Biaya pada rincian ini adalah biaya pembayaran listrik misalnya untuk

penyinaran dan penyiraman tanaman.

Rincian 4.15. Biaya pada rincian ini adalah biaya pembelian bahan bakar minyak untuk mesin yang berperan dalam pemeliharaan tanaman.

Rincian 4.16. Biaya pada rincian ini adalah biaya pembayaran jasa pertanian, misalnya pembayaran jasa pemanenan borongan.

Rincian 4.17. Biaya pada rincian ini adalah biaya pembayaran pajak tak langsung, misalnya pajak bumi dan bangunan.

Rincian 4.18. Biaya pada rincian ini adalah biaya lain-lain, misalnya biaya pembelian air untuk penyiraman, pembelian polybag atau wadah untuk penanaman, dll.

Rincian 4.19. Rincian ini digunakan untuk mendapatkan informasi mengenai banyaknya tenaga kerja/pegawai dan upah yang dibayarkan.

Rincian 4.19.a. Tuliskan jumlah pegawai tetap yang teribat baik laki-laki dan perempuan di kolom (2) dan tuliskan jumlah pegawai tidak tetap baik laki-laki dan perempuan di kolom (3), serta tuliskan total pegawai di kolom (4).

Rincian 4.19.b. Tuliskan upah yang dibayarkan kepada pegawai baik laki-laki dan perempuan terkait dengan kegiatan pengelolaan lahan, penyemaian, penanaman, pemeliharaan (pemangkasan, penyiangan, dll), pemupukan, dan pengendalian hama.

Blok IV.B. Biaya Pemeliharaan Subkategori Perkebunan

Blok ini digunakan untuk mendapatkan informasi biaya pemeliharaan tanaman perkebunan semusim di awal dan akhir tahun 2013 serta biaya pemeliharaan selama tahun 2013 untuk tanaman perkebunan tahunan.

Rincian 1. Khusus untuk tanaman perkebunan semusim (misal: tebu dan tembakau)

Tuliskan luas lahan/luas tanaman yang ditanam pada tahun 2012 namun hingga akhir tahun 2012 belum dipanen. Masa panen terjadi pada tahun 2013.

Rincian 2. Khusus untuk tanaman perkebunan semusim (misal: tebu dan tembakau)

Tuliskan luas lahan/luas tanaman yang ditanam pada tahun 2013 namun hingga akhir tahun 2013 belum dipanen. Masa panen terjadi pada tahun 2014.

Rincian 3. Khusus untuk tanaman perkebunan tahunan (misal: karet, kakao). Tuliskan jumlah pohon/lajur yang belum menghasilkan sesuai dengan rentang usia tanaman (misal: pohon kakao dengan usia kurang dari 1 tahun sebanyak 100 pohon).

Rincian 4. Rincian 4.1. sd 4.16. berisi uraian biaya pemeliharaan tanaman perkebunan. Biaya yang dikeluarkan adalah yang terkait dengan pemeliharaan tanaman khusus tanaman yang belum menghasilkan. Tidak termasuk biaya pemeliharaan tanaman yang telah menghasilkan atau yang sudah tidak menghasilkan (tua).

Rincian 4.1. Biaya pada rincian ini adalah biaya pembelian benih, tidak termasuk benih yang tumbuh alami dari tanaman.

Rincian 4.2. Biaya pada rincian ini adalah biaya pembelian pupuk, tidak termasuk pupuk buatan sendiri.

Rincian 4.3. Biaya pada rincian ini adalah biaya pembelian stimulant/zat pengatur tumbuh tanaman

Rincian 4.4. Biaya pada rincian ini adalah biaya pembelian tanaman pelindung Rincian 4.5. Biaya pada rincian ini adalah biaya pembelian pestisida

Rincian 4.6. Biaya pada rincian ini adalah biaya sewa lahan khusus lahan bagi tanaman yang tercatat dalam rincian 1, rincian 2, atau rincian 3 Blok IV.B.

Rincian 4.7. Biaya pada rincian ini adalah biaya sewa peralatan/sarana untuk pemeliharaan tanaman yang tercatat dalam rincian 1, rincian 2, atau rincian 3 Blok IV.B.

Rincian 4.8. Biaya pada rincian ini adalah biaya pembayaran bunga kredit/pinjaman usaha untuk pengembangan atau pemeliharaan tanaman.

Rincian 4.9. Biaya pada rincian ini adalah biaya pembayaran retribusi dan pungutan/iuran yang bersifat tetap maupun tidak tetap yang berhubungan dengan pemeliharaan tanaman.

Rincian 4.10. Biaya pada rincian ini adalah biaya pembayaran premi asuransi Rincian 4.11. Biaya pada rincian ini adalah biaya perkiraan penyusutan barang

modal yang dipakai dalam kaitannya dengan pemeliharaan tanaman. Rincian 4.12. Biaya pada rincian ini adalah biaya pembelian bahan bakar minyak

untuk mesin yang berperan dalam pemeliharaan tanaman.

Rincian 4.13. Biaya pada rincian ini adalah biaya pembayaran jasa pertanian, misalnya pembayaran jasa pemanenan borongan.

Rincian 4.14. Biaya pada rincian ini adalah biaya pembayaran pajak tak langsung, misalnya pajak bumi dan bangunan.

Rincian 4.15. Biaya pada rincian ini adalah biaya lain-lain, misalnya biaya pembelian air untuk penyiraman, pembelian polybag atau wadah untuk penanaman, dll.

Rincian 4.16. Rincian ini digunakan untuk mendapatkan informasi mengenai banyaknya tenaga kerja/pegawai dan upah yang dibayarkan.

Rincian 4.16.a. Tuliskan jumlah pegawai tetap yang teribat baik laki-laki dan perempuan di kolom (2) dan tuliskan jumlah pegawai tidak tetap baik laki-laki dan perempuan di kolom (3), serta tuliskan total pegawai di kolom (4).

Rincian 4.16.b Tuliskan upah yang dibayarkan kepada pegawai baik laki-laki dan perempuan terkait dengan kegiatan pengelolaan lahan, penyemaian, penanaman, pemeliharaan (pemangkasan, penyiangan, dll), pemupukan, dan pengendalian hama.

Blok IV.C. Biaya Pemeliharaan Subkategori Peternakan

Blok ini digunakan untuk mendapatkan informasi biaya pemeliharaan hewan ternak selama tahun 2013.

Rincian 1. Rincian ini diisi dengan jumlah hewan ternak yang belum dewasa hingga akhir tahun 2012 berdasarkan umur. Untuk sapi perah, isian mengikuti kategori umur di kolom 1. Namun untuk ayam petelur, hanya diisi pada kategori umur ≤ 1 tahun

Rincian 2. Rincian ini diisi dengan jumlah hewan ternak yang belum dewasa hingga akhir tahun 2013 berdasarkan umur. Untuk sapi perah, isian mengikuti kategori umur di kolom 1. Namun untuk ayam petelur, hanya diisi pada kategori umur ≤ 1 tahun

Rincian 3. Rincian 3.a. sd 3.p. berisi uraian biaya pemeliharaan ternak. Biaya yang dikeluarkan adalah yang terkait dengan pemeliharaan ternak yang belum menghasilkan. Tidak termasuk biaya pemeliharaan ternak yang telah menghasilkan atau yang sudah tidak menghasilkan (tua),

Rincian 3.a. Biaya pada rincian ini adalah biaya pembelian pakan Rincian 3.b. Biaya pada rincian ini adalah biaya pembelian vaksin.

Rincian 3.c. Biaya pada rincian ini adalah biaya pembelian obat-obatan untuk pengobatan ternak

Rincian 3.d. Biaya pada rincian ini adalah biaya pembelian vitamin

Rincian 3.e. Biaya pada rincian ini adalah biaya pembelian garam untuk campuran pakan ternak

Rincian 3.f. Biaya pada rincian ini adalah biaya pembelian disinfektan

Rincian 3.g. Biaya pada rincian ini adalah biaya sewa lahan untuk lokasi pemeliharaan ternak.

Rincian 3.h. Biaya pada rincian ini adalah biaya sewa kandang, bangunan, mesin, atau alat-alat untuk pemeliharaan ternak.

Rincian 3.i. Biaya pada rincian ini adalah biaya perbaikan kandang, tidak termasuk biaya pembangunan kandang baru atau perbaikan besar.

Rincian 3.j. Biaya pada rincian ini adalah biaya/ ongkos dan suku cadang/ bahan untuk pemeliharaan/ perbaikan kecil barang modal.

Rincian 3.k. Biaya pada rincian ini adalah biaya pembayaran bunga kredit terkait pinjaman untuk pengembangan pemeliharaan ternak.

Rincian 3.l. Biaya pada rincian ini adalah perkiraan biaya penyusutan barang modal yang digunakan.

Rincian 3.m. Biaya pada rincian ini adalah biaya pembayaran retribusi dan pungutan lain baik bersifat tetap maupun tidak tetap.

Rincian 3.n. Biaya pada rincian ini adalah biaya pembayaran pajak tidak langsung seperti PBB lahan.

Rincian 3.o. Biaya pada rincian ini adalah biaya pembayaran jasa peternakan, misalnya jasa pemeriksaan kesehatan ternak.

Rincian 3.p. Rincian ini digunakan untuk mendapatkan informasi mengenai banyaknya tenaga kerja/pegawai dan upah yang dibayarkan berdasarkan jenis kelamin dan statusnya.

Blok V. Catatan

Tujuan blok ini adalah untuk mencatat keterangan tambahan yang perlu disampaikan untuk memperjelas isian di daftar, ataupun mencatat kesulitan dan permasalahan yang timbul selama melakukan tugas pencacahan di lapangan, seperti adanya kejadian yang ekstrim yang dijumpai dilapangan dan sebagainya.

Blok VI. Keterangan Pengesahan

Blok ini digunakan untuk mencatat keterangan mengenai nama, jabatan, dan tanda tangan yang bertanggung jawab dalam pengisian kuesioner ini dari pihak perusahaan/usaha serta stempel/cap perusahaan/usaha.

4.1 Konsep dan Definisi

Konsep dan definisi adalah hal penting dalam memahami variabel yang ingin ditangkap dan dipahami dalam suatu kegiatan. Beberapa konsep dan definisi penting dalam SK-ISNA 2014 adalah sebagai berikut :

a. Perusahaan atau Usaha Industri adalah suatu unit (kesatuan) usaha yang melakukan kegiatan ekonomi, bertujuan menghasilkan barang atau jasa terletak pada suatu bangunan atau lokasi tertentu, dan mempunyai catatan administrasi tersendiri mengenai produksi dan struktur biaya serta ada seorang atau lebih yang bertangggung jawab atas usaha tersebut.

b. Komoditas utama adalah komoditas yang diusahakan oleh perusahaan/usaha yang memberikan nilai produksi yang paling tinggi dibandingkan dengan komoditas-komoditas lainnya.

c. Jumlah tenaga kerja adalah banyaknya pekerja/karyawan rata-rata perhari kerja baik pekerja yang dibayar maupun pekerja yang tidak dibayar. Tenaga kerja terdiri dari pekerja produksi dan pekerja lainnya. Pekerja produksi adalah pekerja yang langsung bekerja dalam proses produksi atau berhubungan dengan itu, termasuk pekerja yang langsung mengawasi proses produksi, mengoperasikan mesin, mencatat bahan baku yang digunakan dan barang yang dihasilkan. Pekerja lainnya adalah pekerja yang tidak berhubungan langsung dengan proses produksi, pekerja ini biasanya sebagai pekerja pendukung perusahaan, seperti manager (bukan produksi), kepala personalia, sekretaris, tukang ketik, penjaga malam, sopir perusahaan, dan lainnya.

d. Cultivated Biological Resources (CBR) adalah sumber daya hayati yang dibudidayakan dengan tujuan untuk mendapatkan manfaat darinya.

Sebelumnya, penghitungan output pertanian pada PDB tahun dasar 2000 hanya mencakup output panen. Sedangkan SNA 2008 menjelaskan bahwa output pertanian tidak hanya mencakup output saat panen tetapi juga mencakup semua pertumbuhan asset alami yang merupakan hasil budidaya mulai dari bibit sampai siap dipanen.

e. Tanaman semusim adalah jenis tanaman yang usianya sejak ditanam sampai masa panennya kurang dari satu tahun, dan hanya dapat dipanen satu kali untuk setiap penanaman. Proses pemanenan tanaman ini biasanya dibongkar habis.

Jika dalam akhir suatu periode komoditi jenis ini belum dapat dipanen, maka output dari komoditi ini diperkirakan sebesar biaya-biaya yang dikeluarkan mulai dari bibit sampai dengan habis masa periode tersebut.

f. Tanaman tahunan adalah jenis tanaman yang usianya sejak ditanam sampai masa panen pertama kalinya lebih dari satu tahun dan dapat dipanen lebih dari satu kali. Jika dalam akhir suatu periode komoditi jenis ini belum dapat dipanen, maka output dari komoditi ini pada periode tersebut diperkirakan sebesar biaya-biaya yang dikeluarkan mulai dari bibit sampai dengan habis masa periode tersebut. Jika pada periode selanjutnya komoditi tersebut belum bisa juga untuk dipanen maka output dari komoditi ini pada periode kedua ini diperkirakan sebesar biaya perawatan yang dikeluarkan. Jika pada suatu periode komoditi tersebut sudah dapat dipanen untuk pertama kali, maka komoditi tersebut dikapitalisasi sebagai modal tetap dan pada periode tersebut dihitung nilai penyusutannya.

g. Rincian biaya upah meliputi biaya yang dikeluarkan oleh perusahaan/usaha dalam rangka membayar upah dan gaji atas jam kerja atau pekerjaan yang telah diselesaikan, upah lembur, semua bonus dan tunjangan, perhitungan waktu-waktu tidak bekerja, bonus yang dibayarkan tidak teratur, penghargaan, dan nilai pembayaran sejenisnya kepada pekerjanya.

4.2 Hal-hal yang Perlu Diperhatikan

Pengisian kuesioner SK-ISNA 2014 haruslah sesuai dengan tata cara yang telah dijelaskan di bab sebelumnya. Selain itu, ada beberapa hal yang perlu untuk diperhatikan yaitu :

1. Perhatikan pengisian KBLI 2009. Pemeriksa harus memastikan KBLI 2009 yang dicantumkan adalah 5 digit. Misalkan kode KBLI 2009 untuk usaha perkebunan karet 01291.

2. Penggantian sampel harus atas persetujuan koordinator survei. Sampel yang akan diganti harus memerhatikan ketentuan penggantian sampel. Sampel pengganti tidak diperkenankan diluar KBLI 2009 yang telah ditentukan dalam alokasi sampel kecuali sudah ada konfirmasi sebelumnya dengan BPS-RI.

11. Retribusi dan pungutan/iuran lainnya 12. Premi asuransi pertanian

13. Penyusutan barang modal

14. Listrik (penyinaran tanaman, penyiraman, dll) 15. Bahan bakar minyak

16. Jasa pertanian

17. Pajak tidak langsung (PBB lahan) 18. Lainnya (wadah, polybag , tali, air, dll) 19. Tenaga kerja a. Jumlah pekerja 1) Laki-laki 2) Perempuan b. Upah (Rp) 1) Pengolahan lahan 3) Penanaman 4) Pemeliharaan (pemangkasan, penyiangan, dll) 5) Pemupukan 6) Pengendalian hama

Khusus tanaman perkebunan semusim (misal: tebu, tembakau)

1. Luas tanaman yang belum dipanen hingga akhir tahun 2012... m2

2. Luas tanaman yang belum dipanen hingga akhir tahun 2013... m2

Khusus tanaman perkebunan tahunan (misal: karet, kakao, dll)

3. Kondisi tanaman belum menghasilkan (selama tahun 2013)

umur ≤ 1 1 <umur ≤ 2 2 <umur ≤ 3 3 <umur ≤ 4 umur > 4 (4) Jenis kelamin (2) (4) Total upah Total pekerja Perempuan (1) (2) (3)

Pekerja tetap Pekerja tidak tetap

(1)

BLOK IV.A BIAYA PEMELIHARAAN SUBKATEGORI HORTIKULTURA (lanjutan)

(2)

BLOK IV.B. BIAYA PEMELIHARAAN SUBKATEGORI PERKEBUNAN

2) Penyemaian

Jenis kegiatan Laki-laki

(1)

(2) (3)

Umur tanaman Jumlah pohon/lajur

4 .

1. Benih/penyisipan 2. Pupuk

3. Stimulan/zat pengatur tumbuh 4. Tanaman pelindung 5. Pestisida 6. Sewa lahan

7. Sewa peralatan/sarana usaha 8. Bunga kredit/pinjaman usaha 9. Retribusi dan pungutan/iuran lainnya 10. Premi asuransi pertanian

11. Penyusutan barang modal 12. Bahan bakar minyak 13. Jasa pertanian

14. Pajak tidak langsung (PBB lahan) 15. Lainnya (wadah, air, dll) 16. Tenaga kerja a. Jumlah pekerja 1) Laki-laki 2) Perempuan b. Upah (Rp) 1) Pengolahan lahan 3) Penanaman 4) Pemeliharaan (pemangkasan, penyiangan, dll) 5) Pemupukan 6) Pengendalian hama Laki-laki Perempuan (3) (4) (1) (2) (3) (4) 2) Penyemaian Jenis kegiatan (1) (2) (3) (4) batang kg kg batang ...

BLOK IV.B. BIAYA PEMELIHARAAN SUBKATEGORI PERKEBUNAN

(LANJUTAN)Uraian Satuan Banyaknya Penggunaan Nilai (Rp)

Total upah

Jenis kelamin Pekerja tetap Pekerja tidak tetap Total pekerja

(1)

Biaya pemeliharaan tanaman yang belum menghasilkan selama tahun 2013 (diisi

baik untuk tanaman semusim maupun tanaman tahunan)

1 . umur ≤ 1 1 <umur ≤ 2 2 <umur ≤ 3 3 <umur ≤ 4 umur > 4 2. umur ≤ 1 1 <umur ≤ 2 2 <umur ≤ 3 3 <umur ≤ 4 umur > 4

3. Biaya pemeliharaan ternak yang belum menghasilkan selama tahun 2013

a. Pakan ternak b. Vaksin c. Obat-Obatan d. Vitamin e. Garam f. Disinfektan g. Sewa lahan

h. Sewa kandang, bangunan, mesin, dan alat-alat i. Perbaikan kandang

j. Ongkos & suku cadang/bahan untuk pemeliharaan/perbaikan kecil barang modal k. Bunga kredit/pinjaman usaha

l. Penyusutan barang modal m. Retribusi dan pungutan lain n. Pajak tidak langsung (PBB lahan)

o. Jasa peternakan (kesehatan, pemacekan, dll.) p. Jumlah pekerja

1) Laki-laki 2) Perempuan

Jenis kelamin Pekerja tetap Pekerja tidak tetap

Jumlah (Orang) Upah dan Gaji (Rp) Jumlah (Orang) Upah dan Gaji (Rp)

Jumlah ternak (ekor)

(2)

Jumlah ternak (ekor)

(2)

Nilai (Rp) Banyaknya Penggunaan

(3) (4)

BLOK IV.C. BIAYA PEMELIHARAAN SUBKATEGORI PETERNAKAN

Satuan (1) (2) kg ... ... ... ... ... (1) (2) (3) (4) (5) Uraian (1)

Khusus untuk ternakyang belum menghasilkan hingga akhir tahun 2012 (khusus

ayam petelur hanya isi untuk kategori umur ≤ 1)

Khusus untuk ternakyang belum menghasilkan hingga akhir tahun 2013 (khusus ayam petelur hanya isi untuk kategori umur ≤ 1)

Umur ternak

(1)

Diketahui oleh yang bertanggung jawab di perusahaan/usaha:

Nama :

Jabatan :

BLOK V. C A T A T A N

BLOK VI. KETERANGAN PENGESAHAN

Daftar ini diisi dengan sebenarnya dan menurut keadaan yang sesungguhnya

……….., 2014

(……….)

Lampiran 2. Form Penggantian Sampel SK-ISNA 2014

FORM PENGGANTIAN SAMPEL SK-ISNA 2014

P en jelasan K eterang an K B LI 2009 K B LI 2009 Baru K eterang an K B LI 2009 K B LI 2009 La ma K ab up aten/ K ota K od e