PENGARUH AUDIT INTERN DAN PENGENDALIAN INTERN TERHADAP KINERJA PERUSAHAAN

(Survey Pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya)

VERA MULYAWATI Emai : Qveyank@yahoo.com

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi

Jalan Siliwangi No. 24

ABSTRACT

The research objective to know (1) relation internal audit and internal control (2) to know the influence of internal audit and internal control partially on corporate performance (3) to know the influence of internal audit and internal control simultaneously on corporate performance. The research method use analysis descriptive method use with survey approaches. The analysis tools are correlation analysis to exiname the relationship between internal audit of internal control at Commercial Bank in Tasikmalaya region and the linier regression method of path analysis to determine the effect of internal audit and internal control either partially or simultaneously to the corporate performance at Commercial Bank in Tasikmalaya region. With significance level (α) of 0,05 is used. The result of the research showed that (1) there is a strong relationship between the internal audit of the internal control (2) the internal audit and the internal control have effect partially significance at Commercial Bank in Tasikmalaya region (3) The internal audit and the internal control have effect simultaneously significance at Commercial Bank in Tasikmalaya region.

ABSTRAK

Penelitian ini bertujuan untuk (1) mengetahui hubungan audit intern dengan pengendalian intern (2) untuk mengetahui pengaruh audit intern dan pengendalian intern secara parsial terhadap kinerja perusahaan (3) untuk mengetahui audit intern dan pengendalian intern secara simultan terhadap kinerja perusahaan. Metode pada penelitian ini menggunakan metode deskriptif analisis dengan pendekatan survey. Alat alisis yang digunakan adalah analisis korelasi untuk melihat hubungan antara audit intern dengan pengendalian internb pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya dan dengan regresi linier metode path analisis untuk mengetahui pengaruh audit intern dan pengendalian intern baik secara parsial maupun secara simultan terhadap kinerja perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya. Dengan taraf signifikasi (α) yang digunakan sebesar 0,05. Hasil penelitian menunjukan bahwa (1) terdapat hubungan yang kuat antara audit intern dengan pengendalian intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya (2) audit intern dan pengendalian intern berpengaruh signifikan secara parsial terhadap kinerja perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya (3) audit intern dan pengendalian intern berpengaruh signifikan secara simultan terhadap kinerja perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya.

Kata kunci : Audit Intern, Pengendalian Intern, Kinerja Perusahaan

PENDAHULUAN

Pelaksanaan program pembangunan dalam meningkatan kualitas hidup masyarakat Indonesia merupakan salah satu tujuan yang hendak dicapai. Dalam usaha mewujudkan program pembangunan nasional yang merata dan dapat dinikmati oleh seluruh rakyat, khususnya pada bidang ekonomi, menciptakan iklim yang sehat bagi perkembangan di dunia usaha yang dilaksanakan melalui langkah-langkah dan kebijaksanaan untuk mencapai laju pertumbuhan ekonomi nasional sesuai dengan yang diharapkan.

Perkembangan ekonomi yang semakin lama semakin cepat mendorong suatu institusi atau perusahaan dalam hal ini perbankan untuk meningkatkan kinerjanya agar tetap bertahan dan berkembang.

Dunia perbankan merupakan salah satu institusi yang mempunyai peranan penting dalam bidang perekonomian suatu negara (khususnya di bidang pembiayaan). Perkembangan ekonomi yang semakin lama semakin cepat mendorong suatu institusi atau perusahaan dalam hal ini perbankan untuk meningkatkan kinerjanya agar tetap bertahan dan berkembang. Perusahaan dalam hal ini perbankan agar mampu bertahan dan bersaing dalam persaingan harus bisa menunjukan dengan adanya kualitas kinerja perusahaan yang baik yaitu dengan terciptanya kerjasama manajemen dengan pemimpin serta perangkat organisasi dalam sebuah perusahaan dimana bagian-bagian itu memiliki saling keterkaitan.

Menurut Konsorsium Organisasi Profesi Audit Internal (2004:13) audit intern adalah kegiatan assurance dan konsultasi yang independen dan objektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi.

Untuk mencapai keberhasilan tersebut salah satunya yaitu Bank memerlukan adanya Pengawas Intern yang mampu mengawasi jalannya Bank, karena internal audit adalah agen yang paling pas untuk mewujudkan Intern control, Risk Management dan Good Corporate Governance yang pastinya akan memberikan nilai tambah bagi SDM dan Perusahaan (Kumaas V.G 2011:11).

METODE PENELITIAN

Objek Penelitian dalam penelitian ini adalah survey pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya.

Metode yang dipergunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan survey. Metode deskriptif analisis adalah data-data yang dikumpulkan berhubungan dengan permasalahan-permasalahan yang dihadapi perusahaan pada saat sekarang, yang bertujuan untuk memecahkan masalah-masalah terssebut dengan data yang diolah dan dianalisis untuk kemudian ditarik suatu kesimpulan dan saran. (Sugiyono, 2012:12).

PEMBAHASAN

Audit Intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya

Dari hasil penelitian penulis tentang audit intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya, maka audit intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya sudah dikelola dengan sangat baik. Hal ini dapat dilihat dari klasifikasi penilaian untuk setiap indikator audit intern menunjukan nilai yang sangat tinggi. Artinya, secara keseluruhan Bank Umum Konvensional di Wilayah Kota Tasikmalaya telah melakukan evaluasi dan memberikan kontribusi yang sangat tinggi terhadap pengelolaan risiko, pengendalian intern dan proses governance dengan menggunakan pendekata yang sistematis, teratur dan menyeluruh.

Pengendalian Intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya Dari hasil penelitian penulis tentang pengendalian intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya, maka pengendalian intern pada Bank Umum Konvensional di Wilayah kota Tasikmalaya sudah dikelola dengan sangat baik. Hal ini dapat dilihat dari klasifikasi penilaian untuk setiap indicator pengendalian intern menunjukan nilai yang sangat tinggi. Artinya, secara keseluruhan Bank Umum Konvensional di Wilayah Kota Tasikmalaya telah melakukan pengendalian intern secara efektif melalui 5 komponen pengendalian intern yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi dan pemantauan.

Kinerja Perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya Dari hasil penelitian penulis tentang kinerja perusahaan pada Bank Umum Konvensional di kota Tasikmalaya, maka kinerja perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya sangat baik. Hal ini dapat dilihat dari klasifikasi penilaian untuk setiap indikator kinerja perusahaan menunjukan nilai yang sangat tinggi. Artinya, secara keseluruhan Bank Umum Konvensional di Wilayah Kota Tasikmalaya sudah melaksanakan kinerjanya dengan baik dan mencapai hasil yang baik pula, diukur dari persfektif financial, persfektif konsumen, perspektif proses bisnis internal dan perspektid pembelajaran dan pertumbuhan.

Pengaruh Audit Intern terhadap Pengendalian Intern

= 0,794

= 0,61 Gambar 4.1

Nilai Koefisien jalur antara Variabel X1 dan X2

Dari hasil perhitungan SPSS versi 17.0 (Tabel Model Summary) diperoleh data mengenai nilai R (koefisen korelasi) dan R Square/R2 (koefisien determinasi). Nilai R menunjukan besarnya hubungan atau korelasi antara audit intern dengan pengendalian intern sebesar 0,794. Ini berarti antara audit intern dengan pengendalian intern mempunyai hubungan yaitu sebesar 79,4% dengan katagori kuat (Sugiyono, 2012:250). Sedangkan koefisien determinasi (R2) menunjukan besarnya pengaruh audit intern terhadap pengendalian intern, yaitu sebesar 0,630 atau 63% yang diperoleh dari (0,794)2. Artinya 63% variabilitas variabel pengendalian intern dipengaruhi oleh variabel bebas yang dalam hal ini adalah audit intern, pengaruh faktor lainnya (faktor residu) terhadap pengendalian intern selain audit intern adalah sebesar 37%. Pengaruh faktor lain yang kemungkinan mempengaruhi pengendalian intern selain audit intern antara lain adalah sistem informasi akuntansi dan komitmen organisasi.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasarkan perhitungan SPSS pada lampiran 6 diperoleh nilai thitung sebesar 3,918, dengan mengambil taraf signifikasi sebesar 5% maka ttabel sebesar 2,306, sehingga thitung > ttabel (3,908 > 2,306) dengan tingkat signifikasi 0,04 < 0,05, maka tolak Ho atau terima Ha, dengan kata lain audit intern berpengaruh signifikan terhadap pengendalian intern.

Dengan demikian, semakin baik audit intern dilakukan pada Bank Umum Konvensional di kota Tasikmalaya, maka akan sebaik pula pengendalian intern pada Bank Umum di kota Tasikmalaya dan sebaliknya jika audit intern tidak dilakukan dengan baik

oleh Bank Umum Konvensional di kota Tasikmalaya, maka pengendalian intern pada Bank Umum Konvensional di kota Tasikmalaya akan kurang efektif.

Berdasarkan hasil penelitian, menunjukan bahwa pelaksanaaa audit intern pada Bank Umum Konvensional di kota Tasikmalaya sudah dilaksanakan dengan baik, sehingga pengendalian intern pada Bank Umum Konvensional di kota Tasikmalaya sudah efektif.

Hal ini relevan dengan pernyataan Konsorsium Profesi Audit Internal (2004:5) bahwa aduit internal membantu organisasi untuk mencapai tujuannya, melalui sistem suatu pendekatan yang sistematis dan teratur salah satunya untuk mengevaluasi dan meningkatkan efektivitas pengendalian intern.

Pengaruh Audit Intern secara parsial terhadap Kinerja Perusahaan

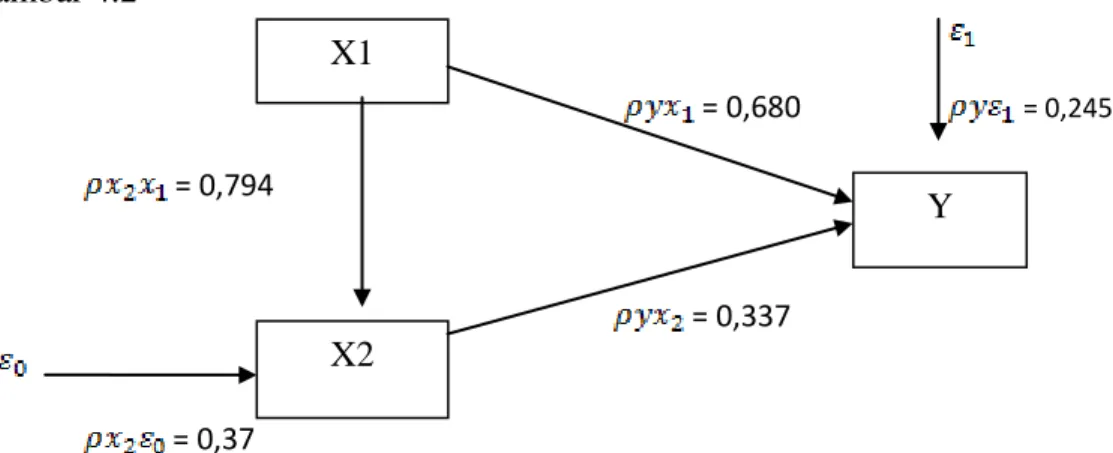

Dari hasil perhitungan SPSS versi 17.0 (Tabel Model Summary) diperoleh nilai koefisien beta atau koefisien standar (standardized coefficient) untuk variabel X1 (audit intern) terhadap variabel Y (kinerja perusahaan) adalah sebesar 0,680. Ini berarti antara audit intern dengan kinerja perusahaan mempunyai hubungan yaitu sebesar 68% dengan katagori kuat (Sugiyono, 2012:250). Sedangkan nilai koefisien determinasi (R2) adalah sebesar 0,462 yang diperoleh dari (0,682), menunjukan bahwa besarnya pengaruh audit intern terhadap kinerja perusahaan adalah 46,2%. Artinya 46,2% variabilitas variabel kinerja perusahaan dipengaruhi secara parsial oleh variabel bebas yang dalam hal ini adalah adalah audit intern.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasrkan perhitungan SPSS pada lampiran 6 diperoleh nilai thitung sebesar 4,768, dengan mengambil taraf signifikasi sebesar 5% maka ttabel sebesar 2,306, sehingga thitung > ttabel (4,768 > 2,306) dengan tingkat signifikasi 0,01 < 0,05. Dikarenakan thitung > ttabel dan tingkat signifikasi kurang dari 0,05 maka kaidah keputusannya adalah tolak Ho atau terima Ha, dengan kata lain audit intern berpengaruh signifikan terhadap kinerja perusahaan.

Dengan demikian, semakin baik audit intern dilakukan pada Bank Umum Konvensional di kota Tasikmalaya, maka akan menunjang pencapaian kinerja perusahaan yang telah ditetapkan dan sebaliknya jika audit intern tidak dilakukan dengan baik oleh

Bank Umum Konvensional di kota Tasikmalaya, maka kinerja perusahaannya yang telah ditetapkan akan sulit tercapai.

Berdasarkan hasil penelitian, menunjukan bahwa pelaksanaaa audit intern pada Bank Umum Konvensional di kota Tasikmalaya sudah dilaksanakan dengan baik, sehingga pencapaian kinerja perusahaan yang telah ditetapkan mampu tercapai.

Pengaruh Pengendalian Intern secara parsial terhadap Kinerja Perusahaan

Dari hasil perhitungan SPSS versi 17.0 (Tabel Model Summary) diperoleh nilai koefisien beta atau koefisien standar (standardized coefficient) untuk variabel X2 (pengendalian intern) terhadap variabel Y (kinerja perusahaan) adalah sebesar 0,337. Ini berarti antara audit intern dengan kinerja perusahaan mempunyai hubungan yaitu sebesar 33,7% dengan katagori rendah (Sugiyono, 2009:250). Sedangkan nilai koefisien determinasi (R2) adalah sebesar 0,114 yang diperoleh dari (0,3772), menunjukan bahwa besarnya pengaruh pengendalian intern terhadap kinerja perusahaan adalah 11,,4%. Artinya 11,4% variabilitas variabel kinerja perusahaan dipengaruhi secara parsial oleh variabel bebas yang dalam hal ini adalah adalah pengendalian intern.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasrkan perhitungan SPSS pada lampiran 6 diperoleh nilai thitung sebesar 2,371, dengan mengambil taraf signifikasi sebesar 5% maka ttabel sebesar 2,306, sehingga thitung > ttabel (2,371 > 2,306) dengan tingkat signifikasi 0,045 < 0,05. Dikarenakan thitung > ttabel dan tingkat signifikasi kurang dari 0,05 maka kaidah keputusannya adalah tolak Ho atau terima Ha, dengan kata lain pengendalian intern berpengaruh signifikan terhadap kinerja perusahaan.

Dengan demikian, semakin baik pengendalian intern dilakukan pada Bank Umum Konvensional di kota Tasikmalaya, maka akan sebaik pula kinerja perusahaan pada Bank Umum di kota Tasikmalaya dan sebaliknya jika pengendalian intern tidak dilakukan dengan baik oleh Bank Umum Konvensional di kota Tasikmalaya, maka kinerja perusahaan pada Bank Umum Konvensional di kota Tasikmalaya akan sulit tercapai.

Berdasarkan hasil penelitian, menunjukan bahwa pelaksanaan pengendalian intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya sudah dilaksanakan dengan baik, sehingga kinerja perusahaan pada Bank Umum Konvensional di kota Tasikmalaya tercapai dengan sangat baik.

Pengaruh Audit Intern dan Pengendalian Intern secara simultan terhadap Kinerja Perusaahaan

Untuk menguji hipotesis diatas, maka dilakukan pengeolahan data hasil penelitian. Dari hasil perhitungan SPSS versi 17.0 (Tabel Model Summary) diperoleh data mengenai nilai R (koefisen korelasi) dan R Squar/R2 (koefisien determinasi). Nilai R menunjukan besarnya hubungan atau korelasi antara audit intern dan pengendalian intern terhadap kinerja perusahaan sebesar 0,970. Ini berarti antara audit intern dan pengendalian intern terhadap kinerja perusahaan mempunyai hubungan yaitu sebesar 97% dengan katagori sangat kuat (Sugiyono, 2012:250). Sedangkan nilai koefisien determinasi (R2) menunjukan besarnya pengaruh audit intern dan pengendalian intern terhadap kinerja perusahaan, yaitu sebesar 0,940 atau 94% yang diperoleh dari (0,970)2. Artinya 94% variabilitas variabel kinerja perusahaan dipengaruhi oleh variabel bebas yang dalam hal ini adalah audit intern dan pengendalian. Pengaruh variabel lainnya (faktor residu) terhadap kinerja perusahaan selain audit intern dan pengendalian intern adalah sebesar 6%.

Dengan kriteria tolak Ho jika Fhitung > Ftabel, maka berdasarkan perhitungan SPSS pada lampiran 6 diperoleh nilai Fhitung sebesar 62, 971, dengan mengambil taraf signifikasi sebesar 5% maka Ftabel sebesar 4,74, sehingga Fhitung > Ftabel (62,971 > 4,74) dengan tingkat signifikasi sebesar 0,000 < 0,05, Dikarenakan Fhitung > Ftabel dan tingkat signifikasi kurang dari 0,05 maka kaidah keputusannya adalah tolak Ho atau terima Ha, dengan kata lain audit intern dan pengendalian intern berpengaruh signifikan terhadap kinerja perusahaan.

Hal ini apabila pelaksanaan audit intern dan pengendalian intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya dilaksanakan secara keseluruhan dengan baik, maka pencapaian kinerja pada Bank Umum Konvensional di Wilayah kota Tasikmalaya akan meningkat.

Secara lengkap pengaruh antara variabel X1 dan X2 terhadap Y dapat dilihat pada gambar 4.2 = 0,680 = 0,245 = 0,794 = 0,337 = 0,37

Gambar 4.2 Nilai koefisien jalur antara variabel X1 dan X2 dengan Y Simpulan

Berdasarkan hasil analisis dan pembahasan mengenai pengaruh audit intern dan pengendalian intern terhadap kinerja perusahaan, maka penulis dapat menarik simpulan sebagai berikut:

1. Bank Umum Konvensional di Wilayah Kota Tasikmalaya pada umumnya telah melaksanakan audit intern dan pengendalian intern dengan sangat baik. Hal ini terlihat dari interpretasi nilai total jawaban responden mengenai audit intern dan pengendalian intern menunjukan katagori yang sangat tinggi. Artinya ruang lingkup audit intern yang mencakup pengelolaan resiko, pengendalian intern dan proses governance serta pengendalian intern yang mencakup lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian, informasi dan komunikasi serta pemantauan telah dilaksanakan dengan sangat baik oleh Bank Umum Konvensional di Wilayah Kota Tasikmalaya. 2. Bank Umum Konvensional sudah melaksanakan kinerjanya dengan sangat baik. Hal

ini terlihat dari interpretasi nilai total jawaban responden mengenai kinerja perusahaan menunjukan kategori sangat tinggi. Dengen demikian kinerja perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya yang diukur dengan balanced scorecard melalui perspektif financial, perspektif konsumen, perspektif bisnis internal serta perspektif pembelajaran dan pertumbuhan telah mencapai hasil yang sangat baik.

X1

X2

3. Berdasarkan hasil analisa dengan menggunakan path analysis, maka audit intern berpengaruh terhadap pengendalian intern. Artinya semakin baik audit intern dilakukan, maka akan semakin baik pula pengendalian intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya.

4. Berdasarkan hasil uji hipotesis dengan taraf signifikasi 5% dapat ditarik kesimpulan bahwa audit intern secara parsial berpengaruh signifikan terhadap kinerja perusahaan dan pengendalian intern secara parsial juga berpengaruh terhadap kinerja perusahaan. 5. Pengujian secara simultan menunjukan bahwa, audit intern dan pengendalian intern

secara simultan berpengaruh signifikan terhadap kinerja perusahaan. Artinya apabila audit intern dan pengendalian intern dilaksanakan secara bersamaan dengan baik oleh bank, maka kinerja perusahaan pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya akan lebih meningkat.

5.2 Saran

Berdasarkan simpulan yang telah dikemukakan diatas, penulis mencoba memberikan saran-saran yang diharapkan dapat memberikan manfaat, yaitu sebagai berikut:

1. Bagi Pihak Bank

Audit intern dan pengendalian intern pada Bank Umum Konvensional di Wilayah Kota Tasikmalaya perlu terus dijaga dan ditingkatkan agar pencapaian kinerja dapat lebih meningkat lagi. Karena persaingan perbankan di Wilayah Kota Tasikmalaya sangat ketat. Agar mampu bertahan dan mencapai kinerjanya dengan baik maka audit intern dan pengendalian harus tetap dikelola dengan baik bahkan harus ditingkatkan agar kinerja perusahaan yang telah ditetapkan mampu tercapai.

2. Bagi peneliti selanjutnya

Penelitian yang dilakukan penulis meliputi pengaruh audit intern dan pengendalian intern terhadap kinerja perusahaan, untuk peneliti selanjutnya disarankan untuk meneliti faktor-faktor lain yang dapat mempengaruhi kinerja perusahaan, selain dari audit intern dan pengendalian intern misalnya implementasi strategi, intellectual capital dan good corporate governance sehinggan hasil penelitian tersebut dapat diperbandingkan dengan hasil penelitian penulis.

DAFTAR PUSTAKA

Akmal. (2006). Pemeriksaan Intern (Internal Audit). Jakarta: Indeks

Amin Widjaja Tunggal. (2008). Memahami Internal Auditing. Jakarta: Harvarinda

__________________. (2010). Memahami Internal Auditing. Jakarta: Harvarinda

Amir Abadi Jusuf. (2006). Audit Pendekatan Terpadu. Edisi Indonesia. Jakarta : Salemba Annisa. (2012). “Pengaruh fungsi audit intern terhadap pengendalian intern bahan baku”

sensus pada perusahaan manufaktur skala menengah dan besar di Tasikmalaya. Skripsi Univ. Siliwangi Tasikmalaya

Anthony, Robert N. dan Vijay Govindarajan. (2010). Sistem Pengendalian Manajemen, buku

dua. Diterjemahkan oleh Kurniawan Tjakrawala dan Krista. Jakarta : Salemba Empat

Daniel Susanto. (2007). “Peranan Audit internal terhadap Kepatuhan manajemen

Perusahaan”. Studi kasus pada PT. Otto Parmaceutical Industries. Ltd. Skripsi Univ.

Widyatama Bandung.

Feery N Indroes dan Sugiarto. (2006). Manajemen Resiko Perbankan. Yogyakarta : Graha Ilmu IIA. (2011). International Profesional Practice Framework. The Institute of Internal Auditor

inc. USA

Ikatan Akuntan Indonesia. (2007). Standar Profesional Akuntan Publik. Jakarta: Salemba Empat

Iman Widodo. (2011). Analisis Kinerja Perushaan dengan menggunakan Balanced Scorecard study kasus pada PT. Jansen Indonesia. Skripsi Univ.Diponorogo Semarang.

Konsorsium Organisasi Profesi Audit Intenral. (2004) . “Standar Profesi Internal Audit

Internal. Jakarta: Yayasan Pendidikan Internal Audit. Kumaas, V.G. (2011). Internal Audit. Jakarta : Erlangga

Kusnaedi. (2005). Cara Menggunakan Dan Menggunakan Path Analisis. Bandung : CV Alfabeta Bandung

Mulyadi. (2007). Sistem Perencanaan dan Pengendalian Manajemen. Edisi Tiga. Jakarta: Salemba Empat

_______. (2007). Sistem Akuntansi, Cetakan Ke Empat. Jakarta; Salemba Empat

Nur Indriantoro. (2002). Metodologi Penelitian Bisnis. Cetakan Kedua. Yogyakarta : BPEE UGM

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 “Tentang Tata Cara Penilaian Tingkat Kesehatan Bank”

Ratna Indrawati. (2012). “Pengaruh keahlian auditor intern dan tingkat kepatuhan terhadap kinerja perusahaan” survey pada perusahaan skala menengah dan besar di Tasikmalaya. Skripsi Univ. Siliwangi Tasikmalaya

Sekaran, U. (2003). Research Methods For Busines A Skill Building Approach 2nd, Edition John Wiley and Son. New York

Suharsimi Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta

Sumarsan, T. (2013). Sistem Pengendalian Manajemen: Konsep, Aplikasi dan Pengukuran Kinerja, Edisi Dua. Jakarta: PT. Indeks

Sawyer, Lawrence B. (2005). Internal Auditing. Diterjemahkan oleh Desi Andhariani. Jakarta : Salemba Empat.

Sugiyono (2012). Metodelogi Penelitian Bisnis. Bandung: Alfabeta.

Sukrisno Agoes. (2004). Auditing, Jilid 1, Edisi Ketiga. Depok: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

______. (2012). Auditing, Buku Satu, Edisi Empat. Jakarta: Salemba Empat

Undang-Undang Republik Indonesia No 10 Tahun 1998 “ Tentang Perbankan”

Wanalia Wulan.(2008). “Pengaruh Audit Intern terhadap Good Corporate Governance.” Survey pada 9 (sembilan) PD BPR PEmerintah Kabupaten Tasikmalaya. Skripsi Univ. Siliwangi Tasikmalaya.

Zaki Zima. Krisis Perbankan. [Online].

Tersedia: http://ZimaZaki.wordpress.com/2009/08/18/krisis-perbankan/. [17Maret2014]

Zulkarnain Usman. (2013). “Pengaruh system pengendalian intern terhadap kinerja perusahaan’’ study kasus pada PT. Mnc Sky Vision Cabang Gorontalo. Jurnal Univ. Gorontalo