BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Instrumen dan Responden

Data dikumpulkan melalui kuesioner seperti terlampir dalam lampiran A. Kuesioner tersebut terbagi dalam dua bagian. Di bagian pertama, responden diminta untuk mengisi identitas dirinya, sedangkan di bagian kedua responden diminta untuk mengisi pendapatnya terhadap variabel-variabel penelitian yang terdiri dari enam variabel bebas dan dua variabel terikat. Variabel bebas yang dimaksud adalah sumber daya manusia(SDM), teknologi, metodologi, skala ekonomis, spesialisasi dan proses administrasi, sedangkan variabel terikat adalah efisiensi dan efektivitas pemrosesan

payroll.

Kuesioner disebarkan kepada responden-responden survei, yaitu semua payroll

administrator perusahaan yang menggunakan jasa outsourcing payroll PT SSI. Dari 18

perusahaan yang menjadi pelanggan jasa outsourcing payroll PT SSI, 15 perusahaan yang memiliki payroll administrator sehingga kuesioner hanya dikirimkan ke payroll administrator di 15 perusahaan tersebut. Di beberapa perusahaan yang disurvei ada lebih dari satu responden. Kuesioner dikirimkan melalui kurir dan e-mail. Sebanyak 20 kuesioner telah disebarkan dan 18 kuesioner (90%) telah diisi dan dikembalikan oleh responden. Semua kuesioner yang dikembalikan telah memenuhi syarat untuk dianalisa lebih lanjut.

4.2. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas untuk mengetahui konsistensi instrumen penelitian dilakukan dengan metode Croncbach’s Alpha menggunakan SPSS 10.01. Hasil pengujian validitas dan reliabilitas terhadap item-item pertanyaan variabel bebas dan variabel terikat dalam kuesioner tersebut terlampir pada lampiran B.

Dalam pengujian validitas, Nilai Corrected Item-Total Correlation (r) untuk setiap item pertanyaan dibandingkan dengan r table dimana r tabel = 0,4 untuk degree of

freedom (df) = 18-2 = 16 dan tingkat signifikan = 5%. Semua item kuesioner yang lain

memiliki nilai r yang lebih besar dari r table kecuali item B25 yang memiliki nilai r = 0,2182. Dengan demikian semua item kuesioner kecuali item B25, valid untuk diuji lebih lanjut.

Dalam pengujian reliabilitas, digunakan koefisien reliabilitas (α) untuk menyatakan reliabilitas variabel yang diuji. Dari hasil pengujian reliabilitas, seperti terlampir pada lampiran B, semua variabel kecuali varibel spesialisasi (Sp) dan skala ekonomis (Se), memiliki koefisien reliabilitas (α) > 0,7. Dengan demikian, semua variabel kecuali variabel spesialisasi (Sp) dan skala Ekonomis (Se) dapat diuji lebih lanjut.

4.3. Pembuktian Hipotesis

4.3.1. Statistik Deskriptif

Rekapitulasi identitas masing-masing responden dapat dilihat pada Tabel 4.1. Sebagian besar responden merupakan manajer human resource karena payroll biasanya berada di bawah departemen human resource. Frekwensi pemrosesan payroll di

perusahaan responden semuanya bulanan. Jumlah karyawan perusahaan responden kebanyakan di bawah seratus karyawan dengan lokasi penyebaran satu sampai dengan sepuluh lokasi.

Tabel 4.1 Rekapitulasi Identitas Responden

Deskripsi % Jabatan Manager 66.67% Kepala bagian 0.00% Staf 33.33% Lainnya 0.00% Departemen Human Resource 83.33% Finance/Accounting 0.00% Lainnya 16.67% Frekwensi pemrosesan payroll

Bulanan 100.00% Mingguan 0.00% Harian 0.00% Jumlah karyawan <100 55.56% 100-300 22.22% 301-500 22.22% >500 0.00% Jumlah jenis income variabel

Tidak ada 0.00% Sedikit 83.33% Banyak 16.67% Penyebaran karyawan 1-10 tempat 94.44% >10 tempat 5.56%

Lama menggunakan jasa outsourcing payroll

> 2 tahun 94.44%

< 2 tahun 5.56%

Jumlah responden (n) 18

Rekapitulasi skor masing-masing variabel dapat dilihat pada Tabel 4.2. Dari tabel tersebut terlihat bahwa variabel bebas, kemampuan SDM (Sm) PT SSI mempunyai nilai mean lebih besar dari empat. Dengan demikian, rata-rata responden puas dengan

kemampuan SDM penyedia jasa payroll outsourcing. Demikian pula halnya dengan variabel terikat Efisiensi(Es) dan Efektivitas(Ek), rata-rata responden setuju terhadap Efisiensi dan Efektifitas dalam pemrosesan payroll.

Tabel 4.2 Rekapitulasi Skor Variabel

Minimum Maximum Mean Std. Deviation Variance Variabel Bebas

Kemampuan SDM (Sm) 3.00 4.80 4.0444 .6080 .370

Teknologi (Tk) 3.00 4.40 3.8222 .4797 .230

Metodologi (Md) 3.17 4.67 3.8800 .5110 .261 Proses administrasi (In) 2.75 4.25 3.6111 .4555 .208 Variabel Terikat

Efisiensi (Es) 3.33 5.00 4.0189 .4487 .201

Efektifitas (Ek) 3.75 5.00 4.2083 .4393 .193

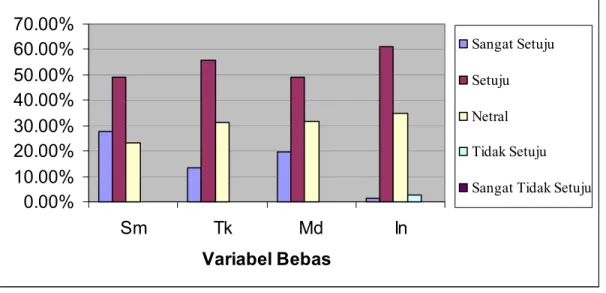

Tabel 4.3. menampilkan frekwensi dari respon responden terhadap masing-masing variabel bebas. Seperti terlihat pada Gambar 4.1., untuk setiap variabel bebas mayoritas responden puas dengan masing-masing variabel bebas yang ditanyakan dalam kuesioner.

Tabel 4.3. Rekapitulasi Frekwensi Respon Responden terhadap Variabel Bebas

Variabel bebas Sangat Setuju Setuju Netral Tidak Setuju Sangat Tidak Setuju Kemampuan SDM (Sm) 27.78% 48.89% 23.33% 0.00% 0.00% Teknologi (Tk) 13.33% 55.56% 31.11% 0.00% 0.00% Metodologi (Md) 19.44% 49.07% 31.48% 0.00% 0.00% Proses administrasi (In) 1.39% 61.11% 34.72% 2.78% 0.00%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% Sm Tk Md In Variabel Bebas Sangat Setuju Setuju Netral Tidak Setuju Sangat Tidak Setuju

Gambar 4.1. Frekwensi Respon Responden terhadap Variabel Bebas

Tabel 4.4. menampilkan frekwensi respon responden terhadap variabel terikat. Tampilan dalam bentuk grafik pada Gambar 4.2. memperlihatkan bahwa mayoritas responden setuju dengan efisiensi dan efektivitas pemrosesan payroll.

Tabel 4.4.Rekapitulasi Frekwensi Respon Responden terhadap Variabel Terikat Variabel Terikat Sangat Setuju Setuju Netral Tidak Setuju Sangat Tidak Setuju Efisiensi (Es) 16.67% 68.52% 14.81% 0.00% 0.00% Efektifitas (Ek) 26.39% 68.06% 5.56% 0.00% 0.00% 0.00% 20.00% 40.00% 60.00% 80.00% Es Ek Variabel Terikat Sangat Setuju Setuju Netral Tidak Setuju Sangat Tidak Setuju

4.3.2. Hipotesis 1

Hipotesis 1: hipotesis mengenai adanya pengaruh tingkat kepuasan pelanggan jasa

outsourcing payroll terhadap efisiensi pemrosesan payroll.

H0 = Tidak ada pengaruh tingkat kepuasan pelanggan jasa outsourcing payroll terhadap efisiensi pemrosesan payroll di perusahaan pelanggan.

H1 = Ada pengaruh tingkat kepuasan pelanggan jasa outsourcing payroll terhadap efisiensi pemrosesan payroll di perusahaan pelanggan.

Uji hipotesis statistik yang dilakukan: H0 : β1 = β2 = β3 = β4 = 0

H1 : Paling sedikit ada satu βk ≠ 0

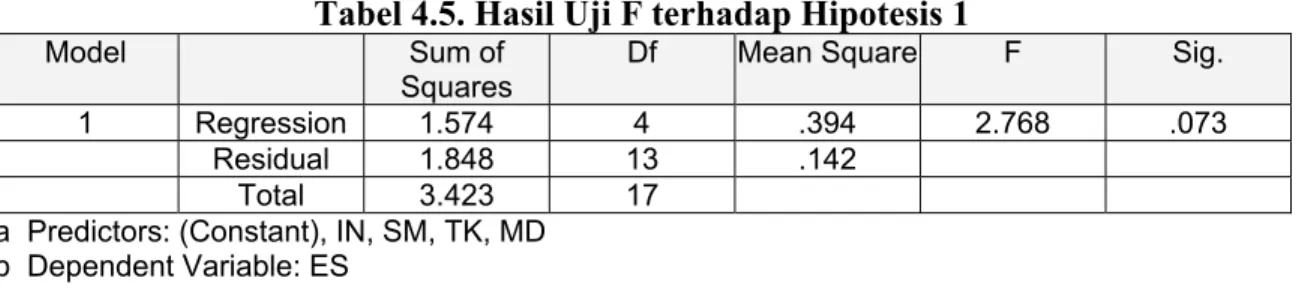

Hasil uji F terhadap hipotesis 1 dengan tingkat signifikansi (α)=0,05 seperti terlihat pada Tabel 4.5.

Tabel 4.5. Hasil Uji F terhadap Hipotesis 1

Model Sum of

Squares

Df Mean Square F Sig.

1 Regression 1.574 4 .394 2.768 .073

Residual 1.848 13 .142

Total 3.423 17

a Predictors: (Constant), IN, SM, TK, MD b Dependent Variable: ES

Hasil uji F dalam Tabel 4.5. di atas menunjukkan tingkat signifikansi p-value (0,073) yang lebih besar dari α (0,05). Dengan demikian, Hipotesis awal (H0) diterima sehingga tidak ada satu pun dari empat variabel bebas tersebut yang secara signifikan berpengaruh terhadap variabel terikat yaitu efisiensi pemrosesan payroll di perusahaan pelanggan.

Tabel 4.6. Hasil Uji Regresi Berganda terhadap Hipotesis 1

Unstandardized

Coefficients Standardized Coefficients T Sig.

Model B Std. Error Beta

1 (Constant) 2.877 1.214 2.370 .034 SM 2.196E-02 .191 .030 .115 .910 TK .533 .322 .570 1.606 .132 MD 3.122E-02 .354 .036 .088 .931 IN -.306 .217 -.311 -1.414 .181 Dependent Variable: ES

Tabel 4.6 menampilkan hasil uji regresi berganda terhadap Hipotesis 1. Hasil uji regresi berganda tersebut menunjukkan bahwa tidak ada variabel bebas yang secara signifikan berpengaruh terhadap variabel efisiensi(Es) pemrosesan payroll di perusahan pelanggan. Hal ini ditunjukkan dengan nilai p-value variabel-variabel bebas tersebut yang lebih besar dari (α)=0,1.

Tabel 4.7. Model Summary Pengujian Hipotesis 1.

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson

1 .678 .460 .294 .3771 2.790

a Predictors: (Constant), IN, SM, TK, MD b Dependent Variable: ES

Tabel 4.7. menunjukkan model Summary dari hasil pengujian Hipotesis 1. Nilai R(0,678) > 0,5 menunjukkan bahwa korelasi antara variabel-variabel bebas dan variabel terikat cukup signifikan. Nilai Adjusted R Square (0,294) menunjukkan bahwa 29,4% variasi dalam variabel terikat dapat dijelaskan dengan variasi dari variabel-variabel bebas.

4.3.3. Hipotesis 2

Hipotesis 2: hipotesis mengenai adanya pengaruh tingkat kepuasan pelanggan jasa

outsourcing payroll terhadap efektivitas pemrosesan payroll.

H0 = Tidak ada pengaruh tingkat kepuasan pelanggan jasa outsourcing payroll terhadap efektivitas pemrosesan payroll di perusahaan pelanggan.

H1 = Ada pengaruh tingkat kepuasan pelanggan jasa outsourcing terhadap efektivitas pemrosesan payroll di perusahaan pelanggan.

Uji hipotesis statistik yang dilakukan: H0 : β1 = β2 = β3 = β4 = 0

H1 : Paling sedikit ada satu βk ≠ 0

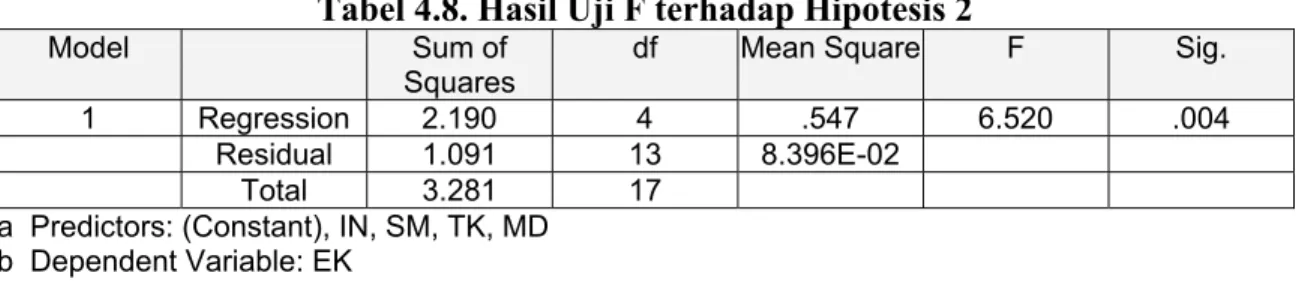

Hasil uji F terhadap hipotesis 2 dengan tingkat signifikansi (α)=0,05 seperti terlihat pada Table 4.8.

Tabel 4.8. Hasil Uji F terhadap Hipotesis 2

Model Sum of

Squares

df Mean Square F Sig.

1 Regression 2.190 4 .547 6.520 .004

Residual 1.091 13 8.396E-02

Total 3.281 17

a Predictors: (Constant), IN, SM, TK, MD b Dependent Variable: EK

Hasil uji F dalam Tabel 4.8. di atas menunjukkan tingkat signifikansi

p-value(0,004) yang lebih kecil dari α (0,05). Dengan demikian Hipotesis awal (H0) ditolak sehingga paling tidak, ada satu dari empat variabel bebas yang secara signifikan berpengaruh terhadap variabel terikat yaitu Efektivitas pemrosesan payroll di perusahaan pelanggan.

Tabel 4.9. Hasil Uji Regresi Berganda terhadap Hipotesis 2

Unstandardized

Coefficients Standardized Coefficients T Sig.

Model B Std. Error Beta

1 (Constant) 3.121 .933 3.346 .005 SM .149 .146 .206 1.016 .328 TK .472 .255 .515 1.848 .087 MD 5.770E-02 .272 .067 .212 .835 IN -.427 .166 -.442 -2.565 .024 a Dependent Variable: EK

Tabel 4.9. menampilkan hasil uji regresi berganda terhadap Hipotesis 2. Hasil uji regresi berganda di atas menunjukkan bahwa variabel teknologi (Tk) dan proses administrasi(In) secara signifikan berpengaruh terhadap efektifitas(Ek) pemrosesan

payroll di perusahan pelanggan. Hal ini ditunjukkan dengan nilai p-value

variabel-variabel bebas tersebut yang lebih kecil dari (α)=0,1.

Tabel 4.10. Model Summary Pengujian Hipotesis 2.

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson

1 .817 .667 .565 .2898 2.526

a Predictors: (Constant), IN, SM, TK, MD b Dependent Variable: EK

Tabel 4.10 menunjukkan model Summary dari hasil pengujian Hipotesis 2. Nilai R(0,817) > 0,5 menunjukkan bahwa korelasi antara variabel-variabel bebas dan variabel terikat cukup signifikan. Nilai Adjusted R Square (0,565) menunjukkan bahwa 56,5% variasi dalam variabel terikat efektivitas (Ek) pemrosesan payroll, dapat dijelaskan dengan variasi dari variabel-variabel bebas tersebut.

4.4. Pembahasan

4.4.1. Tingkat Efisiensi pemrosesan payroll.

Nilai F pada Tabel 4.5 sebesar 2,768 yang lebih kecil daripada Ftable(4,13) = 3,18 pada tingkat signifikansi 0,05 menunjukkan tidak adanya pengaruh dari variabel bebas terhadap variabel terikat.. Dengan demikian, berarti implementasi jasa Outsourcing

payroll tidak berpengaruh terhadap efisiensi dalam pemrosesan payroll di perusahaan

pelanggan.

Tabel 4.11. Rekapitulasi Koefisien Regresi dan P-Value Variabel Efisiensi Variabel bebas (X) Efisiensi (Y1)

Beta P-Value

Constant 2.877 .034

Sumber Daya Manusia (Sm) 2.196E-02 .910 Teknologi (Tk) .533 .132 Metodologi (Md) 3.122E-02 .931 Proses administrasi (In) -.306 .181

Nilai P-value pada Tabel 4.11 menunjukkan tidak ada variabel bebas yang berpengaruh secara signifikan terhadap efisiensi pemrosesan payroll.

4.4.2. Tingkat Efektivitas pemrosesan payroll.

Nilai F pada Tabel 4.8 sebesar 6,520 yang lebih besar daripada Ftable(4,13) = 3,18 pada tingkat signifikansi 0,05 menunjukkan adanya pengaruh dari variabel bebas terhadap variabel terikat.. Dengan demikian, implementasi jasa Outsourcing payroll berpengaruh terhadap efektivitas dalam pemrosesan payroll di perusahaan pelanggan.

Tabel 4.12. Rekapitulasi Koefisien Regresi dan P-Value Variabel Efektivitas Variabel bebas (X) Efektivitas (Y2)

Beta P-Value

Constant 3.121 .005

Sumber Daya Manusia (Sm) .149 .328 Teknologi (Tk) .472 .087 Metodologi (Md) 5.770E-02 .835 Proses administrasi (In) -.427 .024

Nilai P-value pada Tabel 4.12 menunjukkan ada dua variabel bebas, yaitu variabel teknologi dan proses administrasi yang berpengaruh secara signifikan terhadap efektivitas pemrosesan payroll, sedangkan variabel lain, yaitu sumber daya manusia, metodologi dan spesialisasi tidak berpengaruh secara signifikan terhadap efektivitas pemrosesan

payroll. Faktor teknologi dalam hal ini sistem komputer dan software aplikasi payroll

sangat menentukan untuk melakukan pemrosesan payroll secara akurat, tepat waktu dan menghasilkan laporan-laporan yang diinginkan oleh perusahaan pelanggan. Dengan demikian, faktor teknologi berpengaruh terhadap efektivitas pemrosesan payroll dalam konteks implementasi jasa outsourcing payroll. Faktor proses administrasi mempengaruhi efektivitas pemrosesan payroll secara negatif. Sebagai contoh, apabila perusahaan pelanggan dipaksa untuk hanya mendapatkan laporan-laporan standar yang dihasilkan oleh PT SSI maka hal ini dapat berpengaruh negatif terhadap efektivitas pemrosesan payroll di perusahaan pelanggan karena perusahaan pengguna jasa payroll

outsourcing mungkin tidak mendapatkan informasi payroll yang dibutuhkan oleh

perusahaan tersebut..

Persamaan regresi untuk efektivitas pemrosesan payroll diperoleh dengan memasukkan koefisien regresi yang diperoleh dari Tabel 4.12.

Y2 = 3,121 + 0,472Tk -0,427In Dimana :

• In = Proses administrasi

Dengan Demikian, efektivitas dipengaruhi dari faktor-faktor teknologi dan proses administrasi. Bobot pengaruh faktor teknologi terhadap efektivitas adalah 0,472 sedangkan bobot pengaruh faktor proses administrasi adalah -0,427. Semakin tinggi faktor teknologi maka pemrosesan payroll semakin efektif. Semakin baik teknologi yang dimiliki oleh penyedia jasa outsourcing payroll semakin tinggi efektivitas yang dapat dirasakan oleh perusahaan pelanggannya dalam hal pemrosesan payroll. Sebaliknya, semakin tinggi faktor proses administrasi maka pemrosesan payroll semakin tidak efektif. Semakin banyak proses administrasi yang harus dilakukan oleh perusahaan pelanggan maka pelanggan akan merasa terbebani sehingga efektivitas yang dirasakan menurun.