1 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

ANALISIS LAPORAN KEUANGAN PERUSAHAAN PADA BANK UMUM

MILIK SWASTA (BUMS) YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Abd. Rahman¹, Aminatus Zakhra², Imam Agus Faisol³

Fakultas Ekonomi Universitas Islam Madura

ABSTRACT

The purpose of the research expected in this study is to analyze the performance of companies in private-owned commercial banks (BUMS) listed on the Indonesia Stock Exchange (IDX). The analytical method used by analyzing financial statements in a particular year (period). The ratio used in this study is a ratio based on Bank Indonesia regulations regarding the assessment of bank soundness, namely the CAMEL ratio (capital, asset quality, management, earnings, and liquidity). The results showed that for the average value of LDR, BUMS included in the category of Very Good amounted to 4 banks namely Bank Danamon Indonesia, Bank Mega, Bank Capital Indonesia and Bank Agris. BUMS which includes the Good category numbered 7 banks namely Bank Bukopin, Bank Bumi Artha, Bank MNC International, Bank Central Asia, Bank Ganesha, Bank Sinarmas and Bank of India Indonesia. BUMS which is included in the Good Enough category is 8 banks. BUMS which belongs to the category of Less Good amounted to 1 bank.

Keywords: Private-Owned Commercial Banks (BUMS), Indonesian Stock Exchange (IDX),

Company Performance, CAMEL Ratio

ABSTRAK

Tujuan penelitian yang diharapkan dalam penelitian ini adalah untuk menganalisis kinerja perusahaan pada Bank Umum Milik Swasta (BUMS) yang terdaftar di Bursa Efek Indonesia (BEI). Metode analisis yang digunakan dengan menganalisis laporan keuangan pada tahun (periode) tertentu. Rasio yang digunakan dalam penelitian ini adalah rasio berdasarkan ketentuan Bank Indonesia mengenai penilaian tingkat kesehatan bank, yaitu dengan rasio CAMEL (capital,

asset quality, management, earning, dan liquidity). Hasil penelitian menunjukkan bahwa Untuk

nilai rata-rata LDR, BUMS yang termasuk kategori Sangat Baik berjumlah 4 bank yaitu Bank Danamon Indonesia, Bank Mega, Bank Capital Indonesia dan Bank Agris. BUMS yang termasuk kategori Baik berjumlah 7 bank yaitu Bank Bukopin, Bank Bumi Artha, Bank MNC International, Bank Central Asia, Bank Ganesha, Bank Sinarmas dan Bank Of India Indonesia. BUMS yang termasuk kategori Cukup Baik berjumlah 8 bank. BUMS yang termasuk kategori Kurang Baik berjumlah 1 bank.

Kata kunci: Bank Umum Milik Swasta (BUMS), Bursa Efek Indonesia (BEI), Kinerja Perusahaan, Rasio CAMEL

PENDAHULUAN

Perbankan adalah salah satu industri yang ikut berperan serta dalam pasar modal, disamping industri lainnya seperti industri manufaktur, pertanian, pertambangan, properti dan lain-lain. Perusahaan perbankan merupakan lembaga keuangan yang berfungsi sebagai

perantara keuangan (financial intermediary), selain itu perusahaan perbankan juga sebagai lembaga yang memperlancar lalu lintas pembayaran.

Fenomena tersebut jelas berdampak pada sektor industri perbankan, yang dimana setiap perusahaan dituntut untuk memperbaiki kinerja perusahaannya

2 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

dalam menjalankan aktivitas operasionalnya. Kinerja suatu perusahaan merupakan hasil dari suatu proses dengan mengorbankan berbagai sumber daya. Kinerja perusahaan salah satunya dapat dinilai melalui pertumbuhan laba. Apabila kinerja perusahaan baik maka pertumbuhan laba meningkat, begitu juga sebaliknya apabila kinerja perusahaan tidak baik maka pertumbuhan laba akan menurun. Laba merupakan salah satu indikator kesuksesan suatu badan usaha karena laba dapat dijadikan ukuran efisiensi dan efektivitas suatu perusahaan. Semakin tingginya laba merupakan salah satu cerminan keberhasilan perusahaan dalam memasarkan produk atau jasanya. Karena itu, laba merupakan salah satu tujuan utama yang ingin dicapai perusahaan.

Tingkat perolehan laba perusahaan dinyatakan dalam bentuk profitabilitas. Tingkat profitabilitas yang sehat merupakan salah satu tujuan setiap bank karena profitabilitas digunakan sebagai alat ukur mengukur seberapa besar kemampuan manajemen dalam menghasilkan laba atas aset-aset yang ditanamkan dalam perusahaan tersebut dan juga menunjukkan kemampuan manajemen dalam menekan biaya opersional.

Bank Indonesia (BI) mencatat laba industri perbankan sepanjang 2014 mencapai Rp 112,16 triliun. Nilai tersebut hanya tumbuh Rp 5,45 triliun atau 5,11% jika dibanding dengan laba periode yang sama tahun sebelumnya yang tercatat sebesar Rp 106,71 triliun (Gideon, 2015). Profitabilitas perbankan pada 2014 mengalami tekanan disebabkan penurunan

net interest margin (NIM) dan kenaikan

biaya penghapusan kredit. NIM mengalami penurunan drastis sejak otoritas moneter menjalankan kebijakan moneter yang ketat pada 2013 dari rata-rata dikisaran 5,4% menjadi 4,3% di akhir tahun (Patriella, 2015).

Kondisi ini dinilai terjadi karena adanya perekonomian global yang menurun. Perekonomian global pada tahun 2014 diperkirakan tumbuh 3,4%, lebih rendah dari perkiraan sebelumnya di awal tahun sebesar 3,6%. Perlambatan kondisi ekonomi tersebut antara lain disebabkan oleh pertumbuhan perekonomian Amerika Serikat yang meskipun sudah membaik, namun tidak sekuat yang diperkirakan (Sihite, 2014). Kondisi perekonomian perusahaan sangat dipengaruhi oleh kinerja keuangan perusahaan. Penilaian kinerja keuangan menurut peraturan Bank Indonesia Nomor 6/10/PBI/2004 dapat menggunakan lima aspek penilaian yaitu CAMEL (Capital,

Asset, Management, Earnings, dan

Liquidity). CAMEL merupakan alat ukur

resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank di Indonesia.

TINJAUAN TEORETIS

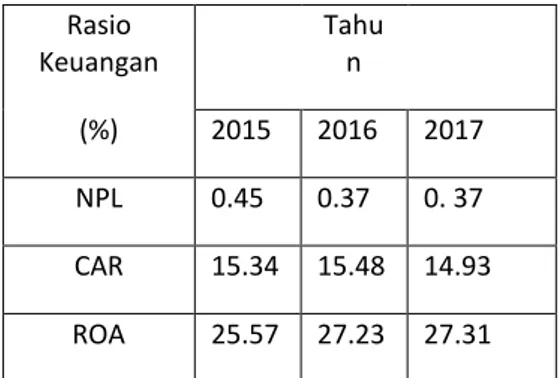

Tabel 1 Rata-rata Rasio Keuangan Perbankan di Bursa Efek Indonesia.

Daftar indeks LQ30 Rasio Keuangan Tahu n (%) 2015 2016 2017 NPL 0.45 0.37 0. 37 CAR 15.34 15.48 14.93 ROA 25.57 27.23 27.31 Sumber : Bursa efek Indonesia , dialog Agustus 2018

Analisis laporan keuangan dapat membantu para pelaku bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan. Aspek

capital meliputi CAR (capital adequacy ratio), aspek assets meliputi NPL (non

3 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

performing loans), aspek management

meliputi NPM (net profit margin), aspek

earning meliputi NIM (net interest margin), dan aspek liquidity meliputi LDR

(loan to deposit ratio). Kelima aspek tersebut masing-masing capital, assets,

management, earning, liquidity dinilai

dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan.

Kerangka Pemikiran Laporan keuangan Analisis Rasio Analisa Hasil Analisa Kesimpulan

Gambar 1 Kerangka Pemikiran Laporan keuangan yang ada pada Bank Umum Milik Swasta (BUMS) yang terdaftar di Bursa Efek Indonesia (BEI) dianalisa untuk mengetahui nilai rasio perusahaan. Kemudian dilakukan analisa pada tiap rasio yang dimiliki oleh tiap perusahaan. Hasil analisa akan menunjukkan kinerja perusahaan. Selanjutnya adalah mengambil kesimpulan secara keseluruhan tentang kinerja perusahaan yang diperoleh dari pengujian tiap analisis rasio yang telah dilakukan.

METODE PENELITIAN

Jenis penelitian ini termasuk penelitian kuantitatif deskriptif. Menurut Sugiyono (2014:36) penelitian kuantitatif adalah data yang berupa angka. Sesuai dengan bentuknya, data kuantitatif dapat diolah

atau dianalisis dengan menggunakan teknik penghitungan statistik.

Sumber dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data ini di peroleh dari laporan keuangan perbankan tahun 2015 – 2017 yang diterbitkan dari ICMD dan BEI. Sumber data adalah data sekunder yang diperoleh dari Indonesia Capital Market Direktory,

www.idx.co.id,IDX dan Statistics Book.

Untuk memperoleh data yang dibutuhkan dalam penelitian ini menulis menggunakan teknik observasi dokumentasi dengan melihat laporan keuangan perusahaan sampel. Dengan teknik ini penulis mengumpulkan data tahun 2015 sampai 2017 mengenai variabel yang akan diteliti yaitu Non

Performing Loan dan Capital Adequacy Ratio. Data diperoleh melalui ICMD , data

dari pojok BEI FE UNP, situs resmi bursa efek Indonesia (www.idx.co.id) dan web-web terkait lainnya serta dengan cara mempelajari literature yang berkaitan dengan permasalahan penelitian baik media cetak maupun elektronik.

Metode analisis data yang digunakan dalam penelitian ini adalah statistik deskriptif. Statistika deskriptif merupakan metode-metode yang berkaitan dengan pengumpulan dan penyajian data sehingga memberikan informasi yang berguna. Metode ini bertujuan untuk menguraikan tentang sifat-sifat atau karakteristik dari suatu keadaan dan membuat deksripsi atau gambaran yang sistematis dan akurat mengenai fakta-fakta dan sifat-sifat dari fenomena yang diselidiki. Contoh dari penyajian data dalam statistika deskriptif adalah tabel, diagram, dan grafik (Walpole, 1995).

Dalam Surat Edaran Bank Indonesia No. 3/30/DPNP /2001 dijelaskan mengenai pedoman perhitungan rasio keuangan yang memuat rasio-rasio untuk mengukur

4 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

kinerja dan tingkat kesehatan bank yang dikenal dengan metode CAMEL. Dalam hal ini peneliti menggunakaan analisis rasio antara lain:

1. Rasio permodalan (CAR) adalah kemampuan perusahaan dalam membiayai operasi, sebagai instrumen untuk mengantisipasi rasio dan sebagai alat untuk ekspansi usaha, yang diukur dengan rasio CAR dengan menggunakan rumus

2. Aktiva produktif (NPL) adalah rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank, yang diukur dengan rasio NPL dengan menggunakan rumus

3. Management (NIM) adalah seluruh kegiatan manajemen suatu bank yang mencakup menejemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba, yang diukur dengan rasio NIM dengan menggunakan rumus

4. Rasio likuiditas (LDR) adalah rasio yang merupakan kemampuan untuk memenuhi permintaan dana yang segera harus dipenuhi, yang diukur dengan rasio LDR dengan menggunakan rumus

5. Rentabilitas (BOPO) adalah kemampuan bank dalam menghasilkan laba dengan menggunakan aktiva yang dimilikinya dan juga untuk mengukur efisiensi penggunaan modal, yang diukur dengan rasio biaya operasional terhadap pendapatan operasional dengan menggunakan rumus

6. Kinerja keuangan yang diukur dengan rasio ROA adalah kemampuan aktiva perusahaan dalam menghasilkan laba bersih setelah pajak. Rasio ini dapat diukur dengan menggunakan rumus

HASIL DAN PEMBAHASAN 1. Rasio Permodalan (CAR)

Tabel 2 Nilai CAR

No Nama BUMS CAR

2015 2016 2017 Rata-rata 1 Bank Rakyat Indonesia

Agroniaga, Tbk 22,12 23,68 29,58 25,13 2 Bank Bukopin Tbk 11,15 11,62 10,52 11,10 3 Bank Bumi Artha 25,57 25,15 25,67 25,46 4 Bank MNC International Tbk 17,83 19,54 12,58 16,65 5 Bank Central Asia Tbk 18,7 21,9 23,1 21,23 6 Bank Danamon Indonesia Tbk 19,7 20,9 22,1 20,90 7 Bank Ganesha 14,18 34,93 30,1 26,40 8 Bank Woori Saudara Indonesia

1906 Tbk 18,82 17,2 24,86 20,29 9 Bank Maybank Indonesia Tbk 15,17 16,77 17,53 16,49 10 Bank Maspion Indonesia 19,33 24,32 21,59 21,75 11 Bank Mega Tbk 22,85 26,21 24,11 24,39 12 Bank Meistika Dharma 28,26 35,12 34,68 32,69 13 Bank Jtrust Indonesia Tbk 15,49 15,28 14,15 14,97 14 Bank Nusantara Parahyangan Tbk 18,07 20,57 17,5 18,71 15 Bank OCBC NISP Tbk 17,32 18,28 17,51 17,70 16 Bank Permata Tbk 15 15,6 18,1 16,23 17 Bank Sinarmas Tbk 14,37 16,7 18,31 16,46 18 Bank Of India Indonesia, Tbk 23,85 34,5 37,17 31,84 19 Bank Capital Indonesia 17,7 20,64 22,56 20,30 20 Bank Agris 18,23 17,17 18,64 18,01 Bank yang mempunyai angka Capital

Adequacy Ratio (CAR) tinggi berarti

digambarkan sebagai bank yang sehat dibandingkan dengan bank yang berangka rasio lebih kecil selain itu bank Indonesia menetapkan rasio CAR sebesar 12%. Secara rata-rata sebagian besar bank

5 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

BUMS memiliki pemodalan yang sangat signifikan karena memiliki nilai CAR diatas 12%. Hanya bank Bukopin yang memiliki pemodalan dalam kategori Cukup Siginifikan.

Menurut Martono (2007), pada aspek penilaian ini yang dinilai adalah permodalan yang didasarkan kepada

Capital Adequacy Ratio (CAR) yang telah

ditetapkan oleh Bank Indonesia. Bank Indonesia sebagai Pembina dan Pengawas harus menyesuaikan diri terhadap perkembangan perbankan internasional untuk dapat menyiapkan perbankan nasional menjadi bank yang siap bersaing. Untuk itu pula maka Bank Indonesia mengeluarkan mengenai Kewajiban Penyediaan Modal Minimum yang dapat menjadi persyaratan bagi bank dalam mengelola modalnya tanpa mengabaikan resiko.

2. Non Performing Loan (NPL) Tabel 3 Nilai NPL No Nama BUMS NPL 2015 2016 2017 Rata-rata 1 Bank Rakyat Indonesia Agroniaga, Tbk 1,32 1,36 1,31 1,33 2 Bank Bukopin Tbk 2,17 2,87 6,37 3,80 3 Bank Bumi Artha 0,39 1,01 0,85 0,75 4 Bank MNC

International Tbk 2,43 2,38 2,82 2,54 5 Bank Central Asia

Tbk 0,2 0,3 0,4 0,30 6 Bank Danamon Indonesia Tbk 1,9 1,8 1,8 1,83 7 Bank Ganesha 1,8 0,8 0,2 0,93 8 Bank Woori Saudara Indonesia 1906 Tbk 1,26 0,98 0,9 1,05 9 Bank Maybank Indonesia Tbk 3 2,82 2,23 2,68 10 Bank Maspion Indonesia 0,5 0,81 1,38 0,90 11 Bank Mega Tbk 2,81 3,44 2,01 2,75 12 Bank Meistika Dharma 1,36 2,18 1,32 1,62 13 Bank Indonesia Tbk Jtrust 2,19 2,91 1,53 2,21 14 Bank Nusantara

Parahyangan Tbk 3,98 4,07 4,5 4,18 15 Bank OCBC NISP 0,78 0,77 0,72 0,76

Tbk 16 Bank Permata Tbk 1,4 2,2 1,7 1,77 17 Bank Sinarmas Tbk 2,99 1,47 2,34 2,27 18 Bank Of India Indonesia, Tbk 4,96 4,69 3,59 4,41 19 Bank Indonesia Capital 0,75 2,94 2,43 2,04 20 Bank Agris 1,47 3,33 4,96 3,25 Bank yang mempunyai angka Non

Performing Loan (NPL) tinggi berarti

digambarkan sebagai bank yang sehat dibandingkan dengan bank yang berangka rasio lebih kecil selain itu bank Indonesia menetapkan rasio NPL sebesar 5%. Secara rata-rata semua bank BUMS termasuk kategori sehat karena memiliki nilai dibawah 5%.

Kinerja keuangan dari segi aset diukur melalui kualitas aktiva produktifnya. Indikator kualitas aset yang dipakai adalah rasio Non Performing Loan (NPL). Rasio tersebut merupakan rasio yang dipergunakan untuk melihat kemampuan bank dalam pengelolaan kredit. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet (Almilia dan Herdiningtys, 2005).

3. Net Interest Margin (NIM) Tabel 4 Nilai NIM No Nama BUMS

NIM

2015 2016 2017 Rata-rata 1 Bank Rakyat Indonesia

Agroniaga, Tbk 4,77 4,35 3,76 4,29 2 Bank Bukopin Tbk 3,53 3,93 2,89 3,45 3 Bank Bumi Artha 5,49 4,74 4,81 5,01 4 Bank MNC International

Tbk 3,32 3,28 3,04 3,21 5 Bank Central Asia Tbk 6,7 6,8 6,2 6,57 6 Bank Danamon

Indonesia Tbk 8,3 8,9 9,3 8,83 7 Bank Ganesha 5,44 5,53 5,61 5,53 8 Bank Woori Saudara

Indonesia 1906 Tbk 4,74 4,74 4,86 4,78 9 Bank Maybank Indonesia

Tbk 4,84 5,18 5,17 5,06 10 Bank Maspion Indonesia 4,42 5,28 4,95 4,88

6 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

11 Bank Mega Tbk 6,04 7,01 5,8 6,28 12 Bank Meistika Dharma 8,13 7,48 7,4 7,67 13 Bank Jtrust Indonesia

Tbk 0,93 2,26 2,41 1,87 14 Bank Nusantara

Parahyangan Tbk 5,18 6,13 6,12 5,81 15 Bank OCBC NISP Tbk 4,07 4,62 4,47 4,39 16 Bank Permata Tbk 4 3,9 4 3,97 17 Bank Sinarmas Tbk 5,77 6,44 6,46 6,22 18 Bank Of India Indonesia,

Tbk 3,7 3,69 3,39 3,59 19 Bank Capital Indonesia 4,73 4,37 4,21 4,44 20 Bank Agris 3,24 3,43 3,17 3,28 Bank yang mempunyai angka Net Interest

Margin (NIM) tinggi berarti digambarkan

sebagai bank yang sehat dibandingkan dengan bank yang berangka rasio lebih kecil selain itu bank Indonesia menetapkan rasio NPL sebesar 2%. Secara rata-rata semua bank BUMS termasuk kategori sehat karena memiliki nilai diatas 2%.

Menurut Tarmizi dan Willyanto (2003) berpendapat bahwa:

“Net Interest Margin (NIM) yaitu perbandingan antara jumlah pendapatan bunga bersih yang diperoleh dengan menggunakan aktiva produktif yang dimiliki oleh bank”.

Net Interest Margin berdasarkan Surat

Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 yaitu:

“Rasio yang dipergunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktivitasnya dalam rangka menghasilkan pendapatan bunga bersih”.

4. Loan To Deposit Ratio (LDR) Tabel 5 Nilai LDR

No Nama BUMS

LDR

2015 2016 2017 Rata-rata 1 Bank Rakyat Indonesia

Agroniaga, Tbk 87,15 88,25 88,33 87,91 2

Bank Bukopin Tbk 84,74 83,61 81,34 83,23 3

Bank Bumi Artha 82,78 79,03 82,1 81,30 4 Bank MNC International

Tbk 72,29 77,2 78,78 76,09 5

Bank Central Asia Tbk 81,1 77,1 78,2 78,80

6 Bank Danamon Indonesia

Tbk 52 48,8 49 49,93 7

Bank Ganesha 89,34 74,79 75,59 79,91 8 Bank Woori Saudara

Indonesia 1906 Tbk 97,22 110,45 111,07 106,25 9 Bank Maybank Indonesia

Tbk 85,13 94,14 99,87 93,05 10

Bank Maspion Indonesia 92,96 99,88 97,14 96,66 11

Bank Mega Tbk 65,05 55,35 56,47 58,96 12

Bank Meistika Dharma 101,61 80,93 81,02 87,85 13

Bank Jtrust Indonesia Tbk 85 96,33 88,87 90,07 14 Bank Nusantara

Parahyangan Tbk 90,17 84,18 93,99 89,45 15

Bank OCBC NISP Tbk 98,05 89,86 93,42 93,78 16

Bank Permata Tbk 87,8 80,5 87,5 85,27 17

Bank Sinarmas Tbk 78,04 77,47 80,57 78,69 18 Bank Of India Indonesia,

Tbk 82,06 82,7 67,78 77,51 19

Bank Capital Indonesia 55,78 55,34 50,61 53,91 20

Bank Agris 0,786 0,84 0,838 0,82

Penilaian Loan to Deposit Ratio terbagi menjadi 5 kategori yaitu Sangat Baik, Baik, Cukup Baik, Kurang Baik dan Buruk dengan rentang nilai rasio 75% sampai 120%. Loan To Deposit Ratio

(LDR) adalah rasio yang digunakan untuk

mengukur seberapa besar kemampuan bank dalam memenuhi kredit kepada nasabahnya melalui modal yang dimiliki ataupun dari dana pihak ketiga. Nilai LDR yang tinggi menunjukkan masalah likuiditas akibat proporsi penyaluran kredit yang terlalu tinggi. Namun, nilai LDR yang terlalu rendah menunjukkan kurangnya penyaluran kredit. Kurangnya penyaluran kredit akan mempengaruhi perolehan pendapatan. (Rakhmawati, 2013)

Pada periode tahun 2015 sampai tahun 2017, untuk nilai rata-rata LDR, BUMS yang termasuk kategori Sangat Baik dengan rentang nilai rasio 50% sampai 75% berjumlah 4 bank yaitu Bank Danamon Indonesia, Bank Mega, Bank Capital Indonesia dan Bank Agris. BUMS yang termasuk kategori Baik dengan rentang nilai rasio 75% sampai 85% berjumlah 7 bank yaitu Bank Bukopin, Bank Bumi Artha, Bank MNC International, Bank Central Asia, Bank

7 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

Ganesha, Bank Sinarmas dan Bank Of India Indonesia. BUMS yang termasuk kategori Cukup Baik dengan rentang nilai rasio 85% sampai 100% berjumlah 8 bank yaitu Bank Rakyat Indonesia Agroniaga, Bank Maybank Indonesia, Bank Maspion, Bank Meistika Dharma, Bank Jtrust Indonesia, Bank Nusantara Parahyangan, Bank OCBC NISP dan Bank Permata. BUMS yang termasuk kategori Kurang Baik dengan rentang nilai rasio 100% sampai 120% berjumlah 1 bank yaitu Bank Woori Saudara Indonesia 1906. Dan tidak ada BUMS yang termasuk kategori Buruk.

Suatu bank dikatakan liquid apabila bank bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Indikator yang digunakan dalam aspek likuiditas adalah

Loan to Deposit Ratio (LDR).

Menurut Rivai (2006), LDR menyatakan kemampuan bank dalam membayar kembali dana yang ditarik dari masyarakat dengan mengandalkan kredit yang diberikan sebagai likuiditasnya. LDR yang tinggi (diatas 120%) menunjukkan likuiditas bank kurang baik karena jumlah DPK tidak mampu menutup kredit yang diberikan. Sedangkan LDR yang rendah menunjukkan fungsi intermediasi yang kurang maksimal dimana kredit yang diberikan jauh dibawah DPK yang dihimpun.

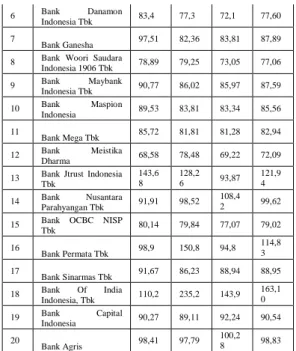

5. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

Tabel 6 Nilai BOPO

No Nama BUMS BOPO 2015 2016 2017 Rata-rata 1 Bank Rakyat Indonesia Agroniaga, Tbk 5,71 4,94 6,92 5,86 2 Bank Bukopin Tbk 93,1 94,36 99,04 95,50 3

Bank Bumi Artha 88,91 85,8 82,86 85,86 4 Bank MNC International Tbk 98,97 95,61 180,6 2 125,0 7 5 Bank Central Asia

Tbk 63,2 60,4 58,6 60,73

6 Bank Danamon

Indonesia Tbk 83,4 77,3 72,1 77,60 7

Bank Ganesha 97,51 82,36 83,81 87,89 8 Bank Woori Saudara

Indonesia 1906 Tbk 78,89 79,25 73,05 77,06 9 Bank Maybank Indonesia Tbk 90,77 86,02 85,97 87,59 10 Bank Maspion Indonesia 89,53 83,81 83,34 85,56 11 Bank Mega Tbk 85,72 81,81 81,28 82,94 12 Bank Meistika Dharma 68,58 78,48 69,22 72,09 13 Bank Jtrust Indonesia

Tbk 143,6 8 128,2 6 93,87 121,9 4 14 Bank Nusantara Parahyangan Tbk 91,91 98,52 108,4 2 99,62 15 Bank OCBC NISP

Tbk 80,14 79,84 77,07 79,02 16 Bank Permata Tbk 98,9 150,8 94,8 114,8 3 17 Bank Sinarmas Tbk 91,67 86,23 88,94 88,95 18 Bank Of India Indonesia, Tbk 110,2 235,2 143,9 163,1 0 19 Bank Capital Indonesia 90,27 89,11 92,24 90,54 20 Bank Agris 98,41 97,79 100,2 8 98,83

Bank yang mempunyai angka BOPO rendah berarti digambarkan sebagai bank yang efisien dibandingkan dengan bank yang berangka rasio lebih besar selain itu bank Indonesia menetapkan rasio BOPO sebesar 100%. Secara rata-rata sebagian besar bank BUMS berjumlah 16 bank termasuk kategori efisien karena memiliki nilai BOPO dibawah 100%. Sedangkan 4 bank yaitu Bank MNC International, Bank Jtrust Indonesia, Bank Permata dan Bank Of India Indonesia.

Rasio BOPO digunakan untuk mengukur perbandingan antara biaya operasional yang ditanggung bank apabila dibandingkan dengan pendapatan operasional yang mampu dihasilkan. Semakin tinggi presentase BOPO menunjukkan biaya operasional yang terjadi melebihi pendapatan operasional yang mampu diperoleh oleh suatu bank. 6. Return On Assets (ROA)

Tabel 7 Nilai ROA

No Nama BUMS ROA

2015 2016 2017 Rata-rata 1 Bank Rakyat Indonesia Agroniaga, Tbk 1,55 1,49 1,45 1,50 2 Bank Bukopin Tbk 0,75 0,54 0,09 0,46 3

8 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

4 Bank MNC International Tbk 0,1 0,11 -7,47 -2,42 5 Bank Central AsiaTbk 3,8 4 3,9 3,90 6 Bank Danamon Indonesia Tbk 1,7 2,5 3,1 2,43 7 Bank Ganesha 0,36 1,62 1,59 1,19 8 Bank Woori Saudara Indonesia 1906 Tbk 1,94 1,93 2,37 2,08 9 Bank Maybank Indonesia Tbk 1,01 1,6 1,48 1,36 10 Bank Maspion Indonesia 1,1 1,67 1,6 1,46 11 Bank Mega Tbk 1,97 2,36 2,24 2,19 12 Bank Meistika Dharma 3,53 2,3 3,19 3,01 13 Bank Jtrust Indonesia Tbk -5,37 -5,02 0,8 -3,20 14 Bank Nusantara Parahyangan Tbk 0,99 0,15 -0,9 0,08 15 Bank OCBC NISP

Tbk 1,68 1,85 1,96 1,83 16 Bank Permata Tbk 0,2 4,9 0,6 1,90 17 Bank Sinarmas Tbk 1,01 1,31 1,94 1,42 18 Bank Of India Indonesia, Tbk 0,77 11,15 3,39 5,10 19 Bank Capital Indonesia 1,1 1 0,79 0,96 20 Bank Agris 0,17 0,15 -0,2 0,04

Return Of Assets (ROA) merupakan rasio

antara saldo laba bersih setelah pajak dengan jumlah assets perusahaan secara keseluruhan. ROA juga menggambarkan sejauh mana tingkat pengembalian dari seluruh assets yang dimiliki perusahaan. Menurut Kasmir (2008), ROA menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan seluruh aktiva yang dimilikinya. Bank yang mempunyai angka Return Of

Assets (ROA) lebih tinggi dari 1.5% dapat

diartikan sebagai perusahaan yang baik dalam penggunaan aset untuk memperoleh laba. Pada periode 2015 sampai 2017, rata jumlah Bank BUMS yang memiliki nilai ≥ 1,5 (Efektif dan efisien) berjumlah 10 bank yaitu bank Rakyat Indonesia Agroniaga, Bank Bumi Artha, Bank Central Asia, Bank Danamon, Bank Woori Saudara Indonesia 1906, Bank Mega, Bank Meistika Dharma, Bank OCBC NISP, Bank Permata dan Bank Of India Indonesia. Sedangkan sisanya

memiliki nilai ROA lebih kecil dari 1,5 yang artinya tidak efektif dan efisien. ROA digunakan untuk menilai tingkat pengembalian atas aset atau menunjukkan efektivitas pengelolaan aktiva, semakin tinggi angka ROA menunjukkan pengelolaan aset semakin produktif.

KESIMPULAN

1. Untuk nilai rata-rata LDR, BUMS yang termasuk kategori Sangat Baik berjumlah 4 bank yaitu Bank Danamon Indonesia, Bank Mega, Bank Capital Indonesia dan Bank Agris. BUMS yang termasuk kategori Baik berjumlah 7 bank yaitu Bank Bukopin, Bank Bumi Artha, Bank MNC International, Bank Central Asia, Bank Ganesha, Bank Sinarmas dan Bank Of India Indonesia. BUMS yang termasuk kategori Cukup Baik berjumlah 8 bank yaitu Bank Rakyat Indonesia Agroniaga, Bank Maybank Indonesia, Bank Maspion, Bank Meistika Dharma, Bank Jtrust Indonesia, Bank Nusantara Parahyangan, Bank OCBC NISP dan Bank Permata. BUMS yang termasuk kategori Kurang Baik berjumlah 1 bank yaitu Bank Woori Saudara Indonesia 1906. Dan tidak ada BUMS yang termasuk kategori Buruk. 2. Pada periode 2015 sampai 2017, rata-rata jumlah Bank BUMS yang memiliki nilai ≥ 1,5 (Efektif dan efisien) berjumlah 10 bank yaitu bank Rakyat Indonesia Agroniaga, Bank Bumi Artha, Bank Central Asia, Bank Danamon, Bank Woori Saudara Indonesia 1906, Bank Mega, Bank Meistika Dharma, Bank OCBC NISP, Bank Permata dan Bank Of India Indonesia. Sedangkan sisanya memiliki nilai ROA lebih kecil dari 1,5 yang artinya tidak efektif dan efisien.

9 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

3. Secara rata-rata sebagian besar bank BUMS memiliki pemodalan yang sangat signifikan karena memiliki nilai CAR diatas 12%. Hanya bank Bukopin yang memiliki pemodalan dalam kategori Cukup Siginifikan.

4. Secara rata-rata semua bank BUMS termasuk kategori sehat karena memiliki nilai NPL dibawah 5%. 5. Secara rata-rata semua bank BUMS

termasuk kategori sehat karena memiliki nilai NIM diatas 2%.

Secara rata-rata sebagian besar bank BUMS berjumlah 16 bank termasuk kategori efisien karena memiliki nilai BOPO dibawah 100%. Sedangkan 4 bank yaitu Bank MNC International, Bank Jtrust Indonesia, Bank Permata dan Bank Of India Indonesia.

DAFTAR PUSTAKA

Bursa Efek Jakarta, www.jsx.co.id Bursa Efek Indonesia, www.idx.co.id

Dendawiijaya, Lukman. (2009).

Manajemen Perbankan Edisi Kedua. Jakarta: Galia Indonesia.

Fahmi, Irham. (2012). Analisis Laporan

Keuangan. Cetakan Ke-2. Bandung

: Alfabeta

Gideon, Simullang. (2015). Pengaruh Belanja Modal, Intergovermental Revebue dan Pendapatan Asli Daerah Terhadap Kinerja Keuangan Daerah. Umrah Journal Of Accounting Volume 1, Nommor 1, Tahun 2015

Jumingan. (2014). Analisis Laporan

Keuangan, Cetakan Pertama.

Jakarta: PT Bumi Aksara.

Harmono. (2014). Manajemen Keuangan:

Berbasis Balanced

Scorecard.Jakarta: Bumi Aksara.

Kasmir. 2014. Analisis Laporan Keuangan, Edisi Pertama, PT.

Rajagrafindo Persada, Jakarta. Mudawamah, Siti. (2018). Analisis Rasio

Keuangan Untuk Menilai Kinerja Keuangan Perusahaan (Studi Pada

Bank Usaha Milik Negara Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015). Malang: Fakultas Ilmu Administrasi Universitas Brawijaya Malang Mutahherah, Suhufam. (2016) . Analisis

Kinerja Keuangan Pada Bank Umum Milik Negara Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2015. Surabaya: Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya

Munawir,S. (2014). Analisa Laporan

Keuangan. Edisi Keempat. Yogyakarta: Liberty Yogyakarta. Natan, Fredrik. (2010). Analisis Laporan

Keuangan untuk Menilai Kinerja Keuangan pada PT Astra International Tbk Periode 2007-2009. Bandung: Fakultas Ekonomi Universitas Kristen Maranatha Patriella, Yanita. (2015). Laba Industri

Perbankan di 2014Capai Rp. 112,16 Trilliun. Jakarta: www.finansial.bisnis.com

Rakhmawati, Dian. (2013). Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Surabaya: Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya

Riyadi, Slamet. (2006). Banking, Assets,

and Liability Management Edisi Ketiga. Jakarta: Fakultas Ekonomi

Universitas Indonesia.

Sadeli, Lili M. (2014). Dasar-Dasar

Akuntansi. Edisi 4. Jakarta: Bumi

Aksara.

Sugiyono. (2009). Metode Penelitian

Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

Sihite, Richard, (2014). Tourism Industry

(Kepariwisataan). Surabaya: SIC

Walpole, Ronald E., Raymond H Myers, (1995). Ilmu Peluang dan Statistika

10 | Seminar Nasional Ekonomi, Manajemen dan Akuntansi (SINEMA)

ISSN : 2656-2952

untuk Insinyur dan Ilmuwan. Edisi ke-4. Bandung: ITB