ANALISIS

SUPPLY CHAIN FINANCE

(SCF) TERHADAP

AGING CUTOMER PERIOD

(ACP) DAN KERUGIAN

PIUTANG SEBAGAI PENGENDALIAN PIUTANG USAHA

(Studi Kasus Pada PT. Varia Usaha Beton)

Ira Yuliani, Syafi’i, Mahsina

Prodi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Dalam analisis laporan umur piutang usaha dari tahun ke tahun mengalami kenaikan, sedangkan untuk piutang jangka panjang ( umur > 360 hari ) mengalami penurunan yang tercermin pada piutang usaha belum jatuh tempo lebih besar daripada piutang usaha telah jatuh tempo. Dalam analisis cadangan kerugian piutang usaha dari tahun ke tahun mengalami kenaikan yang tercermin untuk cadangan kerugian atas piutang jangka pendek ( umur 1-360 hari ) lebih kecil daripada cadangan kerugian piutang atas piutang jangka panjang ( umur > 360 hari ). Dalam analisis penerapan Supply Chain Finance (SCF) dari tahun ke tahun untuk piutang yang sudah jatuh tempo dalam laporan umur piutang (Aging Customer Period) mengalami penurunan. Hal ini menunjukkan perusahaan telah mampu memperpendek umur piutang usaha sekaligus meminimalisir cadangan kerugian piutang usaha.

Kata Kunci : Supply Chain Finance (SCF), Aging Customer Period (ACP), Kerugian Piutang

ABSTRACT

In the analysis of accounts receivable aged report from year to year increase, while for long-term receivables (age> 360 days) decreased as reflected in the accounts receivable has not matured greater than the accounts receivable has matured. In year-to-year accounts receivable losses analysis, the increase reflected in short-term receivable (1-360 days) receivables losses is less than the long-term receivable losses (age> 360 days). In the analysis of the application of Supply Chain Finance (SCF) from year to year to receivables that have matured in the aging customer receivable (aging Customer Period) decreased. This shows that the company has been able to shorten the life of the accounts receivable while minimizing the accounts receivable losses.

PENDAHULUAN

Pada era global saat ini kemampuan merebut pasar dari tangan pesaing merupakan strategi pemasaran perusahaan. Untuk meningkatkan penjualan, di samping melakukan penjualan tunai, perusahaan juga melayani penjualan secara kredit kepada pelanggan. Penjualan secara kredit ini kemudian akan menimbulkan piutang dagang yang muncul sebagai salah satu akun dalam neraca perusahaan. Piutang harus dimonitor dengan adanya laporan umur piutang untuk mengetahui seberapa besar kerugian piutang perusahaan.

Penelitian ini dilakukan untuk menganalisis aging customer period dan kerugian piutang. Dari latar belakang diatas peneliti tertarik untuk menyusun judul skripsi dengan judul :

“Analisis Supply Chain Finance (SCF) Terhadap Aging Customer Period

(ACP) Dan Kerugian Piutang Sebagai Pengendalian Piutang Usaha” (Studi

Kasus Pada PT. Varia Usaha Beton).

METODE PENELITIAN

Pendekatan Penelitian

Pendekatan penelitian yang digunakan adalah metode deskriptif kualitatif. Sugiyono (2011:15), menyimpulkan bahwa metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah (sebagai lawannya eksperimen) dimana peneliti adalah sebagai instrument kunci, pengambilan sampel sumber data dilakukan secara purposive dan snowbaal, teknik pengumpulan dengan triangulasi (gabungan), analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Jenis dan Sumber Data

Jenis Data

Dalam setiap penelitian, selain menggunakan metode yang tepat juga diperlukan kemampuan memilih metode pengumpulan data yang relevan. Data merupakan faktor penting dalam penelitian.

a. Data primer

Data dikumpulkan sendiri oleh peneliti langsung dari sumber pertama atau tempat objek penelitian dilakukan. Yaitu dengan wawancara dengan manager keuangan, bagian penjualan, bagian penagihan, bagian akuntansi dan keuangan. b. Data sekunder

Data ini dapat ditemukan dengan cepat. Dalam penelitian ini yang menjadi sumber data sekunder adalah literatur, artikel, jurnal serta situs di internet yang berhubungan dengan analisis piutang usaha sebagai bentuk pengendalian internal perusahaan.

Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data, yaitu dari perseorangan, kelompok dan lembaga. Atau dengan kata lain sumber data adalah subjek dari mana data diperoleh.

Batasan dan Asumsi Penelitian

Batasan Penelitian

Adapun batasan penelitian ini adalah pada penerapan Supply Chain Finance

(SCF) terhadap Aging Customer Period (ACP) dan kerugian piutang sebagai pengendalian piutang usaha pada PT Varia Usaha Beton.

Asumsi Penelitian

Menurut Sugiyono (2008:38) asumsi penelitian adalah anggapan dasar tentang suatu hal yang dijadikan pijakan berfikir dan bertindak dalam melaksanakan penelitian. Asumsi penelitian dalam penelitian ini adalah :

a. Penetapan fasilitas bank berupa Supply Chain Finance (SCF) sebagai upaya pengendalian piutang usahaperusahaan.

b. Pengaruh penerapan Supply Chain Finance (SCF) terhadap Aging Customer Period (ACP) dan kerugian piutang usaha dalam performa laporan keuangan perusahaan.

Unit Analisis

Unit analisis yang dijadikan bahan kajian dalam penelitian ini adalah :

2. Aktivitas penjualan kredit dan fasilitas pembiayaan bank berupa Supply Chain Finance (SCF).

Teknik Pengumpulan Data

Untuk memperoleh data-data yang lebih akurat dalam melaksanakan penelitian, maka penulis menggunakan metode pengumpulan data sebagai berikut: 1. Penelitian Lapangan

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung dengan pihak yang berwenang dalam perusahaan guna memperoleh informasi yang terkait dengan objek penelitian.Untuk memperoleh data-data yang diperlukan dalam penelitian ini, maka peneliti menggunakan tiga teknik, yaitu: Wawancara, Observasi dan Dokumentasi.

2. Penelitian Kepustakaan

Yaitu penelitian yang dilakukan guna memperoleh pengetahuan dan landasan teori dari berbagai literatur, referensi dan hasil penelitian yang berhubungan dengan objek penelitian.

Teknik Analisis Data

Analisis data dimulai dengan melakukan wawancara mendalam dengan informan. Setelah melakukan wawancara, peneliti membuat transkip hasil wawancara dengan cara memutar kembali rekaman wawancara kemudian menuliskan kata- kata yang sesuai dengan apa yang ada direkaman tersebut. Setelah peneliti menulis hasil wawancara ke dalam transkip, selanjutnya peneliti membuat reduksi data dengan cara abstraksi, yaitu mengambil data yang sesuai dengan konteks penelitian dan mengabaikan data yang tidak diperlukan.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil analisis Supply Chain Finance terhadap Aging Customer Period

Tabel 1

Staf & Karyawan Yang Terkait Dengan Pengelolaan Piutang Usaha PT Varia Usaha Beton

NO. NAMA FUNGSI

1 Adi Santoso Kasi Penagihan

2 Riyan Andi Santoso Karu Penagihan

3 Djuned Dwi Harisoesilo Kasi Analis Hutang Piutang

4 Yusdi Amrozi Kasi Manajemen Keuangan

5 Erni Fitriani ARO Plant BSP Waru

Sumber : PT Varia Usaha Beton (2017)

Tabel 2

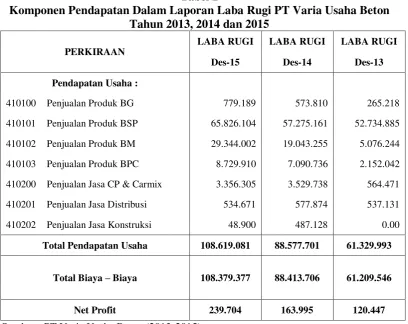

Komponen Pendapatan Dalam Laporan Laba Rugi PT Varia Usaha Beton Tahun 2013, 2014 dan 2015

PERKIRAAN

LABA RUGI LABA RUGI LABA RUGI

Des-15 Des-14 Des-13

Pendapatan Usaha :

410100 Penjualan Produk BG 779.189 573.810 265.218

410101 Penjualan Produk BSP 65.826.104 57.275.161 52.734.885

410102 Penjualan Produk BM 29.344.002 19.043.255 5.076.244

410103 Penjualan Produk BPC 8.729.910 7.090.736 2.152.042

410200 Penjualan Jasa CP & Carmix 3.356.305 3.529.738 564.471

410201 Penjualan Jasa Distribusi 534.671 577.874 537.131

410202 Penjualan Jasa Konstruksi 48.900 487.128 0.00

Total Pendapatan Usaha 108.619.081 88.577.701 61.329.993

Total Biaya – Biaya 108.379.377 88.413.706 61.209.546

Net Profit 239.704 163.995 120.447

Tabel 3

Komponen Aktiva Dalam Neraca PT Varia Usaha Beton Tahun 2013, 2014 dan 2015 Total Aktiva Lancar 295.240.545 250.733.960 192.000.809

PENYERTAAN SAHAM 86.901 125.539 327.641

86.901 125.539 327.641

AKTIVA PAJAK TANGGUHAN (0) (0) 1.046.932

Tabel 4

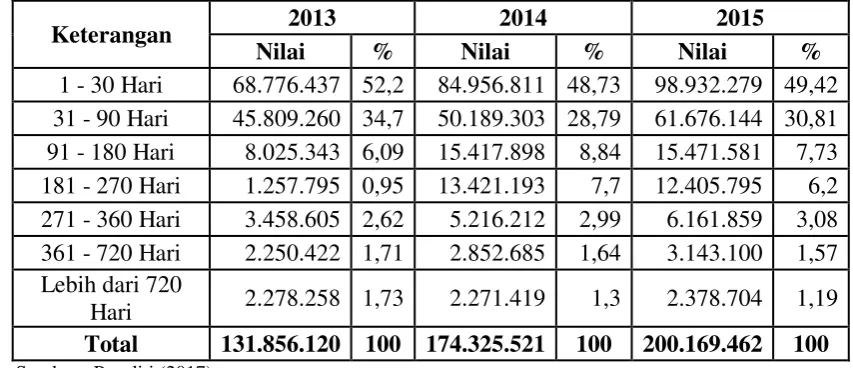

Daftar Umur Piutang Usaha (Aging Customer Period)

Tahun 2013, 2014 dan 2015 181 - 270 Hari 12,405,795 13,421,193 1,257,795 271 - 360 Hari 6,161,859 5,216,212 3,458,605 361 - 720 Hari 3,143,100 2,852,685 2,250,422 Lebih dari 720 Hari 2,378,704 2,271,419 2,278,258

Total 200,169,462 174,325,521 131,856,120

Sumber : PT. Varia Usaha Beton (2013-2015)

Tabel 5

Data Pelanggan PT Varia Usaha Beton Yang Melakukan Pembayaran

Piutang Usaha Dengan Menggunakan Fasilitas Supply Chain Finnace (SCF)

Tahun 2013, 2014 dan 2015

NO NAMA PELANGGAN

1 PT ADHI KARYA (PERSERO)

2 PT BRANTAS ABIPRAYA (PERSERO)

3 PT HUTAMA KARYA (PERSERO)

4 PT PEMBANGUNAN PERUMAHAN (PERSERO) Tbk

5 PT WASKITA KARYA (PERSERO)

Sumber : PT Varia Usaha Beton (2013-2015)

Tabel 6

Rasio Piutang Usaha Tahun 2013, 2014 dan 2015 PT Varia Usaha Beton

Tabel 7

Laporan Aging Customer Period tahun 2013, 2014 dan 2015 PT Varia Usaha

Beton

Rekapitulasi Perhitungan Cadangan Kerugian Piutang Usaha PT Varia Usaha Beton Tahun 2013, 2014 dan 2015

Tabel 9

Tabel Time Line Pembayaran Piutang Usaha Menggunakan Supply Chain

Finance (SCF)

Nomor SCF : MIF772520040583 Jatuh Tempo : 120 Hari

Pelanggan : PT ADHI Nama Bank : Bank Mandiri

No. Faktur : SIBSPBW4,2015040001 Tgl Faktur : 15 April 2015

Nilai Faktur : Rp. 10.607.878 % Komisi : 0,125 %

Biaya Forfeiting : 8,50 %

Sumber : PT Varia Usaha Beton (2017)

Tabel 10

Tabel Time Line Pembayaran Piutang Usaha Menggunakan Supply Chain

Finance (SCF)

No Keterangan Hari Tanggal

1 Perusahaan mengirimkan barang dan atau jasa 0 Hari 12 April 2015

2

Customer menerima Invoice dari perusahaan dan menandatangani Berita Acara Serah Terima Barang yang telah disepakati

13 Hari 26 April 2015

3 Customer melakukan pembukuan Invoice meliputi

Akseptasi Invoice atau Surat Instruksi Pembayaran 4 Hari 30 April 2015

4 Customer mengirimkan Surat Instruksi Pembayaran ke

Bank 2 Hari 02 Mei 2015

5 Pihak Bank mengambil alih tagihan Invoice 11 Hari 15 Mei 2015

6 Pencairan piutang lebih cepat dan Bank memberikan

Biaya Forfeiting dan komisi kepadaSupplier 20 Hari 06 Juni 2015

Sumber : Peneliti (2017)

SIMPULAN

jangka pendek ( umur 1-360 hari ) mengalami kenaikan. Sedangkan untuk piutang jangka panjang ( umur > 360 hari ) mengalami penurunan. Hal ini menunjukkan bahwa piutang usaha yang belum jatuh tempo lebih besar daripada piutang usaha yang telah jatuh tempo. Dalam analisis cadangan kerugian piutang usaha, dari tahun 2013 ke tahun 2014 dan dari tahun 2014 ke tahun 2015 mengalami kenaikan. Hal ini menunjukkan bahwa besarnya volume penjualan perusahaan, karena untuk cadangan kerugian piutang usaha atas piutang jangka pendek ( umur 1-360 hari ) lebih kecil daripada cadangan kerugian piutang yang atas piutang jangka panjang ( umur > 360 hari ). Dalam analisis penerapan Supply Chain Finance (SCF), dari tahun 2013 sampai dengan tahun 2015 untuk piutang yang sudah jatuh tempo yang terdapat dalam laporan umur piutang (Aging Customer Period) mengalami penurunan. Hal ini menunjukkan perusahaan telah mampu memperpendek umur piutang usaha sekaligus meminimalisir cadangan kerugian piutang usaha.

SARAN

Dalam hal ini, peneliti ingin memberikan saran kepada pihak manajemen PT Varia Usaha Beton yaitu untuk dapat mempertahankan penerapan Supply Chain Finance (SCF) sebagai salah satu alternatif yang baik untuk penarikan piutang usaha perusahaan. Dan untuk dapat menggunakan Supply Chain Finance

(SCF) ini sebagai alternatif pembayaran hutang usaha kepada vendor, sehingga diharapkan dapat membantu pengambilan keputusan dalam memperbaiki lagi kinerja perusahaan.

DAFTAR PUSTAKA

Aberdeen Group 2010, Supply Chain Finance (SCF), dari:

http://hakrinregar.wordpress.com/category/supply-chain-finance-scf/

Baridwan Zaki, 2004, Intermediete Accounting, Edisi 8, BPFE, Yogyakarta. Chopra, S., and Meindl, P 2005, Supply chain management: Strategy, planning,

and operations, dari: http://www.dbs.com/id/financing/working-capital/supply-chain-financing.page

Utara, Medan. 10 Mei 2017, dari: http//repository.usu.ac.id/bitstream/123456789/8915/1/09E02868.pdf Hanafi, Mamduh M. 2004, Manajemen Keuangan, Yogyakarta: BPFE.

Hery. 2008. Pengantar Akuntansi 1. Lembaga Penerbit Fakultas Ekonomi, Universitas Indonesia, 2008. Jakarta.

Kieso, Donald E, Weygant, Jerry J, dan Warfield D, Intermediete Accounting.

Akuntansi Intermediete, Terjemahan Salim Emil, Edisi Kedua Belas, Erlangga, Jakarta 2008.

Luh K.S, I Wayan, Wayan C. 2014, Pengaruh Perputaran Piutang dan Periode Pengumpulan Piutang terhadap Profitabilitas pada Perusahaan Pembiayaan. Jurnal Manajemen. Universitas Pendidikan Ganesha.

Maholtra 2007, Unit Analisis, 31 Mei 2017, dari:

http://thesis.binus.ac.id/Doc/Bab3/Bab%203_11-20.pdf

Moleong, Lexy J. 2011. Metodologi Penelitian Kualitatif. Edisi Revisi. PT. Remaja Rosdakarya. Bandung.

Munawir, S, 1983, Analisis Laporan Keuangan, Edisi tiga, Penerbit Liberti Yogyakarta.

Robinson, Andreas Noveria 2011, Analisis Sistem Informasi Akuntansi Penjualan Kredit Pada PT Pirus Intidinamika, Skripsi, Universitas Gunadarma,

Jakarta. 13 Mei 2017, dari:

http//library.gunadarma.ac.id/repository/view/20355/analisis-sistem-informasi akuntansi-penjualan-kredit-pada-pt-pirus-intidinamika.html/ Sugiono Arief dan Untung Edi. 2008. Panduan Praktis Dasar Analisis Laporan

Keuangan. Grasindo, Jakarta.

Sugiyono 2012. Metode Penelitian Kuantitatif, Universitas Pendidikan Indonesia.

30 Mei 2017, dari:

http://repository.upi.edu/2509/6/T_IPS_1104001_Chapter3.pdf