Pelaksanaan Konsep Cooperative Compliance di Beberapa Negara OECD: Australia, Italia, Belanda dan Amerika Serikat. Bagaimana di Indonesia?

Maria R.U.D. Tambunan1

1. Pendahuluan

Kegiatan ekonomi global yang diikuti dengan pergerakan modal, peningkatan jenis dan volume transaksi sejatinya diikuti oleh aturan perpajakan yang semakin kompleks. Bagi negara-negara berkembang, permasalahan compliance masih menjadi fokus tersendiri sebagai bagian dari fungsi administrasi perpajakan, termasuk kegiatan audit dan enforce tax compliant behavior. Sistem perpajakan yang tidak dapat berjalan dengan baik atau pelaksanaan administrasi perpajakan yang tidak efektif serta non-compliant behavior merupakan ancaman bagi kredibilitas sistem perpajakan.

Studi mengenai tax-compliant behavior saat ini masih menjadi bahasan hangat. Berbagai teori dan publikasi mengenai hal ini menjadi salah satu topik sentral, bahkan masih menjadi perhatian negara-negara yang tergabung dalam OECD dengan membentuk OECD Forum on Tax Administration (FTA). Dari berbagai studi dan diskusi yang dilakukan oleh OECD FTA mengasilkan kontribusi berupa usulan konsep “cooperative compliance”. Konsep

cooperative compliance pada dasarnya bertujuan untuk menjalankan suatu kepatuhan yang berkualitas dimana pelaksanaan kewajiban perpajakan dilaksanakan sesuai dengan ketentuan yang berlaku dengan cara yang efektif dan efisien. Dalam konteks ini, wajib pajak diberikan kepercayaan mengenai kewajiban perpajakannya dan administrasi perpajakan bertindak sebagai lembaga yang koperatif serta memberikan kepastian atas setiap regulasi yang ditetapkan.

Dalam tulisan ini akan dibahas lebih lanjut mengenai konsep cooperative compliance, bagaimana konsep ini muncul, bagaimana penerapannya di negara-negara OECD seperti Australia, Italia, Belanda dan Amerika Serikat serta bagaimana tax compliance di Indonesia.

2. Konsep Cooperative Compliance

Pada dasarnya konsep cooperative compliance mengacu pada “enhance relationship” yang dikenal secara umum dalam lingkup perpajakan internasional sekitar 2005 yang oleh OECD merupakan hasil dari suatu studi, “ Study into the Role of Tax Intermediaries”. Konsep

cooperative compliance hingga saat ini belum didefenisikan dengan baku. Namun, oleh OECD konsep cooperative compliance merujuk kepada penggambaran “ a relationship that favors collaboration over confrontation, and is anchored more on mutual trust that on enforceable obligation” and” a relationship with revenue bodies based on cooperation trust and with both parties going beyond their statutory obligation”. International Fiscal Association (IFA) mengajukan pendefinisian bahwa “enhance relationship” digambarkan sebagai hubungan institusional yang bersifat mutual, diatur berdasarkan suatu ketentuan dan peraturan yang detail dimana pihak-pihak institusi dengan suka rela mengikatkan diri dalam persetujuan tersebut, terjadi mutual understanding dan pihak-pihak menghormati ketentuan yang disepakati bersama. Dengan adanya mutual understanding dari para pihak tersebut, dalam konteks pelaksanaan administrasi perpajakan, diharapkan mampu menciptakan efisiensi waktu, biaya serta upaya

1 Peneliti Pusat Kajian Ilmu Administrasi FISIP UI kosentrasi Ilmu Administrasi Perpajakan, Departemen Ilmu

lainnya melalui sikap saling menghormati dan mengetahui posisi, hak, kewenangan dan tanggung jawab masing-masing pihak.

Studi yang dilakukan oleh IBFD (2012) melaporkan bahwa pelaksanaan cooperative compliance dalam scope pendefinisian yang dilakukan oleh IFA bukanlah hal yang mudah. Pada tahun 2013, pendefinisian ulang atas cooperative compliance dilakukan sehingga penekanannya lebih ke perihal “ transparency in exchange for certainty”. Selain itu, OECD juga mengeluarkan practical information guideline untuk mewujudkan apa yang menjadi tujuan cooperative compliance.

Pelaksanaan cooperative compliance berbeda-beda disetiap negara. Untuk mengetahui pelaksananaanya di masing-masing negara, perlu memahami beberapa hal seperti, pertama, historis mengenai compliance/kepatuhan. Kedua, mengamati permasalahan mengenai

compliance/kepatuhan antara wajib pajak, petugas pajak dan loss/benefit yang diperoleh dari interaksi tersebut. Sering kali permasalahan compliance dianggap sebagai suatu yang trivial, namun hal ini adalah bagian dari suatu sistem dimana undang-undang dan peraturan perpajakan yang sedimikian kompleks digunakan sebagai regulasi. Dengan demikian, pada dasarnya sifat dari sistem ini cukup complex, cooperative compliance diharapkan mampu menjadi jalan tengah sebagai sebuah remedy yang bersifat win-win solution baik bagi wajib pajak dan petugas pajak.

Pilar utama dari cooperative compliance terdiri dari (i) kepercayaan dan transparansi (trust and transparency) dan (ii) prediktabilitas dan kepastian (predictability and certainty). Dalam menjalankan perannya, wajib pajak selayaknya menyediakan informasi yang benar dan

reliable kepada petugas pajak sesuai dengan ketentuan peraturan perpajakan yang berkaitan, dimana petugas pajak dapat menggunakan informasi yang disediakan oleh wajib pajak sebagai dasar untuk melakukan validasi pelaksanaan kewajiban perpajakan. Audit atau validasi kewajiban perpajakan yang dilakukan oleh petugas pajak dalam konteks cooperative compliance

tidaklah pada tataran memeriksa kebeneran dan kelengkatapan dokumen-dokumen perpajakan. Namun, validasi menitikberatkan pada interpretasi peraturan perpajakan, bagaimana perlakukan perpajakan atas transaksi yang diatur dan bagaimana pelaksaan peraturan tersebut di kalangan wajib pajak. Dalam konteks ini, diharapkan informasi yang disediakan oleh wajib pajak untuk keperluan validasi telah “justifiably trusted”. Dengan demikian control ini disebut sebagai Tax Control Framework (TCF).

3. Pelaksanaan Cooperative Compliance di Beberapa Negara

3.1Australia

Pelaksanaan cooperative compliance di Australia dapat dianggap sebagai sebuah spin-off dari beberapa upaya untuk implementasi pada akhir abad ke 20, ketika Australian Taxation Office (ATO) mengadopsi enforcement pyramid approach. Selain itu, Australia juga dianggap sebagai bagian dari inisiator atas solusi inovatif atas berbagai permasalahan yang berhubungan dengan kepatuhan pelaksanaan kewajiban perpajakan, tax risk management dan minimalisir resiko dari otoritas perpajakan. Saat ini, cooperative compliance di Australia dikenal dengan program Annual Compliance Arrangement (ACA) yang diinisiasi pada tahun 2008. ACA merupakan administrative arrangements yang diperuntukkan untuk mengatur hubungan kepatuhan (compliance relationship) dalam suatu sistem yang transparan. ACA juga dirancang terutama untuk mengakomodasi wajib pajak besar atau key taxpayer untuk mempermudah melaksanakan kewajiban perpajakannya seperti pajak penghasilan, goods and service tax, cukai dan fringe benefit atau kombinasi dari beberapa jenis kewajiban perpajakan. Dalam pelaksanaan ACA, dibutuhkan sebuah disclosure dan real time antara wajib pajak dan ATO untuk melaksanakan suatu arrangement. Outputnya adalah konfirmasi atas ACA yang ditandatangani oleh ATO.

Konsep cooperative compliance yang dikembangkan oleh ATO dalam konteks ini adalah External Compliance Assurance Process (ECAP) yang mengadopsi semangat “enhancing the relationship”. Saat ini, pemerintah Australia berada dalam pembahasan untuk membuat suatu pendekatan baru mengenai risk-assurance work yang berlaku bagi badan usaha besar (listed company) yang telah terdaftar dalam bursa perdangangan saham. Jenis badan usaha ini dikategorikan sebagai “medium-risk” dan memiliki turnover antara AUS 100 juta hingga AUD 5 milyar. Ide dari konsep ECAP adalah bahwa wajib pajak yang telah terdaftar di bursa dan diaudit oleh auditor independen yang sah dapat menggunakan laporan audit dari auditor kepada ATO tanpa ada review khusus dari pihak yang bertindak sebagai penanggung jawab atas segala kewajiban perpajakan perusahaan tersebut.

Pelaksanaan ESCAP ini diharapkan mampu menurunkan beban ATO, dimana ATO diharapkan bisa lebih fokus untuk mengawasi wajib pajak yang berada dalam kategori high-risk. Selain menurunkan beban ATO, wajib pajak yang ada dalam kategori medium risk juga memperoleh benefit dari saving waktu, tenaga dan biaya atas pengurusan kewajiban perpajakan.

3.2Belanda

Belanda merupakan salah satu negara yang selalu berupaya untuk menjalin hubungan baik dengan wajib pajaknya, terutama bagi wajib pajak badan, meskipun negara ini telah termasuk dalam kategori negara yang telah memperoleh predikat tax compliance baik. Konsep

cooperative compliance diterapkan sejak tahun 2005 dengan program horizontal monitoring berdasarkan mutual trust dengan proyek pilot atas 20 wajib pajak besar. Mutual trust yang diharapkan didasarkan pada transparency dan understanding dalam konteks TCF yang memerlukan partisipasi dari wajib pajak.

Administration/DTCA) bertugas untuk mempersiapkan proses pengukuran efektivitas dan efisiensi dari proses monitoring horizontal. Selain itu, lembaga ini juga bertugas untuk memperjelas aturan-aturan yang sebelumnya dianggap belum jelas dan tidak terukur. Dalam proses pelaksanaannya, DTCA berpedoman kepada prinsip check on the box behavior.

3.3Italia

Italia merupakan negara yang terakhir bergabung dalam “cooperative compliance club”. Italian Agenzia delle Entrate (Revenue Agency) memulai pilot project sejak Juni 2013 untuk menerapkan cooperative compliance untuk wajib pajak besar dan atas kegiatan usaha tertentu. Aparat administrasi perpajakan Italia menetapkan beberapa ketentuan berikut bagi wajib pajak yang ingin berpartisipasi pada pilot program cooperative compliance, sebagai berikut:

a. Kualifikasi sebagai wajib pajak besar, yaitu turnover atau operating revenue tidak kurang dari EUR 100 juta pada tahun 2011.

b. Memiliki model organisasi sesuai yang ditentukan oleh pemerintah dalam Legistlative Decree 231/2001 atau mengadopsi TCF untuk melakukan fungsi manajemen resiko perpajakan.

Jika perusahaan yang berbentuk multinasional atau multinational enterprises (MNE), ketentuan yang ditetapkan sebagai berikut:

a. Telah berpartisipasi dalam kegiatan serupa yang pada dasarnya mendorong kegiatan

cooperative compliance di salah satu jurisdiksi dimana perusahaan tersebut menjalankan kegiatan bisnisnya.

b. Berpartisipasi dalam inisiasi yang dilakukan oleh pemerintah Italia dalam rangka mendorong peningkatan kepatuhan pelaksanaan kewajiban perpajakan seperti International Tax Ruling; atau

c. Mengadopsi dan melaksanakan ketentuan transfer pricing documentation.

3.4Amerika Serikat

Amerika Serikat merupakan negara yang tengah memperkuat relasi institusi antara wajib pajak besar dan aparat pajak. OECD merujuk pada Compliance Assurance Process (CAP) sebagai bentuk dari relasi institusi tersebut atas penerapan yang dilakukan di Amerika Serikat, meskipun CAP bukanlah salah satu contoh yang diformulasikan oleh OECD cooperative compliance. Cooperative compliance memiliki ruang lingkup yang lebih luas dari CAP.

Cooperative compliance diharapkan lebih meningkatkan kepatuhan sukarela, menurunkan beban pajak namun, CAP masih menjadi fokus pelaksanaan sebagai instrument kepatuhan pelaksanaan kewajiban perpajakan.

Dalam pelaksanaan CAP, wajib pajak dan IRS membuat sebuah memorandum of understanding (MoU) yang menjelaskan peran dan tanggung jawab masing-masing pihak. Selain itu, dalam MoU juga ditegaskan proses yang harus dilaksanakan dalam melaksanakan peran masing-masing, sistem komunikasi, disclosure rules, ruang lingkup review sesuai dengan jenis transaksi bisnis wajib pajak. Jika wajib pajak tidak memenuhi ketentuan MoU, maka wajib pajak dikeluarkan dari program CAP dan menerima konsekuensi karena MoU bersifat memaksa secara hukum. Pada revisi terakhir tahun 2013, Treasury Inspector General for Tax Administration (TIGTA) mengeluarkan evaluasi atas CAP. TIGTA melakukan review terhadap cara perencanaan, implementasi dan evaluasi atas CAP dan diikuti dengan petunjuk bagaimana melaksanakan CAP sesuai dengan kebijakan dan prosedur yang ditetapkan oleh IRS. Selain itu, dalam memberikan feedback, penekanan dalam evaluasi tersebut adalah dibutuhkan sebuah cost and benefit analysis dalam pelaksanaan CAP.

4. Pelaksanaan Compliance di Indonesia

Ketika tren negara-negara maju untuk meningkatkan kepatuhan perpajakan melalui

cooperative compliance, saat ini Indonesia berada dalam tahapan modernisasi administrasi perpajakan yang diharapkan mampu meningkatkan kepercayaan wajib pajak terhadap administrasi perpajakan. Studi yang dilakukan oleh Nasucha (2004), tingkat kepatuhan wajib pajak di Indonesia berada pada level yang memprihatinkan. Berdasarkan studi yang dilakukan oleh IMF, faktor-faktor penyabab rendahnya kepatuhan wajib pajak di Indonesia adalah kerumitan regulasi, ketidakpastian, sistem yang sangat kompleks serta layanan pajak yang tidak memadai. Selain itu, biaya yang harus dikeluarkan untuk melaksanakan kewajiban perpajakan namun tidak dibarengi dengan manfaat yang diterima cenderung mendorong wajib pajak untuk melakukan atau berencana melakukan kewajiban perpajakannya.

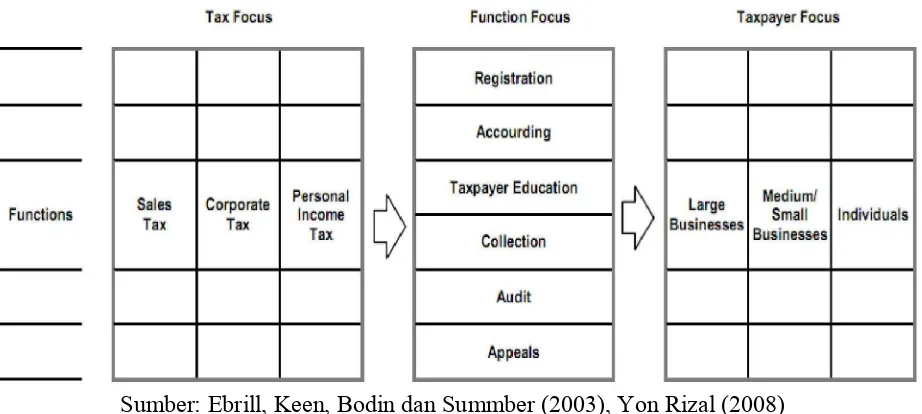

Gambar 1

Evolusi Desain Organisasi Perpajakan

Sumber: Ebrill, Keen, Bodin dan Summber (2003), Yon Rizal (2008)

Sebelum adanya pengaturan re-klasifikasi organisasi dengan tipe tax-based organization dianggap kurang efisien dan terjadi duplikasi dan overalapping tugas. Sementara, functional-based organization dengan karakteristik pengelompokan staf berdasarkan fungsi administrasinya seperti bagian pemeriksaan dan penelitian SPT, bagian audit, bagian pemungutan dianggap lebih baik. Reeorganisasi juga membentuk beberapa tipe kantor pelayanan pajak berdasarkan besar konstibusi dan ukuran wajib pajaknya, yaitu Large Taxpayer Officer (LTO), Medium Taxpayer Officer (MTO) dan Small Taxpayer Officer (STO). Selain itu, DJP juga menugaskan Account Representatives (AR) yang bertugas untuk memberikan informasi kepada wajib pajak mengenai informasi penting terkait pemenuhan hak dan kewajiban perpajakannya, seperti melakukan record atas data perpajakan, memberitahukan peraturan-peraturan perpajaakn, memonitor SPT yang dilaporkan, menganalisis pengajuan refund. Diharapkan dengan adanya fungsi AR mampu meningkatkan kepatuhan wajib pajak.

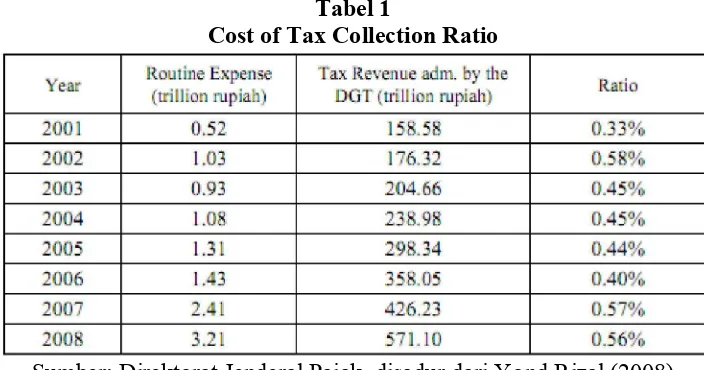

Tabel 1

Cost of Tax Collection Ratio

Sumber: Direktorat Jenderal Pajak, disadur dari Yond Rizal (2008)

Biaya yang dikeluarkan untuk melakukan pemungutan pajak pada dasarnya terus meningkat. Diharapkankan peningkatan biaya pemungutan pajak diiriingi dengan peningkatan perimaan pajak Salah satu upaya untuk meningkatkan efektivitas dan efisiensi DJP adalah dengan mengubah kultur organisasi untuk lebih bersifat melayani. Meskipun penerapan teknologi mampu meningkatkan kinerja birokrasi, namun control utama terletak pada masing-masing personal sebagai pengelola birokrasi.

5. Penutup

Pada dasarnya tujuan dari adanya cooperative compliance adalah mendorong adanya kepatuhan yang berkualitas; ditandai dengan pembayaran utang pajak dan penyampaian segala jenis dokumen dengan cara yang efektif dan efisien. Pada dasarnya, kesulitan terbesar dari permasalahan compliance adalah pengubahan paradigm bekerja yang dahulunya terdapat distrust

antara pihak. Namun, konsep cooperative compliance menawarkan untuk menciptakan suatu willingness dan keinginan untuk patuh. Dengan demikian, diharapkan administrasi perpajakan juga melakukan transformasi untuk menciptakan suatu well-balance transformation untuk mendorong pelaksanaan cooperative compliance tersebut.

6. Referensi

Bronzewska Katarzyna (2014) Tax Control Framework- A conceptual Approach: The Six Nuance of Good Tax Governance, Bulletin for International Taxation, IBFD

Bronzewska Katarzyna dan Enden Eelco van der (2014) The Concept of Cooperative Compliance, Bulletin for International Taxation

Rizal Yond (2008) Lesson From Indonesia Tax Administration Reform Phase I (2001-2008): Does Good Governance Matter? Limits of Good Governance in Developing Countries