Akuntansi Biaya

Mangasa Sinurat

Audrey M. Siahaan

Ardin Doloksaribu

Halomoan Sihombing

BAB 1

Ruang Lingkup Sistem

Akuntansi Biaya

Seorang manajer mempunyai tugas dan tanggungjawab manajemen

sebagai seorang perencana dan pengawas perusahaan. Perencanaan

mencakup penentuan serta penggarisan cara-cara bagaimana tujuan supaya

dapat tercapai. Pengawasan mencakup langkah-langkah maupun

metode-metode yang digunakan untuk menjamin pencapaian tujuan yang dimaksud.

Agar perencanaan dan pengawasan dapat dilaksanakan dengan baik,

manajemen memerlukan informasi-informasi mengenai kegiatan organisasi.

1. 1. Konsep Manajemen Dan Tujuan Akuntansi Biaya

Manajemen puncak terdiri dari orang-orang yang bertugas mengambil

keputusan, memberikan perintah, membentuk kebijaksanaan, dan

mengarahkan agar semua orang mendukung kebijaksanaan perusahaan.

Secara menyeluruh, fungsi manajemen meliputi fungsi perencanaan,

pengorganisasian dan pengendalian. Fungsi-fungsi tersebut terbentuk karena

dalam suatu perusahaan akan terlibat orang-orang yang mendukung

berjalannya sebuah perusahaan.

Dalam rangka pengendalian operasi perusahaan manajemen ingin

memperoleh umpan balik sampai sejauh mana wewenang yang telah

didelegasikan kepada bawahan telah digunakan dengan sebaik-baiknya.

Umpan balik itu berupa informasi yang dapat memberikan gambaran

pelaksanaan tugas para bawahan sudah terpenuhi dan sejauh mana operasi

tersebut telah menyerap dana perusahaan. Hal ini berarti umpan balik yang

diharapkan akan berupa berapa biaya-biaya yang telah dikeluarkan dalam satu

periode dan berapa kuantitas yang dihasilkannya.

kualitas dan efisiensi, serta pembuatan keputusan yang bersifat rutin maupun

strategis.

Akuntansi biaya pada umumnya mempunyai empat fungsi yang

berbeda yaitu:

a. Fungsi penentuan biaya (

Cost Finding

)

b. Fungsi pencatatan biaya (

Cost Recording)

c. Fungsi penganalisaan biaya (

Cost Analyzing

)

d. Fungsi pelaporan biaya (

Cost Rerportingi)

Suatu perusahaan dalam melakukan sistem akuntansi biaya biasanya

terlebih dahulu menentukan biaya dari suatu produk atau kegiatan tertentu.

Walaupun semua fungsi akuntansi biaya penting, namun penentuan biaya

dipandang paling kritis. Ini disebabkan karena fungsi-fungsi akuntansi biaya

lainnya bergantung pada penentuan biaya. Di dalam sistem akuntansi biaya

yang paling sering dibahas adalah mengenai prosedur-prosedur dan

teknik-teknik penentuan biaya.

Sebuah sistem akuntansi biaya merupakan bahagian yang menyatu

dari sistem akuntansi perusahaan dimana biaya-biaya dicatat pada buku jurnal.

Setelah dicatat dalam buku jurnal, kemudian dipindahbukukan (

posting

) ke

buku besar (

general ledger

).

Data biaya biasanya disiapkan oleh seorang akuntan. Akuntan yang

biasanya yang paling mampu untuk menganalisa informasi biaya dalam

memecahkan permasalahan-permasalahan, merencanakan kegiatan-kegiatan

dan memberikan tanggapan kepada manajemen. Analisa biaya yang tepat

digunakan tergantung kepada pemahaman atas metode-metode yang

digunakan dalam akuntansi biaya.

Pada gambar 1.1 dapat kita lihat hubungan antara laporan akuntansi

keuangan, laporan akuntansi biaya,dan kegiatan perusahaan. Penentuan

Gambar 1.1

Hubungan Antara Akuntansi Biaya Dengan Perencanaan Dan

Pengendalian

Pembuatan perencanaan yang terinci membutuhkan informasi

akuntansi. Misalnya pembuatan anggaran, penentuan harga jual dan strategi

pemasaran produk. Manager akan mengawasi dna mengarahkan aktivitas

operasi perusahaan agar sesuai dengan rencana yang telah ditetapkan.

Kegiatan operasi perusahaan akan menghasilkan output yang sesungguhnya.

Hasil tersebut akan dicatat dalam sistem akuntansi perusahaan. Data tersebut

akan diproses dalam akuntansi biaya yang kemudian akan digunakan untuk

penyusunan laporan akuntansi manajemen dan laporan akuntansi keuangan.

Hasil laporan akuntansi tersebut akan dipergunakan untuk mengevaluasi

perencanaan. Jika terjadi penyimpangan terhadap perencanaan, maka manajer

akan mengambil tindakan untuk melakukan penyesuaian operasi perusahaan.

Pengendalian seperti ini akan dilakukan oleh manajer secara periodik atau

sesering mungkin.

Sistem akuntansi biaya mengalami perubahan sesuai dengan

perubahan proses produksi. Beberapa tahun terakhir ini perusahaan sudah

Sistem akuntansi biaya sangat dibutuhkan dalam dunia nyata suatu

perusahaan seperti bank, pemerintah, dan lain-lain. Metode pabrikasi suatu

produk, perdagangan suatu produk ataupun pemberian jasa suatu perusahaan

dilakukan dengan bantuan komputer, sehingga sangat berdampak pada sistem

akuntansi biaya. Manfaat sistem akuntansi biaya adalah menyediakan salah

satu informasi yang diperlukan oleh manajemen dalam mengelola

perusahaannya.

Biaya-biaya biasanya dilaporkan secara rinci pada kebanyakan

laporan-laporan akuntansi untuk kebutuhan inter/ manajemen, dan dilaporkan

secara menyeluruh pada laporan-laporan akuntansi untuk kebutuhan ekstern.

Laporan-laporan biaya biasanya yang paling banyak dan ini digunakan untuk

keperluan intern manajemen.

Informasi yang diperoleh dari sistem informasi akuntansi biaya akan

berbeda-beda. Oleh karena itu, informasi biaya ini harus dapat dibandingkan

dengan pendapatan dari berbagai tindakan alternatif yang akan dipilih oleh

manajemen. Informasi biaya yang diperoleh tersebut dapat dipakai oleh

manajemen untuk mengambil keputusan yang berhubungan dengan

perencanaan, terutama yang menyangkut masalah-masalah khusus seperti

membuat produk baru, menghentikan atau meneruskan suatu produk tertentu,

menerima atau menolak pesanan khusus, membeli atau membuat sendiri

bahan baku, dan, menjual langsung atau diproses lebih lanjut untuk produk

bersama.

Tujuan daripada sistem akuntansi biaya adalah:

a. Memberikan data biaya untuk penentuan laba dan penilaian

persediaan.

b. Memberikan informasi yang diperlukan bagi pelaksanaan

pengawasan kegiatan dan biaya perusahaan oleh manajemen.

c. Memberikan informasi yang diperlukan untuk perencanaan dan

1. 2. Manajemen Produksi

Manajemen produksi adalah salah satu bagian dari bidang manajemen

yang mempunyai peran dalam mengkoordinasikan berbagai kegiatan untuk

mencapai tujuan. Untuk mengatur kegiatan sangat diperlukan pembuatan

keputusan-keputusan yang berhubungan dengan usaha untuk mencapai tujuan

agar barang yang dihasilkan sesuai dengan apa yang direncanakan.

Pengambilan keputusan yang diambil biasanya berhubungan dengan proses

produksi dimana nanti bertujuan dengan tujuan perusahaan.

Gambar 1.2

Skema Suatu Bisnis

Gambar 1.2

Skema Sistem Produksi

Proses Transformasi

Produksi

INPUT

Material

Manusia

Modal

Energi

OUTPUT

Barang

Proses produksi pada umumnya dapat dipisahkan menurut berbagai

segi. Pemilihan sudut pandang yang akan digunakan untuk pemisahan proses

produksi dalam perusahaan ini akan tergantung untuk apa pemisahan tersebut

dilaksanakan serta penentuan tipe produksi didasarkan faktor volume jumlah

produk yang akan dihasilkan, kualitas produk yang diisyaratkan dan peralatan

yang tersedia untuk melaksanakan proses.

Jenis proses produksi ditinjau dari segi wujud proses produksi:

a. Proses produksi Kimiawi

Proses produksi kimiawi merupakan suatu proses produksi yang

menitikberatkan kepada adanya proses analisa atau sintesa serta

senyawa kimia. Contoh perusahaan obat-obatan, perusahaan

pertambangan minyak, dan lain-lain.

b. Proses produksi perubahan bentuk

Proses perubahan bentuk adalah proses produksi dimana yang

dalam pelaksanaan produksinya lebih mengutamakan pada proses

perubahan

input

menjadi

output

sehingga didapatkan penambahan

manfaat atau faedah dari barang tersbeut. Contoh perusahaan

mebel, perusahaan garmen, dan lain-lain.

c. Proses produksi

assembling

Proses produksi

assembling

merupakan suatu proses produksi

yang dalam pelaksanaan produksinya lebih mengutamakan pada

proses penggabungan dari komponen-komponen produk dalam

perusahaan yang bersangkutan atau membeli komponen produk

yang dibeli dan perusahaan lain. Contoh perusahaan yang

memproduksi peralatan elektronika, perakitan mobil, dan lain-lain.

d. Proses produksi transportasi

e. Proses produksi penciptaan jasa administrasi

Proses produksi penciptaan jasa administrasi adalah suatu proses

produksi yang memberikan jasa administrasi kepada

perusahaan-perusahaan

yang

lain

atau

lembaga-lembaga

yang

memerlukannya. Pemberian metode penyusunan, penyimpanan

dan penyajian data serta informasi yang diperlukan oleh

masing-masing perusahaan yang memerlukannya merupakan jasa yang

diproduksi oleh perusahaan-perusahaan semacam ini. Contoh

lembaha konsultan manajemen atau akuntansi, biro konsultasi, dan

lain-lain.

Jenis produksi ditinjau dari segi arus proses produksi:

a. Proses produksi terus menerus (

continous processes

)

Merupakan proses produksi yang mempunyai pola atau urutan

yang selalu sama dalam pelaksanaan proses produksi di dalam

perusahaan.

b. Proses produksi terputus-putus (

intermitten processes

)

Merupakan suatu proses produksi dimana arus proses yang ada

dalam perusahaan tidak selalu sama.

c. Proses produksi campuran

Merupakan penggabungan dari proses terus menerus dan

terputus-putus. Penggabungan ini digunakan berdasarkan kenyataan bahwa

setiap perusahaan berusaha untuk memanfaatkan kapasitas secara

utuh.

1. 3. Akuntansi Biaya Vs Akuntansi Keuangan

Akuntansi merupakan bahasa bisnis yang menyediakan informasi

penting. Bahasa akuntansi didasari atas 2 (dua) variasi, yaitu akuntansi

keuangan dan akuntansi manajemen; dan, akuntansi biaya merupakan yang

menjembatani akuntansi keuangan dan akuntansi manajemen. Informasi

akuntansi dibedakan atas 3 (tiga) fungsi, yaitu:

b. Estimasi biaya produk yang diproduksikan dan pelayanan yang

disediakan oleh perusahaan.

c. Menyediakan informasi yang berguna untuk manajer internal

dimana bertanggungjawab untuk perencanaan, pengendalian,

pengambilan keputusan dan evaluasi kinerja.

Definisi akuntansi biaya menurut

institute of management accounting

dalam Jesse T. Barfield,

et. al.,

bahwa: “

... a technique or method for

determining the cost of a project, process, or thing ... This cost is

determining by direct measurement, arbitrary assignment, or systematic

and rational allocation

” Sistem akuntansi biaya adalah proses untuk

menelusuri berbagai biaya masukan (

input

) ke pengeluaran (

output

)

perusahaan seperti produk atau jasa. Proses ini digunakan oleh bentuk

akuntansi tradisional melalui pencatatan buku – mulai dari jurnal, dan akun

buku besar. Akun- akun yang mengandung sistem akuntansi biaya dan

manajemen adalah penjualan, pembelian (bahan baku dan aset tanaman),

produksi dan persediaan, perorangan, gaji, pengiriman, keuangan dan

manajemen dana. Tidak semua informasi biaya dimasukkan ke laporan

keuangan. Sejalan dengan itu, tidak semua informasi akuntansi keuangan

berguna bagi manajer dalam melakukan fungsi pekerjaan sehari-hari. Akuntansi

biaya dibuat tumpang tindih antara akuntansi keuangan dan akuntansi

manajemen. Akuntansi biaya berhubungan dengan akuntansi keuangan dalam

hal penyediaan informasi biaya produk untuk akuntansi keuangan, dan untuk

akuntansi manajemen menyediakan beberapa kuantitatif, manajer sistem

berdasarkan biaya memerlukannya untuk melakukan tugas-tugasnya.

Tabel 1.1

Perbedaan Akuntansi Biaya Dan Akuntansi Keuangan

Akuntansi Biaya

Akuntansi Keuangan

Menyiapkan informasi untuk pihak

internal

Menyiapkan informasi untuk pihak

eksternal

Laporan hasil kegiatan produksi

Laporan hasil operasi, perubahan

ekuitas pemilik dan arus kas untuk

suatu periode akuntansi

Pengguna manajer

Pengguna kreditur, pemilik, investor,

pegawai dan masyarakat

Gunanya untuk memantau setiap

kegiatan produksi

Gunanya

keputusan

untuk

pengambilan

1. 3. Lingkungan Bisnis Global

Pada jaman bisnis global sekarang, diperlukan 3 (tiga) tantangan dasar,

yaitu: (1) Seorang manajer harus mengetahui faktor-faktor yang berpengaruh

pada pasar bisnis internasional sehingga manajer dapat mengidentifikasikan

lokasi dimana perusahaan itu merasa kuat dan berkeinginan bersaing; (2)

manajer harus merancang rencana jangka panjang untuk mencapai tujuan

perusahaan; (3) perusahaan harus merancang sistem informasi yang akan

konsisten dipegang perusahaan sesuai dengan rencana-rencana dan

tujuan-tujuan. Berbicara mengenai lingkungan bisnis global, berarti kita berbicara

mengenai struktur pasar internasional, perjanjian perdagangan,

e commerce

,

peraturan dan pertimbangan etika. Oleh karena itu, sangat penting

perencanaan strategi dan hubungan strategi yang diciptakan dan

diimplementasikan pada sistem informasi akuntansi.

Lingkungan bisnis yang selalu berubah akan menuntut setiap

perusahaan untuk selalu melakukan evaluasi terhadap kinerja. Oleh karena itu,

perusahaan harus dapat mengeliminasi pemborosan dan melakukan perbaikan

secara berkelanjutan. Pengaruh daripada ekonomi internasional, persaingan

global, tuntutan

on time peformance

mengakibatkan peningkatan seluruh

aktivitas dari bisnis.

BAB 2

K on sep B i a y a

Pekerjaan manajemen biasanya terpusat terlebih dahulu kepada

perencanaan dimana didalamnya terdapat penetapan tujuan serta perincian

biaya. Setelah perencanaan, manajemen akan melihat pengawasan atau

pengendalian. Manajemen didalam perencanaan, dan pengawasan

memerlukan informasi. Informasi biaya diperoleh oleh manajemen dari akuntan.

Biaya tidak dapat diartikan secara sederhana. Bagi akuntansi

keuangan, biaya merupakan pengorbanan untuk dapat memperoleh sebuah

barang atau jasa. Bagi akuntansi biaya, biaya itu mempunyai banyak maksud

dan arti, tergantung dengan cara ataupun penggunaannya.Oleh karena itu,

biaya itu harus mampu kita klasifikasikan berdasarkan keperluan daripada

manajemen perusahaan.

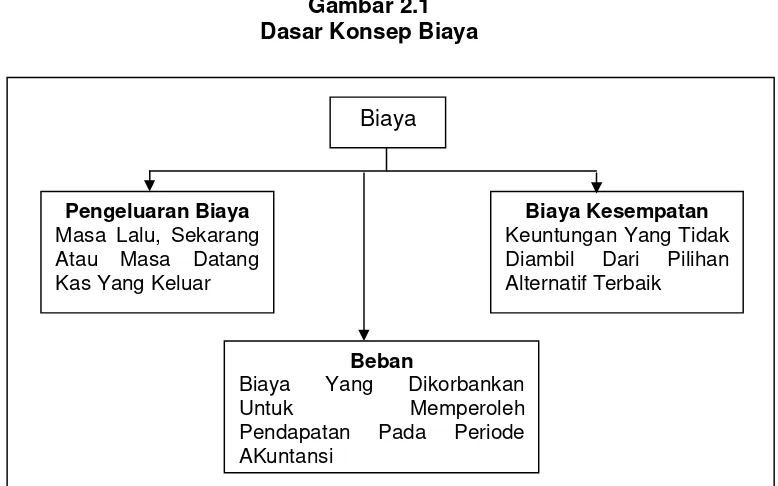

2. 1. Konsep Biaya

Biaya adalah suatu pengorbanan sumber ekonomi yang diukur dalam

satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan

memberikan keuntungan/ bermanfaat pada saat ini atau masa yang akan

datang. Biaya dapat dibedakan atas biaya (cost) dan beban (expense).

Biaya (cost) adalah pengorbanan sumber ekonomi untuk memperoleh

aktiva. Beban (expenses) adalah pengorbanan sumber ekonomi yang ditujukan

untuk memperoleh pendapatan pada periode dimana beban itu terjadi. Beban

(expenses) merupakan bagian daripada cost yang digunakan untuk

memperoleh pendapatan.

Objek biaya adalah sesuatu yang kita inginkan untuk suatu biaya yang

diukur. Objek biaya itu dapat berupa produk, aktivitas, proyek, departemen, dan

lain-lain.

Manager menggunakan klasifikasi biaya yang berbeda untuk tujuan

yang berbeda, dan data dicatat serta diklasifikasikan untuk satu tujuan yang

mungkin tidak tepat untuk tujuan yang lain. Dengan mengetahui bagaimana

mudah untuk mengklasifikasikan kembali biaya tersebut untuk kepentingan

tujuan yang lain.

Gambar 2.1 Dasar Konsep Biaya

2. 1. Klasifikasi Biaya

Setiap perusahaan tanpa melihat sifat kegiatannya apakah perusahaan

atau non perusahaan selalu mempunyai keterkaitannya dengan biaya. Pada

umumnya jenis biaya-biaya yang timbul atau terjadi, serta pengklasifikasian

biaya-biaya ini bergantung pada tipe perusahaan yang bersangkutan. Akuntansi

biaya diperluan pada tipe perusahaan yang satu, sama seperti diperlukan pada

tipe perusahaan lainnya. Oleh karena itu perlu juga mengetahui ciri-ciri biaya

dari berbagai perusahaan industri, dagang dan jasa. Biaya-biaya secara umum

dapat diklasifikasikan menurut fungsinya, yaitu : biaya berdasarkan hubungan

dengan produk, biaya berdasarkan waktu, dan biaya berdasarkan volume

produksi, dan lain-lain.

Biaya

Pengeluaran Biaya Masa Lalu, Sekarang Atau Masa Datang Kas Yang Keluar

Biaya Kesempatan Keuntungan Yang Tidak Diambil Dari Pilihan Alternatif Terbaik

Beban

Biaya Yang Dikorbankan

Untuk Memperoleh

Klasifikasi biaya menurut waktu pengakuan (timing recognition), yaitu:

a. Biaya Produk (Product Cost)

Adalah biaya yang terjadi dalam rangka membuat produk. Biaya

tersebut sifatnya melekat pada produk. Biaya produk akan

dipertemukan dengan pendapatan pada periode dimana produk

tersebut dijual. Selama produk belum dijual, biaya produk tetap

akan melekat pada produk (persediaan). Karena melekat pada

produk (selama produk menjadi persediaan), biaya produk disebut

sebagai biaya persediaan.

b. Biaya Periode (Period Cost)

Adalah biaya yang terjadi dalam satu periode yang tidak ada

kaitannya dengan pembuatan produk. Biaya periode sifatnya tidak

melekat pada produk dan akan dipertemukan dengan pendapatan

untuk menghitung laba rugi pada periode yang bersangkutan.

Klasifikasi biaya berdasarkan penelusuran biaya, yaitu:

a. Biaya Langsung (Direct Cost)

Adalah biaya yang dapat ditelusuri secara langsung ke sasaran

biaya atau objek biaya.

b. Biaya Tidak Langsung (Indirect Cost)

Adalah biaya yang tidak dapat ditelusuri secara langsung ke

sasaran biaya atau objek biaya.

Contoh cara penelusuran biaya adalah Nona Nina ingin pergi nonton

dan makan di malam hari. Cara menelusuri biaya tersebut, maka kita terlebih

dahulu mengidentifikasi objek biaya apa saja yang ada selama Nona Nina pergi

di malam hari. Hasil penelusuran bahwa, biaya langsungnya adalah tiket

bioskop dan biaya makan malam. Sedangkan, biaya tidak langsungnya adalah

biaya pakaian, sepatu, tas dan mobil yang dipakai Nona Nina untuk pergi

Gambar 2.2

Penelusuran Biaya Ke Objek Biaya

Klasifikasi biaya berdasarkan hubungan dengan produk, yaitu:

a. Biaya Produksi

Adalah biaya yang digunakan dalam proses produksi yang

terdiri dari bahan baku langsung, tenaga kerja langsung dan

biaya overhead pabrik.

b. Biaya Non Produksi

Adalah biaya yang tidak berhubungan dengan proses produksi,

yang terdiri dari biaya penjualan dan biaya administrasi umum.

Biaya penjualan adalah biaya yang diperlukan untuk menjual

suatu barang/ jasa. Contoh biaya penjualan adalah biaya iklan,

komisi penjualan, biaya pengiriman barang, biaya pelayanan

pelanggan, dan lain-lain. Biaya administrasi umum adalah

biaya yang diperlukan selama operasi bisnis. Contoh gaji

eksekutif, biaya proses data, gaji satpam kantor, gaji akuntan,

PBB kantor, biaya penyusutan gedung kantor, biaya Dit elusuri Secara

Langsung

Dit elusuri Secara Tidak Langsung

Dit elusuri Secara Langsung

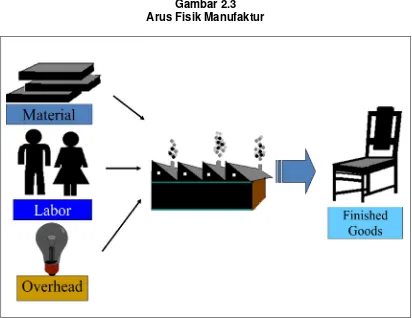

Gambar 2.3 Arus Fisik Manufaktur

Biaya bahan baku (Raw material) adalah biaya yang digunakan untuk

membeli bahan, dimana bahan tersebut digunakan untuk membuat barang jadi.

Biaya bahan baku dapat dibedakan, yaitu :

a. Bahan baku langsung (Direct Material)

Yaitu bahan baku yang dipakai secara langsung untuk proses

langsung. Contoh kayu yang dipakai untuk membuat mebel, kain

untuk membuat pakaian, karet yang dipakai untuk membuat ban,

tepung untuk membuat kue, dan lain-lain.

b. Bahan baku tidak langsung (Indirect Material)

digunakan untuk menyelesaikan suatu produk, tetapi pemakaiannya

relatif kecil, atau pemakainnya sangat rumit untuk dikenali di produk

jadi. Contoh paku, lem kayu dalam pembuatan mebel, benang

dalam pembuatan pakaian, kertas pola dan manik-manik yang ada

dipakaian, cherry, coklat penghias kue, dan lain-lain.

Biaya tenaga kerja (labor cost) adalah biaya yang dikeluarkan untuk

membayar gaji/ upah karyawan di bagian produksi. Biaya tenaga kerja dapat

dibedakan, yaitu:

a. Biaya Tenaga Kerja Langsung (Direct Labor Cost)

Adalah gaji/ upah tenaga kerja yang diberikan kepada pekerja yang

secara langsung berhubungan untuk memproses bahan baku

menjadi barang jadi. Contoh baker untuk pembuat roti, koki untuk

membuat makanan di rumah makan, tukang jahit yang menjahit

pakaian, dan lain-lain.

b. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor Cost)

Adalah gaji/ upah tenaga kerja yang diberikan kepada pekerja yang

tidak terlibat langsung dalam proses produksi, tetapi bekerja di

bagian produksi. Contoh satpam pabrik, mandor pabrik, dan

lain-lain.

Biaya overhead pabrik adalah biaya yang timbul dalam proses produksi

selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Yang

termasuk biaya overhead pabrik adalah:

a. Biaya bahan baku tidak langsung

c. Biaya penyusutan pabrik, contoh biaya penyusutan mesin pabrik,

biaya penyusutan gedung pabrik, dan lain-lain.

d. Biaya lain-lain pabrik, contoh biaya listrik dan air pabrik, PBB pabrik,

gaji akuntan pabrik, biaya pemakaian peralatan pabrik, biaya

asuransi pabrik, biaya pemakaian minyak pabrik, dan lain-lain.

Klasifikasi biaya berdasarkan terminologi biaya, yaitu:

a. Biaya Utama (Prime Cost)

Adalah biaya yang merupakan penggabungan dari bahan baku

langsung dan tenaga kerja langsung.

b. Biaya Konversi (Conversation Cost)

Adalah biaya yang merupakan penggabungan dari tenaga kerja

langsung dan biaya overhead pabrik.

Gambar 2.4

Diagram Venn Biaya Produksi

Contoh 1:

Data biaya suatu usaha kecil untuk bulan Juli 2015 per unit adalah

sebagai berikut: biaya bahan baku langsung yang berhasil dihimpun

adalah Rp 8.500,-, biaya tenaga kerja langsung adalah Rp 5.000,- dan

biaya overhead pabrik adalah Rp 10.000. Bahan

Baku Langsung

Overhead Pabrik

T K L

Ket erangan :

: Biaya Ut ama

Biaya Utama

= Bahan Baku Langsung + Tenaga Kerja

Langsung

Biaya Utama = Rp 8.500 + Rp 5.000

Biaya Utama = Rp

13.500,-Biaya Konversi

= Tenaga Kerja Langsung

+ Biaya

Overhead Pabrik

Biaya Utama = Rp 5.000 + Rp 10.000

Biaya Utama = Rp

15.000,-Klasifikasi biaya berdasarkan volume produksi, yaitu:

a. Biaya variabel

Adalah biaya yang berubah sebanding dengan perubahan volume

produksi dalam rentang relevan, tetapi secara per unit tetap.

Contoh: bahan baku langsung, perlengkapan, biaya penjualan, dan

lain-lain.

b. Biaya tetap

Adalah biaya yang secara totalitas bersifat tetap dalam rentang

relevan tertentu, tetapi secara per unit berubah. Contoh : gaji

bagian produksi, pajak properti, dan lain-lain.

c. Biaya semivariabel

Adalah biaya didalamnya mengandung unsur tetap dan

mengandung unsur variabel. Contoh: biaya listrik, biaya air, dan

Klasifikasi biaya berdasarkan periode waktu, yaitu:

a. Biaya pengeluaran modal

Adalah biaya yang dikeluarkan untuk memberikan manfaat di masa

depan dan dalam rangka waktu yang panjang dan dilaporkan

sebagai aktiva. Contoh pembelian mesin dan peralatan

b. Biaya pengeluaran pendapatan

Adalah biaya yang memberikan manfaat untuk periode sekarang

dan dilaporkan sebagai beban. Contoh penyusutan mesin dan

peralatan.

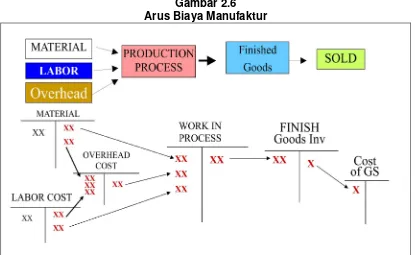

2. 3. Arus Biaya Produksi

Apabila biaya produksi muncul, maka biaya tersebut akan di catat

sebagai persediaan. Pada perusahaan manufaktur, ada terdapat 3 jenis

persediaan, yaitu:

a. Persediaan bahan baku (Raw Material Inventory)

Adalah bahan baku yang dibeli dimana nanti akan dipakai untuk

membuat suatu produk.

b. Persediaan barang dalam proses (Work In Process Inventory)

Adalah produk yang sudah ada dibagian proses produksi, tetapi

produk tersebut belum selesai.

c. Persediaan barang jadi (Finished Goods Inventory)

Adalah barang jadi yang sudah siap diproses tetapi belum

Gambar 2.5

Arus Persediaan Di Neraca

Barang yang sudah siap dan ditransfer ke barang jadi itu adalah harga pokok

produksi.

Gambar 2.6

PT. Senda Gurau

Cost of Goods Manufactured Statement For the Year Ending December 31, 200X

Beginning WIP Invent ory, January 1 Rp 270,000

M anufact uring Cost During t he Year: Direct M at erials:

Beginning Raw M aterials Inventory, Jan. 1 Rp 95,000

Add: Purchases 5,627,000

Direct M aterials Available Rp 5,722,000

Less: Ending RM Inventory, Dec. 31 72,000

Direct M aterials put into Production Rp5,650,000

Direct Labor 1,220,000

M anufact uring Overhead 6,780,000

Tot al M anufact uring Cost s Incurred 13,650,000

Tot al Work-in-Process During t he Year Rp13,920,000

Less: Ending Work-in-Process Inv, Dec. 31 310,000

Cost of Goods M anufact ured Rp 13,610,000

==========

PT. Senda Gurau

Cost of Goods Sold Statement For the Year Ending December 31, 200X

Beginning Finished Goods Invent ory, Jan. 1 Rp 420,000

Cost of Goods M anufact ured 13,610,000

Finished Goods Available for Sale Rp 14,030,000 Less: Ending Finished Goods Invent ory, Dec. 31 930,000

Cost of Goods Sold Rp 13,100,000

PT. Senda Gurau

Laporan Harga Pokok Produksi

Untuk Tahun Yang Berakhir, 31 Desember 200X

Persediaan Aw al Barang Dalam Proses, 1 Januari Rp 270,000 Biaya Produksi Selama Tahun Tersebut :

Bahan Baku :

Persediaan Aw al Bahan Baku, 1 Januari Rp 95,000

Ditambah: Pembelian 5,627,000

Bahan Baku Yang Tersedia Rp 5,722,000

Dikurag: Persediaan Akhir Bahan Baku, 31 Des 72,000

Bahan Baku Yang Terpakai Selama Produksi Rp5,650,000

Tenaga Kerja Langsung 1,220,000

Overhead Pabrik 6,780,000

Tot al Biaya Produksi 13,650,000

Tot al Barang Dalam Proses Selama Tahun Tersebut Rp13,920,000 Dikurang: Persediaan Akhir Barang Dalam Proses, 31 Desember 310,000

Harga Pokok Produksi Rp 13,610,000

==========

PT. Senda Gurau

Laporan Harga Pokok Penjualan

Untuk Tahun Yang Berakhir, 31 Desember 200X

Persediaan Aw al Barang Jadi, 1 Januari Rp 420,000

Harga Pokok Produksi 13,610,000

Barang Yang Tersedia Unt uk Dijual Rp 14,030,000 Dikurang: Persediaan Akhir Barang Jadi, 31 Desember 930,000

Harga Pokok Penjualan Rp 13,100,000

LATI HAN

1. Suatu perusahaan telah mengumpulkan biaya yang terjadi selama bulan

Januari 2015 sebagai berikut: biaya utama sejumlah Rp 165.000,- biaya

konversi sebanyak Rp 100.000 dan biaya bahan baku langsung sebesar Rp

90.000,-/ Hitunglah berapa rupiah biaya tenaga kerja dan biaya overhead

pabrik selama bulan Januari 2015 tersebut?

2. Berikut ini adalah daftar saldo buku besar yang berkaitan dengan persediaan

dan harga pokok penjualan di CV. Senantiasa Senang untuk bulan Maret

2015:

Saldo 1 Maret (Rp) Saldo 30 Maret (Rp)

Persediaan bahan baku 906.500 1.006.400

Persediaan barang dalam proses 1.195.100 1.073.000

Persediaan barang jadi 166.500 240.500

Bahan baku yang digunakan - 1.764.900

Harga pokok penjualan - 2.072.000

Buatlah laporan harga pokok produksi dan laporan harga pokok penjualan

serta carilah angka untuk data berikut ini:

a. Harga pokok produksi selama bulan Maret 2015!

b. Total biaya produksi yang terjadi selama bulan Maret 2015!

c. Bahan baku yang dibeli selama bulan Maret 2015!

3. Identifikasi keempat jenis perusahaan dibawah ini, manakah yang termasuk

bahan baku langsung dan bahan baku tidak langsung:

a. Perusahaan penerbitan memakai bahan baku kertas, tinta, lem, alat press

cetak, bingkai/ frame, pelumas, paku, cat.

b. Pabrik mobil memakai bahan baku bor, oli, alat pemadam kebakaran,

baja, besi, alumunium, biaya merk, kaca, listrik dan mesin mobil.

c. Pabrik komputer memakai bahan baku chipset, obeng, monitor,

konduktor, power supply dan pembersih debu.

d. Pabrik konveksi pakaian memakai bahan baku kain, benang, kancing,

4. Berikut ini adalah data-data biaya:

Kain Pegawai Pabrik Tukang Potong Kayu

Upah Koki Tepung Minyak Mentah

Amplas Kayu Tukang Linting Rokok

Gaji Satpam Pabrik Vanili Pola Kertas

PBB Pabrik Garam Paku

Tukang Jahit Oli Mandor Pabrik

Tukang Bordir Listrik Pabrik Penyusutan Pabrik

Sekrup Reparasi Mesin Pabrik Reparasi Mesin Pabrik

Diminta: Klasifikasikan biaya-biaya diatas menjadi biaya bahan baku

langsung, biaya tenaga kerja langsung dan biaya overhead pabrik!

5. Klasifikasikan biaya-biaya dibawah ini sebagai biaya penjualan dan biaya

administrasi umum:

Beban Iklan Penyusutan Kantor

Sampel Barang Gratis Biaya Piutang Tidak Tertagih

Gaji Administrasi Kantor Hiburan

Sewa Kantor Promosi

Biaya Alat Tulis Kantor Gaji Bagian Penjualan

6. Klasifikasikan biaya-biaya dibawah ini sebagai biaya variabel, biaya tetap

dan biaya semivariabel:

Gaji Eksekutif Produksi Upah Lembur Telepon

Perlengkapan Asuransi Properti Biaya Komunikasi

Royalti Biaya Perjalanan Dinas Sewa

Pemeliharaan Gedung PPh Pasal 21 Hiburan

Amortisasi Paten Kerusakan Bahan Gaji Penyelia

7. Toko roti “Rotiku” akan memproduksikan sebuah cake. Direncanakan akan

memproduksi 50 cake. Berikut ini adalah biaya-biaya untuk membuat cake:

Telur Rp 2.500.000

Vanili Rp 25.000

Upah Koki Kue Rp 3.500.000

Gaji Supervisi Rp 1.500.000

Bahan Pembantu Lainnya Rp 280.000

Gaji Satpam (50 % dipakai oleh pabrik) Rp 2.300.000

Gaji Pimpinan (35 % dipakai oleh Pabrik) Rp 8.500.000

Penyusutan Bangunan (45 % dipakai oleh Kantor) RP 6.000.000

Perlengkapan ( 30 % dipakai oleh pabrik) Rp 3.500.000

Gaji Bagian penjualan Rp 2.500.000

Sampel Barang Gratis Rp 350.000

Upah Operator Mesin Genset Rp 850.000

Diminta:

a. Hitunglah Bahan Baku Langsung!

b. Hitunglah Tenaga Kerja Langsung!

c. Hitunglah Biaya Overhead Pabrik!

d. Hitunglah total biaya produksi untuk cake tersebut!

e. Hitunglah Biaya Produksi Variabel!

f. Hitunglah Biaya Produksi Tetap!

g. Hitunglah Biaya Periode Variabel!

h. Hitunglah Biaya Periode Tetap!

i. Hitunglah Biaya utama dan biaya konversi!

8. Informasi berikut ini diperoleh dari CV. Subur Subuh Tahun 2014 (dalam Rp):

Biaya Administrasi 154.300

Biaya Pemakaian Energi Listrik Di Pabrik 2.406.350

PBB Pabrik 225.000

Pemakaian Bahan Habis Pakai Pabrik 75.500

Pemakaian Bahan Pembantu 345.750

Pembelian Bahan Baku 6.495.000

Penjualan 26.986.500

Tenaga Kerja Tidak Langsung 551.500

Penyusutan Bangunan Pabrik 225.200

Persediaan Awal Bahan Baku 126.500

Persediaan Akhir Bahan Baku 198.000

Persediaan Awal Barang Dalam Proses 958.463

Persediaan Akhir Barang Dalam Proses 1.202.000

Persediaan Awal Barang Jadi 1.963.100

Persediaan Akhir Barang Jadi 2.250.000

Diminta:

a. Buatlah Laporan Harga Pokok Produksi!

b. Buatlah Laporan Harga Pokok Penjualan!

c. Buatlah Laporan Laba Rugi!

9. PT. Batak Top mempunyai informasi biaya sebagai berikut (dalam Rp):

Biaya administrasi selain karyawan 15.600.900

Biaya depresiasi (80% untuk pabrik) 4.800.000

Biaya gaji bagian administrasi 4.500.000

Biaya pemasaran 5.600.000

Biaya pengangkutan pembelian bahan baku 2.540.000

Tenaga kerja tidak langsung 12.850.000

Bahan baku tidak langsung 24.205.000

Tenaga kerja langsung 56.905.000

Biaya listrik (80 % untuk pabrik) 32.950.500

PBB (65% untuk pabrik) 1.206.000

Pembelian bahan baku 75.604.400

Penjualan 325.496.800

Persediaan awal bahan baku 5.672.000

Persediaan akhir bahan baku 3.978.500

Persediaan awal barang dalam proses 26.459.300

Persediaan akhir barang dalam proses 23.854.200

Persediaan awal barang jadi 35.461.000

Persediaan akhir barang jadi 37.269.100

Diminta:

a. Buatlah laporan harga pokok produksi,

b. Buatlah laporan harga pokok penjualan !

BAB 3

Perilaku Biaya

Para manajer dihampir semua perusahaan ingin mengetahui

bagaimana biaya dipengaruhi oleh perubahan pada volume kegiatan atau

aktivitas perusahaan. Hubungan antara biaya dan volume aktivitas sangat

relevan dalam pelaksanaan fungsi perencanaan dan pengawasan manajemen.

Untuk tujuan pembuatan keputusan, klasifikasi biaya berdasarkan volume

produksi merupakan salah satu klasifikasi biaya yang paling bermanfaat.

Penentuan harga dan tingkat produksi merupakan contoh keputusan-keputusan

sebagian yang didasarkan atas informasi mengenai perilaku biaya.

Kemampuan mengawasi biaya juga tergantung pada pengetahuan bagaimana

biaya bereaksi terhadap perubahan volume atau tingkat produksi maupun

tingkat kegiatan usaha.

3.1 Definisi Perilaku Biaya

Pengetahuan akan perilaku biaya akan membuat manajer terbantu

membuat prediksi biaya yang diperlukan. Prediksi biaya merupakan peramalan

atau taksiran biaya untuk tingkat atau volume aktivitas tertentu. Perilaku biaya

dapat kita artikan sebagai bagaimana sebuah biaya dapat merespon sebuah

perubahan pada level aktivitas tertentu dalam satu rentang relevan yang sama.

Rentang relevan adalah suatu level aktivitas tertentu dimana total biaya tetap

dan total biaya variabel tidak akan berubah.

Klasifikasi biaya berdasarkan volume produksi, yaitu:

a. Biaya variabel

Adalah biaya yang berubah sebanding dengan perubahan volume

produksi dalam rentang relevan, tetapi secara per unit tetap.

Contoh: bahan baku langsung, perlengkapan, biaya penjualan, dan

b. Biaya tetap

Adalah biaya yang secara totalitas bersifat tetap dalam rentang

relevan tertentu, tetapi secara per unit berubah. Contoh : gaji

bagian produksi, pajak properti, dan lain-lain.

c. Biaya semivariabel

Adalah biaya didalamnya mengandung unsur tetap dan

mengandung unsur variabel. Contoh: biaya listrik, biaya air, dan

lain-lain.

3.2 Biaya Variabel (Variable Cost)

Biaya variabel akan berubah secara proporsional terhadap volume

dalam satu rentang relevan. Biaya variabel akan “berubah-ubah” di total biaya

variabel walaupun aktivitas akan berubah. Biaya variabel per unit akan

kelihatan konstan ketika aktivitas berubah dalam suatu rentang relevan. Semua

biaya langsung adalah biaya variabel. Contoh dari biaya variabel adalah biaya

bahan bakar, biaya lembur, dan lain-lain.

Ciri-ciri biaya variabel adalah:

a. Perubahan jumlah total dalam proporsi yang sama dengan

perubahan volume.

b. Biaya per unit relatif konstan meskipun volume berubah dalam

rentang yang relevan.

c. Dapat dibebankan kepada departemen operasi dengan cukup

mudah dan tepat.

Gambar 3.1

Gambar Grafik Biaya Variabel

Contoh 1:

Berikut ini adalah data-data biaya bahan untuk bulan Januari 2015:

3.3 Biaya Tetap (fixed Cost)

Biaya tetap akan tetap terhadap perubahan volume dalam satu rentang

relevan. Biaya tetap per unit akan berbeda ketika aktivitas berubah dalam suatu

rentang relevan. Biaya tetap secara total akan “tetap” walaupun terdapat

perubahan aktivitas.

Ciri-ciri dari biaya tetap:

a. Jumlah keseluruhan yang tetap dalam rentang output yang relevan.

b. Penurunan biaya per unit bila volume bertambah dalam rentang

yang relevan.

c. Dapat dibebankan kepada departemen berdasarkan keputusan

manajemen atau menurut metode alokasi biaya.

Gambar 3.2

Gambar Grafik Biaya Tetap

Contoh 2:

Tipe biaya tetap ada 2 (dua), yaitu:

a. Biaya Tetap Yang Dilakukan (

Committed Fixed Cost

)

Biaya ini biasanya akan muncul untuk waktu yang lama (jangka

panjang), dan tidak dapat diubah pada waktu sekarang (jangka

pendek). Contoh: depresiasi mesin, PBB, dan lain-lain.

b. Biaya Tetap Yang Berdasarkan Kebijakan (

Discretionary Fixed

Cost

)

Biaya tetap ini biasanya dapat diubah pada waktu sekarang (jangka

pendek) sesuai dengan keputusan manajemen yang dianggap

tepat. Contoh: biaya iklan, biaya riset dan pengembangan.

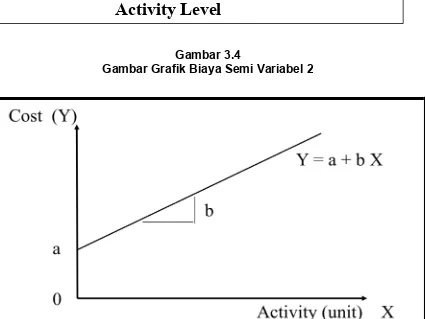

3.4 Biaya Semi Variabel (semivariable Cost)

Di dalam biaya semivariabel, terdapat komponen biaya tetap dan biaya

variabel. Biaya semivariabel ini sering disebut juga sebagai biaya campuran.

Ciri- ciri daripada biaya semivariabel adalah:

a. Meskipun tidak ada aktivitas maka biaya ini tetap ada.

Gambar 3.3

Gambar Grafik Biaya Semi Variabel 1

Gambar 3.4

Gambar Grafik Biaya Semi Variabel 2

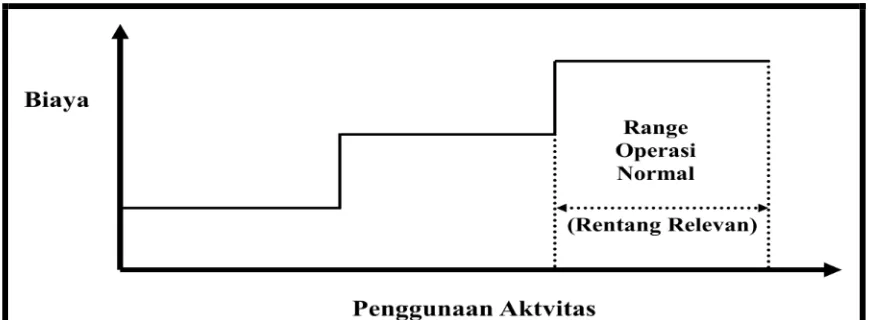

3.5 Biaya Bertahap (Step Cost)

Dari segi total, biaya akan mengalami kenaikan ketika volume berubah

C

os

ts

($

)

Activity Level

(disebut juga

step variable cost

) dan biaya tetap (disebut juga

step fixed cost

).

Perbedaan dari

step fixed cost

dengan

step variable cost

itu hanya pada

kedalaman rentang relevan saja.

Step variable cost

biasanya punya rentang

relevan yang lebih pendek (biasanya dibawah 1 tahun) dibandingkan dengan

step fixed cost

(biasanya diatas 1 tahun). Contoh

step variable cost

adalah

seorang mahasiswa membayar uang makan ke rumah makan yang sama

selama 3 bulan berturut-turut, dan setelah 3 bulan, mahasiswa tersebut akan

pergi berlangganan rumah makan lain untuk bulan berikutnya. Contoh

step

fixed cost

adalah seorang mahasiswa mengontrak rumah untuk tempat tinggal

selama 1 tahun, pada tahun berikutnya sewa rumah tersebut naik.

Gambar 3.5

Gambar Grafik Biaya Variabel Yang Bertahap (Step Variable Cost)

Gambar 3.6

3.6 Metode Pemisahan Biaya Semivariabel

Biaya semivariabel mempunyai unsur komponen biaya tetap dan biaya

variabel. Oleh karena itu, biaya semivariabel harus dapat dipisahkan berapakah

sebenarnya komponen biaya tetap dan berapakah komponen biaya variabel.

Ada 3 (tiga) metode pemisahan biaya semivariabel, yaitu:

a. Metode tinggi rendah (

high low method

)

b. Metode

scattergraph

c. Metode

least Squares

Metode tinggi rendah (high low method)

Satu metode sederhana yang dapat digunakan untuk memisahkan

komponen tetap dan variabel dari suatu biaya semivariabel adalah metode

tinggi rendah (

high low method

). Dari sekumpulan data untuk suatu periode,

dipilih satu tingkatan aktivitas tertinggi beserta jumlah biaya yang berkaitan, dan

satu tingkat biaya terendah juga beserta jumlah biaya yang berkaitan.

Perubahan biaya dari tingkat aktivitas terendah ke tingkat aktivitas tertinggi

dibagi dengan perubahan tingkatan aktivitas dari tingkat aktivitas terendah ke

tingkatan aktivitas tertinggi akan menghasilkan perubahan biaya (tarif variabel).

Apabila tingkat perubahan biaya telah diketahui maka jumlah biaya variabel

pada tingkat aktivitas tertinggi maupun pada tingkat aktivitas terendah dapat

dihitung.

Jika jumlah biaya variabel pada tingkat aktivitas yang dipilih

dikurangkan dari jumlah biaya pada tingkat aktivitas tersebut, maka sisanya

adalah unsur tetap dari biaya variabel yang dianalisa.

Contoh 2:

PT. Siantar Man mempunyai biaya tenaga kerja tidak langsung yang

sedang diteliti dan dipelajari. Data yang akan diteliti itu merupakan data bulan

Mei 2015. Data-data tersebut adalah sebagai berikut:

Aktivitas (Jam Tenaga

Dengan memakai metode tinggi rendah, maka kita dapat menghitung

komponen tetap dan variabel, seperti yang dibawah ini:

Aktivitas (Jam Tenaga

Kerja Langsung

Biaya (Rp)

Tertinggi (April)

1.000

21.500.000

Terendah (Maret)

300

16.950.000

Selisih

700

4.550.000

Tarif Biaya Variabel =

4.550.000

700

= 6.500

Pada Aktivitas 1.000 Jam (Rp)

Jumlah Biaya

21.500.000

Biaya Variabel (1.000 x Rp 6.500)

6.500.000

Biaya Tetap

15.000.000

Rumus Biaya :

Y = Rp 15.000.000 + Rp 6.500 X

Metode scattergraph

Titik – titik yang digambarkan pada sistem sumbu X dan sumbu Y

disebut

scattergraph

dan satu garis yang ditarik paling mendekati semua titik –

titik – titik tersebut adalah merupakan garis regresi (

regression line

). Garis

regresi pada hakekatnya merupakan garis rata-rata dimana rata-rata biaya

variabel per unit ditunjukkan oleh tingkat kemiringan garis regresi tersebut dan

unsur tetap, rata-rata totalnya ditunjukkan oleh titik dimana sumbu vertikal

(sumbu Y) dipotong oleh garis regresi itu.

Contoh 3:

CV. Lolipop mempunyai biaya tenaga kerja tidak langsung untuk

periode tahun 204 adalah sebagai berikut:

Bulan

Jam

Total Biaya Tenaga Kerja

Langsung (Rp)

Januari

20

64.000

Maka, berdasarkan data-data biaya tenaga kerja tidak langsung maka

dapat digambarkan

scarttergraph

adalah sebagai berikut:

0 50,000 100,000 150,000

0 2 4 6 8 10 12 14

Metode

scattergraph

memungkinkan penganalisaan sejumlah besar

titik-titik pengamatan, namun kecermatan dalam menarik garis total biaya atau

garis regresi sangat diperlukan, karena perubahan kecil pada kemiringan garis

tersebut akan berdampak besar terhadap tingkat perubahan biaya (

variable

cost

) yang dihitung berdasarkan metode ini.

Metode least Squares

Suatu garis regresi yang akurat yang dapat ditemukan dan

digambarkan setelah terlebih dahulu dihitung persamaan garis regresi itu

dengan memakai metode statistik

least squares

. Metode ini merupakan cara

yang paling akurat untuk mengestimasi komponen tetap dan komponen

variabel dari suatu biaya semivariabel.

Metode

least squares

didasarkan pada penentuan atau perhitungan

suatu persamaan garis lurus (

straight line equation

). Suatu garis lurus dapat

dinyatakan dengan bentuk persamaan:

Y = a + bx

∑XY =

a∑X + b∑X

2∑Y = na + b∑X

a

: biaya tetap

b

: biaya variabel

n

: jumlah pengamatan atau observasi

x

: satuan aktivitas/ kegiatan

y

: biaya semivariabel yang diamati

Memakai data dari contoh 2 memakai

least squares

, maka:

Rata-rata Jam

=

444 = 37

12

Bulan Januari 20 64.000 (17) 289 (33.000) 561.000 Februari 18 60.000 (19) 361 (37.000) 703.000

Maret 28 78.000 (9) 81 (19.000) 171.000

Biaya Variabel = 3.104.000 = 2.140,69

1.450

Biaya Tetap = 97.000 – (37) (2.140,69)

Biaya Tetap = 97.000 – 79.205,53

Biaya Tetap

= 17.794,47

Rumus Biaya:

LATIHAN

1. Berikut ini adaah data mengenai biaya pemeliharaan PT. Nommensen Jaya:

Bulan

Pemeliharaan

Biaya

(Rp 000.000)

Penjualan

(Rp 000.000)

Januari

53

600

Februari

55

700

Maret

47

550

April

51

650

Mei

45

500

Juni

49

610

Dengan memakai metode tinggi rendah, hitunglah komponen variabel dan

komponen tetap dari biaya pemeliharaan PT. Nommensen Jaya. Coba

gambarkan

scattergraph

.

2. Biaya sewa sebagai fungsi dari pemakaian jam mesin selama 4 (empat)

buan adalah sebagai berikut:

Bulan

Jam Mesin

Biaya Sewa

(Rp)

Januari

20

300.000

Februari

15

250.000

Maret

25

350.000

April

20

300.000

Diminta:

Tentukanlah dengan metode

least squares

formula biaya untuk menentukan

besarnya komponen tetap dan komponen variabel!

Bulan

Pemeliharaan

Jam

Biaya Pemeliharaan (Rp)

a. Dengan menggunakan metode tinggi rendah, hitunglah komponen tetap

dan komponen variabel!

b. Tentukan rumus biaya!

c. Hitunglah berapa biaya pemeliharaan menurut prediksi seandainya

terdapat 600 jam pemeliharaan!

d. Hitunglah biaya pemeliharaan variabel per jam dan biaya pemeliharaan

tetap per jam pada volume 600 jam pemeliharaan!

4. PT. Mula Senang mengakumulasi data biaya pemeriksaan dan jumlah

pemeriksaan yang dilakukan sebagai berikut:

Biaya Pemeriksaan (Rp)

Jumlah Pemeriksaan

6.200.000

100

b. Dengan menggunakan metode tinggi rendah, siapkanlah rumus biaya

pemeriksaan! Berapakah perkiraan biaya pemeriksaan seandainya yang

dipakai jumlah pemeriksaan sebesar 280?

c. Dengan menggunakan metode

least squares

, siapkanlah rumus biaya

pemeriksaan! Berapakah perkiraan biaya pemeriksaan seandainya yang

dipakai jumlah pemeriksaan sebesar 280?

5. PT. Deedee perlu membuat perkiraan anggaran yang cepat untuk biaya

overhead yang terkait dengan mesin. Untuk itu ia mengumpulkan informasi

tentang aktvitas overhead yang terkait dengan tiga mesin pada tahun 2014,

yaitu penyusutan, penggunaan listrik dan pemeliharaan. Dalam informasi

tersebut termasuk biaya penggunaan jam mesin pada bulan-bulan dengan

penggunaan tinggi rendah. Biaya total tiga aktivitas untuk tingkat jam mesin

tinggi rendah adalah sebagai berikut:

Aktivitas

24.000 jam mesin

Biaya Total (Rp)

48.000 jam mesin

Penyusutan

158.000.000

170.000.000

Penggunaan Listrik

8.160.000

16.320.000

Pemeliharaan

101.000.000

149.000.000

Diminta:

a. Gunakanlah metode tinggi rendah untuk menghitung komponen variabel

dan biaya tetap tiap aktivitas!

b. Berapakah prediksi biaya tiap aktivitas untuk 32.000 jam mesin?

c. Buatlah rumus biaya yang dapat digunakan untuk memprediksi tiga

aktivitas!

Bulan

Penyetelan

Jam

Biaya Penyetelan (Rp)

Penyetelan

Jumlah

Februari

2.000

7.600.000

180

Maret

2.100

7.850.000

205

April

3.000

11.200.000

540

Mei

2.700

9.350.000

355

Juni

3.000

9.000.000

320

Diminta:

a. Hitunglah rumus biaya dengan jam penyetelan sebagai penggerak dan

satu-satunya variabel bebas! Jika pabrik di Sumatera memperkirakan

2.600 jam penyetelan pada bulan berikutnya, berapakah biaya

penyetelan yang akan diprediksikan?

b. Hitunglah rumus biaya dengan jumlah penyetelan sebagai penggerak dan

satu-satunya variabel bebas! Jika pabrik di Sumatera memperkirakan

jumlah penyetelan sebanyak 280 pada bulan berikutnya, berapakah biaya

penyetelan yang akan diprediksikan?

7. PT. Sejahtera memproduksikan beberapa jenis produk. Perusahaan ini

sedang berencana memperkenalkan suatu produk baru yang akan dijual

dengan harga Rp 8.000 per unit. Taksiran berikut ini telah dibuat untu biaya

produksi sebanyak 100.000 units yang akan diproduksikan pada tahun

pertama:

Biaya bahan baku

Rp 50.000.000

Biaya Tenaga Kerja Langsung

(Tarif Upah : Rp 16.000 per jam)

Rp 40.000.000

Biaya-biaya overhead produksi belum ditaksir untuk produk baru tersebut,

tetapi data jumlah produksi dan biaya overhead untuk 24 bulan terakhir telah

dianalisa dengan menggunakan metode

least squares

. Rumusan berikut ini

adalah sebagai hasil analisa garis regresi yang akan dipakai sebagai dasar

menaksir besarnya overhead untuk produk baru:

Y : biaya overhead pabrik

X : jam kerja langsung

Nilai perhitungan:

Titik perpotongan dengan sumbu Y = Rp 40.000.000

Koefisien variabel bebas

= Rp 2.100

Diminta:

a. Tuliskan persamaan garis regresi untuk taksiran diatas!

BAB 4

Sistem Akuntansi Biaya

Suatu perusahaan dagang hanya memperjualbelikan barang tanpa

melakukan perubahan mendasar pada bentuk dan isi barang tersebut. Pada

perusahaan industri diperlukan beberapa perkiraan atau rekening biaya yang

tidak diperlukan pada perusahaan dagang, karena pada perusahaan industri,

manajemen tidak saja memerlukan informasi mengenai harga barang yang

dibeli dan dijual, tetapi juga perlu mengetahui nilai dari bahan baku, barang

dalam proses dan barang jadi yang tidak hanya dipengaruhi oleh harga bahan

baku tetapi juga dipengaruhi oleh berbagai biaya yang berhubungan dengan

proses produksi.

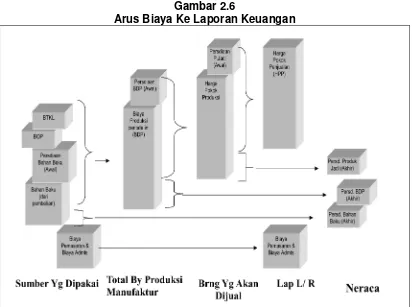

4.1 Sistem Informasi Akuntansi

Manajemen memerlukan informasi yang relevan dan baik (berkualitas)

untuk mengelola suatu perusahaan. Informasi yang dibutuhkan oleh

manajemen tersebut dihasilkan oleh sebuah sistem yaitu sistem informasi

manajemen. Informasi akuntansi termasuk juga dalam informasi yang

dibutuhkan oleh manajemen. Agar manajemen dapat menerima informasi

akuntansi sesuai dengan kebutuhannya, maka perusahaan menerapkan sistem

informasi akuntansi. Dengan diterapkannya sistem informasi akuntansi,

perusahaan dapat menyimpan data operasi perusahaan dan mengolahnya

menjadi informasi yang baik.

Gambar 4.1

Hubungan Database Akuntansi Biaya Dengan Akuntansi Keuangan

Dan Akuntansi Manajemen

4.2 Sistem Informasi Akuntansi Biaya

Sistem informasi akuntansi biaya merupakan suatu deretan prosedur

dimulai dari formulir, catatan dan laporan biaya suatu perusahaan manufaktur

yang dibuat secara terkoordinasi dimana bertujuan untuk melaksanakan

kegiatan yang merupakan infromasi biaya bagi manajemen. Kalau kita

berbicara mengenai sistem informasi akuntansi biaya, maka kita akan berbicara

mengenai akumulasi biaya. Akumulasi biaya merupakan suatu cara untuk

mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa

atau menyangkut suatu hal.

Untuk melihat sistem sebuah alur bahan yang hendak diproses akan

diubah menjadi barang jadi dapat dilihat di gambar 4.2. Informasi yang

dihasilkan oleh sistem informasi akuntansi biaya berupa dasar untuk

membedakan biaya produk dan harga jual, dan menolong manajemen untuk

rencana dan pengendalian operasional.

Di dalam sistem informasi akuntansi biaya, biasanya kita akan

berbicara mengenai biaya-biaya produksi. Biaya-biaya produksi tersebut akan

diakumulasi sesuai dengan cara perusahaan itu melakukan kegiatan

perusahaannya. Ada perusahaan akan melakukan kegiatan perusahaan

apabila ada pesanan dari pelanggan. Ada perusahaan akan melakukan

Akuntansi Manajemen Akuntansi

Keuangan

kegiatan perusahaan secara terus-menerus walaupun tidak ada yang

melakukan pesanan.

Sistem informasi akuntansi biaya ini akan membantu manajemen dalam

mendapatkan informasi yang paling akurat mengenai biaya produksi.

Manajemen memerlukan informasi biaya yang sangat akurat karena:

a. Manajemen memerlukan rencana masa depan.

b. Manajemen memerlukan pengendalian operasional perusahaan.

c. Manajemen perlu mengevaluasi kinerja masa lampau.

d. Manajemen memerlukan mengirimkan kualitas tertinggi ke

pelanggan dengan harga yang rendah.

Manajemen akan selalu mengerjakan informasi yang akurat karena itu

akan dapat menetapkan ketepatan level untuk bekerja, untuk menaksir

keuntungan jangka panjang dari produk yang berbeda. Selain itu karena

disebabkan oleh supaya dapat mengatur biaya masing-masing aktivitas

produksi.

Gambar 4.2

Lini Bisnis Manufaktur

Akuntan supaya menghasilkan biaya produk yang akurat, maka:

b. Akurat dlm identifikasi dan mengukur semua biaya yg berhubungan

dengan manufaktur

c. Membedakan ketepatan arah untuk menempatkan biaya pada

manufaktur produk-produk

4.3 Metode Biaya

Metode yang dipakai untuk membedakan biaya itu biasanya adalah

sesuai dengan kepentingan daripada bisnis tersebut. Tetapi prinsip dasar

membedakan biaya tersebut akan sama untuk setiap metode. Pilihan metode

biaya yang dipakai biaya harus sesuai dengan tujuan bisnis. Ada 2 (dua)

pendekatan dasar metode biaya, yaitu:

a. Metode biaya pesanan (Job Costing/ Specific Order)

b. Metode biaya proses (Process Costing/ Continous Operation)

Kedua metode biaya ini digunakan untuk mengumpulkan data biaya

dan untuk alokasi biaya-biaya ke harga pokok produksi. Ada beberapa

perusahaan menggunakan kedua metode biaya tersebut.

4.4 Siklus Akuntansi Biaya

Siklus akuntansi biaya akan diawali dengan pencatatan transaksi

akuntansi. Pertama-tama biaya dicatat pada perkiraan-perkiraan yang

menunjukkan dengan jelas sifat biaya yang bersangkutan. Oleh karena itu,

sistem akuntansi biaya akan kita jumpai perkiraan biaya bahan baku, biaya

tenaga kerja langsung, biaya bahan baku tidak langsung, biaya penyusutan

pabrik, biaya tenaga kerja tidak langsung, biaya listrik dan lain-lain yang

berhubungan dengan pabrik. Biaya bahan baku dan biaya tenaga kerja

langsung itu dikategorikan sebagai biaya produksi langsung, dan biaya yang

lain dikategorikan sebagai biaya produksi tidak langsung.

persediaan barang dalam proses. Pemindahan atau transfer terakhir sering

juga disebut penyerapan biaya-biaya overhead pabrik atau biaya produksi tidak

langsung oleh produk yang dikerjakan dalam proses produksi. Penyerapan ini

dilakukan dengan menggunakan suatu tarif biaya overhead yang telah

ditentukan dan diaplikasikan kepada produk menurut ukuran kegiatan tertentu

(misalnya jam tenaga kerja langsung). Pendebetan perkiraan persediaan

barang dalam proses tentu akan diikuti perkreditan biaya overhead pabrik untuk

jumlah biaya overhead yang ditransfer/ dibebankan.

Biaya produksi tidak langsung ditransfer ke perkiraan persediaan

barang dalam proses berdasarkan tarif pembebanan biaya produksi tidak

langsung, dalam hal ini adalah biaya overhead pabrik. Biaya tenaga kerja

langsung ditransfer ke perkiraan persediaan barang dalam proses berdasarkan

informasi yang terdapat pada laporan pemakaian jam kerja langsung. Transfer

biaya bahan baku ke perkiraan persediaan barang dalam proses dilakukan

berdasarkan daftar reakuisisi bahan baku yang dipakai.

Begitu barang rampung dikerjakan dan keluar dari proses produksi

segera dihitung secara mekanis atau fisik dan jumlahnya merupakan jumlah

barang atau produk yang telah dirampungkan hari itu. Setiap hari informasi

mengenai jumlah barang yang dirampungkan hari itu dilaporkan ke bagian

akuntansi dan menjadi dasar bagi pemindahanbukuan (transfer) dari perkiraan

persediaan barang dalam proses ke perkiraan persediaan barang jadi.

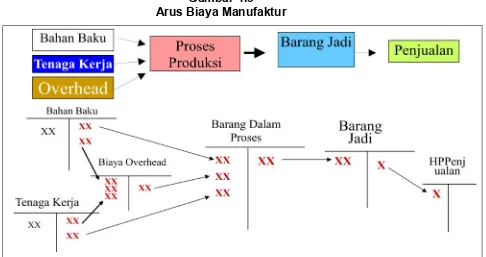

Pencatatan akuntansi akan mengikuti gerak fisik dari bahan baku dan

biaya-biaya lainnya dalam proses produksi.

Gambar 4.3

Arus Biaya Manufaktur

Contoh 1:

CV. Loe To Ye yang merupakan perusahaan manufaktur mempunyai informasi

data-data untuk tahun 2014 sebagai berikut:

Persediaan Awal

Saldo (Rp)

Bahan Baku Langsung

30.000.000

Barang Dalam Proses

50.000.000

Barang Jadi

120.000.000

a. Pembelian bahan secara kredit:

Bahan baku langsung

Rp

210.000.000

Bahan baku tidak langsung

15.000.000

Total

Rp

225.000.000

Jurnal:

Persediaan Bahan Baku Langsung 210.000.000 Biaya Overhead Pabrik 15.000.000

Utang Dagang (Rpjuta) Persediaan Bahan Baku Langsung (Rp juta)

Saldo Awal 180 Saldo Awal 30

a) 225 a) 210

Biaya Overhead Pabrik (Rp Juta)

a) 15

b. Bahan baku yang digunakan dalam proses produksi sebanyak Rp

195.000.000,-Jurnal:

Persediaan Barang Dalam Proses 195.000.000

Persediaan Bahan Baku Langsung 195.000.000

Persediaan Bahan Baku (Rp Juta) Persediaan Barang Dalam Proses (Rp Juta)

Saldo Awal 30 b) 195 Saldo Awal 50

a) 210 Saldo Akhir 45 b) 195

c. Upah untuk tenaga kerja di pabrik:

Tenaga Kerja Langsung (16.000 Jam)

Rp

320.000.000

Tenaga Kerja Tidak Langsung

70.000.000

Total

Rp

390.000.000

Jurnal:

Persediaan Barang Dalam Proses 390.000.000

Biaya Overhead Pabrik 320.000.000

Daftar Upah (Rpjuta) Persediaan Barang Dalam Proses(Rp juta)

c) 390 Saldo Awal 50

b) 195

c) 320

Biaya Overhead Pabrik (Rp Juta)

a) 15

c) 70

d. Penyusutan untuk tahun 2014:

Pabrik

Rp

40.000.000

Bahagian Penjualan

12.000.000

Bahagian Umum

8.000.000

Total

Rp

60.000.000

Pada tahun 2013 dapat dibukukan akumulasi penyusutan sebesar

Rp 450.000.000.

Jurnal:

Biaya Overhead Pabrik 40.000.000 Biaya Penjualan 12.000.000

Biaya Umum 8.000.000

Akumulasi Penyusutan 60.000.000

Akumulasi Penyusutan (Rp Juta) Biaya Overhead Pabrik (Rp Juta)

Saldo Awal 450 a) 15

d) 60 c) 70

d) 40

Biaya Penjualan (Rp Juta) Biaya Umum (Rp Juta)

e. Biaya-biaya overhead pabrik lainnya sebesar Rp 120.000.000 belum dibayar.

Jurnal:

Biaya Overhead Pabrik 120.000.000

Ragam Kredit 120.000.000

Ragam Kredit (Rp Juta) Biaya Overhead Pabrik (Rp Juta)

e) 120 a) 15

c) 70

d) 40

e) 120

f. Perusahaan mengganggarkan taksiran biaya overhead pabrik sebesar

Rp 225.000.000. Dasar pembebanan biaya overhead adalah berdasarkan

jam tenaga kerja langsung. Perusahaan menaksir jumlah jam tenaga kerja

langsung untuk tahun 2014 adalah 170.000 jam.

Tarif Pembebanan Overhead = Rp225.000.000 = Rp1.500

170.000 jam

Pembebanan Biaya Overhead = 160.000 jam x Rp 1.500

= Rp 240.000.000

Jurnal:

Persediaan Barang Dalam Proses 240.000.000

Biaya Overhead Pabrik 240.000.000

Biaya Overhead Pabrik

(Rp Juta) Persediaan Barang Dalam Proses (Rp Juta)

a) 15 f) 240 Saldo Awal 50

c) 70 b) 195

d) 40 c) 320

g. Biaya produksi yang berhasil rampung dikerjakan selama tahun 2014

sebesar Rp 770.000.000

Setiap barang yang telah rampung dikerjakan dan ditransfer ke persediaan

barang jadi maka itulah yang disebut sebagai harga pokok produksi.

Jurnal:

Persediaan Barang Jadi 770.000.000

Persediaan Barang Dalam Proses 770.000.000

Persediaan Barang Dalam Proses (Rp Juta) Persediaan Barang Jadi (Rp juta)

Saldo Awal 50 g) 770 Saldo Awal 120

b) 195 g) 770

c) 320

f) 240 Saldo Akhir 35

h. Penjualan dilakukan dengan kredit sebesar Rp 1.900.000.000 dengan harga

pokok penjualan Rp 767.000.000

Jurnal:

Harga Pokok Penjualan 767.000.000

Persediaan Barang Jadi 767.000.000

Piutang Dagang 1.900.000.000

Penjualan 1.900.000.000

Persediaan Barang Jadi (Rp juta) Harga Pokok Penjualan

Saldo Awal 120 h) 767 h) 767

i. Biaya-biaya penjualan dan umum lainnya dibayar tunai sebesar

Rp 840.000.000 dimana Rp 500.000.000 untuk biaya penjualan dan

Rp 340.000.000 untuk biaya umum.

CV Loe To Ye

Laporan Harga Pokok Produksi Untuk Tahun Yang Berakhir 2014

Biaya Bahan Baku Rp 195.000.000

Biaya Tenaga Kerja Langsung 320.000.000

Biaya Overhead Pabrik 240.000.000

Total Biaya Produksi Rp 755.000.000 Ditambah: Persediaan Awal Barang Dalam Proses 50.000.000 Total Barang Dalam Proses Pada Tahun 2014 Rp 805.000.000 Dikurang: Persediaan Akhir Barang Dalam Proses (35.000.000)

Harga Pokok Produksi Rp 770.000.000