PENGARUH KINERJA KEUANGAN DAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

1

Faddly Akbar El Muhammady 2

Wardoyo

Jurusan Manajemen, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya 100 Depok

ABSTRACT

The purpose of this study was to determine and analyze the influence of financial performance and corporate social responsibility to corporate values. The sample in this research is manufacturing companies listed in Indonesia Stock Exchange (IDX), which has an active share in the range of 2008-2010. A total of 23 companies that qualify as research samples. Analysis of the data used in the study were multiple linear regression analysis. The results showed that the return on equity significantly affect the value of the company, while return on assets, net profit margin, gross profit margin, and corporate social responsibility does not have a significant influence on the value of the company.

Keywords: Corporate Social Responsibility, Financial Performance, Corporate Values and Tobin's Q

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kinerja keuangan

dan corporate social responsibility terhadap nilai perusahaan.Sampel dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) yang memiliki saham aktif dalam rentang tahun 2008-2010. Sebanyak 23 perusahaan yang memenuhi kriteria sebagai sampel penelitian. Analisis data yang digunakan dalam penelitian adalah analisis regresi liner berganda. Hasil penelitian menunjukan bahwa return on equity berpengaruh secara signifikan terhadap nilai perusahaan sedangkan return on asset, net profit

margin, gross profit margin, dan corporate social responsibility tidak memiliki pengaruh

secara signifikan terhadap nilai perusahaan.

Kata Kunci : Corporate Social Responsibility, Kinerja Keuangan, Nilai Perusahaan dan Tobin’s Q

PENDAHULUAN

parah, yang pada akhirnya menjadikan perusahaan tersebut mengalami pailit. Sebagaimana telah diketahui perusahaan manufaktur merupakan industri yang dalam kegiatannya mengandalkan modal dari investor, oleh karena itulah perusahaan manufaktur harus dapat menjaga kesehatan keuangan atau likuiditasnya. Mengingat besarnya pengaruh yang timbul bila terjadi kesulitan keuangan pada industri manufaktur, maka perlu dilakukan analisis sedemikian rupa, sehingga kesulitan keuangan (financial distress) dan kemungkinan kebangkrutan dapat dideteksi lebih awal untuk selanjutnya menentukan arah kebijaksanaan.

Keadaan tersebut menuntut kebutuhan dana yang cukup bagi perusahaan manufaktur untuk bertahan dan bersaing. Salah satu cara yang diambil perusahaan untuk memenuhi kebutuhan dana guna mengembangkan agar tetap dapat bersaing adalah penjualan saham perusahaan kepada masyarakat melalui pasar modal. Pasar modal memiliki peran yang sangat penting dalam meningkatkan pertumbuhan ekonomi suatu negara karena memiliki fungsi ekonomi dan fungsi keuangan (Husnan, 2003 : 4).

Kinerja keuangan adalah hasil banyak keputusan yang dibuat secara terus-menerus oleh pihak manajemen perusahaan untuk mencapai suatu tujuan tertentu secara efisien dan efektif (Anwar dkk, 2010), banyak hal yang menjadi faktor tolak ukur kinerja suatu perushaan contohnya adalah kemampuan perusahaan tersebut menghasilkan laba. Laba perusahaan selain menjadi indikator kemampuan perusahaan memenuhi kewajiban bagi para pemilik modal juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan dimasa yang akan datang.

Penilaian kinerja keuangan terhadap nilai perusahaan adalah semakin tinggi kinerja keuangan yang biasanya diproksikan dengan rasio keuangan, maka semakin tinggi pula nilai perusahaan. Hal tersebut dilakukan untuk melihat seberapa berhasilnya manajemen perusahaan mengelola aset dan modal yang dimilikinya untuk memaksimalkan nilai perusahaan karena investor perlu memiliki tolak ukur agar dapat mengetahui apakah ia melakukan investasi pada perusahaan akan mendapatkan keuntungan apabila sahamnya dijual.

Penilaian kinerja keuangan juga dapat dilihat dari kemampuan perusahaan tersebut untuk menghasilkan laba (Rahayu, 2010). Laba perusahaan selain indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan dimasa yang akan datang. Rendahnya kualitas laba akan dapat membuat kesalahan dalam pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan berkurang. Hal tersebut berarti mendukung pernyataan bahwa semakin baik kinerja keuangan perusahaan, maka semakin tinggi pula nilai perusahaan. Untuk mengukur kinerja keuangan perusahaan biasanya menggunakan berbagai macam rasio. Return On Equity (ROE), Return On Asset (ROA), Net Profit Margin (NPM) dan Gross Profit Margin (GPM) merupakan contoh indikator penting yang sering digunakan untuk menilai tingkat profitabilitas perusahaan.

Corporate Social Responsibility (CSR) juga merupakan salah satu informasi yang harus

Anwar dkk (2010) mengatakan bahwa pengungkapan Corporate Social Responsibility (CSR) dalam laporan tahunan memperkuat citra perusahaan dan menjadi sebagai salah satu pertimbangan yang diperhatikan investor maupun calon investor memilih tempat investasi karena menganggap bahwa perusahaan tidak lagi hanya mengejar profit semata tetapi sudah memperhatikan lingkungan dan masyarakat. Corporate Social Responsibility membuat citra perusahaan akan semakin baik sehingga loyalitas konsumen semakin tinggi. Seiring meningkatnya loyalitas konsumen dalam waktu yang lama, maka penjualan perusahaan akan semakin membaik, dan pada akhirnya dengan pelaksanaan Corporate Social Responsibility, diharapkan tingkat profitabilitas perusahaan juga meningkat (Satyo, 2005). Oleh karena itu,

Corporate Social Responsibility berperan penting dalam meningkatkan nilai perusahaan

sebagai hasil dari peningkatan penjualan perusahaan dengan cara melakukan berbagai aktifitas sosial dilingkungan sekitarnya.

Menurut Frooman (1997: 227), CSR adalah sebuah tindakan oleh perusahaan, dimana perusahaan memilih untuk mengambil, yang diidentifikasi secara substansial mempengaruhi kesejahteraan pemangku kepentingan sosial. Sebuah perusahaan yang bertanggung jawab secara sosial harus mengambil langkah maju dan mengadopsi kebijakan dan praktik bisnis yang melampaui persyaratan hukum minimum dan memberikan kontribusi pada kesejahteraan stakeholder kunci. CSR dipandang, kemudian, sebagai seperangkat kebijakan, praktik, dan program-program yang terintegrasi ke dalam operasi bisnis, rantai pasokan, dan proses pengambilan keputusan di seluruh perusahaan dan biasanya mencakup isu-isu yang berkaitan dengan etika bisnis, investasi masyarakat, masalah lingkungan, pemerintahan, hak asasi manusia, pasar serta tempat kerja.

Setiap perusahaan berbeda dalam menerapkan tanggung jawab sosial perusahaan. Perbedaan tergantung pada faktor-faktor seperti ukuran perusahaan tertentu, industri tertentu yang terlibat, budaya bisnis perusahaan, tuntutan stakeholder, dan bagaimana historis progresif perusahaan dalam menarik CSR. Beberapa perusahaan fokus pada area tunggal, yang dianggap sebagai yang paling penting bagi mereka atau di mana mereka memiliki dampak atau kerentanan-hak asasi manusia tertinggi, misalnya, atau lingkungan-sementara yang lain bertujuan untuk mengintegrasikan CSR dalam semua aspek operasi mereka. Untuk keberhasilan pelaksanaan, sangat penting bahwa prinsip-prinsip CSR merupakan bagian dari nilai-nilai perusahaan dan perencanaan strategis, dan yang kedua manajemen dan karyawan berkomitmen untuk mereka. Selain itu, penting bahwa strategi CSR sejalan dengan tujuan perusahaan tertentu perusahaan dan kompetensi inti.

Berdasarkan uraian tersebut, penelitian ini dilakukan dengan tujuan untuk menganalisis pengaruh kinerja keuangan dan corporate social responsibility (CSR) terhadap nilai perusahaan, baik secara parsial (masing-masing) maupun secara simultan (bersama-sama) terhadap nilai perusahaan pada perusahaan manufaktur yang go public.

METODE PENELITIAN

Objek penelitian dalam penelitian ini adalah perusahaan yang termasuk dalam kelompok industri manufaktur yang telah terdaftar di BEI. Dipilihnya satu kelompok industri yaitu industri manufaktur barang konsumsi sebagai populasi dimaksudkan untuk menghindari bias yang disebabkan oleh efek industri (industrial effect).

Model regresi berganda digunakan untuk menguji hipotesis. Sebelum model ini digunakan, uji asumsi klasik dilakukan, dengan menguji multikolinearitas, autokolerasi, dan heteroskedastisitas variabel penelitian. Model regresi berganda yang diuji dalam penelitian ini adalah :

Y = a + b₁ROA + b₂ROE + b₃NPM + b₄GPM + b₅CSR + e

HASIL DAN PEMBAHASAN

Analisis regresi berganda digunakan untuk mendapatkan koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Atas dasar hasil analisis regresi dengan menggunakan sebesar 5%, diperoleh persamaan seperti pada tabel 1.

Tabel 1 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.561 .208 17.101 .000

Ln ROA .182 .101 .314 1.808 .075

ROE .029 .007 .572 4.250 .000

Ln NPM -.086 .078 -.155 -1.100 .275

GPM .005 .003 .150 1.647 .105

CSR .003 .004 .053 .618 .539

a. Dependent Variable: Ln Q

Berdasarkan tabel 1 dapat dilihat seberapa besar pengaruh masing-masing variabel independen, seperti : Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Gross Profit Margin (GPM) dan Corporate Social Responsibility (CSR) mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Penggujian statistik yang dilakukan adalah uji t. Dalam hal ini, nilai tabel adalah sebesar 1,998. Persamaan regresi dan uji t tersebut dapat dijelaskan sebagai berikut :

a. Konstanta sebesar 3,561 ; artinya jika Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Gross Profit Margin (GPM) dan Corporate Social

Responsibility (CSR) nilainya adalah 0, maka nilai perusahaan (Y) nilainya adalah

3,561.

b. Koefisien regresi variabel Ln ROA atau Return On Asset (ROA) sebesar 0,182 ; artinya jika variabel independen lain nilainya tetap dan Return On Asset (ROA) kenaikan sebesar 1 poin, maka nilai perusahaan (Y) akan mengalami kenaikan sebesar 0,182. Koefisien bernilai positif antara Return On Asset dengan nilai perusahaan menandakan semakin besar Return On Asset suatu perusahaan maka semakin meningkat pula nilai perusahaan tersebut.

Untuk nilai t hitung dari pengaruh variabel Return On Asset terhadap nilai perusahaan adalah sebesar 1,808 dimana t hitung tersebut berada diantara -1,998 < t hitung < +1,998 maka Ho diterima sehingga dapat disimpulkan bahwa Return On Asset tidak berpengaruh terhadap nilai perusahaan.

semakin tinggi profit margin yang diperoleh oleh perusahaan. Hal ini tentunya berdampak pada peningkatan nilai perusahaan karena semakin baik kinerja yang dimiliki suatu perusahaan maka semakin tinggi nilai perusahaan, begitu juga sebaliknya semakin buruk kinerja yang dimiliki perusahaan maka semakin rendah nilai perusahaan. c. Koefisien regresi variabel Return On Equity (ROE) sebesar 0,029 ; artinya jika variabel

independen lain nilainya tetap dan Return On Equity mengalami kenaikan sebesar 1 poin, maka nilai perusahaan (Y) akan mengalami kenaikan sebesar 0,029. Koefisien bernilai positif antara Return On Equity dengan nilai perusahaan menandakan semakin besar Return On Equity suatu perusahaan maka semakin meningkat pula nilai perusahaan tersebut.

Untuk nilai t hitung dari pengaruh variabel Return On Equity terhadap nilai perusahaan adalah sebesar 4,250 dimana t hitung tersebut lebih besar dari t tabel (t hitung > +1,998) maka Ho ditolak sehingga dapat disimpulkan bahwa Return On Equity berpengaruh secara signifikan terhadap nilai perusahaan.

Hal penelitian ini sama dengan penelitian yang sudah dilakukan Veronica (2012) bahwa Return On Equity memiliki pengaruh dalam meningkatkan nilai perusahaan. Return On Equity digunakan untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia dalam menghasilkan net income. Semakin baik kinerja manajemen perusahaan dalam menghasilkan pendapatan optimal dari modal yang ditanamkan maka semakin tinggi keuntungan yang dicapai dan juga akan meningkatkan nilai perusahaan tersebut.

d. Koefisien regresi variabel Ln NPM atau Net Profit Margin (NPM) sebesar -0,086 ; artinya jika variabel independen lain nilainya tetap dan Net Profit Margin mengalami kenaikan sebesar 1, maka nilai perusahaan (Y) akan mengalami penurunan sebesar 0,086. Koefisien bernilai negatif artinya terjadi hubungan negatif antara Net Profit

Margin dengan nilai perusahaan, semakin besar Net Profit Margin suatu perusahaan,

semakin menurun nilai perusahaan tersebut.

Untuk nilai t hitung dari pengaruh variabel Net Profit Margin terhadap nilai perusahaan adalah sebesar -1,100 dimana t hitung tersebut berada diantara -1,998 < t hitung < +1,998 maka Ho diterima sehingga dapat disimpulkan bahwa Net Profit Margin tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini berbeda dengan hasil penelitian yang sudah dilakukan Hilal (2009) bahwa Net Profit Margin (NPM) mempunyai pengaruh terhadap nilai perusahaan. Net Profit Margin (NPM) merupakan suatu pengukuran yang tersedia dari para pemilik perusahaan atas modal yang diinvestasikan dalam perusahaan dan ini menjadi penentu dari nilai perusahaan. Apakah keputusan yang harus diambil oleh pemilik perusahaan yaitu pemilik perusahaan harus meningkatkan penjualan agar menghasilkan laba yang tinggi karena semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

Untuk nilai t hitung dari pengaruh variabel Gross Profit Margin terhadap nilai perusahaan adalah sebesar 1,647 dimana t hitung tersebut berada diantara -1,998 < t hitung < +1,998 maka Ho diterima sehingga dapat disimpulkan bahwa Gross Profit

Margin tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sama dengan hasil penelitian yang sudah dilakukan Wijayanti (2009) yang menyatakan bahwa Gross Profit Margin (GPM) menunjukan kemampuan manajemen menghasilkan laba kotor sehubungan dengan penjualan yang dilakukan sehingga perusahaan dapat menikmati laba, semakin baik Gross Profit Margin semakin baik pertumbuhan laba perusahaan.

f. Koefisien regresi variabel Corporate Social Responsibility (CSR) sebesar 0,003 ; rtinya jika variabel independen lain nilainya tetap dan Corporate Social Responsibility mengalami kenaikan sebesar 1, maka nilai perusahaan (Y) akan mengalami kenaikan sebesar 0,003. Koefisien bernilai positif antara Corporate Social Responsibility dengan nilai perusahaan menandakan semakin besar Corporate Social Responsibility suatu perusahaan maka semakin meningkat pula nilai perusahaan tersebut.

Untuk nilai t hitung dari pengaruh variabel Corporate Social Responsibility terhadap nilai perusahaan adalah sebesar 0,618 dimana t hitung tersebut berada diantara -1,998 < t hitung < +1,998 maka Ho diterima sehingga dapat disimpulkan bahwa Corporate

Social Responsibility tidak berpengaruh terhadap nilai perusahaan.

Hasil ini mendukung penelitian Hidayat (2010). Secara teori, pengungkapan CSR seharusnya dapat menjadikan pertimbangan investorsebelum berinvestasi, karena didalamnya mengandung informasi sosial yang telah dilakukan perusahaan. Informasi tersebut diharapkan dapat menjadi pertimbangan untuk berinvestasi oleh para investor. Akan tetapi hasil penelitian ini menunjukan bahwa investor tidak merespon atas pengungkapan CSR yang telah dilakukan perusahaan. Terdapat indikasi bahwa investor tidak perlu melihat pengungkapan CSR yang telah diungkapkan, karena terdapat jaminan yang tertera pada UU Perseroan Terbatas No. 40 Tahun 2007, bahwa perusahaan pasti melakasanakan CSR dan mengungkapkannya, karena apanila perusahaan tidak melaksanakan CSR, maka perusahaan akan terkena sanksi dengan ketentuan peraturan perundang-undangan.

Berdasarkan tabel 1, maka persamaan regresi linier berganda sebagai berikut: Ln Y = a + b₁Ln ROA + b₂ ROE + b₃Ln NPM + b₄ GPM + b₅ CSR + e

Ln Y = 3,561 + 0,182 Ln ROA + 0.029 ROE – 0,086 Ln NPM + 0,005 GPM + 0,003 CSR Analisis regresi linear berganda yang dilakukan adalah untuk mengetahui seberapa besar pengaruh antar variabel independen terhadap variabel dependen. Sementara untuk pengujian statistik yang dilakukan adalah sebagai berikut : Analisis Korelasi Ganda (R) dan Analisis Determinasi (R²)

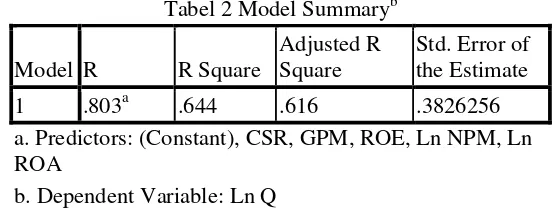

Tabel 2 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .803a .644 .616 .3826256 a. Predictors: (Constant), CSR, GPM, ROE, Ln NPM, Ln ROA

Berdasarkan tabel 2 nilai R sebesar 0,803. Hal ini menunjukan bahwa nilai R tersebut berada pada posisi 0,80 – 1,000 yang artinya terjadi hubungan yang sangat kuat antara variabel independen Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Gross Profit Margin (GPM) dan Corporate Social Responsibility (CSR) dengan nilai perusahaan (Tonbin’s Q). Sedangkan angka R² (R square) sebesar 0,644 atau 64,4%. Hal ini menunjukan bahwa presentase sumbangan pengaruh variabel independen Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Gross Profit Margin (GPM) dan

Corporate Social Responsibility (CSR) terhadap variabel dependen (Tobin’s Q) sebesar

64,4%. Sedangkan sisanya sebesar 35,6% dipengaruh atau dijelaskan oleh variabel lain yang tidak dimasukan dalam model penelitian ini.

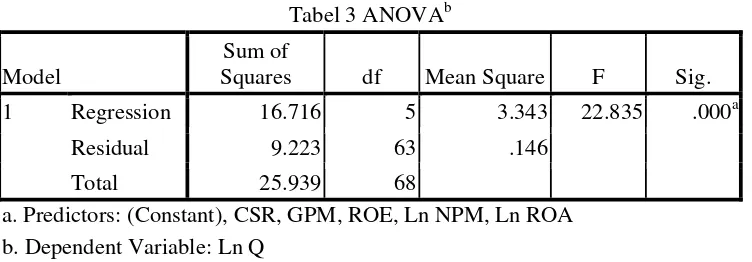

Uji Koefisiens Regresi Secara Bersama-sama (Uji F), Uji ini digunakan unruk mengetahui apakah variabel independen berpengaruh secara bersama-sama terhadap variabel dependen. Uji f dapat dilihat pada tabel 3.

Tabel 3 ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 16.716 5 3.343 22.835 .000a

Residual 9.223 63 .146

Total 25.939 68

a. Predictors: (Constant), CSR, GPM, ROE, Ln NPM, Ln ROA b. Dependent Variable: Ln Q

Dari hasil uji Anova atau uji f pada tabel 3, nilai F hitung adalah sebesar 22,835 dengan probabilitas signifikan yang menunjukan 0,000. Nilai probabilitas pengujian lebih kecil dari alpha = 5% atau 0,05. Adapun hasil dari f tabel sebesar 2,3607. Karena nilai F hitung > F tabel (22,835>2,3607) maka dapat disimpulkan bahwa nilai perusahaan secara bersama-sama dipengaruhi oleh Return On Asset (ROA), Return On Equity (ROE), Net Profit

Margin (NPM), Gross Profit Margin (GPM) dan Corporate Social Responsibility (CSR) pada

perusahaan manufaktur kelompok industri barang konsumsi pada periode 2008 sampai dengan periode 2010.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan pada bab-bab sebelumnya, maka diperoleh kesimpulan sebagai berikut :

1. Kinerja keuangan yang diukur dengan Return On Equity (ROE) memiliki pengaruh secara signifikan terhadap nilai perusahaan, sedangkan variabel kinerja keuangan lainnya, yaitu seperti Return On Asset (ROA), Net Profit Margin (NPM), dan Gross

Profit Margin (GPM), serta Corporate Social Responsibility (CSR) tidak memiliki

pengaruh secara signifikan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia.

terhadap nilai perusahaan (Tobin’s Q) pada perusahaan manufaktur di Bursa Efek Indonesia.

Saran

Untuk kemajuan penelitian selanjutnya, maka diberikan saran – saran sebagai berikut : 1. Penelitian selanjutnya hendaknya menambah variabel independen lainnnya dan juga

menambah jumlah sampel yang dapat mempengaruhi nilai perusahaan.

2. Penelitian selanjutnya hendaknya memperpanjang metode pengamatan dengan menambah periode penelitian atau dengan menggunakan rentang waktu yang berbeda sehingga dapat lebih mencerminkan hasil penelitian.

DAFTAR PUSTAKA

Adeneye, Yusuf Babatunde, and Maryam Ahmed. 2015. Corporate Social Responsibility And Company Performance. Journal of Business Studies Quarterly. Vol. 7, Number 1. Alexandri, Moh. Benny. 2008. Manajemen Keuangan Bisnis, Cetakan Kesatu. Alfabeta.

Bandung.

Almilia, L Spica dan Ika Retriasari. 2007. Analisis Pengaruh Karakteristik Perusahaan Terhadap Kelengkapan Pengaruh dalam Laporan Tahunan Perusahaan Manufaktur

yang Terdaftar di BEI, Procedings Seminar Nasional FE Universitas Trisakti. Jakarta.

Aminah dan Rahmi Sri Ramadhani. 2008. Pengaruh Struktur Kepemilikan, Mekanisme Corporate Governance dan Ukuran Perusahaan terhadap Nilai Perusahaan (Survei Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta 2003 – 2007),

Unpublished Thesis Fakultas Ekonomi. Universitas Mataram. Mataram.

Anggraini, Fr. R. R. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang

Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan.

Simposium Nasional Akuntansi IX. Padang.

Anwar, Samsinar, et all. (2010). Pengaruh Pengungkapan Corporate Social Responsibility

terhadap Kinerja Keuangan Perusahaan dan Harga Saham. Online.

(http://pasca.unhas.ac.id/jurnal/files/38fa14eea5a58ca1179442fce7e9d761.pdf Diakses

tanggal 18 Mei 2012).

Ardimas, Wahyu dan Wardoyo. 2014. Pengaruh Kinerja Keuangan Dan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Bank Go Public Yang Terdaftar Di BEI.

BENEFIT Jurnal Manajemen dan Bisnis, Vol. 18, No. 1, Juni.

Bastian, Indra dan Suharjono. 2006. Akuntansi Perbankan. Edisi 1. Salemba Empat. Jakarta. Dahli, L. dan Siregar, V. S. 2008. Pengaruh Corporate Social Responsibility terhadap

Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek

Indonesia pada Tahun 2005 dan 2006). Simposium Nasional Akuntansi XI. Pontianak.

Ghozali, Imam. 2006. Analisis Multivariate dengan Program SPSS. Edisi Ke 4. Badan Penerbit Universitas Diponegoro : Semarang.

Harapan, Sofyan. Syafri. 2006. Analisis Kritis Atas Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta.

Henny dan Murtono. 2001. Analisis Pengungkapan Sosial pada Laporan Tahunan. Media Riset Akuntansi, Auditing dan Informasi.

Kuntari, Y. Dan A. Sulistyani. 2007. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial dalam Laporan Tahunan Perusahaan Indeks

McWilliams, A., and D. Siegel (2000) “Corporate social responsibility and financial performance: Correlation or misspecification?” Strategic Management Journal, 21 (5): 603-609.

Rahayu, Sri. 2010. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance

Sebagai Variabel Pemoderasi. Unpublished Skripsi Fakultas Ekonomi. Universitas

Diponogoro. Semarang.

Rahmawati, Setyaningtyas Honggowati, and Edy Supriyono. 2014. The Effect Of Corporate Social Responsibility On Financial Performance With Real Manipulation As A Moderating Variable. International Journal of Management. Economics and Social

Sciences. Vol. 3(2), pp.59 –78.

Satyo. 2005. Disukai Konsumen, Diminati Investor. Media Akuntansi, Edisi 47/TahunXII/Juli 2005.

Siallagan, Hamonangan dan Mas’udz Machfoedz. 2006, Mekanisme Corporate Governance,

Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi IX. Padang.

Suharto, Edi. 2007. Corporate Social Responsibility : What is and Benefit for Corporate. (http://www.policy.hu/suharto. Diakses tanggal 18 Mei 2012).

Sulisyanto, H. Sri. (Tanpa Tahun). Artikel : Seasoned Equity Offerings : Benarkah Under Performance Pasca Penawaran. FE Unika Soegijapranata. Semarang.

Suranta, Edi dan Mas’udz Machfoedz. 2003. Analisis Struktur Kepemilikan, Nilai

Perusahaan, Investasi dan Ukuran Dewan Direksi. Makalah Simposium Nasional

Akuntasi VI. Universitas Airlangga. Surabaya.

Sutrisno, 2000. Manajemen Keuangan : Teori, Konsep, dan Aplikasi. Edisi Pertama, Cetakan Ketiga. Ekonisia. Fakultas Ekonomi. UII.

Ulupui, I. G. K. A. 2007. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan

Profitabilitas terhadap Return Saham. Jurnal Akuntansi dan Bisnis Vol.2.

Wardoyo, & Veronica, T. 2013. Pengaruh Good Corporate Governance, Corporate Social Responsibility & Kinerja Keuangan terhadap Nilai Perusahaan. Jurnal Dinamika

Manajemen, 4(2), 132-149.

Waryanti, Eka. 2009. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial

Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi S1 Akuntansi UNDIP.

Weston, J. Fred dan Copeland, Thomas E. 2008. Manajemen Keuangan edisi kesembilan. Binarupa Aksara. Jakarta.

Yulius, Y. Christiawan dan Josua, Taringan. 2007. Kepemilikan Manajerial: Kebijakan

Hutang, Kinerja dan Nilai Perusahaan, Jurnal Akuntansi dan Keuangan, Vol.9.

Zuhroh, Diana dan I Putu Heri Sukmawati. 2003. Analisis Pengaruh Luas Pengungkapan

Sosial dalam Laporan Tahunan Perusahaan Terhadap Reaksi Investor. Simposium

Nasional Akuntansi VI, Surabaya. http://www.idx.co.id/

http://id.wikipedia.org/wiki/Ekonomi\ www.akuntansiku.com