1 BAB 1 PENDAHULUAN

1.1Latar Belakang

Efisiensi merupakan indikator penting dalam penilaian kinerja

perusahaan/industri, tak terkecuali pada perbankan. Kompetisi yang terus

meningkat dari tahun ketahun menuntut industri perbankan untuk lebih efisien.

Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro

maupun makro (Berger and Mester, 1997 dalam Abidin dan Endri, 2009:22). Dari

perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank agar

bisa bertahan dan berkembang harus efisien dalam kegiatan operasinya. Karena

bank-bank yang tidak efisien, besar kemungkinan akan keluar (exit) dari pasar

karena tidak mampu bersaing baik dari segi harga maupun pelayanan. Sementara

dari perspektif makro, industri perbankan yang efisien dapat mempengaruhi biaya

intermediasi keuangan dan secara keseluruhan stabilitas sistem keuangan. Hal ini

disebabkan peran yang sangat strategi dari industri perbankan sebagai

intermediator dan produser jasa-jasa keuangan. Dengan tingkat efisiensi yang

lebih tinggi, kinerja perbankan akan semakin lebih baik dalam mengalokasikan

sumber daya keuangan, dan pada akhirnya dapat meningkatkan kegiatan investasi

dan pertumbuhan ekonomi (Weill 2003 dalam Abidin dan Endri, 2009:21).

Perkembangan industri perbankan di Indonesia pada saat ini masih

menunjukkan perkembangan yang sangat baik dalam beberapa tahun terakhir,

walaupun terkadang juga mengalami pasang surut disetiap tahunnya. Namun

2

saat ini juga bank disetiap masing-masing wilayah memilki flekbilitas pada

layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang

dibayarkan untuk simpanan deposan.

Berdasarkan laporan tahunan PWC perekonomian Indonesia tahun 2012,

sektor perbankan Indonesia masih menarik, sebab memiliki net interest margin

tertinggi dibandingkan perbankan di Negara ASEAN lainnya sehingga masih

menarik bagi investor asing. Kondisi tersebut dibuktikan dengan semakin

tingginya kepemilikan asing pada sektor perbankan Indonesia. Faktanya ini juga

menunjukkan industri perbankan Indonesia masih mampu bersaing pada

komunitas ekonomi ASEAN (Supatmi, Adi Budi Kristanto, 2012:531).

Dalam dunia perbankan Indonesia memiliki peran yang sangat penting

untuk perekonomian Indonesia. Karna kontribusi sektor perbankan dalam

pembiayaan perekonomian masih sangat dominan. Mengingat, pentingnya

peranan industri perbankanmaka industri perbankan yang kuat dan sehat sangat

dibutuhkan dalam kelangsungan pembangunan ekonomi di Indonesia. Untuk

menjadi perbankan yang sehat dan kuat industri perbankan harus efisien.

Salah satu Industri/perusahaan yang didominasi pemerintah adalah Bank

Pembangunan Daerah(BPD).Yang dimana BPD nerupakan salah satu perusahaan

daerah (BUMD) milik pemerintah provinsi dan pemerintah kabupaten/kota

se-Indonesia, yang memberikan layanan jasa perbankan yang sebagaimana dilakukan

bank umum pemerintah milik Negara atau bank umum pemerintah milik swasta

nasional lainnya sebagai pendapatan bagi daerah masing-masing disetiap BPD

3

Tingkat efisiensi Bank Pembangunan Daerah (BPD) masih tergolong baik

pada 5 periode terakhir ini, jika dibandingkan dengan jenis bank lainnya yang ada

di Indonesia. Dengan meningkatnya tingkat efisiensi BPD maka diharapkan akan

meningkatkan kredit disektor rill dan sektor-sektor dibidang ekonomi lainnya

sehingga akan meningkatkan kesejahteraan di masing-masing daerah. Peranan

BPD sangat penting disuatu masing-masing daerah karena keberadaan BPD

didirikan untuk mendorong pembangunan daerah terutama untuk pembangunan

infrastruktur, UMKM, pertanian, dan lain-lain dalam kegiatan pembangunan

ekonomi suatu daerah tersebut. Namun seiring dengan perkembangan yang kita

lihat peran tersebut semakin berkurang yang terlihatpada struktur pendanaan

(danapihak ketiga) dan pembiayaan yang dimiliki BPD.

Sampai saat ini (2014) BPD yang ada di Indonesia masih sebanyak 26

BPD. Dalam beberapa tahun terakhir pelaksanaan fungsi intermediasi terus

mengalami peningkatan, dengan peningkatan tersebut berharap BPD disetiap

masing-masing daerah banyak berperan dalam mempercepat pembangunan dan

pergerakan perekonomian Indonesia.

Bank Aceh, bank Nagari dan bankSumut merupakan BPD Indonesia, yang

dimana dimasing-masing BPD memiliki visi dan misi masing-masing

untukmensejahterakan perekonomian dan kemajuan daerah. Bank Aceh

merupakan bank milik pemerintah yang dimana pemegang saham pada bank aceh

terdiri dari pemerintah provinsi Aceh, pemerintah kabupaten Aceh, pemrintah

kota beserta koperasi karyawan bank Aceh. Di tahun 2013 berdasarkan laporan

4

terbesar diantara 26 BPD Nasional dalam hal total Asset, dan penghimpunan dana

pihak ketiga. Sementara dalam hal penyaluran kredit berada pada urutan

ke-sebelas, terkait laba dan modal inti bank Aceh berada pada urutan ke-enam dan

ke-sembilan BPD Nasional. Terlihat pada tabel dibawah ini penguasaan bank

Aceh Tahun 2011-2013:

Tabel 1.1

Perkembangan Data Keuangan Bank Aceh

Sumber:Lapotan Keuangan 2013 Bank Aceh

PT. Bank Pembangunan Daerah Sumatera Barat belum tercatat di Bursa

Efek Indonesia sebagai emiten saham, namun bank telah menerbitkan obligasi

untuk menunjang berbagai pengembangan kegiatan serta penyediaan sumber dana

berjangka waktu panjang. Dimana, selama tahun 2013, PT. Bank Pembangunan

Daerah Sumatera Barat tidak menerbitkan obligasi, namun selama 2 (dua) periode

tahun buku (tahun 2010 dan 2011), bank telah menerbitkan obligasi.

Berdasarkan Laporan Tahunan 2013 yang dipublikasikan oleh bank Nagari

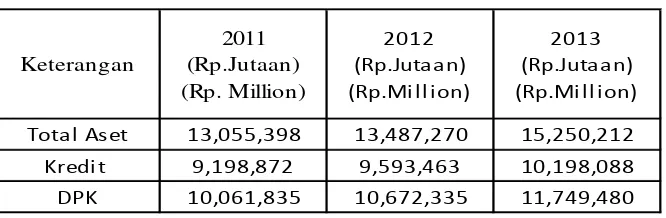

kita dapat melihat perkembangan ikhtisar data keuangan tahun 2011-2013 sbb:

Keterangan

Total Aset 13,055,398 13,487,270 15,250,212

Kredi t 9,198,872 9,593,463 10,198,088

5 Tabel 1.2

Perkembangan Data Keuangan Bank Nagari

Keterangan 2011 2012 2013

Total Aset 12,895,244,348 14,376,239,112 16,244,113,095

Kredit 9,211,945,382 10,887,750,715 12,210,716,326

DPK 10,046,714,423 10,818,554,791 12,287,024,290 Sumber: Laporan Keuangan Bank Nagari 2013

Total aset yang dimiliki pada akhir tahun 2013 berjumlah Rp 16,24triliun

meningkat sebesar Rp 1,87 triliun dari posisi akhir tahun 2012 yang berjumlah Rp

14,38 triliun, jumlah kredit akhir tahun 2013 berjumlah RP 12,21 triliun

meningkat Rp 1,32 triliun dari posisi akhir tahun 2012 berjumlah 10,89 triliun,

dan DPK/Dana Pihak Ketiga pada akhir tahun 2013 berjumlah Rp 12,29 triliun

meningkat Rp 1,47 triliun dari posisi akhir tahun 2012 yang berjumlah Rp 10,82

triliun.

PT. Bank Pembangunan Daerah Sumatera Utara belum terdaftar di Bursa

Efek manapun, namun bank sumut memiliki obligasi dalam jangka waktu

panjang. PT. Bank Pembangunan Daerah Sumatera Utaramerupakan BPD yang

didirikan di daerah Sumatera Utara, yang dimana pemilik saham adalah

pemerintah provinsi Sumatera Utara dan pemerintah kota/kabupaten se-Sumatera

Utara. Berdasarkan Laporan KeuanganTahun 2013yang dipublikasikan oleh PT.

Bank Sumut kita dapat melihat ikhtisar laporan keuangan pada periode tahun

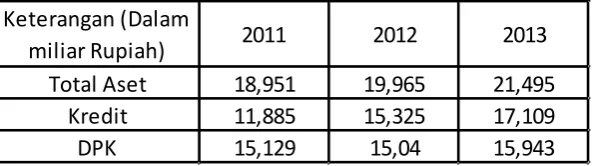

6 Tabel 1.3

Perkembangan Data Keuangan Bank Sumut

Sumber: Laporan Keuangan 2013 Bank Sumut

Dari tabel diatas terlihat PT. Bank Sumut memiliki total asset berjumlah

Rp 21,49 miliar meningkat sebesar Rp 1,53 miliardari posisi akhir tahun 2012

berjumlah Rp 19,965 miliar. Total kredit yang diberikan pada akhir tahun 2013

berjumlah Rp 17,109 miliardan pada akhir tahun 2012 berjumlah Rp 15,325

miliar. Sedangkan DPK/Dana Pihak Ketiga yang dimiliki PT. Bank

Pembangunan Daerah Sumatera Utara pada tahun 2013 adalah Rp 15,943 miliar

meningkat Rp 0,93 dari posisi akhir tahun 2012 yang berjumlah Rp 15,040 miliar.

Disamping bank Aceh, bank Nagari(sumbar),dan bank Sumut kepemilikan

saham oleh pemerintah. Abidin dan Endri (2009:27) menemukan bahwa secara

rata-rata, bank BPD beraset lebih besar lebih efisien daripada BPD beraset

menengah dan kecil.

Berdasarkan uraian-uaraian diatas penulis tertarik untuk melakukan

penelitian yang berjudul“Determinan Efisiensi Bank BUMD Regional Sumatera Berdasarkan Data Employment Analyis (DEA) studi kasus: Bank Aceh, Bank Nagari(sumbar), dan Bank Sumut”.

1.2Perumusan Masalah

Berdasarkan uraian yang sudah dijelaskan pada latar belakang diatas, maka

permasalahan yang akan diangkat dalam penelitian ini adalah:

Keterangan (Dalam

miliar Rupiah) 2011 2012 2013

Total Aset 18,951 19,965 21,495

Kredit 11,885 15,325 17,109

7

1. Bagaimana tingkat efisiensi bank Aceh selama periode 2011-2013 ?

2. Bagaimana tingkat efisiensi bank Nagari selama periode 2011-2013 ?

3. Bagaimana tingkat efisiensi bank Sumut selama periode 2011-2013 ?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana tingkat efisiensi bank Acehselama

periode 2011-2013.

2. Untuk mengetahui bagaimana tingkat efisiensi bank Nagari selama

periode 2011-2013.

3. Untuk mengetahui bagaimana tingkat efisiensi bank Sumut selama

periode 2011-2013.

1.4Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Hasil penelitian ini diharapkan dapat memberikan bukti empiris

mengenai tingkat efisiensi bank Aceh, bank Nagari(Sumbar), dan bank

Sumut

2. Dapat memberikan tambahan wawasan kepada penulis

3. Sebagai informasi dan tambahan referensi untuk lembaga akademis

dan mahasiswa/i serta peneliti yang tertarik untuk menganalisis pada