PENGARUH MEKANISME

GOOD CORPORATE GOVERNANCETERHADAP

CORPORATE SOCIAL RESPONSIBILITYOLEH

YULIA SETYARINI MELVIE PARAMITHA

ABSTRACT

Corporate social responsibility is the company's commitment to provide long-term voluntary contribution to a particula r issue in the community or environment in order to create a better environment. Companies involved in social responsibility not only increase the satisfaction of stakeholders, but also have a positive impact on the company's reputation.

This study used the help of SPSS softwa re for windows release 17.0. and to sa w the effect among variables using the multiple regression analysis. Independent variables used are the determinants of corporate social responsibility that is managerial ownership, institutional ownership, and size of the board of independent commissioners, wherea s dependent variables of corporate social responsibility.

The results of this study indicated that the managerial ownership, institutional ownership and the number of independent board partially affect the disclosure of corporate responsibility.

Keywords: Leverage, Profitability Managerial Ownership, Institutional Ownership, the number of Commissioners Independent, Disclosure of corporate social responsibility, Earnings Management.

PENDAHULUAN

Fenomena yang sedang

berkembang dewasa ini menuntut perubahan tatanan kehidupan baru dalam berbagai bidang politik, ekonomi dan sosial budaya. Kecenderungan tersebut terus menjadi agenda perubahan besar masyarakat dan memunculkan berbagai opini dalam sistem sosial kemasyarakatan, yang mengharapkan dan memberi peluang untuk mewujudkan kesejahteraan bersama yang berkelanjutan (sustainable development).

Pembangunan berkelanjutan (sustainable development) menghendaki adanya hubungan yang harmonis antara stakeholders yaitu pemerintah, dunia usaha dan masyarakat. Dunia usaha sebagai salah

dengan peraturan perundang-undangan. Perusahaan yang menjalankan CSR yang dikelola dengan baik, sudah menjalankan GCG, akan menjamin tercapainya maksimalisasi laba, mempertahankan daya saing perusahaan, dan patuh terhadap peraturan perundangan-undangan yang berlaku.

Kepmen BUMN 117/2002,

mendefinisikan Tata kelola Perusahaan / Good Corporate Governance (GCG) adalah suatu proses struktur yang digunakan oleh Organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam

jangka panjang dengan tetap

memperhatikan sta keholders lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika. Perubahan paradigma perusahaan yang tidak lagi mengutamakan orientasi laba (profit), namun keberadaan perusahaan mampu memberikan dampak positif bagi kesejahteraan masyarakat sekitar seiring dengan maraknya komitmen untuk melaksanakan tata kelola perusahaan.

Faktor-faktor yang mempengaruhi CSR diteliti oleh Kokubu et al. (2001), Belkaoui dan Karpik (1989), Prior et al., (2007). Melihat titik penting yang terurai, penelitian ini bermaksud menelaah pengaruh mekanisme tata kelola perusahaan / Good Corporate Governance (GCG) terhadap Pertanggungjawaban Sosial Perusahaan / Corporate Social Responsibility (CSR).

Corporate Social Responsibility (CSR)

CSR atau tanggung jawab sosial perusahaan menurut The World Business Council for Sustainable Development (WBCSD, 2005) adalah:

“... and contributing to the improvement of the quality of life of its CSR must defined as the obligations and responsibilities of

business to society that in the pursuit of the profit motive, the basics for its corporat acts and strategies should include its component to protecting the environment, upholding the rights of its workers community and society at large”.

Sedangkan menurut Kotler dan Lee (2005):

“Corporate social Responsibility is a commitment to improve community well being through discretionary business practices and contribution of corporate resources”.

Di Indonesia, kegiatan

tanggungjawab sosial perusahaan menjadi suatu kewajiban diatur dalam Undang-undang No. 40/2007 tentang Perseroan Terbatas (UU PT) resmi ditetapkan pada 16 Agustus 2007. Dalam pasal 74 UUPT tersebut secara jelas dipaparkan keharusan membuat laporan tahunan tentang pelaksanaan tanggung jawab sosial dan lingkungan. Bagi perusahaan terbuka atau go public, laporan tanggungjawab sosial perusahaan harus dipublikasikan kepada masyarakat luas, Adapun perusahaan yang belum go public, laporan tanggungjawab sosial perusahaan tetap harus dilaporkan walaupun hanya terbatas pada pihak-pihak terkait, seperti regulator dan para pemegang saham. Berdasarkan UU no. 40 / 2007 mengungkapkan tanggungjawab sosial perusahaan dalam laporan tahunan bersifat wajib (mandatory disclosure). Berdasarkan Bapepam no. 134 / BL / 2006 tanggal 7 Desember 2006 yang mengharuskan bagi perusahaan-perusahaan yang mencatatkan sahamnya di Bursa Efek Indonesia (BEI) untuk mengungkapkan uraian mengenai aktivitas dan biaya yang

dikeluarkan berkaitan dengan

tanggungjawab sosial perusahaan terhadap masyarakat dan lingkungan dalam laporan tahunan perusahaan.

theory. Menurut teori ini, diantara bisnis perusahaan dan masyarakat terdapat suatu kontrak sosial yang secara implisit maupun eksplisit. Dimana dalam kontrak sosial, akuntansi sosial digunakan sebagai serangkaian teknik pengumpulan dan

pengungkapan data sehingga

memungkinkan masyarakat untuk mengevaluasi kinerja sosial organisasi dalam memberi penilaian mengenai kelayakan operasi organisasi menurut Parker (2002).

Good Corporate Governance (GCG) Good Corporate Governance dikemukan oleh Organization for Economic Coorporation and Development (OECD; 2004) sebagai berikut:

“Corporate Governance is the system by which business corporations a re directed and controlled. The corporate governance structure specifies the distribution of the right and responsibilities among different participants in the corporation, such as the board, managers shareholders and others stakeholders.”

Menurut Cadbury Committe (1999), GCG adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan anatar kekuatan serta kewenangan

perusahaan dalam memberikan

pertanggungjawaban kepada shareholders khususnya, dan stakeholders pada umumnya.

Menurut Daniri (2005) GCG di Indonesia didefinisikan sebagai suatu pola hubungan, system, dan proses yang digunakan oleh perusahaan (Direksi,

Dewan Komisaris, RUPS) guna

memberikan nilai tambah kepada

pemegang saham secara

berkesinambungan dalam jangka panjang, dengan memperhatikan kepentingan stakeholders lainnya berlandaskan

peraturan perundangan dan norma yang berlaku.

Dari definisi diatas dapat disimpulkan bahwa Good Corporate Governance merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran Dewan Komisaris, Direksi, Rapat Umum Pemegang Saham dan para Stakehoders lainnya.

2. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian dan pengukuran kinerjanya.

Corporate governance memiliki berbagai faktor penentu yang gunanya untuk mengendalikan perusahaan untuk mencapai kesinambungan. Faktor penentu tersebut telah diteliti sebelumnya. Seperti Cornett et al., (2009) yang menggunakan sensitiviats CEO dan dewan komisaris independen sebagai faktor penentu corporate governance. Aman dan Pascal (2008) menggunakan struktur dewan komisaris dan karekteristik kepemilikan.

Herawaty (2008) menggunakan

kepemilikan institusional, kepemilikan manajerial, komisaris independen dan kualitas audit. Ujiyantho dan Pramuka (2007) menggunakan kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris dan ukuran dewan komisaris. Nasution dan Doddy (2007) menggunakan proporsi dewan komsiaris, ukuran dewan komisaris dan komite audit.

METODOLOGI PENELITIAN Pendekatan Penelitian

dan skala pengukuran, metode pengumpulan data, analisis data serta uji hipotesis.

Populasi dan sampel, Teknik Pengambilan Sampel

Populasi dari penelitian ini adalah perusahaan-perusahaan yang bidang usahanya terkait dengan sumber daya alam dan terdaftar di Bursa Efek Indonesia (BEI), berdasarkan UU no. 40 / 2007 bahwa pertanggungjawaban sosial perusahaan dalam laporan tahunan bersifat wajib (mandatory disclosure). Sampel perusahaan dipilih dari keseluruhan populasi perusahaan publik di BEI dan berdasarkan ketersediaan data untuk menghitung variabel-variabel yang dijelaskan sebelumnya (Herawati, 2007). Berdasarkan data dari Bursa Efek Indonesia perusahaan yang terkait dengan sumber daya alam langsung pada tahun 2009 sebanyak 174 perusahaan.

Klasifikasi variabel dan definisi operasional variabel

Definisi operasional variabel

1. Variabel Bebas (Dependen)

a. Kepemilikan manajerial : Jumlah kepemilikan saham yang dimiliki oleh pihak manajemen dari jumlah saham yang dikelola oleh perusahaan (Gideon, 2005).

b. Kepemilikan institusional : Jumlah kepemilikan saham yang dimiliki oleh pihak institusional dari jumlah saham yang dikelola oleh perusahaan (Cornett et al. 2006).

c. Jumlah Dewan Komisaris Independen : Skala rasio digunakan dalam variabel ini dan jumlah dewan komisaris

independen diukur dengan

menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan (Chtourou et al., 2001).

2. Variabel Terikat (dependen)

Corporate Social Responsibility (CSR) diperlukan untuk menilai apakah kegiatan perusahaan telah memenuhi ketentuan, standar, dan peraturan yang berlaku terhadap lingkungan dan sosial (Gray et al., 1995).

Metode Analisis Data

Analisis diskriptif statistik atas data

Dalam melakukan analisis data dalam penelitian ini digunakan regresi Model penelitian ini dapat digambarkan sebagai berikut:

Y = α + b1.X1 + b2.X2 + b3.X3 + e

Keterangan :

Y = Corporate Social Responsibility (CSR)

X1 = Kepemilikian manajerial X2 = Kepemilikian institusional

X3 =Jumlah dewan komisaris independen

α = Konstanta

b1,b2,b3 = Koefisien regresi

4. HASIL PENELITIAN

4.1 Pengujian Model Regresi dan Koefisien Determinasi

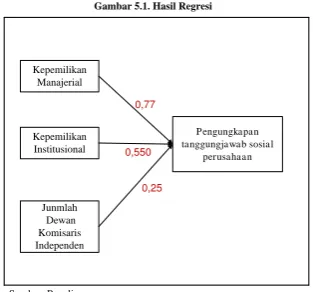

Pengujian Model Regresi dan Koefisien Determinasi Gambar 5.1. Hasil Regresi

Sumber: Penulis

Berdasarkan Gambar 5.1 diperoleh persamaan regresi sebagai berikut :

(R2 = 0,5678)

Berdasarkan persamaan diatas menunjukkan nilai adjusted R2 sebesar 0,5678. Hal ini berarti bahwa persamaan regresi untuk kepemilikan manajerial, kepemilikan institusional dan jumlah dewan komisaris independen mampu menjelaskan variabilitas CSR sebesar 56,78%.

Pengujian Hipotesis dan Pembahasan Hasil Penelitian

Hipotesis Pertama

Pada lampiran terlihat bahwa ukuran perusahaan berpengaruh terhadap luas pengungkapan yang ditunjukkan oleh p-value sebesar 0,000 (p < 0,05) dan arah pengaruhnya positif yakni 0.77. Hasil ini mendukung hipotesis penelitian pertama yang menyatakan bahwa variabel kepemilikan manajerial berpengaruh terhadap CSR.

Jensen & Meckling (1976) menyatakan bahwa konflik kepentingan manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil, begitu pun sebaliknya jika semakin besar kepemilikan manajer di dalam sebuah perusahaan, maka akan semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Gray et al., (1988) menyatakan bahwa manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut.

Hipotesis Kedua

Pada lampiran terlihat bahwa tingkat kepemilikan institusional perusahaan berpengaruh terhadap CSR yang ditunjukkan oleh p-value sebesar 0,000 (p < 0,05). Penelitian ini mendukung penelitian dari Shleifer and Vishny (1986) dalam Barnae dan Rubin (2005) yang menyatakan bahwa institutional

shareholders dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Hal ini karena Perusahaan dengan kepemilikan institusional yang besar mengindikasikan

kemampuannya untuk memonitor

manajemen.

Hipotesis Ketiga

Jumlah dewan komisaris

independen berpengaruh terhadap pengungkapan pertanggungjawaban perusahaan dengan nilai signifikan p-value sebesar 0,000 < 0,05. Penelitian ini sesuai dengan pernyataan dari Andayani (2008) menyatakan bahwa jumlah dewan komisaris independen berpengaruh positif

terhadap pengungkapan

pertanggungjawaban perusahaan karena dapat meningkatkan rating CSR. Oleh karena itu, dewan komisaris independen dapat meningkatkan Rating CSR. Argumen ini didasarkan pada manajemen yang baik dari perusahaan dapat meningkatkan rating CSR.

Hipotesis 4

Kesimpulan

Berdasarkan hasil penelitian yang dilakukan, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Kepemilikan manajerial,

kepemilikan institusional dan

jumlah dewan komisaris

independen berpengaruh terhadap CSR secara parsial maupun secara simultan. Hal ini sesuai dengan penelitian Cornett et al. (2009), Herawaty (2008), Ujiyantho dan

Pramuka (2007).

Pertanggungjawaban sosial berhubungan juga dengan social contract theory. Menurut teori ini, diantara bisnis perusahaan dan masyarakat terdapat suatu kontrak sosial yang secara implisit maupun eksplisit. Dalam kontrak sosial, akuntansi sosial digunakan sebagai serangkaian teknik pengumpulan dan pengungkapan data sehingga memungkinkan masyarakat untuk mengevaluasi kinerja sosial organisasi dalam memberi penilaian mengenai kelayakan operasi organisasi menurut Parker (2002).

DAFTAR PUSTAKA

Ambador, Jackie. 2008. “CSR dalam praktek di Indonesia”. Penerbit PT.

Elex Media Komputindo.

Andayani, Wuryan., Atmini, Sari., dan

MWangi, James Kamau.

2008.”Corporate social

responsibility, good corporate governance and the intellectual property: an external strategy of the management to increa se the company’s value”. National Conference on Management Research.

Belkaoui, A. and Karpik, P.G. 1989.

“Determinants Of The Corporate

Decision To Disclose Social

Information”, Accounting, Auditing

& Accountability Journal, Vol. 2 No. 1, pp. 36-51.

Chtourou, S.M.,J. Bedard, and L. Courteau. 2001. “Corporate Governance and Earning Management”. http:/www.ssrn.com

Cornett, M. M., McNutt, J. J., Tehranian, H., 2009. “Corporate Governance and earnings Management at Large US Bank Holding Companies”, Journal of Corporate finance Vol. 15,

Daniri, Mas Achmad. 2005. “Good Corporate Governance Konsep dan Penerapannya dalam konteks

Indonesia”. Penerbit PT. RAY

Indonesia.

Darwin, Ali. 2004. “Penerapan Sustainability Reporting di Indonesia”. Konvensi Nasional Akuntansi V, Program Profesi Lanjutan. Yogyakarta, 13-15 Desember.

DeFond, M., Park, C., 1997

Smoothing earnings in

anticipation of future

earnings , Journal of

Accounting and Economics,

Vol. 23, 1997, pp. 115-139.

FCGI, 2001. Corporate Governance: Tata Kelola Perusahaan. Edisi Ketiga, Jakarta.

Gray, R, Kouhy, R. and Lavers, S. 1995.

“Corporate Social And Environmental Reporting: A Review Of The Literature And A Longitudinal Study Of Uk Disclosure”, Accounting, Auditing & Accountability Journal, Vol. 8 No. 2, pp. 47-77.

Gray, R., Javad, M., Power, David M., and Sinclair C. Donald., 2001. “Social And Environmental Disclosure, And Corporate Characteristic: A Research Note And Extension”. Journal of Business Finance and Accounting, Vol 28 No. 3

Gujarati, Damodar. 2009. “Basic Econometrics”. 5th. ed. International Edition. McGra w-Hill.

Hackston, David and Milne, Marcus J.,

(1996). “ Some Determinants Of

Social And Environmental Disclosures In New Zaeland Companies”, Accounting, Auditing and Accountability Journal, Vol. 9, No. 1, pp. 77-108

Healy, P.M. and Wahlen, J.M. 1999. “A Review of the Earnings Management Literature and Its Implications for Standard Setting”. Accounting Horizons, 13, 365-383

John J. Wild, K.R. Subramanyam, and

Robert F. Halsey. 2004. “Financial

Statement Analysis. 8th Edition. McGraw-Hill/Irwin, New York, NY

Kasmadi, dan Susanto, Djoko. 2006

”Analisis Faktor-Faktor yang

Mempengaruhi Luas

Pengungkapan Sukarela dalam Laporan Tahunan Perusahaan-Perusahaan di Indonesia”

Kokubu, Katsuhiko, Akihiro Noda, Yasushi Onishi, dan Tomomi Shinabe . 2001. “Determinants of Environmental Report Publication in Japanese Companies”. The third Asia Pacific Interdisciplinary Research in Accounting Conference: Adelaide Australia

Komite Nasional Kebijakan Governance (KNKG), 2006, Pedoman Umum Good Corporate Governance Indonesia, Jakarta.

Lee, and Sunghoon Kim. 2005. “From Cost to Resources: The transformation and disfussion of Corporate Social Responsibility”, CSES Working Paper Series no. 25, Cornell University Departement of Sociology.

Lev, Baruch. 1989."On the Usefulness of Earnings and Earnings Resea rch: Lessons and Directions from Two Decades of Empirical Research," Journal of Accounting Research: Supplement,

MAKK. 2004. Report on a survey of corporate social responsibility of the largest listed companies in hungary. Hungarian environmental economics center

Midiastuty, Pratana P., dan Mas’ud

Machfoedz. 2003. “Analisis

Hubungan Mekanisme Corporate Governance dan Indikasi

Manajemen Lab”a. Simposium

Nasional Akuntansi VI Surabaya tanggal 16-17 Oktober 2003

Responsibility” Working paper Business Economics series 06

Scott, William R. 2006. “Financial Accounting Theory”. 4th Ed., USA : Prentice Hall

Sekaran, Uma. 2000. Research Methods for Business: A Skill-Building Approach, Third Edition, New York: John Wiley & Sons, Inc.

Sembiring, Eddy Rismanda. 2005,

“Karakteristik Perusahaan dan

Pengungkapan Tanggung Jawab Sosial : Study Empiris Pada Perusahaan yang Tercatat di Bursa

Efek Jakarta”, Simposium

Nasional Akuntansi VIII

Shleifer, A., Vishny, R., 1986 Greenmail, white knights, and

sharehol”ers' interest , RAND

Journal of Economics, Vol. 17, Issue 3, Autumn86, pp. 293-310

Solihin, Ismail. 2008. “Corporate Social

Responsibility from charity to sustainability” Penerbit Salemba Empat

SWA No. 26/XXVI/9 – 19 Desember 2010 Susanto,AB. 2007. “A Strategic Management Approach Corporate Social Responsibility”. The Jakarta Consulting Group.

Ujiyantho, M. Arief dan Pramuka,

Bambang Agus. 2007. “Mekanisme

Corporate Governance, Manajemen Laba dan Kinerja Keuangan (Studi pada perusahaan go public sector

manufaktur)”. Simposium Nasional

Akuntansi X

UU no. 40 tahun 2007 tentang Perseroan Terbatas