PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA (STUDI PADA PERUSAHAAN

GO PUBLIC SEKTOR MANUFAKTUR DI BEI TAHUN 2008-2010)

Febryanti Simon

Universitas Multimedia Nusantara

Abstract

The objective of this research is to examine the effect of good corporate governance which consist of managerial ownership, institutional ownership, board size, proportion of independent board, and audit committees towards earnings management. Earnings management measured by discretionary accruals with Modified Jones Model.

The samples in this study are 33 companies that listed in Bursa Efek Indonesia as manufacturing sector in the year 2008-2010. The sample in this study determined based on purposive sampling. Data used in this study is a secondary data such as annual reports or financial reports.

The results from this study are (1) managerial ownership had not negative significant influence to earnings management (2) institutional ownership had not negative significant influence to earnings management (3) the size of the board commissioners had not negative significant influence to earnings management (4) the proportion of independent board had negative significant to earnings management (5) the existence of audit committees had not significant to earnings management (6) mechanism of good corporate governance which consist of managerial ownership, institutional ownership, size of board commissioner, the proportion of independent board and existence of audit committees had not significant to earnings management.

Keywords: good corporate governance, earnings management, managerial ownership, institutional ownership, size of board commissioners, proportion of independent board, the existence of audit committees.

I. Pendahuluan

Agent yang berperan sebagai pengelola perusahaan berkewajiban untuk memberikan informasi selengkapnya terkait dengan keadaan perusahaan kepada principal. Informasi yang diberikan oleh agent kepada principal dituangkan dalam laporan keuangan. Akan tetapi, terkadang informasi dan sinyal mengenai keadaan perusahaan yang diterima oleh principal tidak sesuai atau tidak menggambarkan keadaan perusahaan yang sebenarnya. Informasi yang di ketahui oleh agent berbeda dengan informasi yang diterima oleh principal. Kondisi ini disebut dengan asimetri informasi (Information asymmetric). Asimetri informasi yang terjadi antara manajer (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer

untuk melakukan manajemen laba (earnings management).

Manajemen laba (earnings management) adalah tindakan dimana manajer dapat

memodifikasi laporan keuangan baik itu menaikkan ataupun menurunkan laba sesuai dengan keinginan dan kepentingan manajer (agent). Hal ini terjadi karena manajer (agent) ingin mendapatkan laba sesuai target dengan tujuan mendapatkan bonus dari perusahaan. Tindakan dari manajemen laba adalah tindakan yang dilakukan manajer untuk memenuhi kepentingannya sendiri (moral hazard) dengan mengorbankan kepentingan orang lain. Dalam hal ini kepentingan yang dikorbankan adalah kepentingan principal. Tindakan manajemen laba ini dapat dibatasi dengan mekanisme good corporate governance. Mekanisme good corporate governance dapat meningkatkan pengawasan (monitoring) atas kinerja manajer dalam mengelola perusahaan sehingga diyakini dapat mengurangi terjadinya manajemen laba pada perusahaan (Prasasti, 2010).

Memperbesar kepemilikan saham oleh perusahaan (kepemilikan manajerial) merupakan mekanisme good corporate governance yang diprediksi dapat membatasi manajemen laba.

Dengan memperbesar kepemilikan saham manajemen (managerial ownership), maka

kepentingan pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan manajer dengan tujuan untuk mengurangi perilaku manajer dalam melakukan manajemen laba (Jensen dan Meckling, 1976 dalam Ujiyantho dan Pramuka, 2007). Selain itu, kepemilikan investor institusional juga diprediksi dapat membatasi tindakan manajemen laba. Diharapkan dengan adanya kepemilikan oleh investor institusional dapat memonitor agen dengan kepemilikannya yang besar sehingga dapat mengurangi prilaku oportunis manajer.

Manajemen laba tidak hanya dapat dibatasi dengan memperbesar struktur kepemilikan melainkan dapat juga dilihat dari ukuran dewan komisaris dan proporsi dewan komisaris independen. Komisaris bertanggung jawab dan berwenang untuk mengawasi kebijakan dan tindakan direksi (Effendi, 2009). Namun, dibutuhkan pihak ketiga yang dapat membantu kinerja dari dewan komisaris, yaitu dewan komisaris independen yang mampu memberikan pengawasan lebih baik terhadap manajer sehingga dapat memperkecil terjadinya kecurangan yang dilakukan oleh manajer.

Mekanisme good corporate governance yang juga diprediksi dapat membatasi

manajemen laba adalah keberadaan komite audit. Sesuai dengan keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. Kep-134/BL/2006 mengatakan bahwa dalam laporan tahunan perusahaan harus menguraikan tata kelola perusahaan yang mencakup adanya komite audit dan penjelasan terkait anggota komite audit perusahaan tersebut.

dilakukan pada seluruh perusahaan manufaktur yang terdaftar d Bursa Efek Indonesia pada tahun 2008-2010 secara berturut-turut.

Perumusan Masalah.

1. Apakah kepemilikan manajerial memiliki pengaruh negatif signifikan terhadap

manajemen laba?

2. Apakah kepemilikan institusional memiliki pengaruh negatif signifikan terhadap

manajemen laba?

3. Apakah ukuran dewan komisaris memiliki pengaruh negatif signifikan terhadap

manajemen laba?

4. Apakah proporsi dewan komisaris independen memiliki pengaruh negatif signifikan terhadap manajemen laba?

5. Apakah keberadaan komite audit memiliki pengaruh negatif signifikan terhadap manajemen laba?

6. Apakah mekanisme good corporate governance (kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan keberadaan komite audit) memiliki pengaruh signifikan terhadap manajemen laba?

II. Tinjauan Literatur dan Hipotesis Agent dan Principal

Perusahaan adalah suatu organisasi yang didirikan oleh satu orang atau sekelompok orang yang kegiatannya adalah produksi dan distribusi barang atau jasa. Dilihat dari kepemilikannya, terdapat 3 (tiga) bentuk perusahaan, yaitu (Syamsudin, 2008): (1) Perusahaan Perseorangan, yaitu perusahaan yang didirikan oleh satu oarng dan badan kepemilikannya pun dimiliki oleh satu orang. Pada perusahaan ini, seluruh harta perusahaan adalah merupakan modal pribadi pendiri perusahaan (2) Perusahaan Persekutuan/Partnership yaitu perusahaan yang didirikan oleh dua orang atau lebih dengan menggunakan nama bersama (3) Perseroan Terbatas, yaitu bentuk organisasi yang didirikan oleh 2 (dua) orang atau lebih dan memiliki badan hukum. Dalam PT dikenal business entity concept yang mengatakan bahwa terjadi pemisahan tanggung jawab antara entitas perusahaan dengan entitas pribadi.

Pemilik modal atau pemegang saham dalam Perseroan Terbatas (PT) tidak harus memimpin perusahaan. Pemilik modal dapat menunjuk seseorang untuk memimpin dan menjalankan perusahaan sehingga dapat dikatakan bahwa pemilik modal mempercayakan perusahaan dijalankan oleh pihak lain dan pemilik modal hanya menantikan keuntungan yang akan dibagikan dalam bentuk dividen. Pemilik dalam hal ini dapat dikatakan sebagai principal

yang berarti adalah pihak yang mensuplai modal sedangkan pihak yang mengoperasikan

perusahaan dapat dikatakan sebagai agent.

Teori Keagenan

disisi lain manajer juga cenderung untuk memaksimumkan kesejahteraan dirinya sendiri. Hal ini yang biasa disebut sebagai konflik kepentingan. Konflik kepentingan semakin tinggi terutama karena principal tidak dapat sepenuhnya mengawasi aktivitas agent.

Eisenhardt (1989) dalam Ujiyantho menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia akan bertindak opportunistic, yaitu sikap manajer yang lebih mengutamakan kepentingan pribadinya.

Menurut Utama (2002) dalam Prasasti (2010) menyatakan bahwa terdapat dua bentuk asimetri informasi, yaitu: (1) Adverse Selection, adalah jenis asimetri informasi yang dimana para manajer dan pihak dalam perusahaan lebih banyak mengetahui informasi tentang kondisi dan prospek ke depan suatu perusahaan dibandingkan dengan investor luar (2) Moral hazard adalah jenis asimetri informasi dimana kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh para investor (pemegang saham, kreditor) sehingga manajer dapat melakukan tindakan di luar pengetahuan para pemegang saham yang melanggar kontrak.

Manajemen Laba

Terdapat perbedaan antara skandal akuntansi dan manajemen laba dalam pengertian dan pemahaman. Skandal akuntansi digunakan untuk menyebut praktik akuntansi yang melanggar aturan (Sulistiawan, 2011) sedangkan manajemen laba dapat dikatakan sebagai tindakan manajer dalam mengatur laba baik itu menaikkan atau menurunkan laba namun tidak melanggar aturan akuntansi, seperti mengubah kebijakan atau estimasi akuntansi. Contohnya adalah mengubah metode penilaian persediaan dari FIFO ke LIFO atau sebaliknya, merubah metode penyusutan aktiva dari metode garis lurus (straight line) ke metode penyusutan berganda (double declining balance) (Gumanti, 2000).

Perusahaan akan cenderung memilih metode akuntansi sesuai dengan keadaan yang diinginkan perusahaan baik itu menurunkan keuntungan maupun meningkatkan keuntungan. Hal ini erat kaitannya sesuai dengan 3 (tiga) hipotesis yang dijelaskan dalam positive accounting theory Gumanti (2000):

1. Bonus plan hypothesis

Bonus plan hypothesis menyatakan bahwa manajer akan cenderung untuk meningkatkan laba pada periode berjalan atau lebih tepatnya pada periode masa kini. Tujuan manajer melakukan hal ini adalah untuk memaksimumkan bonus karena seringkali tingkat laba dijadikan dasar dalam penentuan bonus atas kinerja manajer.

2. Debt covenant hypothesis

Dilihat dari rasio debt to equity, jika suatu perusahaan memiliki rasio debt to equity yang tinggi diindikasikan bahwa manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba.

3. Political cost hypothesis

Pihak agent akan melakukan tindakan manajemen laba jika didorong oleh keinginan dalam diri sendiri maupun didorong oleh berbagai faktor dan motivasi dari luar. Menurut Sulistiawan (2011) terdapat beberapa hal yang memotivasi individu atau badan usaha melakukan tindakan manajemen laba, yaitu:

1. Motivasi Bonus

Pengukuran kinerja manajemen salah satunya diukur dari pencapaian laba usaha. Pengukuran kinerja berdasarkan laba dan skema bonus ini memotivasi manajer memberikan performa terbaiknya sehingga tidak menutup kemungkinan adanya sikap oportunis manajer.

2. Motivasi Utang

Selain melakukan kontrak bisnis dengan pemegang saham, untuk kepentingan ekspansi perusahaan, manajer seringkali melakukan kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor. Untuk mendapatkan dana dari kreditor, maka manajer harus menunjukkan performa yang baik dari perusahaannya. Dan untuk memperoleh hasil maksimal, yaitu pinjaman dalam jumlah besar, perilaku kreatif dari manajer untuk menampilkan performa yang baik dari laporan keuangannya pun seringkali muncul.

3. Motivasi Pajak

Perusahaan juga cenderung melakukan tindakan manajemen laba untuk tujuan perpajakan. Dalam hal ini, perusahaan cenderung menyajikan laporan laba fiskal yang lebih rendah dari nilai sebenarnya. Kecenderungan ini memotivasi manajer untuk bertindak kreatif melakukan tindakan manajemen laba agar seolah-olah laba fiskal yang dilaporkan memang lebih rendah tanpa melanggar aturan dan kebijakan akuntansi perpajakan.

4. Motivasi Penjualan Saham

Motivasi ini banyak digunakan oleh perusahaan yang akan go public ataupun sudah go public. Perusahaan yang akan go public akan melakukan penawaran saham perdananya ke publik atau lebih dikenal dengan istilah Initial Public Offerings (IPO) untuk memperoleh tambahan modal usaha dari calon investor.

5. Motivasi Pergantian Direksi

Praktik manajemen laba biasanya terjadi pada sekitar periode pergantian direksi atau chief executive officer (CEO). Menjelang berakhirnya masa jabatan, direksi cenderung melakukan tindakan manajemen laba dengan memaksimalkan laba agar performa kerjanya tetap terlihat baik pada tahun terakhir masa jabatan.

6. Motivasi Politis

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang usahanya banyak menyentuh masyarakat luas, seperti perusahaan-perusahaan industri strategis perminyakan, gas, listrik, dan air. Demi menjaga tetap mendapatkan subsidi, perusahaan cenderung menjaga posisi keuangannya dalam keadaan tertentu sehingga prestasi atau kinerjanya tidak terlalu baik.

Manajer dalam mengelola atau mengatur laba dapat menerapkan praktek-praktek yang akan menguntungkan bagi dirinya sendiri. Menurut Ayres (1994) dalam Gumanti (2000), terdapat 3 (tiga) faktor yang bisa dikaitkan dengan munculnya praktek-praktek tersebut:

1. Manajemen Akrual

mengkategorikan pengeluaran sebagai beban atau dianggap sebagai tambahan suatu investasi (misalnya: biaya perawatan aktiva tidak lancar, kerugian atau keuntungan atas penjualan aktiva).

2. Penerapan suatu kebijaksanaan akuntansi yang wajib (adoption of mandatory accounting

changes).

Faktor kedua ini terkait dengan keputusan manajer untuk menerapkan suatu kebijaksanaan akuntansi yang wajib diterapkan oleh perusahaan, yaitu antara menerapkannya lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijaksanaan tersebut. Manajer dapat memilih kebijaksanaan tersebut disesuaikan dengan kepentingan dan keuntungan bagi manajer.

3. Perubahan akuntansi secara sukarela (voluntary accounting changes)

Hal ini biasanya terkait dengan upaya manajer untuk mengganti atau mengubah suatu metode akuntansi tertentu di antara sekian banyak metode yang dapat dipilih yang telah tersedia sesuai dengan Pernyataan Standar Akuntansi Keuangan. Contoh dari hal ini adalah mengubah metode persediaan dari FIFO ke Average atau sebaliknya, mengubah metode penyusutan aktiva, dan atau pengakuan atas biaya produksi antara menggunakan metode biaya penuh (absorption atau full costing) atau biaya langsung/variable (variable atau direct costing)

Tindakan manajemen laba yang dilakukan oleh manajer memiliki berbagai bentuk. Bentuk-bentuk manajemen laba menurut Scott (1997) dalam Sriwedari (2009), yaitu:

1. Taking a Bath

Biasanya dilakukan oleh manajemen pada saat keadaan perusahaan sedang menurun, termasuk jika ada pergantian CEO. Manajemen melakukan penghapusan aktiva dan membebankan perkiraan biaya di masa yang akan datang sehingga laba yang dilaporkan periode mendatang akan meningkat.

2. Income Minimization

Bentuk ini dilakukan pada saat profitabilitas perusahaan tinggi dengan maksud agar tidak mendapatkan perhatian secara politis. Kebijakan yang dapat dilakukan adalah mempercepat penghapusan aktiva tetap dan aktiva tak berwujud serta mengakui pengeluaran seperti biaya iklan, biaya untuk Research and Development (R&D).

3. Income Maximization

Tindakan income maximization biasanya dilakukan pada saat kondisi perusahaan sedang menurun. Manajemen akan melakukan peningkatan laba pada kondisi tertentu, biasa dilakukan pada Initial Public Offerings (IPO) agar mendapat perhatian dari investor, bonus plan untuk memenuhi kebutuhan manajer serta debt covenant, yaitu perjanjian akan mencapai tingkat laba tertentu agar tetap mendapatkan kepercayaan dari kreditur. 4. Income Smoothing

Good Corporate Governance

Corporate governance dapat didefinisikan sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham (principal), pegelola (agent) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya terkait hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan (FCGI, 2002) dalam Prasasti (2010). Menurut Kaihatu (2006) dalam Prasasti (2010), terdapat lima prinsip dasar dari corporate governance:

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (independen), yaitu suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Corporate governance diperlukan untuk membatasi tindakan manajemen laba atau mengendalikan perilaku pengelola perusahaan agar bertindak tidak hanya untuk kepentingannya sendiri melainkan menyamakan kepentingan antara pemilik perusahaan dan pengelola perusahaan. Dalam penelitian ini mekanisme good corporate governance, meliputi: (1) Kepemilikan Manajerial (2) Kepemilikan Institusional (3) Ukuran Dewan Komisaris (4) Proporsi Dewan Komisaris Independen (5) Keberadaan Komite Audit.

Perumusan Hipotesis

Ha1: Kepemilikan manajerial memiliki pengaruh negatif signifikan terhadap manajemen laba.

Ha2: Kepemilikan institusional memiliki pengaruh negatif signifikan terhadap manajemen

laba.

Ha3: Ukuran dewan komisaris memiliki pengaruh negatif signifikan terhadap manajemen

laba.

Ha4: Proporsi dewan komisaris independen memiliki pengaruh negatif signifikan terhadap

manajemen laba.

Ha5: Keberadaan komite audit memiliki pengaruh negatif signifikan terhadap manajemen

laba.

Ha6: Mekanisme good corporate governance (kepemilikan manajerial, kepemilikan

III. Metodologi Penelitian

Penelitian ini merupakan jenis penelitian causal study, yaitu penelitian yang melihat hubungan sebab akibat (melihat adanya pengaruh signifikan atau tidak) antar variabel-variabel penelitian (Sekaran, 2010). Adapun yang menjadi sampel dalam penelitian ini adalah perusaan go public sektor manufaktur yang terdaftar di BEI tahun 208-2010 secara berturut-turut. Dalam pemilihan sampel ini digunakan teknik purposive sampling, yaitu sampel ditentukan berdasarkan kriteria tertentu sehingga berdasarkan kriteria pemiihan sampel, ada 33 perusahaan yang menjadi sampel dalam penelitian ini. Jadi, total data dalam penelitian ini adalah 99 data.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan tahunan perusahaan untuk tahun 2008-2010. Data yang dibutuhkan dalam penelitian ini adalah laporan keuangan yang telah diaudit oleh auditor independen beserta catatan atas laporan keuangan dan laporan tahunan perusahaan.

Definisi Operasional Variabel Variabel independen

Variabel independen dalam penelitian ini adalah:

a) Kepemilikan manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham yang dimiliki oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola (Gideon, 2005) dalam (Ujiyantho dan Pramuka, 2007). Variabel kepemilikan manajerial ini diukur dengan menggunakan skala ratio. Pada penelitian ini, indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.

b) Kepemilikan institusional

Kepemilikan institusional adalah jumlah persentase hak suara yang dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain) (Tarjo, 2008) dalam (Prasasti, 2010). Variabel kepemilikan institusional dalam penelitian ini diukur dengan menggunakan skala ratio. Pada penelitian ini variabel ini diukur dengan menggunakan persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar.

c) Ukuran dewan komisaris

Dewan komisaris adalah pihak yang berperan penting dalam menyediakan laporan keuangan perusahaan yang reliable (Antonia, 2008). Dewan komisaris berfungsi melakukan pengawasan (Effendi, 2009). Variabel ini akan diukur dengan menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan. Variabel ini juga diukur dengan menggunakan skala ratio.

d) Proporsi dewan komisaris independen

e) Keberadaan komite audit

Komite audit merupakan pihak yang bertugas untuk membantu dan memperkuat fungsi dewan komisaris dalam rangka peningkatan kualitas laporan keuangan dan peningkatan efektivitas audit internal dan eksternal (Pamudji) dan (Effendi, 2009). Variabel ini diukur dengan menggunakan skala nominal. Variabel keberadaan komite audit dalam penelitian ini merupakan variable dummy, bila perusahaan sampel memiliki komite audit maka dinilai 1, dan jika sebaliknya maka dinilai 0.

Variabel dependen

Variabel dependen dalam penelitian ini adalah manajemen laba (earnings management). Variabel dependen dalam penelitian ini diukur dengan menggunakan skala ratio. Manajemen laba adalah salah satu perilaku atau tindakan manajer dalam memanipulasi laporan keuangan, baik menaikkan ataupun menurunkan angka dalam laporan keuangan. Pada penelitian ini,

manajemen laba diukur dengan menggunakan discretionary accruals. Penggunaan discretionary

accruals sebagai proksi manajemen laba diukur dengan menggunakan Modified Jones Model (Dechow et al, 1995) dalam (Ujiyantho dan Pramuka, 2007).

a) Total Accruals

Total Accruals dihitung dari selisih antara laba bersih (net income) dengan arus kas operasional (operating cash flow) perusahaan sehingga rumusannya adalah:

TA = Nit - OCFit

Keterangan:

TA : Total accruals

Nit : Laba bersih perusahaan i pada periode ke t

OCFit : Aliran kas dari aktivitas operasi perusahaan i pada periode t

b) Nilai total accruals yang diestimasi dengan persamaan regresi OLS TAit/Ait-1 = β1 (1/ Ait-1) + β2(∆ REVit /Ait-1) + β3 (PPEit/Ait-1) + eit

Keterangan :

TAit : Total accruals perusahaan i pada periode ke t

Ait-1 : Total aset perusahaan i pada periode ke t-1

eit : eror yang terjadi pada perusahaan i pada periode ke t

PPEit : Aset tetap perusahaan i pada periode ke t

∆ REVit: Perubahan pendapatan perusahaan i pada periode ke t

Dengan menggunakan koefisien regresi diatas nilai non discretionary accruals (NDA) dapat dihitung dengan rumus:

c) Non discretionary accruals

NDAit = β1 (1/Ait-1) + β2(∆ REVit/Ait-1- ∆ RECit/Ait-1) + β3 (PPEit/Ait-1)

Keterangan:

NDAit : Non discretionary accruals perusahaan i pada periode ke t ∆RECit : Perubahan piutang perusahaan i pada periode ke t

d) Discretionary accruals DAit = TAit / Ait-1 - NDAit

Keterangan :

Teknik analisis data

Teknik analisis data yang digunakan adalah analisis statistik deskriptif yang digunakan untuk mengetahui nilai rata-rata, minimum, maksimum dan standar deviasi dari variabel-variabel yang diteliti. Dalam penelitian ini alat bantu yang digunakan dalam menganalisis data adalah program SPSS versi 19.

1. Uji kualitas data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pada penelitian ini, uji normalitas menggunakan Kolmogorv-smirnov, dengan dasar pengambilan keputusan adalah Jika nilai probabilitas signifikansi residual lebih besar dari 0,05, maka model regresi memenuhi asumsi normalitas. Jika setelah dilakukan uji normalitas diketahui bahwa data tidak terdistribusi secara normal, maka dapat dilakukan transformasi data.

2. Uji asumsi klasik

Uji asumsi klasik dilakukan untuk memenuhi asumsi dasar sebelum dilakukan pengujian hipotesis. Uji asumsi klasik yang yang diperlukan adalah uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi (Ghozali, 2011).

a) Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2011).

b) Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2011). Dasar pengambilan keputusan yang digunakan adalah (Ghozali, 2011): (1) Jika terdapat pola tertentu atau titik – titik membentuk pola tertentu yang teratur, maka mengindikasikan adanya heteroskedastisitas (2) Jika tidak terdapat pola yang jelas atau titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c) Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Salah satu cara mendeteksi adanya autokorelasi adalah dengan

menggunakan metode Durbin-Watson. Dalam metode Durbin Watson (DW) dikenal batas

atas (du) dan batas bawah (dl). Jumlah sampel dalam penelitian ini adalah 33 dengan tingkat signifikansi yang ditentukan adalah 5% dan jumlah variabel independen dalam penelitian ini adalah 5. sehingga dilihat dari tabel Durbin Watson maka du bernilai 1,813 dan dl nya bernilai 5-1,813. Jika nilai DW lebih besar dari batas (du) 1,813 dan kurang dari 5-1,813 (5-du), maka dapat disimpulkan bahwa tidak ada autokorelasi positif atau negatif atau dapat disimpulkan tidak terdapat autokorelasi (Ghozali, 2011).

3. Uji Hipotesis

Keterangan:

EMit = Earnings Management perusahaan i pada periode t

Kep.Instit = Kepemilikan Institusional perusahaan i pada periode t

Kep.Manajit= Kepemilikan Manajerial perusahaan i pada periode t

UDKit = Ukuran Dewan Komisaris perusahaan i pada periode t

PDKIit = Proporsi Dewan Komisaris perusahaan i pada periode

KAit = Keberadaan Komite Audit perusahaan i pada periode t

α0–α4 = Konstanta regresi

e = Error

a) Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk menguji goodnes-fit dari model regresi. Dalam mengevaluasi model regresi sebaiknya digunakan nilai adjusted R2, karena setiap adanya penambahan variabel independen maka nilai adjusted R2 dapat meningkat maupun menurun sesuai dengan bagaimana pengaruh atas penambahan variabel tersebut (signifikan atau tidak).

b) Uji Signifikansi Parameter Individual ( Uji Statistik t)

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Uji statistik t mempunyai nilai signifikansi α=5 %. Kriteria pengujian hipotesis dengan menggunakan uji statistik F adalah jika nilai signifikansi t (p – value) < 0,05, maka hipotesis alternatif diterima, yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen (Ghozali, 2011).

c) Uji Signifikansi Simultan (Uji Statistik F –F test)

Uji statistik F digunakan untuk mengetahui apakah semua variable independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen atau terikat (Ghozali, 2011). Uji ini dapat dilihat pada nilai F test. Uji

statistik F mempunyai tingkat signifikansi α = 5%. Kriteria pengujian hipotesis dengan

menggunakan uji statistik F adalah jika nilai signifikansi F(p – value) < 0,05, maka hipotesis alternatif diterima, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen (Ghozali, 2011)

IV. Analisa dan Pembahasan

1. Uji Kualitas Data

Hasil uji normalitas dengan menggunakan uji Kolmogorov-Smirnov adalah: Tabel 4.5 Hasil Uji Normalitas

Most Extreme Differences Absolute .191

Tabel 4.5 menunjukkan bahwa besarnya nilai Kolmogorov-Smirnov adalah 1,903 dan signifikan pada 0,001. Hal ini menunjukkan bahwa nilai probabilitas signifikansi residual lebih kecil dari 0,05 sehingga dapat dikatakan bahwa data residual tidak berdistribusi normal. Karena data tidak terdistribusi dengan normal, maka dilakukan transformasi data. Dari hasil uji Kolmogorv-smirnov masing-masing variabel, diketahui bahwa variabel kepemilikan institusional yang memiliki nilai signifikansi lebih besar dari 0,05. Maka, variabel earnings management, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit ditransformasi sesuai dengan bentuk grafik histogramnya. Variabel earnings management, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan keberadaan komite audit ditransformasi menjadi SQRT. Berikut ini adalah hasil uji normalitas setelah transformasi data:

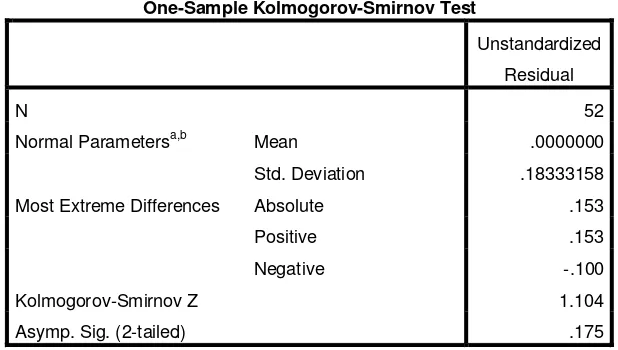

Tabel 4.7 Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 52

Normal Parametersa,b Mean .0000000

Std. Deviation .18333158

Most Extreme Differences Absolute .153

Positive .153

Negative -.100

Kolmogorov-Smirnov Z 1.104

Asymp. Sig. (2-tailed) .175

Tabel 4.7 menunjukkan bahwa nilai signifikansi residual adalah sebesar 0,175 dan lebih besar dari 0,05 sehingga dapat dikatakan bahwa data residual terdistribusi normal.

2. Uji Asumsi Klasik

a) Uji Multikolonieritas

Berikut ini adalah tabel hasil uji multikolonieritas: Tabel 4.8 Hasil Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Kep.Inst .584 1.711

SQRKep.Manaj .556 1.798

SQRUDK .872 1.147

SQRPDKI .952 1.050

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah

nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2011). Berdasarkan tabel 4.8 didapatkan hasil bahwa semua variabel independen memiliki nilai Tolerance di atas 0,10 dan nilai VIF jauh di bawah angka 10. Sehingga dapat disimpulkan bahwa tidak terdapat multikolonieritas dalam penelitian ini.

b) Uji Heteroskedastisitas

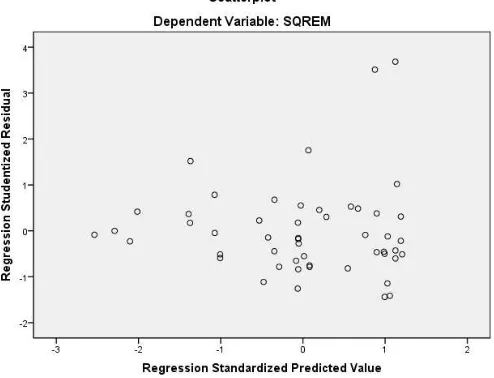

Berikut ini adalah gambar hasil uji heteroskedastisitas:

Gambar 4.1 Hasil Uji Heteroskedastisitas

Berdasarkan gambar 4.1 dapat dilihat bahwa tidak ada pola tertentu pada grafik scatterplot atau dapat dilihat bahwa titik-titik pada gambar scatterplot tidak membentuk pola tertentu dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa dalam penelitian ini tidak terjadi heteroskedastisitas.

c) Uji Autokorelasi

Berikut ini adalah tabel hasil uji autokorelasi:

Tabel 4.9 Hasil Uji Durbin Watson

Model Summaryb

Model Durbin-Watson

1 1.838

a. Predictors: (Constant), SQRKA, SQRUDK, SQRPDKI, Kep.Inst, SQRKep.Manaj

b. Dependent Variable: SQREM

3. Uji Hipotesis

Pengujian hipotesis dengan menggunakan regresi linier berganda dengan persamaan regresi sebagai berikut:

SQREMit = α0+ α1 SQRKep.Manajit + α2 Kep.Instit+ α3 SQRUDKit + α4 SQRPDKIit + α5 SQRKAit + e

a) Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk menguji goodnes-fit dari model regresi. Dari hasil penelitian, ditemukan nilai adjusted R2 :

Tabel 4.10 Hasil Uji Kelayakan (Adjusted R Square)

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .375a .141 .048 .19304

a. Predictors: (Constant), SQRKA, SQRUDK, SQRPDKI, Kep.Inst,

SQRKep.Manaj

Nilai adjusted R2 yang didapatkan adalah sebesar 4,8%. Hal ini menunjukkan bahwa 4,8% variabel dependen (manajemen laba) dapat dijelaskan oleh variabel independen, yaitu kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan keberadaan komite audit sedangkan sisanya sebesar 95,2% dapat dijelaskan oleh variabel lain yang tidak terdapat dalam penelitian ini.

b) Uji Signifikansi Parsial (Uji Statistik t)

Hasil uji statistik t ditunjukkan pada tabel 4.8 berikut: Tabel 4.11 Hasil Uji statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .823 .339 2.427 .019

Kep.Inst -.019 .179 -.019 -.104 .918

SQRKep.Manaj -.351 .223 -.289 -1.577 .122

SQRUDK -.089 .074 -.176 -1.205 .235

SQRPDKI -.638 .287 -.312 -2.225 .031

SQRKA .080 .199 .056 .403 .689

a. Dependent Variable: SQREM

menunjukkan hubungan yang tidak searah antara kepemilikan manajerial dan manajemen laba sehingga setiap kenaikan kepemilikan manajerial akan menurunkan tingkat terjadinya manajemen laba. Uji statistik t menunjukkan nilai t sebesar -1,577 dengan tingkat signifikansi sebesar 0,122 atau lebih besar dari 0,05. Jadi, dapat disimpulkan bahwa Ha1 ditolak, yang berarti kepemilikan manajerial memiliki pengaruh negatif

namun tidak signifikan terhadap manajemen laba. Penelitian ini mendukung penelitian Guna (2010) yang mengatakan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap manajemen laba.

Berdasarkan hasil uji t pada tabel 4.11 didapatkan pula hasil bahwa koefisien regresi untuk kepemilikan institusional adalah sebesar -0,019. Koefisien bernilai negatif menunjukkan hubungan yang tidak searah antara kepemilikan institusional dan manajemen laba sehingga setiap kenaikan kepemilikan institusional akan menurunkan tingkat terjadinya manajemen laba. Uji statistik t pun menunjukkan nilai t sebesar -0,104 dengan tingkat signifikansi 0.918 atau lebih besar dari 0,05. Hal ini menunjukkan bahwa Ha2 ditolak sehingga dapat diambil kesimpulan bahwa kepemilikan institusional memiliki

pengaruh negatif namun tidak signifikan terhadap manajemen laba. Penelitian ini mendukung penelitian Ujiyantho dan Pramuka (2007) serta Guna (2010) yang menemukan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba.

Nilai koefisien regresi untuk ukuran dewan komisaris pada tabel 4.11 adalah sebesar -0,089. Koefisien bernilai negatif menunjukkan hubungan yang tidak searah antara ukuran dewan komisaris dan manajemen laba sehingga bertambahnya ukuran dewan komisaris akan menurunkan tingkat terjadinya manajemen laba. Uji statistik t menunjukkan nilai t sebesar -1,205 dengan tingkat signifikansi sebesar 0,235 atau lebih besar dari 0,05. Dari hasil uji t ini dapat diambil kesimpulan bahwa Ha3 ditolak sehingga

dikatakan bahwa ukuran dewan komisaris memiliki pengaruh negatif namun tidak signifikan terhadap manajemen laba. Hasil penelitian ini mendukung penelitian Ujiyantho dan Pramuka (2007) yang mengatakan bahwa ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap manajemen laba.

Untuk proporsi dewan komisaris independen didapatkan koefisien regresi sebesar -0,638. Koefisien bernilai negatif menunjukkan hubungan yang tidak searah antara proporsi dewan komisaris independen dan manajemen laba sehingga bertambahnya proporsi dewan komisaris independen akan menurunkan tingkat terjadinya manajemen laba. Uji statistik t menunjukkan bahwa nilai t adalah sebesar -2,225 dengan tingkat signifikansi 0,031 atau lebih kecil dari 0,05. Hal ini menunjukkan bahwa Ha4 tidak

berhasil ditolak atau dapat disimpulkan bahwa proporsi dewan komisaris independen memiliki pengaruh negatif signifikan terhadap manajemen laba. Penelitian ini sejalan dengan penelitian Bangun (2008), Palestin, dan Wedari (2004) mengatakan bahwa terdapat hubungan yang signifikan antara proporsi dewan komisaris independen terhadap manajemen laba.

Berdasarkan hasil uji t pada tabel 4.11 didapatkan hasil bahwa koefisien regresi sebesar 0,080 untuk variabel keberadaan komite audit. Uji statistik t menunjukkan nilai t sebesar 0,403 dengan tingkat signifikansi sebesar 0,689 atau lebih besar dari 0,05. Jadi, dapat disimpulkan bahwa Ha5 ditolak, yang berarti keberadaan komite audit tidak

mendukung penelitian Utami (2008) yang mengatakan bahwa tidak ada pengaruh yang signifikan antara kebaradaan komite audit dan manajemen laba.

c) Uji Signifikansi Simultan (Uji Statistik F)

Berikut ini adalah hasil dari uji signifikansi simultan (uji statistik F): Tabel 4.12 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .281 5 .056 1.510 .205a

Residual 1.714 46 .037

Total 1.995 51

a. Predictors: (Constant), SQRKA, SQRUDK, SQRPDKI, Kep.Inst, SQRKep.Manaj

b. Dependent Variable: SQREM

Berdasarkan tabel 4.12 didapatkan hasil nilai F sebesar 1,510 dengan tingkat signifikansi 0,205. Hal ini menunjukkan bahwa nilai F lebih besar dari 0,05, maka dapat disimpulkan bahwa Ha6 ditolak yang berarti mekanisme good corporate governance

(kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan keberadaan komite audit) tidak memiliki pengaruh signifikan terhadap manajemen laba.

V. Simpulan dan Saran Simpulan

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen dan keberadaan komite audit terhadap manajemen laba yang diproksikan dengan discretionary accruals. Kesimpulan yang diperoleh dari hasil penelitian ini adalah:

1. Ha1 ditolak yang berarti bahwa kepemilikan manajerial yang diukur dari persentase

jumlah saham yang dimiliki oleh pihak manajemen dari seluruh modal saham perusahaan yang beredar memiliki pengaruh negatif namun tidak signifikan terhadap manajemen laba. Hal ini terlihat dari nilai statistik t sebesar -1,577 dengan tingkat signifikansi sebesar 0,122 atau lebih besar dari 0,05. Hasil penelitian ini mendukung penelitian Guna (2010) yang mengatakan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap manajemen laba. Namun, bertentangan dengan penelitian Ujiyantho dan Pramuka (2007), Bangun (2008), dan Rusmin (2010) yang mengatakan bahwa kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba.

2. Ha2 ditolak yang berarti kepemilikan institusional yang diukur dari persentase

bertentangan dengan penelitian Zain (2007) dan Rusmin (2010) yang mengatakan bahwa kepemilikan institusional berpengaruh signifikan terhadap manajemen laba. 3. Ha3 ditolak yang berarti bahwa ukuran dewan komisaris yang diukur dengan

menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan memiliki pengaruh negatif namun tidak signifikan terhadap manajemen laba. Hal ini dibuktikan dengan nilai statistik t sebesar -1,205 dengan tingkat signifikansi sebesar 0,235 atau lebih besar dari 0,05. Hasil penelitian ini mendukung penelitian Ujiyantho dan Pramuka (2007) yang mengatakan bahwa ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap manajemen laba. Namun, bertentangan dengan penelitian Nasution (2007) yang mengatakan bahwa ukuran dewan komisaris berpengaruh terhadap manajemen laba.

4. Ha4 tidak berhasil ditolak yang berarti bahwa proporsi dewan komisaris independen

yang diukur dari persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh anggota dewan komisaris perusahaan memiliki pengaruh negatif signifikan terhadap manajemen laba. Hal ini dibuktikan dengan nilai statistik t sebesar -2,225 dengan tingkat signifikansi 0,031 atau lebih kecil dari 0,05. Penelitian ini mendukung penelitian Wedari (2004) yang mengatakan bahwa terdapat hubungan yang signifikan antara proporsi dewan komisaris independen terhadap manajemen laba. Namun, penelitian ini bertentangan dengan penelitian Antonia (2008) yang mengatakan bahwa proporsi dewan komisaris independen tidak berpengaruh terhadap manajemen laba.

5. Ha5 ditolak yang berarti keberadaan komite audit yang diukur dengan menggunakan

dummy, yaitu bernilai 1 untuk perusahaan yang memiliki komite audit dan bernilai 0 untuk perusahaan yang tidak memiliki komite audit tidak memiliki pengaruh negatif signifikan terhadap manajemen laba. Hal ini dibuktikan dengan nilai statistik t sebesar 0,403 dengan tingkat signifikansi 0,689 atau lebih besar dari 0,05. Penelitian ini mendukung penelitian Utami (2008) yang mengatakan bahwa tidak ada pengaruh yang signifikan antara keberadaan komite audit dan manajemen laba.

6. Ha6 ditolak yang berarti bahwa mekanisme good corporate governance

(kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan keberadaan komite audit) tidak memiliki pengaruh signifikan terhadap manajemen laba. Hal ini dibuktikkan dengan nilai F sebesar 1,887 dengan tingkat signifikansi 0,129.

Keterbatasan

Beberapa hal yang menjadi keterbatasan dalam penelitian ini adalah:

1. Nilai adjusted R square yang besarnya hanya 4,8% yang berarti bahwa 4,8% variabel dependen (manajemen laba) dapat dijelaskan oleh variabel independen, yaitu kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan keberadaan komite audit sedangkan sisanya sebesar 95,2% dijelaskan oleh variabel lain yang tidak terdapat dalam penelitian ini.

2. Jumlah sampel yang terbatas, yaitu hanya sebanyak 33 perusahaan.

Saran

Berikut ini adalah saran yang diajukan terkait dengan penelitian ini:

1. Peneliti selanjutnya dapat meneliti variabel lain yang kemungkinan berpengaruh terhadap manajeman laba, seperti leverage yang diproksikan dengan debt ratio dan kualitas audit yang diproksikan dengan ukuran KAP.

2. Peneliti selanjutnya dapat menambah jumlah sampel, seperti meneliti perusahaan go public yang terdaftar dalam kompas 100 atau LQ45.

3. Variabel komite audit dapat menggunakan pengukuran karakteristik lain seperti independensi komite audit atau frekuensi pertemuan komite audit.

Daftar Pustaka

A, Nuraini dan Sumarno Zain, “Analisis Pengaruh Kepemilikan Institusional Dan Kualitas Audit Terhadap Manajemen Laba”, Jurnal Maxi, Januari 2007.

Antonia, Edgina, “Analisis Pengaruh Reputasi Auditor, Proporsi Dewan Komisaris Independen,

Leverage, Kepemilikan Manajerial, Dan Proporsi Komite Audit Independen Terhadap

Manajemen Laba”, Tesis Universitas Diponegoro, 2008.

Bangun, Nurainun dan Vincent, “Analisis Hubungan Komponen Good Corporate Governance Terhadap Manajemen Laba Dengan Kinerja Keuangan Pada Perusahaan Manufaktur yang

Terdaftar Di Bursa Efek Indonesia”, Jurnal Akuntansi, September 2008.

Berk, Jonathan, dan Peter De Marzo, “Corporate Finance The Core”, 2009.

Effendi, Arief, “The Power of: Good Corporate Governance”, Jakarta: Penerbit Salemba Empat, 2009.

Faizal, “Analisis Agency Costs, Struktur Kepemilikan dan Mekanisme Corporate governance”, Simposium Nasional Akuntansi VII, 2-3 Desember 2004.

Ghozali, Imam, Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Universitas Diponegoro, 2011.

Gitman, Lawrence, “Principles of Managerial Finance”, Pearson International Edition: 2009.

Gumanti, Tatang Ary, “Earnings Management: Suatu Telaah Pustaka”, Jurnal Akuntansi dan Keuangan Vol. 2, No. 2, November 2000.

Guna, I Welvin dan Arleen Herawaty, “Pengaruh Mekanisme Good Corporate Governance,

Independensi Auditor, Kualitas Audit Dan Faktor Lainnya Terhadap Manajemen Laba”, Jurnal Bisnis dan Akuntansi, Vol 12 No. 1, April 2010, Hlm 53-68.

Gusnadi, dan Pratiwi Budiharta, “Analisis Pengaruh Karakteristik Perusahaan Dan Penerapan Good Corporate Governance Terhadap Tindakan Perataan Laba Yang Dilakukan Oleh Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”, 2008.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Jakarta: Salemba Empat, 2009.

Kurnianingsih, Retno, “Peran, Komposisi Dan Kinerja Komite Audit”, Jurnal Bisnis dan Akuntansi, Agustus 1999.

Mulford, dan Eugene E. Comiskey, “Deteksi Kecurangan Akuntansi (The Financial Numbers Game)”, Jakarta: Penerbit PPM Manajemen, 2010.

Murhadi, Werner. R, “Studi Pengaruh Good Corporate governance terhadap Praktik Earnings Management pada Perusahaan Terdaftar di PT Bursa Efek Indonesia”, Jurnal Manajemen dan Kewirausahaan, Vol 10 No.1, Maret 2009, Hlm 1-10.

Nasution, Marihot, dan Doddy Setiawan, “Pengaruh Corporate Governance Terhadap

Palestin, Shatila Halima, “Analisis Pengaruh Struktur Kepemilikan, Praktik Corporate Governance dan Kompensasi Bonus Terhadap Manajemen Laba (Studi Empiris Pada Di PT

Bursa Efek Indonesia)”.

Pamudji, Sugeng, dan Aprillya Trihartati, “Pengaruh Independensi dan Efektivitas Komite Audit

Terhadap Manajemen Laba”.

Prasasti, Brenda, “Pengaruh Mekanisme Corporate Governance Terhadap Manajemen Laba”, Skripsi Universitas Multimedia Nusantara, Tangerang, 2010.

Rusmin, Nuryaman, dan Joy Nanta Ginting, “Pengaruh Struktur Kepemilikan Dan Kualitas Audit Terhadap Manajemen Laba”, Jurnal Akuntansi Tahun XIV, Mei 2010

Sefiana, Eka, “Pengaruh Penerapan Corporate Governance Terhadap Manajemen Laba Pada

Perusahaan Perbankan Yang Telah Go Publicd BEI”.

Sekaran, Uma and Roger Bougie, Research Methods for Business: A Skill Building Approach, 4th Edition, West Sussex: John Wiley & Sons, Inc., 2010.

Sriwedari, Tuti, “Mekanisme corporate governance, manajemen laba, dan kinerja keuangan pada perusahaan manufaktur di Bursa Efek Indonesia, Skripsi Universitas Sumatera Utara, Medan, 2009.

Sugiyono, “Metode Penelitian Bisnis”, Penerbit: Alfabeta Bandung, 2009.

Suhardjanto, Djoko, dan Apreria Anggitarani, “Karakteristik Dewan Komisaris Dan Komite

Audit Serta Pengaruhnya Terhadap Kinerja Keuangan Perusahaan,” Jurnal Akuntansi tahun XIV, Mei 2010.

Sulistiawan, Dedhy, dkk,” Creative Accounting”, Jakarta: Penerbit Salemba Empat, 2011. Syamsudin, Lukman, “Bentuk-Bentuk Perusahaan”, Kapita Selekta Keuangan, 2008.

Tanor, Linda A.O, “Pentingnya Pengungkapan (Disclosure) Laporan Keuangan Dalam Meminimalisasi Asimetri Informasi”, Jurnal FORMAS Vol 2, No. 4 Juni, 2009.

Ujiyantho, Arief, “Asimetri Informasi dan Manajemen Laba: Suatu Tinjauan dalam Hubungan

Keagenan”.

Ujiyantho, Muh.Arief, dan Bambang Agus Pramuka, “Mekanisme Corporate governance,

Manajemen Laba, dan Kinerja Keuangan”, Simposium Nasional Akuntansi X, 26-28 Juli 2007.

Utami, Rini Budi dan Rahmawati, “Pengaruh Komposisi Dewan Komisaris Dan Keberadaan

Komite Audit Terhadap Aktivitas Manajemen Laba Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Jakarta,” Seminar Ketahanan Ekonomi Nasional, Oktober 2008.

Utami, Wiwik, “Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada

Perusahaan Publik Sektor Manufaktur”, Simposium Nasional Akuntansi, 2005.

Waryanto, “Pengaruh Karakteristik Good Corporate Governance (GCG) Terhadap Luas Pengungkapan Corporate Social Responsibility(CSR) Di Indonesia”, 2010.

Wedari, Kusumaning Linda, “Analisis Pengaruh Proporsi Dewan Komisaris Dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba”, Simposium Nasional Akuntansi VII, Desember 2004.