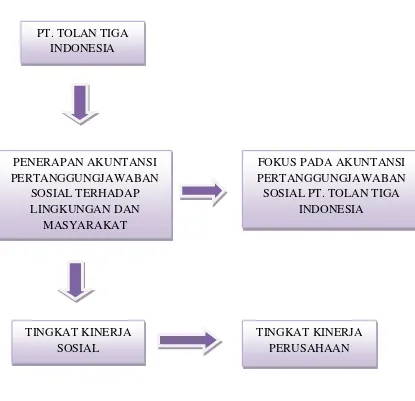

Penerapan Corporate Social Responsibility (CSR) Terhadap Lingkungan Dan Masyarakat Pada PT. Tolan Tiga Indonesia Di Perlabian Estate Kabupaten Labuhanbatu - Repository UIN Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

Dari adjusted R square, diketahui bahwa 39% variasi harga saham yang dapat dijelaskan oleh variasi pengungkapan corporate social responsibility (CSR) terdiri dari CSR

Terlepas dari keuntungan yang didapat Pelindo III dari implementasi Corporate Social Responsibility (CSR) tersebut, terbukti bahwa Corporate Social Responsibility (CSR)

Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial dengan Pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel

ABSTRAK CSR Corporate Social Responsibility merupakan salah satu kewajiban yang harus dilaksanakan oleh perusahaan sesuai dengan isi pasal 74 Undang- Undang Perseroan Terbatas UUPT,

Fakultas : Ilmu Sosial dan Ilmu Politik Menyatakan dengan sesungguhnya bahwa karya ilmiah skripsi yang saya tulis berjudul : Pengaruh Corporate Social Responsibility CSR dan Motivasi

Penelitian ini bertujuan untuk menguji pengaruh corporate social responsibility CSR terhadap kinerja keuangan pada perbankan yang terdaftar di bursa efek Indonesia BEI.. Jenis

CSR penerapan Corporate Social Responsibility CSR atau Program Kemitraan Bina Lingkungan PKBL dibagi menjadi dua bagian yaitu Departemen Penelitian dan Pengembangan Litbang menangani

CERTIFICATION OF APPROVAL Leveraging Corporate Social Responsibility CSR via Social Networking Website: Knowledge Exchange Enhances Company Sustainability by Siti Noor Ayu Binti Mohd