investasi dan proyeksi investasi dalam pembangunan Bidang Cipta Karya, serta

strategi peningkatan investasi bidang Cipta Karya

RPI2JM

Kabupaten

Lombok Barat

TAHUN 2015 - 2019

BAB 9.

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun. Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah. Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

9.1

Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. 4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan

Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah; - Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor. Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

b. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

c. DanaAPBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

d. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skemaCorporate Social Responsibility(CSR).

e. DanaMasyarakatmelalui program pemberdayaan masyarakat.

f. DanaPinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya. Pembahasan mengenai aspek keuangan dalam penyusunan RPI2JM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kota yang meliputi :

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun; 2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada

3. Pembelanjaan untuk pembangunan prasarana baru

9.2

Komponen Keuangan

9.2.1 Komponen Penerimaan Pendapatan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan Pendapatan Daerah terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; dan (3) Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu subkomponen Pendapatan dan gambaran umum tentang subkomponen Pendapatan di daerah pada umumnya.

A. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

1. Pajak daerah , antaran lain : Pajak Kendaraan Bermotor , Pajak Kendaraan diatas air , Pajak Balik Nama , Pajak Bahan Bakar , Pajak Pengambilan Air Tanah , Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak Pajak daerah ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi daerah, Peraturan Pemerintah No. 65/2001 tentang Pajak Daerah.

2. Retribusi Daerah, antara lain : Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribusi Biaya Cetak Kartu, Retribusi pemakaman, Retribusi Parkir di Pinggir Jalan, Retribusi Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No.34/2000 tentang pajak daerah dan retribusi daerah, dan Peraturan Pemerintah No.66/2001 tentang Retribusi Daerah.

3. Hasil Pengelolaan Kekayaan Daerah yang di pisahkan , antara lain hasil deviden BUMD; dan

4. Lain – lain pendapatan yang sah , antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar komisi, potongan dan lain-lain yang sah.

B. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri atas ;

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan ”Celah Fiskal” yaitu selisih antara kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam.

9.2.2 Komponen Pengeluaran Belanja

Komponen Pengeluaran Belanja terdiri atas : 1. Belanja Operasi

2. Belanja Modal

3. Transfer ke Desa/ Kelurahan 4. Belanja Tak Terduga

9.2.3 Komponen Pembiayaan

Komponen Pembiayaan (Financial) merupakan komponen yang baru dalam sistem Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali. Contoh Konkritnya, didalam SAP-D yang lama, apabila daerah memperoleh pinjaman, Pinjaman tersebut diakui sebagai Pendapatan, selanjutnya Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau dicatat pembayaran kembali; sedangkan di dalam SAP-D yang baru, apabila daerah memperoleh pinjaman, maka diterima sebagai penerimaan pembayaran yang perlu dibayar kembali. Demikian pula bila daerah memberi pinjaman, maka di keluarkan sebagai Pengeluaran Pinjaman karena akan diterima kembali.

9.3

Profil Keuangan Daerah

9.3.1 Profil APBD Kab. Lombok Barat

Bagian ini menggambarkan struktur APBD Kab. Lombok Barat selama 3-5 tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerahyang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerahyang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

9.3.1.1. Kinerja Pendapatan Daerah

Dalam rangka mengeksplorasi dan meningkatkan pendapatan daerah terutama yang berasal dari pos Pendapatan Asli Daerah, selama kurun waktu tahun 2009 – 2013 berbagai upaya telah dilakukan baik melalui kegiatan intensifikasi maupun ekstensifikasi sumber pendapatan asli daerah; berlakunya Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi daerah memperbesar peluang Pemerintah Daerah mengembangkan kreatifitas dalam meningkatkan Pendapatan Asli Daerah. Realisasi Pendapatan Daerah Kabupaten Lombok Barat selama kurun waktu tahun 2009 – 2013 sepert i disaj ikan dalam t abel 8.1.

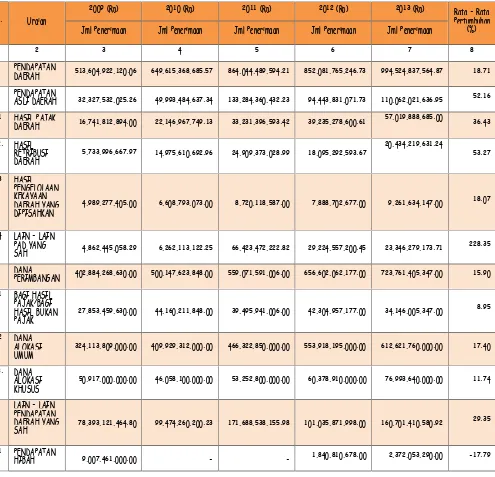

Ta be l 9 . 1 .

Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan

1 2 3 4 5 6 7 8

A PENDAPATAN

DAERAH 513,604,922,120.06 649,615,368,685.57 864,044,489,594.21 852,081,765,246.73 994,524,837,564.87 18.71

1 PENDAPATAN

ASLI DAERAH 32,327,532,025.26 49,993,484,637.34 133,284,360,432.23 94,443,831,071.73 110,062,021,636.95 52.16

1.1 HASIL PAJAK

PERIMBANGAN 402,884,268,630.00 500,147,623,848.00 559,071,591,006.00 656,602,062,177.00 723,761,405,347.00 15.90

2.1 BAGI HASIL

No. Uraian

2009 (Rp) 2010 (Rp) 2011 (Rp) 2012 (Rp) 2013 (Rp) Rata - Rata

Pertumbuhan (%)

Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan

3.2 DANA BAGI

Secara umum APBD Kabupaten Lombok Barat terealisasi dengan optimal dengan trend pertumbuhan yang positif selama periode tahun 2009 – 2013, realisasi Pendapatan Daerah Kabupaten Lombok Barat selama kurun waktu tahun 2009 – 2013 mengalami pertumbuhan rata – rata 18,71 persen per tahun, pertumbuhan terbesar terjadi pada Pendapatan Asli Daerah yakni mencapai 52,16 persen, Lain – lain Pendapatan Daerah Yang Sah mengalami pertumbuhan rata – rata mencapai 29,35 persen per tahun, sementara itu rata – rata pertumbuhan untuk Dana Perimbangan mencapai 15,90 persen. Rata – rata pertumbuhan realisasi pendapatan daerah diakibatkan karena terdapatnya Penjualan Aset Daerah dan penerimaan dari ganti rugi pada tahun 2011 pada komponen Lain – lain Pendapatan Daerah Yang Sah.

Komponen Pendapatan Asli Daerah (PAD) selama periode tahun 2009 – 2013 yang mampu tumbuh secara signifikan yakni Lain – lain PAD Yang Sah sebesar 228,35 persen per tahun dimana lonjakan peningkatan pendapatan terbesar terjadi pada tahun 2011 yakni Penjualan Aset Daerah. Pendapatan daerah yang bersumber dari Dana Perimbangan selama tahun 2009 – 2013 rata – rata pertumbuhannya sebesar 15,90 persen per tahun dimana komponen Dana Alokasi Umum (DAU) mampu tumbuh secara optimal sebesar 17,40 persen per tahun.

9.3.1.2. Neraca Daerah

Dalam rangka mengeksplorasi dan meningkatkan pendapatan daerah terutama yang berasal dari pos Pendapatan Asli Daerah, selama kurun waktu tahun 2009 – 2013 berbagai upaya telah dilakukan baik melalui kegiatan intensifikasi maupun ekstensifikasi sumber pendapatan asli daerah; berlakunya Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi daerah memperbesar peluang Pemerintah Daerah mengembangkan kreatifitas dalam meningkatkan Pendapatan Asli Daerah. Realisasi Pendapatan Daerah Kabupaten Lombok Barat selama kurun waktu tahun 2009 – 2013 seperti yang terlihat dalam tabel 9.2.

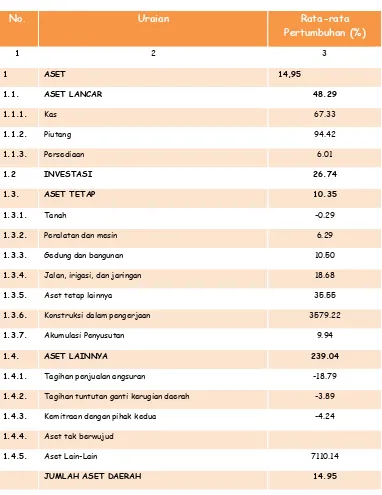

Ta be l 9 . 2 .

Ra t a - r a t a Pe r t u m b u h a n N e r a ca D a e r a h Ka b. Lom bok Ba r a t Ta h u n 2 0 0 9 – 2 0 1 3

No. Uraian Rata-rata

Pertumbuhan (%)

1 2 3

1 ASET 14,95

1.1. ASET LANCAR 48.29

1.1.1. Kas 67.33

1.1.2. Piutang 94.42

1.1.3. Persediaan 6.01

1.2 INVESTASI 26.74

1.3. ASET TETAP 10.35

1.3.1. Tanah -0.29

1.3.2. Peralatan dan mesin 6.29

1.3.3. Gedung dan bangunan 10.50

1.3.4. Jalan, irigasi, dan jaringan 18.68

1.3.5. Aset tetap lainnya 35.55

1.3.6. Konstruksi dalam pengerjaan 3579.22

1.3.7. Akumulasi Penyusutan 9.94

1.4. ASET LAINNYA 239.04

1.4.1. Tagihan penjualan angsuran -18.79

1.4.2. Tagihan tuntutan ganti kerugian daerah -3.89

1.4.3. Kemitraan dengan pihak kedua -4.24

1.4.4. Aset tak berwujud

1.4.5. Aset Lain-Lain 7110.14

2 KEWAJIBAN 868.60

2.1. KEWAJIBAN JANGKA PENDEK 454.67

2.1.1. Utang perhitungan pihak ketiga -58.02

2.1.2. Uang muka dari kas daerah

-2.1.3. Pendapatan diterima dimuka 52.13

2.1.4. Bagian Lancar Utang Jangka Pendek Pokok Pinjaman

-2.1.5. Bagian Lancar Utang Jangka Pendek Bunga Pinjaman

-2.1.6. Utang Bagi Hasil Pajak-Retribusi kepada

PEMKAB/PEMKOT

-2.1.7. Bagian Lancar Utang Jangka Panjang -57.28

2.1.8. Utang Jangka Pendek Lainnya 77.57

2.2. KEWAJIBAN JANGKA PANJANG -86.25

2.2.1. Utang Dalam Negeri - Pemerintah Pusat #DIV/0!

2.2.2. Utang Jangka Panjang Lainnya (Bank NTB) -86.25

3 EKUITAS DANA 14.73

3.1. EKUITAS DANA LANCAR 54.31

3.1.1. SILPA 70.25

3.1.2. Cadangan piutang 94.42

3.1.3. Cadangan persediaan 6.01

3.1.4. Pendapatan yang Ditangguhkan 20.66

3.1.5. Dana yang Harus Disediakan untuk Pembayaran Utang

Jangka Pendek

4.09

3.1.6. Pendapatan Sewa Diterima Dimuka 52.13

3.2. EKUITAS DANA INVESTASI 13.76

3.2.1. Diinvestasikan dalam aset tetap 10.35

3.2.2. Diinvestasikan dalam aset lainnya 239.04

3.2.3. Diinvestasikan dalam Investasi Jangka Panjang 26.74

3.2.4. Dana Yg Hrs Disediakan Utk Pemb. Utang Jk Panjang -86.25

JUMLAH KEWAJIBAN DAN EKUITAS DANA 14.95

Sum ber : DPPKD Kabupat en Lom bok Bar at

rata – rata di sektor kas, tingginya pertumbuhan aset lancar ini menunjukkan bahwa kondisi aset pemerintah Kabupaten Lombok Barat berada pada kondisi sehat.

Kewajiban yang harus dipenuhi oleh Kabupaten Lombok Barat yakni Kewajiban Jangka Pendek dimana selama 5 (lima) tahun terakhir dapat tumbuh rata – rata mencapai 454,67 persen dengan sektor dominan yang membentuk yakni Utang Perhitungan Pihak Ketiga dapat turun sebesar 58,02 persen selama 5 tahun terakhir yang berarti bahwa kewajiban kepada pihak ketiga atau klaim pihak ketiga terhadap arus kas Pemerintah Daerah dari tahun 2009 sampai dengan 2013 mengalami penurunan. Hal ini menunjukan bahwa Pemerintah Kabupaten Lombok Barat selama kurun waktu tersebut dapat melaksanakan kewajiban finansial jangka pendek secara tepat waktu.

Ekuitas Dana yang merupakan kekayaan bersih pemerintah (selisih antara aset dan utang pemerintah) mengalami pertumbuhan rata – rata sebesar 14,73 persen per tahun yang terdiri dari 54,31 persen Ekuitas Dana Lancar dan 13,76 persen Ekuitas Dana Investasi. Sehingga rasio kewajiban terhadap ekuitas daerah selama kurun waktu 5 (lima) tahun mencapai 0,02 atau rasio masih berada dibawah 1 yang berarti bahwa terdapat keseimbangan antara kewajiban dengan ekuitas sehingga dapat dikatakan kondisi keuangan tergolong baik dan masih mampu dalam memenuhi kewajibannya.

Rasio Lancar (Current Ratio) merupakan kemampuan pemerintah membayar kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Pada tahun 2011 Kabupaten Lombok Barat berada pada posisi 3,57 persen, menjadi 3,18 persen pada tahun 2012 dan meningkat pada tahun 2013 menjadi 8,05 persen.

Rasio Cepat (Quick Ratio) merupakan kemampuan pemerintah membayar kewajiban jangka pendek hanya berdasar aktiva lancar dengan mengabaikan (mengurangi) persediaan. Kabupaten Lombok Barat memiliki Rasio Cepat sebesar 3,12 persen pada tahun 2011 dan 2,67 persen pada tahun 2012, serta meningkat menjadi 7,64 persen pada tahun 2013.

Rasio total hutang terhadap total aset menunjukan porsi hutang dibandingkan dengan total aset atau Debt To Asset Ratio, semakin kecil rasio hutang terhadap aset menunjukan kemandiran yang baik suatu daerah. Kabupaten Lombok Barat memiliki rasio hutang terhadap aset sebesar 0,022 persen pada tahun 2011, 0,013 persen pada tahun 2012, dan menurun menjadi 0,012 persen pada tahun 2013.

Ta be l 9 . 3 .

An a lisis Ra sio Ke u a n ga n Ka bu pa t e n Lom b ok Ba r a t Ta h u n 2 0 0 9 - 2 0 1 3

NO Uraian 2009 2010 2011 2012 2013

1 2 3 4 5 6 7

1 Rasio Lancar (Current Ratio)(%)

47.32 3.82 3.57 3.18 8.05

2 Rasio Cepat (Quick Ratio) 40.38 3.28 3.12 2.67 7.64

3 Rasio Hutang Aset (Debt To Asset Ratio) (%)

0.001 0.034 0.022 0.013 0.012

4 Rasio Hutang Modal (Debt To Equity Ratio) (%)

0.001 0.035 0.023 0.014 0.012

Sum ber : DPPKD Kabupat en Lom bok Bar at

9.3.1.3. Kebijakan Pengelolaan Keuangan Daerah

Selama kurun waktu periode tahun 2009 - 2013, rata-rata belanja daerah Kabupaten Lombok Barat untuk memenuhi kebutuhan aparatur mencapai 32,92 persen. Hal ini menunjukkan bahwa alokasi belanja untuk memenuhi kebutuhan aparatur masih relatif lebih rendah jika dibandingkan dengan belanja untuk masyarakat. Oleh karena itu dapat dikatakan bahwa kebijakan pengelolaan keuangan daerah lebih difokuskan untuk pembiayaan pembangunan yang berorientasi kepada masyarakat Kabupaten Lombok Barat, sedangkan pembiayaan dalam rangka pemenuhan kebutuhan aparatur lebih berorientasi sebagai fasilitator pelaksanaan pembangunan dan pelayanan kepada masyarakat sesuai fungsi - fungsi pemerintahan. Secara lengkap proporsi penggunaan anggaran Kabupaten Lombok Barat selama tahun 2009 – 2013 terdapat pada tabel 9.4.

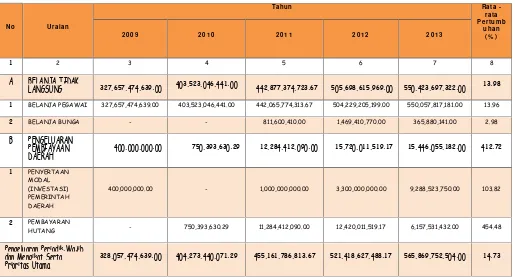

Ta be l 9 . 4 .

1 Tahun Anggaran 2009 140,453,083,288.99 545,865,229,618.55 25.73

2 Tahun Anggaran 2010 210,547,018,071.00 649,569,436,112.38 32.41

3 Tahun Anggaran 2011 298,013,483,439.00 878,754,386,192.88 33.91

4 Tahun Anggaran 2012 313,656,844,530.60 907,899,974,905.82 34.55

5 Tahun Anggaran 2013 363,348,587,872.69 1,046,421,593,653.90 34.72

9.3.1.4. Analisis Pengeluaran Periodik Wajib dan Mengikat Serta Prioritas Utama

Pengeluaran periodik pemerintah daerah yang dibebankan pada keuangan daerah selama kurun waktu tahun 2009 – 2013 terlihat pada tabel 9.5.

Tabel 9.5.

Pengeluaran Periodik,Wajib dan Mengikat Serta Prioritas Utama Kab. Lombok Barat Tahun 2009 – 2013

N o U r a ia n

LANGSUNG 327,657,474,639.00 403,523,046,441.00 442,877,374,723.67 505,698,615,969.00 550,423,697,322.00 13.98

1 BELANJA PEGAWAI 327,657,474,639.00 403,523,046,441.00 442,065,774,313.67 504,229,205,199.00 550,057,817,181.00 13.96

2 BELANJA BUNGA - - 811,600,410.00 1,469,410,770.00 365,880,141.00 2.98

B PENGELUARAN

HUTANG - 750,393,630.29 11,284,412,090.00 12,420,011,519.17 6,157,531,432.00 454.48

Pengeluaran Periodik,Wajib dan Mengikat Serta Prioritas Utama

328,057,474,639.00 404,273,440,071.29 455,161,786,813.67 521,418,627,488.17 565,869,752,504.00 14.73

Sum ber : DPPKD Kabupat en Lom bok Bar at

Secara umum pengeluaran wajib, periodik dan prioritas utama Kabupaten Lombok Barat selama tahun 2009 – 2013 mengalami trend meningkat yang signifikan dengan rata – rata pertumbuhan sebesar 14,73 persen per tahun, Belanja Daerah selama 5 (lima) tahun terakhir dapat tumbuh rata – rata 13,98 persen per tahun

9.3.2 Keuangan Perusahaan Daerah

Pemerintah Kab. Lombok Barat belum memiliki perusahaan daerah yang mampu menunjang peningkatan pendapatan daerah . PDAM Menang Mataram adalah perusahaan daerah yang dimiliki bersama dengan pemerintah Kabupaten Lombok Barat.

9.4

Permasalahan dan Analisa Keuangan

9.4.1 Kondisi Keuangan Pemerintah Kab. Lombok Barat

terjadi pada tahun –tahun sebelumnya, yaitu pada tahun 2013, 2012, 2011 dan 2010. Sementara jumlah pengeluarannya masih cukup besar daripada jumlah pendapatannya. Hal demikian disebabkan oleh beberapa hal antara lain:

a. Lemahnya manajemen/pengelolaan pendapatan daerah di unit-unit pengelola PAD, khususnya dari segi dukungan teknologi sistem informasi dan SDM baik dari sisi kuantitas maupun kualitas.

b. Lemahnya penegakan peraturan-peraturan yang ada.

c. Banyaknya peraturan daerah yang sudah tidak sesuai dengan situasi sekarang.

d. Belum akuratnya data dan sistem yang ada sehingga kurang mendukung perhitungan penerimaan pendapatan daerah

e. Lemahnya koordinasi dalam rangka optimalisasi Pendapatan Daerah khususnya PAD. f. Proses transisi di pemerintah pusat juga turut menjadi penyebab turun drastisnya

pendapatan/penerimaan dari kelompok Dana Perimbangan, khususnya pada pos DAK.

9.4.2 Proyeksi Kemampuan Keuangan Kab. Lombok Barat

Proyeksi kemampuan keuangan Kab. Lombok Barat disesuaikan dengan kondisi keuangan Pemerintah Kab. Lombok Barat :

1. Dihitung untuk kurun waktu 5 tahun

2. Menggunakan asumsi dasar sebagai berikut : • Melihat kecendrungan trend ( past trend ) • Estimasi pertumbuhan akibet action plan

• Kebijaksanaan khusus pemerintah Kab. Lombok Barat 3. Proyeksi ketersediaan dana untuk pelaksanaan RPI2JM

4. Perhitungan kemampuan memimjam Pemerintah Kab. Lombok Barat

A. Proyeksi Penerimaan dan Belanja

B. Proyeksi PAD dan Dana Perimbangan

Perhitungan proyeksi PAD dan Dana Perimbangan didasarkan pada :

1. Dihitung untuk kurun waktu 5 tahun

2. Menggunakan asumsi atas dasar trend historis, yang disesuaikan dengan inflasi yang berlaku serta kesepakatan antara Pemerintah Provinsi dan Pemerintah Kab. Lombok Barat

3. Analisis selama kurun waktu proyeksi tersebut unsur PAD dan penerimaan yang memberikan kontribusi terbesar.

Dilihat dari pertumbuhan per tahun maka dapat dilihat bahwa pertumbuhan pendapatan sangat bervariatif ada yang meningkat dengan tajam dan ada yang turun (minus). Peningkatan pendapatan terbesar terjadi pada peningkatan Retribusi daerah yaitu sebesar yaitu 53,27 % sedangkan pertumbuhan terendah pada Dana Bagi Hasil Pajak / Non Pajak yaitu 8,95 %.

Prosentase untuk proyeksi pertumbuhan digunakan asumsi atas dasar trend historis serta kesepakatan antara Pemerintah Provinsi dan Pemerintah Kab. Lombok Barat.

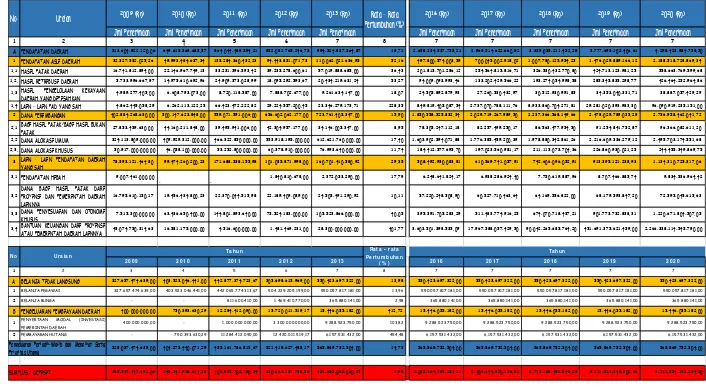

Tabel 9.6.

Proyeksi APBD Kab. Lombok Barat 2016-2020

2009 (Rp) 2010 (Rp) 2011 (Rp) 2012 (Rp) 2013 (Rp) 2016 (Rp) 2017 (Rp) 2018 (Rp) 2019 (Rp) 2020 (Rp)

Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan Jml Penerimaan

1 2 3 4 5 6 7 8 7 7 7 7 7

A PENDAPATAN DAERAH 513.604.922.120,06 649.615.368.685,57 864.044.489.594,21 852.081.765.246,73 994.524.837.564,87 18,71 2.658.234.537.755,21 2.969.514.622.660,82 3.339.035.211.452,28 3.777.693.102.406,61 4.298.423.884.758,50 1 PENDAPATAN ASLI DAERAH 32.327.532.025,26 49.993.484.637,34 133.284.360.432,23 94.443.831.071,73 110.062.021.636,95 52,16 497.800.574.003,59 700.045.002.918,02 1.007.780.125.954,23 1.476.029.889.166,12 2.188.518.728.869,34 1,1 HASIL PAJAK DAERAH 16.741.812.894,00 22.146.967.749,13 33.231.396.593,42 39.235.278.600,61 57.019.888.685,00 36,43 201.815.701.286,12 254.564.815.816,71 326.530.432.770,80 424.713.123.981,25 558.663.769.599,68 1,2, HASIL RETRIBUSI DAERAH 5.733.996.667,97 14.975.610.692,96 24.909.373.028,99 18.095.292.593,67 20.434.219.631,24 53,27 94.009.093.993,46 133.202.429.566,22 193.274.054.998,58 285.345.835.298,77 426.464.252.964,86 1,3 HASIL PENGELOLAAN KEKAYAAN

DAERAH YANG DIPISAHKAN 4.989.277.405,00 6.608.793.073,00 8.720.118.587,00 7.888.702.677,00 9.261.634.147,00 18,07 24.505.892.879,93 27.260.530.432,97 30.512.930.991,85 34.353.040.331,71 38.887.057.429,29 1,4 LAIN . LAIN PAD YANG SAH 4.862.445.058,29 6.262.113.122,25 66.423.472.222,82 29.224.557.200,45 23.346.279.173,71 228,35 849.819.405.087,54 2.737.070.788.111,76 8.933.860.704.271,81 29.281.020.393.983,30 96.090.919.235.151,00 2 DANA PERIMBANGAN 402.884.268.630,00 500.147.623.848,00 559.071.591.006,00 656.602.062.177,00 723.761.405.347,00 15,90 1.850.558.525.832,34 2.029.719.267.989,50 2.237.366.568.149,66 2.478.029.789.035,29 2.756.958.462.041,72 2,1 BAGI HASIL PAJAK/BAGI HASIL BUKAN

PAJAK 27.853.459.630,00 44.160.211.848,00 39.495.941.006,00 42.304.957.177,00 34.146.005.347,00 8,95 78.305.247.112,18 82.257.499.250,17 86.563.477.954,50 91.254.841.752,87 96.366.082.611,20 2,2 DANA ALOKASI UMUM 324.113.809.000,00 409.929.312.000,00 466.322.850.000,00 553.918.195.000,00 612.621.760.000,00 17,40 1.603.902.594.071,88 1.776.385.459.200,39 1.978.880.342.861,26 2.216.609.336.279,12 2.495.703.174.551,68 2,3, DANA ALOKASI KHUSUS 50.917.000.000,00 46.058.100.000,00 53.252.800.000,00 60.378.910.000,00 76.993.640.000,00 11,74 184.412.577.695,70 197.023.560.981,17 211.115.073.704,36 226.860.930.021,25 244.455.349.869,75

3 LAIN . LAIN PENDAPATAN DAERAH

YANG SAH 78.393.121.464,80 99.474.260.200,23 171.688.538.155,98 101.035.871.998,00 160.701.410.580,92 29,35 508.492.930.083,81 610.569.741.057,91 742.606.096.052,91 913.395.121.238,93 1.134.310.725.317,06 3,1 PENDAPATAN HIBAH 9.007.461.000,00

. . 1.840.810.678,00 2.372.053.290,00 17,79 6.248.641.824,17 6.938.286.924,40 7.750.619.887,96 8.707.466.885,74 9.834.536.964,42

ATAU PEMERINTAH DAERAH LAINNYA 45.074.750.314,63 16.581.175.000,00 4.516.600.000,00 1.481.469.231,00 28.300.000.000,00 401,77 3.603.501.398.535,09 17.967.588.057.429,50 90.042.265.685.764,20 451.691.375.621.459,00 2.266.338.114.545.790,00

2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9 2 0 2 0

1 2 3 4 5 6 7 8 7 7 7 7 7

A BELANJA TIDAK LANGSUNG 327.657.474.639,00 403.523.046.441,00 442.877.374.723,67 505.698.615.969,00 550.423.697.322,00 13,98 550.423.697.322,00 550.423.697.322,00 550.423.697.322,00 550.423.697.322,00 550.423.697.322,00 1 BELANJA PEGAWAI 327.657.474.639,00 403.523.046.441,00 442.065.774.313,67 504.229.205.199,00 550.057.817.181,00 13,96 550.057.817.181,00 550.057.817.181,00 550.057.817.181,00 550.057.817.181,00 550.057.817.181,00

2 BELANJA BUNGA - - 811.600.410,00 1.469.410.770,00 365.880.141,00 2,98 365.880.141,00 365.880.141,00 365.880.141,00 365.880.141,00 365.880.141,00

B PENGELUARAN PEMBIAYAAN DAERAH 400.000.000,00 750.393.630,29 12.284.412.090,00 15.720.011.519,17 15.446.055.182,00 412,72 15.446.055.182,00 15.446.055.182,00 15.446.055.182,00 15.446.055.182,00 15.446.055.182,00 1 PENYERTAAN MODAL (INVESTASI)

PEMERINTAH DAERAH 400.000.000,00 - 1.000.000.000,00 3.300.000.000,00 9.288.523.750,00 103,82 9.288.523.750,00 9.288.523.750,00 9.288.523.750,00 9.288.523.750,00 9.288.523.750,00

2 PEMBAYARAN HUTANG - 750.393.630,29 11.284.412.090,00 12.420.011.519,17 6.157.531.432,00 454,48 6.157.531.432,00 6.157.531.432,00 6.157.531.432,00 6.157.531.432,00 6.157.531.432,00

9.5

Rencana Pembiayaan Program

9.5.1 Rencana Pembiayaan

Penerimaan pembiayaan APBD Murni Kab. Lombok Barat TA 2013 berasal dari dua sumber yaitu, Sisa Lebih Perhitungan Anggaran (SILPA) TA 2010 dan Penerimaan Piutang Daerah. SILPA TA 2012 pada saat penyusunan APBD Murni TA 2013. Melihat dari kondisi keuangan yang ada di Pemerintah Kab. Lombok Barat yang masih mengandalkan Dana Alokasi Khusus maka untuk pembangunan prasarana daerah Pemerintah Kab. Lombok Barat masih sangat mengharapkan bantuan Pemerintah Pusat khususnya untuk sektor air bersih ,drainage dan persampahan.

Dengan adanya program peningkatan Pendapatan Asli Daerah (PAD) diharapkan lambat laun pembangunan prasarana kota akan dilaksanakan dengan kekuatan sendiri (APBD dan Masyarakat) dan Pemerintah Pusat dan Pemerintah Propinsi hanya bersifat stimulan dan pelengkap.

9.5.2 Pelaksanaan Pembiayaan RPI2JM

Sumber – sumber pembiayaan untuk pembiayan RPI2JM Kab. Lombok Barat berasumber dari Pemerintah Pusat, Pemerintah Provinsi, Swasta .

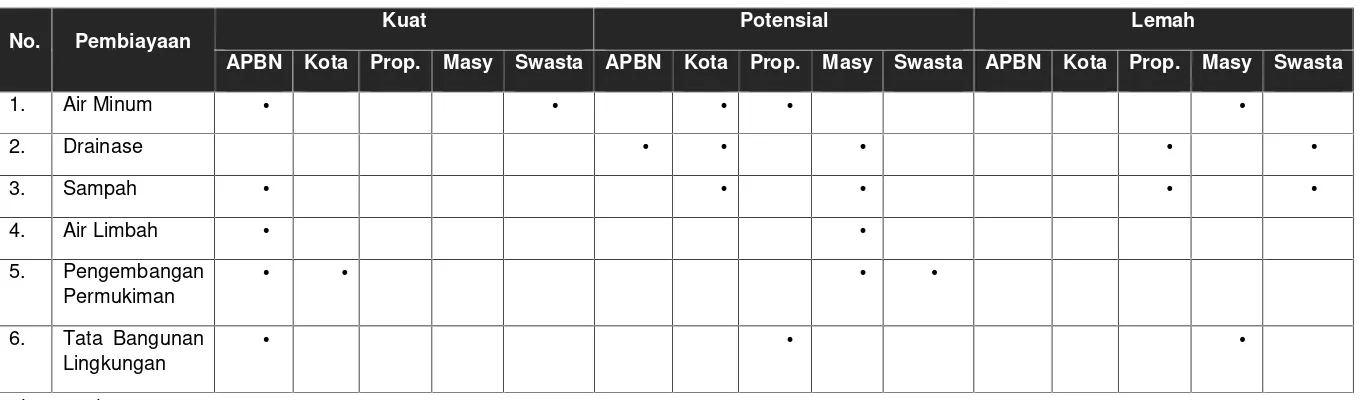

Tabel 9.7.

Rencana Alokasi Pendanaan Program Prasarana Kab. Lombok Barat

No. Pembiayaan

Kuat Potensial Lemah

APBN Kota Prop. Masy Swasta APBN Kota Prop. Masy Swasta APBN Kota Prop. Masy Swasta

1. Air Minum • • • • •

2. Drainase • • • • •

3. Sampah • • • • •

4. Air Limbah • •

5. Pengembangan Permukiman

• • • •

6. Tata Bangunan Lingkungan

• • •