LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH (LAKIP)

TAHUN 2014

- ii -

IKHTISAR EKSEKUTIF

Salah satu instrumen bagi setiap instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi melalui sasaran dan tujuan yang telah ditetapkan adalah melalui penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah atau yang lebih dikenal dengan sebutan LAKIP.Penyusunan LAKIP merupakan cerminan sejauh mana kinerja suatu organisasi pemerintah dapat mencapai sasaran dan tujuan berdasarkan Rencana Strategis (RENSTRA) yang telah ditetapkan. Berkenaan dengan hal tersebut, Dinas Pendapatansebagai salah satu unit organisasi Pemerintah Kota Mataram berkewajiban untuk menyusun LAKIP 2014 sesuai dengan bidang tugas dan fungsinya sebagai unsur pelaksana pemerintah daerah bidang pendapatan.

tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Mataram, pada bagian kedua pasal 3 (tiga), disebutkan bahwa tugas pokok Dinas Pendapatan Kota Mataram adalah melaksanakan urusan pemerintahan yang menjadi kewenangannya.Untuk melaksanakan tugas pokok tersebut, maka Dinas Pendapatan Kota Mataram menyelenggarakan fungsi sebagai berikut:

1. Perumusan kebijakan teknis dibidang pendapatan daerah sesuai dengan kewenangannya;

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang pendapatan

daerah sesuai dengan kewenangannya;

3. Pengkoordinasian, pembinaan dan pelaksanaan tugasdibidang pendapatan daerah;

4. Sebagai Koordinator Pendapatan Asli Daerah (PAD).

5. Pelaksanaan tugas lain yang diberikan oleh walikota sesuai dengan bidang tugasnya.

Adapun Sistematika Penyusunan LAKIP Dinas Pendapatan Kota Mataramadalah sebagai berikut :

Ikhtisar Eksekutif Bab I. Pendahuluan

Bab II. Perencanaan Dan Perjanjian Kinerja Bab III. Akuntabilitas Kinerja

-iv -

DAFTAR ISI

Halaman

IKHTISAR EKSEKUTIF i

DAFTAR ISI iii

DAFTAR GAMBAR iv

DAFTAR TABEL v

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 FungsiLakip 2

1.3 Tujuan dan Manfaat Lakip 3

1.4 Gambaran Umum Dinas Pendapatan Kota Mataram 3

1.5 SistematikaPenyusunanLakip14

BAB II PERENCANAAN KINERJA 15

2.1 Visi dan Misi SKPD 15

2.2 Tujuan dan Sasaran 15

2.3 Strategi dan Kebijakan 16

2.4 Program dan Kegiatan 16

2.5 Perjanjian Kinerja 17

2.2 Perjanjian Kinerja 18

BAB III AKUNTABILITAS KINERJA 19

3.1 CapaianKinerjaOrganisasi 19

3.2 RealisasiAnggaran 33

BAB IV PENUTUP 34

DAFTAR GAMBAR

Halaman

Gambar 1 StandarOperasionalProsedur (SOP) DinasPendapatan Kota Mataram vi

-vi -

DAFTAR TABEL

Halaman

Tabel 1.1 Komposisi PNSD Dinas Pendapatan Kota Mataram Berdasarkan 5

Kepangkatan

Tabel 1.2 Komposisi PNSD Dinas Pendapatan Kota Mataram Berdasarkan

Jabatan Struktural 6

Tabel 1.3 Komposisi PNSD Dinas Pendapatan Kota Mataram Berdasarkan

Tingkat Pendidikan 6

Tabel 1.4 Komposisi Tenaga Non-PNSD padaDinasPendapatan Kota Mataram7

Tabel 1.5 Komposisi PNSD yang mengikutiPendidikandanPelatihan

PengelolaanPajak Daerah 7

Tabel 1.6 Aset Dinas Pendapatan Kota Mataram 10

Tabel 1.7 ObyekPajak Hotel di Kota Mataram 11

Tabel 1.8 ObyekPajak Restoran di Kota Mataram 11

Tabel 1.9 ObyekPajak Hiburan di Kota Mataram 12

Tabel 1.10 ObyekPajak Parkir di Kota Mataram 12

Tabel 1.11 ObyekSarang Burung Walet di Kota Mataram 13

Tabel 1.12 ObyekPajak Air Tanah di Kota Mataram 13

Tabel 1.13 ObyekBPHTBdi Kota Mataram 14

Tabel 1.14 ObyekPBB di Kota Mataram 15

Tabel 1.15 ObyekPajakReklame di Kota Mataram 15

Tabel 2.1 Perjanjian Kinerja Dinas Pendapatan Kota Mataram 18

Tabel 3.1 Pengukuran Kinerja Dinas Pendapatan Kota Mataram 19

Tabel 3.2 Realisasi Penerimaan PAD dan Tingkat Partisipasi Wajib Pajak

Daerahdan Tingkat PelayananPajak Daerah 24

Tabel 3.3 RasioEfektifitasPAD 28

Tabel 3.4 RasioEfisiensiPAD 29

Tabel 3.5 RasioPertumbuhanPAD 30

Tabel 3.6 PersentaseRealisasiPenerimaan PAD Terhadap APBD 31

Tabel 3.7 CapaianIndikatorKinerjaDinasPendapatan Kota Mataram 32

DAFTAR ISI

Halaman

IKHTISAR EKSEKUTIF i

DAFTAR ISI iii

DAFTAR GAMBAR iv

DAFTAR TABEL v

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 FungsiLakip 2

1.3 Tujuan dan Manfaat Lakip 3

1.4 Gambaran Umum Dinas Pendapatan Kota Mataram 3

1.5 SistematikaPenyusunanLakip16

BAB II PERENCANAAN KINERJA 17

2.1 Perencanaan Kinerja 17

2.2 Perjanjian Kinerja 18

BAB III AKUNTABILITAS KINERJA 19

3.1 CapaianKinerjaOrganisasi 19

3.2 RealisasiAnggaran 33

BAB IV PENUTUP 34

-viii -

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Komposisi PNS Dinas Pendapatan Kota Mataram Berdasarkan 5

Kepangkatan

Tabel 1.2 Komposisi PNS Dinas Pendapatan Kota Mataram Berdasarkan

Jabatan Struktural 8

Tabel 1.3 Komposisi PNS Dinas Pendapatan Kota Mataram Berdasarkan

Tingkat Pendidikan 9

Tabel 1.4 Komposisi Tenaga Kontrak PEMDA 9

Tabel 1.5 Aset Dinas Pendapatan Kota Mataram 10

Tabel 1.6 ObyekPajak Hotel di Kota Mataram 11

Tabel 1.7 ObyekPajak Restoran di Kota Mataram 11

Tabel 1.8 ObyekPajak Hiburan di Kota Mataram 12

Tabel 1.9 ObyekPajak Parkir di Kota Mataram 12

Tabel 1.10 ObyekSarang Burung Walet di Kota Mataram 13

Tabel 1.11 ObyekPajak Air Tanah di Kota Mataram 13

Tabel 1.12 ObyekBPHTBdi Kota Mataram 14

Tabel 1.13 ObyekPBB di Kota Mataram 15

Tabel 1.14 ObyekPajakReklame di Kota Mataram 15

Tabel 2.1 TujuandanSasaranDinasPendapatan Kota Mataram 17

Tabel 2.2 Perjanjian Kinerja Dinas Pendapatan Kota Mataram 17

Tabel 3.1 Pengukuran Kinerja Dinas Pendapatan Kota Mataram 22

Tabel 3.2 Realisasi Penerimaan PAD dan Tingkat Partisipasi Wajib Pajak

Daerahdan Tingkat PelayananPajak Daerah 24

Tabel 3.3 RasioEfektifitasPAD 28

Tabel 3.4 RasioEfisiensiPAD 29

Tabel 3.5 RasioPertumbuhanPAD 30

Tabel 3.6 PersentaseRealisasiPenerimaan PAD Terhadap APBD 31

Tabel 3.7 CapaianIndikatorKinerjaDinasPendapatan Kota Mataram 32

-x -

BAB I PENDAHULUAN

1.1. Latar Belakang

Akhir-akhir ini kinerja instansi pemerintah menjadi sorotan, terutama sejak timbulnya iklim yang lebih demokratis dalam pemerintahan. Rakyat mulai mempertanyakan akan nilai yang mereka peroleh atas pelayanan yang dilakukan oleh

instansi pemerintah. Pengembangan dan penerapan sistem pertanggungjawaban yang

tepat, jelas, dan nyata sangatdiperlukansehingga penyelenggaraan pemerintahan dapat dilakukan secara berdayaguna dan berhasilgunadalamrangkaterciptanya penyelenggaraan

pemerintahan yang baik (Good Governance).

Selama ini pengukuran keberhasilan maupun kegagalan dari instansi pemerintah dalam menjalankan tugas pokok dan fungsinya sulit untuk dilakukan secara obyektif. Pengukuran kinerja suatu instansi hanya lebih ditekankan pada kemampuan instansi dalam menyerap anggaran, meskipun hasil maupun dampak dari pelaksanaan program masih jauh dibawah standar. Untuk dapat mengetahui tingkat keberhasilan suatu instansi pemerintah, maka seluruh aktivitas instansi harus dapat diukur dan pengukuran tersebut tidak semata-mata pada input (masukan) dari program, melainkan lebih ditekankan kepada keluaran, proses, manfaat, dan dampaknya.

Sistem pengukuran kinerja yang merupakan elemen pokok dari laporan akuntabilitas instansi pemerintah akan mengubah paradigma pengukuran keberhasilan. Melalui pengukuran kinerja, keberhasilan instansi pemerintahdapat dilihat dari kemampuan mengelolasumber daya yang dimilikisesuai dengan rencana yang telah disusun.

LAKIP atau Laporan Akuntabilitas Kinerja Instansi Pemerintah adalah mediaakuntabilitas yang dapat dipakaioleh instansi pemerintah untuk melaksanakankewajiban dalam rangka pertanggungjawaban kepada para pemangku

kepentingan (stakeholder). Media akuntabilitas yang dibuat secara periodik memuat

informasi yang dibutuhkan oleh pihak yang memberi amanah atau pihak yang memberikan delegasi/ wewenang. Melalui media inilah secara formal dapat dilakukan pertanggungjawaban dan bahan untuk menjawab berbagai permasalahan yang diminta oleh para pemangku kepentingan guna menentukan fokus perbaikan kinerja yang berkesinambungan.

Bagi setiap SKPD, penyusunan LAKIP merupakan penterjemahan atas tugas pokok dan fungsi yang diembannya melalui pelaksanaan setiap program/kegiatan sesuai dengan yang direncanakan sebagai perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan ataupun kegagalan dalam pencapaian visi melalui misi dan strategi organisasi berdasarkan tujuan dan sasaran yang telah ditetapkan

1.2. Fungsi Lakip

LAKIP atau Laporan Akuntabilitas Kinerja Instansi Pemerintah yang disusun oleh setiap Satuan Kerja Perangkat Daerah dapat berfungsi sebagai :

1. Media hubungan kerja organisasi yang berisi data dan informasi.

2. Media pertanggungjawaban secara tertulis kepada pemberi wewenang dan mandat.

3. Media akuntabilitas setiap instansi pemerintah, merupakan bentuk perwujudan

kewajiban menjawab yang disampaikan kepada pemberi wewenang atas penggunaan anggaran dalam berbagai program/kegiatan yang telah dilaksanakan.

4. Media informasi, tentang sejauh mana penerapan perinsip-prinsip good governance

termasuk penerapan fungsi-fungsi manajemen secara benar di instansi yang bersangkutan. Salah satu fungsi manajemen adalah pelaporan, yang dapat dijadikan alat untuk evaluasi guna menentukan fokus perbaikan kinerja berkesinambungan yang harus dilakukan.

- xii -

Tujuan penyusunan dan penyampaian LAKIP oleh Satuan Kerja Perangkat Daerah adalah untuk mewujudkan akuntabilitas SKPD kepada pihak yang memberi mandat/amanah, atau dengan kata lain LAKIP merupakan sarana bagi SKPD untuk mengkomunikasikan tentang apa yang sudah dicapai dan bagaimana proses pencapaiannya dalam kaitannya dengan mandat atau tugas pokok dan fungsi yang diembannya.

Adapun manfaat LAKIP bagi SKPD adalah untuk :

1. Meningkatkan akuntabilitas. Hal ini juga akan memberi pengaruh terhadap

kredibilitas SKPD yang bersangkutan; semakin akuntabel LAKIP SKPD maka semakin kredibel SKPD tersebut.

2. Umpan balik untuk peningkatan kinerja SKPD yang bersangkutan, yang dapat

dilakukan melalui perbaikan penerapan fungsi-fungsi manajemen, mulai dari perencanaan kinerja hingga pada evaluasi kinerja, serta pengembangan nilai-nilai akuntabilitas pada lingkungan kerja SKPD.

3. Mengetahui dan menilai keberhasilan atau kegagalan dalam melaksanakan tugas dan

tanggung jawab yang diemban.

1.4. Gambaran Umum Dinas Pendapatan Kota Mataram

31 Tahun 2013 tanggal 18 November 2013 tentang tentang Perubahan kedua atas Peraturan Walikota Mataram Nomor 22/PERT/2008 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Mataram, disebutkan bahwa tugas pokok Dinas Pendapatan Kota Mataram adalah melaksanakan urusan pemerintahan yang menjadi kewenangannya.Sedangkan fungsi Dinas Pendapatan Kota Mataram adalah sebagai Perumuskebijakan teknis dibidang pendapatan daerah sesuai dengan kewenangannya, Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang pendapatan daerah sesuai dengan kewenangannya, Pengkoordinasian, pembinaan dan pelaksanaan tugas dibidang pendapatan daerah, Sebagai Koordinator Pendapatan Asli Daerah (PAD), Pelaksanaan tugas lain yang diberikan oleh walikota sesuai dengan bidang tugasnya.

Dinas Pendapatan Kota Mataram sampai dengan saat ini terdapat 9 (Sembilan) jenis pajak daerah yang telah dikelola langsung oleh DinasPendapatan Kota Mataram yaitu pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, BPHTB dan PBB-P2danPajakReklame. Merujuk pada tugas pokok tersebut, maka secara teknis operasional kewenangan Dinas Pendapatan Kota Mataram adalah mengoptimalkan Pendapatan Asli Daerah (PAD) berdasarkan potensi yang ditetapkan oleh aturan yang berlaku.

Adapun aturan yang digunakan sebagai rujukan dalam penggalian potensi pendapatan daerah adalah Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Pemberlakuan aturan ini memiliki makna bahwa perimbangan dalam penguasaan sumber-sumber keuangan antara pusat dan daerah ditata kembali, baik pajak maupun retribusi yang memenuhi kriteria sebagai pajak daerahdan retribusi daerah diserahkan kepada daerah. Hal ini menjadi peluang sekaligus tantangan bagi daerah, khususnya bagi Dinas Pendapatan Kota Mataram, dalam rangka optimalisasi peranan PAD sebagai salah satu sumber pendanaan di daerah.

Sebagai pelaksana pengelolaan dan pemungutan pajak daerah, Dinas Pendapatan Kota Matarammelakukan peningkatan kinerja melaluiintensifikasi dan ekstensifikasi pajak daerah dalampencapaianvisidanmisi yang telahditetapkansebagaiberikut :

1. PeningkatankinerjamelaluiIntensifikasidilakukandenganPenguatanSumberDayaAparaturdan

PenguatanSumberDaya Modal.

PenguatanSumberDayaAparaturdilakukanmelaluiPendidikandanPelatihan,

-xiv -

aplikasipengelolaanpajakdaerah.SedangkanPenguatanSumberDaya Modal

melaluiketersediaanalatkelengkapandanfasilitaspenunjangberupasaranadanprasaranasebagaib

agiandari asset daerahsertaketersediaananggaran yang

digunakanuntukmenunjangkelancarantugasdanfungsiDinasPendapatan Kota

Mataramdalampencapaiantujuandansasaran yang telahditetapkan.

a. PenguatanSumber Daya Aparatur

Dalam rangka melaksanakan tugas dan fungsinya, Dinas Pendapatan Kota Mataram didukung oleh 69 (EnamPuluh Sembilan) orang Pegawai Negeri Sipil Daerah (PNSD) dan 10 (Sepuluh) Orang Tenaga Non PegawaiNegeriSipilDaerah (Non-PNSD), dengan rincian komposisisebagai berikut :

1. Komposisi Pegawai Negeri Sipil Daerah (PNSD)

Komposisi Pegawai Negeri Sipil Daerah berdasarkan kepangkatan dapat dilihat

pada tabel di bawah ini.

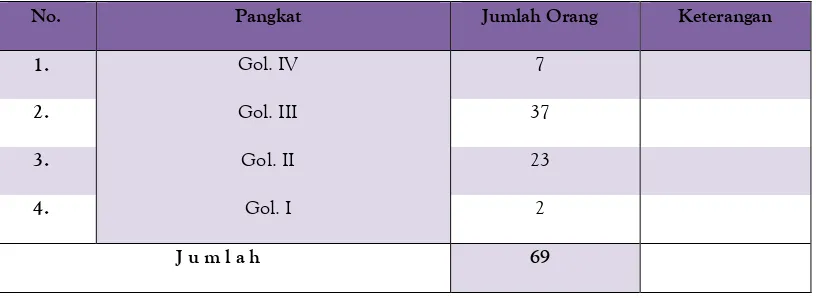

Tabel 1.1

Komposisi PNSD Dinas Pendapatan Kota Mataram Berdasarkan Kepangkatan

No. Pangkat Jumlah Orang Keterangan

1. Gol. IV 7

2. Gol. III 37

3. Gol. II 23

4. Gol. I 2

J u m l a h 69

Sumber : Data Kepegawaian Dispenda Kota Mataram, 2014

Komposisi Pegawai Negeri SipilDaerah berdasarkan jabatan struktural tercermin

seperti pada tabel berikut ini.

Tabel 1.2

Komposisi PNSD Dinas Pendapatan Kota Mataram Berdasarkan Jabatan Struktural

No. Jabatan Struktural Jumlah Orang Keterangan

1. Kepala Dinas 1

3. Kepala Bidang 3

4. Ka. Subag. / Kepala Seksi 12

5. Staf 52

J u m l a h 69

Sumber : Data Kepegawaian Dispenda Kota Mataram, 2014

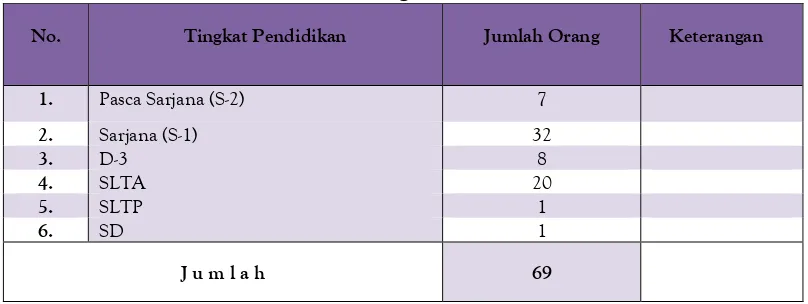

Sedangkan komposisi Pegawai Negeri SipilDaerah berdasarkan tingkat

pendidikan dapat dilihat pada tabel berikut ini.

Tabel 1.3

Komposisi PNSD Dinas Pendapatan Kota Mataram Berdasarkan Tingkat Pendidikan

No. Tingkat Pendidikan Jumlah Orang Keterangan

1. Pasca Sarjana (S-2) 7

2. Sarjana (S-1) 32

3. D-3 8

4. SLTA 20

5. SLTP 1

6. SD 1

J u m l a h 69

Sumber : Data Kepegawaian Dispenda Kota Mataram,2014

2. Komposisi Non PegawaiNegeriSipilDaerah (Non-PNSD)

Adapun Komposisi Non PegawaiNegeriSipil Daerah (Non-PNSD)

padaDinasPendapatan Kota Mataramuntukmendukungkelancarantugasdanfungsi yang dilaksanakandapat dilihat pada tabel di bawah ini.

Tabel 1.4

Komposisi Non PegawaiNegeriSipil Daerah (Non-PNSD) PadaDinasPendapatan Kota Mataram

No. Uraian Jumlah Orang Keterangan

1. Tenaga Pendataan PBB-P2 3

2. Tenaga Operator Consule (OC) PBB - P2 1

-xvi -

4. Tenaga Supir 3

J u m l a h 10

Sumber : Data Kepegawaian Dispenda Kota Mataram,2014

3. KomposisiPegawaiNegeriSipil Daerah (PNSD) yang

mengikutiPendidikandanPelatihanPengelolaanPajak Daerah

AdapunKomposisiPegawaiNegeriSipil Daerah (PNSD) padaDinasPendapatan Kota

Mataramyang mengikutiPendidikandanPelatihanPengelolaanPajak

Daerahdapatdilihatpadatebel 1.5 di bawahini :

Tabel 1.5

Komposisi PegawaiNegeriSipil Daerah (PNSD)

Yang MengikutiPendidikandanPelatihanPengelolaanPajak Daerah

No. Uraian Jumlah Orang Keterangan

1. Pendidikan D-1 sebagai Operator Console (OC) PBB-P2 di SekolahTinggiAkuntansi Negara (STAN)

1

2. Pendidikan D-1 sebagaiTenagaPenilai PBB-P2 di SekolahTinggiAkuntansi Negara (STAN)

3

3. PelatihanJuruSitaPajak Daerah di SekolahTinggiAkuntansi Negara (STAN)

3

4. PelatihanPemeriksaanPajak Daerah di SekolahTinggiAkuntansi Negara (STAN)

3

J u m l a h 10

Sumber : Data Kepegawaian Dispenda Kota Mataram,2014

Guna menunjang pelaksanaan tugas pokok dan fungsi yang diemban, keberadaan jajaran personil pada Struktur Organisasi Dinas Pendapatan Kota Mataram tersusun dalam bagan struktur organisasi berikut ini.

STRUKTUR ORGANISASI

DINAS PENDAPATAN KOTA MATARAM

KEPALA DINAS PENDAPATAN KOTA MATARAM, H. MOH. SYAKIRIN HUKMI, SE, MM

NIP. 19640507 199203 1016

SEKRETARIS, WAHYU SUTRISNO, SS NIP. 19581022 1981 01 1 002 KELOMPOK JABATAN

b. PenguatanSumberDayaModal

Penguatansumberdaya modal

dimaksudkanadalahketersediaanfasilitasberupasaranadanprasaranasebagaibagiandari

asset daerahsertaketersediaananggaranyang

digunakanuntukmenunjangkelancarantugasdanfungsiDinasPendapatan Kota

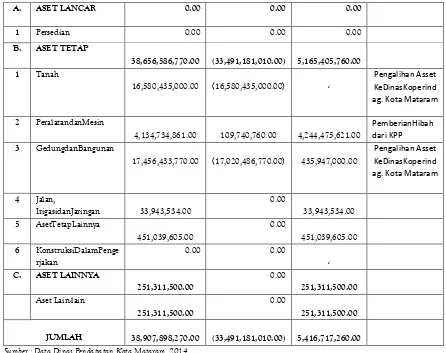

Mataramdalampencapaiantujuandansasaran yang telahditetapkan.Adapun Asset daerahyang dimiliki Dinas Pendapatan Kota Mataram berdasarkan hasil rekonsiliasi BMD Tahun 2014, dapat dilihat pada tabel dibawah ini.

Tabel 1.6

Asset Dinas Pendapatan Kota Mataram

No. Akun. Neraca NilaiBarangMilik Daerah (BMD) Keterangan

SaldoAwal Mutasi SaldoAkhir

-xviii -

Sumber : Data Dinas Pendapatan Kota Mataram, 2014

2. PeningkatankinerjamelaluiEkstensifikasidilakuandenganmelaksanakankegiatanPendataan,

perhitungan, penetapandanpenagihanpajakdaerahterkaitketersediaan data yang

akuratdanperhitungansertapenetapan target

danpotensipajakdaerahsertamelakukansosialisasipajakdaerah

Dalam melaksanakan tugas pokok dan fungsi sebagai pengelola pendapatan daerah, Dinas Pendapatan Kota Mataram jugamemiliki tanggung jawab sebagai pengumpul Pendapatan

Asli Daerah (PAD).Berdasarkanhasilpelaksanaankegiatanpendataanpajakdaerah yang

telahdilaksanakanDinasPendapatan Kota MataranTahun 2014, keberadaanobyekpajakdaerah yang menjadisumberpenerimaandaerah tercermin pada beberapa tabel berikut ini.

Tabel 1.7

ObyekPajakHotel di Kota Mataram

No. Lokasi Jumlah Keterangan

3.

Sumber : Data p4d Dispenda Kota Mataram 2014

Tabel 1.8

ObyekPajakRestoran di Kota Mataram

No. Lokasi Jumlah Keterangan

1.

Sumber : Data p4d Dispenda Kota Mataram, 2014

Tabel 1.9

ObyekPajakHiburan di Kota Mataram

No. Lokasi Jumlah Keterangan

1.

Sumber : Data p4d Dispenda Kota Mataram, 2014

Tabel 1.10

ObyekPajak Parkir di Kota Mataram

No. Lokasi Jumlah Keterangan

-xx -

Sumber : Data p4d Dispenda Kota Mataram, 2014

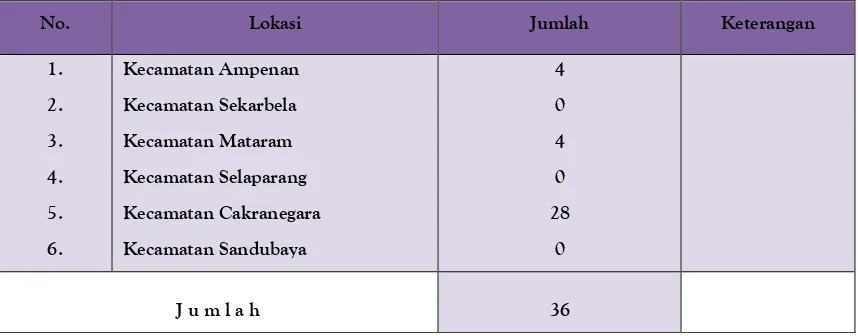

Tabel 1.11

ObyekPajak Sarang Burung Walet di Kota Mataram

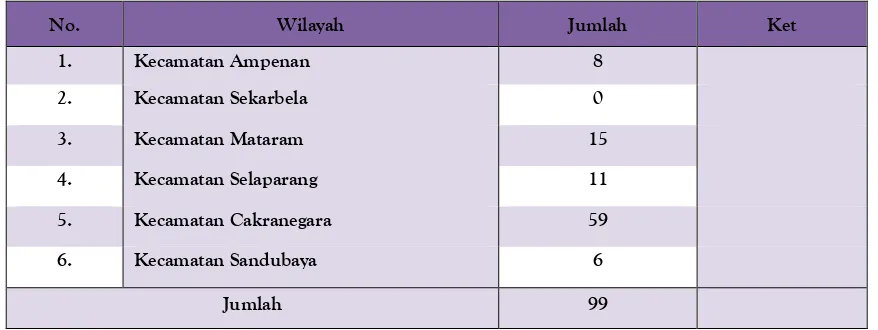

No. Wilayah Jumlah Ket

1 Kecamatan Ampenan 28 2 Kecamatan Sekarbela 0 3 Kecamatan Mataram 2 4. Kecamatan Selaparang 0 5. Kecamatan Cakranegara 16 6. Kecamatan Sandubaya 0

Jumlah 46

Sumber : Data p4d Dispenda Kota Mataram, 2014

Tabel 1.12

ObyekPajak Air Tanah di Kota Mataram

Sumber : Data p4d Dispenda Kota Mataram, 2014

Tabel 1.13

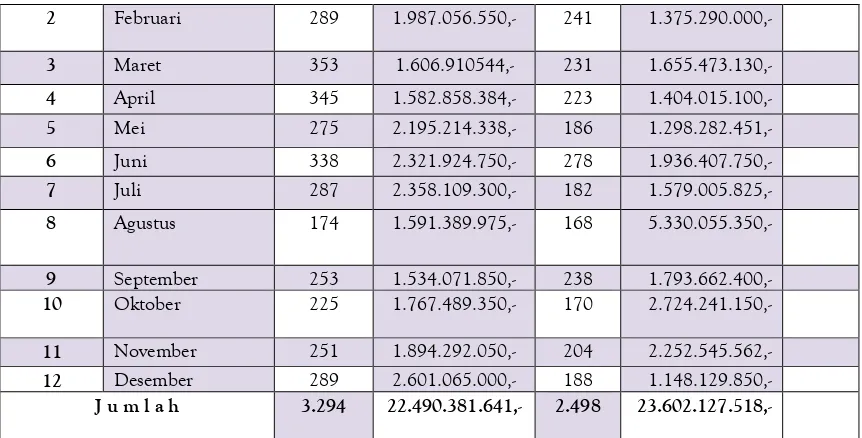

Obyek Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) di Kota Mataram

No. Bulan

Jumlah Berkas yang diproses

Ket.

Tahun 2013 Tahun 2014

Berkas Jumlah (Rp) Berkas Jumlah (Rp)

4. Kecamatan Selaparang 11

5. Kecamatan Cakranegara 59

6. Kecamatan Sandubaya 6

2 Februari 289 1.987.056.550,- 241 1.375.290.000,-

3 Maret 353 1.606.910544,- 231 1.655.473.130,-

4 April 345 1.582.858.384,- 223 1.404.015.100,-

5 Mei 275 2.195.214.338,- 186 1.298.282.451,-

6 Juni 338 2.321.924.750,- 278 1.936.407.750,-

7 Juli 287 2.358.109.300,- 182 1.579.005.825,-

8 Agustus 174 1.591.389.975,- 168 5.330.055.350,-

9 September 253 1.534.071.850,- 238 1.793.662.400,-

10 Oktober 225 1.767.489.350,- 170 2.724.241.150,-

11 November 251 1.894.292.050,- 204 2.252.545.562,-

12 Desember 289 2.601.065.000,- 188 1.148.129.850,-

J u m l a h 3.294 22.490.381.641,- 2.498 23.602.127.518,-

Sumber : Data Pengendalian Dispenda Kota Mataram, 2014

Tabel 1.14

ObyekPajak Bumi dan Bangunan Pedesaan dan Perkotaan

Sumber : Data Dinas Pendapatan Kota Mataram Tahun 2014

Berdasarkan data serahterimaPengelolaanPajakReklamedariDinasPertamanan Kota MataramkeDinasPendapatan Kota MatarampadaTanggal 1 Sptember 2014, disajikandalam table 1.13 dibawah :

Tabel 1.15

ObyekPajakReklame di Kota Mataram

No. Wilayah Jumlah WP Jumlah Penerimaan Ket

1. Kecamatan Ampenan 11.890 2.267.792.182,-

2. Kecamatan Sekarbela 8.527 1.600.756.744,-

3. Kecamatan Mataram 11.435 3.257.409.362,-

4. Kecamatan Selaparang 9.416 2.913.950.550,-

5. Kecamatan Cakranegara 7.333 5.304.113.762,-

6. Kecamatan Sandubaya 9.805 3.023.589.915,-

Jumlah 58.406 18.367.812.515,-

- xxii -

Sumber : Data Dinas Pertamanan Kota Mataram Tahun 2014

1.5. Sistematika Penyusunan Lakip

Sistematika penyusunan LAKIP Dinas Pendapatan Kota Mataram 2014 mengacu pada Lampiran II Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Republik Indonesia Nomor 53 Tahun 2014 tentang

PetunjukTeknisPerjanjianKinerja, PelaporanKinerjadan Tata Cara

ReviuAtasLaporanKinerjaInstansiPemerintah, yang tersusun sebagai berikut : Ikhtisar Eksekutif

Bab I Pendahuluan

Bab II Perencanaan Kinerja Bab III Akuntabilitas Kinerja Bab IV Penutup

Lampiran

1. Se-Kota Mataram

1079

589

932,674,403,-

443,070,674.00

DinasPertamanan (Jan s/d Agust 2014)

DinasPendapatan (Sept s/d Des 2014)

BAB II

PERENCANAANKINERJA

Perencanaan kinerja merupakan proses penyusunan rencana kinerja sebagai penjabaran dari sasaran dan program yang telah ditetapkan dalam rencana strategis, yang dilaksanakan oleh instansi pemerintah melalui berbagai kegiatan tahunan. Didalam rencana kinerja ditetapkan rencana capaian kinerja tahunan untuk seluruh indikator kinerja yang ada pada tingkat sasaran dan kegiatan. Penyusunan rencana kinerja dilakukan seiring dengan agenda penyusunan dan kebijakan anggaran, serta merupakan komitmen bagi instansi untuk mencapainya dalam tahun tertentu.

2.1. Visi dan Misi SKPD

Visi Dinas Pendapatan Kota Mataram yang ditetapkan dalam RENSTRA

2011-2015 adalah “Terwujudnya Dinas Pendapatan Kota Mataram Sebagai Pengelola PAD

Yang Profesional”, maka untuk mencapai visi tersebut, Dinas Pendapatan Kota Mataram menetapkan 2 (dua) misi yaitu :

1. Meningkatkan Pencapaian Target Pendapatan Asli Daerah

2. Meningkatkan Kompetensi dan Profesionalitas Sumber Daya Aparatur.

2.2. Tujuan dan Sasaran

Tujuan dan sasaran jangka menengah Dinas Pendapatan Kota Mataram untuk mencapai visi melalui misi yang ditetapkan dijabarkan sebagai berikut :

a. Misi Pertama :Meningkatkan Pencapaian Target PAD. Misi ini bertujuan untuk Merealisasikan Target PAD secara Optimal. Adapun sasaran yang ditetapkan guna mencapai hal tersebut adalah melalui :

1. Tersedianya Data Potensi PAD Sebagai Informasi Yang Akuntabel.

2. Terciptanya Peningkatan Kesadaran Masyarakat sebagai Wajib Pajak Daerah

b. Misi Kedua :Meningkatkan Kompetensi Dan Profesionalitas Sumber Daya Aparatur. Misi ini bertujuan untuk Menyediakan sumber daya aparatur yang kompeten dan profesional. Adapun sasaran yang ditetapkan untuk mencapai hal tersebut adalah melalui Terciptanya pengembangan sumber daya aparatur melalui media edukasi maupun promosi jenjang karier.

- xxiv -

Adapun Strategi dan Kebijakan yang dilakukan dalam pencapaian tujuan dan sasaran yang ditetapkan oleh Dinas Pendapatan Kota Mataram adalah sebagai berikut :

1. Peningkatan Akurasi Dalam Penyediaan Data Dan Informasi PAD

2. Penciptaan Iklim Yang Kondusif Antara Aparatur Dengan Wajib Pajak Daerah

3. Peningkatan Intensitas Dan Kualitas Pengembangan Sumber Daya Aparatur

2.4. Program dan Kegiatan

Program dan kegiatan Dinas Pendapatan Kota Mataram tahun 2014 direncanakan sebanyak 5 program dengan 32 kegiatan. Dalam perencanaan tersebut terdapat penyesuian terhadap beberapa kegiatan, hal tersebut dimaksudkan untuk menyelaraskan dan mensinergikan program kegiatan dengan tujuan, sasaran dan isu – isu permasalahan yang berkembang.Adapun rencana program dan kegiatan Dinas Pendapatan Kota Mataram untuk tahun 2014 adalah sebagai berikut :

1. Program Pelayanan Administrasi Perkantoran terdiri dari :

a. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik.

b. Penyediaan Jasa Peralatan dan Perlengkapan Kantor

c. Penyediaan Jasa Pemeliharaan dan Perijinan Kendaraan Dinas/Operasional

d. Penyediaan Jasa Administrasi Keuangan

e. Penyediaan Alat Tulis Kantor

f. Penyediaan Barang Cetakan dan Penggandaan

g. Penyediaan Komponen instalasi/Penerangan Bangunan Kantor

h. Penyediaan Peralatan dan Perlengkapan Kantor

i. Penyediaan Peralatan Rumah Tangga

j. Penyediaan Bahan Bacaan dan Perundang-undangan

k. Penyediaan Makanan dan Minuman

l. Rapat-rapat Koordinasi dan Konsultasi ke Luar Daerah

m. Penyusunan Dokumen Perencanaan dan

2. Program Peningkatan Sarana dan Prasarana Aparatur terdiri dari :

a. Pembangunan Gedung Kantor

b. Pengadaan Meublair

c. Pemeliharaan Rutin/Berkala Kendaraan Dinas / Operasional

3. Program Peningkatan Disiplin Aparatur terdiri dari :

a. Pengadaan Pakaian Korpri

4. Program Peningkatan Pengembangan sistem pelaporan capaian kinerja dan keuangan terdiri dari :

a. Penyusunan Pelaporan Keuangan Semesteran

b. Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah

5. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah terdiri dari:

a. Intensifikasi dan ekstensifikasi Sumber-sumber Pendapatan Daerah

b. Pendataan Obyek Pajak Daerah

c. Peningkatan Manajemen Penagihan Pajak Daerah

d. Penanganan Pengaduan Keberatan dan Restitusi Wajib Pajak Daerah.

e. Gebyar dan Penagihan Pajak Bumi dan Bangunan

f. Penyusunan Produk-produk Hukum Bidang Keuangan

g. Peningkatan Kinerja Pelayanan PBB

h. Sosialisasi Peraturan-peraturan Pajak Daerah

i. Penghitungan dan Penetapan Pajak Daerah

j. Dokumentasi Pengelolaan Pajak Daerah

k. Evaluasi, Pelaporan dan Pembukuan Pendapatan Daerah

l. Penelitian dan Pemeriksaan Pajak Daerah

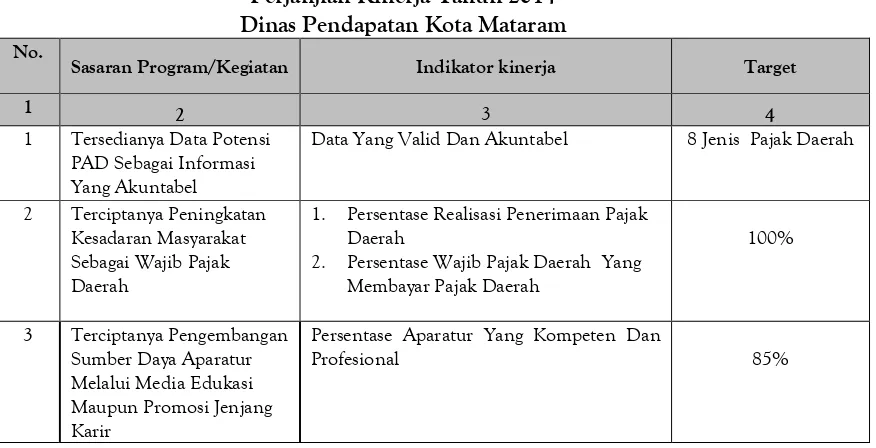

2.5. Perjanjian Kinerja

- xxvi -

Dalam upaya pencapaian tujuan melalui sasaran strategis yang ditetapkan, telah dituangkan dalam Perjanjian Kinerja Dinas Pendapatan Kota Mataram Tahun Anggaran 2014 yang disajikan pada tabel 2.1. berikut ini.

Tabel 2.1

Perjanjian Kinerja Tahun 2014 Dinas Pendapatan Kota Mataram

No.

Sasaran Program/Kegiatan Indikator kinerja Target

1 2 3 4

1 Tersedianya Data Potensi PAD Sebagai Informasi Yang Akuntabel

Data Yang Valid Dan Akuntabel 8 Jenis Pajak Daerah

2 Terciptanya Peningkatan Kesadaran Masyarakat Sebagai Wajib Pajak Daerah

1. Persentase Realisasi Penerimaan Pajak Daerah

2. Persentase Wajib Pajak Daerah Yang Membayar Pajak Daerah

100%

3 Terciptanya Pengembangan Sumber Daya Aparatur Melalui Media Edukasi Maupun Promosi Jenjang Karir

Persentase Aparatur Yang Kompeten Dan Profesional

85%

Kegiatan : Anggaran :

- Pendataan Obyek Pajak Daerah 320,400,000.00

- Peningkatan Manajemen Penagihan Pajak Daerah 436,769,600.00

- Penanganan Pengaduan Dan Keberatan Wajib Pajak Daerah 90,600,000.00

- Kegiatan Gebyar Dan Penagihan PBB 1,112,453,125.00

- Penyusunan Produk-Produk Hukum Bidang Keuangan 60,500,000.00

- Kegiatan Peningkatan Kinerja Pelayanan PBB 1,145,568,000.00

- Sosialisasi Peraturan-Peraturan Pajak Daerah 180,980,000.00

- Penghitungan Dan Penetapan Pajak Daerah 407,400,000.00

- Dekomentasi Pengelolaan Pajak Daerah 27,860,000.00

- Evaluasi, Pelaporan Dan Pembukuan Pendapatan Daerah 56.790.000,00

- Penelitian Dan Pemeriksaan Pajak Daerah 136,658,000.00

BAB III

AKUNTABILITAS KINERJA

3.1. Capaian Kinerja Organisasi

Akuntabilitas Kinerja merupakan bentuk pertanggungjawaban SKPD terhadap pencapaian sasaran pada tahun berjalan berdasarkan indikator kinerja yang telah ditetapkan melalui pembandingan antara target dan pencapaian realisasi. Adapun akuntabilitas kinerja Dinas Pendapatan Kota Mataram berdasarkan pengukuran kinerja yang dilakukan, disajikan pada tabel 3.1 berikut ini.

Tabel 3.1

PengukuranKinerja Dinas Pendapatan Kota Mataram Tahun Anggaran 2014

Sasaran Strategis Indikator Kinerja Target Realisasi %

1 2 3 4 5

Tersedianya Data Potensi PAD sebagai Informasi yang Akuntabel

- xxviii Pajak Daerah Yang Terlayani

100% 100% 100.00%

Berdasarkan pencapaian sasaran yang ditunjukkan pada tabel pengukuran kinerja diatas, maka sebagian besar sasaran yang telah ditetapkan dapat dicapai dengan tingkat capaian sebesar 100% bahkan beberapa pencapaian sasaran strategis mampumelampaui persentase yang ditargetkan.Hal tersebut menunjukkan kinerja yang optimal dari Dinas Pendapatan Kota Mataram.

(BPHTB) dan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) menjadi suatu bentuk tindak lanjut kebijakan otonomi daerah dari pemerintah pusat.Dengan pengalihan pengelolaan pajak pusat menjadi pajak daerah tersebut, maka seluruh kegiatan proses pendataan, penilaian, penetapan, pengadministrasian, pemungutan/penagihan dan pelayanan pajak akan diselenggarakan oleh Pemerintah Daerah dalam hal ini oleh Dinas Pendapatan Kota Mataram, sehingga sumber pendapatan asli daerah (PAD) yang bersumber dari Pajak Daerah yang menjadi pengelolaan Dinas Pendapatan Kota Mataram untuk Tahun 2014bertambah menjadi 9 (sembilan) jenis pajak daerah, yaitu Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Parkir, Pajak Air Tanah, dan Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea perolehan Hak atas Tanah dan Bangunan, serta Pajak Reklame yang per-tanggal 1 September 2014 dialihkan pengelolaannya dari Dinas Pertamanan Kota Mataram ke Dinas Pendapatan Kota Mataram. Sedangkan untuk retribusi daerah yang sebelumnya masih ditangani Dinas Pendapatan Kota Mataram yaitu Retribusi Pasar Grosir dan/ atau Pertokoan sesuai dengan Keputusan Walikota Mataram Nomor : 326/III/2013 tentang Pemberian Kewenangan Penarikan Retribusi pasar Grosir dan/atau Pertokoan, pada tahun anggaran 2014, pengelolaannya sudah dialihkan ke Dinas Koperasi Perindustrian dan Perdagangan Kota Mataram yang selanjutnya dirangkai dengan Pengalihan Aset Daerah dari Dinas Pendapatan Kota Mataram ke Dinas Koperasi Perindustrian dan Perdagangan sesuai Berita Acara Serah Terima Pengelolaan Pemungutan Retribusi Pasar Grosir dan/atau Pertokoan Nomor 34.A/02-Dispenda/I/2014.

-xxx -

Indikator penting dalam peningkatan kinerja Dinas Pendapatan Kota Mataram terkait peningkatan kesadaran wajib pajak daerah adalah dengan melihat persentase penerimaan pajak daerah dan mengukur tingkat pertisipasi masyarakat dalam membayar pajak daerah yang ditunjukkan sebagaimana tersebut dalam tabel pengukuran kinerja di atas.

Hasil Pengukuran Kinerja Dinas Pendapatan Kota Mataram terkait Peningkatan Kesadaran Masyarakatsebagai wajib pajak daerah dijabarkan sebagai berikut :

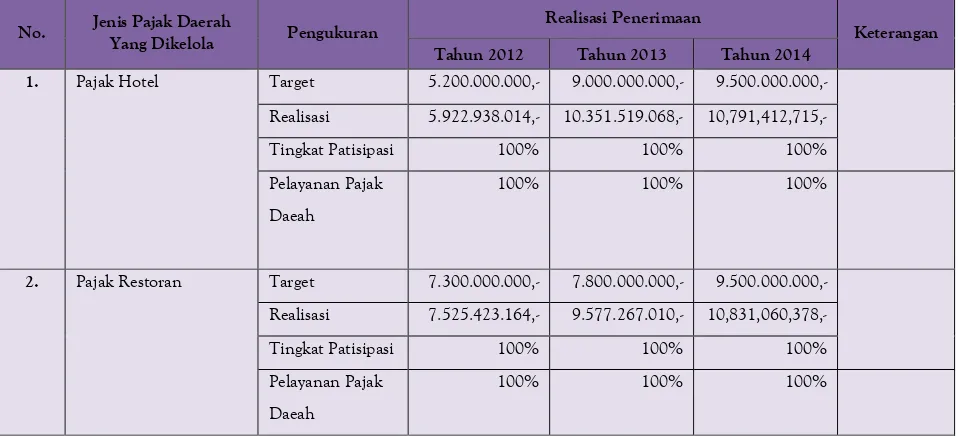

1. Pajak Hotel

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk Pajak Hotel tergolong optimal.Hal ini dibuktikan dari jumlah Rp. 9.500.000.000,- yang ditargetkan, jumlah terealisasi sebesarRp. 10,791,412,715.00 sehingga terdapat selisih lebih sebesar Rp

1,291,412,715.00 dengan persentase sebesar 113,59 %. Sedangkan persentase tingkat

partisipasi wajib pajak daerah yang membayar pajak daerah adalah sebesar 100%.

2. Pajak Restoran.

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk Pajak Restoran tergolong optimal. Hal ini dibuktikan dari jumlah Rp. 9.500.000.000,- yang ditargetkan,

jumlah terealisasi sebesar Rp 10,831,060,378.00 sehingga terdapat selisih lebih sebesar Rp

1,331,060,378.00 dengan persentase sebesar 114,01 %.Sedangkan persentase tingkat

partisipasi wajib pajak daerah yang membayar pajak daerah adalah sebesar 100%.

3. Pajak Hiburan.

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk Pajak Hiburan tergolong optimal. Hal ini dibuktikan dari jumlah Rp. 600.000.000,- yang ditargetkan,

jumlah terealisasi sebesar Rp 721.642.282,00sehingga terdapat selisih lebih sebesar Rp

121.642.282,00 dengan persentase sebesar 120,27 %. Sedangkan persentase tingkat

partisipasi wajib pajak daerah yang membayar pajak daerah adalah sebesar 100%.

4. Pajak Parkir

terealisasi sebesar Rp 587.903.160,00 sehingga terdapat selisih lebih sebesar Rp 162.903.160,00dengan persentase sebesar 138,33 %. Sedangkan persentase tingkat partisipasi wajib pajak daerah yang membayar pajak daerah adalah sebesar 100%.

5. Pajak Air Tanah

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk Pajak Air Tanahtergolong optimal. Hal ini dibuktikan dari jumlah Rp. 150.000.000,- yang ditargetkan, jumlah terealisasi sebesar Rp 249.055.352,00 sehingga terdapat selisih lebih sebesar Rp 99.055.352,,00dengan persentase sebesar 166,04 %. Sedangkan persentase tingkat partisipasi wajib pajak daerah yang membayar pajak daerah adalah sebesar 100%.

6. Pajak Sarang Burung Walet

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk Pajak Sarang Burung Walet tergolong kurang optimal, karena persentase realisasi penerimaan pajak daerah berada dibawah target 100 % yaitu sebesar 36,00 %. Dari target sebesar Rp. 5.000.000,- jumlah terealisasi sebesar Rp. 1.800.000,- sehingga terdapat selisih kurang sebesar Rp. 3.200.000,- dengan tingkat partisipasi wajib pajak yang membayar pajak daerah sebesar 8,70%. Hal ini terjadi karena keberadaan Usaha burung walet banyak yang belum memiliki ijin usaha resmi sehingga berdampak terhadap potensi pajak Sarang Burung Walet tidak dapat diukur dengan baik.

7. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk BPHTB tergolong sangat optimal, karena persentase realisasi penerimaan pajak daerah di atas target 100 % yaitu sebesar 107,28%. Karena dari target sebesar Rp. 22.000.000.000,- jumlah terealisasi

sebesarRp.23.602.127.518,00 sehingga terdapat selisih lebih sebesar Rp.

1.602.127.518,00dengan tingkat partisipasi wajib pajak yang berhasil diproses sebesar 100%.

8. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2)

-xxxii -

dari Kantor Pelayanan Pajakbaik dari KPP Mataram Barat maupun dari KPP Mataram Timur.

9. Pajak Reklame

Hasil pengukuran Kinerja Dinas Pendapatan Kota Mataram untuk Pajak Reklame tergolong kurang optimal, karena persentase realisasi penerimaan pajak daerah masih di bawah target 100 % yaitu sebesar 72,41 %. Karena dari target sebesar Rp. 1.900.000.000,- jumlah terealisasi sebesarRp. 1.375.745.077,00yang bersumber dari hasil pemungutan pajak reklame dari Dinas Pertamanan Kota Mataram sebelum pengalihan pengelolaan periode bulan Januari s/d per-31 Agustus 2014 sebesar Rp. 932.674.403,00 dan hasil pemungutan pajak reklame dari Dinas Pendapatan Kota Mataram setelah pengalihan

pengelolaan periode bulan September s/d per- 31Desember 2014 sebesar Rp. 443.070.674,00 sehingga terdapat selisih kurang sebesar Rp. 524.254.923,00 dengan

tingkat partisipasi wajib pajak sebesar 72,41%.

Indikator peningkatan kinerja terkait peningkatan kesadaran wajib pajak daerah yang diukur berdasarkan persentase realisasi penerimaan pajak daerah dan persentase tingkat partisipasi masyarakat dalam membayar pajak daerah serta tingkat pelayanan kepada wajib pajak daerah, perbandingannya dapat dilihat pada tabel Persentase Realisasi Penerimaan PAD, Tingkat Partisipasi Wajib Pajak Daerah dan Tingkat Pelayanan Kepada Wajib Pajak Daerahtersebut di bawah ini :

Tabel 3.2

Realisasi Penerimaan PAD, Tingkat Partisipasi Wajib Pajak Daerah dan Tingkat Pelayanan Pajak Daerah

No. Jenis Pajak Daerah Yang Dikelola Pengukuran Realisasi Penerimaan Keterangan Tahun 2012 Tahun 2013 Tahun 2014

1. Pajak Hotel Target 5.200.000.000,- 9.000.000.000,- 9.500.000.000,-

Realisasi 5.922.938.014,- 10.351.519.068,- 10,791,412,715,-

Tingkat Patisipasi 100% 100% 100%

Pelayanan Pajak Daeah

100% 100% 100%

2. Pajak Restoran Target 7.300.000.000,- 7.800.000.000,- 9.500.000.000,- Realisasi 7.525.423.164,- 9.577.267.010,- 10,831,060,378,-

Tingkat Patisipasi 100% 100% 100%

Pelayanan Pajak Daeah

3. Pajak Hiburan Target 317.230.000,- 350.000.000,- 600.000.000,- Realisasi 398.541.661,- 475.492.045,- 721.642.282,-

Tingkat Patisipasi 100% 100% 100%

Pelayanan Pajak Daerah

100% 100% 100%

4 Pajak Parkir Target 375.000.000,- 400.000.000,- 425.000.000,-

Realisasi 395.712.777,- 443.375.786,- 587.903.160,-

Tingkat Patisipasi 100% 100% 100%

Pelayanan Pajak

Daerah

100% 100% 100%

5 Pajak Air Tanah Target 130.000.000,- 150.000.000,- 150.000.000,-

Realisasi 153.295.010,- 198.346.207,- 249.055.352,-

Tingkat Patisipasi 100% 100% 100%

Pelayanan Pajak Daerah

100% 100% 100%

6 Pajak Sarang Burung Walet

Target 50.000.000,- 50.000.000,- 5.000.000,-

Realisasi 12.329.600,- . 4.050.000,- 1.800.000,-

Tingkat Patisipasi 29,62% 10,87 %. 8,70 %.

Pelayanan Pajak

Daerah

100% 100% 100%

7 BPHTB Target 12.000.000.000,- 20.000.000.000,- 22.000.000.000,-

Realisasi 15.882.653.786 22.571.838.729,- 23.602.127.518,-

Tingkat Patisipasi 100% 100% 100%

Pelayanan Pajak Daerah

100% 100% 100%

8 PBB Target 11.066.542.127 12.500.000.000,- 18.000.000.000,-

Realisasi 14.181.343.154 14.235.706.213,- 18.367.612.515,-

Tingkat Patisipasi 39,65% 49,46 %. 97,34 %.

Pelayanan Pajak Daerah

100% 100% 100%

10 Pajak Reklame Target 1.700.000.000,- 1.900.000.000,- 1.900.000.000,- Pengalihan Pengelolaan (Per-1 Sept. 2014) dari Dinas Pertamanan Realisasi 1.863.968.899,- 2.503.552.597,- 1.375.745.077,-

Tingkat Patisipasi 100% 100% 72,41%

Pelayanan Pajak Daerah

100% 100% 100%

-xxxiv -

cara aparatur dalam bekerja, baik dalam sikap maupun perilaku, sebagai upaya menciptakan iklim kerja yang berorientasi pada etos kerja dan produktivitas yang tinggi.

Dalam Pengukuran Kinerja Aparatur yang kompeten dan profesional, selain Pengembangan Sumber Daya Aparatur melalui Media Edukasi maupun Promosi Jenjang Karier, ada 3 (tiga) dimensi kinerja yang dijadikan penilaian prestasi kerja adalah sebagai berikut :

1. Tingkat kedisiplinan Pegawai sebagai suatu bentuk pemenuhan kebutuhan organisasi,

yang dijabarkan dalam penilaian terhadap ketidakhadiran, keterlambatan, dan lama waktu kerja.

2. Tingkat kemampuan Pegawai sebagai suatu bentuk pemenuhan Kebutuhan organisasi

untuk memperoleh hasil penyelesaian tugas yang terandalkan, baik dari sisi kuantitas maupun kualitas kinerja yang harus dicapai oleh seorang Pegawai.

3. Perilaku-perilaku inovatif dan spontan di luar persyaratan-persyaratan tugas formal

untuk meningkatkan efektivitas organisasi, antara lain dalam bentuk kerja sama, tindakan protektif, gagasan-gagasan yang konstruktif dan kreatif, pelatihan diri, serta sikap-sikap lain yang menguntungkan organisasi.

Dinas Pendapatan Kota Mataram sebagai salah satu institusi yang diberikan amanah dalam bidang pendapatan daerah mencoba menanamkan budaya kerja yang diharapkan dapat menjadi bagian dalam pembentukan karakter aparatur sehingga hal ini mampu menjembatani terwujudnya visi yang diharapkan, yakni menjadi pengelola PAD yang profesional. Adapun nilai-nilai yang diharapkan mampu sebagai motivator aparatur dalam memberikan kinerja yang optimal ini antara lain :

1. Integritas

Setiap aparatur Dispenda Kota Mataram dituntut untuk memiliki integritas dalam kinerja pelayanannya. Secara eksplisit integritas ini tercermin dari sikap maupun perilaku yang :

Jujur dan ikhlas.

Disiplin, konsisten, dan bertanggung jawab.

Teguh dan tegas.

Profesional dapat ditunjukkan dengan sikap atau perilaku aparatur yang senantiasa meningkatkan kompetensi diri serta memberikan hasil terbaik dalam melaksanakan tugas dan tanggung jawab yang diembannya.

3. Perbaikan Tiada Henti

Dalam hal ini sikap maupun perilaku yang dikedepankan adalah upaya-upaya untuk :

Senantiasa melakukan penyempurnaan.

Kreatif dan inovatif.

Dengan pengembangan nilai-nilai tersebut diharapkan setiap aparatur Dinas Pendapatan Kota Mataram memiliki motivasi yang tinggi untuk memberikan kinerja pelayanan sesuai dengan tugas dan tanggung jawab yang diamanahkan.

Keberadaan Undang-Undang Nomor 22 dan 25 Tahun 1999, telah melahirkan paradigma baru dalam pengelolaan keuangan daerah dan anggaran daerah. Paradigma baru tersebut berupa tuntutan untuk melakukan pengelolaan keuangan daerah yang berorientasi pada kepentingan publik. Tujuan desentralisasi salah satunya adalah peningkatan pelayanan publik dengan meletakkan kewenangan pengelolaan sebagian urusan pemerintahan dan keuangan kepada pemerintah kabupaten dan kota.

Kewenangan pengelolaan keuangan daerah berimplikasi tuntutan kepada pemerintah daerah untuk membuat laporan keuangan dan transparansi informasi anggaran kepada publik, sehingga keberhasilan keuangan daerah dengan demikian perlu diukur dengan menggunakan beberapa indikator tertentu.Dinas Pendapatan kota Mataram dalam hal ini, dengan keberhasilan yang dicapaiselama periode tahun 2010-2014, beberapa indikator yang digunakan untuk mengukur keuangan daerah dalam mengetahui efektifitas dan efisiensi serta Pertumbuhan PAD, digunakan parameter sebagai berikut :

1. Rasio Efektifitas Pendapatan Asli Daerah (PAD)

Rasio Efektifitas menggambarkan kemampuan daerah dalam merealisasikan PAD yang dikelola yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan dalam menjalankan tugas pokok dan fungsi dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100 persen. Adapun Rasio Efektifitas Pendapatan Asli Daerah (PAD) dapat dihitung sebagai berikut :

Rasio Efektifitas PAD = Realisasi Penerimaan PAD

Target Penerimaan PAD X 100 %

-xxxvi -

Rasio Efektifitas Pendapatan Asli Daerah (PAD)

Tahun Target Penerimaan PAD Realisasi Penerimaan PAD Rasio Efektifitas

2010 42,022,479,900.00 44,492,332,828.32 105.88 %

2011 60,514,511,410.00 82,300,211,074.00 136,00%

2012 78,661,707,800.00 95,919,779,218.29 121.94 %

2013 124,957,834,100.00 139,877,149,931.54 111.94 %

2014 160,415,308,854.00 208,167.308.448,82 129,76%

Pada Tabel 3.3 di atas dapat dilihat bahwa rasio efektifitas Pendapatan Asli Daerah Kota Mataram dalam kurun waktu 5 (lima) tahun (2010 – 2014) mengalami kenaikan sebanyak 2 (dua) kali, yaitu pada tahun 2010-2011 sebesar 30,12% (105,88% – 136,00%) dan Tahun 2013-2014 sebesar 17,82% (111,94% - 129,76%). Sedangkan mengalami penurunan 2 (dua) kali yaitu pada Tahun (2011-2012) sebesar 14,06% (136,00% - 121,94%) dan Tahun 2012 -2013) sebesar 10,00% (121,94% -111,94%). Jadi dapat dikatakan bahwa selama lima tahun terakhir rasio efektifitas menggambarkan kodisi yang semakin membaik.

2. Rasio Efisiensi Pendapatan Asli daerah (PAD)

Untuk memperoleh ukuran yang lebih baik, rasio efektifitas perlu diperbandingkan dengan rasio efisiensi yang dicapai.Rasio Efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.Kinerja Pemerintah daerah dikatakan Efisien apabila rasio yang dicapai kurang dari 1(satu) atau dibawah 100 persen. Semakin kecil rasio efisiensi, kemampuan daerah akan semakin baik. Adapun Rasio Efisiensi Pendapatan Asli Daerah (PAD) Kota Mataram dapat dihitung sebagai berikut.

Rasio Efisiensi PAD = Biaya Pemungutan Sumber PADRealisasi Penerimaan PAD

X 100 %

Tabel 3.4

Tahun Realisasi Penerimaan PAD Biaya Pemungutan Sumber PAD Rasio Efektifitas

2010 44,492,332,828.32 5,633,260,930.00 12,66 %

2011 82,300,211,074.00 3,517,303,486.00 4,27%

2012 95,919,779,218.29 4,707,065,439.00 4,91 %

2013 139,877,149,931.54 4,611,573,720.00 3,30 %

2014 208,167.308.448,82 5,562,445,862.00 2,67%

Pada Tabel 3.4 di atas dapat dilihat bahwa Rasio Efisiensi Pendapatan Asli Daerah (PAD) Kota Mataram dalam kurun waktu 5 (lima) tahun (2010 – 2014) mengalami penurunan sebanyak 3 (tiga) kali, yaitu pada tahun 2010-2011 sebesar 8,39% (12,66% – 4,27%) dan Tahun 2012-2013 sebesar 1,61% (4,91% - 3,30%) serta Tahun 2013-2014 sebesar 0,63% (3,30% - 2,67%). Sedangkan mengalami kenaikan pada Tahun (2011-2012) sebesar 0,64% (4,27% - 4,91%). Jadi dapat dikatakan selama lima tahun terakhir tingkat efisiensi menggambarkan kodisi yang semakin baik.

3. Rasio Pertumbuhan Pendapatan Asli Daerah (PAD)

Rasio Pertumbuhan (Grouth Ratio) digunakan untuk mengukur seberapa besar kemampuan pemerintah derah dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai dari periodeke periode berikutnya.Dengan mengetahui Pertumbuhan PAD maka dapat dilakukan Evaluasi terhadap potensi-potensi daerah yang perlu mendapat perhatian.Semakin tinggi persentase pertumbuhan pendapatan asli daerah, maka semakin besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilan yang dicapai dari setiap periode. Adapun Rasio Pertumbuhan Pendapatan Asli Daerah (PAD) Kota Mataram dapat dihitung sebagai berikut.

Rasio Pertumbuhan PAD = PAD t 1 – PAD t0

PAD t0 X 100 %

Tabel 3.5

Rasio Pertumbuhan Pendapatan Asli Daerah (PAD)

Tahun PAD t0 PAD t1 Pertumbuhan Rasio

- xxxvii i -

2011 - 2012 82,300,211,074.00 95,919,779,218.29 16,55%

2012 - 2013 95,919,779,218.29 139,877,149,931.54 45,83 %

2013 - 2014 139,877,149,931.54 208,167.308.448,82 8,82 %

Pada Tabel 3.5 di atas dapat dilihat bahwa rasio pertumbuhan Pendapatan Asli Daerah Kota Mataram dalam kurun waktu 5 (lima) tahun (2010 – 2014) mengalami penurunan sebanyak 1 (satu) kali, yaitu dari tahun 2009-2010 sebesar (84,98% ), turun68,43% pada Tahun 2010-2011 sebesar (16,55%). Sedangkan kenaikan terjadi dari Tahun (2010-2011) sebesar (16,55%), naik 29,28% pada Tahun 2011-2012 sebesar (45,83%) dan dari Tahun 2011-2012 sebesar (45,83%) naik 2,99% pada Tahun 2012-2013 sebesar (48,82%). Jadi dapat dikatakan selama lima tahun terakhir tingkat Pertumbuhan PAD menggambarkan kodisi yang semakin baik.

4. Elastisitas Pendapatan Asli Daerah (PAD)

Elastisitas Pendapatan Asli daerah (PAD) digunakan untuk mengukur derajad kepekaan PAD terhadap adanya perubahan perekonomian.Adapun Elastisitas Pendapatan Asli Daerah (PAD) Kota Mataram untuk Tahun 2014 dapat dihitung sebagai berikut.

PAD Elastisity = Pertumbuhan Penerimaan PAD

Pertumbuhan PDRB X 100 %

= 8,82

8,05

X 100 %

= 1,10%

sumber-sumber penerimaan yang mengalami peningkatan dengan kenaikan persentase di atas 10% dapat dilihat pada tabel 3.6 Persentase Realisasi Penerimaan PAD terhadap APBD di bawah ini.

Tabel 3.6

Persentase Realisasi Penerimaan PAD terhadap APBD

No. Tahun PAD (Rp.) APBD (Rp.) %

1. 2010 44.492.332.828,32 556.508.276.413,02 7,99

2. 2011 82.300.211.074,00 679.040.672.702,71 12,12

3. 2012 95.919.779.218,29 755.237.369.807,29 12,70

4. 2013 134.411.455.232,93 827.804.744.077,13 16,24

5. 2014 208,031,706,154.45 1.082.547.260.586,68 19,22

Sumber Data : Laporan Realisasi APBD, 2010-2014; diolah.

.

-xl -

Tabel 3.7

Capaian Indikator Kinerja Dinas Pendapatan Kota Mataram

NO Indikator Kinerja

CAPAIAN INDIKATOR KINERJA

2010 2011 2012 2013 2014

TARGET REALISASI TARGET REALISASI TARGET REALISASI TARGET REALISASI TARGET REALISASI

1 2 3 4 5 6 7 8 9 10 11 12

900.00 19,454,520,726.00 31,358,436,000.00 43,141,033,812.00 39,572,230,000.00 45,596,900,874.00 71,550,000,000.00 79,374,881,763.00 83,000,000,000.00 91,749,599,728.00

4 Jumlah Realisasi Retribusi Daerah

14,517,500,

000.00 13,457,130,694.00 15,541,640,000.00 14,048,627,262.00 15,738,962,000.00 16,953,181,532.00 17,824,074,100.00 20,251,127,301.91 17,918,490,500.00 21,014,517,907.00

5 Persentase

900.00 44,492,332,828.32 60,514,511,410.00 82,300,211,074.00 78,661,707,800.00 95,919,779,218.29 124,957,834,100.00 139,877,149,931.54 160,415,308,854.00 208,031,706,154.45

100 105.88 100 136.00 100 121.94 100 111.94 100 129.68

900.00 44,492,332,828.32 60,514,511,410.00 82,300,211,074.00 78,661,707,800.00 95,919,779,218.29 124,957,834,100.00 139,877,149,931.54 160,415,308,854.00 208,031,706,154.45

550,000,00

0,000.00 556,508,276,413.02 648,862,491,019.96 679,040,672,702.71 721,899,242,989.50 755,237,369,807.29 864,905,445,373.00 865,839,838,811.63 1,055,390,821,061.67 1,082,547,260,586.68

7.64 7.99 9.33 12.12 10.90 12.70 14.45 16.16 15.20 19.22

8 Persentase Peningkatan PAD

42,022,479,

900.00 44,492,332,828.32 60,514,511,410.00 82,300,211,074.00 78,661,707,800.00 95,919,779,218.29 124,957,834,100.00 139,877,149,931.54 160,415,308,854.00 208,031,706,154.45

- - 18,492,031,510.00 37,807,878,245.68 18,147,196,390.00 144.29 13,619,568, 46,296,126,300.00 43,957,370,713.25 35,457,474,754.00 68,154,556,222.91

Berdasarkan anggaran yang disahkan untuk mewujudkan kinerja Dinas Pendapatan Kota Mataram selama periode 2010-2014 dan sebagai upaya pencapaian tujuan melalui sasaran strategis yang ditetapkan, telah dituangkan dalam Perjanjian Kinerja Dinas Pendapatan Kota Mataramyang tercermin dalam table 3.8 di bawah ini :

Tabel 3.8

Rincian Alokasi dan Realisasi Anggaran (% fisik & % keuangan) selama periode 2010-2014,

NO. ANGGARAN TAHUN ALOKASI ANGGARAN (RP.) REALISASI ANGGARAN (RP.)

PERSENTASE REALISASI ANGGARAN

KEUANGAN (%) FISIK (%)

1 2 3 4 5 6

1 2010 6,446,239,018.00 5.621.410.132,00 87,20 100%

2 2011 4,717,427,568.00 4.542.939.202,00 96,30 100%

3 2012 5,022,382,644.00 4.707.020.439,00 93.72 100%

4 2013 5,744,552,000.00 4,611,573,720.00 80.28 100%

5 2014 6,782,192,000.00 5,562,445,862.00 82.02 100%

- xlii -

BAB IV P E N U T U P

Penyusunan Laporan Akuntabilitas Kinerja Dinas Pendapatan Kota Mataram 2014 merupakan salah satu kewajiban sebagai wujud pertanggungjawaban untuk menyampaikan informasi tentang peyelenggaraan tugas pokok dan fungsi dalam pengelolaan kewenangan yang diemban. LaporanAkuntabilitasKinerjainidapatdimanfaatkansebagai :

a. Bahanevaluasiakuntabilitaskinerjabagipihak yang membutuhkan.

b. Penyempurnaandokumenperencanaanperiode yang akandatang

c. Penyempurnaanpelaksanaan program dankegiatan yang akandatang

d. Penyempurnaanberbagaikebijakan yang diperlukan

Berdasarkanhasilpengukurankinerjaterhadapcapaiansasaranstrategis, rata-rata

menunjukkantingkat capaian 100% . Hal tersebut dapat dilihat dari capaian realisasi penerimaan beberapa jenis pajak daerah yang menjadi pengelolaan Dinas Pendapatan Kota

Mataram.SebagaiKoordinatorPendapatanAsli Daerah (PAD),

berdasarkanhasilpengukuranterhadaptingkatRasioEfektifitas PendapatanAsli Daerah (PAD) menunjukkan persentase 129,76 %dengan Tingkat Efisiensi Pembiayaan sebesar 2,67 %.Sedangkan Ratio Pertumbuhan PAD menunjukkanpersentasesebesar 8,82% dengan

Tingkat Elastisity PAD sebesar 1,10%.

Kondisitersebutmenggambarkantingkatkemandiriandalampengumpulandanpeningkatansumb er-sumber PAD semakinbaik.Hasil Kinerja Dinas Pendapatan Kota Mataram tak lepas dari upaya intensifikasi dan ekstensifikasi sumber-sumber penerimaan yang telah dilakukanselamaperiode lima tahunberjalan. Beberapa strategi intensifikasi yang telah dilakukan terkait dengan upaya peningkatan PAD selamatahun 2010-2014 antara lain :

1. Melakukan Kegiatan Rampung Pajak Guna Menganalisis Potensi Pajak Melalui

Mapping,ProfilingDan Benchmarking Terhadap Wajib Pajak.

2. Melakukan Perbaikan Terhadap Management Data Base Potensi-Potensi Pajak Daerah Yang Dikelola Dinas Pendapatan Kota Mataram.

4. Peningkatan Disiplin Kerja Dan Peningkatan Kualitas Sumber Daya Aparatur Melalui Kegiatan Bimbingan Teknis Pemeriksaan Pajak Daerah Dan Pelatihan Pelayanan.

5. Melakukan Sosialisasi Dan Pemberian Penyuluhan Kepada Masyarakat Mengenai Ketentuan – Ketentuan Pajak Daerah Sesuai Amanat UU Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah.

6. MelakukanKegiatanPendataanDalamRangkaMemperoleh Data Yang Valid, Akurat Dan

DapatDipertanggungJawabkan Serta MelakukanPemeliharaan Basis Data TerhadapWajibPajak PBB-P2 DenganMelakukaanPendataanPasifUntukWajibPajak Yang DatangSendiri Dan PendataanAktifDenganMelakukanPendataanLangsungKepadaWajibPajak PBB-P2

7. Melakukan Monitoring Dan PengawasanPajak Daerah Serta MelakukanPenelitianDan

PemeriksaanPajak Daerah DalamRangkaTertibAdministrasiDanPengamanan Target PAD.

8. MeningkatkanKualitas Dan JangkauanPelayanan Serta Penambahan Sarana Dan PrasaranaUntuk Mendukung Kelancaran Pemungutan Pajak DaerahDan KinerjaPelayanan

9. PenerapanPenegakanAturanPerpajakanDenganBerkoordinasi Dan BersinergiDenganInstansi Yang MemilikiKewenanganDalamPenegakanAturan

10. Penerapan System PengelolaanPajak Daerah DenganOptimalisasiInformasi Dan Teknologgi (IT). Sedangkan kiat-kiat ekstensifikasi yang dilakukan melalui perluasan basis pajak dengan tetap berpedoman pada amanat UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Demikian Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Dinas Pendapatan Kota Mataram yang dapat disusun sebagai bahan penilaian kinerja dinas untuk tahun 2014.

Mataram, 20 Januari 2015 Kepala Dinas Pendapatan

Kota Mataram,

H. MOH. SYAKIRIN, HUKMI, SE, MM NIP. 19640507 199203 1 016