Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021

BAB III

GAMBARAN KEUANGAN DAERAH

Implementasi dari pengelolaan keuangan negara di daerah merupakan amanat dari Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, serta Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Selain itu pengelolaan keuangan pemerintah daerah juga mengacu pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah serta Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 juncto

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Pengelolaan keuangan daerah diimplementasikan melalui pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD), yang menurut Undang-Undang Nomor 23 Tahun 2014 bagian ke lima, terdiri atas 3 unsur utama, yaitu (1) Pendapatan Daerah; (2) Belanja Daerah; (3) Pembiayaan Daerah. Struktur anggaran seperti ini merupakan bentuk dari unified budgeting yang diamanatkan berdasarkan Undang-Undang Nomor 17 Tahun 2003, dimana berdasarkan undang-undang tersebut diamanatkan bahwa keuangan negara berbentuk unified budgeting, dengan mengimplemantasikan kerangka pengeluaran jangka menengah (medium term expenditure framework) dan penganggaran yang berbasis kinerja (performance budgeting).

Domestik Regional Bruto (PDRB). Untuk memahami tingkat kemampuan keuangan daerah, maka perlu dicermati kondisi kinerja keuangan daerah, baik kinerja keuangan masa lalu maupun kebijakan yang melandasi pengelolaannya.

3.1 Kinerja Keuangan Pemerintah Daerah

3.1.1 Kinerja Pelaksanaan APBD Kabupaten Pangandaran

Pada awal pendirian daerah otonomi baru (DOB), Kabupaten Pangandaran masih banyak pendapatan daerah yang berasal dari dana bantuan pusat dan bantuan pemerintah provinsi, dalam bentuk dana penyesuaian dan otonomi khusus serta bantuan keuangan dari provinsi. Besaran kedua jenis bantuan tersebut hampir mencapai seperempat atau 25% dari total pendapatan daerah dalam APBD. Secara umum kinerja realisasi pendapatan daerah Kabupaten Pangandaran menunjukkan nilai yang meningkat Rp. 1.26 Triliyun di tahun 2017 meskipun pada Tahun 2016 secara total pendapatan menurun bila dibandingkan dengan Tahun 2015. Hal tersebut terjadi karena pada tahun 2016 Kabupaten Pangandaran sudah tidak mendapat Dana Penyesuaian dan otonomi khusus serta bantuan keuangan dari Provinsi Jawa Barat yang dikhususkan bagi Daerah Otonomi Baru (DOB) (lihat tabel 3.1).

Pada tahun 2017 jumlah pendapatan dari Pendapatan Asli Daerah (PAD) meningkat dari Rp. 66.385.348.153 di Tahun 2016 menjadi 83.591.302.088 di Tahun 2017. Peningkatan PAD ini cukup signifkan karena bila dibandingkan dengan tahun 2016 terdapat kenaikan sebesar Rp. 17,2 Milyar atau meningkat 25,91%. Kenaikan PAD ini didapat dari pajak daerah dan retribusi daerah. Namun untuk Lain-lain PAD yang sah di Tahun 2017 justru mengalami penurunan yaitu Rp. 27.101.395.872,- di tahun 2016 dan turun menjadi Rp. 18.215.491.458,- atau terjadi penuruanan sekitar Rp. 8,89 Milyar (32,79%).

Tabel 3.1

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Tahun 2015-2017 Kabupaten Pangandaran

No. Uraian 2015 2016 2017*)

Rata-rata Pertum

Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021

(%)

1 PENDAPATAN 1.022.676.028.530,00 928.041.399.88

9,00 1.264.692.835.455,00 36,28

1.1. Pendapatan Asli Daerah 64.506.109.613,00 66.385.348.153,

00 83.591.302.088,00 25,92

1.1.1. Pajak daerah 28.298.603.322,00 29.249.250.499,00 36.829.508.887,00

25,92 1.1.2. Retribusi daerah 13.053.101.574,00 10.034.701.782,00 28.546.301.743,00

184,48 1.1.3. Hasil pengelolaan keuangandaerah yang dipisahkan

- - -

1.1.4. Lain-lain PAD yang sah 23.154.404.717,00 27.101.395.872,00 18.215.491.458,00 32,79

1.2. Dana Perimbangan 619.657.543.100,00 698.289.665.49

5,00 811.595.965.687,00 16,23

1.2.1. Dana bagi hasil pajak /bagihasil bukan pajak 37.020.878.100,00 54.648.842.495,00 65.249.813.704,00

19,40 1.2.2. Dana alokasi umum 523.966.081.000,00 546.731.125.000,0

0 538.882.193.000,00 1,44 -1.2.3. Dana alokasi khusus 58.670.584.000,00 96.9

09.698.000,00 207.463.958.983,00 114,08

1.3. Lain-Lain PendapatanDaerah yang Sah 338.512.375.817,00 163.366.

Daerah lainnya **) 180.254.661.000,00 36.815.590.316,00

38.1

19.854.495,00 3,54

1.3.4 Dana penyesuaian danotonomi khusus***)

35.516.687.503,00 - -

1.3.5 Bantuan keuangan dariprovinsi atau Pemerintah

Daerah lainnya 115.741.027.314,00

*) keterangan : Angka tahun 2017 merupakan angka anggaran, sedangkan tahun 2015 dan 2016 angka realisasi

adalah sebesar 25%, sedangkan pendapatan PAD tumbuh dengan nilai rata-rata sebesar 36%.

Tabel 3.2

Share Pendapatan Daerah Kabupaten Pangandaran Tahun 2015-2017

No. Uraian 2015 2016 2017

1 PENDAPATAN 1.022.676.028.530,00 928.041.399.889,0

1. Pajak daerah 28.298.603.322,00 29.249.250.499,0

0

36. 829.508.887,00

1.1.

2. Retribusi daerah 13.053.101.574,00 10.034.701.782,0 0

4. Lain-lain PAD yang sah 23.154.404.717,00 27.101.395.872,0 0

1 8.215.491.458,00

1.2. Dana Perimbangan 619.657.543.100,00 698.289.665.495,00 811.595.965.687,00

1.2.

1. Dana bagi hasil pajak /bagihasil bukan pajak 37.020.878.100,00 54.648.842.495,0 0

65 .249.813.704,00

1.2.

2. Dana alokasi umum 523.966.081.000,00 546.731.125.000, 00

538 .882.193.000,00

1.2.

3. Dana alokasi khusus 58.670.584.000,00 96.909.698.000,0 0 provinsi dan Pemerintah

Daerah lainnya **) 180.254.661.000,00 36.815.590.316,00

38 provinsi atau Pemerintah

Daerah lainnya 115.741.027.314,00 126.550.795.925,00

Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021

kecenderungan bahwa pendapatan dari PAD terus tumbuh secara signifkan dengan tingkat realisasi PAD yang mendekati target pendapatan yang ditetapkan. Tabel 3.2 menunjukkan bahwa komponen Pajak Daerah merupakan komponen terbesar dari PAD, yaitu sebesar 2,77% terhadap APBD di tahun 2015 dan meningkat menjadi 3,15% di tahun 2016. Retribusi daerah memiliki kontribusi sebesar 1,28% terhadap APBD di tahun 2015 dan kemudian meningkat menjadi sebesar 2,79% di tahun 2017. Sehingga dengan demikian potensi pendapatan daerah Kabupaten Pangandaran yang berasal dari Pajak dan retribusi daerah – seperti yang diatur pada Undang-Undang Nomor 28 tahun 2009 – tidak lebih dari 7,15% saja.

Tabel 3.3

Realisasi dan Target Pendapatan Asli Daerah (PAD) Pada APBD Kabupaten Pangandaran Tahun 2014-2017

Tahun Target Realisasi EfektivitaRasio

s

PAD Pertumbuhan PAD Pertumbuhan

2014 38.402.440.442 32.473.188.88

Sejalan dengan bergulirnya waktu efektivitas realisasi PAD di Kabupaten Pangandaran selalu mendekati target yang telah ditentukan. Tabel 3.3 menunjukkan bahwa jika di tahun 2014 realisasi dari PAD hanya sebesar 84,56%, akan tetapi di tahun 2015 efektivitas realisasi PAD sudah mencapai angka 99,66%, yang berarti gap realisasi pendapatan dengan rencana sudah bisa diperkecil. Namun sejak tahun 2016 realisasi dari PAD ada kecenderungan menurun dari yang direncanakan. Adanya penurunan dalam efektivitas menunjukkan adanya Tax Efort yang kurang baik, sehingga target utama dari pendapatan adalah menghitung secara pasti seberapa besar kapasitas penerimaan daerah (Tax Capacity). Besarnya efektivitas realisasi penerimaan PAD Kabupaten Pangandaran periode 2014 – 2016 ditunjukkan seperti pada gambar 3.1 di bawah ini.

Gambar 3.1

Realisasi dan Target Pendapatan Asli Daerah (PAD) Pada APBD Kabupaten Pangandaran Tahun 2014-2017

2014 2015

2016 2017 0

10,000,000,000 20,000,000,000 30,000,000,000 40,000,000,000 50,000,000,000 60,000,000,000 70,000,000,000 80,000,000,000 90,000,000,000 100,000,000,000

TARGET REALISASI

3.1.2.1 Pajak Daerah Kabupaten Pangandaran

Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021

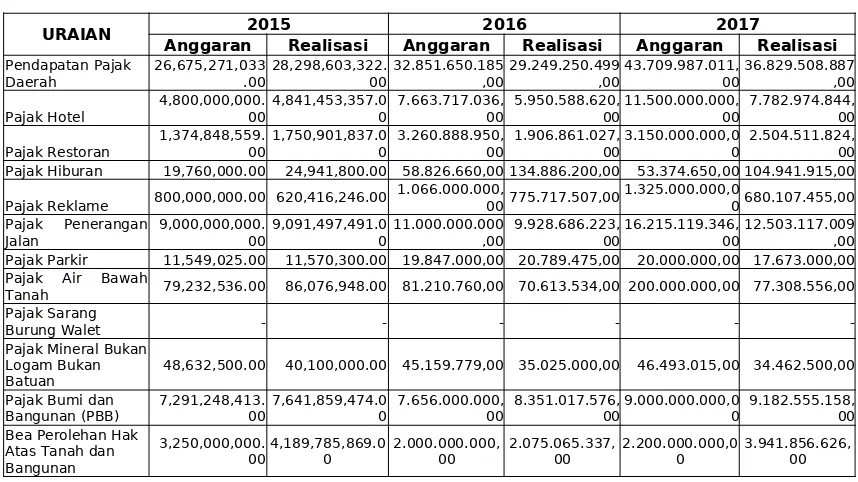

Tabel 3.4

Realisasi Penerimaan Pajak Daerah Kabupaten Pangandaran 2015 – 2017 (Rp)

URAIAN 2015 2016 2017

Anggaran Realisasi Anggaran Realisasi Anggaran Realisasi Pendapatan Pajak

Daerah 26,675,271,033.0028,298,603,322.0032.851.650.185,0029.249.250.499,0043.709.987.011,0036.829.508.887,00

Pajak Hotel 4,800,000,000.004,841,453,357.00 7.663.717.036,00 5.950.588.620,0011.500.000.000,00 7.782.974.844,00

Pajak Restoran 1,374,848,559.001,750,901,837.00 3.260.888.950,00 1.906.861.027,003.150.000.000,00 2.504.511.824,00 Pajak Hiburan 19,760,000.00 24,941,800.00 58.826.660,00 134.886.200,00 53.374.650,00 104.941.915,00

Pajak Reklame 800,000,000.00 620,416,246.00 1.066.000.000,00775.717.507,00 1.325.000.000,00680.107.455,00 Pajak Penerangan Pajak Parkir 11,549,025.00 11,570,300.00 19.847.000,00 20.789.475,00 20.000.000,00 17.673.000,00 Pajak Air Bawah

Tanah 79,232,536.00 86,076,948.00 81.210.760,00 70.613.534,00 200.000.000,00 77.308.556,00 Pajak Sarang

Burung Walet - - -

-Pajak Mineral Bukan Logam Bukan

Batuan 48,632,500.00 40,100,000.00 45.159.779,00 35.025.000,00 46.493.015,00 34.462.500,00 Pajak Bumi dan

Bangunan (PBB) 7,291,248,413.007,641,859,474.00 7.656.000.000,00 8.351.017.576,009.000.000.000,00 9.182.555.158,00 Bea Perolehan Hak

Berdasarkan Tabel 3.4 terlihat bahwa pajak-pajak yang memiliki basis penduduk dan rumah tangga merupakan pajak potensial di Kabupaten Pangandaran dan menjadi pajak yang terbesar. Pajak penerangan jalan – yang memiliki basis pajak rumah tangga yang menggunakan listrik PLN – dan PBB serta BPHTB – yang memiliki basis rumah tangga yang memiliki rumah atau mengalihkan hak atas tanah dan bangunannya - merupakan 3 jenis pajak daerah dengan penerimaan terbesar. Kontribusi dari ketiga jenis pajak ini mencapai angka lebih dari 72% terhadap total penerimaan Pajak Daerah.

Tabel 3.5

Kontribusi Penerimaan Pajak Daerah Kabupaten Pangandaran 2015 – 2017

URAIAN

2015 2016 2017

Anggara

n Realisasi Anggaran Realisasi Anggaran Realisasi Pendapatan Pajak

Daerah 100.00 100.0032.851.650.185,00 29.249.250.499,00 43.709.987.011,00 36.829.508.887,00 Pajak Hotel 17.99 17.11 7.663.717.036,00 5.950.588.620,00 11.500.000.000,00 7.782.974.844,00

Pajak Restoran 5.15 6.193.260.888.950,00 1.906.861.027,00 3.150.000.000,00 2.504.511.824,00

Pajak Hiburan 0.07 0.09 58.826.660,00 134.886.200,00 53.374.650,00 104.941.915,00

Pajak Reklame 3.00 2.191.066.000.000,00 775.717.507,00 1.325.000.000,00 680.107.455,00

Pajak Penerangan Jalan 33.74 32.13 11.000.000.000,00 9.928.686.223,00 16.215.119.346,00 12.503.117.009,00

Pajak Parkir 0.04 0.04 19.847.000,00 20.789.475,00 20.000.000,00 17.673.000,00

Pajak Air Bawah Tanah 0.30 0.30 81.210.760,00 70.613.534,00 200.000.000,0 77.308.556,00 Pajak Sarang Burung

Walet 0.00 0.00 - - -

-Pajak Mineral Bukan

Logam Bukan Batuan 0.18 0.14 45.159.779,00 35.025.000,00 46.493.015,00 34.462.500,00

Pajak Bumi dan

Bangunan (PBB) 27.33 27.007.656.000.000,00 8.351.017.576,00 9.000.000.000,00 9.182.555.158,00 Bea Perolehan Hak Atas

Tanah dan Bangunan 12.18 14.81 2.000.000.000,00 2.075.065.337,00 2.200.000.000,00 3.941.856.626,00

3.1.2.2 Retribusi Daerah Kabupaten Pangandaran

Retribusi merupakan sumber penerimaan asli daerah kedua terbesar setelah pajak daerah. Berdasarkan Undang-Undang Nomor 28 Tahun 2009, retribusi dibagi ke dalam 3 golongan, yaitu retribusi jasa umum, retribusi jasa usaha dan retribusi perijinan tertentu. Adapun komponen dari masing-masing jenis retribusi daerah tersebut adalah sebagai berikut:

a) Retribusi Jasa Umum, terdiri dari:

– Bidang kesehatan dan kesejahteraan sosial

– Bidang ketenagakerjaan

– Bidang pendidikan dan pelatihan

– Bidang pelayanan tera ulang

– Bidang pelayanan pertanian

– Bidang pelayanan bidang kehutanan

– Bidang pelayanan perikanan

Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021

– Bidang kekayaan daerah

– Pasar grosir dan/atau pertokoan

– Produksi usaha daerah

– Tempat rekreasi dan olah raga c) Retribusi Perizinan Tertentu, terdiri dari:

– Bidang sosial

– Izin trayek

– Izin kelebihan muatan

– Izin pos dan telekomunikasi

– Izin pelayanan kesehatan

– Izin pelayanan perpustakaan

– Izin pengganti STNK hilang

Realisasi penerimaan retribusi jasa usaha merupakan sumber pendapatan terbesar dari retribusi di Kabupaten Pangandaran, diikuti oleh retribusi jasa umum dan kemudian retribusi perizinan tertentu (seperti yang ada pada tabel 3.6). Sumbangan realisasi retribusi jasa usaha mencapai angka 68% lebih selama periode 2015 sampai 2017, sedangkan retribusi jasa umum dan retribusi perijinan tertentu memiliki kontribusi masing-masing sebesar 20% dan 9%an.

Tabel 3.6

Penerimaan Retribusi Daerah Kabupaten Pangandaran 2015 – 2017

URAIAN 2015 2016 2017

Anggaran Realisasi Anggaran Realisasi Anggaran Realisasi

Hasil Retribusi

Daerah 26,501,508,055.00 13,696,209,074.00

16.964.444.2

Retribusi Jasa Umum 15,402,320,100.00 2,995,721,600.00 2.017.600.00 0,00

Retribusi Jasa Usaha 9,093,422,755.00 9,395,015,980.00

13.057.816.8

Tertentu 2,005,765,200.oo 1,305,471,494.00

1.889.027.36

retribusi daerah sebesar Rp. 26,5 Milyar). Berdasarkan kenyataan tersebut, kemungkinan ada dua hal yang terjadi, pertama target anggaran yang ditetapkan terlalu besar (tidak sesuai dengan kapasitas retribusinya/capacity), atau alasan yang kedua adalah rendahnya upaya retribusi (efort) dari lembaga yang ditugaskan untuk memungut retribusi tersebut.

3.1.2.3 Dana Perimbangan Kabupaten Pangandaran

Sebagai implementasi pelaksanaan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, setiap daerah otonom di Indonesia akan mendapatkan transfer dari pemerintah pusat sebagai konsekuensi dari adanya vertical and horizontally fiscal imbalance (ketidak seimbangan fskal secara vertikal maupun horizontal) akibat tidak meratanya pendapatan antar daerah di Indonesia, sementara masing-masing daerah memiliki urusan wajib yang sama yang harus dilaksanakan di masing-masing daerah. Mekanisme perimbangan keuangan pusat dan daerah inilah yang menjadi dasar adanya intergovernmental transfers (transfer antar tingkatan pemerintah, baik dari pusat ke kabupaten/kota atau provinsi, maupun dari provinsi ke kabupaten/kota dan juga dari kabupaten/kota ke tingkat pemerintahan yang lebih rendah seperti desa/kelurahan). Mekanisme transfer seperti ini di Indonesia dikenal dengan nama Dana Perimbangan (DP).

Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021

berasal dari daerah yang diambil oleh pemerintah pusat, yang kemudian sebagiannya akan dikembalikan ke pemerintah daerah. Dana bagi hasil (DBH) di Indonesia berasal dari dua sumber, yaitu DBH pajak - sebagai akibat potensi pajak penghasilan di daerah yang diambil oleh pemerintah pusat karena merupakan pajak pusat – dan yang kedua adalah DBH sumber daya alam – sebagai akibat dari potensi sumber daya alam yang dimiliki oleh daerah yang penguasaannya dikendalikan oleh pemerintah pusat, seperti minyak bumi, gas alam, bahan tambang dan kehutanan.

Hingga saat ini Dana Perimbangan (DP) merupakan sumber utama pendapatan dari pemerintah Kabupaten Pangandaran. Proporsi Dana Perimbangan terhadap total pendapatan kabupaten mencapai lebih dari 80%. Kondisi ini menunjukkan bahwa aktivitas kegiatan pemerintah pengeluaran publik untuk mendorong pembangunan di Kabupaten Pangandaran masih didominasi oleh dana-dana yang berasal dari pemerintah pusat. Dalam literatur keuangan publik, kondisi yang seperti ini menggambarkan tingkat kemandirian daerah yang relatif rendah dalam pengertian daerah kurang leluasa untuk menentukan aktivitas pembangunannya karena aktivitas kegiatan pembangunan oleh pemerintah daerah masih dikontrol oleh dana-dana yang berasal dari pemerintah pusat.

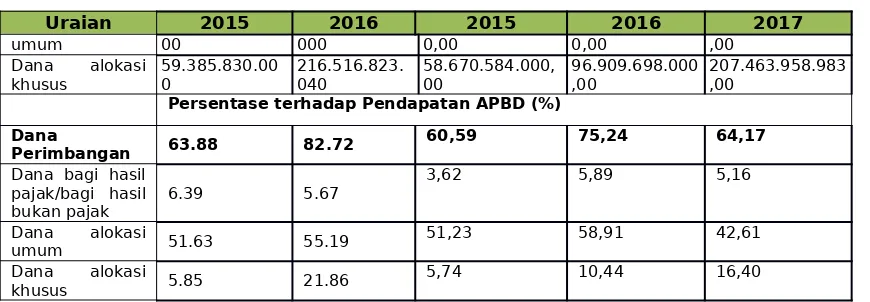

Tabel 3.7 di bawah ini menunjukkan besaran Dana Perimbangan dibandingkan dengan total pendapatan APBD Kabupaten Pangandaran tahun 2015 – 2017. Berdasarkan tabel tersebut terlihat bahwa komponen DP memiliki persentase yang terus meningkat terhadap pendapatan APBD, bahkan di tahun 2016 persentasenya sudah mencapai 82,72% atau sebesar Rp. 819,46 Milyar dari total Rp. 990,61 Milyar pendapatan APBD Kabupaten Pangandaran.

Tabel 3.7

Besaran dan Share Komponen Dana Perimbangan terhadap Total Pendapatan Kabupaten Pangandaran 2015 - 2017

Uraian 2015 2016 2015 2016 2017

PENDAPATAN

APBD 1.014.850.150.623 990.617.174.143 1.022.676.028.530,00 928.041.399.889,00 1.264.692.835.455,00

Dana

Perimbangan

648.249.799.

000 819.460.016.040 619.657.542.100,00 698.289.665.495,00 811.595.965.687,00 Dana bagi hasil

pajak/ bagi hasil bukan pajak

64.897.888.00

Uraian 2015 2016 2015 2016 2017

umum 00 000 0,00 0,00 ,00

Dana alokasi

khusus 59.385.830.000 216.516.823.040 58.670.584.000,00 96.909.698.000,00 207.463.958.983,00

Persentase terhadap Pendapatan APBD (%) Dana

Perimbangan 63.88 82.72 60,59 75,24 64,17

Dana bagi hasil pajak/bagi hasil

bukan pajak 6.39 5.67

3,62 5,89 5,16

Dana alokasi

umum 51.63 55.19 51,23 58,91 42,61

Dana alokasi

khusus 5.85 21.86 5,74 10,44 16,40

Komponen terbesar dari Dana Perimbangan yang diterima oleh Kabupaten Pangandaran berasal dari Dana Alokasi umum. Bahkan besaran DAU yang diterima oleh Kabupaten Pangandaran sebesar lebih dari separuh (50%) dari total pendapatan APBD kabupaten ini yaitu sebesar 55,19% di tahun 2016. Besarnya DAU Kabupaten Pangandaran terus meningkat dari sebesar Rp. 363,8 Milyar di tahun 2016 meningkat menjadi Rp. 523,97 Milyar di tahun 2015. Besaran DAU di tahun 2016 juga diperkirakan akan terus membesar menjadi Rp. 546,73 Milyar.

Selama periode 2015 hingga 2017 DAU memberikan sumbangan paling besar terhadap penerimaan DP Kabupaten Pangandaran – sebesar lebih dari 84%. Akan tetapi sejak tahun 2016 Pemerintah Daerah Kabupaten Pangandaran diperkirakan mulai mendapatkan dana alokasi khusus yang meningkat cukup signifkan dari sebesar Rp. 58,67 Milyar di tahun 2015 menjadi sekitar sebesar Rp. 216,52 Milyar di tahun 2016. Proporsi DAU, DAK dan DBH dalam DP di Kabupaten Pangandaran selama periode 2015 – 2017 ditunjukkan seperti pada Tabel 3.8.

Tabel 3.8

Proporsi DAU, DAK dan DBH terhadap Dana Perimbangan Kabupaten Pangandaran 2015 - 2017

Uraian 2015 2016 2015 2016 2017

Dana Perimbangan 100.00 100.00619.657.542.100,00698.289.665.495,00811.595.965.687,00

Dana bagi hasil pajak/

bagi hasil bukan pajak 5.97 6.86 37.020.877.100,0054.648.842.495,00 65.249.813.704,00

Dana alokasi umum 84.56 66.72 523.966.081.000,00546.731.125.000,00538.882.193.000,00

Perubahan Rencana Pembangunan Jangka Menengah Daerah Kabupaten Pangandaran Tahun 2016 - 2021 3.1.3 Proporsi Penggunaan Anggaran

Dalam Permendagri Nomor 13 Tahun 2006 yang kemudian diubah dengan Permendagri Nomor 21 Tahun 2011 tentang Keuangan Daerah, Belanja Daerah didefnisikan sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Adapun kewajiban pemerintah daerah dimaksud adalah mendanai penyelenggaraan urusan pemerintah daerah.

Pasal 31 ayat (1) Permendagri Nomor 13 Tahun 2006 juga menyatakan bahwa belanja daerah dapat diklasifkasikan berdasarkan urusan wajib, urusan pilihan, atau berdasarkan organisasi, fungsi, program kegiatan, dan jenis belanja. Klasifkasi daerah menurut urusan wajib dapat digolongkan menjadi 26 urusan, yang meliputi urusan pendidikan hingga urusan Perpustakaan. Adapun klasifkasi Belanja menurut Urusan Pilihan dapat dikategorikan menjadi 8 urusan, antara lain: Pertanian; Kehutanan; Energi dan Sumber daya Mineral; Pariwisata; Kelautan dan Perikanan; Perdagangan; Perindustrian; dan Transmigrasi.

Pengklasifkasian Belanja menurut Urusan Pemerintahan, Organisasi, Program dan Kegiatan serta jenis belanja dapat dibedakan ke dalam Belanja Langsung dan Belanja Tidak Langsung. Belanja Langsung merupakan belanja yang dianggarkan terkait langsung dengan pelaksanaan program dan kegiatan. Belanja Langsung meliputi Belanja Pegawai; Belanja Barang dan Jasa; dan Belanja Modal. Adapun Belanja Tidak Langsung adalah biaya yang dianggarkan tidak terkait langsung dengan penyelenggaraan program dan kegiatan. Terdapat 8 jenis komponen dalam Belanja Tidak Langsung, antara lain: Belanja Pegawai; Bunga; Subsidi; Hibah; Bantuan Sosial; Belanja Bagi Hasil; Bantuan Keuangan; dan Belanja Tidak Terduga.

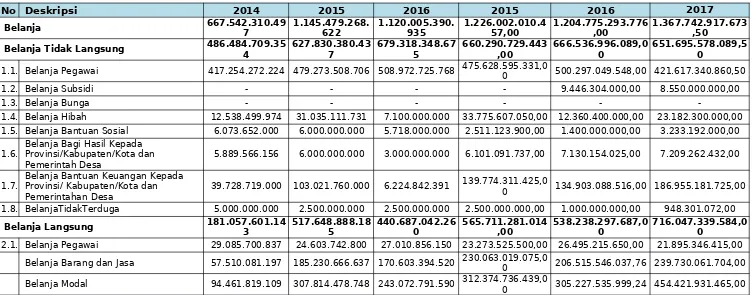

Pada Tabel 3.9 berikut ini dapat dilihat bahwa anggaran belanja Kabupaten Pangandaran meningkat pada tahun 2015 dan 2016 dibanding tahun 2014. Besaran anggaran tahun 2015 sekitar 70% meningkat dari anggaran sebelumnya, sehingga belanja pada tahun 2015 dianggarkan menembus kisaran 1,1 trilyun rupiah. Namun demikian anggaran untuk periode 2016 sedikit lebih rendah dari anggaran sebelumnya.

Tabel 3.9

Anggaran Belanja Kabupaten Pangandaran Tahun 2014 - 2017 (Rupiah)

No Deskripsi 2014 2015 2016 2015 2016 2017

Belanja 667.542.310.497 1.145.479.268.622 1.120.005.390.935 1.226.002.010.457,00 1.204.775.293.776,00 1.367.742.917.673,50

Belanja Tidak Langsung 486.484.709.354 627.830.380.437 679.318.348.675 660.290.729.443,00 666.536.996.089,00 651.695.578.089,50

1.1. Belanja Pegawai 417.254.272.224 479.273.508.706 508.972.725.768 475.628.595.331,00 500.297.049.548,00 421.617.340.860,50

1.2. Belanja Subsidi - - - - 9.446.304.000,00 8.550.000.000,00

1.3. Belanja Bunga - - -

-1.4. Belanja Hibah 12.538.499.974 31.035.111.731 7.100.000.000 33.775.607.050,00 12.360.400.000,00 23.182.300.000,00 1.5. Belanja Bantuan Sosial 6.073.652.000 6.000.000.000 5.718.000.000 2.511.123.900,00 1.400.000.000,00 3.233.192.000,00

1.6. Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan

Pemerintah Desa 5.889.566.156 6.000.000.000 3.000.000.000 6.101.091.737,00 7.130.154.025,00 7.209.262.432,00

1.7. Belanja Bantuan Keuangan Kepada Provinsi/ Kabupaten/Kota dan

Pemerintahan Desa 39.728.719.000 103.021.760.000 6.224.842.391

139.774.311.425,0

0 134.903.088.516,00 186.955.181.725,00

1.8. BelanjaTidakTerduga 5.000.000.000 2.500.000.000 2.500.000.000 2.500.000.000,00 1.000.000.000,00 948.301.072,00

Belanja Langsung 181.057.601.143 517.648.888.185 440.687.042.260 565.711.281.014,00 538.238.297.687,00 716.047.339.584,00

2.1. Belanja Pegawai 29.085.700.837 24.603.742.800 27.010.856.150 23.273.525.500,00 26.495.215.650,00 21.895.346.415,00

Belanja Barang dan Jasa 57.510.081.197 185.230.666.637 170.603.394.520 230.063.019.075,00 206.515.546.037,76 239.730.061.704,00

baik dalam belanja langsung maupun tidak langsung mengalami penurunan dibandingkan dengan tahun sebelumnya. Hanya belanja pegawai saja yang mengalami peningkatan. Penurunan terbesar dalam anggaran belanja terjadi untuk Belanja Bantuan Keuangan Kepada Propinsi/Kabupaten/Kota dan Pemerintahan Desa, yang secara absolut nilai penurunannya mencapai kisaran 93 milyar rupiah, atau 93% dari belanja yang sama di tahun 2015. Besaran porsi anggaran per tahun dapat dilihat pada Gambar 3.2 berikut ini.

Gambar 3.2

Grafik Porsi Realisasi Anggaran Kabupaten Pangandaran Tahun 2014-2016

total Belanja Pegawai mencapai hampir tiga perempat dari seluruh APBD Kabupaten Pangandaran pada tahun yang sama. Hal ini sebagaimana ditunjukkan oleh Tabel 3.10.

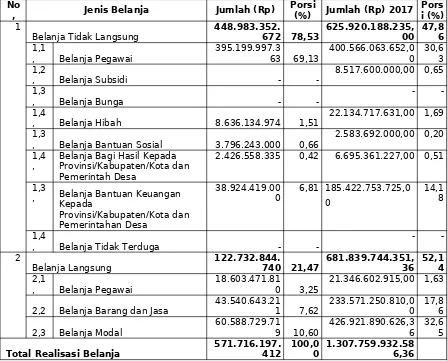

Dilihat berdasarkan porsi realisasi belanja terhadap anggaran belanja per tahun, terdapat kenaikan dari tahun 2014 ke tahun 2015, dimana pada tahun 2014 realisasi belanja APBD Kabupaten Pangandaran mencerminkan 77% anggarannya. Sementara itu pada tahun 2015, realisasi belanja APBD mencapai 84% dari total anggaran belanja Kabupaten Pangandaran. Selain itu, jika dibandingkan besaran realisasi belanja dari tahun 2014 ke 2015, diketahui bahwa realisasi belanja Kabupaten Pangandaran pada tahun 2015 secara nominal mampu meningkat sekitar 100% dibandingkan dengan tahun sebelumnya. Kenaikan dalam realisasi belanja tersebut dapat ditafsirkan sebagai peningkatan kapasitas pemerintah daerah Kabupaten Pangandaran dalam melakukan pembangunan.

Tabel 3.10

Realisasi dan Porsi Belanja Kabupaten Pangandaran Tahun 2017

No

, Jenis Belanja Jumlah (Rp) Porsi(%) Jumlah (Rp) 2017 Porsi (%)

1

Belanja Tidak Langsung 448.983.352.672 78,53 625.920.188.235,00 47,86

1,1

, Belanja Pegawai 395.199.997.363 69,13 400.566.063.652,00 30,63 1,2

, Belanja Subsidi - - 8.517.600.000,00 0,65

1,3

, Belanja Bunga - - -

-1,4

, Belanja Hibah 8.636.134.974 1,51 22.134.717.631,00 1,69 1,3

, Belanja Bantuan Sosial 3.796.243.000 0,66 2.583.692.000,00 0,20 1,4

, Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa

2.426.558.335 0,42 6.695.361.227,00 0,51

1,3

, Belanja Bantuan Keuangan Kepada

Belanja Langsung 122.732.844.740 21,47 681.839.744.351,36 52,14

2,1

, Belanja Pegawai 18.603.471.810 3,25 21.346.602.915,00 1,63

2,2 Belanja Barang dan Jasa 43.540.643.211 7,62 233.571.250.810,00 17,86

2,3 Belanja Modal 60.588.729.719 10,60 426.921.890.626,36 32,65

Tahun 2014 dan 2015 diasumsikan sebesar Rp 666.898.203,-. Penerimaan pembiayaan berupa Kas Daerah yang sumbernya dari Dana Hibah Provinsi dan Kabupaten Induk. Realisasi dari pembiayaan mencapai 100% dari yang ditargetkan. Adapun pengeluaran pembiayaan dalam anggaran tahun 2014 adalah sebesar Rp.14.855.277.241,- namun tidak terealisasikan. Tabel 3.11 menyajikan pembiayaan pada tahun 2014.

Tabel 3.11

Realisasi Anggaran Pembiayaan Tahun 2017 Uraian Anggaran

PEMBIAYAAN DAERAH 666.898.203,00 666.898.203,00 0,00 100.00 72.021.207.849,50 72.021.207.849,50 0,00 0,00 Saldo Kas di Daerah

0 666.898.203,00 0,00 100.00 72.021.207.849,50 72.021.207.849,50 0,00 0,00

PENGELUARAN

PEMBIAYAAN DAERAH 0,00 0,00 0,00 0,00 100.000.000,00 0,00 100.000.000,00 Pembentukan Dana

0,00 0,00 0,00 0,00 100.000.000,00 0,00 100.000.000,00

0 0 50 50 .000,00) )

Neraca Daerah

Neraca Daerah merupakan neraca yang disusun berdasarkan Standar Akuntansi Pemerintah secara bertahap sesuai dengan kondisi masing-masing pemerintah, menurut Peraturan Pemerintah Nomor 11 Tahun 2001, neraca daerah memberikan informasi mengenai posisi keuangan berupa aset, kewajiban (utang), dan ekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, Kewajiban dan Ekuitas dana merupakan rekening utama yang masih dapat dirinci lagi menjadi sub-rekening sampai level rincian objek.

Tabel 3.12 memberikan gambaran mengenai neraca keuangan pemerintah Kabupaten Pangandaran Tahun 2017. Berdasarkan tabel tersebut, aktiva Kabupaten Pangandaran berjumlah Rp 1.766.040.522.681,70,-. Porsi terbesar dari aktiva tersebut merupakan aktiva tetap, yaitu dalam bentuk jalan, jaringan dan instalasi sebesar Rp 1.52 trilyun rupiah. Sisanya adalah aktiva lancar berupa kas daerah dari total aktiva.

Tabel 3.12

Neraca Kabupaten Pangandaran Tahun 2017

Uraian Jumlah (Rp)

Kas di Kas Daerah 25.467.293.373,0

0

Kas di Bendahara Pengeluaran 45.975.575,00

Kas di Bendaharan Penerimaan 653.526.400

,00

Kas di Bendahara FKTP 2.947.536.491,14

Kas di Bendahara JKN -

Kas di Badan Layanan Umum Daerah

-Investasi Jangka Pendek

-Piutang Pajak Daerah

-Piutang Retribusi 3.625.694.222,6

Piutang Dana Bagi Hasil

-Piutang Dana Alokasi Umum

-Piutang Dana Alokasi Khusus

-Piutang Lain-lain 38.632.588,

00

Penyisihan Piutang Lain-lain (1.568.669.232,30)

Persediaan 18.541.116.10

5,07

Belanja Dibayar Dimuka 36.864411.79

8,26

Jumlah Aset Lancar 86.615.517.320

,77

INVESTASI JANGKA PANJANG

Investasi Non-Permanen

Pinjaman Kepada Perusahaan Negara 0,00

Pinjaman Kepada Perusahaan Daerah 0,00

Jumlah Investasi Non Permanen 0,00

Investasi Permanen

Penyertaan Modal Pemerintah Daerah 0,00

Penyertaan Modal dalam Pembangunan 0,00

Penyertaan Modal Perusahaan Patungan 0,00

Investasi Permanen Lainnya 0,00

Jumlah Investasi Permanen 0,00

Jumlah Investasi Jangka Panjang 0,00

ASET TETAP 1.521.182.285.

436,19

Tanah 89.272.615.441,0

0

Peralatan dan Mesin 194.982.599.202,

11

Gedung dan Bangunan 473.398.204.351,

04

Jalan, Jaringan dan Instalasi 1.129.092.329.58

7,33

Aset tetap lainnya 42.343.551.785,0

3

Konstruksi dalam pengerjaan 1.993.243.000,00

Akumulasi penyusutan (409.900.257.930,3

Jumlah Dana Cadangan 0,00

ASET LAINNYA 158.242.719.924,

74

Tagihan Piutang Penjualan Angsuran

-Tagihan Piutang Ganti Kerugian Daerah 108.751.787,00

Kemitraan dengan Pihak Ketiga

-Aset Tidak Berwujud 8.103.530.267,00

Utang Perhitungan Pihak Ketiga

-Utang Bunga

-Utang Pajak

-Bagian Lancar Utang Jangka Panjang - Utang Bank

-Bagian Lancar Utang Jangka Panjang - Utang Obligasi

-Bagian Lancar Utang Jangka Panjang - Utang Pemerintah Pusat -Bagian Lancar Utang Jangka Panjang - Utang Pemerintah

Provinsi

-Bagian Lancar Utang Jangka Panjang - Utang Pemerintah

Kab/Kota

-Pendapatan diterima Dimuka 14.289.200,00

Utang Beban 9.924.572,00

Utang Jangka Pendek Lainnya 1.140.571.684,00

Uraian Jumlah (Rp) 2017

KEWAJIBAN JANGKA PANJANG

-Utang Dalam Negeri Sektor Perbankan

-Utang Dalam Negeri Obligasi

-Utang Pemerintah Pusat

-Utang Pemerintah Provinsi

-Utang Pemerintah Kab/Kota

-Utang Luar Negeri Sektor Perbankan

-Jumlah Kewajiban Jangka Panjang

-JUMLAH KEWAJIBAN 1.164.785.456,

00

EKUITAS DANA

-EKUITAS DANA LANCAR

-Sisa Lebih Pembiayaan Anggaran

-Cadangan Untuk Piutang

-Cadangan Untuk Persediaan

-Dana yang harus disediakan untuk pembayaran jangka

pendek

-Pendapatan yang Ditangguhkan

-Jumlah Ekuitas Dana Lancar

-EKUITAS DANA INVESTASI

Diivestasikan Dalam Investasi Jangka Panjang

-Diinvestasikan Dalam Aset Tetap

-Diinvestasikan Dalam Aset Lainnya (Tidak Termasuk Dana Cadangan)

Dana yang Harus Disediakan Untuk Pembayaran Utang Jangka

Panjang

-Jumlah Ekuitas Dana Investasi

-EKUITAS DANA CADANGAN

Diinvestasikan dalam Dana Cadangan

-Jumlah Ekuitas Dana Cadangan

-Jumlah Ekuitas Dana 1.764.875.737.

225,70

JUMLAH KEWAJIBAN DAN EKUITAS DANA 1.766.040.522. 681,70

Tabel 3.13

Rasio Keuangan Daerah Kabupaten Pangandaran, 2017

Uraian Jumlah

2017 Rasio Likuiditas

Rasio lancar = aktiva lancar : kewajiban jangka pendek 7436,18 % Rasio Quick = (aktiva lancar - persediaan) : kewajiban jangka

pendek 5844,37%

Rasio Solvabilitas

Rasio total hutang terhadap aset = total hutang : aset 0,07% Rasio hutang terhadap modal = total hutang : total ekuitas 0,07%

memenuhi kewajiban jangka panjang sangat kecil. Hal ini mengindikasikan perlunya investasi serta pengelolaan aset potensial untuk membantu meningkatkan daya tahan pemerintah Kabupaten Pangandaran dalam jangka panjang.

3.2 Kerangka Pendanaan

3.2.1 Analisis Pengeluaran Periodik Wajib dan Mengikat

Pengeluaran periodik wajib dan mengikat adalah pengeluaran yang wajib dibayar dan tidak dapat ditunda pembayarannya dan dibayar setiap tahunnya oleh pemerintah daerah. Jenis pengeluaran tersebut antara lain adalah gaji dan tunjangan pegawai serta anggota dewan, belanja jasa kantor, dan belanja sejenisnya. Adapun pengeluaran yang merupakan prioritas utama merupakan belanja yang digunakan dalam rangka keberlangsungan layanan dasar pemerintah daerah, yaitu pelayanan antara lain pendidikan dan kesehatan.

Sesuai dengan isu strategis dan Peraturan Dalam Negeri Nomor 37 Tahun 2010 mengenai Pedoman Penyusunan APBD tahun 2011, lima prioritas yang ditetapkan adalah :

a) Pengoptimalisasian peningkatan kualitas dan kuantitas pelayanan dasar dengan titik berat pada pendidikan dan kesehatan serta infrastruktur dan sarana perekonomian

b) Peningkatan kualitas, kuantitas, dan produktiftas hasil-hasil kegiatan ekonomi yang bersifat kerakyatan

c) Pemerataan pembangunan antar wilayah

d) Peningkatan kapasitas serta sarana dan prasarana aparatur pemerintah

e) Peningkatan daya dukung lingkungan terhadap upaya pembangunan.

wajib mengikat dan program prioritas Kabupaten Pangandaran, didalamnya sudah mencakup fokus aspek-aspek tersebut.

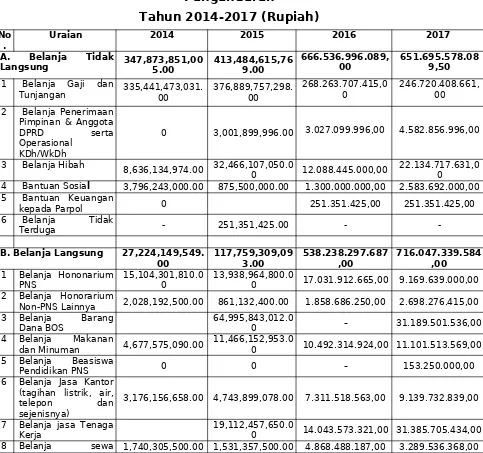

Berdasarkan Tabel 3.14 dan Tabel 3.15 dapat dilihat rekap pengeluaran periodik wajib dan mengikat Kabupaten Pangandaran pada tahun 2014 dan 2015. Pengeluaran periodik wajib dan mengikat pada tahun 2014 mencapai Rp 375.098.00.554,- dan meningkat sebanyak 42 persen pada tahun berikutnya, sehingga menjadi Rp 521.243.924.826,-. Belanja tidak langsung berupa gaji dan tunjangan merupakan biaya terbesar, dengan porsi 92% di tahun 2014. Porsi belanja terbesar kedua adalah belanja langsung berupa honorarium PNS yaitu sekitar 4% dari total belanja periodik wajib dan mengikat pada tahun 2014.

Tabel 3.14

Pengeluaran Periodik Wajib dan Mengikat Kabupaten Pangandaran

Tahun 2014-2017 (Rupiah) No

. Uraian 2014 2015 2016 2017

A. Belanja Tidak

Langsung 347,873,851,005.00 413,484,615,769.00 666.536.996.089,00 651.695.578.089,50

1 Belanja Gaji dan

Tunjangan 335,441,473,031.00 376,889,757,298.00 268.263.707.415,00 246.720.408.661,00 2 Belanja Penerimaan

3 Belanja Hibah 8,636,134,974.00 32,466,107,050.0

0 12.088.445.000,00 22.134.717.631,00 4 Bantuan Sosial 3,796,243,000.00 875,500,000.00 1.300.000.000,00 2.583.692.000,00 5 Bantuan Keuangan

kepada Parpol 0 251.351.425,00 251.351.425,00

6 Belanja Tidak

Terduga - 251,351,425.00 -

-B. Belanja Langsung 27,224,149,549.

00 117,759,309,093.00 538.238.297.687,00 716.047.339.584,00

1 Belanja Hononarium

PNS 15,104,301,810.00 13,938,964,800.00 17.031.912.665,00 9.169.639.000,00 2 Belanja Honorarium

Non-PNS Lainnya 2,028,192,500.00 861,132,400.00 1.858.686.250,00 2.698.276.415,00 3 Belanja Barang

Dana BOS 64,995,843,012.00 - 31.189.501.536,00

4 Belanja Makanan

dan Minuman 4,677,575,090.00 11,466,152,953.00 10.492.314.924,00 11.101.513.569,00 5 Belanja Beasiswa

Pendidikan PNS 0 0 - 153.250.000,00

6 Belanja Jasa Kantor (tagihan listrik, air,

telepon dan

sejenisnya)

3,176,156,658.00 4,743,899,078.00 7.311.518.563,00 9.139.732.839,00

7 Belanja jasa Tenaga

Kerja 19,112,457,650.00 14.043.573.321,00 31.385.705.434,00

C. Biaya Pengeluaran 0 0 0 0 1 Pembentukan Dana

Cadangan 0 0 0 0

2 Pembayaran Pokok

Utang dst 0 0 0 0 memberikan kenaikan tinggi. Item dalam belanja jasa tenaga kerja antara lain sesuai dengan prioritas lingkungan seperti untuk jasa tenaga non-PNS yang bertugas dalam penyemprotan vektor dan jasa tenaga kerja yang bertugas dalam pengujian kualitas lingkungan. Sementara itu, belanja bantuan sosial secara relatif mengalami penurunan yang besar dibandingkan dengan belanja lain yang juga mengalami penurunan realiasasi anggaran.

Tabel 3.15

Porsi dan Pertumbuhan Pengeluaran Periodik Wajib dan Mengikat Kabupaten Pangandaran Tahun 2014 - 2017

(Rupiah)

No Uraian Porsi (%) Pertumbuhan (%)

Porsi (%) Pertum buhan

(%)

2014 2015 2016 2017

A.Belanja Tidak Langsung 92.74 18.86 77.83 47,65 (7,68)

1 Belanja Gaji dan Tunjangan 89.43 70.94 12.36 22,27 18,04 (4,23)

2 Belanja Penerimaan Pimpinan & Anggota DPRD serta Operasional

KDh/WkDh

- 0.57 100.00 0,25 0,34 0,08

3 Belanja Hibah 2.30 6.11 275.93 1,00 1,62 0,61

4 Bantuan Sosial 1.01 0.16 -76.94 0,11 0,19 0,08

5 Belanja Tidak Terduga - 0.05 100.00 0,02 0,02 (0,00)

B.Belanja Langsung 7.26 332.55 44,68 52,35 7,68

1 Belanja Hononarium PNS khusus Guru dan Tenga

Medis 4.03 2.62 -7.72

1,41 0,67 (0,74)

2 Belanja Honorarium

Non-PNS Lainnya 0.54 0.16 -57.54 0,15 0,20 0,04

3 Belanja Barang Dana BOS - 12.23 100.00 - 2,28 2,28

4 Belanja Makanan dan

Minuman 1.25 2.16 145.13 0,87 0,81 (0,06)

5 Belanja Beasiswa Pendidikan

6 Belanja Jasa Kantor (tagihan listrik, air, telepon dan

sejenisnya) 0.85 0.89 49.36

0,61 0,67 0,06

7 Belanja jasa Tenaga Kerja - 3.60 100.00 1,17 2,29 1,13

8 Belanja sewa gedung kantor 0.46 0.29 (12.01) 0,40 0,24 (0,16)

9 Belanja sewa peralatan

kantor 0.13 0.21 122.96 0,13 0,14 0,01

100.0

0 100.00 41.63 1.204.775.293.776,00 1.367.742.917.673,50 13,53

3.3 Proyeksi Keuangan Daerah Periode 2016 - 2021

3.3.1 Model Proyeksi Pendapatan Daerah

Proyeksi pendapatan APBD Kabupaten Pangandaran tahun 2016 – 2021 didasarkan atas permodelan teori revenue capacity (kapasitas penerimaan), dimana penerimaan pemerintah daerah merupakan fungsi dari basis penerimaannya. Ada berbagai proksi basis penerimaan daerah, salah satunya adalah perkembangan perekonomian daerah (PDRB) daerah yang bersangkutan. Perkembangan perekonomian akan meningkatkan pendapatan masyarakat yang pada akhirnya akan menjadi dasar bagi penerimaan pemerintah daerah. Mengingat keterbatasan pada data yang ada, maka model kapasitas penerimaan daerah merupakan sebuah persamaan fungsi regresi sederhana sebagai berikut :

Log (Pendapatan APBD) = a0 + a1 Log (PDRB)

Persamaan di atas akan menghasilkan parameter a1, yang merupakan elastisitas dari pendapatan APBD terhadap perubahan PDRB (pertumbuhan ekonomi). Parameter a1 memiliki pengertian berupa persentase perubahan pendapatan APBD sebagai akibat pertumbuhan ekonomi (perubahan PDRB) sebesar 1%. Hasil dari persamaan regresi sederhana ini ditunjukkan oleh persamaan dan tabel di bawah ini.

Tabel 3.16

Proyeksi Pendapatan Daerah

LOG(PENDAPATAN) = -36.4324048879 + 4.05855495177*LOG(PDRB) Dependent Variable: LOG(PENDAPATAN)

Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C -36.43240489 6.3842434625.706612711 0.110436957 -LOG(PDRB) 4.058554952 0.406608316 9.981485362 0.06356795 R-squared 0.990062611 Mean dependent var 27.29114602 Adjusted

pendapatan APBD Kabupaten Pangandaran akan meningkat sebesar 4,05%. Angka koefsien regresi sebesar lebih dari 1% ini (yaitu sebesar 4,05%) menggambarkan adanya hubungan yang elastis antara pertumbuhan ekonomi Kabupaten Pangandaran dengan pertumbuhan pendapatan APBD-nya – dimana persentase perubahan pendapatan APBD lebih besar dibandingkan dengan persentase perubahan pertumbuhan ekonominya.

Poin penting yang bisa diambil dari hasil model elastisitas pendapatan APBD adalah implikasi kebijakan untuk mendorong peningkatan laju pertumbuhan ekonomi sebagai salah satu upaya peningkatan pendapatan daerah Kabupaten Pangandaran. Oleh sebab itu salahsatu tujuan dari perencanaan pembangunan yang perlu diprioritaskan adalah bagaimana agar aktivitas kegiatan pemerintah mampu mendorong pertumbuhan ekonomi yang lebih tinggi di masa yang akan datang.

3.3.2 Model Proyeksi Pendapatan Asli Daerah

Salahsatu bagian terpenting dari pendapatan APBD di suatu daerah adalah bagaimana meningkatkan pendapatan APBD yang berasal dari sumber keuangan daerahnya sendiri. Pendapatan Asli Daerah (PAD) merupakan komponen keuangan daerah yang penting, karena terkait dengan kemandirian daerah dalam proses pembangunannya. Oleh sebab itu maka dibutuhkan proyeksi pendapatan daerah yang berasal dari PAD agar bisa mengukur kemampuan dan kemandirian daerah dalam pembangunannya di masa yang akan datang.

Seperti juga modeling pada persamaan pendapatan APBD, maka model kapasitas PAD juga didasarkan dari pola hubungan antara PAD dengan perkembangan perekonomian daerah. Diharapkan akan terjadi pola keterkaitan searah antara peningkatan pertumbuhan ekonomi dengan peningkatan peneriman PAD. Adapun rumusan dasar dari model penerimaan PAD adalah sebagai berikut ;

Log (PAD) = b0 + b1 Log (PDRB)

berupa persentase perubahan penerimaan PAD sebagai akibat pertumbuhan ekonomi (perubahan PDRB) sebesar 1%. Hasil dari persamaan regresi sederhana ini ditunjukkan oleh persamaan dan tabel di bawah ini.

Tabel 3.17

Proyeksi Pendapatan Asli Daerah

LOG(PAD) = -51.0465157308 + 4.82426843005*LOG(PDRB)

Dependent Variable: LOG(PAD) Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob. C -51.04651573 11.064944 -4.613355089 0.135892655 LOG(PDRB) 4.82426843 0.70471909 6.84566162 0.09234296 R-squared 0.979107071 Mean dependent var 24.69953638 Adjusted R-squared 0.958214142 S.D. dependent var 0.433682882 F-statistic 46.86308302 Durbin-Watson stat 2.888576481 Prob(F-statistic) 0.09234296

Persamaan regresi di atas memberikan informasi sebagai berikut, bahwa untuk setiap kenaikan pertumbuhan ekonomi sebesar 1% maka potensi pendapatan PAD Kabupaten Pangandaran akan meningkat sebesar 4,82%. Angka parameter regresi pada persamaan pendapatan PAD lebih besar dibandingkan dengan parameter regresi pendapatan APBD, yang berarti bahwa elastisitas pendapatan PAD lebih elastis. Angka koefsien regresi sebesar 4,05% menggambarkan adanya hubungan positif dan elastis antara pertumbuhan ekonomi Kabupaten Pangandaran dengan pertumbuhan pendapatan PAD-nya dimana persentase perubahan pendapatan PAD lebih besar dibandingkan dengan persentase perubahan pertumbuhan ekonominya.

Hasil persamaan regresi pendapatan PAD memiliki implikasi kebijakan yang sama dengan persamaan regresi pendapatan APBD. Poin penting yang bisa diambil dari hasil model elastisitas pendapatan PAD ini adalah kebijakan pemerintah daerah untuk mendorong peningkatan laju pertumbuhan ekonomi merupakan langkah yang tepat sebagai upaya untuk peningkatan pendapatan PAD Kabupaten Pangandaran.

3.3.3 Model Proyeksi Pendapatan Pajak Daerah

dimaksudkan agar daerah bisa menggali kemampuan keuangannya sendiri untuk meningkatkan kemandirian daerah tanpa menimbulkan

high cost economy – oleh sebab itu maka Undang-Undang Nomor 28

Tahun 2009 bersifat closed list, dengan pengertian pemerintah daerah tidak bisa menetapkan pajak lain selain pajak yang sudah ditentukan di dalam undang-undang tersebut.

Model kapasitas pajak (tax capacity) merupakan model standar yang banyak digunakan untuk mengukur potensi penerimaan pajak di suatu perekonomian. Secara sederhana model tax capacity

merupakan pola hubungan antara pendapatan pajak dengan basis pajaknya. Seperti juga yang telah dijelaskan pada bagian sebelumnya salah satu basis pajak yang bisa diambil adalah perkembangan perekonomian daerah. Oleh sebab itu model kapasitas pajak daerah secara sederhana dapat dituliskan sebagai berikut:

Log (Pajak) = c0 + c1 Log (PDRB)

Persamaan di atas akan menghasilkan parameter c1, yang merupakan elastisitas dari peningkatan pajak daerah terhadap perubahan PDRB (pertumbuhan ekonomi). Parameter c1 memiliki pengertian berupa persentase perubahan penerimaan pajak daerah sebagai akibat pertumbuhan ekonomi (perubahan PDRB) sebesar 1%. Hasil dari persamaan regresi sederhana ini ditunjukkan oleh persamaan dan tabel di bawah ini.

Tabel 3.18

Proyeksi Pendapatan Pajak Daerah

LOG(PAJAK) = -16.0151226055 + 2.54849049987*LOG(PDRB)

Dependent Variable: LOG(PAJAK) Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob. C -16.01512261 0.859295445 -18.63750436 0.034125272 LOG(PDRB) 2.5484905 0.054727968 46.56651032 0.013669093 R-squared 0.999539052 Mean dependent var 23.99883951 Adjusted R-squared 0.999078103 S.D. dependent var 0.226745692 F-statistic 2168.439883 Durbin-Watson stat 2.888576481 Prob(F-statistic) 0.013669093

pajak daerah (dilihat dari nilai parameter c1 yang bernilai positif). Hubungan positif antara pertumbuhan ekonomi dan penerimaan pajak tersebut menunjukkan bahwa sejalan dengan adanya pertumbuhan ekonomi maka penerimaan pajak daerah juga akan meningkat. Nilai parameter c1 sebesar 2,548 memiliki pengertian bahwa untuk setiap kenaikan pertumbuhan ekonomi sebesar 1% maka potensi pendapatan pajak daerah di Kabupaten Pangandaran akan meningkat sebesar 2,548%. Angka ini memang lebih kecil dibandingkan dengan parameter pada persamaan pendapatan APBD atau pendapatan PAD, yang berarti elastisitas antara pajak dearah dan pertumbuhan ekonomi lebih tidak elastis atau dengan kata lain respon peningkatan pajak daerah untuk setiap 1% pertumbuhan ekonomi lebih kecil dibandingkan dengan respon pendapatan APBD atau pendapatan PAD. Oleh sebabnya nominal peningktan pajak daerah pasti akan lebih kecil dibandingkan dengan nominal penambahan pendapatan APBD atau pendapatan PAD untuk setiap 1% kenaikan pertumbuhan ekonomi.

Hasil persamaan regresi pendapatan PAD memiliki implikasi kebijakan yang sama dengan apa yang sudah dijelaskan sebelumnya, bahwa kebijakan pemerintah daerah untuk mendorong peningkatan laju pertumbuhan ekonomi merupakan langkah yang tepat sebagai upaya untuk peningkatan pendapatan pajak daerah di Kabupaten Pangandaran. Pertumbuhan ekonomi yang tinggi akan meningkatkan kesempatan kerja yang pada akhirnya akan meningkatkan pendapatan per kapita masyarakat. Peningkatan pendapatan masyarakat akan menjadi basis pajak untuk meningkatkan penerimaan pajak daerah.

3.3.4 Model Proyeksi Dana Perimbangan Kabupaten Pangandaran

sendiri. Prinsip alokasi Dana Perimbangan adalah mempertimbangkan kapasitas fskal dan kebutuhan fskal daerah, sehingga apabila kapasitas fskal suatu daerah sudah tinggi dan pendapatannya sudah melebihi kebutuhan fskalnya maka alokasi Dana Perimbangan dari pemerintah pusat akan berkurang. Model proyeksi penerimaan Dana Perimbangan merupakan fungsi dari pendapatan daerah dengan bentuk sebagai berikut;

Log (DP) = d0 + d1 Log (PAD)

Persamaan di atas akan menghasilkan parameter d1, yang merupakan elastisitas dari perubahan penerimaan Dana Perimbangan terhadap perubahan peningkatan PAD. Parameter d1 memiliki pengertian berupa persentase perubahan penerimaan Dana Perimbangan sebagai akibat pertumbuhan penerimaan PAD sebesar 1%. Harapan dari hasil persamaan regresi sederhana ini adalah bahwa parameter d1 bersifat inelastic atau bernilai kurang dari satu, yang menunjukkan bahwa penerimaan PAD Kabupaten Pangandaran masih belum melewati batas fskal need-nya sehingga masih membutuhkan dana dari pemerintah pusat akan tetapi dengan tingkat yang semakin mengecil sejalan dengan membesarnya pendapatan PAD di Kabupaten Pangandaran.

Hasil dari regresi pola hubungan antara penerimaan Dana Perimbangan dengan besaran Perubahan PAD ditunjukkan oleh persamaan dan tabel di bawah ini.

Tabel 3.19

Proyeksi Dana Perimbangan Kabupaten Pangandaran LOG(DP) = 6.94280501181 + 0.816302416704*LOGPAD Dependent Variable: LOG(DP)

Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C 6.942805012 2.469653372.811246751 0.217568754

LOGPAD

0.81630241 7

0.09997793 1

8.16482605

5 0.077584618

R-squared 0.985221176 Mean dependent var 27.10506655 Adjusted

R-squared 0.970442353 S.D. dependent var 0.352920475 F-statistic 66.6643845 Durbin-Watson stat 2.888499273

Hasil regresi penerimaan Dana Perimbangan sesuai dengan apa yang diprediksi, bahwa nilai parameternya bersifat inelastic atau kurang dari 1, yaitu sebesar 0,816. Angka parameter ini menunjukkan bahwa jika pendapatan PAD Kabupaten Pangandaran meningkat sebesar 10% maka pendapatan dari Dana Perimbangan hanya akan meningkat sebesar 8,16% saja persentase peningkatan Dana Perimbangan lebih kecil dibandingkan dengan persentase peningkatan PAD.

3.3.5 Model Proyeksi Lain-Lain Pendapatan Daerah Sah

Model proyeksi lain-lain pendapatan daerah sah mengikuti model proyeksi yang telah dilakukan sebelumnya, yaitu model potensi penerimaan daerah. Pendapatan lain-lain yang sah Kabupaten Pangandaran merupakan fungsi dari pertumbuhan ekonominya. Secara umum model proyeksinya adalah sebagai berikut :

Log (Pendapatan_lain) = e0 + e1 Log (PDRB)

Persamaan di atas akan menghasilkan parameter e1, yang merupakan elastisitas dari peningkatan lain-lain pendapatan daerah yang sah terhadap perubahan PDRB (pertumbuhan ekonomi). Parameter e1 memiliki pengertian berupa persentase perubahan penerimaan lain-lain pendapatan daerah yang sah sebagai akibat pertumbuhan ekonomi (perubahan PDRB) sebesar 1%. Hasil dari persamaan regresi sederhana ini ditunjukkan oleh persamaan dan tabel di bawah ini.

Tabel 3.20

Proyeksi Lain-Lain Pendapatan Daerah Sah

LOG(PENDAPATAN_LAIN)= -46.1680401721 + 4.52830553168*LOG(PDRB) Dependent Variable: LOG(PENDAPATAN_LAIN)

Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C

-46.1680401

7 10.27259376 -4.494292412 0.139380173

LOG(PDRB) 4.528305532 0.654254818 6.921317819 0.091347441

R-squared

0.97955204

3 Mean dependent var

24.9310853 8 Adjusted

Prob(F-statistic) 1

Persamaan regresi yang ditunjukkan di atas memberikan beberapa informasi sebagai berikut; (1) Untuk setiap kenaikan pertumbuhan ekonomi sebesar 1% maka potensi pendapatan penerimaan lain-lain pendapatan daerah yang sah Kabupaten Pangandaran akan meningkat sebesar 4,52%; (2) Angka parameter regresi pada persamaan pendapatan penerimaan lain-lain pendapatan daerah yang sah lebih besar dibandingkan dengan parameter regresi pendapatan APBD, yang berarti bahwa elastisitas pendapatan PAD lebih elastis; (3) Angka koefsien regresi yang positif menggambarkan adanya hubungan searah antara peningkatan pertumbuhan ekonomi dengan peningkatan penerimaan lain-lain pendapatan daerah yang sah di Kabupaten Pangandaran.

3.3.6 Proyeksi Pendapatan APBD Kabupaten Pangandaran 2016 – 2021

Berdasarkan hasil dari model-model proyeksi pendapatan yang dikembangkan maka didapatkan hasil proyeksi komponen pendapatan APBD Kabupaten Pangandaran periode 2016 – 2021 seperti pada tabel di bawah ini. Proyeksi komponen APBD ini berasumsi bahwa laju pertumbuhan ekonomi Kabupaten Pangandaran selama periode proyeksi adalah sebesar 4,59% - yang didapat dari kecenderungan rata-rata pertumbuhan ekonomi sejak tahun 2011.

Tabel 3.21

Proyeksi Komponen Pendapatan APBD Kabupaten Pangandaran 2016 – 2021

2016 990,617,174,143 72,590,179,990 819,460,016,040 98,566,978,113 31,851,650,185

2017 1,077,647,884,635 88,664,108,167 869,929,728,452 119,054,048,016 35,577,519,706

2018 1,177,191,870,903 108,297,349,285 925,095,182,119 143,799,339,499 39,739,225,474

030 587 ,886 58

Gambar 3.4

Proyeksi Komponen Pendapatan APBD Kabupaten Pangandaran 2016 – 2021

2016 2017 2018 2019 2020 2021 -

200,000,000,000 400,000,000,000 600,000,000,000 800,000,000,000 1,000,000,000,000 1,200,000,000,000 1,400,000,000,000 1,600,000,000,000

Pendapatan APBD PAD DP Lain-Lain Pendapatan Pajak Daerah

Berdasarkan nilai proyeksi yang didapat, diketahui bahwa jika pertumbuhan ekonomi Kabupaten Pangandaran adalah sebesar 4,59% maka laju pertumbuhan pendapatan PAD Kabupaten Pangandaran akan sebesar 22,14% per tahun (yang didapat dari perkalian antara pertumbuhan ekonomi dengan koefsien regresi model pendapatan PAD, sebesar 4,81). Nilai proyeksi pendapatan PAD yang didapat adalah sebesar Rp. 197,34 Milyar di tahun 2021.

Pendapatan PAD akan mempengaruhi besarnya pendapatan Dana Perimbangan yang didapatkan Pemerintah Kabupaten Pangandaran dari pemerintah pusat. Berdasarkan model regresi Dana Perimbangan didapatkan nilai pendapatan Dana Perimbangan di tahun 2017 sebesar Rp. 869,9 Milyar dan pendapatan Dana Perimbangan di tahun 2021 sebesar Rp. 1.124 Milyar dengan tingkat pertumbuhan pendapatan Dana Perimbangan sebesar 6,1 % hingga 6,7%.

daerah. Kontribusi PAD terhadap pendapatan APBD terus meningkat hampir tiga kali lipatnya, dari sebesar 7,33% di tahun 2016 menjadi sebesar 12,53% di tahun 2021. Sejalan dengan peningkatan kontribusi pendapatan yang berasal dari daerahnya sendiri, ketergantungan terhadap dana dari pusat juga terus dapat dikurangi. Jika di tahun 2016 besaran Dana Perimbangan yang diterima oleh Kabupaten Pangandaran adalah sebesar 82,72% maka di tahun 2021 besaran komponen Dana Perimbangan menurun menjadi sebesar 71,39% saja. Dengan kata lain diperkirakan penetapan Kabupaten Pangandaran sebagai DOB di tahun 2012 merupakan langkah kebijakan pemerintah yang tepat.

Tabel 3.22

Kontribusi Masing-Masing Komponen Penerimaan APBD, 2016 -2021

Tahun

Pendapatan

APBD PAD DP

Lain-Lain Pendapatan

Pajak Daerah

2016 100 7.33 82.72 9.95 3.22

2017 100 8.23 80.72 11.05 3.30

2018 100 9.20 78.58 12.22 3.38

2019 100 10.24 76.31 13.45 3.44 2020 100 11.35 73.91 14.74 3.48 2021 100 12.53 71.39 16.09 3.52

Sumber: Hasil pengolahan

3.3.7 Model Proyeksi Lain-Lain Pendapatan Daerah Sah

Model proyeksi lain-lain pendapatan daerah sah mengikuti model proyeksi yang telah dilakukan sebelumnya, yaitu model potensi penerimaan daerah. Pendapatan lain-lain yang sah Kabupaten Pangandaran merupakan fungsi dari pertumbuhan ekonominya. Secara umum model proyeksinya adalah sebagai berikut :

Log (Pendapatan_lain) = e0 + e1 Log (PDRB)

penerimaan lain-lain pendapatan daerah yang sah sebagai akibat pertumbuhan ekonomi (perubahan PDRB) sebesar 1%. Hasil dari persamaan regresi sederhana ini ditunjukkan oleh persamaan dan tabel di bawah ini.

Tabel 3.23

Proyeksi Lain-Lain Pendapatan Daerah Sah

LOG(PENDAPATAN_LAIN)= -46.1680401721 + 4.52830553168*LOG(PDRB) Dependent Variable: LOG(PENDAPATAN_LAIN)

Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C

-46.16804017 10.27259376

-4.49429241

2 0.139380173

LOG(PDRB) 4.528305532 0.654254818 6.921317819 0.091347441 R-squared 0.979552043 Mean dependent var 24.93108538 Adjusted

R-squared 0.959104085 S.D. dependent var 0.406984504 F-statistic 47.90464036 Durbin-Watson stat 2.888576481 Prob(F-statistic) 0.091347441

Persamaan regresi yang ditunjukkan di atas memberikan beberapa informasi sebagai berikut; (1) Untuk setiap kenaikan pertumbuhan ekonomi sebesar 1% maka potensi pendapatan penerimaan lain-lain pendapatan daerah yang sah Kabupaten Pangandaran akan meningkat sebesar 4,52%; (2) Angka parameter regresi pada persamaan pendapatan penerimaan lain-lain pendapatan daerah yang sah lebih besar dibandingkan dengan parameter regresi pendapatan APBD, yang berarti bahwa elastisitas pendaptan PAD lebih elastis; (3) Angka koefsien regresi yang positif menggambarkan adanya hubungan searah antara peningakatan pertumbuhan ekonomi dengan peningkatan penerimaan lain-lain pendapatan daerah yang sah di Kabupaten Pangandaran.

3.3.8 Proyeksi Pengeluaran Daerah 2016-2021

2016 2017 2018 2019 2020 2021

0.00 1,000,000,000,000.00 2,000,000,000,000.00

1,081,055,8 02,525.57

1,176,032,0 02,243.38

1,284,663,8 80,198.30

1,409,367,3 00,926.47

1,553,029,3 65,613.34

1,719,104,7 19,227.78

Tabel 3.24

Proyeksi Kebutuhan Anggaran Belanja Langsung dan Tidak Langsung Kabupaten Pangandaran Tahun 2016-2021

Uraian 2016 2017 2018 2019 2020 2021

Belanja

. Belanja Pegawai 508.972.725.768,00 519.152.180,283,36 529,535,223,889 540,125,928,366 550,928,446,934 561,947,015,872 1.2

. Belanja Subsidi 7.100.000.000,00 7.313.000.000,00 7,532,390,000 7,758,361,700 7,991,112,551

8,230,845,927

. Belanja Bantuan Sosial 3.000.000.000,00 3.150.000.000,00 3,307,500,000 3,472,875,000 3,646,518,750 3,828,844,687 1.6

.

Belanja Bagi Hasil Kepada Provinsi/ Kabupaten/ Kota dan Pemerintah Desa

6.224.842.391,00 6.536.084.510,5 5

6,862,888,736 7,206,033,172 7,566,334,831 7,944,651,573

1.7

. Belanja Bantuan KeuanganKepada Provinsi/Kabupaten/ Kota dan Pemerintahan Desa

145.802.780.516,

00 148.718.836.126,32 151,693,212,848 154,727,077,105 157,821,618,647 160,978,051,020

1.8

. BelanjaTidakTerduga 2.500.000.000,00 2.500.000.000,00 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000

Belanja Langsung 542.317.722.260,00 555.216.730.761,90 568,435,299,054 581,981,665,725 595,864,289,548 610,091,855,564

Tabel 3.25

Detilasi Proyeksi Kebutuhan Anggaran untuk Belanja Kabupaten Pangandaran Tahun 2016-2021

Uraian 2016 2017 2018 2019 2020 2021

Total Belanja 1,221,636,070,934.00 1,248,504,961,680.00 1,275,991,779,077.00 1,304,111,589,877.00 1,332,879,857,778.00 1,362,312,454,938.00

Belanja Operasi

Jasa 177,622,809,519 182,951,493,805 188,440,038,619 194,093,239,778 199,916,036,971 205,913,518,080

Belanja Bunga - - - - - -

Belanja Subsidi 7,100,000,000 7,313,000,000 7,532,390,000 7,758,361,700 7,991,112,551 8,230,845,927 Belanja Hibah 5,718,000,000 5,918,130,000 6,125,264,550 6,339,648,809 6,561,536,517 6,791,190,295 Belanja Bantuan

Sosial 3,000,000,000 3,150,000,000 3,307,500,000 3,472,875,000 3,646,518,750 3,828,844,687 Belanja Bantuan

Keuangan 145,802,780,516 148,718,836,126 151,693,212,848 154,727,077,105 157,821,618,647 160,978,051,020

Belanja Modal 337,052,316,590 343,793,362,922 350,669,230,180 357,682,614,784 364,836,267,079 372,132,992,421

Belanja Tanah - - -

-Terduga 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000

Belanja Tidak Terduga 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000 2,500,000,000

Tabel 3.26

Proyeksi Kebutuhan Anggaran untuk Belanja Periodik Wajib Mengikat dan Prioritas Daerah Kabupaten Pangandaran, Tahun 2016-2021

N

o. Uraian 2016 2017 2018 2019 2020 2021

A. Belanja Tidak Langsung 480,905,197,8 64.06

1 Belanja Gaji dan Tunjangan 444,279,302,72

9.26 483,311,478,208.01 527,955,699,976.42 579,204,810,965.55 638,245,317,273.01 706,496,967,309.91 2 Belanja Penerimaan Pimpinan &

DPRD serta Operasional KDh/WkDh

3,531,698,845.

86 3,841,976,385.78 4,196,865,631.19 4,604,258,964.66 5,073,588,250.77 5,616,139,461.65

3 Belanja Bunga 6 Bantuan Sosial 8,689,816,053 9,453,260,182 10,326,472,309 11,328,871,801 12,483,665,950 13,818,624,119 7 Bantuan Keuangan kepada

Parpol

8 Belanja Tidak Terduga 16,906,468 18,391,786 20,090,664 22,040,882 24,287,591 26,884,819

B. Belanja Langsung 138,691,090,8

khusus Guru dan Tengah Medis 18,543,082,446 20,172,185,678 22,035,521,377 24,174,528,268 26,638,728,084 29,487,377,495 2 Belanja Honorarium Non-PNS

Lainnya

1,959,555,831 2,131,712,685 2,328,622,252 2,554,663,604 2,815,069,992 3,116,103,414

3 Belanja Barang Dana BOS 75,805,446,857 82,465,337,349 90,082,786,913 98,827,200,023 108,901,025,06 0

120,546,507,52 6 4 Belanja Makanan dan Minuman 11,604,807,699 12,624,348,532 13,790,478,949 15,129,132,526 16,671,301,423 18,454,070,210 5 Belanja Beasiswa Pendidikan

PNS

6 Belanja Jasa Kantor (tagihan listrik, air, telepon dan sejenisnya)

C. Biaya Pengeluaran - - - -

-1 Pembentukan Dana Cadangan - - -

--

2 Pembayaran Pokok Utang dst - - -

--

3 Penyertaan Modal - - -

--

TOTAL 619,596,288,7