ANALISIS PERBEDAAN

ABNORMAL RETURN

DAN VOLUME PERDAGANGAN

SAHAM SEBELUM DAN SESUDAH PENGUMUMAN

INDONESIAN CSR AWARDS

(STUDI KASUS PADA PERUSAHAAN PEMENANG ICA YANG TERDAFTAR DI BEI TAHUN 2011)

FRANSISKUS RANDA1 award-winning 21 companies samples listed on the Indonesia Stock Exchange (Bursa Efek Indonesia/BEI) in 2011. The research data used are secondary data from the daily closing price and daily trading volume during the 11-day observation period used in the calculation model of the market adjusted abnormal return. Hypotheses are tested by Wilcoxon Signed Test. The results showed that there were no differences in abnormal stock returns and trading volume before and after the announcement of Indonesian CSR Awards 2011. This indicates that the content of the information contained in the announcement of the winner of Indonesian CSR Awards are not getting a response from investors.

Keywords: Corporate Social Responsibility, Abnormal Return, Trading Volume Activity

I .

PE N D A H U LUA N

Isu global mengenai lingkungan (seperti global warming) dan sosial (seperti hak asasi manusia,

ketenagakerjaan, kebodohan, penyakit, pengangguran, konflik sosial, kesenjangan upah pekerja,

masalah transparansi, akuntabilitas, ketidakpedulian dan ketimpangan sosial) telah mendapat

perhatian yang besar dari seluruh lapisan masyarakat di dunia. Kesadaran tentang pentingnya

penerapan Corporate Social Responsibility (selanjutnya disingkat CSR) menjadi tren global di mana

masyarakat semakin peduli terhadap produk-produk yang ramah lingkungan dan diproduksi

dengan memperhatikan kaidah-kaidah sosial serta prinsip-prinsip hak asasi manusia (HAM).

Sebagai contoh, boikot terhadap produk sepatu Nike oleh warga di negara Eropa dan Amerika

Serikat terjadi ketika pabrik pembuat sepatu Nike di Asia dan Afrika diberitakan mempekerjakan

anak di bawah umur dengan upah sangat rendah (Hartanti, 2007).

Tren global lainnya dalam pelaksanaan CSR di pasar modal adalah penerapan indeks yang

memasukkan kategori saham-saham perusahaan yang telah mempraktikkan CSR. Sebagai contoh,

New York Stock Exchange memiliki Dow Jones Sustainability Index (DJSI) bagi saham-saham

1

Dosen Tetap Fakultas Ekonomi Universitas Atma Jaya Makassar

perusahaan yang dikategorikan memiliki nilai corporate sustainability dengan salah satu

kriterianya yaitu praktik CSR. Begitu pula London Stock Exchange yang memiliki Socially

Responsible Investment (SRI). Index inisiatif ini mulai diikuti oleh otoritas bursa saham di Asia,

seperti di Hanseng Stock Exchange dan Singapore Stock Exchange. Konsekuensi dari adanya

indeks-indeks tersebut memacu investor global seperti perusahaan dana pensiun dan asuransi

yang hanya akan menanamkan dananya di perusahaan-perusahaan yang sudah masuk dalam

indeks tersebut (Daniri, 2008).

Perusahaan perlu memperhatikan dampak yang timbul dari aktivitas operasinya serta

menyikapi tren dan isu global yang berkembang. Peraturan mengenai CSR di Indonesia diatur

dalam Undang-Undang Perseroan Terbatas no. 40 Pasal 74 tahun 2007, di mana perseroan yang

melakukan kegiatan usahanya dibidang dan/atau berkaitan dengan sumber daya alam wajib

melakukan tanggung jawab sosial dan lingkungan.

Untuk memberikan apresiasi terhadap perusahaan yang telah melaksanakan program CSR

maka Corporate Forum for Community Development (CFCD) dan Kementerian Sosial RI

menyelenggarakan Indonesian CSR Award (selanjutnya disingkat ICA) yang dilaksanakan untuk

pertama kalinya tahun 2005 didukung oleh Kementerian Koordinator Bidang Kesejahteraan

Rakyat, Kementerian Negara Perumahan Rakyat, Kementerian Negara Lingkungan Hidup,

Kementerian Negara Badan Usaha Milik Negara, Kementerian Negara Percepatan Pembangunan

Daerah Tertinggal. Tujuan diadakannya ICA adalah untuk mensosialisasikan dan

menginternalisasikan CSR sebagai bagian dari kebijakan strategis perusahaan dalam

ketenagakerjaan, tatakelola perusahaan, operasi perusahaan, lingkungan, hak asasi manusia,

konsumen dan pemberdayaan masyarakat dan memberikan apresiasi serta penghargaan bagi

perusahaan yang melaksanakan CSR dengan baik berdasarkan ISO 26000 Sosial Responsibility (SR).

Eipstein dan Freedman (1994) dalam Anggraini (2006) menemukan bahwa investor individual

tertarik terhadap informasi sosial yang dilaporkan dalam laporan keuangan. Pengumuman

pemenang pada Indonesian CSR Awards diharapkan dapat meningkatkan reputasi perusahaan

pemenang karena perusahaan tersebut telah melaksanakan program CSR dengan baik. Hal

tersebut akan memberikan signal positif (good news) kepada para investor dan calon investor

yang akan meningkatkan minat dan kepercayaan mereka untuk berinvestasi pada

Penelitian Armin (2011) menemukan bahwa terdapat perbedaan abnormal return dan volume

perdagangan saham sebelum dan sesudah pengumuman penghargaan Indonesia Sustainability

Reporting Award (ISRA) 2009-2010. Sedangkan pada penelitian Budiman dan Supatmi (2009)

menemukan bahwa terdapat perbedaan abnormal return saham tetapi tidak terdapat perbedaan

trading volume activity pada perusahaan yang memenangkan award di seputar tanggal

pengumuman ISRA 2005-2008. Sebaliknya berdasarkan penelitian Saputro (2005) ditemukan

bahwa semua perusahaan peraih ISRA 2005 tidak menunjukkan perbedaan abnormal return

selama rentang waktu 5 hari sebelum pengumuman ISRA 2005 hingga 5 hari setelah

pengumuman. Penelitian ini merupakan replikasi dari penelitian Budiman dan Supatmi (2009)

de ga judul Pengaruh Pengumuman Indonesia Sustainability Reporting Award (ISRA) terhadap abnormal return dan volume perdagangan saham studi kasus pada perusahaa pe e a g I“RA

periode 2005-2008). Perbedaaan penelitian ini dengan penelitian sebelumnya adalah penelitian

ini mengganti ajang penghargaan Indonesia Sustainability Reporting Award (ISRA) menjadi

Indonesian CSR Award (ICA) yang lebih berfokus dan lebih mendetail pada program-program CSR

yang diterapkan oleh perusahaan. Faktor lain yang dapat dipertimbangkan oleh investor adalah

periode penyeleksian pemenang penghargaan pada ajang Indonesian CSR awards yang yang lebih

panjang dibanding ISRA sehingga diharapkan dapat memberikan respon positif.

I I .

T I N J A UA N PUST A K A D A N PE N G E MB A N G A N H I PO T E SI S

Event StudyMenurut Jogiyanto (2008), studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information

content) dari suatu pengumuman. Pengujian kandungan informasi dimaksudkan untuk melihat

reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika suatu pengumuman mempunyai informasi maka akan memberikan abnormal return. Sebaliknya jika suatu pengumuman tidak mengandung informasi maka tidak akan terjadi

Teori signaling

Teori signaling (signalling theory) berakar pada gagasan tentang adanya informasi asimetris (penyimpangan dari informasi yang sempurna), yang terjadi dalam suatu organisasi yang mengatakan bahwa dalam beberapa transaksi ekonomi, kesenjangan dalam akses informasi ke masyarakat yang mempengaruhi pertukaran barang dan jasa. Spence (1973), mengusulkan bahwa dua pihak bisa mendapatkan masalah informasi asimetris di mana satu pihak mengirim sinyal yang akan mengungkapkan beberapa bagian informasi yang relevan kepada pihak lain. Pihak yang kemudian akan menginterpretasikan sinyal akan menyesuaikan perilaku pembeliannya dengan menawarkan harga yang lebih tinggi daripada jika ia tidak menerima sinyal.

Teori signaling menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan ke pihak luar terhadap keputusan investasi. Teori ini menyatakan bahwa perusahaan yang berkualitas baik akan dengan sengaja memberikan sinyal pada pasar. Salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh suatu perusahaan. Pengumuman ini nantinya dapat mempengaruhi naik turunnya harga sekuritas perusahaan emiten yang melakukan pengumuman. Pada penelitian ini sinyal yang diberikan oleh perusahaan yang berkualitas baik dianggap sebagai berita baik (good news) sedangkan sinyal yang diberikan oleh perusahaan yang berkualitas buruk dianggap sebagai berita buruk (bad news).

Corporate social Responsibility (CSR)

Indonesian CSR Awards (ICA)

Indonesian CSR Awards diselenggarakan setiap tiga tahun sekali. Tahun 2005 merupakan

penyelenggaraan ICA yang pertama kali diprakarsai oleh Corporate Forum For Community

Development (CFCD) dengan menunjuk PT SURINDO sebagai event organizer bekerja sama dengan

LDFE UI, FEMA IPB, LPKM Universitas Trisakti, Majalah SWA, Markplus & amp; Co dan Departemen Sosial RI. Penilaian mencakup 3 bidang yaitu: lingkungan, sosial dan ekonomi.

Bidang penilaian ICA 2008 berfokus pada program pengembangan masyarakat yang dikelompokkan dengan pendekatan Triple Bottom Line (Sosial, Ekonomi dan Lingkungan), sedangkan pada ICA 2011 dikelompokkan dengan pendekatan isu pokok Sosial Responsibility (SR) berdasarkan ISO 26000 yang diadaptasi, yaitu :

1. Ketenagakerjaan (Kk). 2. Tatakelola Perusahaan (TP). 3. Operasi Perusahaan (OP). 4. Lingkungan (Lk).

5. Hak Asasi Manusia (HAM). 6. Konsumen (Ks).

7. Pemberdayaan Masyarakat (Community Development/CD) bidang Sosial. 8. Pemberdayaan Masyarakat (Community Development/CD) bidang Ekonomi. Tujuan diselenggarakannya ICA adalah :

1. Mensosialisasikan dan menginternalisasikan CSR sebagai bagian dari kebijakan strategis perusahaan dalam ketenagakerjaan, tatakelola perusahaan, operasi perusahaan, lingkungan, hak asasi manusia, konsumen dan pemberdayaan masyarakat dan memberikan apresiasi serta penghargaan bagi perusahaan yang melaksanakan CSR dengan baik berdasarkan ISO 26000 SR;

2. Memotivasi implementasi CSR bagi peningkatan kualitas hidup dan kemandirian masyarakat melalui kemitraan perusahaan, masyarakat dan pemerintah secara berkelanjutan;

3. Mendorong keterlibatan perusahaan dalam pencapaian Millenium Development Goals

(MDGs) berdasarkan prinsip-prinsip permberdayaan masyarakat;

5. Membangun dan meningkatkan citra perusahaan;

6. Memberikan inspirasi dan motivasi kepada perusahaan lain dalam menjalankan praktek-praktek terbaik CSR.

PE N G E MB A N G A N H I PO T E S I S

Penelitian ini dilakukan dalam rangka untuk melihat apakah terdapat perbedaan abnormal

return dan volume perdagangan saham sebelum dan sesudah pengumuman Indonesian CSR

Awards 2011.

Teori signaling menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan ke

pihak luar terhadap keputusan investasi. Teori ini menyatakan bahwa perusahaan yang

berkualitas baik akan dengan sengaja memberikan sinyal pada pasar. Salah satu informasi yang

dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh suatu perusahaan. Pengumuman

ICA 2011, yang diteliti dalam penelitian ini, merupakan informasi non keuangan yang

diharapkan berpengaruh pada pasar modal dan menjadi sinyal positif bagi investor.

Perbedaan Abnormal Return Sebelum dan Sesudah pengumuman Indonesian CSR Awards 2011

Indonesian CSR Awards adalah penghargaan yang diberikan kepada perusahaan yang telah

melaksanakan program CSR. Menurut Hill et al. (2007) dalam Daniri (2008) menyatakan bahwa perusahaan yang menerapkan CSR akan mengalami kenaikan harga saham dan kinerja perusahaan akan lebih bagus jika dibandingkan dengan perusahaan yang tidak menerapkan CSR. Eipstein dan Freedman (1994) dalam Anggraini (2006) menemukan bahwa investor individual tertarik terhadap informasi sosial yang dilaporkan dalam laporan keuangan. Hal ini menunjukkan bahwa selain aspek ekonomi, investor dan calon investor juga mempertimbangkan aspek lingkungan dan sosial perusahaan.

Menurut Jogiyanto (2008), studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan

signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut

Budiman dan Supatmi (2009) meneliti tentang pengaruh pengumuman Indonesia Sustainability

Reporting Award (ISRA) terhadap abnormal return dan volume perdagangan saham, di mana hasil

penelitian ini menunjukkan bahwa terdapat perbedaan abnormal return saham perusahaan yang memenangkan awards di seputar tanggal pengumuman ISRA, khususnya pada periode setelah tanggal pengumuman ISRA. Penelitian Armin (2011) juga mendukung pernyataan bahwa terdapat perbedaan abnormal return sebelum dan sesudah pengumuman penghargaan ISRA 2009-2010. Sebaliknya pada penelitian mengenai dampak Indonesian CSR Awards terhadap abnormal return

yang dilakukan oleh Harsono (2009) dalam Budiman dan Supatmi (2009) menunjukkan tidak ada perbedaan yang signifikan antara tanggal pengumuman Indonesian CSR Awards 2005. Penelitian sejenis yang dilakukan Ardiansari (2009) menyatakan bahwa tidak terdapat perbedaan abnormal

return yang signifikan di sekitar tanggal pengumuman Annual Report Award (ARA). Berdasarkan

uraian di atas dirumuskan hipotesis sebagai berikut:

H1: Terdapat perbedaan abnormal return saham perusahaan yang memenangkan award sebelum dan sesudah pengumuman Indonesian CSR Awards (ICA) tahun 2011.

Perbedaan Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman Indonesian CSR Awards 2011

Volume perdagangan saham (Trading Volume Activity/TVA) merupakan indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi yang tercermin melalui naik turunnya volume saham yang diperdagangkan. Semakin besar volume perdagangan saham maka

trading volume activity akan meningkat. Hal ini menunjukkan besarnya minat investor untuk

mendapatkan saham tersebut dan menjadi indikator apakah pengumuman ICA 2011 memberikan sinyal positif atau negatif untuk membuat keputusan yang rasional dalam investasi.

positif oleh investor di pasar menunjukkan bahwa terjadi peningkatan volume pedagangan saham perusahaan-perusahaan penerima ARA setelah tanggal pengumuman. Penelitian tersebut sejalan dengan hasil penelitian Armin (2011) yang menunjukkan adanya perbedaan volume perdagangan saham sebelum dan sesudah pengumuman penghargaan ISRA 2009-2010. Hasil tersebut diperkuat dengan tidak ditemukannya perbedaan volume perdagangan saham perusahaan yang tidak meraih penghargaan ISRA 2009-2010 setelah tanggal pengumuman.

Seperti halnya Indonesia Sustainability Reporting Award (ISRA) dan Annual Reporting Award

(ARA), Indonesian CSR Awards (ICA) merupakan suatu event yang dapat dijadikan sebagai sumber informasi bagi para investor. Perusahaan yang mendapatkan penghargaan ICA berarti telah melakukan program CSR dengan baik sehingga akan meningkatkan reputasi dari perusahaan-perusahaan peraih penghargaan. Investor akan menanggapi pengumuman ICA sebagai suatu

signal positif (good news) sehingga akan meningkatkan volume perdagangan saham. Berdasarkan

uraian di atas dirumuskan hipotesis sebagai berikut :

H2: Terdapat perbedaan Volume Perdagangan Saham (Trading Volume Activity/TVA) pada perusahaan pemenang award sebelum dan sesudah pengumuman Indonesian CSR Awards

(ICA) tahun 2011.

I I I .

ME T O D E PE N E LI T I A N

Populasi dan Prosedur Penentuan Sampel

Populasi dan sampel dalam penelitian ini adalah seluruh perusahaan penerima penghargaan Indonesian CSR Awards (ICA) tahun 2011 dan terdaftar di Bursa Efek Indonesia. Perusahaan penerima penghargaan Indonesian CSR Awards tahun 2011 yang terdaftar di Bursa Efek Indonesia sebanyak 21 perusahaan.

Defenisi Operasional

1. Pengumuman Indonesian CSR Awards 2011 merupakan informasi non keuangan yang diumumkan oleh Corporate Forum for Community Development (CFCD).

2. Abnormal Return adalah selisih antara return sesungguhnya yang terjadi dengan return

ekspektasi, sebagai berikut :

Keterangan:

ARi.t = Return tidak normal (abnormal return) sekuritas ke-i pada periode peristiwa ke-t

Ri.t = Return sesungguhnya yang terjadi pada sekuritas ke-i pada periode ke-t E[Ri.t] = Return ekspektasi sekuritas ke-i

a. Return Sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya. (Jogiyanto, 2008).

Keterangan:

= Harga saham sekuritas ke- i pada periode peristiwa ke- t = Harga saham sekuritas ke- i pada periode peristiwa ke t-1

b. Return ekspektasi adalah return yang digunakan dalam pengambilan keputusan investasi atau return yang diharapkan akan diperoleh di masa yang akan datang oleh investor. Penelitian ini menggunakan model disesuaikan pasar (market-adjusted

model) yang menganggap bahwa penduga yang terbaik untuk mengestimasi return

suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

E[

] =

Dimana :=

Keterangan:

= Actual return pasar yang terjadi pada periode peristiwa ke- t.

= Indeks harga saham gabungan yang terjadi pada periode peristiwa ke-t.

= Indeks harga saham gabungan yang terjadi pada periode peristiwa ke- t 3. Volume perdagangan saham (Trading Volume Activity/TVA) merupakan indikator yang

melalui naik turunnya volume saham yang diperdagangkan. TVA dapat dirumuskan sebagai berikut:

=

Setelah TVA dari masing-masing saham diketahui kemudian dihitung rata-rata TVA selama periode pengamatan dengan rumus:

XTVAt =

Keterangan:

XTVAt = Rata-rata TVA pada waktu ke-t

ΣTVAi = Jumlah TVA pada waktu ke-t

n = Jumlah sampel

Teknik Analisis Event Study

Analisis dilakukan dengan menggunakan teknik analisis event study untuk mengolah dan membahas data yang diperoleh. Elton dan Gruber (1995) dalam Munawarah (2009) menyatakan metodologi untuk event study umumnya mengikuti prosedur sebagai berikut :

1. Mengumpulkan sampel perusahaan yang mempunyai suatu peristiwa yang ingin diteliti. 2. Menentukan dengan tepat hari atau tanggal pengumuman dan menentukan sebagai hari

0. Untuk tahun 2011, pengumuman Indonesian CSR Award (ICA) jatuh pada tanggal 15 Desember 2011.

3. Menentukan periode penelitian atau event window. Penelitian ini menggunakan jendela pengamatan (Windows Date) yaitu :

a. Lima hari sebelum pengumuman (t-5) Indonesian CSR Awards 2011yaitu tanggal 8, 9, 12, 13 dan 14 Desember 2011.

b. Lima hari sesudah pengumuman (t+5) Indonesian CSR Awards 2011 yaitu tanggal 16, 19, 20, 21 dan 22 Desember 2011.

4. Untuk setiap sampel perusahaan dilihat return dan aktivitas volume perdagangan pada masing-masing satuan periode (hari, minggu atau bulan).

7. Menghitung rata-rata abnormal return dan trading volume activity untuk masing-masing satuan periode (hari, minggu, atau bulan) untuk keseluruhan sampel.

Model yang digunakan untuk mengestimasi return ekspektasi adalah dengan menggunakan model disesuaikan pasar (market-adjusted model) yang menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

I V .

H A SI L D A N PE MB A H A SA N

Statistik DeskriptifGozhali (2011) menyatakan bahwa statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dapat dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, kurtosis dan skweness (kemencengan distribusi). Berdasarkan analisis statistik deskriptif dengan jumlah sampel (N) 21, diperoleh gambaran data perusahaan sebagai berikut:

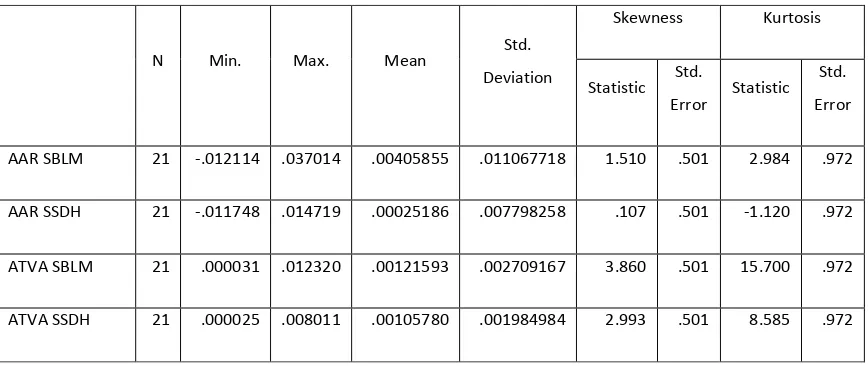

Tabel 1. Statistik Deskriptif

Sumber: Data Diolah (2012)

Berdasarkan tabel deskriptif di atas dapat dilihat :

N Min. Max. Mean Std.

Deviation

Skewness Kurtosis

Statistic Std.

Error Statistic Std. Error

AAR SBLM 21 -.012114 .037014 .00405855 .011067718 1.510 .501 2.984 .972

AAR SSDH 21 -.011748 .014719 .00025186 .007798258 .107 .501 -1.120 .972

ATVA SBLM 21 .000031 .012320 .00121593 .002709167 3.860 .501 15.700 .972

1. Rata-rata abnormal return sebelum (AAR SBLM) pengumuman ICA 2011 memiliki nilai minimum sebesar -0,012114 (PT Adaro Energy Tbk.) yang mengindikasikan bahwa return ekspektasi yang diharapkan oleh investor lebih besar dibandingkan dengan return aktual yang terjadi. Nilai maksimum sebesar 0,037014 (PT Bakrieland Development Tbk.). Nilai rata-rata (mean) dari sampel yang ada sebesar 0,00405855 dan standar deviasi sebesar 0,011067718 menunjukkan bahwa data tidak terdistribusi secara normal karena nilai mean lebih kecil dari standar deviasi. Hal ini juga terlihat dari perhitungan nilai zskew 6.1645 , : √ / da zkurt , , : √ / ya g e ghasilka ilai jauh dari ilai kritis ± . . 2. Nilai minimum rata-rata abnormal retrun sesudah (AAR SSDH) pengumuman ICA 2011 adalah

-0,011748 (PT Bumi Resources Tbk.) dan memiliki nilai maksimum sebesar 0,014719 (PT Energy Mega Persada Tbk.). Nilai rata-rata (mean) dari sampel yang ada sebesar 0,00025186 lebih kecil dari standar deviasi sebesar 0,007798258 menunjukkan bahwa data tidak terdistribusi secara normal.

3. Rata-rata aktivitas perdagangan saham sebelum (ATVA SBLM) pengumuman ICA 2011 memiliki nilai minimum sebesar 0,000031 (PT Toba Pulp Lestari) dan nilai maksimum sebesar 0,012320 (PT Bakrie Sumatra Plantations Tbk.). Nilai rata-rata (mean) dari sampel yang ada sebesar 0,00405855 lebih kecil dari standar deviasi sebesar 0,011067718 menunjukkan hal yang sama seperti pada data AAR SBLM dan AAR SSDH yaitu data tidak terdistribusi secara normal.

4. Nilai minimum rata-rata aktivitas perdagangan saham sesudah (ATVA SSDH) pengumuman ICA 2011 sebesar 0,000025 (PT Astra Internasional Tbk.) dan memiliki nilai maksimum sebesar 0,008011 (PT Bakrie Sumatra Plantations Tbk.). Nilai rata-rata (mean) dari sampel yang ada sebesar 0,00405855 lebih kecil standar deviasi sebesar 0,011067718 yang menunjukkan bahwa data tidak terdistribusi secara normal.

5. Dari tabel statistik deskriptif dapat dilihat bahwa nilai mean dari masing-masing variabel memiliki nilai yang lebih kecil dibandingkan dengan standar deviasi yang mengindikasikan bahwa data tidak terdistribusi secara normal. Hal ini juga terlihat dari nilai zskew dan zkurt yang memberikan nilai yang jauh dari nilai kritis ±2.58. Jadi dapat disimpulkan bahwa variabel tersebut tidak terdistribusi secara normal sehingga pengujian hipotesis harus menggunakan

uji non parametric.

Pengujian hipotesis dalam penelitian ini menggunakan uji non parametric yaitu uji Wilcoxon

Signed test karena jumlah sampel yang kecil (hanya berjumlah 21 perusahaan) dan data tidak

terdistribusi secara normal. Tingkat keyakinan yang digunakan pada penelitian ini adalah (1-α sebesar 95% dengan tingkat signifikansi 5% (0,05). Data yang digunakan diolah menggunakan program SPSS 17 dan Microsoft Excel. Pengujian hipotesis menggunakan uji beda rata-rata

Wilcoxon Signed Test dengan hipotesis statistik sebagai berikut:

Ho : μi = μi (tidak terdapat perbedaan abnormal return dan volume perdagangan saham sebelum dan sesudah ICA 2011)

Ha : μi ≠ μi (terdapat perbedaan abnormal return dan volume perdagangan saham sebelum dan sesudah ICA 2011)

Hipotesis diterima apabila asymptotic sig < tingkat signifikansi (0,05) artinya Ho ditolak atau Ha diterima dan sebaliknya apabila asymptotic sig > tingkat signifikansi (0.05) maka hipotesis ditolak artinya Ho diterima atau Ha ditolak.

Berdasarkan hasil pengolahan data dengan menggunakan SPSS, hasil uji dengan menggunakan uji beda Wilcoxon Signed test dapat dilihat pada tabel 1.

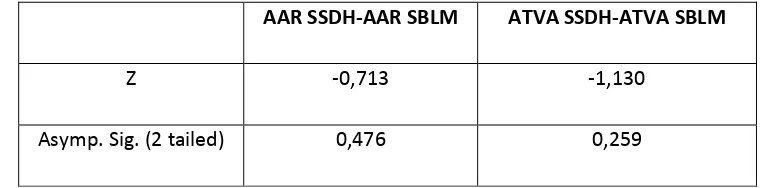

Tabel 2. Hasil Uji Wilcoxon Signed Test

AAR SSDH-AAR SBLM ATVA SSDH-ATVA SBLM

Z -0,713 -1,130

Asymp. Sig. (2 tailed) 0,476 0,259

Sumber: Lampiran 5 (2012).

Tabel di atas menunjukkan bahwa nilai asymp.sig. (2 tailed) untuk rata-rata abnormal return

dan rata-rata trading volume activity (TVA) sebelum dan sesudah pengumuman Indonesian CSR

Pembahasan

Abnormal Return Sebelum dan Sesudah Pengumuman Indonesian CSR Awards 2011

Berdasarkan hasil pengujian hipotesis yang telah dilakukan terhadap rata-rata abnormal return

membuktikan bahwa tidak terdapat pebedaan abnormal return di seputar tanggal pengumuman

Indonesian CSR Awards 2011. Hal ini menunjukkan kandungan informasi pada pengumuman

Indonesian CSR Awards 2011 tidak di respon oleh investor. Walaupun terjadi perubahan pada

abnormal return tetapi perubahan itu sangatlah kecil dan terdapat juga abnormal return yang

bernilai negatif setelah tanggal pengumuman ICA 2011. Abnormal return yang negatif dapat terjadi karena return ekspektasi yang diharapkan oleh investor lebih besar dari return sesungguhnya yang terjadi. Menurut Dahlia dan Siregar (2007) kebanyakan investor berorientasi pada kinerja jangka pendek sedangkan CSR dianggap berpengaruh pada kinerja jangka menengah dan jangka panjang. Hal tersebut mungkin menyebabkan banyak investor yang belum memahami manfaat CSR yang bersifat jangka panjang dan menyebabkan terjadinya abnormal return yang bernilai negatif atau tidak di respon oleh investor dalam pengambilan keputusan investasi. Tetapi tidak tertutup adanya faktor lain yang berpengaruh dalam pengambilan keputusan investor.

Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman Indonesian CSR Awards 2011

Hasil pengujian terhadap volume penjualan saham yang diukur dengan Trading Volume Activitiy

Beberapa perusahaan pemenang pada Indonesian CSR Awards 2011 seperti PT Bumi Resources, PT Bakrieland Development, PT Energi Mega Persada dan PT Bakrie Sumatra Plantanations merupakan anak perusahaan dari Group Bakrie and Brothers yang terlibat dalam kasus lumpur lapindo. Kasus yang terjadi pada tahun 2006 tersebut telah menyebabkan kerusakan lingkungan yang masih mendapat pro dan kontra dalam solusi penanggulangannya sehingga masih belum mendapat solusi yang jelas dan pertanggungjawaban yang belum terpenuhi terhadap korban bencana. Hal ini memperlihatkan bahwa kasus CSR yang terjadi tersebut mungkin menjadi pertimbangan investor dalam melihat ajang penghargaan Indonesian

CSR Awards di mana terjadi kontradiksi bahwa beberapa perusahaan pemenang terlibat dalam

salah satu kasus CSR yang serius di Indonesia. Jadi, terdapat kemungkinan bahwa tidak adanya reaksi atau respon dari investor bukan karena ajang Indonesian CSR Awards 2011 tidak mengandung informasi tetapi karena adanya kontradiksi tersebut sehingga investor tidak memberikan respon yang diharapkan terhadap event ICA 2011. Namun tidak tertutup adanya faktor lain dalam pertimbangan pengambilan keputusan investasi sehingga ICA 2011 tidak mendapat respon dari investor.

Alasan lain investor tidak bereaksi terhadap pengumuman Indonesian CSR Awards 2011 mungkin dapat disebabkan karena pengumuman pemenang penghargaan jatuh pada akhir tahun yaitu tanggal 15 Desember. Pada akhir tahun investor cenderung menjual sahamnya untuk liburan atau untuk mengurangi beban pajak, investor kemudian membeli kembali saham pada minggu pertama bulan Januari sehingga return yang dihasilkan bulan Januari menjadi lebih tinggi dibandingkan dengan return pada bulan lain atau yang disebut anomali January Effect. Hal tersebut mungkin menyebabkan investor tidak bereaksi terhadap pengumuman Indonesian CSR

Awards 2011 yang terlihat dari abnormal return dan volume perdagangan saham yang tidak

menunjukkan perbedaan sebelum dan sesudah pengumuman pemenang penghargaan.

V .

S I MP ULA N

1. Pengumuman Indonesian CSR Awards 2011 tidak direspon oleh investor yang dapat dibuktikan dengan hasil pengujian terhadap abnormal return dan trading volume activity

perusahaan peraih penghargaan selama periode penelitian 5 hari sebelum dan 5 hari sesudah pengumuman. Pengumuman Indonesian CSR Awards 2011 yang jatuh pada akhir tahun yaitu tanggal 15 Desember mungkin menjadi salah satu faktor sehingga investor tidak bereaksi karena investor cenderung menjual sahamnya untuk liburan atau untuk mengurangi beban pajak, investor kemudian membeli kembali saham pada minggu pertama bulan Januari sehingga return yang dihasilkan bulan Januari menjadi lebih tinggi dibandingkan dengan return pada bulan lain atau yang disebut anomali January Effect

2. Abnormal return sebelum dan sesudah Indonesian CSR Awards 2011 menunjukkan bahwa

tidak terdapat perbedaan di seputar tanggal pengumuman terhadap perusahaan peraih penghargaan. Hal ini dibuktikan dengan hasil uji hipotesis dengan nilai asymp. sig. 0,476 yang memiliki nilai yang jauh berada di atas nilai alpha 0,05. Tidak adanya perbedaan dapat disebabkan karena investor masih berorientasi pada kinerja jangka pendek sedangkan CSR dianggap berpengaruh pada kinerja jangka menengah dan jangka panjang.

3. Volume perdagangan saham yang diukur dengan trading volume activity selama periode penelitian 5 hari sebelum dan 5 hari sesudah pengumuman Indonesian CSR Awards 2011 juga menunjukkan bahwa tidak terdapat perbedaan di seputar tanggal pengumuman terhadap perusahaan peraih penghargaan. Hal tersebut dapat dilihat dari nilai asymp. sig. 0,259 yang memiliki nilai yang berada jauh di atas nilai alpha 0,05. Tidak adanya perbedaan yang terjadi mungkin disebabkan karena terdapat beberapa anak perusahaan Group Bakrie and Brothers yang meraih penghargaan ICA sedangkan tahun 2006 Group Bakrie and Brothers terlibat dalam kasus CSR (Lumpur Lapindo).

Keterbatasan Penelitian

Keterbatasan yang ada dalam penelitian ini, yang mungkin dapat menimbulkan gangguan pada hasil analisis adalah sebagai berikut :

1. Sampel yang digunakan dalam penelitian ini memiliki jumlah yang kecil yaitu sebanyak 21 perusahaan yang menyebabkan data tidak terdistribusi normal sehingga kurang memadai untuk pengujian hipotesis yang ada.

2. Perhitungan abnormal return yang dilakukan menggunakan model disesuaikan-pasar (market

adjusted model) di mana return ekspektasi dihitung dengan menggunakan return indeks pasar

Saran

Berdasarkan temuan pada penelitian di atas, dapat dikemukakan beberapa saran dan rekomendasi bagi penelitian yang akan datang, antara lain:

1. Mengganti ajang penghargaan atau peristiwa/event yang lebih besar yang mungkin dapat mempengaruhi investor dalam pengambilan keputusan investasi.

2. Memperpanjang periode penelitian sehingga sampel yang diperoleh lebih banyak dan pengujian akan menjadi lebih akurat.

3. Peneliti selanjutnya dapat menggunakan rumus abnormal return yang lain atau dapat juga menggunakan ketiga model sekaligus untuk mengetahui pebedaan reaksi pasar atau return ekspektasi. Ketiga model tersebut adalah market model, mean adjusted model dan market adjusted model.

D A F T A R PUST A K A

Anggraini, Fr. R. R. (2006). Pengungkapan informasi sosial dan faktor-faktor yang mempengaruhi

pengungkapan informasi sosial dalam laporan tahunan, Simposium Nasional Akuntansi 9,

Padang.

Antaranews. (2012). Enam tahun lumpur lapindo. Diperoleh dari http://www.antaranews.com /berita/312800/enam-tahun-lumpur-lapindo

Ardiansari, A. (2009). Analisis pengaruh pengumuman Annual Report Award pada Good

Governance terhadap trading volume activity dan abnormal return. Dinamika

Manajemen, 1(1), 19-23.

Armin, M. I. (2011). Pengaruh penghargaan Indonesia Sustainability Reporting Awards (ISRA)

terhadap abnormal return dan volume perdagangan saham. Skripsi FE Universitas

Hasanuddin Makassar.

Bapepam. (2007). Undang-Undang Republik Indonesia No. 40 Tahun 2007 tentang Perseroan

Terbatas. Diperoleh dari

http://bapepam.go.id/reksadana/files/regulasi/UU%2040%202007%20Perseroan%20Terbatas.pdf Budiman, F., dan Supatmi. (2009). Pengaruh pengumuman Indonesia Sustainability Reporting

Award (ISRA) terhadap abnormal return dan volume perdagangan saham. Simposium

Nasional Akuntansi 12, Palembang.

Dahlia, L. dan Siregar, S. V. (2007). Pengaruh Corporate Social Responsibility terhadap kinerja

perusahaan. Simposium Nasional Akuntansi 11, Pontianak.

Daniri, M. A. (2008). Standarisasi tanggung jawab sosial perusahaan. Diperoleh dari http://www.madaniri.com

Ekawati, R. K. (2011). Analisis perbedaan harga saham sebelum dan sesudah pengumuman

Annual Report Awards (ARA) di Bursa Efek Jakarta. Jurnal Ilmiah STIE MDP, 1(1), 33-41.

Ghozali, I. (2011). Aplikasi analisis multivariate dengan program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hartanti, D. dan Monika, E. R. (2007). Analisis hubungan value based manajement dengan

corporate social responsibility dalam iklim bisnis Indonesia. Simposium Nasional Akuntansi

11, Pontianak.

IDX. (2011). IDX Fact Book 2011. IDX. Diperoleh dari http://www.idx.co.id.

Indonesian CSR Award. (2011). Indonesian CSR Award 2011. Diperoleh dari http://www.csr.cfcdcenter.or.id

Jogiyanto, H. (2008). Teori Portofolio dan Analisis Investasi (5th ed.).Yogyakarta: BPFE.

Munawarah. (2009). Analisis perbandingan abnormal return dan trading volume activity sebelum

dan setelah suspend BEI.Tesis Universitas Diponegoro, Semarang.

Saputro, B. R. (2005). Analisis perbedaan harga dan volume perdagangan saham sebelum dan

sesudah pengumuman Indonesia Sustainability Reporting Award (ISRA) 2005. Skripsi FE

Brawijaya, Malang.

Siswanto, T. (2001). Pengaruh bulan perdagangan terhadap return saham (Studi pada

perusahaan-perusahaan yang terdaftar di BEJ). Tesis Universitas Dipanegoro, Semarang.

Spence, A. M. (1973). Job Market Signalling. Quarterly Journal of Economics, 87 (3).

Widyaputra, D. (2006). Analisis perbandingan kinerja perusahaan dan abnormal return saham

sebelum dan sesudah merger dan akuisisi. Tesis Universitas Diponegoro, Semarang.

Yani, R. A. (2009). Pengaruh pengumuman Annual Report Award (ARA) 2007 terhadap keputusan

investor. Skripsi FE Brawijaya Malang.