BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Perbankan

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “ Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentukbentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Bank harus terus menjaga kinerjanya dan memelihara kepercayaan masyarakat mengingat tugasnya bahwa bank bekerja dengan dana masyarakat yang disimpan pada bank atas dasar kepercayaan. Untuk dapat meningkatkan taraf hidup rakyat tentu diperlukan modal kepercayaan masyarakat dan kepercayaan ini akan diberikan hanya kepada bank yang sehat, oleh karena pihak manajemen bank harus berupaya untuk dapat menjaga dan meningkatkan kinerja.

bank disebut sebagai lembaga kepercayaan, artinya pihak yang kelebihan dana mempercayakan sepenuhnya kepada bank untuk mengelola dananya termasuk menyalurkannya kepada pihak yang kekurangan atau memerlukan dana berupa kredit. Wujud kepercayaan tersebut dalam bentuk tidak ikut campurnya pihak surplus ini dalam menentukan pihak defisit mana yang layak dipercaya (Kasmir, 2004).

Ada beberapa cara dalam pengklasifikasian bank-bank di Indonesia, yaitu dilihat dari segi fungsi atau status operasi; kepemilikan; dan penyediaan jasa.

1. Dari Segi Fungsi atau Status Operasi • Bank Sentral

Bank sentral adalah bank yang didirikan berdasarkan Undang-undang nomor 13 tahun 1968 yang memiliki tugas untuk mengatur peredaran uang, mengatur pengerahan dana-dana, mengatur perbankan, mengatur perkreditan, menjaga stabilitas mata uang, mengajukan pencetakan / penambahan mata uang rupiah dan lain sebagainya.

• Bank Umum atau Bank Komersial

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Dari Segi Kepemilikan • Bank Milik Negara

merupakan hasil merger atau penggabungan bank-bank pemerintah yang ada sebelumnya.

• Bank Pemerintah Daerah

Adalah bank-bank yang sahamnya dimiliki oleh Pemerintah Daerah. Bank milik Pemerintah Daerah yang umum dikenal adalah Bank Pembangunan Daerah (BPD), yang didirikan berdasarkan UU Nomor 13 Tahun 1962. Masing-masing Pemerintah Daerah telah memiliki BPD sendiri. Di samping itu beberapa Pemerintah Daerah memiliki Bank Perkreditan Rakyat (BPR).

• Bank Swasta Nasional

Setelah pemerintah mengeluarkan paket kebijakan deregulasi pada bulan Oktober 1988 (Pakto 1988), muncul ratusan bank-bank umum swasta nasional yang baru. Namun demikian, bank-bank baru tersebut pada akhirnya banyak yang dilikuidasi oleh pemerintah. Bentuk hukum bank umum swasta nasional adalah Perseroan Terbatas (PT), termasuk di dalamnya Bank Umum Koperasi Indonesia (BUKOPIN), yang telah merubah bentuk hukumnya menjadi PT tahun 1993.

• Bank Swasta Asing

kota, yaitu Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung Pandang (Makasar), Medan, dan Batam. Bank-bank asing ini menjalaskan fungsi sebagaimana layaknya bank-bank umum swasta nasional, dan mereka tunduk pula pada ketentuan-ketentuan yang ditetapkan oleh Bank Indonesia.

• Bank Umum Campuran

Bank campuran (joint venture bank) adalah bank umum yang didirikan bersama oleh satu atau lebih bank umum yang berkedudukan di Indonesia dan didirikan oleh warga negara dan atau badan hukum Indonesia yang dimiliki sepenuhnya oleh warga negara Indonesia, dengan satu atau lebih bank yang berkedudukan di luar negeri.

3. Dari Segi Penyediaan jasa • Bank Devisa

Bank devisa (foreign exchange bank) adalah bank yang dalam kegiatan usahanya dapat melakukan transaksi dalam valuta asing, baik dalam hal penghimpunan dan penyaluran dana, serta dalam pemberian jasa-jasa keuangan. Dengan demikian, bank devisa dapat melayani secara langsung transaksi-transaksi dalam skala internasional.

• Bank Non Devisa

jumlah tertentu, tingkat kesehatan, dan kemampuannya dalam memobilisasi dana, serta memiliki tenaga kerja yang berpengalaman dalam valuta asing.

Sifat khusus industri perbankan ada dua, yaitu:

1. Sebagai salah satu sub-sistem industri jasa keuangan Bank bisa disebut juga sebagai jantung jasa keuangan. Disebut sebagai jantung, karena bank sebagai motor penggerak roda perekonomian suatu negara, salah satu leading indicator kestabilan tingkat perekonomian suatu negara . Jika perekonomian suatu negara. Jika perbankan mengalami suatu masalah keterpurukan, hal ini adalah indikator perekonomian negara yang sedang sakit.

2. Industri perbankan adalah industri yang sangat bertumpu kepada kepercayaan masyarakat (fiduciary financial institution). Kepercayaan masyarakat (fiduciary financial institution) adalah segala-galanya bagi bank. Begitu masyarakat tidak percaya pada bank, bank akan menghadapi “rush” dan akhirnya koleps.

2.1.2. Laporan Keuangan Bank

manajemen bank kepada seluruh stake holder bank. Laporan keuangan digunakan untuk memenuhi kepentingan berbagai pihak. Dimana masing-masing pihak mempunyai tujuan sendiri-sendiri untuk mengetahui hasil interprestasi dari laporan keuangan tersebut. Menurut Munawir (2002) pihak- pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah :

1. Pemilik perusahaan, sangat berkepentingan terhadap laporan keuangan perusahaannya, karena dengan laporan tersebut pemilik perusahaan akan dapat menilai sukses tidaknya manajer dalam memimpin perusahaannnya dan kesuksesan manajer dinilai dengan laba yang diperoleh perusahaann. 2. Manajer atau pemimpin perusahaan, dengan mengetahui posisi keuangan

perusahannya periode yang baru lalu akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan-kebijaksanaan yang lebih tepat.

3. Para investor, mereka berkepentingan terhadap prospek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut.

4. Para kreditur dan bankers, sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan. 5. Pemerintah untuk menentukan besarnya pajak yang harus ditanggung

oleh perusahaan juga sangat diperlukan oleh BPS. Dinas Perindustrian, Perdagangan dan Tenaga Kerja sebagai dasar perncanaan pemerintah.

Pembuatan laporan keuangan memiliki tujuan tersendiri. Secara umum, tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut (Kasmir, 2004):

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek maupun jangka panjang.

4. Memberikan informasi keuangan tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan bank tersebut.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

2.1.3. Profitabilitas

Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut.

Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat.

menningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 2004).

Menurut Bank Indonesia, Return On Assets (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam suatu periode. Rasio ini dapat dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting, mengingat keuntungan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank. Dalam kerangka penilaian kesehatan bank, BI akan memberikan score maksimal 100 (sehat) apabila bank memiliki ROA > 1,5% (Hasibuan, 2006).

2.1.4. Rasio Beban Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Siamat, 2005). Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya operasi lainnya). Pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya.

(SE.Intern BI,2004). Bank Indonesia menetapkan rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan kegiatan operasionalnya.

2.1.5. Earning per Share (EPS)

Menurut Harahap (2007 : 156), EPS digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemilik perusahaan. Rasio rendah berarti manajemen tidak menghasilkan kinerja yang baik dengan dengan memperhatikan pendapatan-pendapatan yang diperoleh. Rasio tinggi berarti perusahaan sudah mapan (mature).

2.1.6 Debt to Equity Ratio (DER)

DER memberikan pengertian kemampuan bank dalam menutup sebagian atau seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan menggunakan rasio modal sendiri. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang disediakan pemegang saham.

2.2. Tinjauan Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio keuangan terhadap kinerja profitabilitas. Penelitiannya antara lain:

LDR, BOPO dan DER secara partial terhadap profitabilitas Bank Umum di Indonesia, sementara NPL tidak memiliki pengaruh signifikan terhadap profitabilitas Bank Umum di Indonesia.

Penelitian Mawardi (2005) tentang analisis faktor-faktor yang mempengaruhi kinerja keuangan Bank Umum di Indonesia. Rasio-rasio yang digunakan pada variabel bebas adalah CAR, NPL, NIM, BOPO. Hasil penelitian ini menyatakan bahwa NPL, NIM, dan BOPO mempunyai pengaruh signifikan terhadap profitabilitas (ROA). Sedangkan Rasio CAR mempunyai pengaruh yang tidak signifikan terhadap profitabilitas (ROA).

Penelitian Indriana (2009) mengenai pengaruh DER, BOPO, dan EPS terhadap profitabilitas. Hasil penelitian ini menunjukkan bahwa EPS, DER, dan BOPO memiliki pengaruh signifikan terhadap profitabilitas.

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Alat Analisis

Hasil Widayani (2005) Analisis

faktor-faktor Mawardi (2005) Analisis

di Indonesia kinerja bank umum. Untuk variable CAR dan NIM mempunyai

Indriana (2009) Pengaruh Der, Bopo, Roa Dan

Berdasarkan tabel 2.1 diatas dapat dilihat hasil penelitian terdahulu yang dilakukan oleh beberapa peneliti. Dalam penelitian ini, akan dianalisis tingkat profitabilitas perbankan dengan menggunakanm rasio keuangan dari tahun 2009 sampai dengan tahun 2011. Dari penelitian ini, diharapkan dapat diketahui tingkat profitabilitas bank go publik yang terdaftar di BEI, serta pertumbuhan tingkat profitabilitasnya selama tiga tahun tersebut.

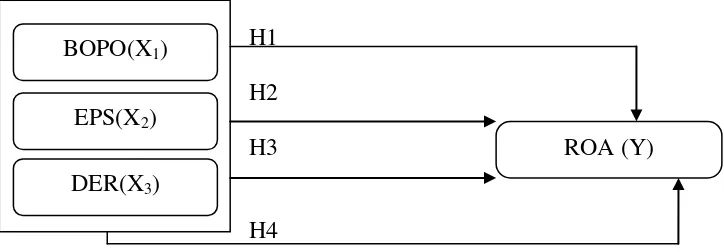

2.3. Kerangka Konseptual

• Rasio BOPO berpengaruh signifikan terhadap ROA

Hasil penelitian yang dilakukan oleh Widayani (2005), Mawardi (2005) dan Indriana (2009) menunjukkan hasil bahwa BOPO berpengaruh signifikan terhadap Return On Asset (ROA). Diharapkan pada penelitian ini akan menunjukkan hasil yang sama.

• Rasio EPS berpengaruh signifikan terhadap ROA

Hasil penelitian yang dilakukan oleh Indriana (2009) menunjukkan hasil bahwa EPS berpengaruh signifikan terhadap Return On Asset (ROA). Diharapkan pada penelitian ini akan menunjukkan hasil yang sama.

• Rasio DER berpengaruh signifikan terhadap ROA

Hasil penelitian yang dilakukan oleh Indriana (2009) menunjukkan hasil bahwa DER berpengaruh signifikan terhadap Return On Asset (ROA). Diharapkan pada penelitian ini akan menunjukkan hasil yang sama.

• Rasio BOPO, EPS, dan DER secara bersama-sama berpengaruh signifikan terhadap ROA

H1 H2 H3

H4

Gambar 2.1 Kerangka Konseptual 2.4. Hipotesis Penelitian

Menurut Rochaety (2007 : 31), “hipotesis penelitian merupakan anggapan peneliti terhadap suatu masalah yang sedang dikaji”. Berdasarkan kerangka di atas, maka hipotesis dari penelitian ini adalah :

1. H1: Terdapat pengaruh yang signifikan antara BOPO terhadap profitabilitas.

2. H2: Terdapat pengaruh yang signifikan antara EPS terhadap profitabilitas.

3. H3: Terdapat pengaruh yang signifikan antara DER terhadap profitabilitas.

4. H4: Terdapat pengaruh yang signifikan antara BOPO, EPS, dan DER secara bersama-sama terhadap profitabilitas.

BOPO(X1) EPS(X2) DER(X3)