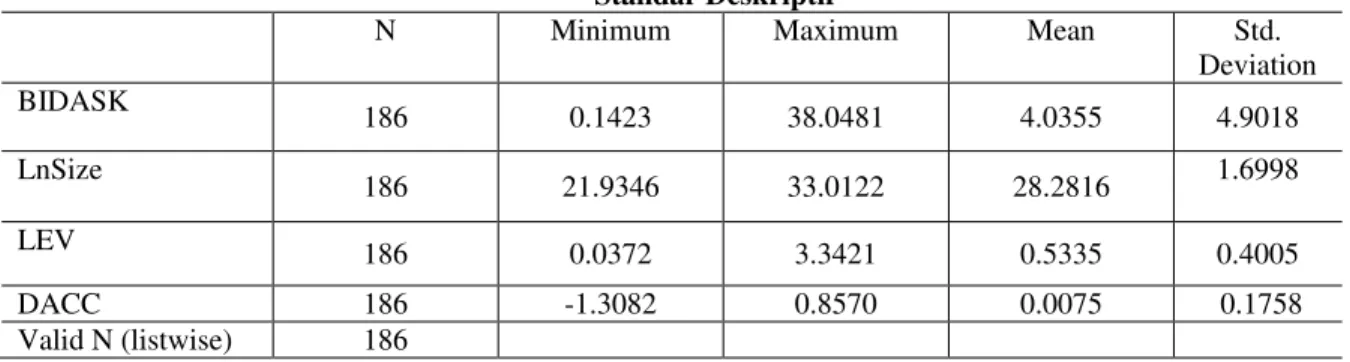

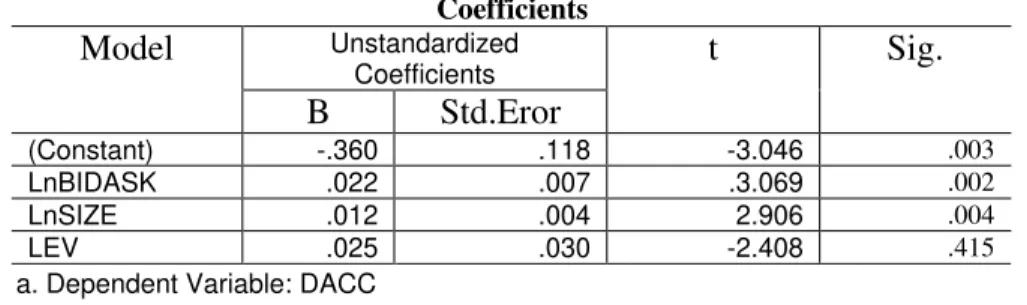

Pengaruh Asimetri Informasi, Leverage, dan Ukuran Perusahaan terhadap Praktik Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010-2013)

Teks penuh

Gambar

Dokumen terkait

Ayat tersebut memberikan penjelasan kepada kita bahwa Allah mengutus rasul dari kalangan manusia sendiri sehingga dapat diteladani. Umat Islam wajib mengimani seluruh rasul yang

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas Berkat dan AnugerahNya sehingga penulis dapat menyelesaikan penelitian akhir (skripsi) ini

Animasi adalah pembentukan gerakan dari berbagai media atau objek yang divariasikan dengan gerakan transisi, efek-efek, juga suara yang selaras dengan gerakan animasi tersebut

Pengaruh Shared Value , Komunikasi , Opportunistic Behavior Control Terhadap Kepercayaan Pengguna Internet Banking.. Penelitian ini bertujuan untuk melihat pengaruh shared value

dokumen penyusunan rencana kerja dan anggaran serta analisa data perencanaan dan keuangan sesuai dengan prosedur dan ketentuan yang berlaku dalam rangka penyusunan rencana kerja

Berdasarkan hasil kesimpulan tentang analisis metode Simple Additive Weighting (SAW) untuk pemilihan desain user interface yang sesuai dengan prinsip Usability , maka

Dari hasil analisis pada kelas eksperimen dan kelas kontrol menunjukkan bahwa persentase kemampuan psikomotor siswa dengan menggunakan model pembelajaran kooperatif tipe TGT

Tahun Anggaran 2012, menyatakan bahwa masa sanggah banding hasil lelang Pekerjaan Rehabilitasi Gedung. Kantor Kementerian Agama Kabupaten Lamongan yang dimulai pada