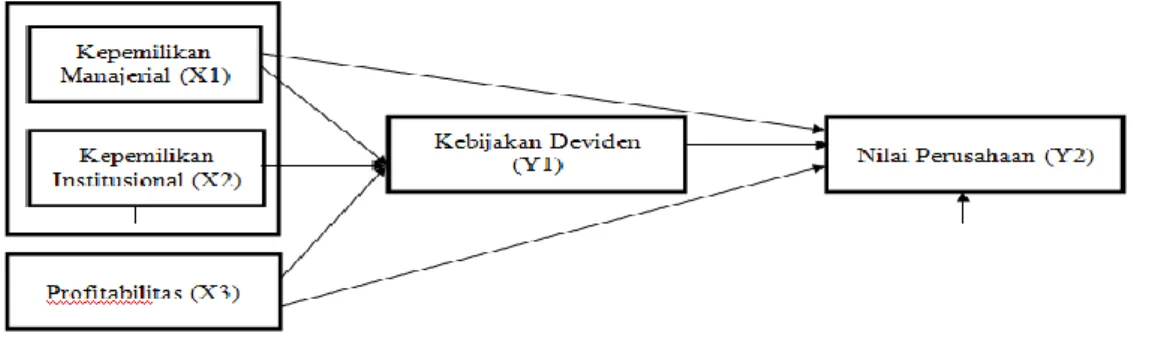

Struktur Kepemilikan, Profitabilitas, dan Nilai Perusahaan: Mediasi Kebijakan Deviden

Teks penuh

Gambar

Dokumen terkait

Simulasi dilakukan berdasarkan hasil perhitungan-perhitugan sebelumnya yang mana simulasi pertama dilakukan berdasarkan data Existing yang ada terhadap kualitas level

Aplikasi penilaian kinerja karyawan yang akan dibangun adalah aplikasi yang akan menerima data masukan dari pihak manajemen yang kemudian akan diproses dengan sebuah formula

KOPERASI PENERIMA BANTUAN HIBAH APBD PROVINSI SUMBAR SARANA USAHA BERUPA ALAT DAN MESIN PERTANIAN (ALSINTAN).. Bantuan berupa : HANDTRAKTOR ( 7 unit untuk 7

6 Ibid , h.. masyarakat hukum yang bersangkutan. Selain diakui pelaksanaannya dibatasi, dalam arti harus sedemikian rupa sehingga sesuai kepentingan nasional dan negara,

Faktor persepsi terhadap pelayanan kesehatan dan karakteristik sosial ekonomi masyarakat wilayah kerja Puskesmas Wanareja I kemungkinan mempengaruhi pemanfaatan pelayanan rawat

Rancangan Sistem Penjualan Online (E- Commerce) pada TRUSTWORTHY_ID ini memiliki beberapa keuntungan yaitu pembuatan fitur promosi dalam e-commerce menjadi wadah yang

Untuk itu paper ini mencoba melakukan perhitungan pore pressure prediction menggunakan metode eaton dari data sonic log untuk menjadi bahan perbandingan pada

Implementasi sistem merupakan kelanjutan dari kegiatan perancangan sistem dan dapat dipandang sebagai usaha untuk mewujudkan sistem yang dirancang. Langkah-langkah dari