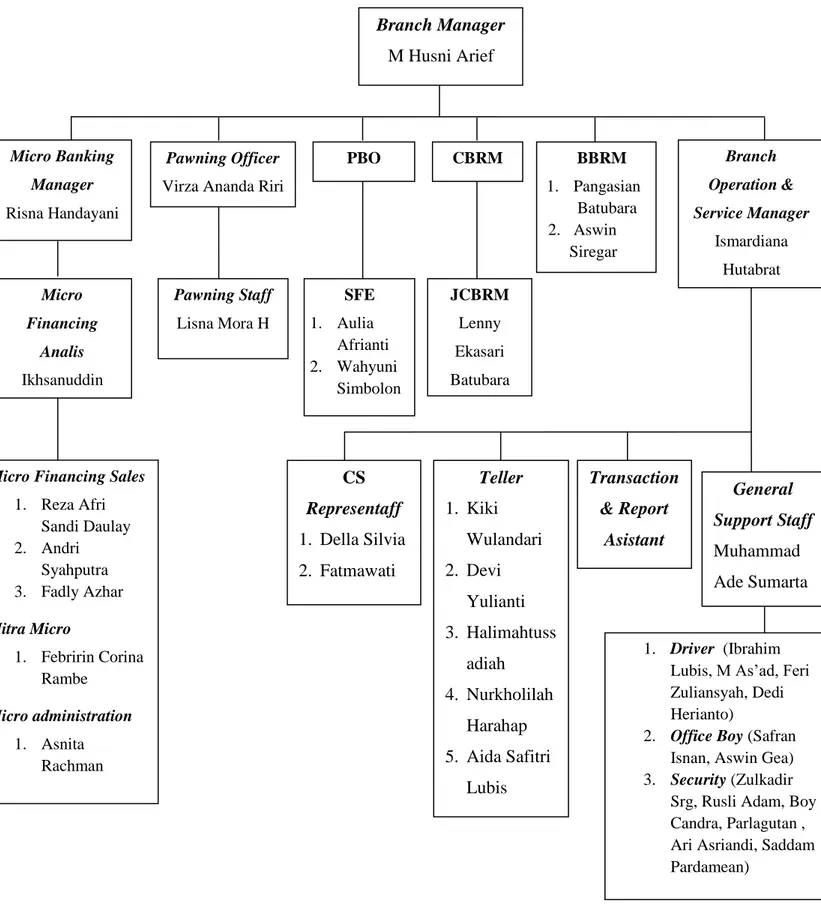

Pelaksanaan tabungan mabrur pada bank syariah mandiri kantor cabang Padangsidimpuan

Teks penuh

Gambar

Garis besar

Dokumen terkait

Simpulan yang didapat yaitu merancang data warehouse aplikasi pembelian dan penjualan barang yang akan sangat membantu pihak eksekutif dalam memperoleh laporan dengan waktu

Pada umumnya pasien yang datang di unit perawatan kritis ini adalah dalam keadaan mendadak dan tidak direncanakan, hal ini yang menyebabkan keluarga dari pasien datang

Pada umumnya titik BM pengamatan yang tersebar diwilayah pesisir Kota Surabaya mengalami penurunan tanah dari tahun 2010, 2012 dan 2014 dengan penurunan tanah

The research objective was to show how the development of the growth of company size, profitability and debt to equity ratio of the timeliness of financial

Puji syukur peneliti haturkan kepada Allah SWT yang telah melimpahkan rahhmat, taufik, dan hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi hasil penelitian

Jika bayi itu tidak bisa mengelola harta waris karena keterbatasan kemampuannya maka harta itu boleh dititipkan pada orang yang amanah. Di sinilah Islam memberikan

Kalau kau tak suka yang begitu, pdih saja yang hanya bergetar