JURNAL ILMIAH RANGGAGADING

Volume 5 No. 2, Oktober 2005 : 113 – 118

ANALISIS SUSTAINBLE GROWTH DALAM RANGKA

MENINGKATKAN NILAI PERUSAHAAN

Studi kasus pada PT. HM Sampoerna Tbk., PT. Semen Cibinong Tbk., dan

PT Unilever Indonesia Tbk

Oleh:

Noor Achmad

Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor

ABSTRAK

Sustainable growth rate (SGR) adalah tingkat pertumbuhan laba dengan menggunakan sumber pendanaan internal (internal financing) dan tanpa mengubah kebijakan finansial. Yang dimaksud dengan kebijakan finansial adalah kebijakan utang, kebijakan dividen, kebijakan pajak, dan bahkan kebijakan penjualan. SGR mencerminkan prospek perusahaan, oleh karena itu SGR dapat meningkatkan nilai perusahaan melalui kinerja saham emiten. Sejalan dengan tujuan perusahaan oleh sebagian besar pakar manajemen keuangan adalah maksimalisasi kekayaan pemilik yang tercermin pada nilai kapitalisasi ekuitas perusahaan tersebut, maka SGR menjadi hal yang krusial untuk selalu dicapai. SGR adalah produk faktor-faktor return on sales, assets turnover, devidend payout ratio, debt to equity ratio, deferred tax to equity ratio, dan interest expense to net income ratio. Walapun secara teoritis atau buku teks menyebutkan seperti itu akan tetapi dalam penelitian kasus HM Sampoerna (HMSP), Semen Cibinong (SMCB), dan Unilever Indonesia (UNVR) untuk kurun waktu 1999-2003 ditemukan bahwa SGR sama sekali tidak mempunyai pengaruh nyata terhadap kinerja saham perusahaan. Apresiasi investor terhadap saham perusahaan lrbih didasarkan pada variabel lain diluar SGR.Ditemukan bahwa tidak semua faktor digunakan perusahaan untuk membentuk atau meningkatkan SGR. Juga ditemukan bahwa setiap perusahaan memiliki cara yang berbeda dalam meningkatkan SGR.

Keywords: SGR, prospek perusahaan, nilai perusahaan.

PENDAHULUAN

Sebagian pakar manajemen keuangan dalam buku-bukunya mengatakan bahwa tujuan manajemen keuangan perusahaan (corporate

finance) adalah maksimalisasi kekayaan

pemilik. Kekayaan pemilik tersebut tercermin pada harga saham atau nilai kapitalisasi ekuitas perusahaan. Semakin

tinggi harga saham, maka semakin makmurlah pemegang saham atau pemilik perusahaan. Dari sisi investor dikatakan bahwa membeli saham perusahaan sama dengan membeli prospek usaha perusahaan. Prospek usaha dicerminkan oleh pertumbuhan laba perusahaan dari waktu ke waktu yang dapat mempengaruhi harga saham dan nilai kapitalisasi saham

perusahaan secara keseluruhan. Oleh karena itu secara teoritis apresiasi investor terhadap saham perusahaan akan lebih banyak didasarkan pada kinerja keuangan yang menghasilkan SGR positif dari waktu ke waktu. Sebab mustahil SGR akan dihasilkan oleh perusahaan yang menderita rugi. Pelaku pasar modal Indonesia memiliki karakter spekulatif, oportunistik dan time horizone investasinya pendek sekali. Karakteristik ini membentuk sentimen pasar yang berbeda dengan investor atau pelaku pasar dengan pola investasi berjangka panjang. Kenyataan menunjukkan bahwa harga saham di Bursa Efek baik di Jakarta maupun di Surabaya terbentuk oleh motif investasi dan motif spekulasi para pelaku pasar. Para spekulator hampir tidak memperhatikan analisis fundamental perusahaan, tetapi pada kecenderungan pasar atau analisis teknikal. Sedangkan para investor dalam mengambil keputusan investasinya lebih berdasarkan pada analisis fundamental perusahaan. Pertumbuhan laba itu sendiri dibagi dalam

internal growth dan sustainable growth. Internal growth adalah pertumbuhan dengan

memanfaatkan pendanaan internal (internal

financing), sedangkan sustainable growth

adalah pertumbuhan berkelanjutan tanpa mengubah kebijakan-kebijakan keuangan perusahaan. Penelitian ini dilakukan untuk mengetahui dengan cara bagaimana perusahaan membentuk SGR, dan mengukur berapa besar pengaruh SGR terhadap kinerja saham perusahaan masing-masing.

METODE PENELITIAN

Objek penelitian ini adalah SGR dan nilai perusahaan. Penelitian menggunakan metode deskriptif yang bertujuan untuk mengetahui analisis SGR dan pengaruhnya terhadap terhadap nilai perusahaan dengan menggunakan proxy nilai kapitalisasi saham secara keseluruhan. Alasan digunakan proxy ini karena jumlah saham yang beredar dari waktu ke waktu dapat berubah akibat dari aksi korporasi seperti stock split, reverse

split, pembagian saham bonus dan dividen

saham. Aksi tersebut dapat merubah harga

saham terkait dengan perubahan jumlah saham yang beredar.

Dalam penelitian ini SGR ditetapkan sebagai variabel X (variabel yang mempengaruhi), sedangkan nilai kapitalisasi saham ditetapkan sebagai variabel Y. Selanjutnya SGR dapat dihitung dengan menggunakan formula seperti berikut.

SGR = (NIi/S)x(S/NA)x(1-D)x(1+R1+R2) x {1-(i/Nii)} . . . (1) Dimana:

NIi = Laba setelah pajak ditambah biaya bunga tahun berjalan

S = Penjualan tahun berjalan

NA = Aktiva bersih yang digunakan pada awal tahun berjalan

D = Porsi dividen yang dibagikan R1 = Debt to equity ratio

R2 = Deferred tax to equity ratio = Biaya bunga setelah pajak

Selanjutnya untuk mengukur pengaruh variabel X terhadap variabel Y digunakan formula:

Y = a + bX . . . (2) Dimana a sebagai konstanta yang mengukur besarnya intercept variabel Y pada garis regresi linier dapat dihitung dengan menggunakan formula:

(Σy) (Σx²) – (Σx) (.Σxy)

a = --- . . . (3) n (Σx²) - (Σx)²

sedangkan b merupakan estimasi garis slope yang mengukur besaran pengaruh variabel X terhadap Y dapat dihitung dengan formula seperti berikut ini.

nΣxy – (Σx) (Σy)

a = ---. . . (4) n (Σx²) - (x)²

dimana : a= intersep Y

b= estimasi garis slope x= nilai variabel bebas y= nilai variabel terikat n= jumlah data

Koefisien korelasi (R) yang mengukur tinggi rendahnya hubungan antara variabel X dan Y dihitung dengan menggunakan formula: nΣy – (Σx) (Σy)

R = --- . . . (5) √ {n Σx² - (Σx)²} { n ΣY² - (ΣY)²}

Sedangkan koefisien determinasi (R²) yang mengukur tingkat keeratan hubungan antara variabel X dan Y dihitung dengan mengkuadratkan nilai koefisien korelasi (R)

ANALISIS DAN PEMBAHASAN

Berdasarkan data keuangan perusahaan yang diteliti dan dengan menggunakan formula (1) di atas diperoleh SGR dari ketiga perusahaan tersebut seperti tabel 1 berikut:

Tabel 1: Daftar perkembangan SGR-NILAI SAHAM HMSP

Tahun SGR NILAI SAHAM (Rp) 1999 0,3716 15.613.096.072.500 2000 0,2314 13.087.771.110.000 2001 0,2198 14.053.982.400.000 2002 0,1594 16.249.917.150.000 2003 -0,1011 19.653.616.012.500 Sumber: Laporan tahunan perusahaan, diolah

SGR HMSP nampak ada kecenderungan menurun selama periode penelitian, akan tetapi nilai saham perusahaan justru menunjukkan arah yang berlawanan. Nilai saham cenderung meningkat. Perusahaan ini dalam RUPS pada tahun 2004 dalam salah satu keputusannya menyatakan bahwa Philip Morris dari Amerika akan meng akuisisi saham perusahaan sampai jumlah 51%. Porsi kepemilikan tersebut dapat dikatakan bahwa pihak Philip Morris akan bertindak sebagai pengendali perusahaan. Keadaan ini mendapatkan apresiasi investor sehingga harga saham cenderung meningkat. HMSP selama ini tercatat dalam kelomokn saham

blue chips yang tergabung dalam LQ45.

Tabel 2: Daftar perkembangan SGR-NILAI SAHAM SMCB

Tahun SGR NILAI SAHAM (Rp) 1999 0,7753 3.831.450.000.000 2000 1,4668 3.333.361.500.000 2001 183,4499 2.950.216.500.000 2002 0,1729 1.111.120.500.000 2003 0,0424 3.103.474.500.000 Sumber: Laporan tahunan perusahaan, diolah

Akibat krisis moneter sejak pertengahan 1997SMCB mengalami defisiensi modal. Pada akhir tahun 1999 SMCB masih mengalami defisiensi ekuitas tidak kurang dari Rp.1.198.338 juta. Pada akhir tahun 2002 ekuitas perusahaan tercatat di neraca sebesar Rp.5.748 juta dan pada akhir tahun penelitian ekuitas tercatat sebesar Rp.2.508.495 juta. Pada periode ekuitas perusahaan tercatat negatif di neraca, akan tetapi nilai saham perusahaan tetap menunjukkan nilai positif. Prospek perusahaan oleh investor diletakkan pada nilai strategis dari perusahaan. Sebagai negara yang berkembang Indonesia masih harus banyak membangun jaringan infrastruktur. Dan pada pembangunan infrastruktur tersebut diperlukan pabrik semen apalagi bahan baku semen masih cukup tersedia. Oleh karena itu keterpurukan SMCB akibat dari krisis moneter yang menerpa struktur modal segera dapat diatasi melalui tindakan restrukturisasi modal. Itu pula yang menyebabkan kinerja saham SMCB kembali pulih. Dan SMCB pernah tercatat sebagai saham blue chips dan tergabung dalam kelompok LQ45.

Tabel 3: Daftar perkembangan SGR-NILAI SAHAM UNVR

Tahun SGR NILAI SAHAM (Rp) 1999 0,5611 8.774.500.000.000 2000 0,2506 9.537.500.000.000 2001 0,1648 12.475.050.000.000 2002 0,0356 13.886.600.000.000 2003 0,1625 27.658.750.000.000 Sumber: Laporan tahunan perusahaan, diolah

UNVR merupakan perusahaan yang sangat stabil dan seslalu tercatat dalam kelompok LQ45. Dan dari aspek pendanaan seperti tidak pernah mengalami persoalan berarti. Perusahaan selalu membagi dividen tinggi bahkan pernah membagi seluruh keuntungan bersihnya ditambah saldo laba di tahan dalam bentuk dividen. Saham UNVR relatif tidak aktif dan jarang diperjualbelikan di bursa. Bukan karena tidak baik. tetapi investor enggan menjual saham UNVR karena sangat menguntungkan. Akibatnya sebelum ada

ketentuan delisting yang baru, saham UNVR relatif tidur karena jarang sekali diperdagangkan di bursa. Apresiasi investor lebih didasarkan pada citra perusahaan begitu tinggi dengan kinerja manajemen dari waktu ke waktu yang selalu membukukan keuntungan.

Analisis koefisien korelasi, koefisien determinasi, dan koefisien regresi terhadap kedua variabel di atas (SGR dan Nilai Saham) dengan menggunakan perangkat lunak SPSS versi 10.0 diperoleh informasi seperti terlihat pada tabel 4 berikut.

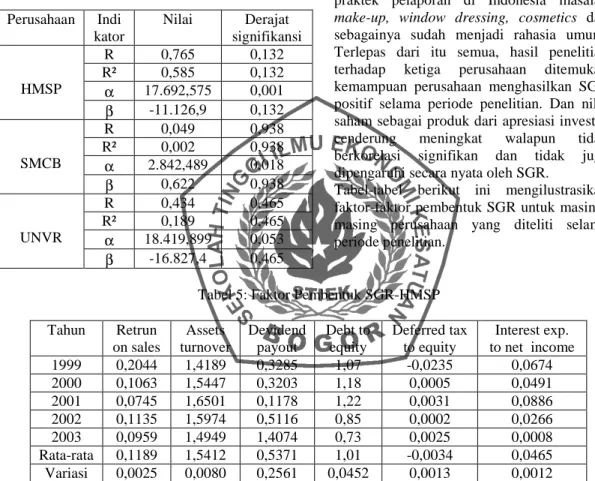

Tabel 4: Analisis R, R², α, dan β Perusahaan Indi kator Nilai Derajat signifikansi HMSP R 0,765 0,132 R² 0,585 0,132 α 17.692,575 0,001 β -11.126,9 0,132 SMCB R 0,049 0,938 R² 0,002 0,938 α 2.842,489 0,018 β 0,622 0,938 UNVR R 0,434 0,465 R² 0,189 0,465 α 18.419,899 0,053 β -16.827,4 0,465

Kesimpulan dari data di atas adalah bahwa ternyata SGR dari ketiga perusahaan yang diteliti tidak memberikan pengaruh nyata terhadap nilai saham perusahaan. Apresiasi investor terhadap saham perusahaan-perusahaan tersebut dipengaruhi oleh variabel lain di luar SGR. Kondisi ini berbeda dengan teori atau buku teks. Karakteristik kondisi Indonesia dan perilaku investornya tidak sejalan dengan buku teks. Mengingat penelitian ini didasarkan pada laporan tahunan perusahaan, maka keandalan data yang tercantum pada laporan tahunan tersebut menjadi krusial. Kenyataan dalam praktek pelaporan di Indonesia masalah

make-up, window dressing, cosmetics dan

sebagainya sudah menjadi rahasia umum. Terlepas dari itu semua, hasil penelitian terhadap ketiga perusahaan ditemukan kemampuan perusahaan menghasilkan SGR positif selama periode penelitian. Dan nilai saham sebagai produk dari apresiasi investor cenderung meningkat walapun tidak berkorelasi signifikan dan tidak juga dipengaruhi secara nyata oleh SGR.

Tabel-tabel berikut ini mengilustrasikan faktor-faktor pembentuk SGR untuk masing-masing perusahaan yang diteliti selama periode penelitian.

Tabel 5: Faktor Pembentuk SGR-HMSP

Tahun Retrun on sales Assets turnover Devidend payout Debt to equity Deferred tax to equity Interest exp. to net income 1999 0,2044 1,4189 0,3285 1,07 -0,0235 0,0674 2000 0,1063 1,5447 0,3203 1,18 0,0005 0,0491 2001 0,0745 1,6501 0,1178 1,22 0,0031 0,0886 2002 0,1135 1,5974 0,5116 0,85 0,0002 0,0266 2003 0,0959 1,4949 1,4074 0,73 0,0025 0,0008 Rata-rata 0,1189 1,5412 0,5371 1,01 -0,0034 0,0465 Variasi 0,0025 0,0080 0,2561 0,0452 0,0013 0,0012

Sumber: Laporan tahunan perusahaan, diolah

Tabel di atas menjelaskan bahwa HMSP mampu mempertahankan stabilitas marjin penjualan rata-rata sebesar 0,1189 dengan variasi 0,0025. Begitu juga efektivitas pemanfaatan aktiva relatif terhadap penjualan mencapai rata-rata perputaran 1,5412 dengan

variasi sebesar 0,0080. Nampak bahwa SGR perusahaan lebih banyak pengaruh intervensi pemegang saham melalui kebijakan dividen yang fluktuatif dengan variasi sebesar 0,2561. Hal ini dimungkinkan dalam rangka mempertahankan kepercayaan investor

terhadap perusahaan. Dengan demikian harga saham perusahaan batau nilai kapitalisasi saham relatif stabil. Dari sisi manajemen nampak terus berusaha memperbaiki struktur modal perusahaan disesuaikan dengan

kondisi operasionalnya. Rata-rata debt to

equity ratio (DER) sebesar 1,01 dengan

variasi sebesar 0,0452. Faktor pembentuk SGR lainnya relaitf stabil dengan variasi yang relatif kecil.

Tabel 5: Faktor Pembentuk SGR-SMCB

Tahun Retrun on sales Assets turnover Devidend payout Debt to equity Deferred tax to equity Interest exp. to net income 1999 0,0214 0,1300 0,0000 -8,68 0,0003 37,2354 2000 -3,9356 0,1663 0,0000 -1,84 -0,0634 -0,1775 2001 1,2479 0,2655 0,0000 1037,98 33,5973 0,4833 2002 0,3013 0,3314 0,0000 2,08 -0,-245 0,1574 2003 0,1171 0,2904 0,0000 1,88 -0,0231 0,3362 Rata-rata -0,4496 0,2367 0,0000 206,284 6,6973 7,6070 Variasi 4,0351 0,0073 0,0000 216180,9 226,1283 274,3872 Sumber: Laporan tahunan perusahaan, diolah

Nampak upaya manajemen dalam mempertahankan kinerja saham untuk mempertahankan kepercayaan investor cukup berat. Marjin penjualan selalu fluktuatif dengan variasi sebesar 4,0351. Upaya manajemen memperbaiki struktur modal setelah diterpa krisis moneter sangat luar biasa. Upaya manajemen tersebut dapat digambarkan mulai dengan DER negatif 8,68 pada awal tahun penelitian hingga akhirnya

mencapai 1,88 dengan variasi sebesar 216180,9. Perusahaan hampir setiap tahun dapat membukukan laba. Dengan tidak dibagikannya diividen berarti seluruh keuntungan bersih ditahan dalam perusahaan dan digunakan untuk mendukung pertumbuhan berkelanjutan. Pajak tangguhan dan biaya bunga yang terus menurun akibat dari restrukturisasi modal turut menyumbang dalam pembentukan SGR perusahaan .

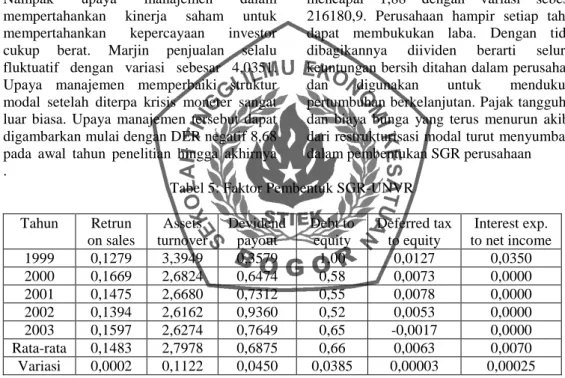

Tabel 5: Faktor Pembentuk SGR-UNVR

Tahun Retrun on sales Assets turnover Devidend payout Debt to equity Deferred tax to equity Interest exp. to net income 1999 0,1279 3,3949 0,3579 1,00 0,0127 0,0350 2000 0,1669 2,6824 0,6474 0,58 0,0073 0,0000 2001 0,1475 2,6680 0,7312 0,55 0,0078 0,0000 2002 0,1394 2,6162 0,9360 0,52 0,0053 0,0000 2003 0,1597 2,6274 0,7649 0,65 -0,0017 0,0000 Rata-rata 0,1483 2,7978 0,6875 0,66 0,0063 0,0070 Variasi 0,0002 0,1122 0,0450 0,0385 0,00003 0,00025 Sumber: Laporan tahunan perusahaan, diolah

UNVR merupakan perusahaan yang dapat dikatakan stabil. Sedikit fluktuasi terjadi di perputaran aktiva akibat dari fluktuasi penjualan. Itupun hanya dengan variasi sebesar 0,1122. Kebijakan dividen terus menunjukkan peningkatan secara gradual dan terencana dengan variasi sebesar 0,0450.

Demikian pula terhadap struktur modal perusahaan

KESIMPULAN

Dari hasil analisis diatas, maka dapat disimpulkan hal-hal seperti berikut.

1. Bahwa dari ketiga perusahaan yang diteliti, UNVR memiliki stabilitas kinerja yang paling baik, sebagaimana ditunjukkan oleh tingkat variasi yang relatif paling rendah dari rata kinerja yang dicapainya.

2. Bahwa SGR ternyata secara statistik tidak berpengaruh nyata didalam pembentukan nilai perusahaan. Para pelaku pasar memberikan apresiasi saham emiten berdasarkan variabel-variabel lain di luar SGR, seperti image manajemen dan pemegang saham utama dan posisi strategis perusahaan yang lebih mampu memberikan sentimen positif terhadap prospek perusahaan. 3. Bahwa setiap perusahaan menggunakan

faktor-faktor yang berbeda sesuai dengan kondisi internal perusahaan di dalam membentuk SGR.

4. Bahwa HMSP lebih memainkan peranan pemegang saham melalui kebijakan dividen, dan strukur modal dalam menjaga SGR perusahaan untuk menjagakepercayaan investor.

5. Bahwa SMCB yang terpuruk akibat krisis moneter, memanfaatkan semua faktor dalam rangka menghasilkan pertumbuhan laba yang positif. Dan upaya ini juga membuahkan hasil terbukti dengan pulihnya apresiasi investor terhadap saham perusahaan. 6. Bahwa UNVR sebagai perusahaan yang

stabil terus berupaya meningkatkan efisiensi dan efektivitas pemanfaatan aktiva untuk menghasilkan imbal hasil terbaik. Dengan membagi semua keuntungan dalam bentuk dividen UNVR tetap mampu menciptakan nilai dengan efisiensi dan efektivitas pemanfaatan aktiva di atas.

DAFTAR PUSTAKA

Asnawi, Said Kelana, Chandra Wijaya, 2005,

Riset Keuangan, Pengujian-pengujian Empiris, PT. Gramedia, Jakarta.

Bursa Efek Jakarta, JSX Value Line, February 2003, 2004, 2005

Damodaran, Aswath, 1996, Investment Valuation, Tools and Techniques for Determining the Value of any Asset ,

edisi universitas, John Wiley & Sons, New York.

Gitman, Lawrence J., 2003, Principles of

Managerial Finance, edisi ke sembilan,

Addison Wesley, New York.

Goei, Siauw Hong, Alwi, John R.,Rajendran, K.,2005, Beyond Book Value: Lessons

Learned From PT Perkebunan Nusantara III in Creating Value,

cetakan pertama, PT Ray Indonesia, Jakarta.

Ikatan Akuntan Indonesia, 2002, Standar

Akuntansi Keuangan, Salemba Empat,

Jakarta

Keown, Arthur J., Scott Jr., David F., Martin, John D., Petty, J. William, 1994,

Foundation of Finance, Prentice Hall,

New Jersey.

Ross, Stephen A., Westerfield, Randolf W., Jordan, Bradford D, 2000,

Fundamental of Corporate Finance,

edisi kelima, edisi standar, Irwin, Massachusetts.

Sartono, R Agus, 2001, Manajemen Keuangan, edisi keempat, BPFE,

Jogyakarta.

Van Horne, James C, 1998, Financial

Management and Policy, 11th edition, Prentice hall, New Jersey.

Walsh, Ciaran, 2003, Key Management

Ratios, edisi ketiga, Erlangga, Jakarta.

Emery, Gary W, Sustainable Growth, www.highbeam.com

Kathlen Sindell, Sustainable Growth Model, www.kathleensindell.com

Dunn, Michael, Sustainable Growth,

www.csun.edu www.jsx.co.id www.sampoerna.com www.semen-cibinong.com www.unilever.com